العنوان الأصلي: هيكل الثروة الدقيق في أسواق التنبؤ

المؤلف الأصلي: جوناثان بيكير

مُحرِّر النص الأصلي: SpecialistXBT، BlockBeats

ملاحظة المحرر: يحلل المؤلف بشكل مفصل كيف يؤدي تفضيل غير المنطقي من قِبل تجار التجزئة بين "النتائج النادرة" و"النتائج المؤكدة" إلى إنشاء "ضريبة التفاؤل". هذا ليس فقط تحليلًا صارمًا لتفاصيل بنية السوق، بل هو دليل أيضًا يجب أن ينتبه إليه كل مشارك في سوق التنبؤات لتجنب الأخطاء.

النص الأصلي هو:

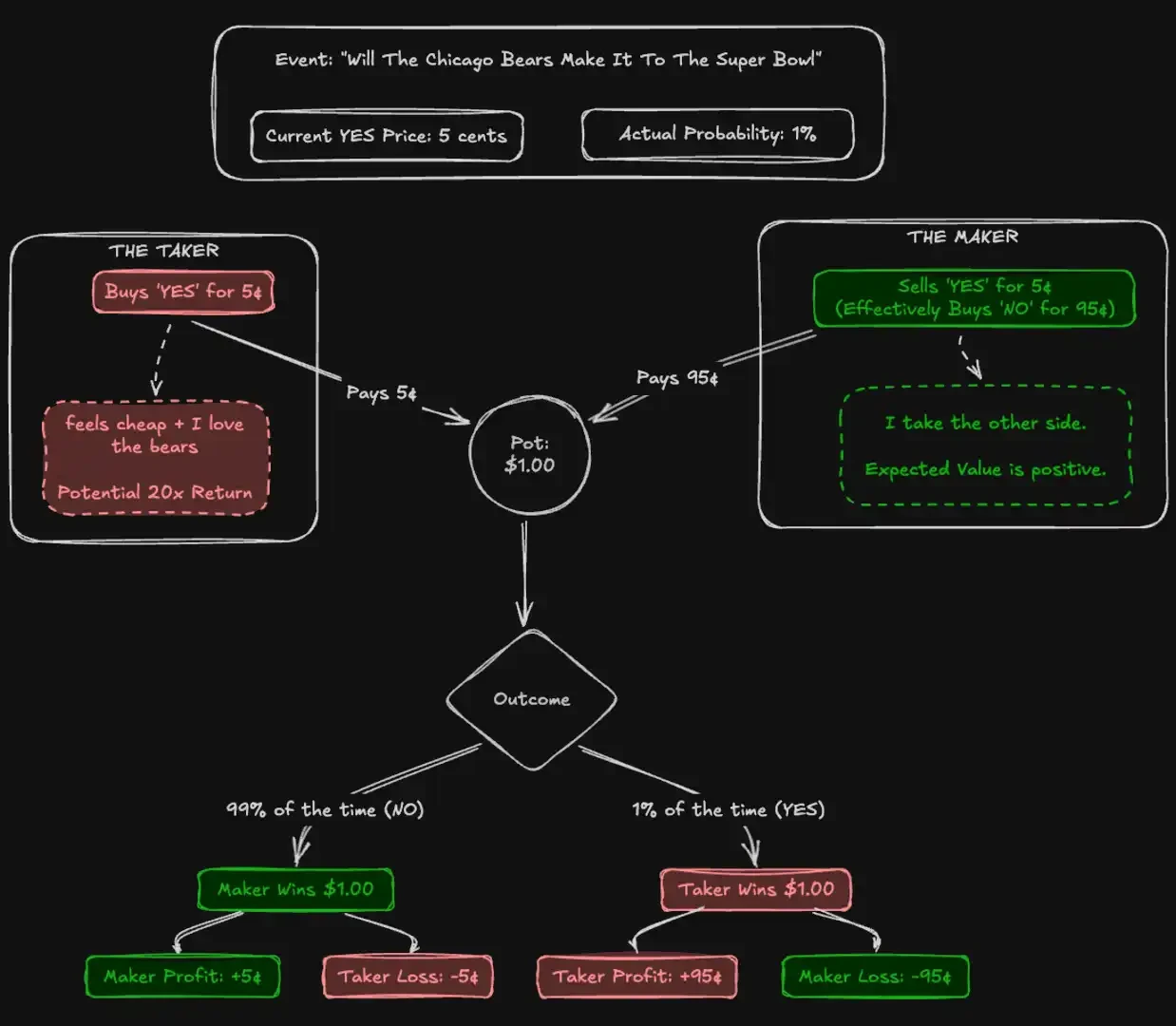

تُعيد ماكينات القمار على شارع لاس فيغاس حوالي 93 سنتًا لكل دولار يتم استثماره، وهذا يُعتبر على نطاق واسع أحد أسوأ فرص المراهنات في الألعاب. ومع ذلك، في سوق التنبؤ Kalshi الخاضع لرقابة هيئة السلع والعقود الآجلة الأمريكية (CFTC)، يضع المتعاملون مبالغًا كبيرة من الأموال على عقود "المراهنات الطويلة" (longshot) التي تُعيد أرباحًا تاريخية منخفضة تصل إلى 43 سنتًا فقط لكل دولار. ويختار آلاف المشاركين بشكل طوعي قبول قيم توقعات أقل بكثير مما هو موجود في ماكينات القمار في الكازينوهات، فقط من أجل المراهنة على إيمانهم.

تنص الفرضية السوقية الفعالة على أن أسعار الأصول يجب أن تُجمّع بشكل مثالي جميع المعلومات المتاحة. نظريًا، توفر الأسواق التنبؤية اختبارًا نقيًا لهذه النظرية. على عكس الأسهم، فإن القيمة الجوهرية للأسواق التنبؤية ليست غامضة: إما أن تدفع العقدة دولارًا واحدًا أو لا تدفع شيئًا. إذًا، يجب أن تعني سعرًا قدره 5 سنتات بالضبط احتمالًا بنسبة 5%.

للاختبار هذه الفعالية، قمنا بتحليل 72.1 مليون معاملة تغطي حجم تداول بقيمة 18.26 مليار دولار. أظهرت نتائجنا أن دقة الجموع تعتمد بشكل أقل على سلوك المشاركين المنطقيين، وتعتمد بشكل أكبر على آلية "حصاد الأخطاء". لقد سجلنا نقلًا نظاميًا للثروة: حيث يدفع المشاركين العاطفيون "المستهلكون" (Takers) عمولة هيكلية مقابل النتائج الإيجابية "YES"، بينما يلتقط "المُقدِّمون" (Makers) ضريبة التفاؤل (Optimism Tax) فقط من خلال بيع العقود إلى هذا التدفق المُتحيز للمال. تظهر هذه الآلية بشكل خاص في الفئات ذات الاهتمام العالي مثل الرياضة والترفيه، بينما تقترب الأسواق من الكفاءة المثالية في الفئات ذات الاهتمام المنخفض مثل المالية.

مساهمات هذا المقال

تُقدّم هذه المقالة ثلاث مساهمات.

أولاً، أثبتت وجود "تحيز المراهنات العالية المخاطر" (longshot bias) على منصة كالشي، ووضعت قياسًا لحجمه في مستويات الأسعار المختلفة.

ثانيًا، تقوم بتقسيم العوائد حسب الأدوار السوقية، مما يكشف عن الانتقال المستمر للثروة من المشاركين في السوق الذين يأكلون الأوامر إلى أولئك الذين يضعون الأوامر، والذين يقوده تدفق الأوامر غير المتماثل.

الثالث، أنه يحدد "عدم تناسق نعم/لا"، حيث يُظهر المُراقبون تفضيلًا غير متناسب للمراهنات المؤكدة في الرهانات عالية المخاطر (الأسعار منخفضة الاحتمال)، مما يزيد من خسائرهم.

الأسواق التنبؤية وKalshi

إن سوق التنبؤ هو سوق يتبادل فيه المشاركين عقودًا ثنائية النتائج في العالم الحقيقي. تُستقرَّ هذه العقود إما بـ 1 دولار أو 0 دولارات، وتحدد أسعارها من 1 إلى 99 سنتًا كمقياسٍ مؤشرٍ على الاحتمالات. على عكس سوق الأسهم، فإن سوق التنبؤ هو سوق صفرية صارمة: كل دولار ربح يقابله بالضبط دولار خسارة.

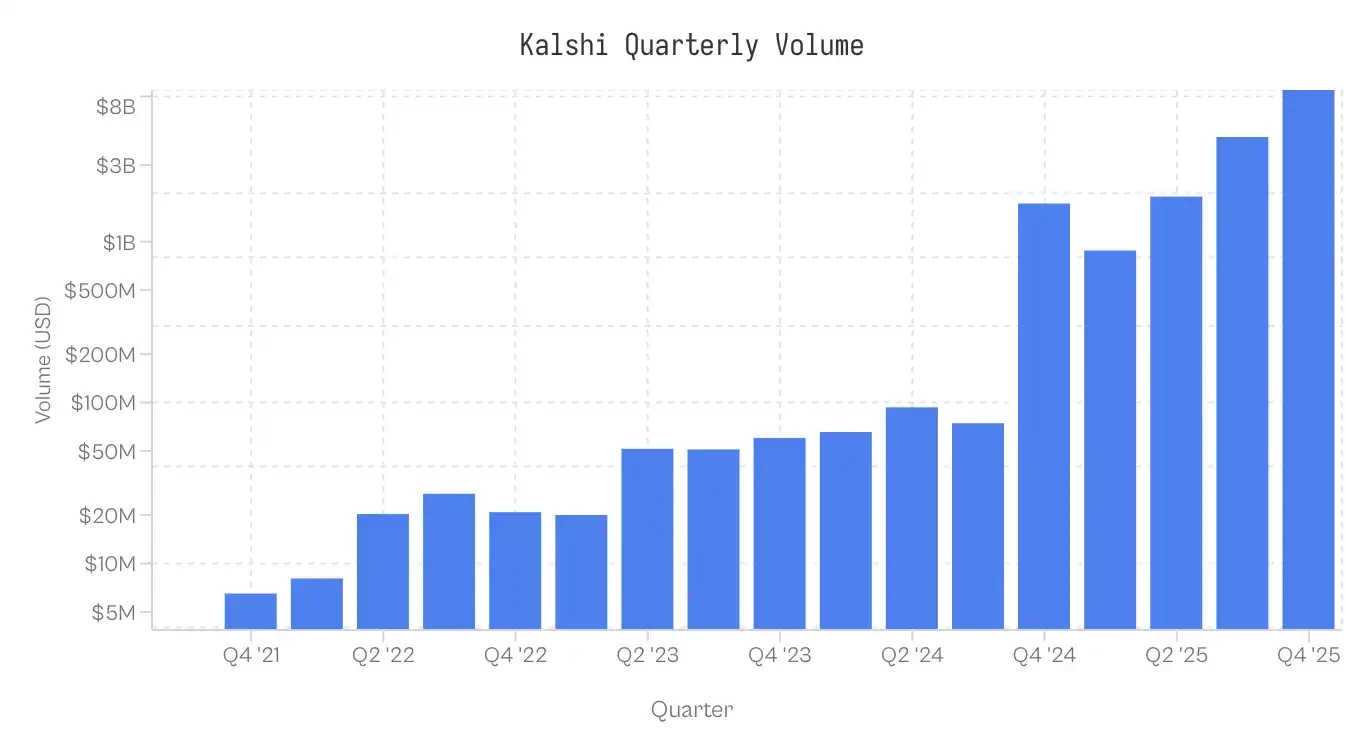

تم إطلاق منصة كالشي في عام 2021، وهي أول سوق تنبؤي في الولايات المتحدة يخضع لتنظيم هيئة تجارة السلع الآجلة (CFTC). في البداية، ركزت المنصة على البيانات الاقتصادية والمناخية، وظلت في دائرة ضيقة نسبيًا حتى عام 2024. وقد شهدت نموًا مفاجئًا خلال دورة الانتخابات في عام 2024 بعد أن فازت قانونيًا على هيئة تجارة السلع الآجلة وحصلت على حق التداول في العقود السياسية. أما الأسواق الرياضية التي تم إدخالها في عام 2025، فهي الآن تهيمن على نشاط التداول. توزع حجم التداولات بشكل غير متوازن بين الفئات المختلفة: حيث تشكل الرياضة 72% من حجم التداولات الاسمي، تليها السياسة بنسبة 13%، ثم العملات المشفرة بنسبة 5%.

ملاحظة: تم جمع البيانات حتى 25 نوفمبر 2025 الساعة 17:00 بتوقيت شرق الولايات المتحدة؛ البيانات الخاصة بالربع الرابع من عام 2025 غير مكتملة.

البيانات والمنهجية

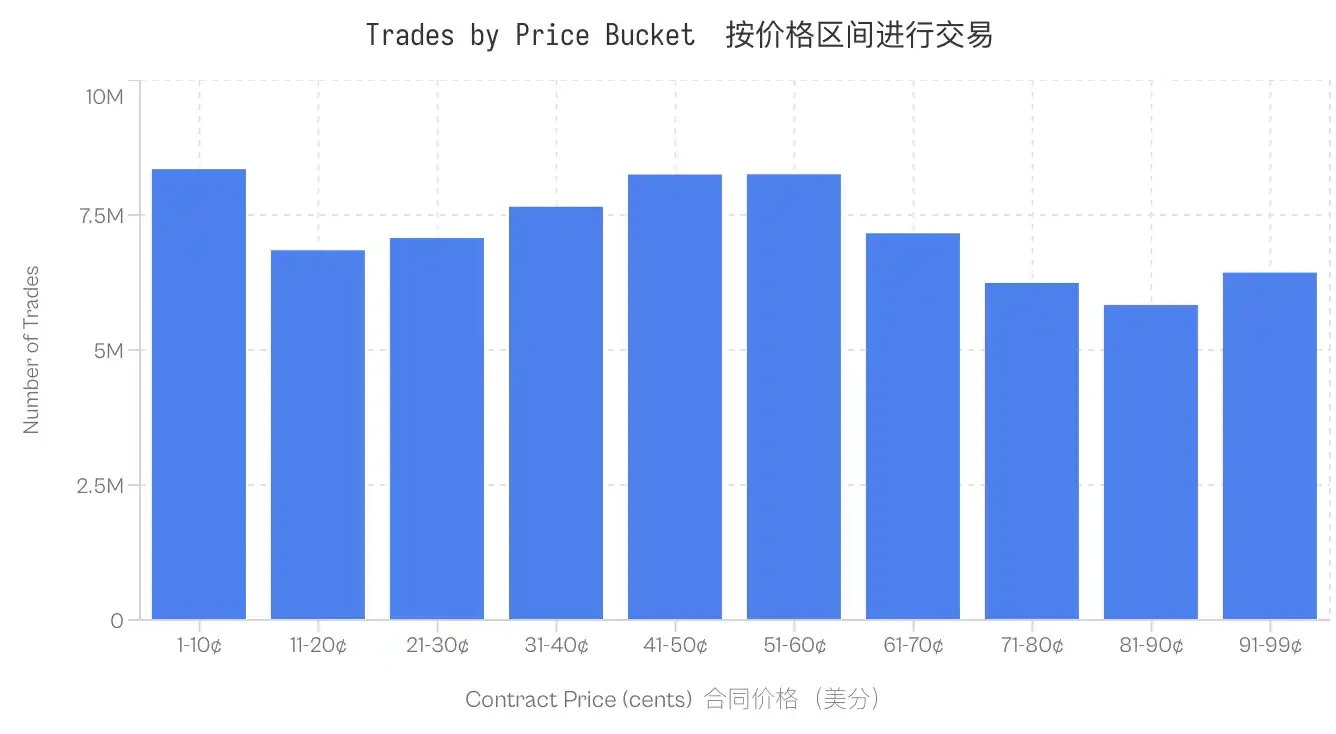

يحتوي مجموعة البيانات على 7.68 مليون عقد و 72.10 مليون صفقة. وتحتوي كل صفقة على سعر التنفيذ (من 1 إلى 99 سنت) ونوع الطلب (نعم/لا) وعدد العقود وعلامة زمنية.

تخصيص الأدوار: يُحدد كل صفقة وجود مستهلك للسيولة (الشخص الذي يأكل الطلب). ويأخذ المُعلِّق الطلب موقفًا معاكسًا. إذا كان taker_side = yes والسعر هو 10 سنتات، فهذا يعني أن المستهلك اشترى YES بسعر 10 سنتات، بينما اشترى المعلق الطلب NO بسعر 90 سنتات.

الأساس التكلفة (Cb): من أجل مقارنة عدم التوازن بين العقود YES و NO، قمنا بتوحيد جميع المعاملات حسب رأس المال المُرتبك. بالنسبة للصفقة القياسية YES بقيمة 5 سنتات، Cb=5. أما بالنسبة للصفقة NO بقيمة 5 سنتات، Cb=5. ما لم يُذكر خلاف ذلك، فإن "السعر" المذكور في هذا المقال يشير إلى هذا الأساس التكلفة.

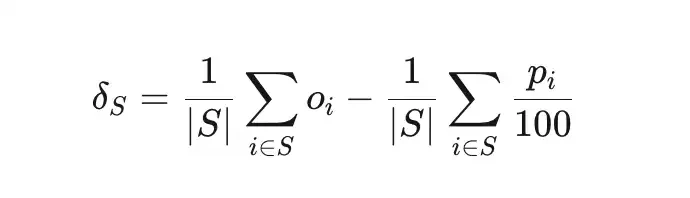

يقيس Deviation (δS) مدى انحراف النسبة الفعلية للفوز لعملية تداول معينة S عن الاحتمال الضمني.

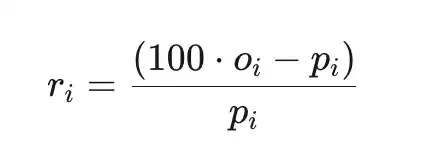

العائد الإجمالي الزائد (ri) هو العائد بالنسبة للتكلفة (قبل رسوم المنصة)، حيث pi هو سعر السنت، oi∈{0,1} هو النتيجة.

عينة

يتم حساب البيانات فقط على أساس الأسواق المُستقرة. يتم استبعاد الأسواق الملغاة أو المنسحبة أو ما زالت مفتوحة. بالإضافة إلى ذلك، تُستبعد أيضًا تداولات الأسواق التي تبلغ قيمة التداولات الاسمية أقل من 100 دولار. يظل هذا المجموعة البيانات في جميع مستويات الأسعار قوية؛ حتى أقل فترات التداول تداولًا (81-90 سنتًا) تحتوي على 5.8 مليون صفقة.

تحيز Longshot على منصة Kalshi

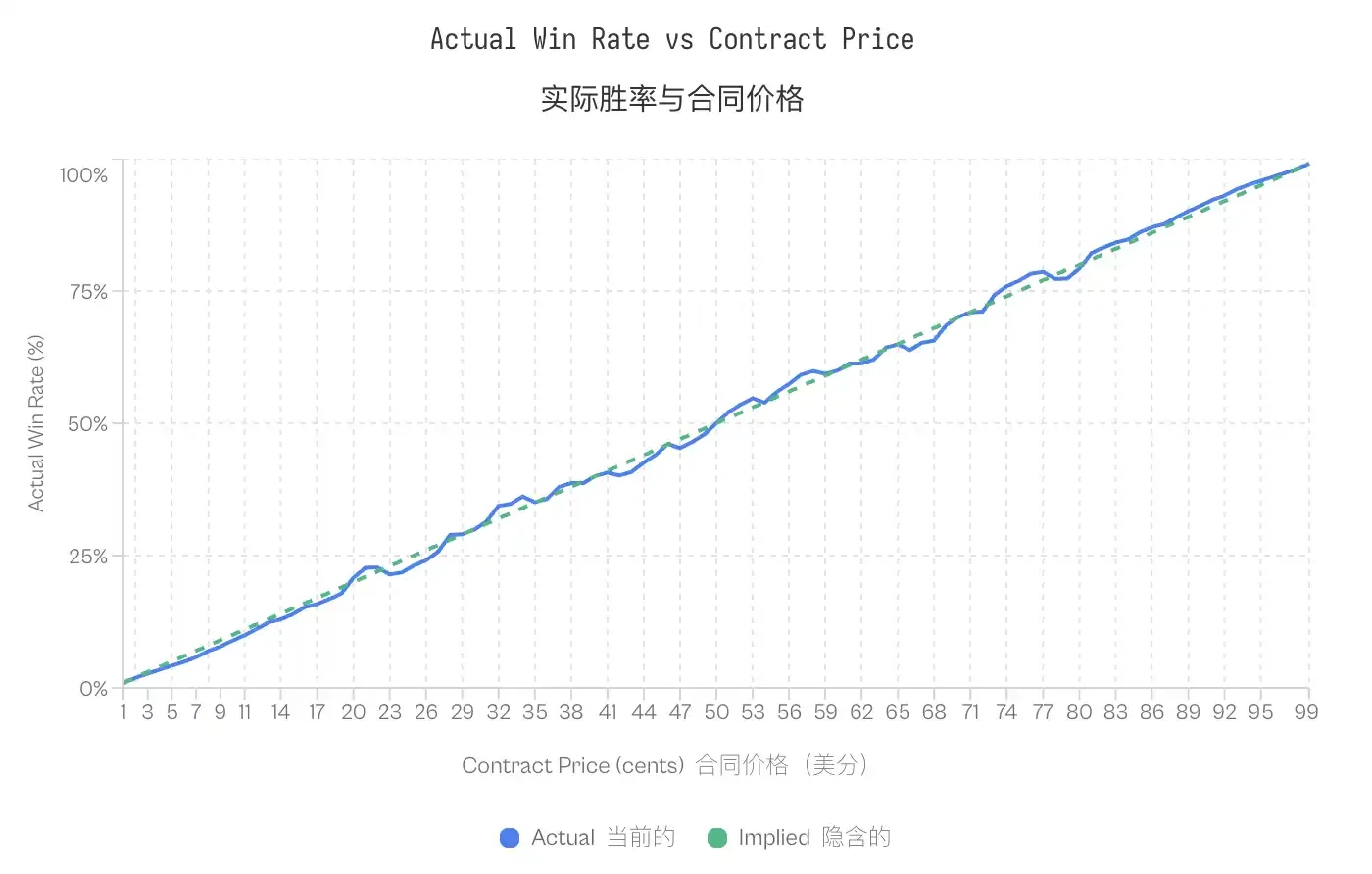

تم تسجيل ظاهرة Longshot Bias لأول مرة من قبل جريفيث (1949) في سباقات الخيل، ومن ثم تم تطويرها بشكل رسمٍ من قبل ثالر وزييمبا (1988) في تحليلهم للأسواق المالية. تصف هذه الظاهرة ميل المراهنين إلى دفع أسعار مرتفعة بشكل مفرط مقابل النتائج ذات الاحتمالات المنخفضة. في الأسواق الفعالة، يجب أن يكون عقدًا مُسْتَثْمَرًا بقيمة p سنتًا لديه احتمال فوز يبلغ حوالي p%. أما في الأسواق التي تتأثر بظاهرة Longshot Bias، فإن العقود ذات الأسعار المنخفضة تحقق نسب فوز أقل من احتمالاتها الضمنية، بينما تحقق العقود ذات الأسعار المرتفعة نسب فوز أعلى من احتمالاتها الضمنية.

تؤكد بيانات كالشي هذا النمط. العقد التي تُداول بسعر 5 سنتات لديها معدل فوز 4.18% فقط، مما يعني سعرًا خاطئًا بنسبة -16.36%. في المقابل، العقد التي تُداول بسعر 95 سنتًا لديها معدل فوز 95.83%. هذا النمط منتظم: جميع العقود التي تقل أسعارها عن 20 سنتًا أداءها كان أسوأ من احتمالاتها، بينما أداء العقود التي تزيد أسعارها عن 80 سنتًا كان أفضل من احتمالاتها.

ملاحظة: بالرغم من وجود هذا الخطأ، تظهر منحنيات الت 校准 أن سوق التنبؤ فعليًا فعال ودقيق إلى حد كبير، باستثناء الأطراف (الأسعار极低 أو极高) باستثناء طفيف. تؤكد تطابق احتمالات الـIMPLIED مع الاحتمالات الفعلية أن سوق التنبؤ هو آلية اكتشاف أسعار م 校准 بشكل جيد.

ملاحظة: بالرغم من وجود هذا الخطأ، تظهر منحنيات الت 校准 أن سوق التنبؤ فعليًا فعال ودقيق إلى حد كبير، باستثناء الأطراف (الأسعار极低 أو极高) باستثناء طفيف. تؤكد تطابق احتمالات الـIMPLIED مع الاحتمالات الفعلية أن سوق التنبؤ هو آلية اكتشاف أسعار م 校准 بشكل جيد.

يطرح وجود تحيز Longshot Bias مشكلة مميزة للأسواق الصفرية: إذا كان بعض المتعاملين يدفعون أسعارًا مرتفعة بشكل نظامي، فمن الذي يحصل على القيمة المتبقية؟

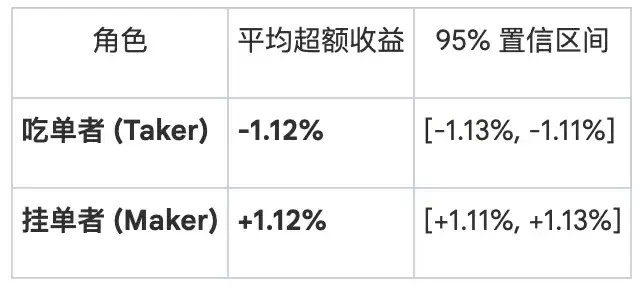

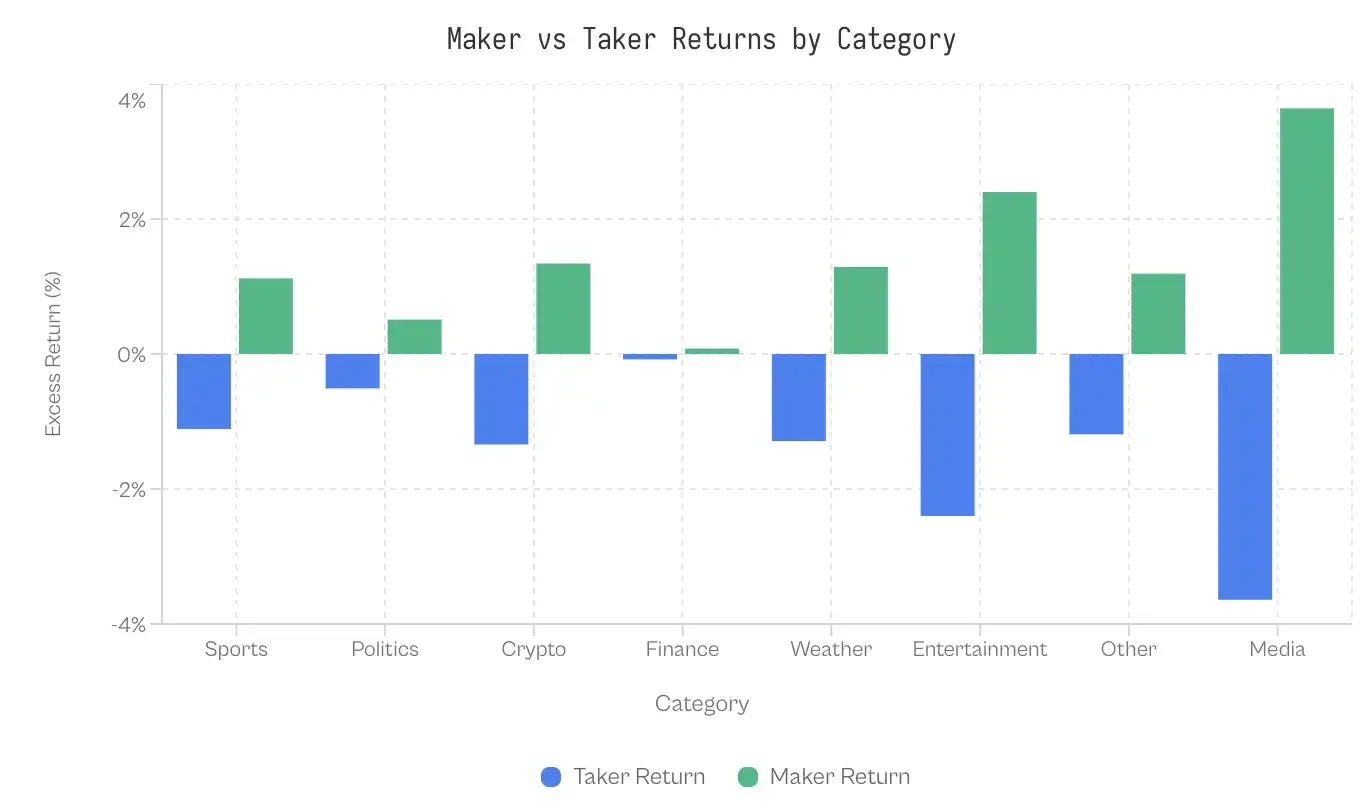

نقل الثروة بين المعلقين والمُستهلكين

تُظهِل تحليلات العوائد حسب الدور يعرّف هيكل السوق الدقيق نوعين من المشاركين بناءً على تفاعلهم مع دفتر الطلبات. يُقدّم المُعلّقون (Maker) السيولة من خلال وضع أوامر محددة تبقى في دفتر الطلبات. أما المُستهلكون (Taker) فيستهلكون السيولة من خلال تنفيذ أوامر مع أوامر موجودة مسبقًا. تُظهر تحليلات العوائد الإجمالية حسب الدور عدم توازن واضح:

تظهر هذه الاختلافات بشكل خاص في الأطراف. بالنسبة للعقد بقيمة سنت واحد، فإن احتمال نجاح المشاركين في تصفية الطلبات هو 0.43% فقط (وهو احتمال ضمني بنسبة 1%)، مما يتوافق مع خطأ في السعر بنسبة -57%. أما بالنسبة للمشاركين في وضع الطلبات في نفس العقد، فإن احتمال نجاحهم هو 1.57%، مع خطأ في السعر بنسبة +57%. في مستوى 50 سنتاً، يتم ضغط خطأ السعر؛ حيث يظهر المشاركين في تصفية الطلبات بخطأ بنسبة -2.65%، بينما يظهر المشاركين في وضع الطلبات بخطأ بنسبة +2.66%. في 80 من مستويات الأسعار الـ 99، يظهر المشاركين في تصفية الطلبات عوائد زائدة سلبية، بينما يظهر المشاركين في وضع الطلبات عوائد زائدة إيجابية في نفس المستويات الـ 80.

تتركز عدم مطابقة السوق العامة على مجموعات معينة من الأشخاص: يتحمل المُشتَرُون الخسارة، بينما يحقق المُعلِّقون الأرباح.

هل هذا تعويض فارق الأسعار فقط؟

توجد اعتراضات واضحة على ذلك، حيث إن المُعلِّقين على الأوامر يحققون هامش الفرق بين السعر الشراء والبيع كتعويض عن تقديم سيولة. فقد تعكس عوائدهم الإيجابية فقط التقاط هامش الفرق، وليس الاستفادة من تدفقات الأموال المُتحيزة.

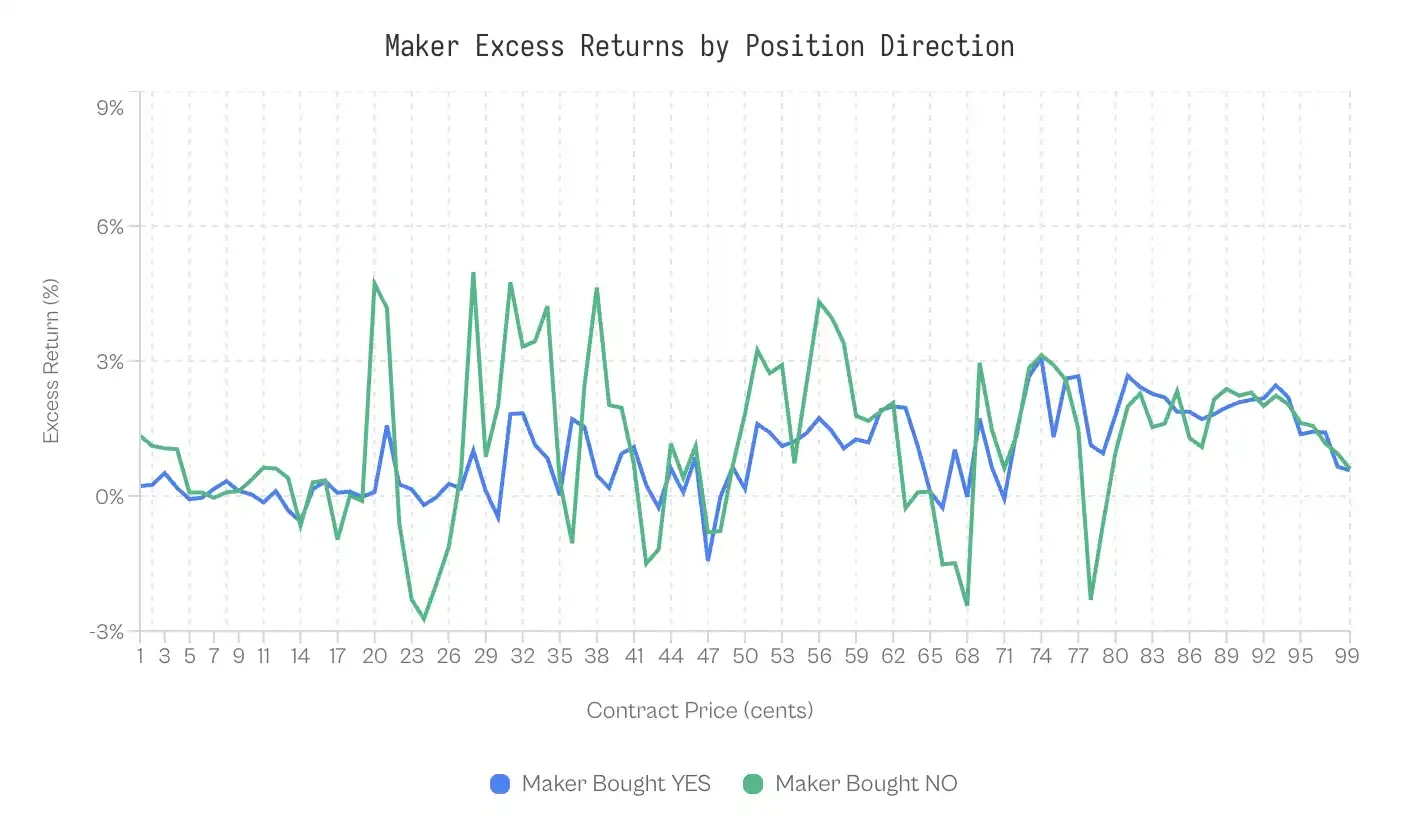

على الرغم من أن هذا يبدو منطقيًا، إلا أن هناك ملاحظتين تشيران إلى خلاف ذلك. أولاً، تعتمد عوائد المعلقين على الاتجاه الذي يختارونه. إذا كانت الأرباح تعتمد بشكل خالص على الفرق السعري، فإن اقتناء المعلقين لـ YES أو NO كان يجب أن يكون بلا فرق.

لقد قمنا بتجربة هذه النقطة من خلال تحليل أداء المعلقين حسب اتجاه المراكز:

يتفوق المُعلِّقون على شراء NO على المُعلِّقون على شراء YES في 59% من الأوقات.

يبلغ العائد المفرط الموزون للطلبات المعلقة لشراء "YES" +0.77%، بينما يبلغ العائد المفرط لشراء "NO" +1.25%. والفرق بينهما 0.47 نقطة مئوية. ورغم أن هذا التأثير ضئيل (Cohen's d = 0.02-0.03)، إلا أنه مستقر.

على الأقل، يشير هذا إلى أن التقاط الفرق في الأسعار ليس السبب الوحيد.

الاختلافات بين فئات الأسواق

إذا كانت الطلب غير المنطقي على السوق هو ما أدى إلى حدوث انحراف، فإن الفئات التي تجذب عددًا أقل من المشاركين المدفوعين بالخبرة يجب أن تظهر فجوة أكبر. البيانات مذهلة: تظهر الفئة المالية فجوة بحجم 0.17 نقطة مئوية فقط؛ السوق يُظهر كفاءة استثنائية.

في الطرف الآخر، تظهر الفجوة بين الأحداث العالمية والاهتمام الإعلامي فارقاً يزيد على 7 نقاط مئوية. تُظهر الرياضة، كأكبر فئة من حيث الحجم، فجوةً طفيفةً تبلغ 2.23 نقطة مئوية. مع حجم أوامر الشراء البالغ 6.1 مليار دولار، فإن حتى هذه الفجوة الطفيفة تُنتج تحولاً هائلاً في الثروة.

لماذا تكون الأسئلة المالية فعّالة إلى هذه الدرجة؟ قد يكون التفسير هو عملية تصفية المشاركين؛ إذ تجذب الأسئلة المالية التجار الذين يفكرون بدلًا من ذلك من منظور الاحتمالات وقيم التوقع، وليس المشجعين الذين يراهنون على فوز فريقهم المفضل. الأسئلة نفسها مملة (على سبيل المثال: "هل ستغلق مؤشر س&P أعلى من 6000 نقطة؟")، وهذا يصفّي المراهنين العاطفيين.

التطور بين المُتَخَمِّص والمُتَنَفِّذ

الفجوة بين من يضعون أوامر الشراء والبيع ومن ينفذون هذه الأوامر ليست ميزة جوهرية في السوق؛ بل هي ظاهرة ظهرت مع تطور المنصة. في مراحل مبكرة من Kalshi، كانت النمط معاكسًا: حصل من ينفذون الأوامر على عوائد إضافية إيجابية، بينما خسر من يضعون الأوامر.

من الإصدار حتى عام 2023، بلغ متوسط عائد المشاركين في تأمين الطلبات +2.0%، بينما بلغ -2.0% للمشاركين في استهلاك الطلبات. دون وجود خصوم تجاريين محترفين، فاز المشاركين في تأمين الطلبات؛ حيث حدد المشاركين في استهلاك الطلبات المبتدئون المرحلة المبكرة وأصبحوا الخاسرين.

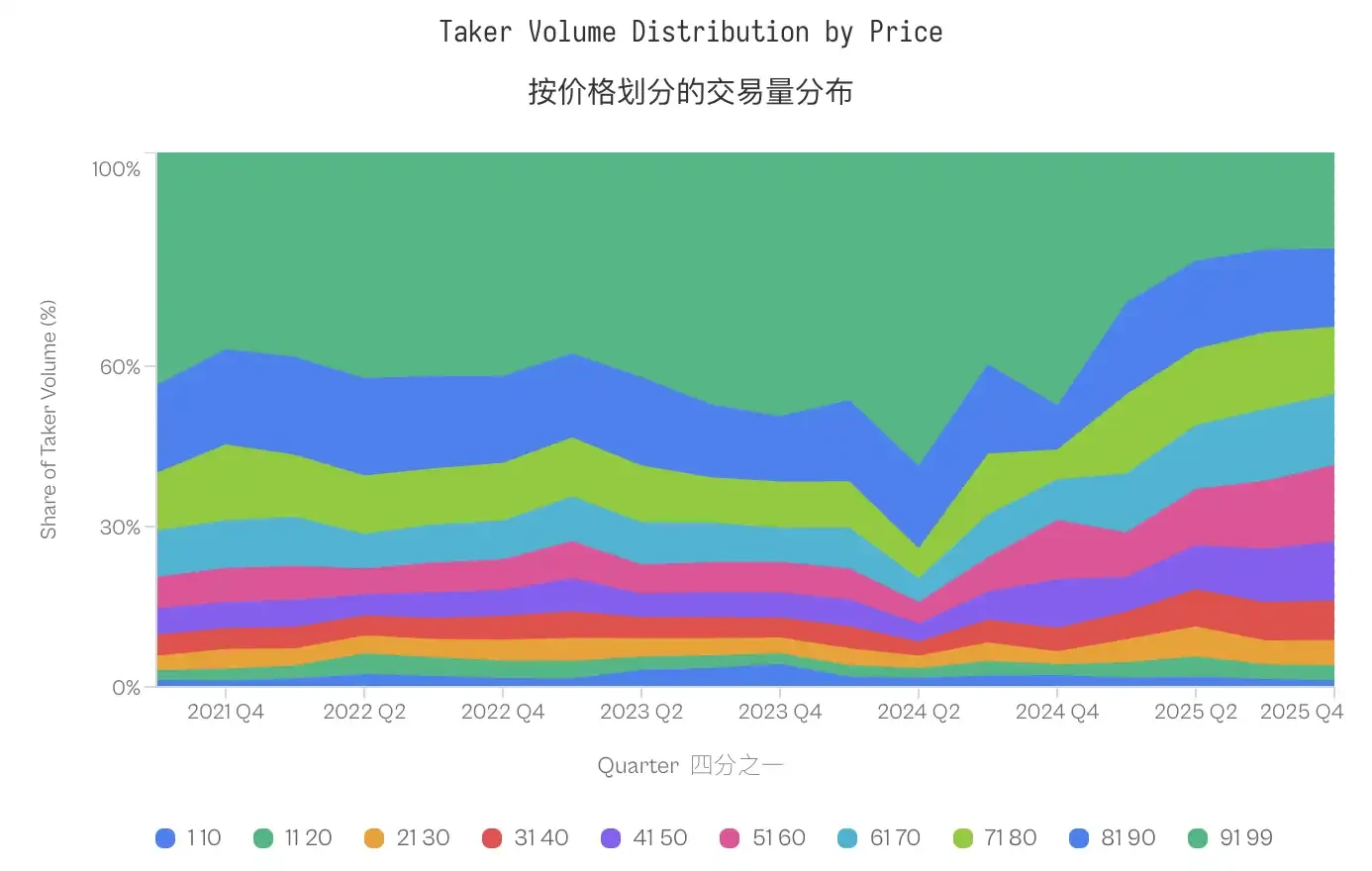

بدأت هذه الحالة تتغير في الربع الثاني من عام 2024، وازدادت الفجوة بشكل حاد بعد الانتخابات الرئاسية لعام 2024.

جاءت اللحظة الحاسمة مزدوجة الأحداث: إذ حصلت منصة كالشي على إذن من العقود السياسية بعد أن تغلبت على هيئة السلع والعقود الآجلة (CFTC) في أكتوبر 2024، بالإضافة إلى دورة الانتخابات الأمريكية لعام 2024. ارتفع حجم التداولات من 30 مليون دولار في الربع الثالث من عام 2024 إلى 820 مليون دولار في الربع الرابع. جذب هذا التدفق الجديد للأموال مزودي السيولة المتمرسين، مما أدى إلى استخلاص قيمة من تدفق أوامر المشاركين في السوق.

قبل الانتخابات، كانت الفجوة المُتوسطة -2.9 نقطة (الفائز هو مُستهلك الطلب)؛ وبعد الانتخابات، تحوّلت إلى +2.5 نقطة (الفائز هو مُقدّم العرض).

ظل حجم التداول للعقود ذات الاحتمالات المنخفضة (1-20 سنتًا) دون تغيير تقريبًا، حيث بلغ 4.8% قبل الانتخابات و4.6% بعد الانتخابات. ولكن في الواقع، حدث تغيير في التوزيع نحو الأسعار المتوسطة؛ حيث انخفضت النسبة المئوية للأسعار بين 91-99 سنتًا من 40-50% في الفترة من 2021 إلى 2023 إلى أقل من 20% في عام 2025، بينما شهدت الأسعار المتوسطة (31-70 سنتًا) زيادة كبيرة.

لم تصبح سلوك المستهلكين أكثر تطرفًا (حتى أن حصة العقود منخفضة الاحتمال تراجعت قليلاً)، ولكن خسائرهم زادت.

هذه التطورات أعادت تشكيل النتائج العامة. إن انتقال الثروة من المتعاملين إلى مزودي السيولة ليس ميزة متأصلة في توقعات بنية السوق؛ بل يتطلب وجود مزودي سيولة ناضجين، والذين بدورهم يحتاجون إلى حجم تداول كافٍ يبرر مشاركتهم.

في المراحل المبكرة ذات الحجم المنخفض، من المرجح أن يكونوا تجار السوق هم أفراد غير مهرة يخسرون أمام المتداولين الملمين بالمعلومات نسبيًا.

ارتفعت أحجام التداول بشكل كبير، مما جذب مزودي السيولة المحترفين، والذين يمكنهم استخلاص القيمة من تدفق الأموال من المستثمرين في جميع نقاط السعر.

الإجابة بنعم أو لا للانحرافية

يحدد تحليل المُعلِّق والمُستهلك من هو الذي يتحمل الخسارة، لكنه يترك سؤال كيفية تنفيذ ذلك مفتوحًا. لماذا دائمًا ما تكون تسعيرات تدفق المُستهلك خاطئةً؟ الجواب ليس في قدرة المُعلِّق على التنبؤ بشكل متميز، بل في تفضيل المُستهلك باهظ الثمن للنتائج المؤكدة.

اللام称ية بأسعار مماثلة

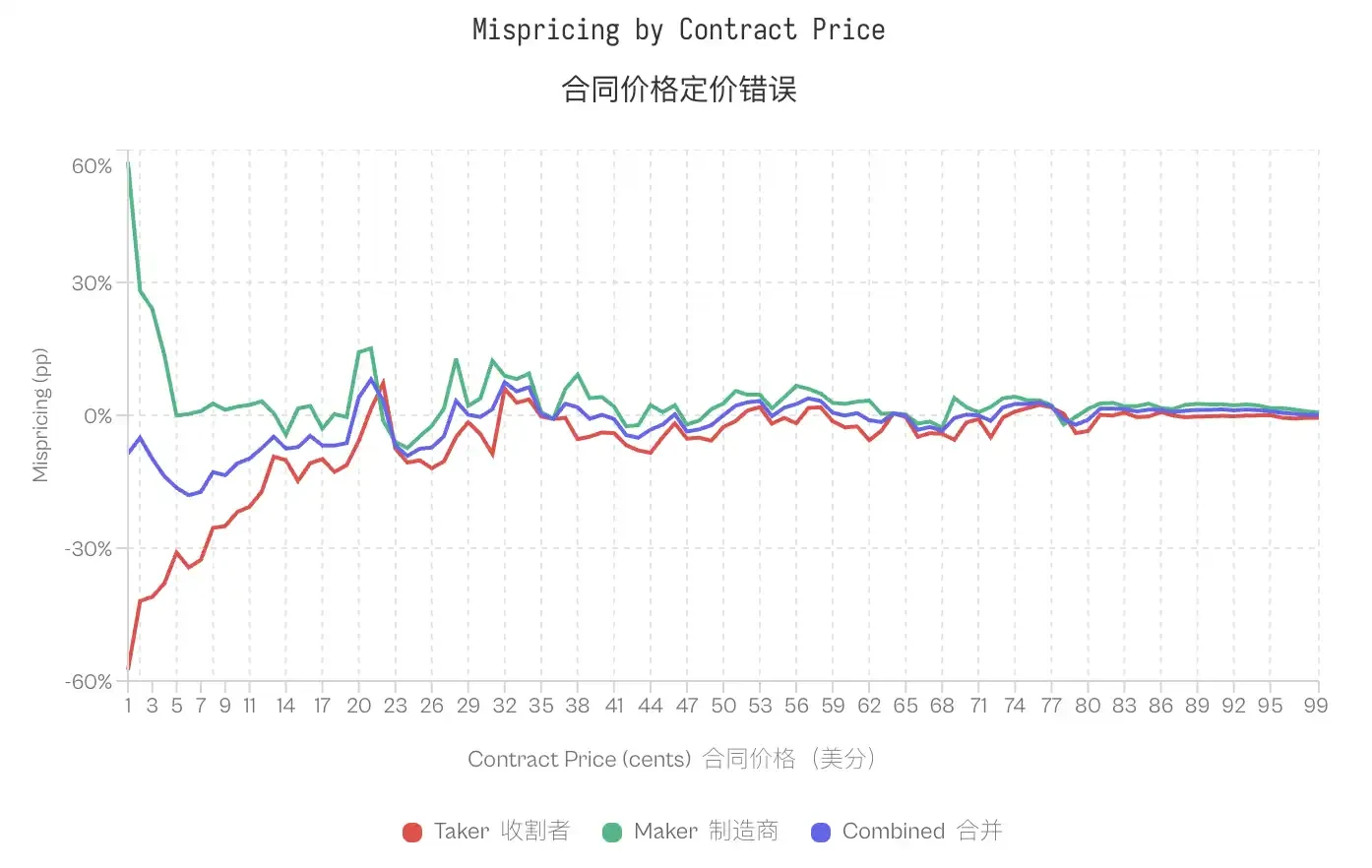

يُظهر نموذج الكفاءة القياسي أنه في نفس السعر، يجب أن تكون انحرافات أسعار العقود من أنواع مختلفة متماثلة، نظريًا، يجب أن تعكس عقد "نعم" بسنت واحد وعقد "لا" بسنت واحد نفس التوقعات.

لكن البيانات تناقض هذا الطرح. عند سعر قدره سنت واحد، بلغ العائد المتوقع التاريخي لـ "YES" -41%؛ حيث يتوقع المشترون لـ YES خسارة تقارب نصف رأس المال. في المقابل، بلغ العائد المتوقع التاريخي لـ "NO" عند سعر سنت واحد +23%. والفرق بين هذين التقديران الظاهريان للمعدل نفسه يصل إلى 64 نقطة مئوية.

تظل مزايا العقود "لا" قائمة. في 99 مستوى سعري، تتفوق العقود "لا" على العقود "نعم" في 69 مستوى سعري، مع تركيز المزايا بشكل رئيسي في الأسعار المتطرفة للسوق. تحقق العقود "لا" عائدات أعلى في كل فاصل سعري من 1 سنت إلى 10 سنتات، وكذلك من 91 سنتًا إلى 99 سنتًا.

رغم أن السوق تجربة صفرية المجموع، فإن عائدات المشترين بعملة الدولار الأمريكي لـ "نعم" كانت -1.02%، بينما كانت عائدات المشترين بعملة الدولار الأمريكي لـ "لا" +0.83%، أي فرق قدره 1.85 نقطة مئوية، وهو ما يعود إلى تسعير خيار "نعم" بشكل مفرط.

المستهلكون يفضلون الرهانات التأكيدية

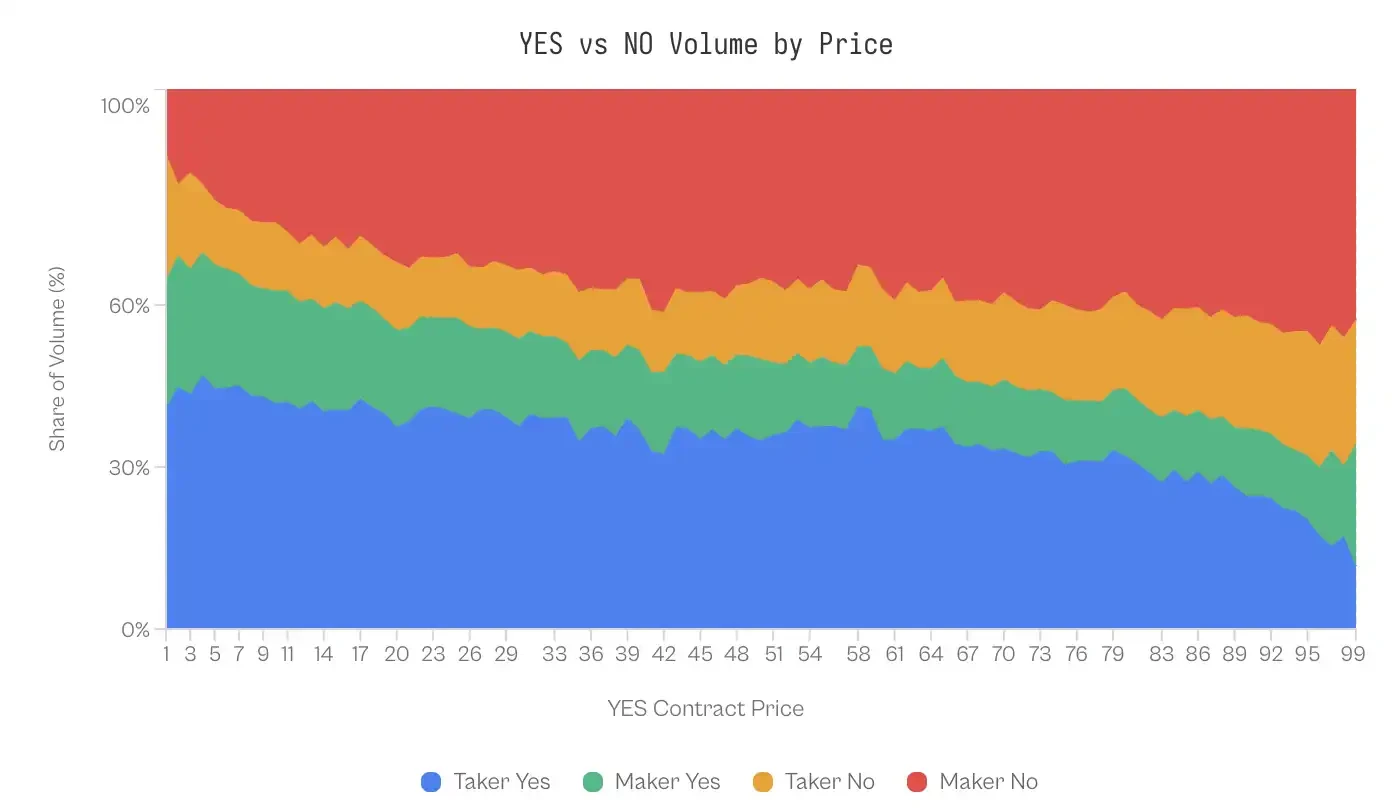

قد تكون الأداء غير الجيد لعقد YES مرتبطًا بسلوكيات المتداولين. كشف تحليل بيانات التداول عن عدم توازن هيكلية في تكوين تدفق الأوامر.

في نطاق 1-10 سنت (حيث يمثل YES النتيجة الأقل احتمالاً)، يمثل المُشتَرُون المُتَقَدِّمون 41-47% من حجم التداولات على YES، بينما يمثل المُعلِّقون فقط 20-24%. تُعَكَّس هذه اللاموازنة في الطرف الآخر من منحنى الاحتمالات. عندما تُباع العقود بسعر 99 سنتاً (وهو ما يعني أن NO هو الخيار الأقل احتمالاً بـ 1 سنت)، يشتري المُعلِّقون بنشاط العقود NO (وهو ما يمثل 43% من الحجم)، بينما يمثل المُشتَرُون المُتَقَدِّمون فقط 23%.

قد يفترض البعض أن الموردين سيستخدمون هذه الميزة غير المتكافئة لتحقيق الربح من خلال القدرة على التنبؤ بدقة أكبر بالاتجاه - أي أنهم يعرفون متى يجب عليهم شراء "لا". ولكن الأدلة لا تدعم هذا الافتراض.

عند تحليل أداء المتعاملين بالسعر الاسمي حسب اتجاه المراكز، تظل العوائد تقريبًا متطابقة. تظهر الاختلافات الإحصائية المهمة فقط في الأطراف المتطرفة (من 1 إلى 10 سنتات و91 إلى 99 سنتات)، وحتى في هذه الأطراف، فإن حجم التأثير ضئيل جدًا (Cohen's d = 0.02-0.03).

إن لهذه المطابقة أهمية كبيرة: لا يحقق صانعو السوق الأرباح من خلال التكهن المسبق بالاتجاه، بل من خلال آلية تُطبَّق بالتساوي على الاتجاهين.

النقاش

أظهر تحليل لـ 72.1 مليون صفقة على منصة كالشي بنية سوقية دقيقة فريدة: حيث تنتقل الثروة بشكل منهجي من مستلمي السيولة إلى موردي السيولة. يُحرك هذا الظاهرة مجموعة محددة من الانحرافات السلوكية، ويُنظمها نضج السوق، كما يتركز في الفئات التي تُثير التزامًا عاطفيًا عاليًا.

آلية استخراج الربح للمواضيع الرابحة

في سوق الصفر، هل يفوز المُربِحون بفضل معلوماتهم المُتقدمة (التوقعات) أم بفضل هيكلهم المُتَفَوِّق (توفير السيولة)؟

تُظهر البيانات دعماً قوياً للأخير.

عند تحليل عوائد مزودي السيولة حسب اتجاه المراكز، تكاد تكون الفجوة في الأداء معدومة: حقق مزودو السيولة الذين اشتروا "نعم" عائدًا زائدًا قدره +0.77%، بينما حقق مزودو السيولة الذين اشتروا "لا" عائدًا زائدًا قدره +1.25% (Cohen's d ≈ 0.02).

تُظهر هذه التماثل الإحصائي أن للوسيطين القدرة المميزة على التنبؤ بالنتائج الفائزة. بالمقابل، يحققون الربح من خلال التحوط الهيكلي: حيث يوفرون سيولة للعملاء الذين يفضلون النتائج ذات المخاطر العالية والمردود العالي.

تعتمد هذه الآلية على "ضريبة التفاؤل".

على الرغم من أن الأداء المتعلق بـ "YES" من الاحتمالات المنخفضة كان أقل بنسبة 64 نقطة مئوية من الأداء المتعلق بـ "NO" من الاحتمالات المنخفضة، إلا أن المتعاملين استحوذوا على عقود "YES" بنسبة غير متناسبة بأسعار احتمالية منخفضة، حيث شكلت تقريبًا نصف حجم التداول الإجمالي في هذه الفئة السعرية.

وبالتالي، لا يحتاج المتعاملون في السوق إلى التنبؤ بالمستقبل؛ بل عليهم فقط أن يكونوا أطرافًا في التداول مع الأشخاص الذين يميلون إلى التفاؤل. وهذا متسق مع نتائج بحث Reichenbach و Walther (2025) حول Polymarket، و Whelan (2025) حول Betfair، والتي أظهرت أن المتعاملين في الأسواق التنبؤية يقدمون تدفقًا للصفقات يتكيف مع هذه التحيزات، وليس التنبؤ.

التخصص في السيولة

خلال الفترة من 2021 إلى 2023، حصل المُتقبِّلون على عوائد إيجابية رغم وجود ميال Longshot Bias. واللافت أن عكس هذا الاتجاه تزامن بدقة مع اندلاع حركة تداول في أكتوبر 2024 بعد فوز Kalshi بالقضية.

إن الانتقال الملاحظ في الثروة في نهاية عام 2024 هو دالة في عمق السوق. في مراحل منصة التداول المبكرة، كانت المنخفضة تعيق دخول صانعي السوق الخوارزمية الناضجة. أدت الحوافز الكبيرة للتداول بعد الانتخابات الرئاسية لعام 2024 إلى دخول مزودي السيولة المتخصصين، القادرين على التقاط الفروق بشكل نظامي والاستفادة من تدفقات الأموال المتحيزة.

الاختلافات بين الأسواق

تُظهر فجوات المزايدات-الاستهلاك من فئات مختلفة كيف تشكل عمليات تصفية المشاركين من كفاءة السوق.

• المالية (0.17 نقطة مئوية): كمجموعة تحكم تُظهر أن الأسواق التنبؤية يمكن أن تكون قريبة من الكفاءة. الأسئلة مثل "هل ستغلق مؤشر S&P 500 عند أكثر من 6000 نقطة؟" تجذب المشاركين الذين يفكرون في احتمالات وقيم توقعية، وغالبًا ما يكونون تجار خيارات أو مراقبين لبيانات الاقتصاد الكلي. عتبة المشاركة المبنية على المعرفة مرتفعة، ولا يمتلك المراهنين العاديين أي ميزة، وغالبًا ما يدركون ذلك، وبالتالي يختارون الانسحاب.

• السياسة (1.02 نقطة): على الرغم من تضمنها عوامل عاطفية قوية، إلا أن كفاءة التنبؤ بها لا تزال تُعاني من نقص معين. يراقب المراهنون على الأحداث السياسية استطلاعات الرأي بعناية، ويقومون بتعديل تقييماتهم باستمرار طوال دورة الانتخابات. هذا الفرق أكبر من الفرق في الفئة المالية، لكنه أصغر بكثير من الفرق في الفئة الترفيهية، مما يشير إلى أن المشاركة السياسية، رغم ارتباطها بعواطف قوية، لا تُضعف تمامًا القدرة على التفكير الاحتمالي.

• الرياضة (2.23 نقطة) : تمثل هذه الفئة أعلى نسبة في السوق المتوقع. على الرغم من أن الفرق ليست كبيرة، إلا أن هذه الفرق كبيرة بعينها مع مراعاة حصة 72% من حجم التداول لهذه الفئة. يظهر لاعبو الرهان الرياضي بعض التفضيلات الموثقة، بما في ذلك الولاء للفرق المحلية، تأثير الأحداث الأخيرة، والارتباط العاطفي مع اللاعبين المشهورين. يراهن المشجعون على الفرق التي يدعمونها للفوز بالبطولة، وليس من منطلق حساب العائد المتوقع، بل من منطلق شراء الأمل.

• العملة المشفرة (2.69 نقطة): المشاركين الجذب تأثروا بشكل كبير بعقلية المضاربين على ارتفاع الأسعار، وهي فئة تتقاطع جزئيًا مع تداولات الميمات ومتداولي NFT. الأسئلة مثل "هل سترتفع قيمة البيتكوين إلى 100,000 دولار؟" تميل إلى أن تكون مراهنات تعتمد على القصص أكثر من التقديرات الإحصائية.

• الترفيه والوسائط والأخبار العالمية (4.79–7.32 نقطة): هذه المجالات تحتوي على أكبر فجوة معرفية، وتشترك في خاصية مشتركة: يشعر الناس بأن لديهم حدًا متدنيًا جدًا من المعرفة المطلوبة لامتلاك خبرة. فكل من يهتم بأخبار المشاهير يشعر بأنه مؤهل لتنبؤ نتائج حفلات التوزيع؛ وكل من يقرأ عناوين الأخبار يشعر بأنه يفهم الجغرافيا السياسية. وهذا يؤدي إلى خلط المجموعة المشاركة بين مفهوم التعرف وقوة التقييم.

أظهرت دراستنا أن كفاءة السوق تعتمد على عاملين: عتبة التكنولوجيا للمشاركة المبنية على المعرفة، وعلى مدى تأثير المشكلات الضمنية في السوق على التفكير العاطفي.

عندما تكون متطلبات الدخول إلى السوق مرتفعة والهيكل موضوعي وبارد، تقترب كفاءة السوق من الحالة المثالية؛ أما عندما تكون متطلبات الدخول منخفضة والهيكل يشجع على السرد، يبلغ تأثير التفاؤل ذروته.

القيود

رغم أن البيانات المستخدمة في الدراسة موثوقة، إلا أن هناك بعض القيود.

أولاً، نظرًا لعدم توفر معرف تاجر فريد، فنحن نعتمد فقط على التصنيف "مُقدِّم سعر السوق/مُستهلك للسعر" لتمثيل "المتداولين الناضجين وغير الناضجين". على الرغم من أن هذا هو الأسلوب القياسي في الأدبيات المتعلقة ببنية السوق، إلا أنه لا يُحاط بكم информации كافية لالتقاط بشكل كامل عمليات التداول المتقاطعة التي يقوم بها المتداولون الناضجون استنادًا إلى معلومات ذات صلة بالوقت.

ثانيًا، نحن لا نستطيع ملاحظة فارق الأسعار بين الشراء والبيع مباشرة من بيانات التداول التاريخية، وبالتالي فإن من الصعب التمييز بشكل كامل بين تأمين الفارق وسلوك التحيز في تدفق الزيارات.

أخيرًا، تنطبق هذه النتائج فقط على البيئة التنظيمية في الولايات المتحدة؛ قد تظهر ديناميكيات مختلفة في الأسواق الخارجية التي تتمتع بسقف مختلف للرافعة المالية وبنية تكلفة مختلفة.

الاستنتاج

تتمحور التزامات توقعات السوق في قدرتها على دمج المعلومات المتنوعة في احتمال واحد دقيق.

ومع ذلك، أظهر تحليلنا لـ "كالشي" أن هذا الإشارة غالبًا ما يتم تشويهه من قبل نقل ثروات منظمة تُحركها النفس البشرية وبنية السوق الميكروية.

انقسم السوق إلى جموعين مختلفتين تمامًا: طبقة من متعهدي الطلبات الذين يدفعون مبالغ زائدة بشكل منهجي مقابل نتائج منخفضة الاحتمال والتأكيد، وطبقة من متعهدي المزايدة الذين يستخرجون هذا الائتمان الزائد من خلال تقديم سيولة بشكل تلقائي.

عندما تكون المواضيع مملة ومحددة كمياً (مثل المال)، فإن السوق فعال. أما عندما تسمح المواضيع بالتدخل الأمل (مثل الرياضة، الترفيه)، فإن السوق تتحول إلى آلية تنقل الثروة من الأشخاص المتفائلين إلى المدققين بدقة.