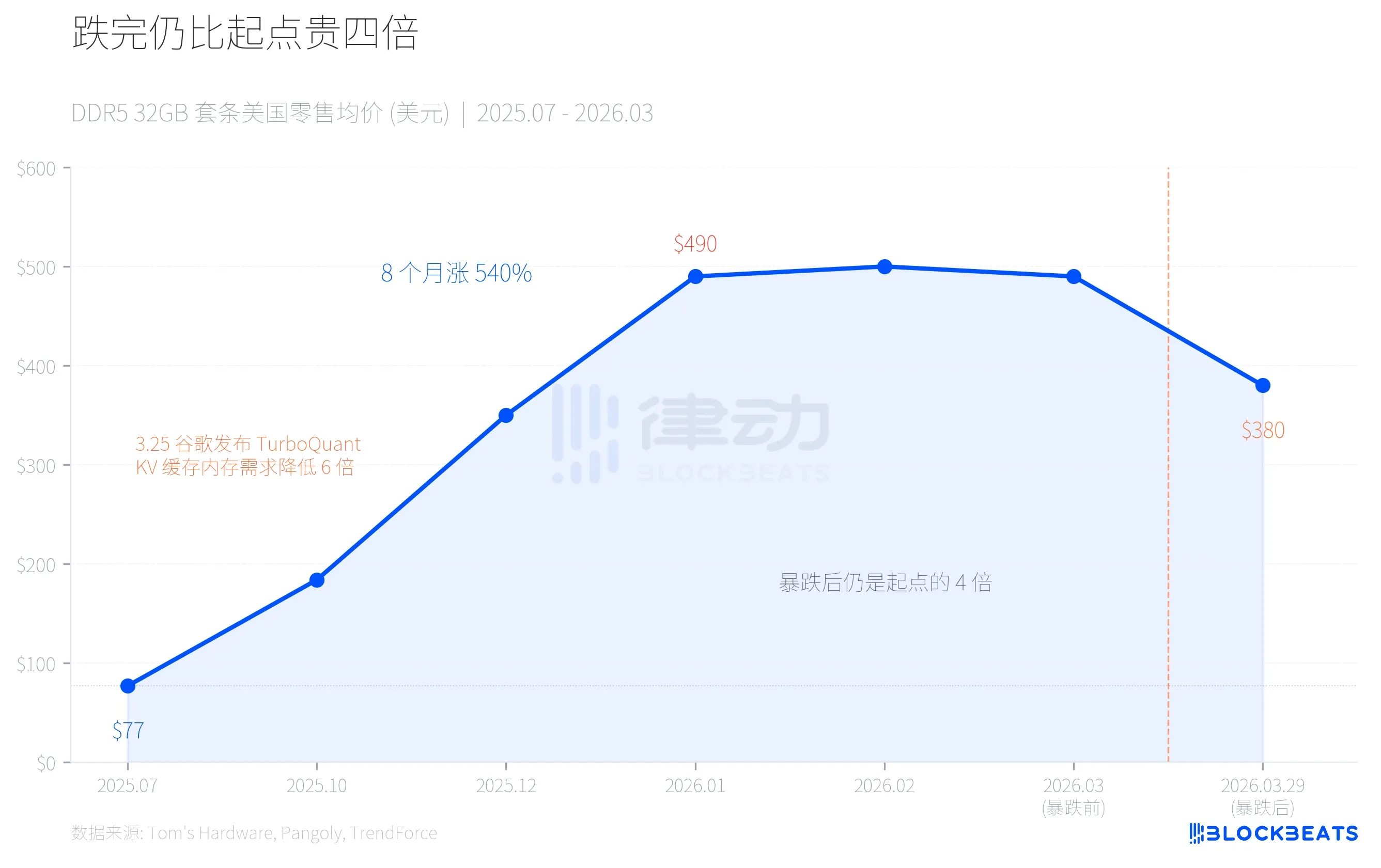

في 29 مارس، شهدت أسواق هواشيانغبي وسوق التجزئة الأمريكي انخفاضًا حادًا في أسعار وحدات الذاكرة في نفس الوقت. انخفضت مجموعة Corsair 32GB DDR5-6400 من 490 دولارًا إلى 380 دولارًا، بانخفاض يومي قدره 22٪. وانخفضت أسعار مجموعات DDR5 عالية التردد بسعة 32 جيجابايت في السوق المحلية بنسبة 800 يوان في أسبوع واحد، حيث باع الموزعون بذعر، وقال أحد التاجر: "انخفض السعر بأكثر من مائة يوان في يوم واحد".

لكن عندما نضع هذا الرقم على مخطط زمني أطول، تصبح الصورة مختلفة تمامًا: حتى بعد الهبوط، فإن سعر DDR5 الحالي لا يزال أربع مرات أعلى من سعر يوليو 2025. إنه عدم توازن دقيق بين العرض والطلب في سلسلة صناعة الذكاء الاصطناعي، حيث خلقت نفس القوة أولاً نقصًا، ثم خلقت ذعرًا من فائض.

المرتفعات والمنخفضات: ارتفع بنسبة 540% على مدار ثمانية أشهر، ثم انخفض بنسبة 22% خلال شهر واحد

في يوليو 2025، كان سعر مجموعة DDR5-6000 بسعة 32 جيجابايت شائعة في السوق بالتجزئة الأمريكية 77 دولارًا فقط. بحلول يناير 2026، ارتفع سعر نفس المجموعة إلى 490 دولارًا. ثمانية أشهر، وارتفاع بنسبة 540%.

لم يكن الارتفاع في الأسعار ناتجًا عن ترقية مفاجئة وجنونية من قبل المستهلكين لأجهزة الكمبيوتر. وفقًا لبيانات TrendForce، ارتفع سعر عقود DRAM في الربع الأول من عام 2026 بنسبة 90%-95% مقارنة بالربع السابق، حيث تجاوزت زيادة DRAM لأجهزة الكمبيوتر نسبة 100%، وهي أعلى زيادة فصلية على الإطلاق تسجل. وراء كل هذا، هناك طلب هائل على نوع خاص من الذاكرة الناتج عن بنية تحتية للذكاء الاصطناعي.

ثم، في 25 مارس، أطلقت جوجل خوارزمية ضغط تُسمى TurboQuant. وبعد أربعة أيام، انهار سعر الذاكرة.

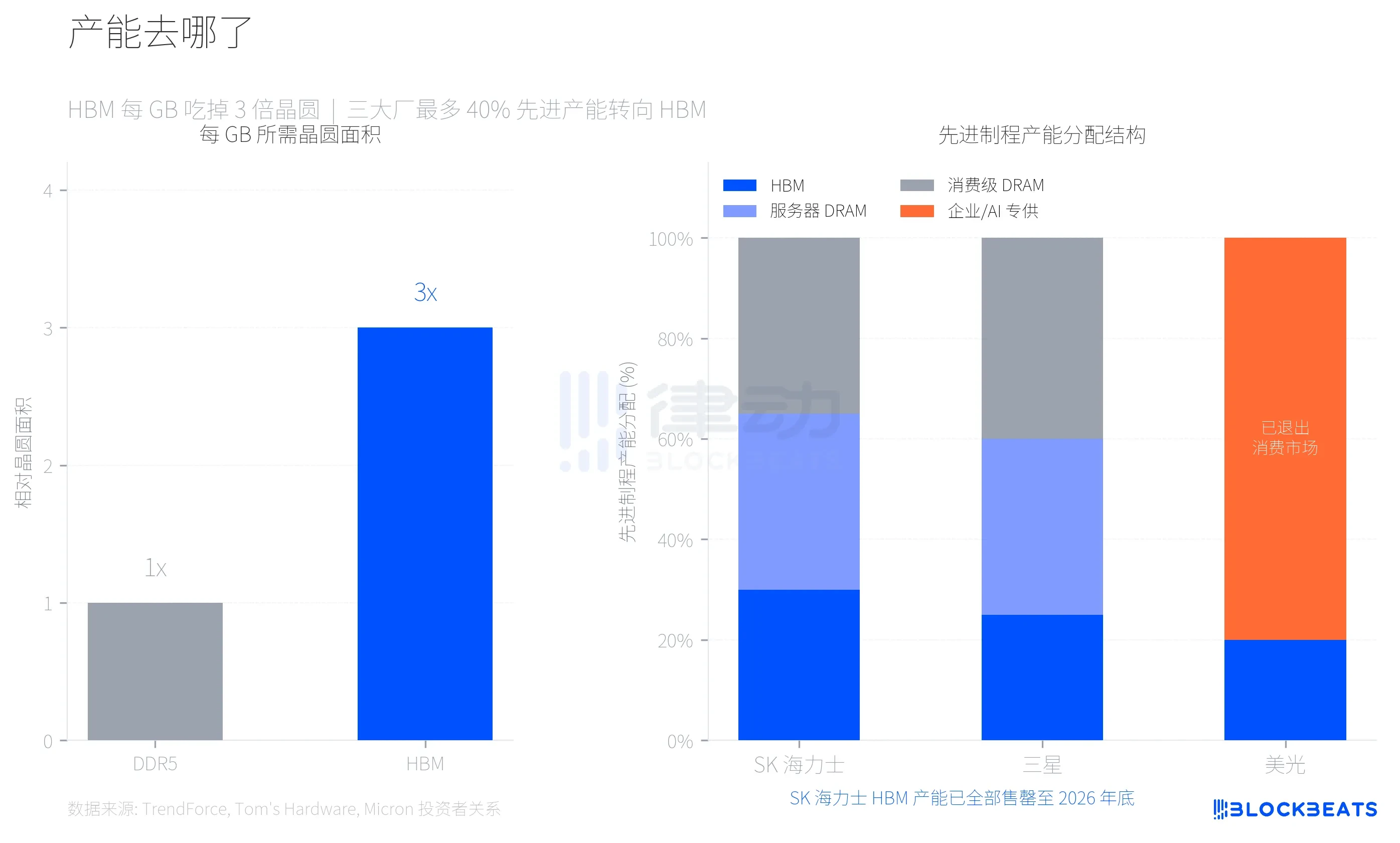

أين ذهبت السعة؟ HBM ابتلعت رقاقة الذاكرة الخاصة بك

لفهم هذه الموجة من الزيادات في الأسعار، يجب أولاً فهم معلمة تقنية رئيسية. إن مساحة الرقاقة التي تستهلكها HBM (الذاكرة عالية النطاق الترددي، وهي ذاكرة مخصصة لشرائح الذكاء الاصطناعي من NVIDIA) لكل جيجابايت هي ثلاثة أضعاف مساحة ذاكرة DDR5 العادية. وفقًا لتومز هاردوير، فهذا يعني أنه من نفس الرقاقة، يمكن إنتاج سعة HBM فقط بثلث سعة DDR5.

تواجه شركات三星 وSK هايليتس وميموريك، وهي ثلاث شركات رائدة في تصنيع الذاكرة، ارتفاع هامش الربح الخاص بـ HBM بقرار عقلاني، حيث حوّلت ما يصل إلى 40% من طاقة إنتاج wafer بتقنيات متقدمة إلى إنتاج HBM. وفقًا لبيانات TrendForce، من المتوقع أن يتجاوز هامش ربح DDR5 لأول مرة هامش ربح HBM3e في الربع الأول من عام 2026، مما يعكس مدى ضغط العرض على ذاكرة المستهلك.

اختيار ميكرون هو الأكثر جرأة. في ديسمبر 2025، أعلنت الشركة عن إغلاق علامة Crucial الاستهلاكية التي كانت تعمل منذ 29 عامًا، وانسحاب كامل من سوق الذاكرة والتخزين الاستهلاكي، والتحول الكامل إلى العملاء المؤسسيين وعملاء الذكاء الاصطناعي. وفقًا لإعلان ميكرون لعلاقات المستثمرين، بلغ إجمالي إيرادات عامها المالي 2025 37.38 مليار دولار أمريكي، حيث تمثل تطبيقات مراكز البيانات والذكاء الاصطناعي الآن 56% من إجمالي الإيرادات. السوق الاستهلاكي، غير مستحق.

تم بيع جميع طاقات إنتاج HBM لشركة SK Hynix حتى نهاية عام 2026. تخطط سامسونغ لزيادة طاقة إنتاج HBM الشهرية من 170,000 وحدة أشباه موصلات إلى 250,000 وحدة بحلول نهاية عام 2026. ستبدأ مصانع الأشباه الموصلات الجديدة (سامسونغ P4L وSK Hynix M15X) الإنتاج الضخم في أقرب وقت في عامي 2027-2028. وبعبارة أخرى، فإن فجوة العرض في DRAM الاستهلاكية هي فجوة هيكلية، ولا يمكن تخفيفها خلال فصلين أو ثلاثة فصول فقط.

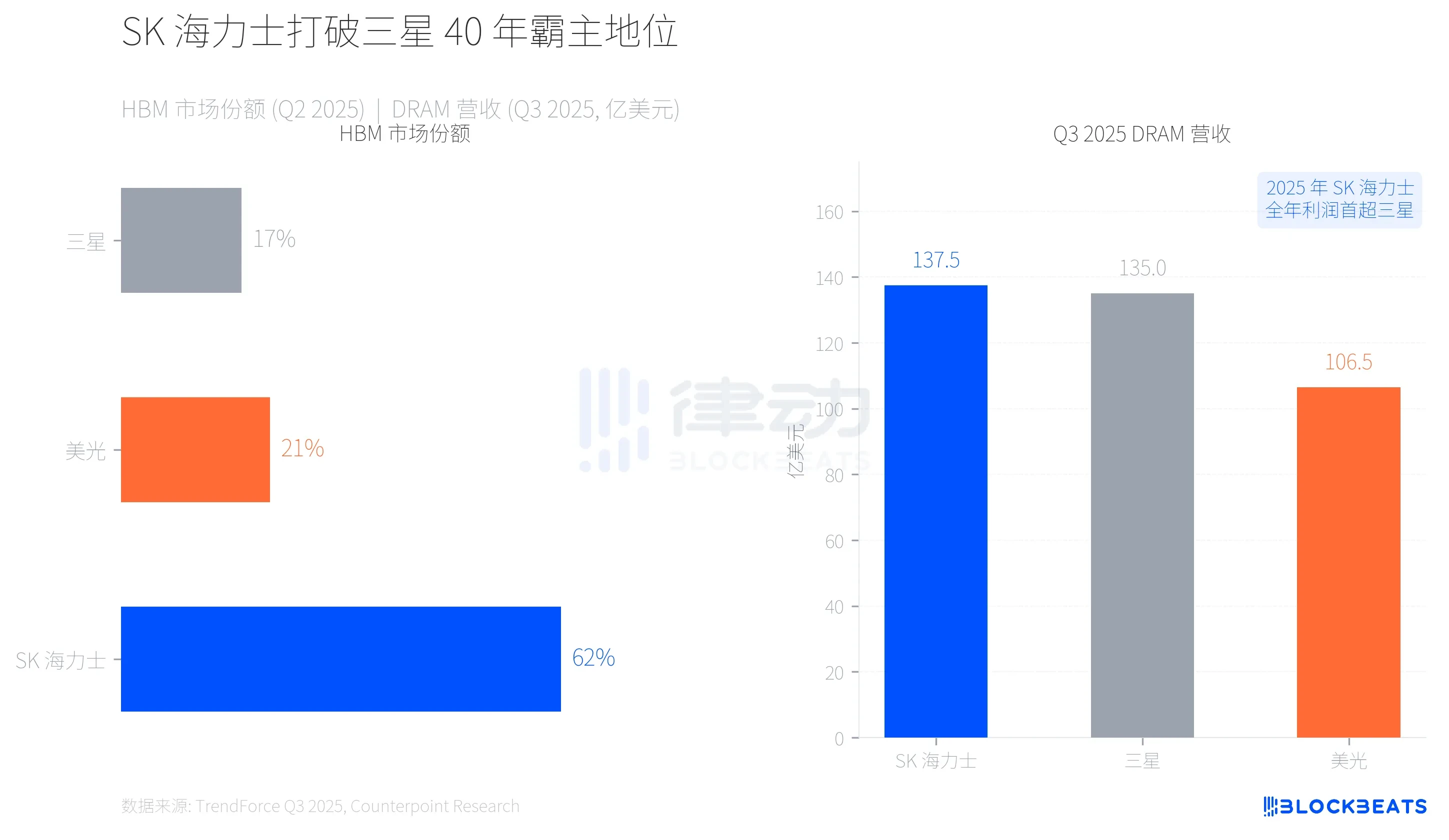

انقلاب في المشهد، SK هايليكس تكسر هيمنة سامسونغ لمدة 40 عامًا

هذه التحول في الطاقة الإنتاجية أعاد تشكيل خريطة القوة في صناعة الذاكرة. وفقًا لبيانات TrendForce، حققت SK هايسيتس في الربع الثاني من عام 2025 حصة قدرها 62% من سوق HBM بفضل ربطها العميق مع نيفيديا، بينما حصلت سامسونج على 17%، وميكرون على 21%.

الأكثر أهميةً من حيث الإنجاز هو عكس الوضع على مستوى الإيرادات. وفقًا لتقرير TrendForce للربع الثالث لعام 2025، صعدت SK هايسيس إلى الصدارة لأول مرة بعائدات DRAM فصلية قدرها 13.75 مليار دولار أمريكي، بينما جاءت سامسونج في المرتبة الثانية بعائدات قدرها 13.5 مليار دولار أمريكي. الفرق بينهما لا يتجاوز 250 مليون دولار أمريكي، لكنه يمثل أول مرة منذ حوالي 40 عامًا تفقد فيها سامسونج مركز الصدارة في إيرادات الذاكرة. وفقًا لـ CNBC، تجاوزت أرباح SK هايسيس التشغيلية السنوية لعام 2025 أيضًا أرباح سامسونج لأول مرة.

الميزة الأولى لـ HBM منحت SK هايتركس ما يكفي من الأوراق، لكن هذه المسابقة لم تنتهِ بعد. تسعى سامسونج بقوة لمواكبة إنتاج HBM4، بينما على الرغم من انسحاب ميكرون من السوق الاستهلاكية، فإن نمو إيراداتها في قطاعات الشركات والذكاء الاصطناعي (+53.2% على أساس ربع سنوي في الربع الثالث) هو الأسرع بين الشركات الثلاث.

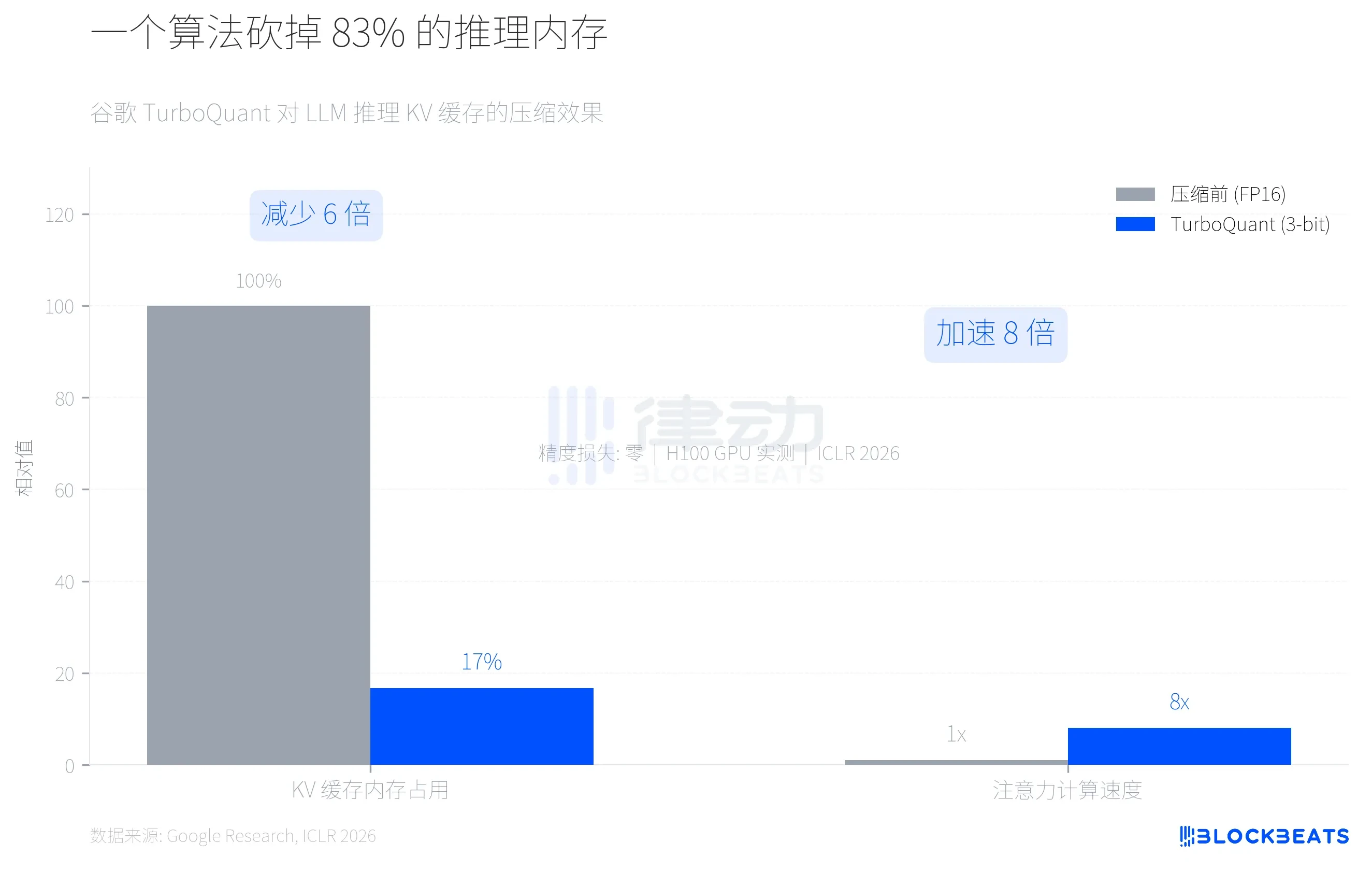

كيف يمكن لخوارزمية أن تُزعزع منطق الزيادة في الأسعار؟

في 25 مارس، نشرت جوجل خوارزمية TurboQuant في ICLR 2026. تقوم هذه الخوارزمية ب一件事 واحدة: ضغط ذاكرة التخزين المؤقت KV (تخزين المفتاح/القيمة، وهو الجزء الذي يستهلك أكبر قدر من الذاكرة أثناء الاستدلال) من دقة FP16 إلى 3 بت، مما يقلل استخدام الذاكرة بنسبة 6 مرات على الأقل، ويوفر تسريعًا يصل إلى 8 مرات في حسابات الانتباه على وحدات معالجة الرسوميات H100. وفقًا لمدونة أبحاث جوجل، فقد كانت خسارة الدقة صفرًا في خمسة اختبارات معيارية للسياق الطويل، بما في ذلك Needle-in-a-Haystack.

السوق حسب بسرعة. إذا تم اعتماد TurboQuant أو خوارزميات مشابهة على نطاق واسع من قبل شركات الذكاء الاصطناعي الرائدة، فسيتقلص الطلب الإضافي على DRAM الناتج عن استنتاجات الذكاء الاصطناعي بشكل كبير. وكان السرد الأساسي الذي دعم ارتفاع أسعار الذاكرة خلال النصف العام الماضي هو أن "بنية الذكاء الاصطناعي التحتية تستهلك كمية هائلة من طاقة إنتاج الذاكرة".

بعد أربعة أيام، انهار ثقة القناة.

يجب الإشارة إلى أن TurboQuant موجه نحو ذاكرة KV في جانب الاستنتاجات الخاصة بالذكاء الاصطناعي، وليس احتياجات HBM في جانب التدريب. لن تتغير علاقة العرض والطلب على HBM على المدى القصير بسبب خوارزمية واحدة لتحسين الاستنتاج. لكن السوق لا يميز دائمًا بين هذين الجانبين. وفقًا لتقارير新浪财经، دخل عدد كبير من المُخزّنين من خارج الدائرة إلى القنوات المحلية في المرحلة السابقة للهبوط الحاد بسبب ارتفاع الأسعار، مما أدى إلى انخفاض مبيعات التجزئة بأكثر من 60% بسبب الأسعار المرتفعة، وعززت عمليات البيع المتسلسلة الناتجة عن ضغوط السيولة من حدة الهبوط.

سلسلة صناعية للذكاء الاصطناعي، أنتجت في نفس الوقت نقصًا وذعرًا فائضًا في الذاكرة. إن ضغط القدرة الإنتاجية المادية لـ HBM أدى إلى نقص في الذاكرة الاستهلاكية، بينما أدى اختراق كفاءة خوارزميات TurboQuant إلى انخفاض مفاجئ في توقعات الطلب على ذاكرة الذكاء الاصطناعي. القوة نفسها هي التي تسبب ارتفاع الأسعار وانهيار السوق.