الكاتب: ديفيد، شينتشاو TechFlow

في بداية عام 2026، أرعب الذكاء الاصطناعي أسواق الرأسمال.

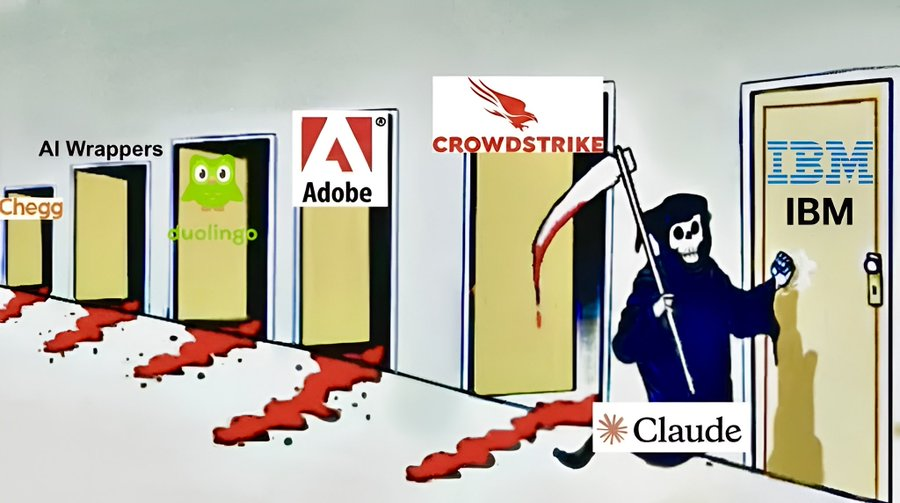

ليس لأن الذكاء الاصطناعي غير قادر، بل لأنه ممتاز جدًا. إلى درجة أن كل مرة يُطلق منتجًا جديدًا، ينهار سهم صناعة كاملة.

على سبيل المثال، خلال شهر فبراير بأكمله، قامت شركة Anthropic الأم لـ Claude بتحديث منتجات الذكاء الاصطناعي أربع مرات متتالية. عندما أصبح الذكاء الاصطناعي قادرًا على تشغيل سير عمل الشركات تلقائيًا، انهارت أسهم برامج SaaS؛ عندما أصبح الذكاء الاصطناعي قادرًا على مسح الثغرات الأمنية في الكود تلقائيًا، انهارت أسهم شركات أمن الشبكات؛ عندما ساعد الذكاء الاصطناعي البنوك في إعادة كتابة أكوادها القديمة من القرن الماضي، هوى سهم IBM بنسبة 13% في يوم واحد، وتبخرت قيمته السوقية بمقدار 31 مليار دولار أمريكي في يوم واحد، مسجلًا رقماً قياسياً منذ فقاعة الإنترنت عام 2000.

شهر واحد، عدة صناعات، واحدة تلو الأخرى.

الذعر معدٍ.

منصة التعليم الإلكتروني Duolingo، كان سعر سهمها في مايو الماضي عند ذروتها التاريخية البالغة 544 دولارًا أمريكيًا، وانخفضت إلى أقل من 85 دولارًا أمريكيًا بحلول نهاية فبراير هذا العام، مُفقدة أكثر من 80%. وانخفض صندوق iShares لصناعة البرمجيات بنسبة 22% منذ بداية العام، وانخفض بنسبة 30% عن ذروته...

قال تاجر لـ Bloomberg إن أسهم البرمجيات كانت تُباع باستمرار، ويمكن أن يُحفز عنوان إعلامي يدّعي أن "الذكاء الاصطناعي سيُغيّر XX" انهيارًا مفاجئًا صغيرًا.

النقود خرجت من هذه الشركات، لكن يجب أن يكون لها وجهة ما.

اتباع الذكاء الاصطناعي في الاستثمار هو طريق، مثل شراء NVIDIA، أو شراء قوة الحوسبة، أو شراء البنية التحتية... لكن هذا الطريق أصبح مزدحمًا جدًا وأصبح أكثر تكلفة بشكل متزايد.

بدأ البعض في التفكير في سؤال آخر: هل هناك شركة لا يمكن لأي تطور في الذكاء الاصطناعي القضاء عليها؟

HALO، إطلاق أول ضربة ضد قلق الذكاء الاصطناعي

في بداية فبراير، كتب شخص يُدعى جوش براون مقالًا على مدونته.

هذا الشخص هو الرئيس التنفيذي لشركة إدارة أصول أمريكية، وهو أيضًا ضيف متكرر على CNBC، ويعتبر من المشاهير في عالم المالية. لقد اخترع كلمة في مقاله:

HALO.

أصول ثقيلة، مخاطر تقادم منخفضة.

المعنى بسيط: اشترِ أسهم الشركات التي لا يمكن لأي تطور في الذكاء الاصطناعي إزالتها.

في الوقت نفسه، قدم هذا الأخ طريقة بسيطة للتعرف: معيار التحقق لأسهم HALO هو واحد فقط: "هل يمكنك كتابة بضع كلمات في مربع الإدخال لإنشاء منتج这家公司؟ إذا لم تستطع، فهي سهم HALO."

He gave an example.

خطوط دلتا وإكسبيديا، كلاهما ينتميان إلى صناعة السفر. هذا العام، ارتفعت دلتا بنسبة 8.3%، بينما انخفضت إكسبيديا بنسبة 6%. ما الفرق؟

يمكن للذكاء الاصطناعي مساعدتك في العثور على أرخص التذاكر، لكنك ما زلت بحاجة إلى ركوب الطائرة. لدي ديلتا طائرات، بينما لدى إكسبيديا مربع بحث فقط.

كما أشار إلى أن هذا هو أبسط منطق استثماري شاهده على الإطلاق.

على مدار الـ15 سنة الماضية، كانت وول ستريت تحب الشركات ذات الأصول الخفيفة. شركات البرمجيات لا تمتلك مصانع أو مخزونًا، وتكلفة نسخ الكود صفرية، وأرباحها مرتفعة بشكل مذهل. لكن الآن جاء الذكاء الاصطناعي، وأكثر ما يجيده الذكاء الاصطناعي هو استبدال هذه الشركات التي تربح من الكود وفروق المعلومات.

الدورة تدور، والآن وصل الدور إلى الأثقل قيمة.

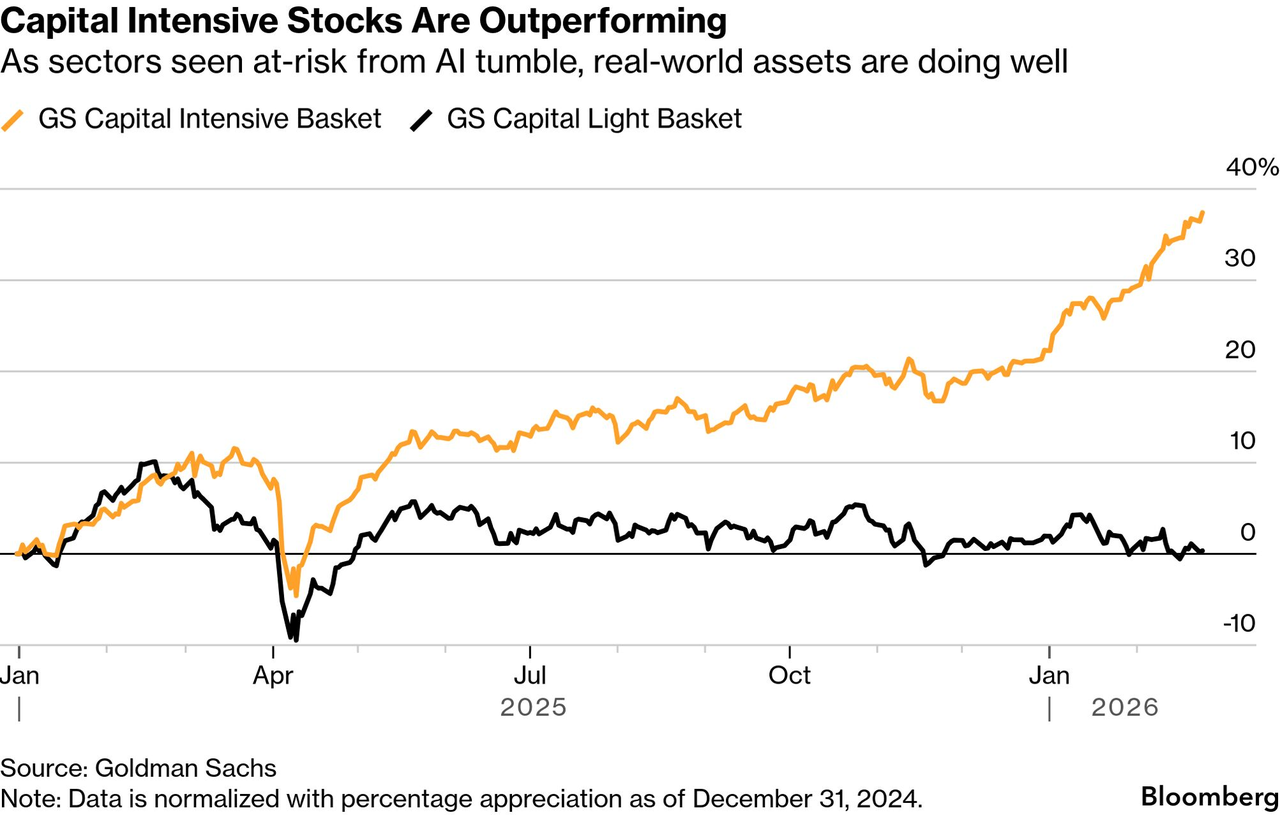

في غضون أسابيع من ظهور HALO، أصدر غولدمان ساكس تقريرًا بحثيًا رسميًا بعنوان "تأثير HALO"؛ حيث أظهرت البيانات داخل التقرير أنه منذ بداية عام 2025، حقق محفظة الأسهم "ذات الأصول الثقيلة" التي يحتفظ بها غولدمان ساكس عائدًا أفضل بـ 35٪ مقارنة بمحفظة الأسهم "ذات الأصول الخفيفة".

بعد ذلك، بدأت منصات تداول مورغان ستانلي في توصية العملاء باستخدام HALO؛ ظهر هذا المصطلح أيضًا في ملاحظات البحث الخاصة بباركليز وبنك أوف أمريكا. وركزت Axios ووول ستريت جورنال وCNBC على التغطية...

كلمة اخترعها مدون عشوائيًا، وأصبحت أكبر موضوع تداول في وول ستريت عام 2026.

ماذا يعني هذا؟ ليس لأن براون متميز جدًا، بل لأن الجميع في حالة ذعر فعلًا. ذعر لدرجة أنهم بحاجة إلى كلمة لإخبار أنفسهم:

لا تخف، لقد عكست الذكاء الاصطناعي الكثير من الأشياء، لكن هناك نوعًا من الشركات آمن.

العالم عبارة عن أصول ثقيلة هائلة

هل تعتقد أن HALO مجرد سرد؟ السوق الرأسمالي بدأ بالفعل التصويت.

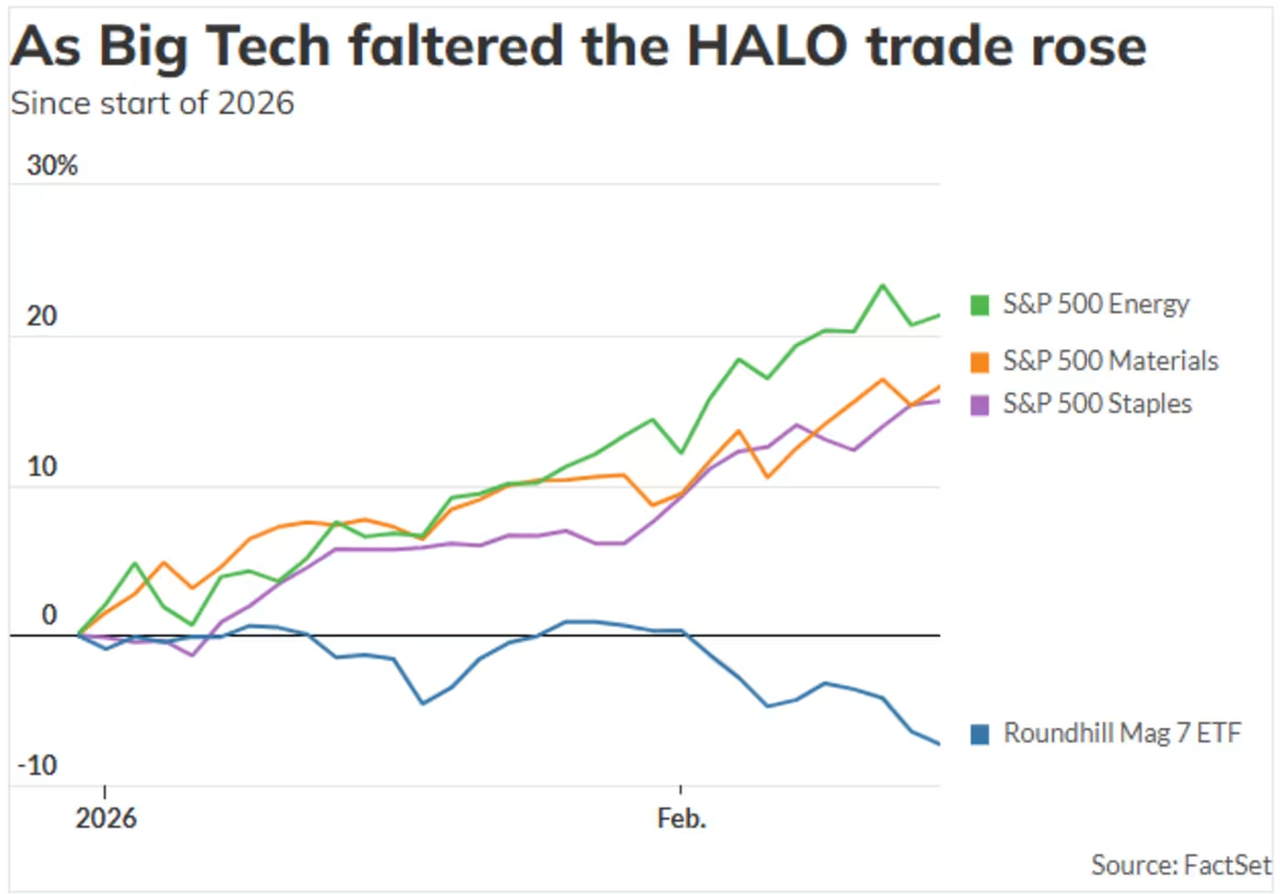

من بداية عام 2026 حتى نهاية فبراير، ارتفع قطاع الطاقة في مؤشر ستاندرد آند بورز 500 بنسبة أكثر من 23٪، والمواد بنسبة 16٪، وسلع الاستهلاك الأساسية بنسبة 15٪، والصناعة بنسبة 13٪.

في نفس الوقت، انخفض قطاع تكنولوجيا المعلومات بنسبة تقارب 4%، وانخفض قطاع المالية بنسبة تقارب 5%.

في الوقت نفسه، تراجعت كبريات شركات التكنولوجيا الأمريكية السبع جميعها. فقط شركتان من بين Alphabet وAmazon وApple وMeta وMicrosoft وNVIDIA وTesla حققتا مكاسب هذا العام.

يقلق المستثمرون من أن هذه الشركات تنفق مئات المليارات من الدولارات سنويًا على بناء قوة الحوسبة، وما إذا كان يمكنها استرداد تكاليفها على الإطلاق.

ما هي الشركات التي شهدت ارتفاعًا محددًا؟

ماكدونالدز، وولمارت، إكسون موبيل... يبيعون البرغر، يديرون السوبر ماركت، يعالجون النفط. الذكاء الاصطناعي يمكنه كتابة الشعر، وبرمجة الكود، وخوض الدعاوى القضائية، لكنه لا يمكنه قلي البطاطس ولا حفر النفط.

بودوي، ارتفع أيضًا بنسبة 48٪ منذ العام الماضي، فبعد كل شيء، لا يمكنك شرب الذكاء الاصطناعي.

إذًا، فإن HALO تمثل انعكاسًا لمنطق التقييم في الأسواق المالية تحت ضغط القلق الناتج عن الذكاء الاصطناعي. آخر مرة حدث فيها هذا الانعكاس كانت في عام 2000.

في ذلك الوقت، كان المستثمرون يهربون بجنون من أسهم التكنولوجيا ويتوجهون نحو قطاعات الطاقة والصناعة والاستهلاك "المملة". انخفض مؤشر ناسداك من عام 2000 إلى عام 2002، وتبخر ما يقارب 80٪، وفي نفس الفترة، ارتفع قطاع الطاقة في مؤشر ستاندرد آند بورز بنحو 30٪.

لكن هناك فرق أساسي. ففقاعة الإنترنت نتجت عن أن الإنترنت لم يكن يحقق أرباحًا، فلم يعد القصص قابلة لل sustained. هذه المرة الوضع مختلف قليلاً:

الذكاء الاصطناعي ممتاز جدًا، لدرجة تجعله مخيفًا.

فشل تقنيات الذكاء الاصطناعي لا يسبب ذعرًا، بل الآن الذعر الناتج عن نجاح التقنية. هذا نادر جدًا في تاريخ الأسواق المالية.

الأكثر سخرية أن شركات الذكاء الاصطناعي نفسها تصبح أكثر ثقلًا.

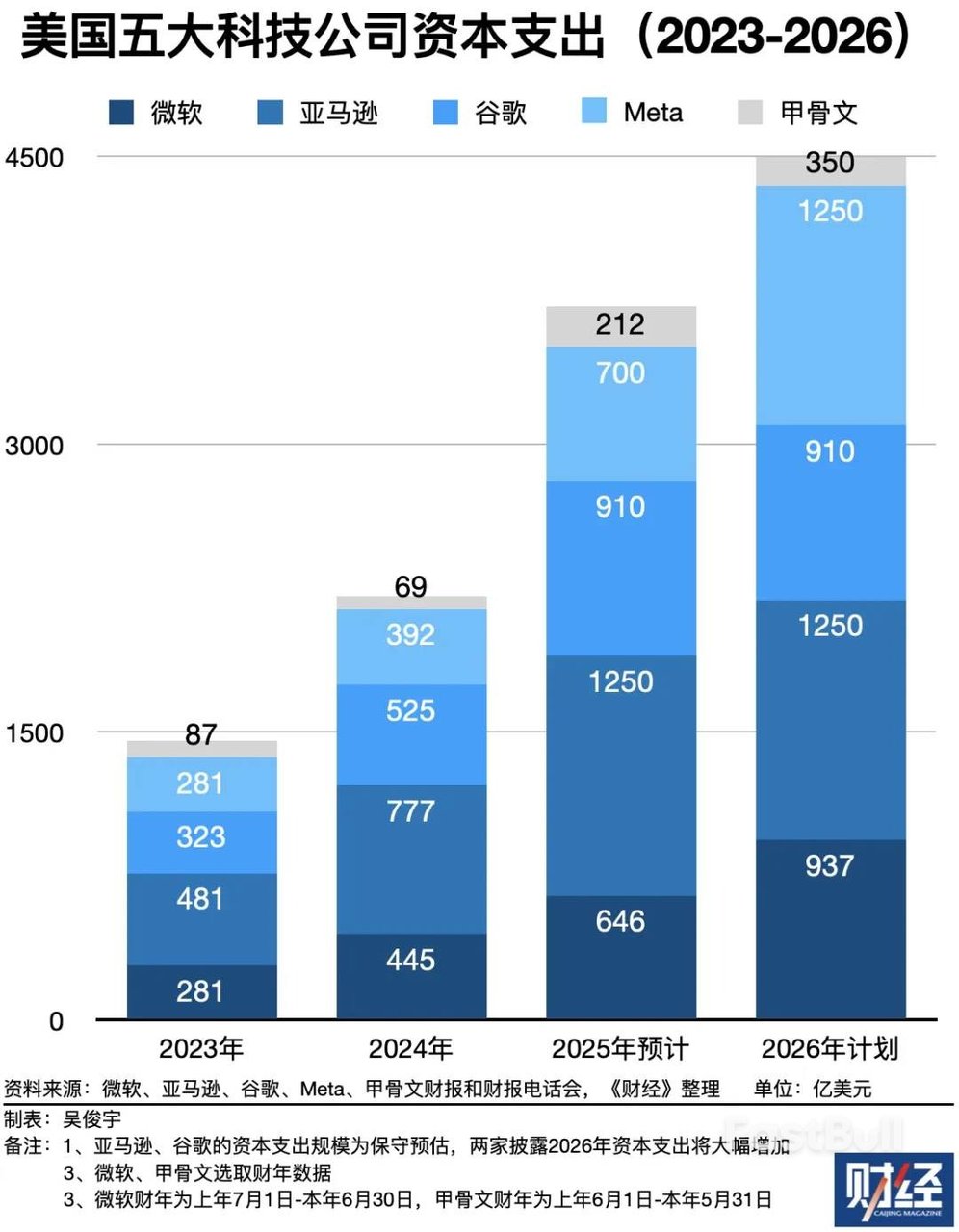

ذكرت غولدمان ساكس في تقريرها أن الشركات التي كانت الأكثر تمسكًا بنموذج الأصول الخفيفة على مدار السنوات القليلة الماضية تتحول الآن إلى أكبر مُنفِقَة على النفقات الرأسمالية في التاريخ.

من المتوقع أن تصل النفقات الرأسمالية للشركات التقنية الكبرى الخمس من عام 2023 إلى عام 2026 إلى 1.5 تريليون دولار أمريكي، حيث تتجاوز النفقات لعام 2026 وحده 450 مليار دولار، وهي أكثر من إجمالي جميع استثماراتها السابقة في التاريخ قبل عصر الذكاء الاصطناعي.

صورة من: المالية

أين أنفق هذا المال؟ في مراكز البيانات، والرقائق، والكابلات، وأنظمة التبريد، ومرافق توليد الطاقة. كلها أشياء ثقيلة ومكلفة في العالم المادي.

سترى إذًا مشهدًا سخيفًا:

لقد كسر الذكاء الاصطناعي نموذج الأصول الخفيفة للآخرين، ثم تحول هو نفسه إلى نموذج أصول ثقيلة.

الشركات التي تدّعي أنها ستُغيّر العالم القديم تجد في النهاية أنها تحتاج إلى نفس الأشياء التي يحتاجها العالم القديم: المباني، والكهرباء، والأنابيب...

بعد 15 عامًا من ملاحقة "الخفة" من قبل وول ستريت، اكتشفوا أن حتى الذكاء الاصطناعي لا يمكنه الهروب من "الثقل".

يختبئ الأمريكيون في ماكدونالدز، بينما يستخدم الصينيون Qwen لطلب الطعام

في نفس الوقت، قدمنا نحن على الجانب الآخر إجابة معاكسة تمامًا.

نشر بلومبرغ تقريرًا في أواخر فبراير بعنوان يُلخّص تقريبًا أن السوق الصينية تقاوم موجة الذعر الناتجة عن الذكاء الاصطناعي العالمية. هناك جملة ختامية في المقال أعتبرها دقيقة جدًا:

يراقب السوق الأمريكي ما يمكن أن تأخذه الذكاء الاصطناعي، بينما يراقب السوق الصيني ما يمكن أن تساعد فيه الذكاء الاصطناعي.

نفس التقنية، مشاعر متعاكسة تمامًا.

في حين أن المستثمرين الأمريكيين يخترعون مصطلح HALO ويخفون في ماكدونالدز ووالمارت، فإن المستثمرين الصينيين يتنافسون على أسهم تطبيقات الذكاء الاصطناعي.

في فبراير من هذا العام، منح جي بي مورغان تقييم "شراء" لكل من MiniMax وZhipu، بينما أصدر غولدمان ساكس توصيات شراء جديدة لكل من Biren Technology وMuxi Integrated Circuit في نفس الفترة؛ وأفاد محللو بنك أوف أمريكا أن وكلاء الذكاء الاصطناعي وتجسيدهم التجاري قد يكونان أكبر موضوع استثماري في السوق الصينية عام 2026.

لا يقلق الناس بشأن أن شركات مثل تينسنت وعلي会被 AI تقتل، بل يهتمون بما إذا كانت تستطيع استخدام الذكاء الاصطناعي لكسب المزيد من الأموال.

ذكرت غولدمان ساكس في تقريرها لشهر يناير أن تينسنت هي أكبر مستفيد من تطبيقات الذكاء الاصطناعي في مجال الإنترنت الصيني، حيث يتم تسريع كل خط عمل — الألعاب والإعلانات والتكنولوجيا المالية والسحابة — بواسطة الذكاء الاصطناعي.

لماذا ردود الفعل على جانبي الموجة نفسها متعاكسة تمامًا؟

لقد ارتفعت أسهم التكنولوجيا الأمريكية بشكل مفرط على مدار العقد الماضي، لدرجة أن أي تغيير طفيف في هوامش الربح الناتج عن الذكاء الاصطناعي يجعل تقييمها غير قابل للدعم. في المقابل، فإن أسهم التكنولوجيا الصينية刚刚 تخرج من فترة تراجع استمرت لسنتين أو ثلاث، وهي في الأصل رخيصة، والذكاء الاصطناعي يمثل زيادة إضافية لها وليس تهديدًا.

لكن الحديث فقط عن سعر السهم لا يفسر كل شيء، فالفرق الأكبر في التربة.

في الوقت الذي تشهد فيه سردية HALO انتشارًا كبيرًا في أسواق الأسهم الأمريكية، عاشت الصين للتو عيد رأس السنة الصينية الأعلى محتوى ذكاءً اصطناعيًا على الإطلاق:

استحوذت Volcano Engine على شراكة AI السحابية الحصرية لحفلات رأس السنة القمرية على CCTV، وحققت DouBao شراكة حصرية مع حفلات رأس السنة القمرية على CCTV؛ واستحوذ Qwen على رعاية حفلات رأس السنة القمرية لأربع قنوات تلفزيونية رئيسية: الشرقية، وتشجيانغ، وجيانغسو، وهينان؛ وقدم Tencent Yuanbao 1 مليار يوان كهدايا نقدية، وقدم Baidu Wenxin 500 مليون يوان. أما علي بابا، فكانت أكثر جرأة: خطة "استضافة رأس السنة" بقيمة 3 مليارات يوان، حيث يساعدك Qwen في طلب مشروب الشاي، وتم تسليم مليون طلب خلال 3 ساعات...

مصدر الصورة: سيناه نيوز | مختبر البيانات

أربعة شركات كبرى، تجاوزت تكاليف التسويق بالذكاء الاصطناعي خلال عيد الربيع 4.5 مليار يوان.

قبل عشر سنوات، كان يقف في هذا المكان ويكسي وعلي باي في سباق المبالغ النقدية خلال حفل رأس السنة القمرية. الآن، استُبدلا بدو باي وتشيان ون. شركات الذكاء الاصطناعي لا تستخدم حفل رأس السنة القمرية كمساحة إعلانية، بل كمنصة توعوية لإدخال الذكاء الاصطناعي إلى السوق الجماهيري.

نفس النار، إذا أُشعلت على حطب جاف فهي كارثة، وإذا أُشعلت على حطب رطب فهي تدفئة.

في موجة الذكاء الاصطناعي نفسها، تهرب رؤوس الأموال الأمريكية من الشركات التي تهددها موجة الذكاء الاصطناعي، وتدفق نحو الشركات التي "لا يمكن للذكاء الاصطناعي قتلها"؛ بينما تسعى رؤوس الأموال الصينية وراء الشركات التي تستطيع استخدام الذكاء الاصطناعي بشكل فعال.

بينما يُطارد أحدهم ويُهرب الآخر، يشعر الكاتب أن الجانب الهارب يُسعر بشكل مفرط.

الوضع الحالي هو أن قدرات الذكاء الاصطناعي تم تسعيرها بشكل معقول، لكن تأثيرها التدميري تم تسعيره بشكل مبالغ فيه. إن تدفق الأموال إلى أسهم HALO يعكس تخيلًا بأن الذكاء الاصطناعي سيقتل شخصًا ما، وبالتالي يُجري الناس هروبًا مسبقًا.

انتقلت إلى ماكدونالدز وبي إيه إس ووولمارت وغيرها، هذه الشركات بالتأكيد جيدة، لكن كم من الزيادة التي شهدتها هذا العام ناتجة عن الأداء، وكم منها ناتج عن علاوة الخوف؟

مقياس وول ستريت يميل دائمًا إلى المبالغة. في عام 2000، كان الجميع يعتقدون أن كل شيء .com له قيمة، وفي عام 2002، اعتبروا كل شيء .com خدعة. الآن يعتقدون أن البيرة والجرار يمكنهما مقاومة الذكاء الاصطناعي.

عندما يصبح هذا التوافق كافيًا بالازدحام، فإن التصحيح التالي لن يكون بعيدًا.

أما أنا، فأرى ذلك على النحو التالي:

الذكاء الاصطناعي يصبح بالفعل أقوى، وهذا لا جدال فيه. لكن الفجوة بين "التصاعد" و"قتل صناعة" أبعد بكثير مما يعتقد معظم الناس.

كل ثورة تقنية لها نفس السيناريو: أولاً الخوف، ثم الهروب المفرط، وأخيراً اكتشاف أن الأشياء التي هُرب منها لم تمت، بل أصبحت أرخص بسبب الخوف.

الإنترنت لم يقتل وولمارت، بل تعلم وولمارت التجارة الإلكترونية. الدفع عبر الهاتف المحمول لم يقتل البنوك، بل تعلمت البنوك إنشاء تطبيقات.

الشركات التي ستُقتل حقًا بواسطة الذكاء الاصطناعي هي تلك التي لم يجب أن توجد أصلًا — منتجات لا تمتلك حواجز دخول، ونمو يعتمد بالكامل على التمويل، ووجودها يعتمد كليًا على فجوة المعلومات.

هذه الشركات لا تحتاج إلى الذكاء الاصطناعي لقتلهَا، فدورة الاقتصاد ستقتلها أيضًا.

إذًا، ربما لم تكن المشكلة أبدًا "هل ستُقلب الذكاء الاصطناعي العالم رأسًا على عقب؟" بل علينا أن نسأل أنفسنا جميعًا: هل الشركة التي استثمرت فيها قادرة على تحويل الذكاء الاصطناعي إلى سلاح لها، وليس نعيًا لها؟

الأشخاص القادرون على الإجابة عن هذا السؤال لا يحتاجون إلى HALO.