Author: YQ

مُحرر: جيا هوان، ChainCatcher

نموذج عمل الإنترنت هو الإعلانات. على مدار ثلاثين عامًا، أصبح هذا القاعدة الافتراضية: عرض المحتوى على البشر، وجمع الانتباه، وتحويل النقرات إلى إيرادات. لا توجد استثناءات بين محركات البحث، وشبكات التواصل الاجتماعي، والمواقع الإخبارية، ومنصات الفيديو — جميعها تتبع نفس المنطق. المستخدمون ليسوا عملاء. المستخدمون هم المنتج.

لقد كسرت الوكلاء هذا النمط. الوكلاء الذين يستدعيون واجهات برمجة التطبيقات لا يمتلكون انتباهًا يمكن استغلاله. إنهم لا ينظرون إلى الإعلانات المدمجة. إنهم لا ينقرون على الروابط الممولة. إنهم لا يشترون بشكل عفوي بناءً على توصيات المؤثرين. إنهم يقيمون الخدمات بناءً على المنفعة، ويدفعون مقابل القيمة، وإلا فهم يتحولون ويرحلون. لقد بُنيت اقتصاد الإعلان بأكمله على افتراض أن هناك إنسانًا في الجانب الآخر من الشاشة. عندما يصبح المستخدمون آلات، ينهار هذا الافتراض.

هذا ليس افتراضًا. تتوقع غارتنر أنه بحلول عام 2028، سيتم إتمام 15 تريليون دولار من المشتريات B2B عبر وكلاء الذكاء الاصطناعي. يمتلك ChatGPT 900 مليون مستخدم نشط أسبوعيًا (بيانات فبراير 2026). عندما يوكل هؤلاء المستخدمون قرارات الشراء إلى الوكلاء، سيحتاج الوكلاء إلى وسيلة دفع. هناك شركتان تبنيان هذا المسار: x402 من Coinbase وMPP من Stripe. كلاهما يفعّل نفس رمز الحالة الذي كان نائمًا في مواصفات HTTP منذ عام 1996. إلى جانب ذلك، لا يمكنهما الاتفاق على أي شيء آخر.

استيقاظ بروتوكول الدفع الذي نام لمدة ثلاثين عامًا

في عام 1996، أدرج روي فيلدينج رمزًا احتياطيًا في HTTP/1.1: رمز الحالة 402، "الدفع مطلوب (Payment Required)". كان الهدف آنذاك هو دمج المدفوعات الدقيقة (المعاملات المالية الصغيرة جدًا) في قلب الشبكة. دفع خمس سنتات لقراءة مقالة. دفع سنت واحد لتحميل صورة. جعل المال جزءًا أصيلًا من HTTP مثل الروابط.

ثلاثة أشياء قتلت ذلك. رسوم بطاقات الائتمان التي تتراوح بين 0.25 إلى 0.35 دولار لكل معاملة جعلت المدفوعات بقيمة خمس سنتات سخيفة. أدت مطالبات الدفع إلى إرهاق القرار. لم تكن هناك محفظة متصفح في ذلك الوقت. فشل دفع مايكروسوفت مسن الصغير. فشلت DigiCash. وتحول الإنترنت بدلاً من ذلك إلى الإعلانات، ودخل HTTP 402 في سبات لمدة ثلاثين عامًا.

ما تغيّر ليس التكنولوجيا. العملات المستقرة وشبكات الطبقة الثانية جعلتا المعاملات بأقل من سنت واحد ممكنة. ما تغيّر هو المستخدم. عندما يكون المستخدم إنسانًا، تعمل الإعلانات. عندما يكون المستخدم آلة، تصبح الإعلانات مستحيلة من حيث البنية. الاقتصاد الآلي يحتاج إلى طبقة دفع. HTTP 402 هو المكان المثالي لبناءها. أطلقت Coinbase x402 في مايو 2025. أطلقت Stripe MPP في مارس 2026. لقد بدأت المسابقة.

لكن الجميع يسأل أي بروتوكول سيكسب. هذا سؤال خاطئ. مسارات الدفع ليست سوى بنية تحتية. تتعامل فيزا مع 14 تريليون دولار أمريكي في السنة. أكملت ماستركارد وبنك سانتاندر أول معاملة دفع بواسطة وكلاء ذكاء اصطناعي في أوروبا في 2 مارس 2026. عندما تصبح جميع البطاقات المصرفية الـ4 مليارات الحالية قابلة للاستخدام في المعاملات الوكلائية، فإن بروتوكولات نقل الأموال ليست سوى تذكرة دخول. الحماية الحقيقية هي طبقة التنسيق القرار: في هذا النظام، يقرر الوكلاء ماذا يشترون، ومن يشترون منه، وكيفية التحقق من الثقة.

بحر أزرق بقيمة تريليونات

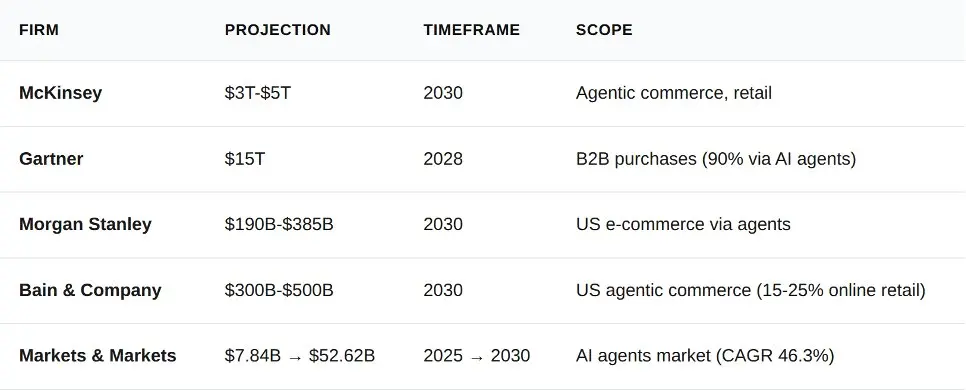

على مدار الاثني عشر شهرًا الماضية، أصدرت خمس مؤسسات تحليلية توقعات حول أعمال Agents. لقد اختلفوا في الأرقام المحددة، لكنهم اتفقوا بشكل غير متوقع في الاتجاه العام.

بين الحد الأدنى لشركة مورغان ستانلي (190 مليار دولار أمريكي) وبيانات جارتنر عن B2B (15 تريليون دولار أمريكي) فرق من درجتين من حيث المقدار. هذا الفرق لا ينشأ عن فوضى، بل عن اختلاف في نطاق الإحصاء. فحسابات مورغان ستانلي تشمل التجارة الإلكترونية للمستهلكين في الولايات المتحدة، بينما تشمل حسابات جارتنر جميع عمليات شراء B2B العالمية. حتى أدنى تقدير متحفظ يمثل حجم سوق أكبر من إجمالي معاملات Stripe لعام 2023 بأكمله (1 تريليون دولار أمريكي).

لماذا يجب أن تأتي التطبيقات المؤسسية أولاً؟

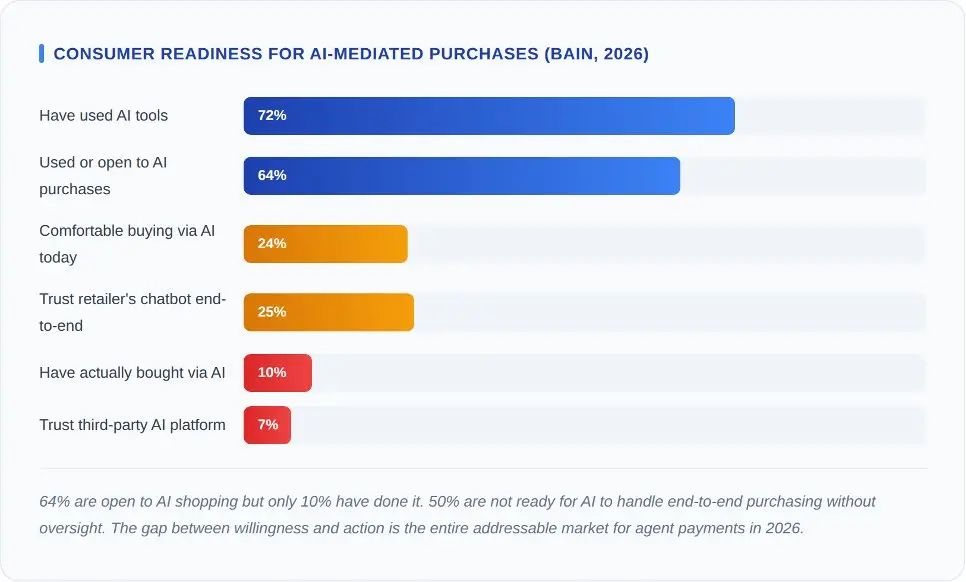

أجرت شركة بain & Company استطلاعًا في بداية عام 2026 شمل 2016 مستهلكًا أمريكيًا. هذه الأرقام تمثل بالتأكيد صدمة لأي شخص يتوقع منحنى نمو مفاجئ.

البيانات الرئيسية هي: فقط 7% من الأشخاص يثقون بالمنصات الخارجية للذكاء الاصطناعي لشراء المنتجات نيابةً عنهم. بينما تبلغ ثقة روبوتات الدردشة الخاصة بالتجار 25%. يكمن الفرق في مسافة الثقة. يثق الناس أكثر في المتاجر التي استهلكوا منها سابقًا مقارنةً بوكيل ذكاء اصطناعي عام. ستظهر الموجة الأولى من التجارة بالوكيل من خلال ذكاء اصطناعي العلامات التجارية، وليس من خلال بروتوكولات وكلاء مستقلة.

بالنسبة لـ x402 و MPP، فإن التلميح الضمني هو نفسه. كلا البروتوكولين يتطلبان اعتمادًا من قبل الشركات قبل أن ينتشر بين المستهلكين. المستهلكون لا يختارون مسارات الدفع، بل التجار هم من يختارون. ويعتمد التجار على معدلات الاحتيال، وسرعة التسوية، ومسؤولية الرفض، وليس على أناقة البروتوكول.

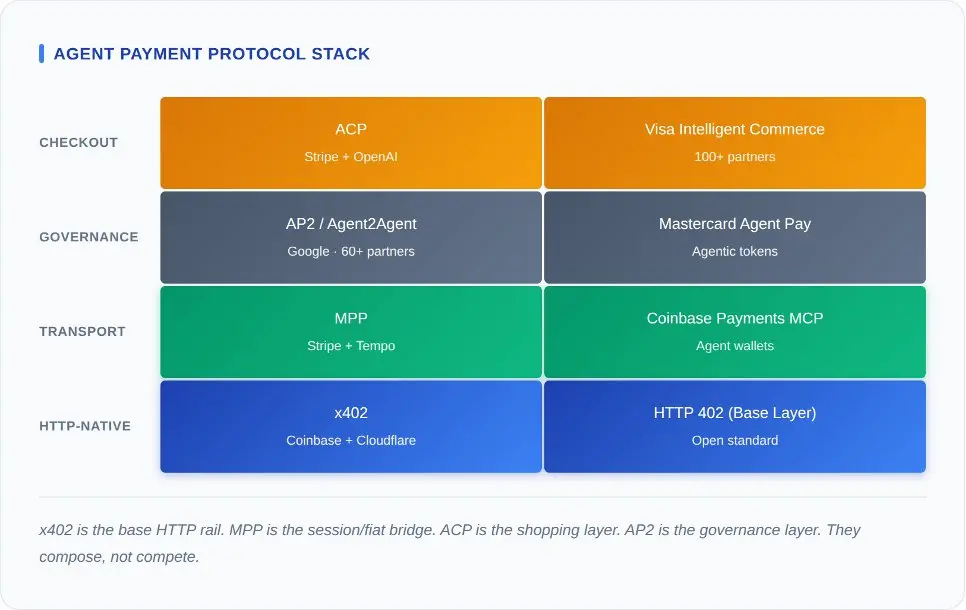

بيئة بروتوكولات الدفع القابلة للتركيب

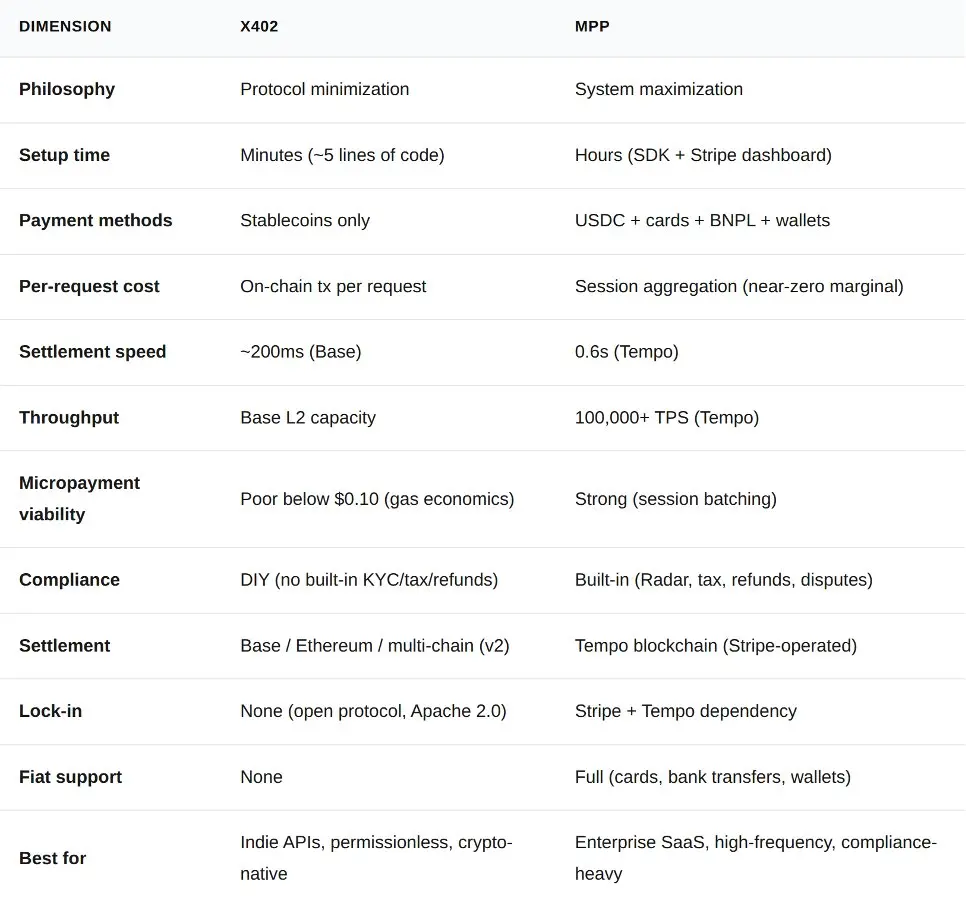

أسرع طريقة لفهم الخطأ في الدفع بالوكيل هي عرض إعلانات كل بروتوكول جنبًا إلى جنب، ثم السؤال "أيّها الأفضل؟". هذه البروتوكولات تشغل مستويات مختلفة من نفس الطبقات التقنية. مقارنتها معًا يشبه مقارنة بروتوكول TCP بـ Shopify.

يوجد x402 في الطبقة السفلى. فهو يضيف دلالات الدفع إلى بروتوكول HTTP نفسه. يمكن لأي خادم إرجاع رمز حالة 402، ويمكن لأي عميل الرد بمعاملة موقعة. لا حاجة إلى SDK، ولا جلسة، ولا حالة. أما MPP فيقع في الطبقة العليا. إنه يستخدم نفس رمز الحالة 402، لكنه يُغلفه في بروتوكول جلسة يجمع المدفوعات الدقيقة، ويدعم العملات الورقية، ويتصل ببنية الامتثال الخاصة بـ Stripe.

فوق هذين العنصرين توجد طبقة التنسيق والقرارات. يحدد AP2 التابع لجوجل كيفية اكتشاف الوكلاء لبعضهم البعض، وتبادل التفويضات والصلاحيات. وتتولى ACP التي بناها Stripe وOpenAI اكتشاف المنتجات وإدارة عربة التسوق والدفع. بينما تبني Visa وMasterCard طبقة الشهادات فوق كل هذا.

تجاهل معظم التحليلات رؤية واحدة: هذه طبقات قابلة للتركيب، وليست خيارات استبعادية. نظريًا، يمكن لمعاملة واحدة أن تُصرح عبر AP2، ويتم اختيار المنتج عبر ACP، وإدارة الجلسة عبر MPP، ثم التسوية عبر x402. لم يُبنَ حتى الآن أي تجميع كامل. هذه القابلية للتركيب هي افتراض تصميمي، وليس واقعًا إنتاجيًا. لكن منطق بنيتها صحيح: فقد ربط توسيع a2a-x402 التابع لجوجل (المفتوح المصدر على GitHub) بالفعل AP2 وx402.

الآن السؤال هو، عندما تتجه المستويات الأخرى نحو التماثل، أي مستوى يمكنه احتجاز أكبر قيمة.

الرسوم هي التي تحدد النتيجة

كل مناقشة حول الدفع بالوكيل تنتهي في النهاية بمناقشة الرسوم. إليك مقارنة بيانات فعلية لأربع خطط لم تُكشف عنها بعد من قبل الآخرين.

بروتوكول x402: مسار تشفير مبسط، مفتوح المصدر، ونقي

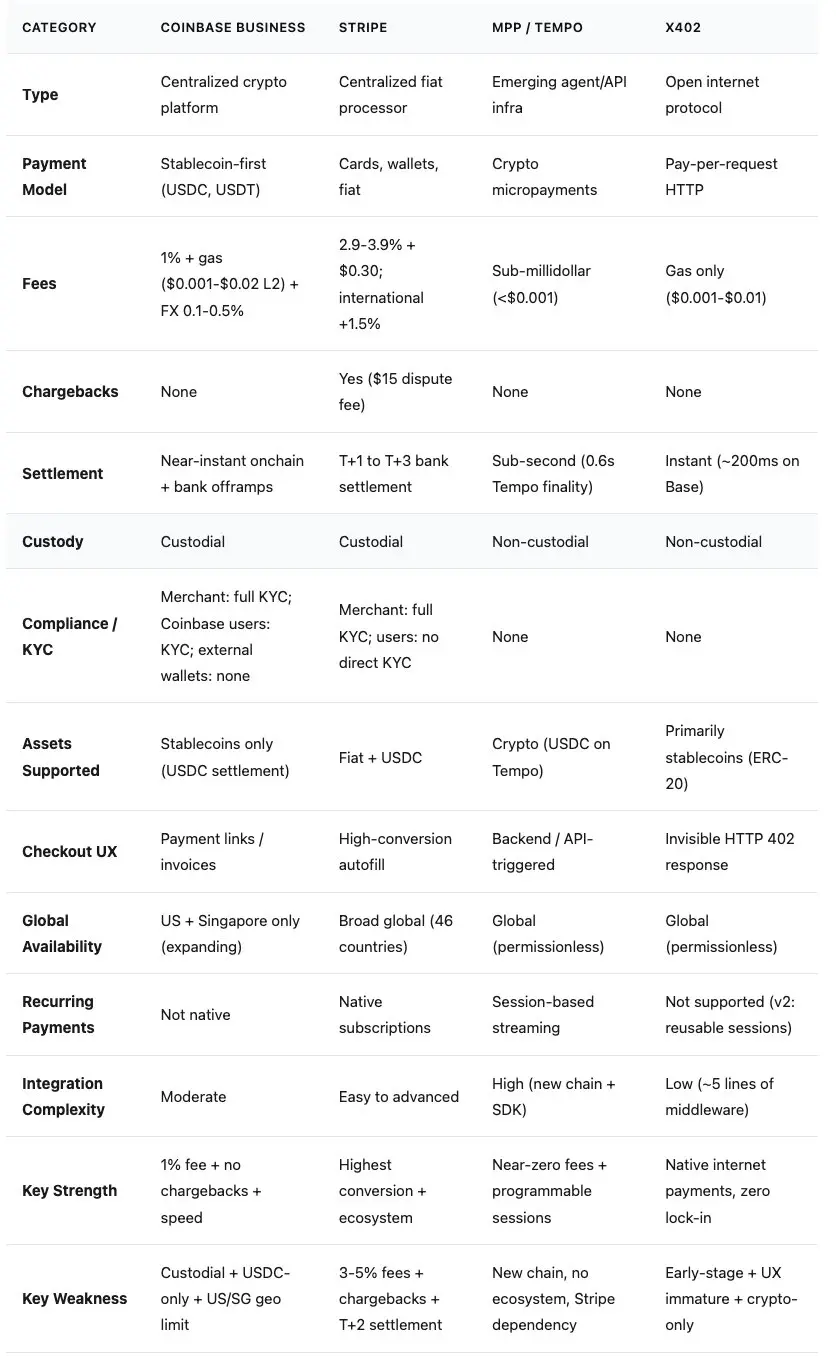

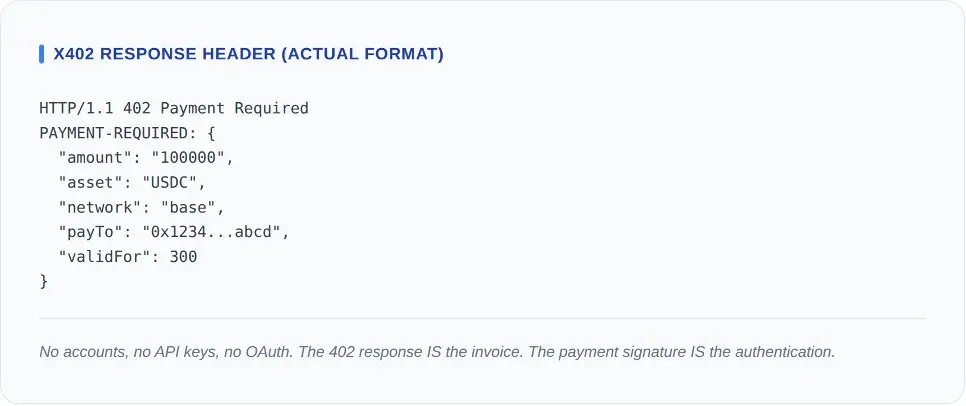

يمكن تفسير بروتوكول x402 باستخدام كود وسطاء الخمسة. يطلب العميل موردًا. يعيد الخادم HTTP 402 مع رأس دفع. يوقّع العميل تحويل عملة مستقرة، ثم يعيد المحاولة مع توقيع الدفع. يقوم المُقدّم بالتحقق من التسوية على السلسلة. يعيد الخادم HTTP 200.

بيانات السلسلة حتى مارس 2026: متوسط حجم التداول اليومي حوالي 131,000 معاملة، ومتوسط قيمة التداول اليومية حوالي 28,000 دولار أمريكي، ومتوسط مبلغ الدفع هو 0.20 دولار أمريكي. ووفقاً لتحليل الأدلة الرقمية من CoinDesk (11 مارس 2026)، يُقدّر أن حوالي نصفها هو اختبارات وتكاملات من المطورين. إجمالي قيمة التداول السنوية حوالي 10 ملايين دولار أمريكي. بعد استبعاد الاختبارات، تصبح قيمة التداول التجارية الحقيقية السنوية حوالي 5 ملايين دولار أمريكي. هذه بيانات مرحلة البذور بالنسبة لبروتوكول مدعوم من Coinbase وCloudflare وVisa وGoogle. البروتوكول يعمل بشكل جيد، لكن السوق لم يأتِ بعد.

ما يجعل x402 قويًا من الناحية المعمارية هو بالضبط ما لا يحتوي عليه: صفر رسوم بروتوكول. صفر إنشاء حساب. صفر ارتباط بمزود. تُعتمد هذه المواصفات بموجب ترخيص Apache 2.0. يمكن نشر أي خادم بأي لغة في فترة بعد ظهر واحدة فقط. وقد أدرجت مؤسسة x402 حاليًا Coinbase وCloudflare وGoogle وVisa كأعضاء، بينما تعتبر AWS وCircle وAnthropic وVercel شركاء إضافيين. إن تكلفة التجربة والخطأ الخاصة به هي في الأساس صفر.

يحلّ المعيار v2 القيود الواضحة في البروتوكول الأصلي. يسمح هيكل الإضافات للموفرين بدعم سلاسل كتل متعددة. تقلل الجلسات القابلة لإعادة الاستخدام من التكاليف على السلسلة لكل طلب. تم توسيع دعم السلاسل المتعددة من شبكة Base إلى شبكة إيثريوم الرئيسية وArbitrum وSolana.

ضعفه هيكلية. يدعم x402 العملات المشفرة فقط. لا توجد قنوات للعملات الورقية. إذا احتاج وكيل إلى دفع ثمن واجهة برمجة تطبيقات SaaS ببطاقة ائتمان الشركة، فلن يتمكن من استخدام x402. كما أن منصة Coinbase التي تقوم بتشغيله تمر حاليًا بمرحلة انتقالية.

بروتوكول Stripe MPP: ربط الامتثال والدفع بالعملات الورقية

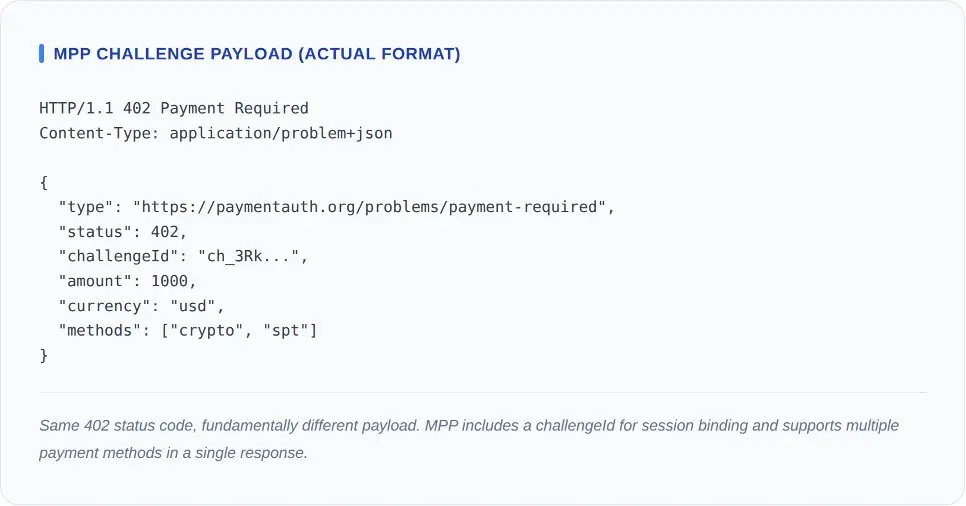

لا يحتوي x402 على قنوات عملة ورقية. لا يمكنه تجميع المدفوعات الصغيرة. ولا يحتوي على كشف احتيال مدمج، أو حساب ضريبي، أو منطق استرداد. هذه التنازلات مقبولة لمطور مستقل يبيع وصولًا إلى واجهة برمجة التطبيقات بسعر 0.01 دولار لكل استدعاء. لكن هذه العيوب قاتلة لوكيل شركة يقوم بـ 10,000 استدعاء لواجهة برمجة التطبيقات في الساعة إلى مزود SaaS متوافق مع SOC 2.

تم إنشاء MPP خصيصًا لملء هذه الفجوات. تبدأ العملية بنفس رمز الحالة 402. لكنها لا تُعد بعد الآن معاملة عملة مستقرة بتوقيع واحد، بل يقوم العميل ب协商 جلسة، وتفويض حد إنفاق، وإجراء مكالمات متكررة دون الحاجة إلى التسوية في كل طلب.

تم إنشاء MPP خصيصًا لملء هذه الفجوات. تبدأ العملية بنفس رمز الحالة 402. لكنها لا تُعد بعد الآن معاملة عملة مستقرة بتوقيع واحد، بل يقوم العميل ب协商 جلسة، وتفويض حد إنفاق، وإجراء مكالمات متكررة دون الحاجة إلى التسوية في كل طلب.

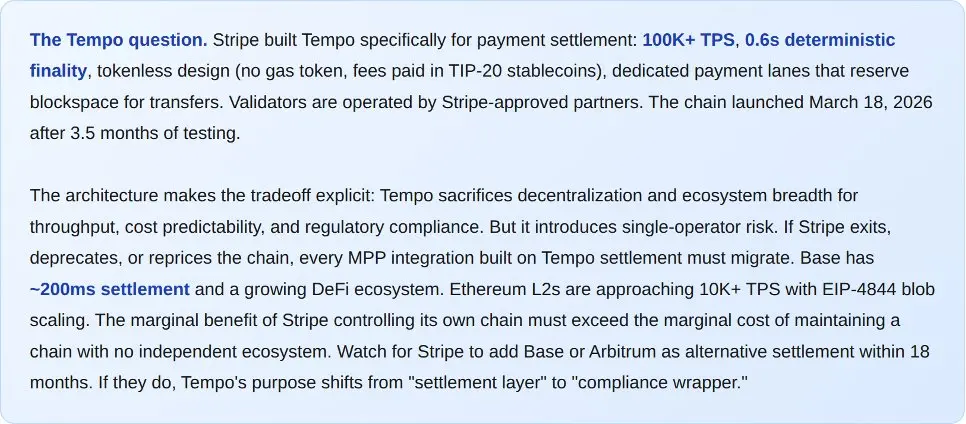

يُبنى MPP على Tempo، وهي سلسلة كتل مخصصة أُطلقت في 18 مارس 2026. مواصفاتها: أكثر من 100 ألف TPS، تأكيد نهائي في 0.6 ثانية، وتصميم خالٍ من الرموز (لا توجد رموز غاز، ولا عملة مشفرة أصلية). يتم تشغيل عقد التحقق من قبل شركاء معتمدين من Stripe. هذه التنازلات واضحة: فقدّمت Tempo اللامركزية مقابل الإنتاجية، وقابلية التكلفة، والامتثال التنظيمي. ولا تخفي Stripe هذا الأمر على الإطلاق.

قائمة الشركاء عند الإطلاق تُظهر بوضوح نيتهم الدخول إلى سوق المؤسسات. تشمل أول 50 خدمةً على الأقل OpenAI وAnthropic وGoogle Gemini وDune Analytics وBrowserbase. وتشمل شركاء التصميم Visa وMastercard وDeutsche Bank وShopify وRevolut. إنها تمدد لشبكة العملاء الحالية لـStripe نحو الوكلاء، وهي مزودة أيضًا بآليات كشف الاحتيال (Stripe Radar) وحساب الضرائب وحل النزاعات.

تدعم MPP USDC و البطاقات الائتمانية و البطاقات المدينية و الدفع لاحقًا و المحافظ الرقمية في بروتوكول واحد. ستصل الوكلاء الذين يدفعون بـ USDC على شبكة Base والوكلاء الذين يدفعون ببطاقات فيزا إلى نفس نقطة النهاية وتتلقى نفس الإيصال. لا تزال معظم مشتريات الشركات تتم عبر البطاقات المصرفية. بروتوكول دفع يُجبر فقط على قبول العملات المشفرة، هو بروتوكول لن يوافق عليه معظم المديرين الماليين.

إن نقاط ضعفه حقيقية أيضًا. Tempo هي سلسلة جديدة لا تمتلك أي نظام بيئي سوى Stripe. في البداية، تم قبول العملات المشفرة فقط في الولايات المتحدة. وقد أنشأ البروتوكول اعتمادًا كبيرًا على بنية Stripe التحتية. علاوة على ذلك، فإن نموذج الجلسة الخاص بـ MPP يُدخل حالة، مما يعني أنه سيواجه أنماط فشل تجنبها تصميم x402 بدون حالة: انتهاء صلاحية الجلسة، النزاعات الجزئية في التسوية، وإدارة رموز التفويض.

x402 مقابل MPP

بتجاوز مستوى البروتوكول، تصبح الاستراتيجية الخاصة بالمنصة واضحة. كلا الشركتين تبنيان نظامًا بيئيًا كاملاً للوكالات التجارية. البروتوكول هو مجرد طبقة دفع ضمن هذه اللعبة الأكبر.

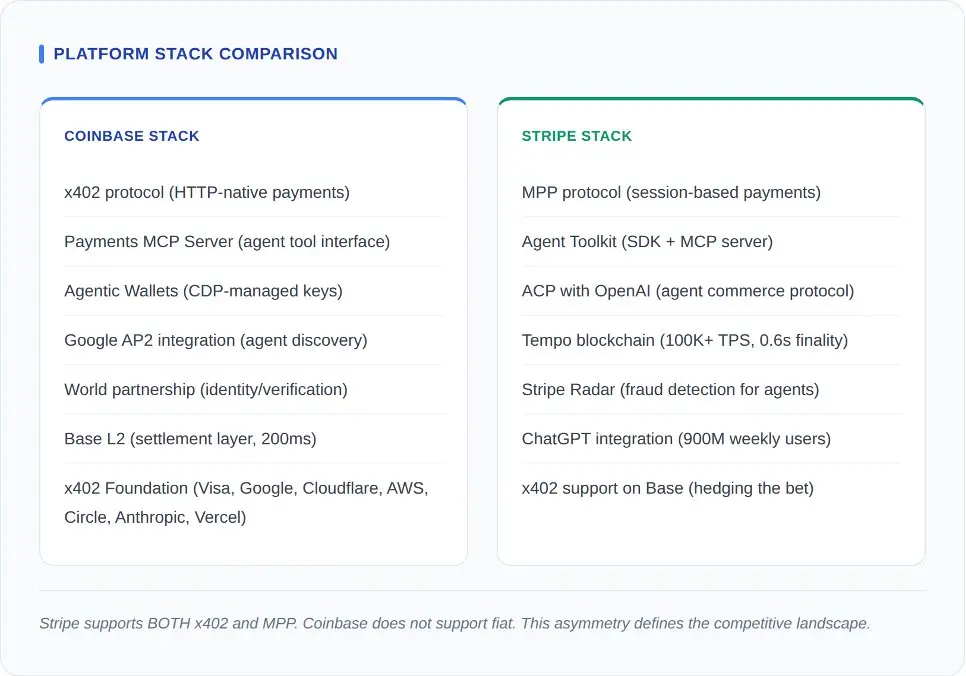

في هذه المواجهة، كانت أهم خطوة هي الحركة الأخيرة من فريق Stripe. تدعم Stripe استخدام x402 على شبكة Base، وهي تُخفّف المخاطر من خلال تقديم بروتوكول غير مُرخّص هذا بجانب بروتوكولها المؤسسي الخاص. أما Coinbase فلم تُقدّم ردًا مكافئًا. لا توجد في بنية Coinbase أي مسار للدفع بالعملات الورقية. إذا احتاج وكيل إلى الدفع ببطاقة ائتمان، فلا تستطيع Coinbase تقديم حل.

لا يمكن المبالغة في التأكيد على ميزة توزيع Stripe. من خلال التكامل مع ChatGPT، وصلت MPP إلى 900 مليون مستخدم نشط أسبوعيًا (فبراير 2026)، بما في ذلك 50 مليون مستخدم مشترك مدفوع. عندما يحتاج وكيل ذكاء اصطناعي مبني على منصة OpenAI إلى إجراء عملية شراء، فإن Stripe هو المسار الافتراضي. على النقيض من ذلك، يعتمد توزيع Coinbase على اعتماد المطورين: نظام Base البيئي، والشركات الأعضاء في مؤسسة x402، والمطورون المولودون بالعملات المشفرة الذين يفضلون البنية التحتية غير المخولة.

لكن سترايب واجهت صعوبات في الترويج لنموذج الوكالة التجارية الخاص بها. وقد دُمج ACP مع Shopify عند إطلاقه، لكن في البداية، نشّط فقط حوالي 12 تاجرًا الخدمة. يمكن للمستخدمين تصفح المنتجات عبر واجهة الوكيل، لكنهم عند مرحلة الدفع، يُنقلون إلى موقع التاجر لإكمال المعاملة (وفقًا لـ The Information، مارس 2026). الوكيل يتصفح، والإنسان يدفع. هذا ليس نموذج وكالة تجارية. بل هو مجرد محرك توصية للمنتجات أُضيفت إليه خطوات إضافية مرهقة.

ميزة رد فعل Coinbase تكمن في حيادها. فـ Stripe، كمعالج دفع، لديها دوافع تجارية لبقاء المعاملات على منصتها. بينما بنت Coinbase x402 كبروتوكول مفتوح ونقلت سلطة الحوكمة إلى المؤسسة. لكن سردية منصة Coinbase معقدة: منتج Commerce الخاص بها سيُوقف في 31 مارس، وCoinbase Business هو خدمة مُدارة ومحدودة فقط في الولايات المتحدة وسنغافورة، ويتم تحويل كل شيء تلقائيًا إلى USDC عند التسوية. البروتوكول المفتوح نقي، لكن المنصة التي تدعمه تمر بمرحلة انتقال.

الشركات العملاقة التقليدية ترد: استراتيجية Visa وMastercard للخروج من المأزق

بينما تقوم Coinbase و Stripe ببناء نظامها من الأسفل إلى الأعلى، تُخطط Visa و Mastercard من الأعلى إلى الأسفل. فقد أعلنت شبكتا بطاقات الدفع الكبيرتان عن ميزة الدفع بالوكيل في بداية عام 2026، وتكشف استراتيجيتهما عن ما يحدث عندما تدخل كبريات الشركات التقليدية التي تمتلك مليارات من بيانات المستخدمين الحالية سوقًا ناشئًا.

عند إطلاق منصة Visa للتجارة الذكية، شاركها أكثر من 100 شريك، بما في ذلك سامسونج وPerplexity ومايكروسوفت. يكمن الابتكار الأساسي في شهادات الوكيل المُرمَّزة: حيث يتم تغليف رقم بطاقة Visa داخل رمز مخصص للوكيل، مع تضمين قيود إنفاق وقيود تجارية ومراقبة فورية. تتعامل Visa مع 14 تريليون دولار سنويًا. فهي لا تحتاج أساسًا إلى ابتكار مسار دفع جديد.

اتخذت Agent Pay من Mastercard نهجًا مشابهًا. توفر الرموز الوكيلة صلاحيات الإنفاق بالوكالة. وأدى دمجها مع Fiserv إلى إدخال آلاف من مؤسسات استلام الدفع الحالية. وأكمل بنك سانتاندر أول دفعة وكيلة في الاتحاد الأوروبي في 2 مارس 2026. وتستثمر Mastercard في الاعتقاد بأن البنية التحتية التنظيمية والامتثالية التي تعمل بها بالفعل هي أصعب جزء، وأن توسيعها إلى مجال الوكالة هو مجرد تطوير هندسي تدريجي.

بروتوكول AP2 الخاص بجوجل يفوق جميع هذه العناصر كطبقة حوكمة. يمتلك AP2 أكثر من 60 شريكًا مؤسسًا، بما في ذلك Adyen وAmerican Express وAnt Group وCoinbase وEtsy وIntuit وJCB وMastercard وPayPal وRevolut وSalesforce وUnionPay وWorldpay، وهو يحدد كيفية اكتشاف الوكلاء للخدمات وتبادل التفويضات وتفويض الصلاحيات. وقد حافظ AP2 عمداً على عدم التحيز تجاه طرق الدفع. يمكن الموافقة على تفويض AP2 عبر x402 أو MPP أو Visa أو Mastercard.

ما الذي يحدث على السلسلة

البيانات المجردة من السياق ليست سوى شعارات دعائية. إليك خلفية الأمر.

لا تخلط بين حجم التداول المنخفض ونقص الآفاق. كانت كمية المعاملات التجارية الحقيقية التي معالجتها Stripe في السنة الأولى صفرًا. كانت الربحية لكل وحدة لدى AWS سلبية خلال أول خمس سنوات. هذه 75 مليون معاملة بقيمة 402 ليست إيرادات. إنها 75 مليون دليل على أن المطورين اعتبروا البروتوكول يستحق التكامل قبل أن يدفع له أحد. الفجوة بين البناء والشراء هي القاعدة الطبيعية لانتشار البنية التحتية.

البحث عن طريق في المنطقة الرمادية للتنظيم

كل بروتوكول في هذا التجميع يعمل في منطقة رمادية تنظيمية، وهذه المنطقة لن تظل رمادية إلى الأبد. يفرض قانون MiCA التابع للاتحاد الأوروبي (قانون أسواق الأصول المشفرة، الذي دخل حيز التنفيذ في يونيو 2024) متطلبات ترخيص على مُصدري العملات المستقرة وموفري خدمات الأصول المشفرة. نموذج خدمة x402 (الذي يقوم فيه طرف ثالث بتسوية مدفوعات العملات المستقرة نيابة عن التاجر) يتوافق تمامًا مع تعريف MiCA لموفري خدمات الأصول المشفرة. حتى الآن، لم يحصل أي مزود لـ x402 على ترخيص MiCA. وهذا يمثل قنبلة موقوتة تقترب من انفجارها بالنسبة لانتشارها في أوروبا.

تواجه MPP مستويات تنظيمية مختلفة تمامًا. إن إطار PSD2/PSD3 الأوروبي ينظم خدمات بدء الدفع. وكيل يمثل المستخدم ويوافق على جلسة دفع، يقوم بتنفيذ إجراء بدء الدفع. ما إذا كان نموذج الجلسة الخاص بـ MPP يتطلب ترخيص PSD3، يعتمد على تصنيف الوكيل كمقدم خدمة دفع أو كوسط تقني. تمتلك Stripe ترخيص PSD2 في جميع أنحاء أوروبا. بينما لا تمتلك الت实施方案 المستقلة لـ MPP ترخيصًا كهذا.

في الولايات المتحدة، لم تصدر هيئة حماية المستهلك المالي إرشادات محددة بشأن المعاملات الاستهلاكية التي تتم عبر الذكاء الاصطناعي، لكن القواعد الحالية لحماية المستهلك (اللوائح إيكو الخاصة بتحويل الأموال الإلكترونية، وقانون التسويق الائتماني TILA) تنطبق بنفس الطريقة، سواء أكانت المدفوعات مُبادَلة من قبل البشر أم بواسطة وكلاء. تم تنظيم دفعات ماستركارد مع بنك سانتاند في الاتحاد الأوروبي (2 مارس 2026) ضمن ترخيص البنك الحالي لسانتاند. ولم تُنشئ سابقة تنظيمية جديدة، بل أثبتت أن الإطار الحالي قادر تمامًا على استيعاب المدفوعات الوكلائية ضمن هيكل مؤسسي مناسب.

الدرس التنظيمي للمطورين هو أن البروتوكولات غير المخولة ستحتاج إلى "تعبئة مخولة" في الأسواق الخاضعة للتنظيم. نموذج مزودي الخدمة المفتوح لـ x402 يعمل حاليًا في الولايات المتحدة. لكنه لن ينجح في الاتحاد الأوروبي دون الامتثال لقانون MiCA. الاعتماد المتمثل في Stripe من قبل MPP هو ضعف في دائرة التشفير الأصلية، لكنه ميزة في الأسواق الخاضعة للتنظيم، لأن التراخيص الحالية لـ Stripe توفر ضمانات الامتثال. البروتوكولات التي ستنتصر في مختلف الولايات القضائية ستكون تلك التي تحل مشكلات التنظيم، وليس تلك التي توفر أفضل تجربة للمطورين.

ماذا سيحدث بعد ذلك

سيصبح x402 البنية التحتية غير المخولة لسوق الإنترنت الطويلة الذيل: واجهات برمجة التطبيقات المستقلة، مصادر البيانات المفتوحة، عتبات المدفوعات الدقيقة، وأي سيناريو استخدام يجلب احتكاكًا غير مقبول عند إنشاء حساب قبل الدفع. وستصبح MPP طبقة الجلسة لعبء العمل المؤسسي عالي التردد وذو الامتثال الصارم: واجهات برمجة التطبيقات SaaS، خدمات السحابة، البيانات المالية، وأي شيء يتطلب موافقة فرق المشتريات من بين أفضل 500 شركة عالمية.

إنها تتعايش لأنها تخدم حدود ثقة مختلفة. فلا يحتاج وكيل مجهول يجمع بيانات السوق عبر واجهة برمجة التطبيقات العامة إلى Stripe Radar. لكن وكيلًا في قطاع الرعاية الصحية يعالج مطالبات التأمين يحتاج ليس فقط إلى Stripe Radar، بل أيضًا إلى الامتثال لقوانين HIPAA، ويتطلب تتبعًا للتدقيق، ومنطقًا لاسترداد الأموال. إن بناء هاتين الوظيفتين في بروتوكول واحد سيكون ثقيلًا جدًا للحالة الأولى وخفيفًا جدًا للحالة الثانية. التصميم الثنائي الطبقات هو الهيكل الصحيح.

توفر شبكات بطاقات الائتمان الطبقة الثالثة: الامتثال والحوكمة على نطاق واسع. ستتعامل شهادات الترميز الخاصة بـ Visa والرموز الوسيطة الخاصة بـ Mastercard مع الحالات التي تتطلب توسيع العلاقات المالية الحالية للإنسان إلى وكلائها. بالنسبة لأغلبية المستهلكين، سيتم إتمام أول دفعة وكيلة يوافقون عليها من خلال بطاقاتهم الحالية من Visa أو Mastercard، وليس من خلال محفظة العملات المستقرة. هذه مسألة حسابية بسيطة: 4 مليارات بطاقة ائتمان مقابل 50 مليون محفظة عملات مستقرة.

نهاية عصر تحويل حركة المرور إلى أرباح

على مدار الثلاثين عامًا الماضية، كانت نموذجية عمل الإنترنت هي: عرض الإعلانات على البشر، واستغلال الانتباه، وتحويل النقرات إلى إيرادات. إيرادات الإعلانات السنوية التي تبلغ 300 مليار دولار لجوجل، و135 مليار دولار لـ Meta، و500 مليار دولار لأمازون. كل هذا يعتمد على وجود إنسان حي جالس على الجانب الآخر من الشاشة.

الوكلاء لا ينقرن على الإعلانات. فليس لديهن انتباه يمكن استغلاله. فلا يقمن بشراء عفوي، ولا ي phản فعلن تجاه الولاء للعلامة التجارية، ولا يشاهدن مقاطع الفيديو قبل الوصول إلى نقاط نهاية واجهة برمجة التطبيقات. فهي مسؤولة فقط عن التقييم، ثم الدفع أو المغادرة. نماذج الإعلانات غير متوافقة بشكل هيكلي مع المستخدمين الآليين. هذا ليس تنبؤًا. بل هو حقيقة حسابية.

تتوقع غارتنر أنه بحلول عام 2028، سيتم إتمام 15 تريليون دولار من المشتريات B2B عبر وكلاء الذكاء الاصطناعي. حتى لو تم احتساب 10% فقط، فهذا يعني حاجة لـ 1.5 تريليون دولار في نظام الدفع والتسوية وحل النزاعات. وتتوقع براين أن حجم الأعمال التجارية للوكلاء في الولايات المتحدة سيصل إلى 300 إلى 500 مليار دولار بحلول عام 2030. وسينمو سوق وكلاء الذكاء الاصطناعي نفسه من 7.84 مليار دولار إلى 52.62 مليار دولار بمعدل نمو سنوي مركب قدره 46.3% (وفقًا لبيانات Markets & Markets). هذا الأساس كبير بما يكفي ليحتل كل من x402 وMPP وVisa وMastercard حصةً خاصة بهم.

لكن هذا الرقم يجب أن يشعر كل مطور في هذا المجال بالقلق: فقط 7% من المستهلكين يثقون بالمنصات الذكية الخارجية لشراء المنتجات لهم (وفقًا لاستطلاع بain لعام 2026 شمل 2016 مشاركًا أمريكيًا). بروتوكولات الدفع جاهزة. البنية التحتية جاهزة. لكن البشر ليسوا جاهزين.

قبل ثلاثين عامًا، نظرًا ل高昂 تكاليف المدفوعات الدقيقة، اضطر الإنترنت إلى اختيار نموذج الإعلانات. اليوم، أصبح عتبة التكنولوجيا للمدفوعات الدقيقة شبه صفرية، لكن الثقة أصبحت أغلى سلعة فاخرة. من يستطيع عبور هذا الفجوة، سيقود الأعمال التجارية في الإنترنت القادم. لأن تقنية الدفع ليست سوى وسيلة، إنما رغبة المستخدمين في الدفع هي الحاجز الحقيقي.