المؤلف: a16z

مُترجم: Deep潮 TechFlow

مقدمة من Shenchao: يدّعي معهد ماساتشوستس للتكنولوجيا أن 95% من مشاريع الذكاء الاصطناعي التوليدي للشركات فشلت في التحول، لكن a16z تناقض هذا القول مباشرة باستخدام بيانات من شركات محفظتها. لقد أصبحت 29% من شركات فورتشن 500 و19% من شركات جلوبال 2000 عملاء مدفوعين لشركات ناشئة رائدة في مجال الذكاء الاصطناعي، حيث رفعت أدوات البرمجة كفاءة أفضل المهندسين بنسبة 10-20 مرة. تستند هذه التقرير الذي يحتوي على 23928 كلمة إلى بيانات داخلية، وتُظهر أي سيناريوهات الذكاء الاصطناعي تُنتج قيمة حقيقية وأيها لا تزال مجرد ضجيج ترويجي.

هناك العديد من التكهنات حول مدى تقدم الذكاء الاصطناعي في الشركات الكبرى، لكن معظم المعلومات الحالية تتكون من استبيانات تُقرّر استخدام الذكاء الاصطناعي ذاتيًا أو تلتقط مشاعر المشترين النوعية بدلاً من البيانات الكمية. علاوة على ذلك، فإن الدراسات القليلة الموجودة تدّعي أن الذكاء الاصطناعي يperform بشكل سيء في الشركات، وأبرزها دراسة من معهد ماساتشوستس للتكنولوجيا تدّعي أن 95% من مشاريع الذكاء الاصطناعي التوليدي فشلت في التحول.

بناءً على بياناتنا الداخلية ومحادثاتنا مع كبار المسؤولين التنفيذيين، نجد أن هذه الإحصائية غير موثوقة. لقد كنا نتابع عن كثب المواقع التي شهدت أكبر قدر من تبني الذكاء الاصطناعي، وأين كانت العوائد على الاستثمار واضحة، وجمعنا بيانات صلبة حول ما ينجح فعليًا في الذكاء الاصطناعي المؤسسي.

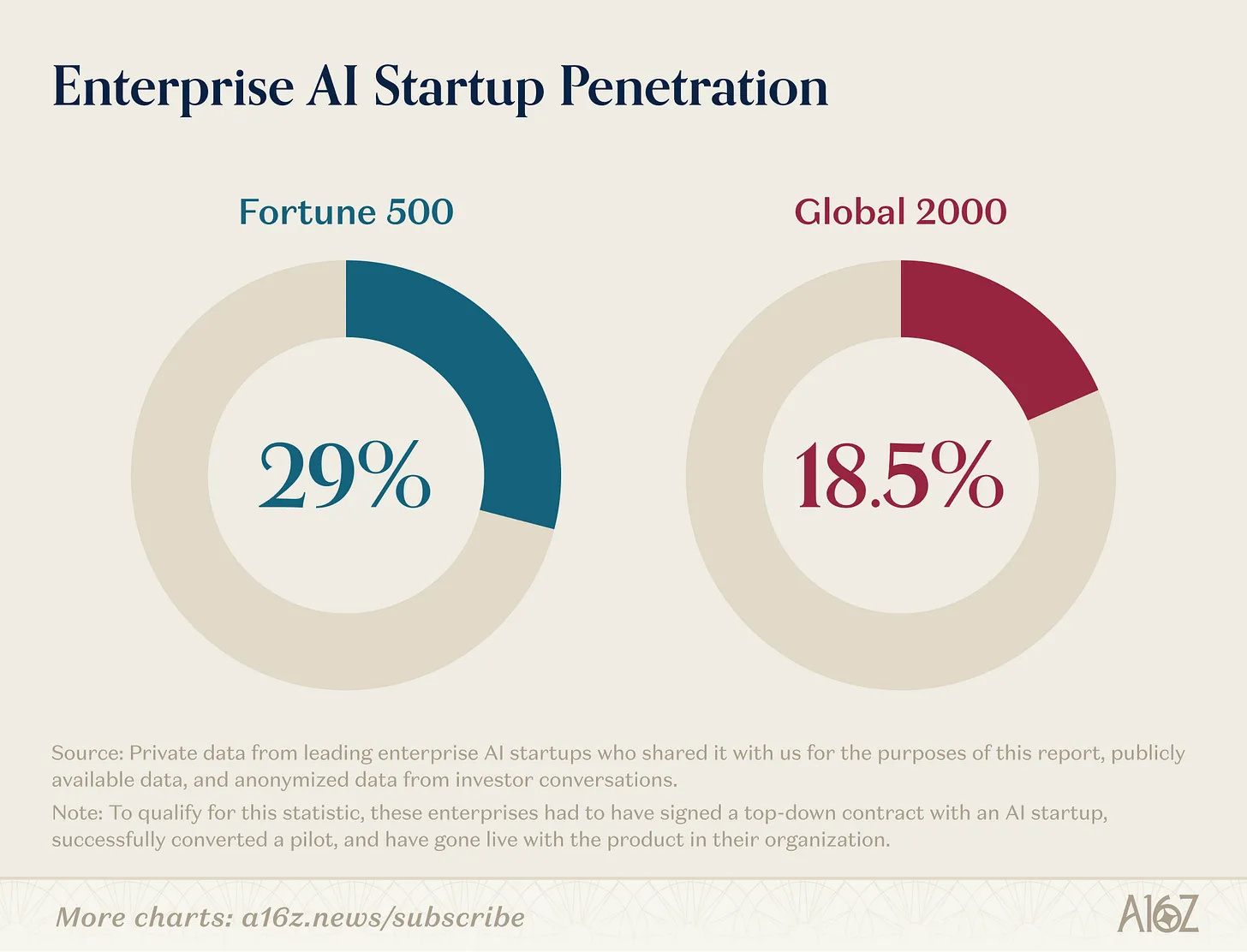

مستوى انتشار الذكاء الاصطناعي في الشركات

وفقًا لتحليلاتنا، فإن 29% من شركات فورتشن 500 وحوالي 19% من شركات جلوبال 2000 هم عملاء مدفوعون نشطون للشركات الناشئة الرائدة في مجال الذكاء الاصطناعي.

للتلبية بهذا الإحصاء، يجب على هذه الشركات التوقيع على عقود من الأعلى إلى الأسفل مع شركات ناشئة في مجال الذكاء الاصطناعي، وتحويل التجارب الناجحة، وطرح المنتج داخل منظماتها.

الوصول إلى هذا المستوى من التغلغل في وقت قصير أمر ملحوظ، لأن شركات فورتشن 500 ليست معروفة بكونها مبادرين تقنيًا. تاريخيًا، كان على العديد من الشركات الناشئة أن تبيع أولاً لشركات ناشئة أخرى للحصول على زخم مبكر، وبعد سنوات فقط كانت الشركات الناشئة توقع أول عقد مؤسسي، وتحتاج إلى مزيد من الإيرادات والوقت قبل أن تتمكن في النهاية من إبرام عقود مع عملاء بحجم فورتشن 500.

لقد عكست الذكاء الاصطناعي هذا الوضع الطبيعي. فقد أطلقت OpenAI ChatGPT في نوفمبر 2022، وأظهرت فورًا إمكانات الذكاء الاصطناعي للمستهلكين والشركات. وقد أطلق هذا فعلًا عاصفة من الاهتمام بالذكاء الاصطناعي لم تُحرّكها أي تقنية من الأجيال السابقة، حيث أصبحت الشركات الكبرى أكثر استعدادًا من أي وقت مضى للاستثمار المبكر في المنتجات الجديدة. النتيجة: بعد أكثر من ثلاث سنوات فقط، فإن ما يقرب من ثلث شركات فورتشن 500 وخمس شركات من قائمة جلوبال 2000 لديها تطبيقات حقيقية للذكاء الاصطناعي في مؤسساتها.

ما الذي يعمل في الذكاء الاصطناعي للشركات

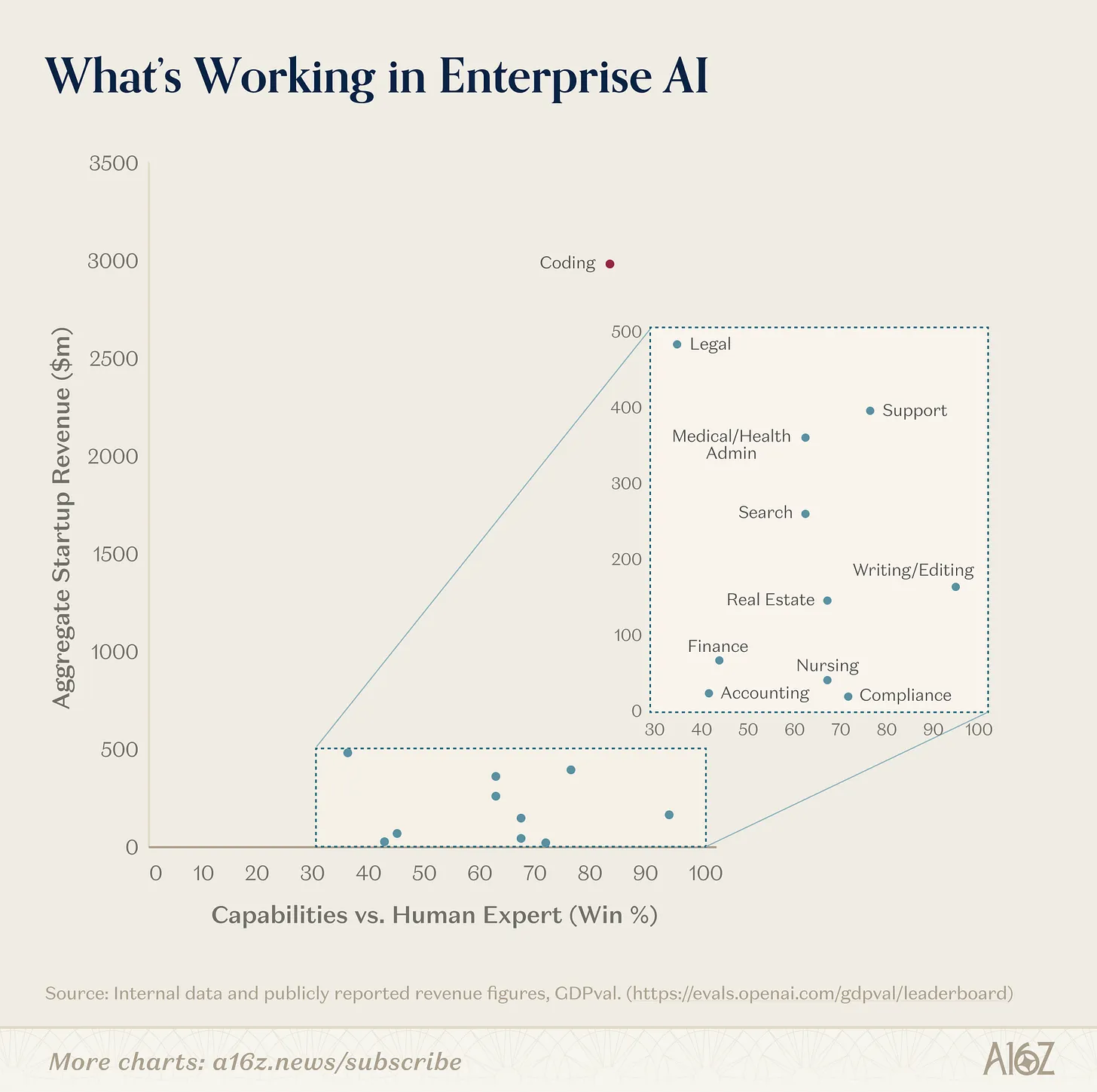

أين يحدث هذا النوع من التبني بأسرع معدل، وكيف يتطابق مع العمل الذي يُتقن النموذج بشكل أساسي؟

اكتشفنا أن أكثر الطرق دلالة للتقييم هي دمج زخم الإيرادات لكل استخدام مع القدرة النظرية للنموذج كما حددتها GDPval، وهو معيار معروف من OpenAI لتقييم قدرة النماذج على إنجاز مهام ذات قيمة في الاقتصاد الحقيقي. بالنسبة لنا، يجمع هذان العاملان بين مدى جودة النموذج الممكنة وما إذا كان قد أثبت بالفعل توفير قيمة اليوم. وهذا يجعلهما مؤشرين قويين على مكان تبني الذكاء الاصطناعي اليوم، وأين قد يتجه، وما زالت هناك مناطق معلقة في التبني رغم نضج قدرات النماذج.

أين توفر الذكاء الاصطناعي للشركات أكبر قيمة اليوم؟

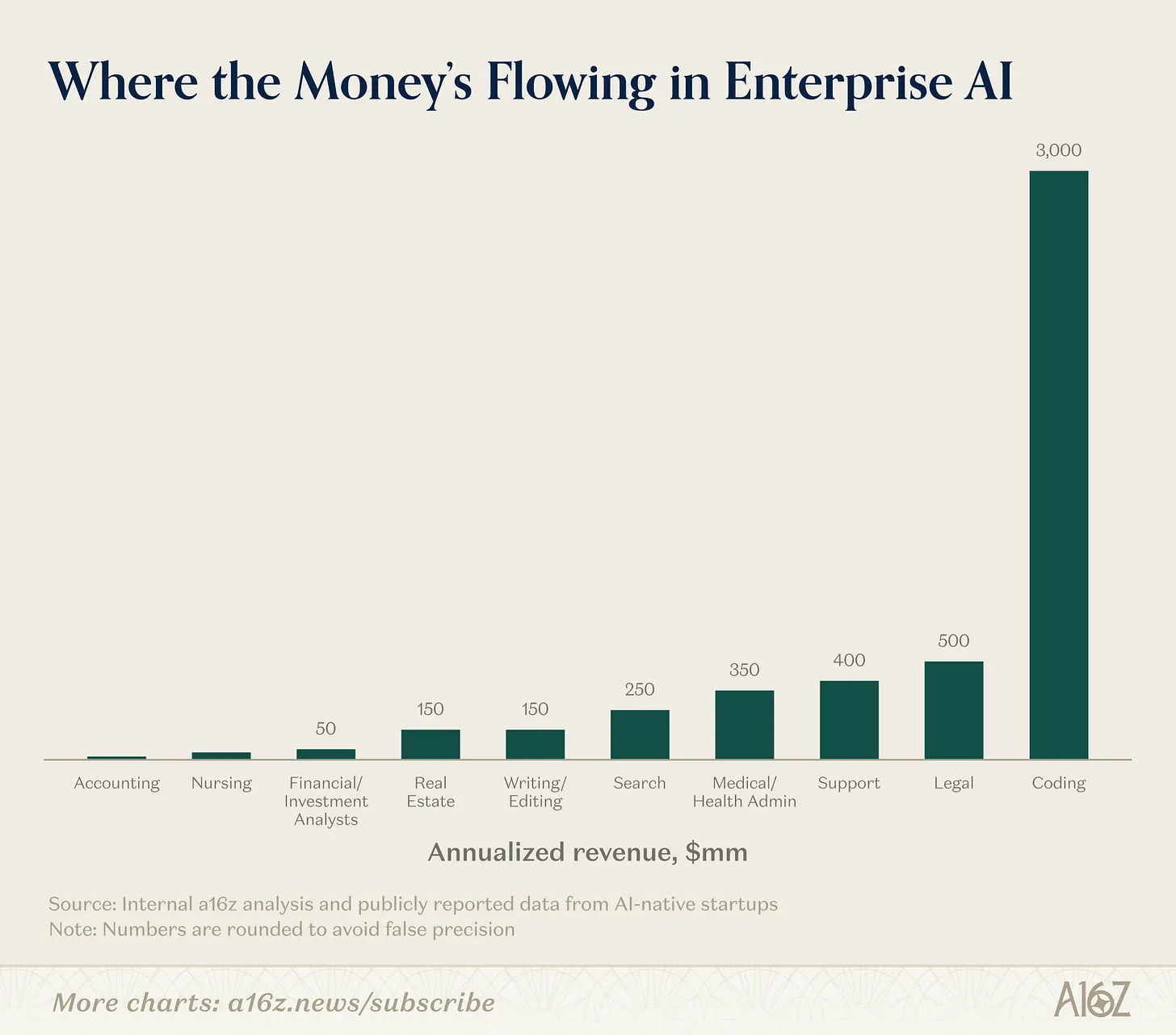

من حيث زخم الإيرادات، يقود اعتماد الشركات للذكاء الاصطناعي مجموعة من حالات الاستخدام والصناعات الواضحة. تمثل البرمجة والدعم والبحث حتى الآن معظم حالات الاستخدام (حيث تُعد البرمجة حتى داخل هذه المجموعة قيمة شاذة بدرجة عشرة أضعاف)، بينما تعد قطاعات التكنولوجيا والقانون والرعاية الصحية أكثر القطاعات حرصًا على اعتماد الذكاء الاصطناعي.

البرمجة: البرمجة هي الحالة الاستخدامية الرئيسية للذكاء الاصطناعي، وتقريبًا بدرجة واحدة من الحجم. وهذا واضح في النمو المتفجر الذي أبلغت عنه شركات مثل Cursor، والنمو الفائق السرعة لأدوات مثل Claude Code و Codex. هذه معدلات النمو تفوق توقعات الجميع الأكثر تفاؤلاً، وحتى الآن، فإن اعتماد معظم شركات فورتشن 500/العالمية 2000 لأدوات الذكاء الاصطناعي يحدث في الكود.

من نواحٍ عديدة، يمثل البرمجة حالة استخدام مثالية للذكاء الاصطناعي، سواء من حيث القدرات التقنية أو قبول السوق المؤسسي. الكود غني بالبيانات، مما يعني وجود كمية هائلة من الكود عالي الجودة متاحًا عبر الإنترنت لتدريب النماذج. كما أنه قائم على النص، مما يجعله سهل التحليل للنماذج. وهو دقيق وواضح، مع قواعد نحوية صارمة ونتائج قابلة للتنبؤ بها. والأهم من ذلك، أنه قابل للتحقق: يمكن لأي شخص تشغيله ومعرفة ما إذا كان فعالًا أم لا، مما يخلق حلقات تغذية راجعة وثيقة لتعلم النموذج وتحسينه.

من منظور تجاري، هذا أيضًا تطبيق ممتاز. لقد سمعنا باستمرار من شركات المحافظ أن إنتاجية أفضل مهندسيهم زادت بـ 10 إلى 20 مرة بفضل أدوات البرمجة بالذكاء الاصطناعي. كان توظيف المهندسين دائمًا صعبًا ومكلفًا، لذا فإن أي شيء يزيد من إنتاجيتهم له عائد استثمار واضح — فالزيادة التي توفرها أدوات البرمجة بالذكاء الاصطناعي تخلق حافزًا هائلاً للتبني. كما أن المهندسين غالبًا ما يكونون من المبادرين المبكرين الذين يطلبون أفضل الأدوات، لأن البرمجة مهمة أكثر انعزالًا مقارنة بمعظم وظائف الشركات، مما يجعل من السهل عليهم ببساطة العثور على أفضل الأدوات وتبنيها دون أن يعترضهم التنسيق والبيروقراطية التي تعيق العديد من الوظائف الأخرى في الشركات.

علاوة على ذلك، لا تحتاج أدوات البرمجة إلى إكمال المهمة بنسبة 100% من البداية إلى النهاية لتكون ذات قيمة إضافية، لأن أي تسريع (مثل اكتشاف الأخطاء أو توليد كود نموذجي) لا يزال يوفر الوقت ويعتبر مفيدًا. نظرًا لأن البرمجة تعتمد على سير عمل يشمل تفاعلًا وثيقًا مع الإنسان، لا يزال المطورون يشرفون على عملية التطوير اليوم، مما يترك مساحة لهذه الأدوات لتسريع الإنتاج مع الحفاظ على مساحة لحكم الإنسان لمراجعة التعديلات والتكرار. هذا يعزز ثقة الشركات ويجعل مسار التبني أكثر سلاسة.

تتحسن مهارات البرمجة بشكل أسّي، وكل مختبر يركز بوضوح على الفوز بالكود كحالة استخدام. هذا له تأثير هائل. الكود هو المصدر الأساسي لجميع التطبيقات الأخرى، لأنه اللبنة الأساسية لأي برنامج، وبالتالي يجب أن يؤدي تسريع الذكاء الاصطناعي للكود إلى تسريع كل مجال آخر. إن خفض عتبة البناء في هذه المجالات يفتح فرصًا جديدة لحل المشكلات باستخدام الذكاء الاصطناعي، لكن نفس درجة الوصول يجعل بناء ميزة تنافسية مستدامة للشركات الناشئة أكثر أهمية من أي وقت مضى.

الدعم: يدعم الطرف الآخر من الدمبل، عكس الكود. على الرغم من أن هندسة البرمجيات عادةً ما تتلقى أكبر قدر من الاستثمار والاهتمام داخل المنظمات، إلا أن الدعم غالبًا ما يُهمل. إن عمل الدعم داخل المنظمات هو عمل خلفي ومستوى مبتدئ، ويُستعان غالبًا بشركات خارجية أو شركات تأجير عمليات الأعمال (BPO) لأن الشركات ترى إدارتها مرهقة ومعقدة جدًا.

تم إثبات كفاءة الذكاء الاصطناعي في إدارة هذا العمل لأسباب عديدة. أولاً، طبيعة معظم التفاعلات الداعمة محدودة بالوقت وذات نوايا محددة (مثل طلب استرداد الأموال)، مما يوفر للوكيل مشكلة محددة بوضوح للتعامل معها. كما أن الدعم هو أحد الوظائف الوحيدة التي يتم فيها تحديد المهام المرتبطة بالدور بوضوح. فريق الدعم كبير وذو دوران عالٍ، لذا هناك حاجة إلى تدريب الممثلين الجدد بطريقة سريعة وموحدة. ولهذا الغرض، لديهم إجراءات تشغيل قياسية مفصلة بوضوح لتوجيه عمل كل ممثل. هذه الإجراءات التشغيلية القياسية تخلق قواعد وإرشادات واضحة يمكن للوكيل الاصطناعي تقليدها. وهذا يميزه عن معظم بيئات العمل الأخرى، التي تكون عادةً أطول أمدًا وأقل وضوحًا في التعريف، وتشمل مصالح أكثر من العملاء وممثلي الخدمة.

الدعم هو أيضًا أحد أكثر وظائف الشركة وضوحًا في عرض العائد على الاستثمار. يعمل الدعم بناءً على مؤشرات قابلة للقياس: عدد التذاكر التي تم الرد عليها، ودرجة رضا العملاء (CSAT)، ومعدل الحل. أي اختبار A/B بين الحالة الحالية ووكلاء الذكاء الاصطناعي ينتج نتائج مواتية للوكلاء الذكاء الاصطناعي: فهم يجيبون على تذاكر أكثر، ويرفعون معدل الحل، ويعززون درجات رضا العملاء — وكل ذلك بتكلفة أقل. وبما أن معظم الدعم تم بالفعل تفويضه إلى مزودي خدمة خارجية (BPO)، فإن اعتماد حلول الذكاء الاصطناعي يتطلب إدارة تغيير محدودة، مما يجعل مسار الاعتماد أسهل.

الدعم لا يحتاج إلى دقة 100% ليكون مفيدًا، لأنه يمتلك مخرجًا طبيعيًا للبشر (على سبيل المثال، "أنا أقوم بتحويلك إلى المدير"). هذا يسمح بتسريع دورة المبيعات ويجعل وكيل الدعم بالذكاء الاصطناعي في المرحلة التجريبية منخفض المخاطر؛ في أسوأ السيناريوهات، سيتم ببساطة تحويل جميع الحالات بنسبة 100% وحلها من قبل البشر.

في النهاية، الدعم يعتمد جوهريًا على التداول. لا يهتم العملاء بمعرفة من يوجد في الطرف الآخر، مما يعني أن الدعم لا يحتاج إلى أي علاقات إنسانية لا يمكن للذكاء الاصطناعي تقليدها. هذه السمات تفسر سبب نمو شركات مثل Decagon وSierra بسرعة كبيرة، بالإضافة إلى مشاركين متخصصين في دعم عمودي مثل Salient وHappyRobot وغيرها.

البحث: آخر فئة أفقية ذات دافع واضح من سوق الشركات هو البحث. إن الاستخدام الرئيسي لـ ChatGPT هو نفسه البحث، لذا فإن تأثير البحث قد يكون مدمجًا بشكل كبير في إيرادات واستخدام ChatGPT، وهو ما قد يكون مُقدّرًا بشكل كبير هنا.

يُعدّ البحث بالذكاء الاصطناعي فئةً واسعةً جدًا لدرجة أنه سمح بظهور العديد من الشركات الناشئة الكبيرة المستقلة. أحد أكبر نقاط الألم داخل العديد من المؤسسات هو تمكين الموظفين من تحديد واستخراج المعلومات ذات الصلة بسهولة من مجموعات مختلفة من أنظمتها. وقد ازدهرت Glean كمزود رئيسي للشركات الناشئة لهذا الاستخدام. كما تعمل العديد من الصناعات الكبرى بناءً على معلومات صناعية محددة جدًا (داخلية وخارجية)، وازدهرت شركات مثل Harvey (التي بدأت كبحث قانوني) وOpenEvidence (التي بدأت كبحث طبي) من خلال بناء منتجاتها الأساسية حول هذا المفهوم.

الصناعة

التقنية: حتى الآن، أكثر الصناعات شيوعًا في تبني الذكاء الاصطناعي هي صناعة التكنولوجيا. أفاد ChatGPT نفسه أن 27% من المستخدمين التجاريين يأتون من قطاع التكنولوجيا، وعدد كبير من العملاء المبكرين لشركات مثل Cursor وDecagon وGlean هم شركات تكنولوجيا. بالنظر إلى أن التكنولوجيا تكون دائمًا تقريبًا من بين أول المُتبنين، وهي الصناعة التي أطلقت موجة الذكاء الاصطناعي، فهذا لا يثير أي دهشة.

الأكثر إثارة للدهشة أن الأسواق التي لم تُعتبر تاريخيًا من المُتبَعِين المبكرين أثبتت هذه المرة أنها متحمسة.

القانون: من المفاجئ أن القانون كان أحد الصناعات الرائدة في مجال الذكاء الاصطناعي. كان القانون يُعتبر تاريخيًا سوقًا صعبًا للبرمجيات، بجداول زمنية طويلة ومشترين غير متمرسين تقنيًا.

لأن برامج الشركات التقليدية توفر قيمة محدودة للمحامين: أدوات سير العمل الثابتة لا تسرّع العمل غير المنظم والدقيق الذي يقوم به المحامون عادةً. لكن الذكاء الاصطناعي يجعل قيمة التكنولوجيا للمحامين أكثر وضوحًا. فالذكاء الاصطناعي ممتاز في تحليل النصوص الكثيفة، وإجراء الاستدلال على كميات كبيرة من النصوص، وتلخيص وصياغة الردود — وكلها أعمال يفعلها المحامون غالبًا. يُستخدم الذكاء الاصطناعي الآن غالبًا كمساعد ثانٍ لزيادة إنتاجية المحامين الفرديين، لكنه بدأ يتوسع خارج هذا الإطار: في بعض الحالات، يمكنه فعليًا توليد إيرادات من خلال السماح للمكاتب القانونية بالتعامل مع مزيد من القضايا (كما هو الحال مع Eve، التي تختص في قانون المدّعين).

النتيجة واضحة. أبلغ هارفي عن إيرادات متكررة سنوية قدرها حوالي 200 مليون دولار خلال ثلاث سنوات من التأسيس، وتمتلك شركات مثل إيڤ أكثر من 450 عميلاً، ووصلت إلى تقييم قدره 1 مليار دولار هذا الخريف.

الرعاية الصحية: تعد الرعاية الصحية سوقًا آخر يستجيب للذكاء الاصطناعي بطرق لم تشهدها البرمجيات التقليدية من قبل. تشهد شركات مثل Abridge وAmbience Healthcare وOpenEvidence وTennr نموًا سريعًا في الإيرادات بناءً على حالات استخدام محددة، مثل السجلات الطبية أو البحث الطبي أو الأتمتة الخلفية لقواعد المعقدة المتعلقة بكيفية تقديم الرعاية الصحية ودفع تكاليفها.

كان قطاع الرعاية الصحية تاريخيًا من الأسواق التي تبنّت البرمجيات ببطء، بسبب 1) عدم تطابق جيد بين العمل ذي المهارات العالية والمعقدة والمشاكل التي يمكن للبرمجيات التقليدية حلها، و2) هيمنة أنظمة مثل Epic على تسجيل السجلات الصحية الإلكترونية، مما قلل من فرص مزودي برامج جدد تمامًا. ومع ذلك، وبفضل الذكاء الاصطناعي، يمكن للشركات تغطية المهام اليدوية المنفصلة التي لا تتطلب استبدال نظام السجلات، من خلال استبدال المهام الإدارية (مثل كاتبي السجلات الطبية) أو تعزيز الأعمال ذات القيمة الأعلى التي يقوم بها الأطباء. هذه المهام كافية للتميز بحيث لا تتطلب إزالة واستبدال نظام السجلات الصحية الإلكترونية، مما يسمح لهذه الشركات بالتوسع بسرعة دون الحاجة إلى استبدال مزودي البرمجيات الحالية.

ملاحظات حول التحليل

هذه التقديرات هي أفضل التقديرات الممكنة. قد تقلل من كمية الإيرادات المولدة في كل فئة، وتميل إلى المبالغة في قدرات النموذج.

قد نكون قللنا من الإيرادات بسبب:

تحليل الإيرادات يعتمد حصريًا على القطاعات والحالات الاستخدامية التي نجحت بما يكفي لخلق أعمال ذكاء اصطناعي كبيرة ومستقلة، واستبعد حالات الاستخدام الطويلة التي تتعامل معها شركات ناشئة أخرى.

كما أن العديد من هذه الأسواق تضم مشاركين من شركات غير ناشئة بحجم كبير تحقق إيرادات كبيرة (على سبيل المثال، Codex/Claude Code في البرمجة، وCoCounsel التابع لـ Thomson Reuters في المجال القانوني)، لكننا سنركز تحليلنا على المشاركين المستقلين من الشركات الناشئة.

العديد من مهام العمل المذكورة في تحليلنا قد تُدمج في المنتجات الأساسية لشركة النموذج (مثل ChatGPT وبحث OpenAI)، لكنها لم تُفصل وتُضم في هذا التحليل.

يركز هذا التحليل على الأعمال التجارية بدلاً من الأعمال الاستهلاكية أو المهنية الاستهلاكية. هناك أعمال ناجحة (مثل Replit و Gamma في إنشاء التطبيقات والتصميم) لديها عدد كبير من المستخدمين التجاريين، لكنها تركز حاليًا بشكل رئيسي على المستهلكين أو المستهلكين المهنيين. نظرًا لأن هذا التحليل يركز على الذكاء الاصطناعي للشركات وأين تحقق الشركات قيمتها، فقد استبعدنا الأعمال التي يهيمن عليها المستهلكون.

من حيث القدرة، من الصعب للغاية قياس تأثير الذكاء الاصطناعي على مختلف قطاعات الاقتصاد، على الرغم من أن العديد من الاقتصاديين يحاولون ذلك. فالعمل مُعرّف بشكل غير واضح بشكل أساسي وله ذيل طويل، مما يجعله صعبًا جدًا لأتمتته بالكامل. لا يزال غير واضح اليوم كم من القيمة يمكن للشركات الحصول عليها من الأتمتة الجزئية — فإذا كان الذكاء الاصطناعي قادرًا فقط على أداء 50٪ من مهام البشر، فقد تزداد أهمية المهام غير القابلة للأتمتة لأنها تصبح عقدة، مما يزيد من قيمتها النسبية. وبالتالي، قد نبالغ في تقدير الحالة الحالية للقدرة، لأن كل زيادة بنسبة 1٪ في القدرة لا تُترجم إلى 1٪ من القيمة الاقتصادية، لكن ملاحظة القدرة النسبية وكيفية تحسينها مع كل نموذج جديد يظل مفيدًا جدًا.

الذكاء الاصطناعي يدخل جميع الأسواق

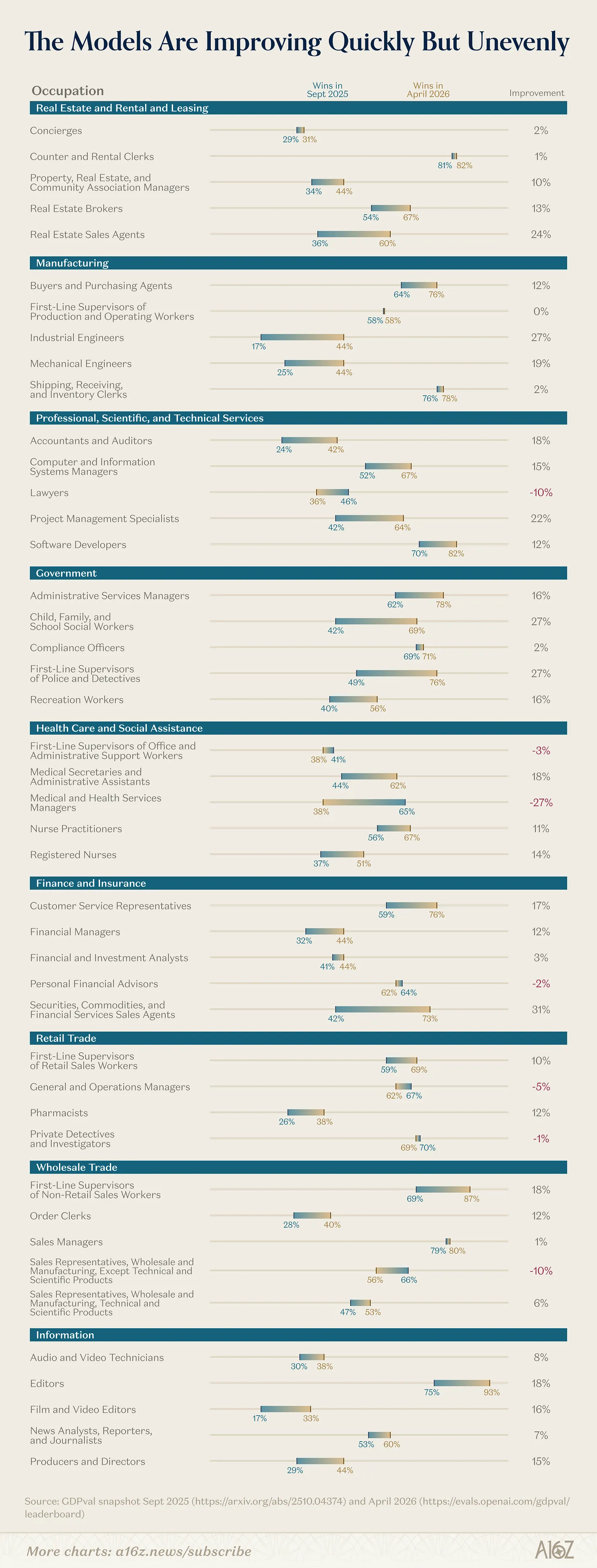

يقيّم هذا التحليل نسبة انتصارات نماذج التقييم الرائدة على الخبراء البشريين من خلال اختبار GDPval. استنادًا إلى ذلك، من الواضح أن النماذج أصبحت أفضل بكثير في المهام ذات القيمة الاقتصادية منذ خريف عام 2025.

إذًا، لماذا لم نرِ جميع الصناعات ذات التصنيف العالي في هذا التقييم تتمتع بنفس نوع زخم الإيرادات كما هو الحال مع الصناعات الأخرى؟

الصناعات التي اعتمدت الذكاء الاصطناعي بحماس حتى الآن لديها عدة أوجه تشابه: فهي تعتمد على النص، وتتضمن أعمالًا ميكانيكية ومتكررة، وتتطلب مشاركة بشرية طبيعية في الحلقة لإدخال الحكم البشري، وتخضع لتنظيم محدود، ولها مخرجات نهائية واضحة وقابلة للتحقق (مثل الكود القابل للتشغيل، أو تذاكر الدعم التي تم حلها). العديد من الصناعات لا تمتلك هذه الخصائص. إما أنها تتعامل مع العالم المادي، أو تعتمد بشكل كبير على العلاقات الإنسانية، أو لديها تكاليف تنسيق واضحة بين أصحاب المصلحة المتعددين، أو تواجه عوائق تنظيمية أو الامتثال، أو تفتقر إلى نتائج قابلة للتحقق. على الرغم من أن زخم الإيرادات والقدرة النموذجية مرتبطان بوضوح، إلا أن شركات مثل Harvey لا تزال قادرة على اكتساب حصة سوقية بسرعة من خلال منتجات "المساعد الخلفي" لتعزيز العمل القانوني الفردي، ثم تحسين منتجها الأساسي باستمرار مع تطور النموذج، حتى في المجالات التي تكون فيها قدرة النموذج نظريًا أقل من 50% مقارنة بالإنسان (كما هو الحال في القانون).

الاكتشاف الأكثر إثارةً هنا هو أن قدرات النموذج تتحسن بسرعة. فقد أظهرت عدة مجالات تحسينًا هائلاً خلال الأشهر الأربعة الماضية — حيث أظهرت المحاسبة والمراجعة قفزة تقارب 20% في GDPval، وحتى مجالات مثل الشرطة/التحقيق أظهرت تحسنًا يقارب 30%. نتوقع أن تؤدي هذه القفزات إلى إنتاج منتجات وشركات جديدة مذهلة في مجالاتها ذات الصلة. بالإضافة إلى ذلك، أعلنت شركات النماذج بوضوح نيتها تحسين القدرات الأساسية في الأعمال ذات القيمة الاقتصادية، مثل العمل الأساسي على جداول البيانات وسير العمل المالي، واستخدام الحواسيب للتعامل مع المهام الصعبة المتعلقة بالنظم القديمة والصناعات، بالإضافة إلى تحسينات ذات مغزى في المهام الطويلة الأمد، مما يفتح فئة كاملة من الوظائف التي لا يمكن تقطيعها بسهولة إلى أجزاء قصيرة وسهلة الهضم.

إلهام للمطورين

فهم من أين تأتي القيمة للشركات وكيف تفكر في العائد على الاستثمار—وما هي الأقسام التي ترى بوضوح التأثير الحالي وما هو قادم—يمكننا من التفكير بوضوح أكبر في الفرص المتاحة للمطورين الذين يبنون الذكاء الاصطناعي.

خدمة مشترين في مجالات التكنولوجيا والقانون والرعاية الصحية أصبحت الآن واضحة كأرض خصبة، لكننا لا نؤمن بأن هناك "فائزًا واحدًا" في كل فئة. على سبيل المثال، في مجال القانون، هناك أنواع عديدة من المحامين — مثل المحامين الداخليين، ومكاتب المحاماة، ومحامي براءات الاختراع، ومحامي المدّعين — وكل منهم لديه عمليات عمل واحتياجات مختلفة يمكن للشركات تلبيتها. وبالمثل، فإن قطاع الرعاية الصحية يتكون من مزيج من أنواع مختلفة من الأطباء ومرافق الرعاية الصحية، إلخ.

بالإضافة إلى هذه القطاعات، فإن طريقة تفكير مثمرة أخرى هي المواقع التي تزداد فيها القدرات، لكنها لم تحقق بعد اختراقًا في الإيرادات. العديد من الأعمال الحالية تم إنشاؤها قبل أن تُحرَّر قدرات النموذج بشكل حقيقي للمنتج، لكنها بنت بالفعل بنية تحتية تقنية كافية ووعيًا بالعملاء/السوق، لدرجة أنها ستكون في أفضل وضع عندما يحين وقت تحرير النموذج.

في النهاية، من المهم التركيز على الجوانب التي تركز عليها المختبرات في أبحاثها الحديثة ذات القيمة الاقتصادية. مع التحسن السريع للوكلاء الطويلي المدى، والاستثمارات الكبيرة في استخدام الحاسوب، وأبحاث واجهات موثوقة لوسائط خارج النص (مثل جداول البيانات والعروض التقديمية)، هناك فئة كاملة من الشركات الناشئة ستتمتع قريبًا بالبنية التحتية الممكنة اللازمة لتوليد قيمة أعمال ذات مغزى.

طريقة البيانات: تم تجميع هذه البيانات من شركات ناشئة رائدة في مجال الذكاء الاصطناعي، بما في ذلك بيانات خاصة تشاركها شركات معنا لأغراض هذا التقرير، بالإضافة إلى البيانات المتاحة للجمهور والبيانات المجهولة التي تم تحليلها من آلاف المحادثات التي أجريناها مع الشركات الناشئة والشركات الكبرى في a16z.