الكاتب:jay

مُرَاجَعَة: جيا هوان، ChainCatcher

العقود الآجلة الدائمة ("perps") هي عقود آجلة لا تُسَلَّم أبدًا. كابتكار أصيل للعملات المشفرة، شهدت انفجارًا على السلسلة في عام 2025. اليوم، أصبحت واحدة من أكبر الأسواق في مجال العملات المشفرة، وتشمل أصولًا تقليدية بحجم تداول يصل إلى تريليونات الدولارات.

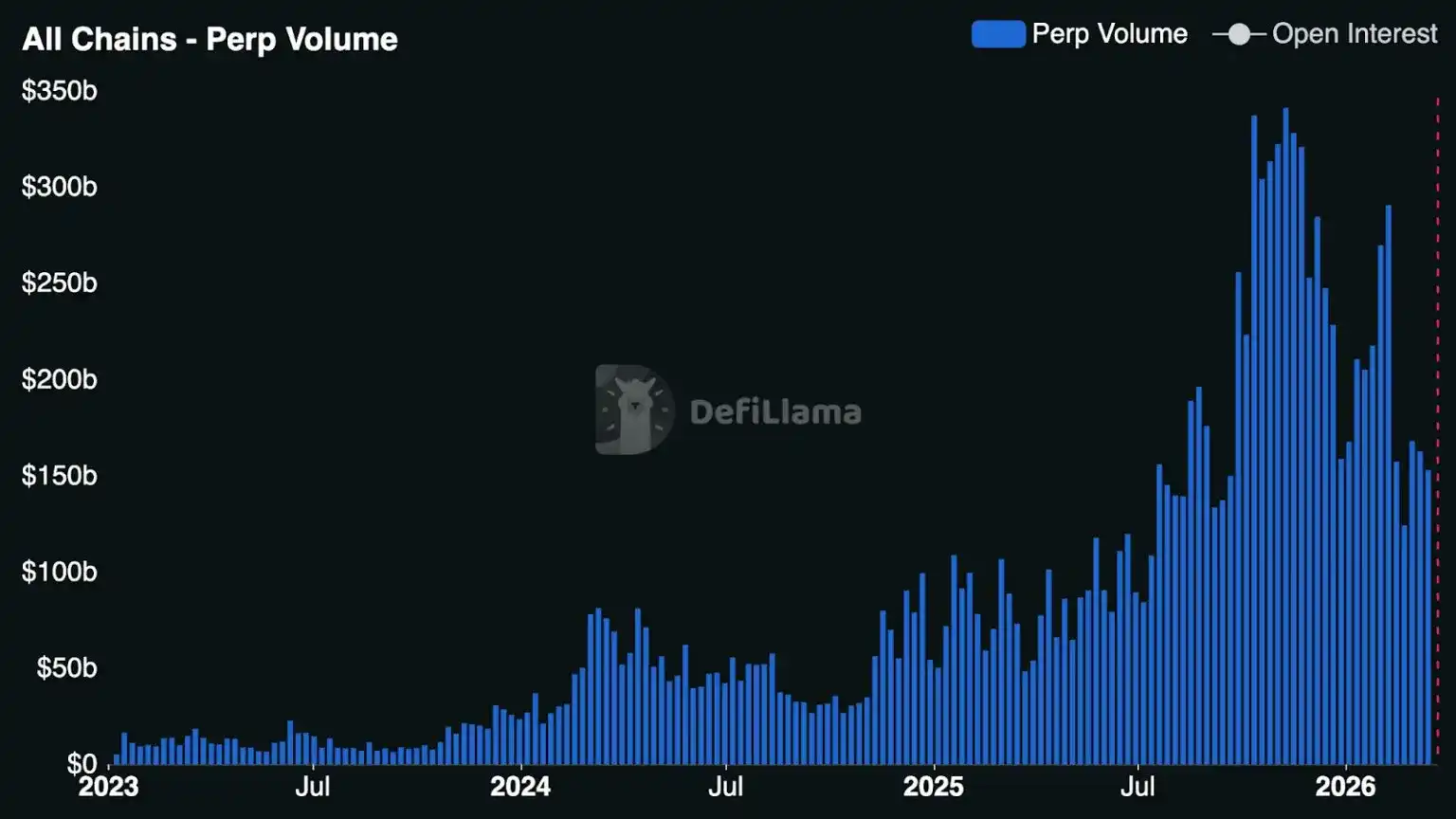

في العام الماضي، بلغ حجم تداول العقود الآجلة الدائمة التي تم تسويتها عبر أكبر البورصات المركزية 86.2 تريليون دولار أمريكي (بزيادة قدرها 47% مقارنة بالعام السابق)، بينما كان نمو حجم تداول العقود الآجلة الدائمة على السلسلة أكثر إثارةً: حيث بلغ حجم التداول في أكبر البورصات اللامركزية (DEX) 6.7 تريليون دولار أمريكي (بزيادة قدرها 346% مقارنة بالعام السابق). حاليًا، يمثل حجم التداول في DEX حوالي 7.8% من حجم التداول في البورصات المركزية (CEX)، بينما كان هذا المعدل حوالي 2.5% فقط قبل أكثر من عام واحد. [ملاحظة: على الرغم من أن بعض البورصات المركزية الخاضعة للتنظيم الأمريكي تقدم منتجات مشابهة للعقود الآجلة الدائمة للمستثمرين الأمريكيين، إلا أن جميع البورصات المركزية واللامركزية تقيد مستثمري الولايات المتحدة من تداول العقود الآجلة الدائمة الحقيقية.]

لكن الأهم من ذلك، أن العقود الدائمة تبتعد تدريجيًا عن كونها مكونًا مُهمَّشًا للعملات المشفرة، وتبدأ في إظهار قوة جوهرية لإعادة تشكيل سلوكيات التداول والهياكل السوقية.

إذًا، ما الذي يدفع شعبية العقود الآجلة الدائمة؟ ولماذا الآن؟ سيستكشف هذا المحتوى أسباب تزايد تفضيل المتداولين العالميين للعقود الآجلة الدائمة، وفرص حجم السوق، وما يراه المطورون من فرص.

تاريخ موجز وتطور العقود الأبدية

الفكرة نفسها أقدم من صناعة التشفير فعليًا. من الناحية النظرية، كانت العقود الآجلة الدائمة موجودة منذ عام 1993، عندما اقترح روبرت شيلر، حائز جائزة نوبل في الاقتصاد، عقودًا آجلة دائمة، حيث كان يتصورها في الأصل كأداة للتحوط ضد مخاطر قيمة العقارات. لكنها لم تكتسب شعبية في مجال التشفير حتى عام 2016، مع صعود BitMEX وXBTUSD (أطول عقد دائم للبيتكوين نشاطًا).

اليوم، بعد عشر سنوات، توفر البورصات الحديثة عقودًا دائمة تغطي الأسهم، والمؤشرات، والسلع، وأسعار الفائدة، وتقييمات الشركات الناشئة، وحتى أسعار وحدات معالجة الرسومات H100 من NVIDIA.

لسنوات، كانت العقود الآجلة الدائمة محركًا للإيرادات بمليارات الدولارات للبورصات المركزية. مع تزايد الطلب من المستثمرين الأفراد على الرافعة المالية، أصبحت العقود الآجلة الدائمة المكان الرئيسي لاكتشاف الأسعار قصيرة الأجل، والسيولة، والنشاط التجاري — حيث يتجاوز حجم التداول فيها في العديد من البورصات المركزية الكبرى في آسيا حجم التداول النقدي بعدة أضعاف.

لقد تغير الوضع خلال العام ونصف الماضي، حيث بدأت بورصات العقود الآجلة اللامركزية في اقتطاع حصة كبيرة من سوق العقود الآجلة للبورصات المركزية. وبفضل ميزة التخزين الذاتي الهيكلية، تُضيّق بورصات العقود الآجلة اللامركزية بسرعة الفجوة مع البورصات المركزية من حيث السيولة والأداء والوظائف الموجهة للمتداولين النشطين.

مع تحقيق نجاحات ثورية من قبل DEXs المستمرة مثل Hyperliquid، بدأت المحافظ والتطبيقات الرائدة في التشفير في دعم العقود المستمرة، وقدمت تجربة تداول عالية الجودة تمكنها من الوصول إلى ملايين المستخدمين. في النصف الثاني من عام 2025، شهد الواجهة الأمامية لـ DEXs المستمرة نموًا هائلاً — مع ظهور تطبيقات جوال عشوائية ومحطات تداول متعددة المواقع معقدة.

خاصةً Hyperliquid، التي كسرت حدود الخدمات التي يمكن للـ DEX تقديمها من خلال HIP-3 (Builder-Deployed Perpetuals، العقود الأبدية التي ينشرها المطورون). تسمح هذه الآلية لأي شخص بإطلاق أسواق أبدية دون الحاجة إلى إذن على المنصة. وبفضل HIP-3، يمكن للمطورين تقريبًا إدراج أي أصل، مع كسب 50% من حصة الرسوم، بينما يديرون أجهزة التنبؤ الخاصة بهم ومعايير المخاطر.

في الوقت نفسه، ظهر مُدخلون ومنافسون جدد مثل Avantis وLighter وOstium وVariational أو عجّلوا بتطوير منتجاتهم. إن التنافس المتزايد يجبر DEX الدائم على التميّز في تصميم البورصة وهيكل السوق ودعم الأصول وعدم الحاجة إلى إذن، كما يدفع بعض البورصات إلى إيجاد توافق قوي بين المنتج والسوق في فئات جديدة مثل العقود الآجلة الدائمة للأصول الواقعية (RWA).

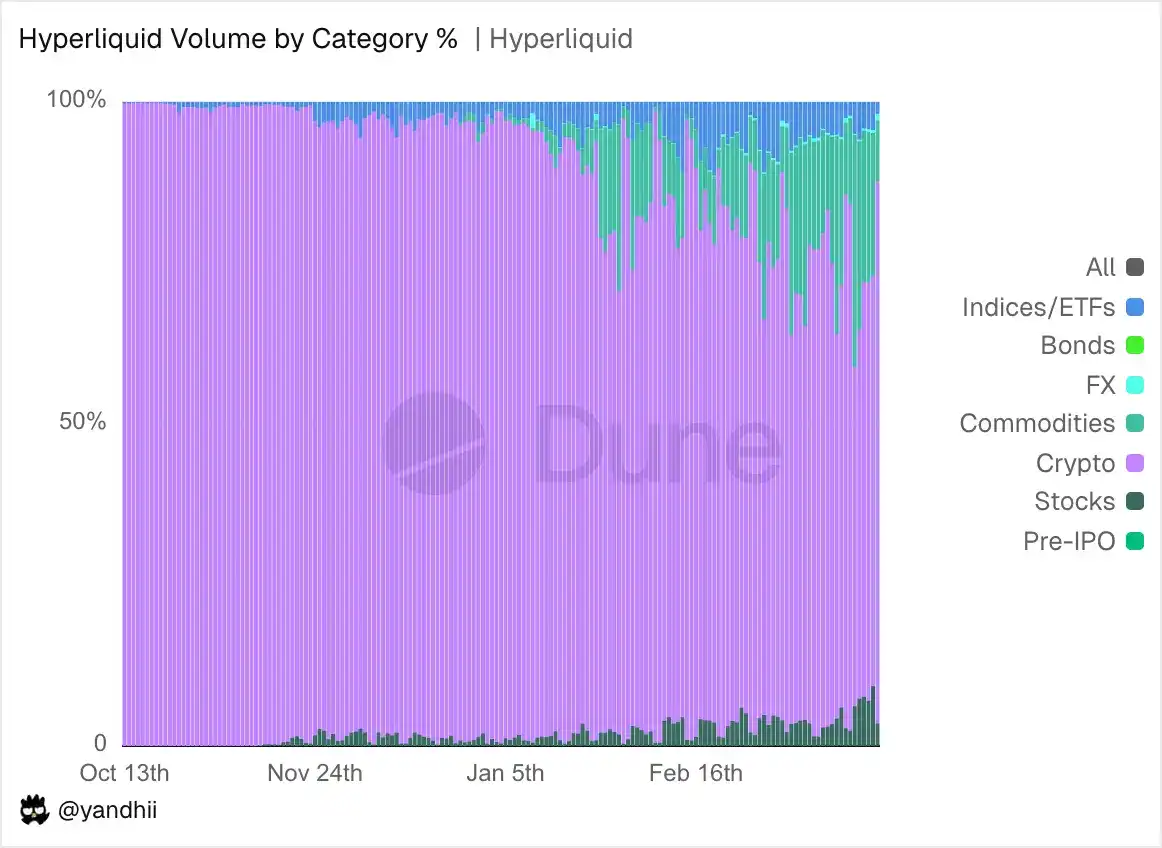

لسنوات، كان متداولو العقود الآجلة الدائمة يخاطرون فقط في الأصول المشفرة — BTC وETH وSOL ومختلف العملات المعدنية الصغيرة ذات السيولة المنخفضة. لكن في نهاية العام الماضي، مع انخفاض حجم تداول العقود الآجلة الدائمة بشكل كبير من ذروتها الأخيرة خلال بيع أوسع في سوق التشفير، بدأت العقود الآجلة الدائمة الخاصة بال tài sản الواقعية (RWA) في التقدم. وتم طرح عدد قليل من العقود الآجلة الدائمة اللامركزية (DEX) على السلع والأسهم ومؤشرات الأسهم، مما وسّع نطاق الأصول القابلة للتداول ليشمل شركات خاصة مثل NVIDIA وSamsung وحتى SpaceX، فضلاً عن السلع الأساسية مثل الفضة والبالاديوم.

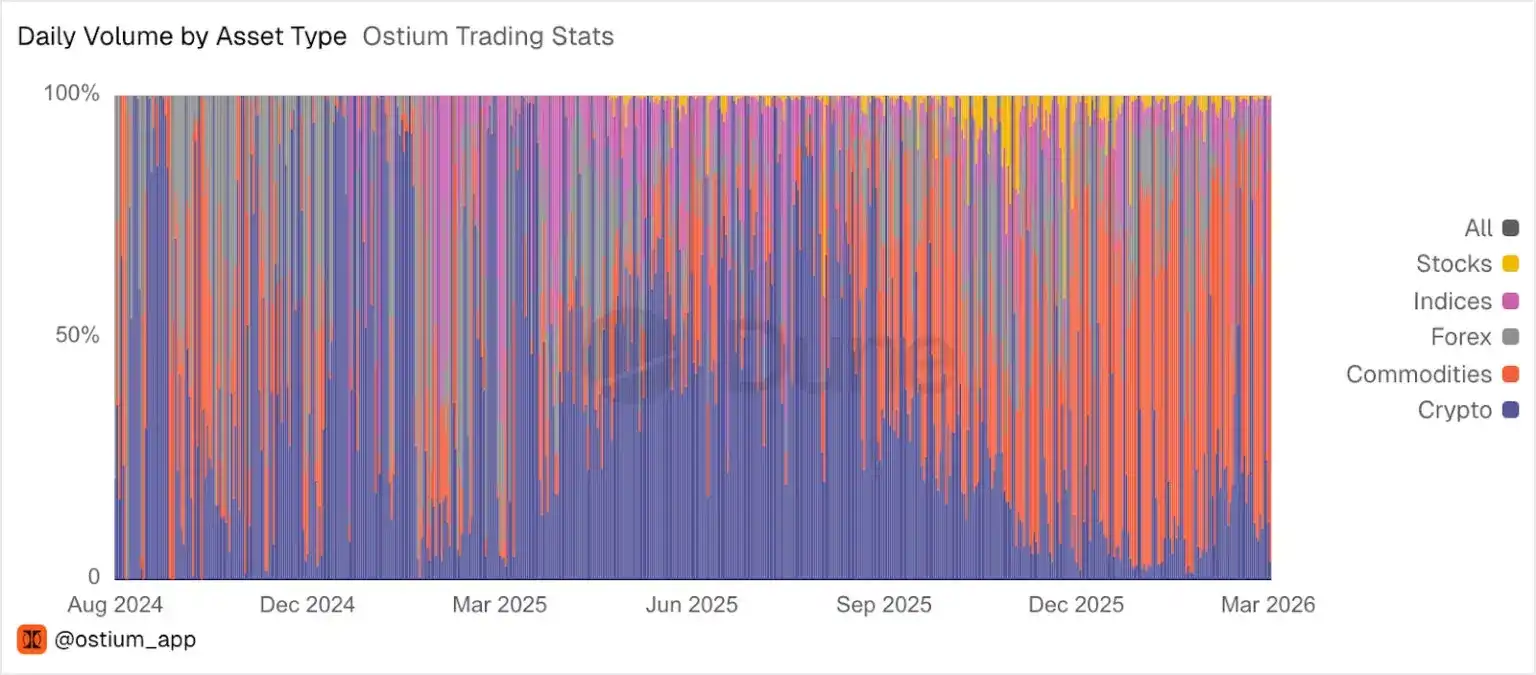

في هذا العام، شهدت عقود RWA الدائمة نموًا متسارعًا بشكل متزايد. في الأسابيع الأخيرة، وصلت حصة RWA من إجمالي حجم التداول على Hyperliquid إلى 44% في ذروتها، وأصبحت أزواج RWA الآن ثابتة كأحد أكثر أزواج التداول إنتاجًا للرسوم على هذا المنصة. وعلى Ostium، ظلت RWA تهيمن على معظم حجم التداول على المنصة لعدة أشهر.

كما أظهرت منصات التداول اللامركزية تميزًا في اكتشاف أسعار RWA مثل النفط، خاصة في عطلات نهاية الأسبوع عندما تكون البورصات التقليدية مغلقة.

مع ارتفاع عقود RWA الدائمة، نلاحظ تزايد عدد الشركات التي تبدأ في تطوير منتجات وخدمات مرتبطة بالعقود الدائمة. ففي الأشهر الستة الماضية فقط، ظهرت بورصات جديدة، وواجهات تداول، وناشرون للسوق، ومقدمو سيولة.

Players entering this space include brand-new startups, startups transitioning to perpetual contracts, and some of the world’s largest fintech companies integrating perpetual trading into their existing products.

جميع هؤلاء اللاعبين المتنوعين يجتمعون على فرصة واحدة: إن العقود الدائمة لديها إمكانات أن تصبح واحدة من أدوات التداول المهيمنة في المجال المالي العالمي.

فرص السوق للعقود الدائمة

عند التراجع خطوة للخلف لمراجعة المالية التقليدية (TradFi)، فإن الخيارات هي واحدة من أكبر الأسواق وأكثرها نشاطًا في العالم. وهي موجودة في العملات، والأسهم، والمؤشرات، والسلع، وصناديق الاستثمار المتداولة، وهي أداة قوية جدًا ومرنة تسمح للناس بالتداول بناءً على توقعات مختلفة عديدة: التوقيت، والتقلبات، ونطاق الأسعار، إلخ.

لكن عند مراجعة سلوك التداول للتجار الأفراد، يتبين أن معظم الأنشطة تتركز على فئة معينة من الخيارات: المخاطر قصيرة الأجل، ذات الرافعة المالية، والمرتبطة بالاتجاه. مثال بارز هو خيارات 0DTE (الخيارات ذات تاريخ الاستحقاق صفر يوم) — حيث يسعى المتداولون للحصول على عوائد مرنة عالية في نفس اليوم مقابل تكلفة منخفضة.

يُعد هذا النوع من التداول أحد أسرع فئات الخيارات نموًا. في عام 2025، بلغ متوسط الحجم اليومي لخيارات 0DTE SPX (مؤشر ستاندرد آند بورز 500) 2.3 مليون عقد، بزيادة قدرها 51% مقارنة بالعام السابق، ويشكل 59% من إجمالي حجم تداول خيارات SPX. استجابةً لهذا الطلب، أطلقت السوق عدة منتجات جديدة قابلة للتسوية اليومية، بما في ذلك خيارات مؤشرات ETF البيتكوين CBTX وMBTX، بالإضافة إلى خيارات مؤشر Cboe Magnificent 10 الموزون بالتساوي.

لذلك، على الرغم من أن الخيارات لديها العديد من الاستخدامات المعقدة — مثل التحوط المُركَّب، وتداول التقلبات، والتداول المنفصل، والانحناء (الذي يشير إلى خاصية عدم التوازن بين العائد والمخاطرة: خسارتك القصوى ثابتة، لكن عائدك المحتمل غير محدود نظريًا) — فإن تدفق الأموال من المستثمرين الأفراد الكبير والمتزايد باستمرار لا يبحث في الواقع سوى عن تعرضات اتجاهية قصيرة الأجل ومرفوعة بالرافعة المالية. وهذا النوع من التعرض هو بالضبط ما تلبيه العقود الدائمة بأفضل شكل ممكن.

التسوية موجودة فعليًا: تُعد الخيارات ممتازة في التعامل مع المخاطر المؤكدة والعوائد المحدبة، ولا تزال الأداة الافتراضية للتعبير عن التقلبات. ما يخسره المتداولون هو أقصى ما دفعوه من أقساط. أما باستخدام العقود الدائمة، فقد يتم تصفية كامل المركز الضامن. لكن بالنسبة للرافعة المالية الاتجاهية التي يريدها معظم المتداولين الأفراد، فإن العقود الدائمة تتمتع بعدة مزايا هيكلية:

- متاح على مدار الساعة. تداول أسواق العقود الآجلة الأحدث على مدار 24 ساعة طوال أيام الأسبوع، بدون قيود زمنية للتداول أو فترات إغلاق. الوصول المستمر هو توقع طبيعي لقاعدة المستخدمين العالمية والمبنية على التشفير.

- لا يوجد سعر تنفيذ، ولا تاريخ انتهاء، ولا تجديد. بفضل مركز مستمر واحد، لا يحتاج المتداولون إلى اختيار المعلمات يوميًا أو أسبوعيًا، أو إدارة تواريخ الانتهاء أو إعادة تكوين المراكز. يمكنهم الاحتفاظ بالمركز لبضع ثوانٍ، أو عدة أشهر، وحتى نظريًا إلى الأبد.

- عرض مخاطر أبسط. بالنسبة للعقود الأبدية، العوامل الأساسية هي السعر، الضمان، ومستوى التصفية. أما بالنسبة للخيارات، فقد تخسر حتى لو أصبت في التوقعات بسبب تراجع القيمة الزمنية، وتغير التقلبات الضمنية، والاعتماد على المسار. تُزيل العقود الأبدية هذه التعقيدات. التداول هو تعبير خالص عن الاعتقاد الاتجاهي.

- كفاءة رأس المال للانفتاح المستمر. تتطلب الخيارات قصيرة الأجل دفعًا مسبقًا للقسط الكامل وإعادة التمديد المتكرر. تتطلب العقود الدائمة ضمانًا — عادةً جزء صغير فقط من القيمة الاسمية — وهو ما يُعد عادةً أكثر كفاءة في رأس المال للمركبات الاتجاهية من اليوم إلى عدة أيام.

الخيارات لن تختفي. فهي منذ فترة طويلة جزء من التاريخ المالي، وقد تظل مهيمنة في عدد كبير من حالات الاستخدام التداولية، خاصةً عند التعامل مع مخاطر محددة وهياكل عوائد أكثر تعقيدًا. لكن العقود الدائمة قد استحوذت على تداولات تبلغ تريليونات الدولارات وعوائد تبلغ عشرات المليارات من الدولارات لتدفقات الأموال الضخمة والمتنامية التي تبحث عن رافعة اتجاهية دلتا-1.

هذا يثير سؤالاً: مع انتقال العقود الدائمة من أداة متخصصة إلى عنصر تداول رئيسي، أين ستتجمع القيمة في طبقة البنية التحتية التقنية؟

في الأسواق التقليدية، غالبًا ما تُبنى الشركات الأكثر قيمة على بنية تحتية للبورصة، وليس على طبقة البورصة نفسها. على سبيل المثال، تتجاوز القيمة السوقية لشركة الوسيط الفردي Robinhood بورصة ناسداك الأساسية.

ما زال هذا النموذج ساريًا في مجال التشفير — ما إذا كانت منصات مثل Hyperliquid وLighter أو Ostium قادرة على تجميع تأثير شبكة قوي بما يكفي على مستوى البورصات — هو أحد أكثر المسائل المفتوحة إثارة في هذا المجال.

على أي حال، يتوسع نشاط المطورين بسرعة. لقد شهدنا نمو المطورين في المجالات التالية:

- طبقة توزيع مخصصة: واجهات أمامية عمودية أو موجهة لجمهور محدد، لا تقدم فقط السوق، بل تُغلف أيضًا السرد والاستراتيجيات واللعبية أو نقاط التواصل الاجتماعي.

- صانعو السوق والمُشغلون (على سبيل المثال، مُنفّذو HIP-3): تشغيل سوق شهير على Hyperliquid يمكّن المُنفّذين من امتلاك "بديل تبادل صغير" دون الحاجة إلى بناء البنية التحتية الأكثر تعقيدًا للتبادل. قد يكون المُنفّذون اليوم قد لامسوا فقط جزءًا ضئيلًا مما يمكن تحقيقه مستقبلًا من عناصر البيانات أو الأسعار التي يمكن "التحويل إليها إلى دائمة".

- مُزوّد سيولة متخصص: وسطاء يركزون على الأسواق ذات الحجم الصغير، دفاتر الأوامر المستندة إلى الأحداث، وإدارة المخزون عبر المواقع.

- بنية تحتية للبيانات مخصصة للعقود الدائمة: لقد نشأ نظام بيئي مدعوم من المجتمع يتكون من لوحات تحكم ومستعرض كتل وخريطة حرارية وأدوات تحليلية تركز على المراكز، معدلات التمويل، التصفية، إشارات المتداولين، التعرض للرافعة المالية، ومجموعات الاحتفاظ. ستُحسّن البيانات الأكثر نضجًا وعالية الجودة والفعالة في الوقت الحقيقي من شفافية وكفاءة النظام البيئي بأكمله لجميع الأطراف المعنية.

بالطبع، لا تزال هناك قضايا مفتوحة وتحديات كبيرة تشمل التوزيع، وعمق السيولة في المنصات التداولية الجديدة، وموثوقية أجهزة الاستشعار مع توسيع نطاق الأصول، والأحداث القصوى الحتمية ("10/10")، والتنظيم (الذي يقيد حاليًا وصول المستثمرين الأمريكيين إلى هذه المنتجات). مع تخرج العقود الدائمة من فقاعة التشفير الأصلية وصعودها إلى المسرح المالي العالمي، فإن هذه كلها مشكلات نمو متوقعة. مع نضج نظام العقود الدائمة، لم يعد السؤال هو ما إذا كانت العقود الدائمة قابلة للتوسع، بل من سيقوم ببناء التطبيقات والبنية التحتية الأكثر قيمة حولها عندما تتوسع.