حجة التوسع في رأس المال المغامر

الكاتب الأصلي: إيريك تورينبرغ، a16z

Deep潮 TechFlow

مقدمة من Shenchao:

في السرد التقليدي لرأس المال المخاطر (VC)، يُقدَّم نموذج "المتاجر المتخصصة" على أنه الأفضل، مع الاعتقاد أن التوسع يؤدي إلى فقدان الروح. ومع ذلك، يطرح شريك a16z إيريك تورينبرغ في هذا المقال رأيًا معاكسًا: مع تحوّل البرمجيات إلى ركيزة الاقتصاد الأمريكي ودخول عصر الذكاء الاصطناعي، تغيرت طبيعة احتياجات الشركات الناشئة من رأس المال والخدمات.

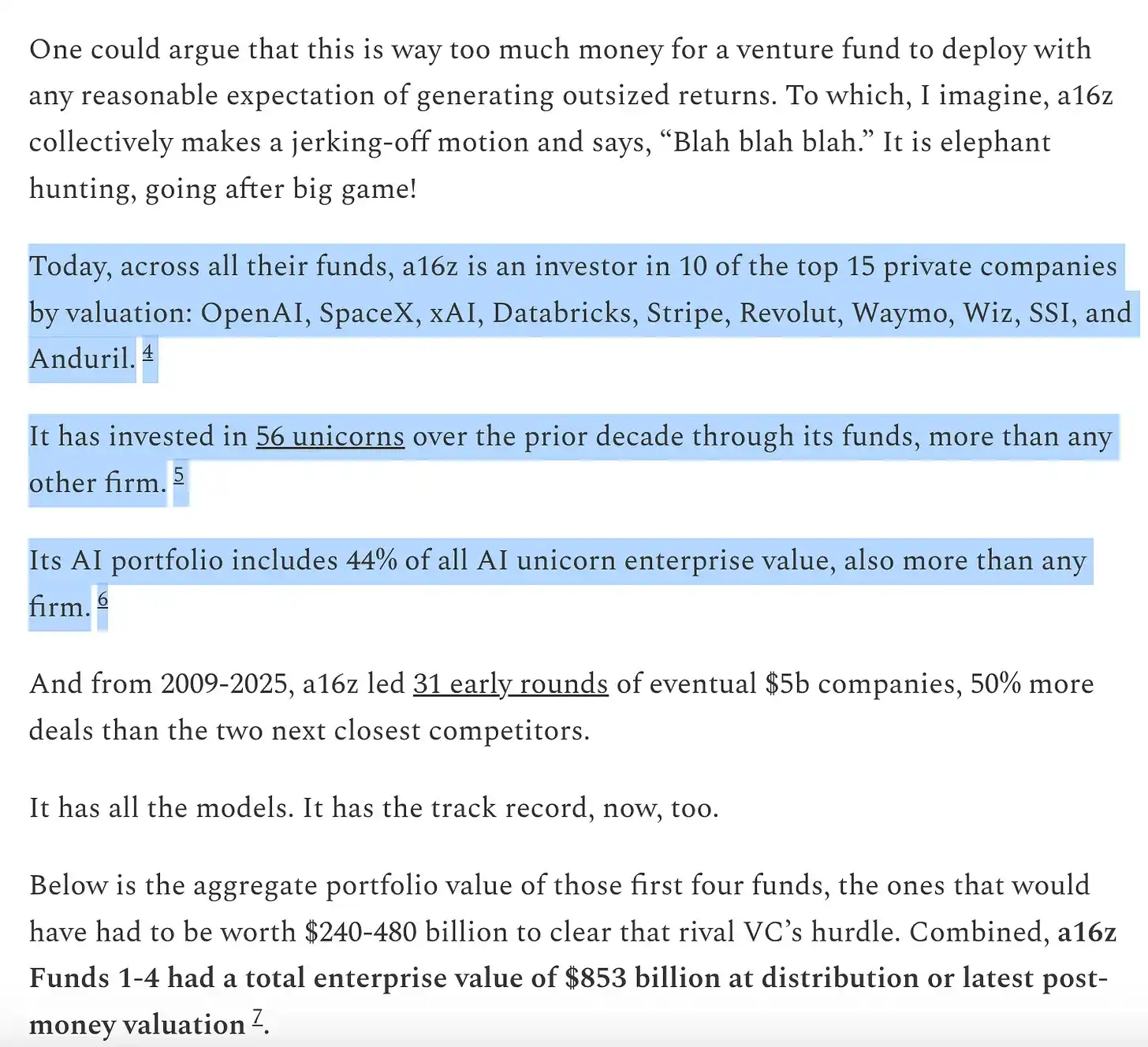

يعتقد أن صناعة رأس المال المخاطر تمر بتحول من نموذج "قائم على الحكم" إلى نموذج "قائم على القدرة على الفوز بالمعاملات". فقط المؤسسات الضخمة مثل a16z، التي تمتلك منصات قابلة للتوسع وتدعم المؤسسين بشكل شامل، يمكنها الفوز في المنافسات بقيمة تريليونات الدولارات.

هذا ليس فقط تطورًا في النموذج، بل أيضًا تطور ذاتي لصناعة رأس المال المخاطر في موجة "البرمجيات التي تبتلع العالم".

The full text is as follows:

في الأدب الكلاسيكي اليوناني، هناك سرد أسمى يتجاوز الجميع: احترام الآلهة وعدم احترام الآلهة. لم يُحرق إيكاروس من قبل الشمس بسبب طموحه المفرط فحسب، بل لأنه لم يحترم النظام الإلهي. مثال أقرب هو مصارعة المحترفين. يمكنك فقط أن تسأل: "من يحترم المصارعة؟ ومن لا يحترمها؟" لتمييز الشخصيات الجيدة (Face) من الشخصيات الشريرة (Heel). جميع القصص الجيدة تأخذ هذا الشكل أو شكلًا مشابهًا.

لدى رأس المال المخاطر (VC) أيضًا نسخته الخاصة من هذه القصة. وهي تقول هكذا: "كان رأس المال المخاطر في الماضي، ولا يزال، عملًا متميزًا. لقد أصبحت المؤسسات الكبيرة كبيرة جدًا وطموحاتها مرتفعة جدًا. سقوطها مقدر، لأن هذا النهج يمثل إهانة حقيقية لهذا اللعبة."

أفهم لماذا يرغب الناس في أن يصبح هذا القصة صحيحة. لكن الواقع هو أن العالم قد تغير، وتغيرت استثمارات رأس المال المخاطر أيضًا.

الآن، هناك المزيد من البرمجيات والرافعة المالية والفرص مقارنةً بالماضي. كما أن عدد المؤسسين الذين يبنون شركات أكبر أيضًا أكبر من ذي قبل. وتظل الشركات خاصة لفترة أطول من ذي قبل. بالإضافة إلى ذلك، فإن طلبات المؤسسين على رؤوس الأموال المخاطرة أعلى من ذي قبل. اليوم، يحتاج مؤسسو أفضل الشركات إلى شركاء يستطيعون فعلاً لف أكمامهم ومساعدتهم على الفوز، وليس فقط إصدار شيكات والانتظار passively للنتائج.

لذلك، فإن الهدف الأولي لصناديق رأس المال المخاطر الآن هو إنشاء الواجهة المثلى التي تساعد المؤسسين على الفوز. كل شيء آخر — كيفية توظيف الفريق، وكيفية توزيع رأس المال، وحجم الصندوق الذي يجب جمعه، وكيفية دعم إتمام الصفقات، وكيفية تفويض السلطة للمؤسسين — هو نتيجة لذلك.

لدي مايك مابلز مقولة مشهورة: حجم صندوقك هو استراتيجيتك. ومن الصحيح أيضًا أن حجم صندوقك هو إيمانك بالمستقبل. إنه رهانك على حجم الإنتاج الذي ستُنتجه الشركات الناشئة. لقد كان جمع صناديق ضخمة على مدار العقد الماضي يُنظر إليه على أنه "تعجرف"، لكن هذا الإيمان في جوهره صحيح. لذا، عندما تستمر المؤسسات الرائدة في جمع أموال ضخمة لاستثمارها على مدار العقد القادم، فهم يخاطرون بالمستقبل ويُطبّقون التزاماتهم بعملة حقيقية. الاستثمار الجريء المُوسّع (Scaled Venture) ليس تآكلًا لنموذج الاستثمار الجريء: بل هو نضج هذا النموذج أخيرًا، واتخاذه سمات الشركات التي يدعمها.

نعم، صناديق رأس المال المخاطر هي فئة أصول.

في بودكاست حديث، طرح المستثمر الأسطوري من Sequoia، رويل بوتا، ثلاث نقاط. أولًا، على الرغم من أن حجم رأس المال المخاطر يتوسع، فإن عدد الشركات "الفازة" سنويًا ثابت. ثانيًا، تكبير صناعة رأس المال المخاطر يعني وجود مبالغ كبيرة من الأموال تتنافس على عدد قليل جدًا من الشركات الممتازة — وبالتالي، لا يمكن لرأس المال المخاطر أن يتوسع، فهو ليس فئة أصول. ثالثًا، يجب أن تتقلص صناعة رأس المال المخاطر لتتوافق مع عدد الشركات الفائزة الفعلي.

رويلوف هو أحد أعظم المستثمرين على الإطلاق، وهو أيضًا شخص رائع. لكنني لا أوافقه على رأيه هنا. (من الجدير بالذكر أن شركات紅杉 الرأسمالية قد نمت أيضًا: فهي واحدة من أكبر شركات رأس المال المخاطر في العالم.)

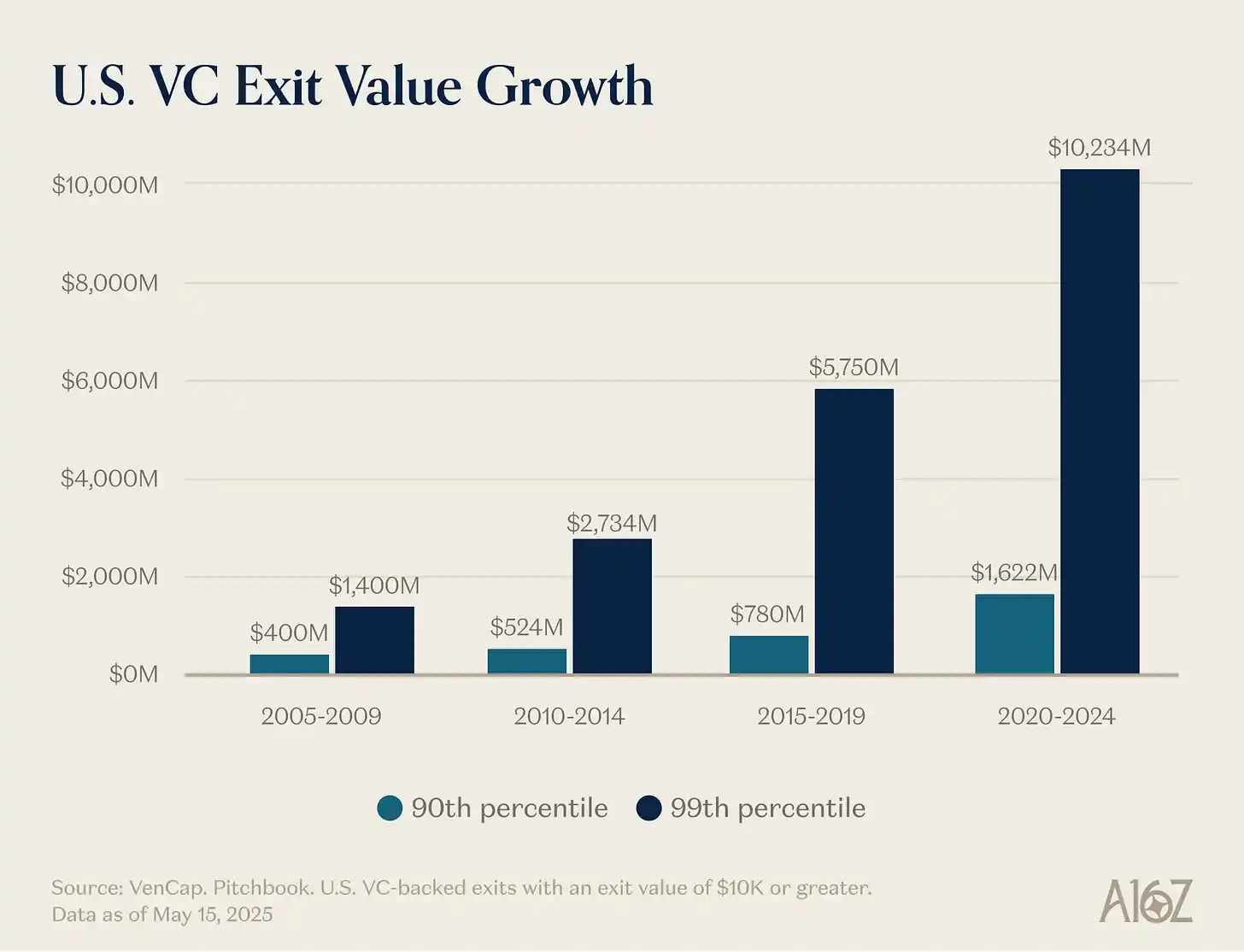

رأيه الأول — أن عدد الفائزين ثابت — يمكن تفنيدسه بسهولة. في الماضي، كان هناك حوالي 15 شركة سنويًا تحقق إيرادات بقيمة 100 مليون دولار، والآن هناك حوالي 150 شركة. ليس فقط أن عدد الفائزين أكبر من ذي قبل، بل أيضًا حجم الفائزين أكبر من ذي قبل. على الرغم من أن سعر الدخول أعلى أيضًا، إلا أن الإنتاج أكبر بكثير من ذي قبل. ارتفع سقف نمو الشركات الناشئة من مليار دولار إلى 10 مليارات دولار، ثم الآن إلى تريليون دولار أو أكثر. في العقد الأول من القرن الحادي والعشرين وأوائل العقد الثاني، كانت يوتيوب وإنستغرام تُعتبران عمليات استحواذ ضخمة بقيمة 10 مليارات دولار: في ذلك الوقت، كانت مثل هذه التقييمات نادرة جدًا لدرجة أننا أطلقنا على الشركات التي تقييمها مليار دولار أو أكثر اسم "الوحيدات (Unicorns)". الآن، نفترض بشكل مباشر أن OpenAI وSpaceX ستكونان شركتين بقيمة تريليون دولار، وسيتبعهما العديد من الشركات الأخرى.

لم يعد البرنامج قطاعًا هامشيًا مكونًا من أشخاص غريبين وانعزاليين في الاقتصاد الأمريكي. الآن، البرنامج هو الاقتصاد الأمريكي. شركاتنا الكبرى وشركاتنا الوطنية الرائدة لم تعد جنرال إلكتريك (General Electric) وإكسون موبيل (ExxonMobil): بل هي جوجل (Google) وأمازون (Amazon) ونفيديا (Nvidia). تمثل الشركات التقنية الخاصة 22% من مؤشر ستاندرد آند بورز 500. لم يكتمل البرنامج بعد في ابتلاع العالم — بل على العكس، بسبب التسارع الناتج عن الذكاء الاصطناعي، فهو فقط بدأ للتو — وهو أكثر أهمية الآن مما كان عليه قبل خمسة عشر أو عشرة أو خمس سنوات. وبالتالي، فإن حجم الشركة البرمجية الناجحة يمكن أن يكون أكبر مما كان عليه من قبل.

لقد تغير تعريف "شركة برمجيات". زادت النفقات الرأسمالية بشكل كبير — تتحول مختبرات الذكاء الاصطناعي الكبيرة إلى شركات بنية تحتية، تمتلك مراكز بياناتها الخاصة، ومرافق توليد الطاقة، وسلسلة توريد الرقائق. تمامًا كما أصبحت كل شركة شركة برمجيات، أصبحت الآن كل شركة شركة ذكاء اصطناعي، وربما أيضًا شركة بنية تحتية. ويدخل عدد متزايد من الشركات عالم الذرات. تصبح الحدود غامضة. وتتعمق الشركات بشكل جذري في التكامل الرأسي، وتمتلك هذه العمالقة التكنولوجية المتكاملة رأسياً إمكانات سوقية أكبر بكثير مما تخيله أي شخص بالنسبة للشركات البرمجية البحتة.

هذا يقودنا إلى سبب كون الرأي الثاني — وهو أن هناك الكثير من الأموال تطارد القليل من الشركات — غير صحيح. فالإنتاج أكبر بكثير مما كان عليه سابقًا، والمنافسة في عالم البرمجيات أكثر شدة بكثير، والشركات تؤجل إدراجها في البورصة لفترة أطول بكثير مما كانت عليه سابقًا. وكل هذا يعني أن الشركات العظيمة تحتاج فقط إلى جمع أموال أكثر بكثير مما كانت تحتاجه في الماضي. وجود رأس المال المخاطر هو للاستثمار في أسواق جديدة. ونحن نتعلم مرارًا وتكرارًا أنه من الناحية الطويلة الأجل، حجم الأسواق الجديدة دائمًا أكبر بكثير مما نتوقعه. لقد أصبح السوق الخاص كافيًا نضجًا لدعم الشركات الرائدة لتحقيق حجم غير مسبوق — انظر إلى السيولة التي يمكن للشركات الخاصة الرائدة اليوم الحصول عليها — حيث يؤمن المستثمرون في السوق الخاص والعام الآن أن إنتاج رأس المال المخاطر سيكون مذهلاً. كنا نخطئ دائمًا في تقدير حجم رأس المال المخاطر كفئة أصول يمكنها وينبغي أن تصل إليه، والآن يتوسع رأس المال المخاطر ليواكب هذا الواقع ومجموعة الفرص. العالم الجديد يحتاج إلى سيارات طائرة، وشبكة أقمار صناعية عالمية، وطاقة وافرة، وذكاء رخيص لدرجة أنه لا يحتاج إلى قياس.

الواقع هو أن العديد من أفضل الشركات اليوم هي كثيفة الرأسمال. فـ OpenAI تحتاج إلى إنفاق مليارات الدولارات على وحدات معالجة الرسوميات — أكثر من أي شخص تصور أنه يمكن الحصول عليه من البنية التحتية الحاسوبية. وتحتاج Periodic Labs إلى بناء مختبرات آلية بحجم غير مسبوق لإجراء الابتكارات العلمية. وتحتاج Anduril إلى بناء مستقبل الدفاع. وكل هذه الشركات تحتاج إلى توظيف والاحتفاظ بأفضل المواهب في العالم في سوق عمل الأكثر تنافسية في التاريخ. إن أجيال جديدة من الفائزين الكبار — OpenAI وAnthropic وxAI وAnduril وWaymo وغيرها — هي جميعها كثيفة الرأسمال، وأكملت تمويلات أولية ضخمة بتقييمات عالية.

غالبًا ما تحتاج شركات التكنولوجيا الحديثة إلى ملايين الدولارات الأمريكية، لأن البنية التحتية المطلوبة لبناء تقنيات رائدة تغيّر العالم باهظة الثمن جدًا. في عصر فقاعة الإنترنت، دخلت شركة ناشئة ساحة فارغة، وتوقعت احتياجات المستهلكين الذين كانوا لا يزالون ينتظرون الاتصال عبر الخط الهاتفي. اليوم، تدخل الشركات الناشئة اقتصادًا شكلته عمالقة التكنولوجيا على مدار ثلاثين عامًا. دعم "التكنولوجيا الصغيرة (Little Tech)" يعني أنك يجب أن تكون مستعدًا لتسليح داود لمواجهة عدد قليل من جليات (Goliaths). حققت الشركات في عام 2021 تمويلًا مفرطًا، وذهب جزء كبير من الأموال إلى المبيعات والتسويق لبيع منتجات لم تكن أفضل بعشر مرات. لكن اليوم، تتجه الأموال نحو البحث والتطوير أو النفقات الرأسمالية.

لذلك، فإن حجم الفائزين أكبر بكثير من ذي قبل، ويتطلبون جمع تمويل أكبر بكثير من السابق، غالبًا منذ البداية. وبالتالي، من المنطقي تمامًا أن يصبح صناعة رأس المال المخاطر أكبر بكثير لتلبية هذا الطلب. بالنظر إلى حجم مجموعة الفرص، فإن هذا التوسع مبرر. لو كانت أحجام صناديق رأس المال المخاطر أكبر من حجم الفرص التي يستثمر فيها مستثمرو رأس المال المخاطر، لكنا قد شهدنا عوائد ضعيفة من أكبر المؤسسات. لكننا لم نرَ هذا أبدًا. ففي الوقت الذي تتوسع فيه، حققت المؤسسات الرائدة في رأس المال المخاطر باستمرار عوائد مضاعفة عالية جدًا — وكذلك المستثمرون المحدودون (LPs) الذين يتمكنون من الدخول إلى هذه المؤسسات. قال أحد أشهر مستثمري رأس المال المخاطر إن صندوقًا بحجم مليار دولار لا يمكنه أبدًا تحقيق عائد مضاعف قدره 3 أضعاف: لأنه كبير جدًا. ومنذ ذلك الحين، تجاوزت بعض الشركات عائدًا مضاعفًا يزيد عن 10 أضعاف لصندوق بقيمة مليار دولار. يشير البعض إلى المؤسسات ذات الأداء الضعيف لانتقاد هذا الفئة من الأصول، لكن أي صناعة تخضع لتوزيع قوة (Power-law) ستضم فائزين كبار وخاسرين طويلي الذيل. إن القدرة على الفوز بالمعاملات دون الاعتماد على السعر هي ما يسمح للمؤسسات بالحفاظ على عوائد مستمرة. في فئات الأصول الرئيسية الأخرى، يبيع الناس المنتجات أو يقترضون من أعلى مُقدِّم عرض. لكن رأس المال المخاطر هو فئة أصول نموذجية تتنافس في أبعاد أخرى غير السعر. إنه الفئة الوحيدة التي تظهر استمرارية ملحوظة بين أفضل 10% من المؤسسات.

النقطة الأخيرة — أن صناعة رأس المال المخاطر يجب أن تقلص — هي أيضًا خاطئة. أو على الأقل، فهي ضارة بالنسبة لنظام التكنولوجيا، وهدف إنشاء المزيد من شركات التكنولوجيا بين الأجيال، وבסופו الأمر بالنسبة للعالم. يشكو البعض من التأثيرات الثانوية الناتجة عن زيادة تمويل رأس المال المخاطر (وهناك بالفعل بعضها!)، لكنها تترافق أيضًا مع نمو كبير في القيمة السوقية للشركات الناشئة. الدعوة إلى نظام أصغر لرأس المال المخاطر، من المرجح أن تكون دعوة أيضًا إلى قيم سوقية أصغر للشركات الناشئة، وقد يؤدي ذلك إلى تباطؤ أكبر في النمو الاقتصادي. ربما هذا يفسر لماذا قال جاري تان في بودكاست حديث: "يمكن لرأس المال المخاطر أن يكون أكبر بعشر مرات مما هو عليه الآن، وينبغي أن يكون كذلك." بالتأكيد، إذا لم يعد هناك تنافس، فقد يكون من المفيد لطرف واحد كـ LP أو GP أن يكون "اللاعب الوحيد". لكن وجود مزيد من رأس المال المخاطر مما هو عليه اليوم، من الواضح أنه أفضل للمؤسسين وللعالم.

للتوضيح أكثر، دعنا نفكر في تجربة فكرية. أولاً، هل تعتقد أن هناك ينبغي أن يكون هناك عدد أكبر بكثير من المؤسسين مقارنةً بما هو موجود اليوم؟

ثانيًا، إذا امتلكنا فجأة عددًا أكبر بكثير من المؤسسين، أي مؤسسة يمكنها أن تخدمهم على أفضل وجه؟

لا ننوي قضاء الكثير من الوقت على السؤال الأول، لأنه إذا كنت تقرأ هذا المقال، فمن المحتمل أنك تعرف أن إجابتنا واضحة جدًا بأنها نعم. لا نحتاج إلى إخبارك كثيرًا عن سبب كون المؤسسين رائعين وأهمية كبيرة. المؤسسو العظماء يخلقون شركات عظيمة. الشركات العظيمة تخلق منتجات جديدة تحسن العالم، وتنظم وتوجه طاقتنا الجماعية وميلنا للمخاطرة نحو أهداف إنتاجية، وتخلق قيمة أعمال جديدة غير متناسبة وفرص عمل مثيرة في العالم. بالإضافة إلى ذلك، من المستحيل تمامًا أننا وصلنا إلى حالة توازن حيث إن كل شخص قادر على تأسيس شركة عظيمة قد أسس بالفعل شركة. وهذا هو السبب في أن المزيد من رأس المال المخاطر يساعد على إطلاق مزيد من النمو في نظام ريادة الأعمال الناشئة.

لكن السؤال الثاني أكثر إثارة للاهتمام. إذا استيقظنا غدًا ووجدنا أن عدد رواد الأعمال قد أصبح عشرة أضعاف أو مائة ضعف عدد اليوم (كشوف، هذا يحدث بالفعل)، فكيف يجب أن تبدو مؤسسات ريادة الأعمال في العالم؟ وكيف يجب أن تتطور صناديق رأس المال المخاطر في عالم أكثر تنافسية؟

اربح جولة، ولا تخسر كل شيء

يحب مارك أندرييسن سرد قصة رائد استثماري مشهور قال إن لعبة رأس المال المخاطر تشبه مطعم السوشي الدوار: «تمر ألف شركة ناشئة، وتلتقي بها. ثم في بعض الأحيان تمد يدك وتختار شركة ناشئة من حزام الدوران وتستثمر فيها.»

النوع من صناديق رأس المال الاستثماري الذي وصفه مارك — نعم، خلال معظم العقود الماضية، كان كل صندوق رأس مال استثماري تقريبًا على هذا النحو. في التسعينيات أو الألفينيات، كان الفوز بالمعاملات بهذه السهولة. ولذلك، فإن المهارة الوحيدة الحقيقية المهمة لصندوق رأس مال استثماري رائع هي الحكم (Judgment): القدرة على التمييز بين الشركات الجيدة والسيئة.

لا يزال العديد من صناديق رأس المال المخاطر تعمل بهذه الطريقة — بنفس الطريقة التي كانت تعمل بها صناديق رأس المال المخاطر في عام 1995 تقريبًا. لكن العالم تحت أقدامهم تغير بشكل هائل.

كان الفوز بالصفقات أمرًا سهلاً في الماضي — مثل التقاط قطع السوشي المتدحرجة. لكنه الآن صعب جدًا. أحيانًا يُقارن رأس المال المخاطر بالبوكير: معرفة متى تختار الشركات، ومعرفة السعر المناسب للدخول، إلخ. لكن هذا قد يخفي الحرب الشاملة التي يجب عليك خوضها للحصول على حق الاستثمار في أفضل الشركات. يحنّ رؤوس الأموال المخاطرة التقليديون إلى أيام كانوا فيها "اللاعبين الوحيدים" ويمكنهم إصدار الأوامر للمؤسسين. لكن الآن هناك آلاف مؤسسات رأس المال المخاطر، وصار من السهل على المؤسسين الحصول على وثائق الشروط (Term sheets) أكثر من أي وقت مضى. وبالتالي، أصبحت معظم الصفقات الأفضل تتضمن تنافسًا شديدًا.

يتمثل التحول النموذجي في أن القدرة على الدخول في الصفقة تصبح بنفس أهمية اختيار الشركة الصحيحة — بل وأهم منها. فماذا يفيد اختيار الصفقة الصحيحة إذا لم تستطع الدخول إليها؟

عوامل متعددة ساهمت في هذا التغيير. أولاً، ازداد عدد شركات رأس المال المخاطر بشكل كبير، مما يعني أن هذه الشركات بحاجة للتنافس مع بعضها البعض للفوز بالمعاملات. وبما أن هناك الآن عددًا أكبر من الشركات التي تنافس على المواهب والعملاء وحصة السوق مقارنةً بالماضي، فإن أفضل المؤسسين يحتاجون إلى شركاء مؤسسيين قويين لمساعدتهم على الفوز. إنهم بحاجة إلى مؤسسات تمتلك الموارد والشبكات والبنية التحتية لتقديم ميزة لشركات محفظتها.

ثانيًا، نظرًا لأن الشركة تحتفظ بخصوصيتها لفترة أطول، يمكن للمستثمرين الاستثمار في مراحل متأخرة — عندما تكون الشركة قد حصلت على مزيد من التحقق، وبالتالي يكون التنافس على التداول أكثر شدة — ولا يزالون يحققون عوائد على غرار رأس المال المخاطر.

السبب الأخير، وهو الأقل وضوحًا، هو أن عملية الاختيار أصبحت أسهل قليلاً. أصبح سوق رأس المال المخاطر أكثر كفاءة. من ناحية، هناك عدد أكبر من رواد الأعمال المتكررين الذين ينشئون باستمرار شركات مميزة. إذا أسس ماسك أو سام ألتمان أو بالمر لوكاي أو رائد أعمال متكرر موهوب شركة، فإن مستثمري رأس المال المخاطر سيقفون في طابور بسرعة لمحاولة الاستثمار. ومن ناحية أخرى، تصل الشركات إلى حجم هائل أسرع بكثير (بسبب البقاء كشركات خاصة لفترة أطول، مما يوسع مساحة النمو)، وبالتالي انخفض خطر توافق المنتج مع السوق (PMF) مقارنة بالماضي. وأخيرًا، نظرًا لوجود عدد كبير جدًا من المؤسسات الرائدة الآن، أصبح من السهل على المؤسسين التواصل مع المستثمرين، لذا من الصعب العثور على صفقات لا تسعى إليها مؤسسات أخرى. لا يزال الاختيار هو جوهر اللعبة — اختيار الشركة الدائمة الصحيحة بالسعر المناسب — لكنه لم يعد أهم عنصر على الإطلاق.

يفترض بن هوروفيتز أن القدرة على الفوز بشكل متكرر تجعلك تلقائيًا مؤسسة رائدة: لأنك إذا كنت تستطيع الفوز، فستأتي أفضل الصفقات إليك. فقط عندما تستطيع الفوز بأي صفقة، يكون لديك حق الاختيار. قد لا تختار الصحيح، لكن على الأقل لديك هذه الفرصة. بالطبع، إذا كانت مؤسستك تستطيع الفوز باستمرار بأفضل الصفقات، فستجذب أفضل المختارين (Pickers) للعمل معك، لأنهم يريدون الانضمام إلى أفضل الشركات. (كما قال مارتن كاسادو عند توظيف مات بورنشتاين للانضمام إلى a16z: "تعال هنا للفوز بالصفقات، وليس لخسارتها.") وبالتالي، فإن القدرة على الفوز تخلق دورة إيجابية تعزز قدرتك على الاختيار.

لأسباب هذه، تغيرت قواعد اللعبة. وصف شريكي ديفيد هابر في مقالته التحول الذي تحتاجه رأس المال المخاطر للتكيف مع هذا التغيير: «الشركة > الصندوق (Firm > Fund)».

في تعريفي، يهدف الصندوق (Fund) إلى دالة هدف واحدة فقط: "كيف يمكنني تحقيق أكبر قدر ممكن من الـ carry (العمولة الأداء) بأقل عدد من الأشخاص وأقصر وقت ممكن؟" أما المؤسسة (Firm) ففي تعريفي، لديها هدفين. أحدهما هو تقديم عوائد متميزة، لكن الهدف الثاني بنفس القدر من الإثارة: "كيف يمكنني بناء مصدر لميزة تنافسية تتراكم؟"

The best institutions will be able to reinvest their management fees into strengthening their moats.

How can I help?

دخلت مجال رأس المال المخاطر قبل عشر سنوات، وسرعان ما لاحظت أن Y Combinator تلعب لعبة مختلفة مقارنة بجميع صناديق رأس المال المخاطر. كان بإمكان YC الحصول على شروط مواتية من الشركات الممتازة على نطاق واسع، وفي نفس الوقت يبدو أنها تقدم لهم خدمة على نطاق واسع أيضًا. بالمقارنة مع YC، كانت العديد من صناديق رأس المال المخاطر الأخرى تلعب لعبة مُعيّنة (Commoditized). كنت أذهب إلى يوم العرض وأفكر: أنا على طاولة القمار، بينما YC هو صاحب الكازينو. كنا جميعًا سعداء بالوجود هناك، لكن YC كان الأكثر سعادة.

أدركت بسرعة أن YC تمتلك حماية تنافسية. لديها تأثيرات شبكة إيجابية. لديها عدة ميزات هيكلية. كان الناس يقولون إن صناديق رأس المال المخاطر لا يمكنها امتلاك حماية تنافسية أو ميزة غير عادلة — ففي النهاية، أنت فقط تقدم رأس المال. لكن YC تمتلك بالتأكيد واحدة.

هذا هو السبب في أن YC لا تزال قوية حتى بعد التوسع. بعض الناقدين لا يحبون توسع YC؛ يعتقدون أن YC ستنهار حتمًا لأنهم يشعرون أنها فقدت روحها. لقد تنبأ كثيرون بموت YC على مدار العقد الماضي. لكن هذا لم يحدث. خلال تلك الفترة، استبدلت الفريق الكامل للشركاء، ولم يحدث الموت依然. الخندق هو الخندق. مثل الشركات التي تستثمر فيها، فإن صناديق رأس المال المخاطر التي تتوسع لديها خنادق لا تقتصر فقط على العلامة التجارية.

ثم أدركت أنني لا أريد اللعب في لعبة الاستثمار الجريء المتجانسة، فأسست مع آخرين مؤسستي الخاصة، بالإضافة إلى أصول استراتيجية أخرى. كانت هذه الأصول ذات قيمة كبيرة وتولّد تدفقات تداول قوية، لذا تذوقت طعم اللعب بتميّز. تقريبًا في نفس الوقت، بدأت أراقب مؤسسة أخرى تبني حواجزها التنافسية الخاصة: a16z. لذا، عندما ظهرت فرصة الانضمام إلى a16z بعد سنوات، علمت أن عليّ أن ألتقطها.

إذا كنت تؤمن باستثمار رأس المال المخاطر كصناعة، فأنت — تقريبًا حسب التعريف — تؤمن بقانون القوة. لكن إذا كنت تؤمن حقًا بأن لعبة استثمار رأس المال المخاطر تخضع لقانون القوة، فعليك أن تؤمن بأن استثمار رأس المال المخاطر نفسه سيتبع أيضًا قانون القوة. سيتجه أفضل المؤسسين إلى المؤسسات التي تستطيع مساعدتهم على الفوز بأكبر قدر من الحسم. ستتركز أفضل العوائد في هذه المؤسسات. وسيتبع رأس المال ذلك.

للمؤسسين الذين يسعون لبناء الشركة التالية التي ستُصبح علامةً بارزة، توفر شركات رأس المال المخاطر ذات النطاق الواسع منتجًا جذابًا للغاية. فهي توفر الخبرة والخدمات الشاملة اللازمة لكل ما تحتاجه الشركات التي تتوسع بسرعة — التوظيف، استراتيجيات الدخول إلى السوق (GTM)، القانون، المالية، العلاقات العامة، والعلاقات الحكومية. فهي توفر التمويل الكافي ليصل حقًا إلى وجهتك، وليس لتجبرك على التوفيق الشديد ومواجهة منافسين أقوياء ماليًا. فهي توفر وصولًا هائلًا — للاتصال بكل شخص تحتاج إلى معرفته في المجالين التجاري والحكومي، مع تقديم توصيات إلى كل رئيس تنفيذي رئيسي من قائمة فورتشن 500 وإلى كل قائد عالمي مهم. وهي توفر وصولًا إلى 100 ضعف المواهب، مع شبكة عالمية تضم عشرات الآلاف من أفضل المهندسين والتنفيذيين وخبراء العمليات، جاهزين للانضمام إلى شركتك متى احتجت إليهم. كما أنها موجودة في كل مكان — بالنسبة للمؤسسين الأكثر طموحًا، فهذا يعني أي مكان.

في الوقت نفسه، بالنسبة لـ LP، فإن صناديق رأس المال المخاطر المُوسَّعة هي منتج جذاب للغاية بشأن السؤال البسيط الأهم: هل الشركات التي تحقق أعلى عوائد هي التي تختارها؟ الإجابة بسيطة — نعم. جميع الشركات الكبرى تتعاون مع منصات التوسع، عادةً في المراحل الأولى. لدى صناديق رأس المال المخاطر المُوسَّعة فرص أكبر للضرب للإمساك بالشركات المهمة، وذخيرة أكبر لإقناعها بقبول استثماراتها. وهذا ينعكس في العوائد.

من عمل باتكي: https://www.a16z.news/p/the-power-brokers

فكّر في المكان الذي نحن فيه الآن. ثمانية من أكبر عشر شركات في العالم هي شركات مقرها على الساحل الغربي ومدعومة من رأس المال المخاطر. على مدار السنوات القليلة الماضية، قدمت هذه الشركات معظم النمو في القيمة العالمية للشركات الناشئة. في الوقت نفسه، فإن أسرع الشركات الخاصة نموًا عالميًا هي أيضًا في основном شركات مقرها على الساحل الغربي ومدعومة من رأس المال المخاطر: تلك الشركات التي نشأت قبل بضع سنوات فقط تتجه بسرعة نحو تقييمات تصل إلى تريليون دولار وتحقيق أكبر إنجازات في التاريخ

IPO. أفضل الشركات تربح أكثر من أي وقت مضى، ولديها دعم من مؤسسات مُحجَّمة. بالطبع، ليست كل مؤسسة مُحجَّمة تؤدي أداءً جيدًا — يمكنني التفكير في بعض حالات الانهيار المروعة — لكن خلف كل شركة تقنية عظيمة تقريبًا هناك دعم من مؤسسات مُحجَّمة.

إما أن تكبر، أو أن تُحسِّن الدقة

لا أعتقد أن المستقبل سيقتصر فقط على صناديق رأس المال المخاطر الكبيرة. مثلما لامست الإنترنت جميع المجالات، سيصبح رأس المال المخاطر "على شكل دمبل": ففي أحد طرفيه، عدد قليل من اللاعبين فائقي الحجم، وفي الطرف الآخر، العديد من الصناديق الصغيرة والمتخصصة، التي تعمل في مجالات وشبكات محددة، غالبًا بالتعاون مع صناديق رأس المال المخاطر الكبيرة.

ما يحدث في رأس المال المخاطر هو بالضبط ما يحدث عادةً عندما تبتلع البرمجيات قطاع الخدمات: من جانب، هناك أربعة أو خمسة لاعبين كبار وقويّين، غالبًا مؤسسات خدمات متكاملة رأسياً؛ ومن الجانب الآخر، هناك ذيل طويل من موردين صغار جدًا ومتميزين، تم إنشاؤهم بالضبط بفضل "الإخلال" بالصناعة. كلا الطرفين من الدمية سينموان: استراتيجياتهما متكاملة وتدعم بعضهما البعض. كما دعمنا مئات من مديري الصناديق المتخصصة خارج المؤسسات، وسنستمر في دعمهم والعمل معهم عن كثب.

ستنجح كل من المؤسسات المُتخصصة والمؤسسات المُوسعة، لكن المؤسسات التي تقع في المنتصف هي التي ستواجه مشاكل: فهذه الصناديق كبيرة جدًا لتحمل تكلفة تفويت الفائزين الكبار، لكنها صغيرة جدًا لمنافسة المؤسسات الأكبر التي يمكنها تقديم منتجات أفضل للمؤسسين من حيث الهيكل. إن التميز في a16z يكمن في أنه يقع على طرفي الدومببل — فهو مجموعة من المؤسسات المُتخصصة، كما يستفيد من فريق منصة موسعة.

ستفوز المؤسسة التي تتعاون أفضل مع المؤسس. قد يعني ذلك سيولة طارئة ضخمة، أو قدرة على الوصول غير مسبوقة، أو منصة خدمات مكملة هائلة. أو قد يعني ذلك خبرة لا يمكن تكرارها، أو استشارات ممتازة، أو قدرة على تحمل المخاطر مذهلة ببساطة.

هناك نكتة قديمة في عالم رأس المال المخاطر: يعتقد مستثمرو رأس المال المخاطر أن كل منتج يمكن تحسينه، وكل تقنية عظيمة يمكن تكبيرها، وكل صناعة يمكن تدميرها—ما عدا صناعتهم الخاصة.

في الواقع، لا يحب العديد من صناديق رأس المال المخاطر وجود صناديق رأس المال المخاطر ذات الحجم الكبير. فهم يرون أن التوسع يُضحي ببعض الروح. يقول البعض إن سيليكون فالي أصبحت الآن مُجتاحة بشكل مفرط، ولم تعد ملاذًا للمُختلفين (Misfits). (أي شخص يدّعي أن عالم التكنولوجيا لا يحتوي على عدد كافٍ من المُختلفين، بالتأكيد لم يحضر حفلات التكنولوجيا في سان فرانسيسكو، ولم يستمع إلى بودكاست MOTS). آخرون يلجأون إلى سردية خدمة الذات — وهي أن التغيير هو "عدم احترام للعبة" — في حين يتجاهلون أن اللعبة كانت دائمًا تخدم المؤسسين، وهكذا كانت دائمًا. بالطبع، لن يعبروا أبدًا عن نفس القلق تجاه الشركات التي يدعمونها، والتي تقوم وجودها على تحقيق حجم هائل وتغيير قواعد اللعبة في صناعاتهم الخاصة.

قول إن صناديق الاستثمار الجريء الكبيرة ليست "استثمارًا جريئًا حقيقيًا" يشبه القول إن فرق الـ NBA التي تُسجّل المزيد من ثلاثيات ليست تلعب "كرة سلة حقيقية". ربما لا تعتقد ذلك، لكن قواعد اللعبة القديمة لم تعد هي المسيطرة. لقد تغيّر العالم، وظهر نموذج جديد نتيجة لذلك. المفارقة أن طريقة تغيّر قواعد اللعبة هنا مطابقة تمامًا للطريقة التي تغيّر بها الشركات الناشئة التي تدعمها صناديق الاستثمار الجريء قواعد صناعاتها. عندما تُدمّر التكنولوجيا صناعةً وتظهر مجموعة جديدة من اللاعبين الكبار، فإن هناك دائمًا شيئًا يُفقد في هذه العملية. لكن يُكتسب أكثر. يعرف مستثمرو رأس المال المخاطر هذا التوازن عن قرب — فهم يدعمون هذا التوازن باستمرار. العملية التدميرية التي يرغب مستثمرو رأس المال المخاطر في رؤيتها في الشركات الناشئة تنطبق أيضًا على رأس المال المخاطر نفسه. لقد ابتلعت البرمجيات العالم، ولا شك أنها لن تتوقف عند رأس المال المخاطر.

انقر لمعرفة الوظائف الشاغرة لدى BlockBeats

مرحبًا بانضمامك إلى المجتمع الرسمي لـ BlockBeats

مجموعة اشتراك تيليجرام: https://t.me/theblockbeats

مجموعة Telegram للتفاعل:https://t.me/BlockBeats_App

الحساب الرسمي على تويتر: https://twitter.com/BlockBeatsAsia