كتابة: روبرت هاكيت، جيريمي تشانغ، a16z crypto

ترجمة: Chopper، Foresight News

لسنوات عديدة، كانت العملات المستقرة تبحث عن موقعها الأساسي.

في البداية، كانت أداة تداول تُستخدم لنقل الأصول بالدولار بين البورصات المختلفة. ثم تحولت العملات المستقرة إلى أداة ادخار، وأصبحت أصولًا يحتفظ بها الناس على المدى الطويل وليس للاستهلاك اليومي. اليوم، تشير جميع البيانات إلى اتجاه جديد تمامًا: العملات المستقرة تصبح البنية التحتية المالية الأساسية العالمية.

تُظهر هذه الرسوم البيانية التسعة الاتجاهات الأساسية التي تقود هذا التغيير.

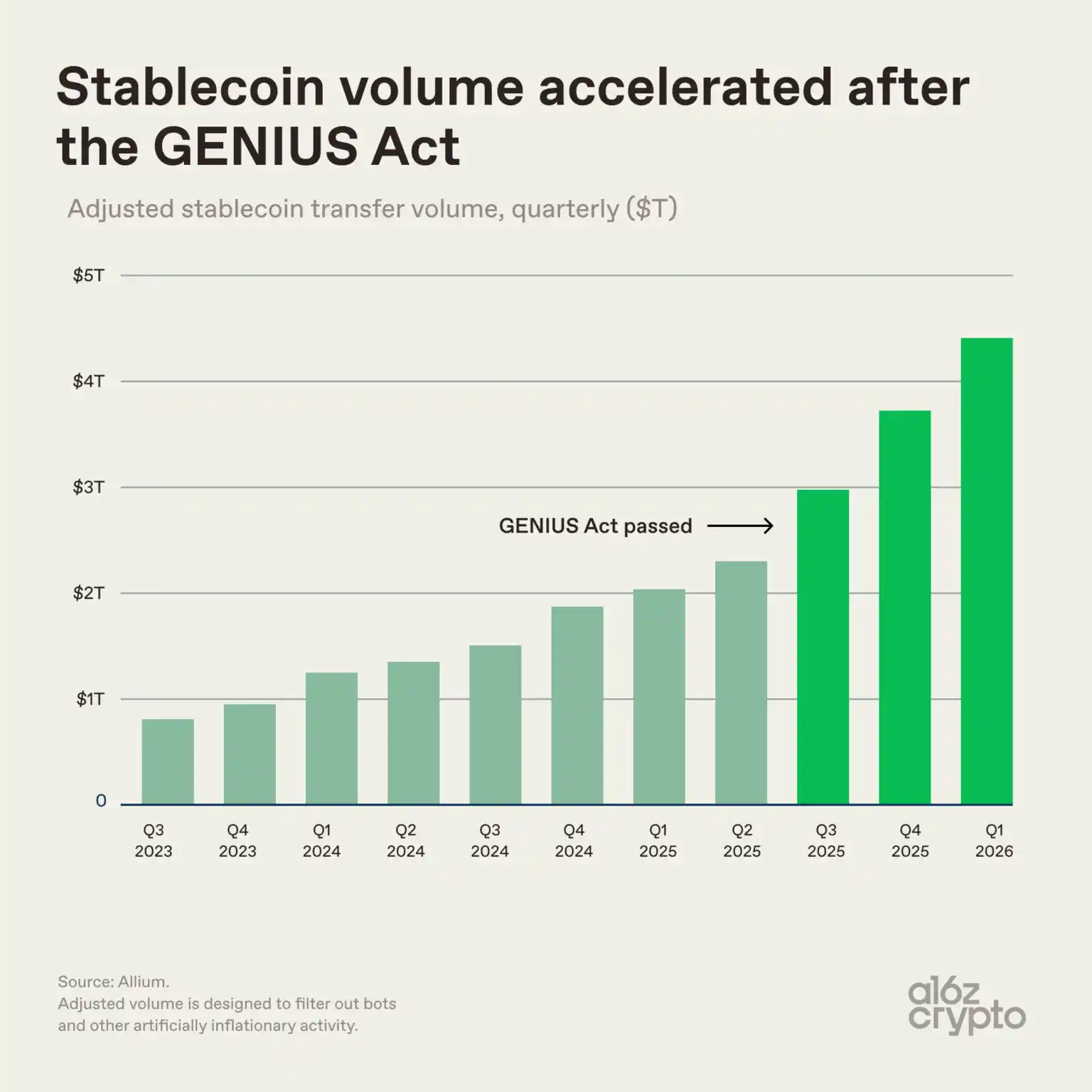

التنظيم يُسرّع نمو السوق

خلال معظم مراحل تطور العملات المستقرة، حدّت عدم اليقين التنظيمي على المدى الطويل من دخول رؤوس الأموال المؤسسية. ومع تنفيذ قانون GENIUS، أصبح الإطار التنظيمي أكثر وضوحًا. وليس هذا القانون هو المصدر الذي أنشأ اتجاه الصناعة، بل عجّل بتطور هذا الاتجاه.

التغيرات في حجم تداول العملات المستقرة قبل وبعد مرور قانون GENIUS

أقرت الولايات المتحدة قانون GENIUS، وأقامت لأول مرة إطارًا تنظيميًا فدراليًا لإصدار العملات المستقرة. تُثبت التغيرات في البيانات تأثير السياسة بشكل مباشر: قبل تنفيذ القانون بعدة فصول، كانت كمية تداول العملات المستقرة تشهد ارتفاعًا مستمرًا؛ وبعد دخول القانون حيز التنفيذ، تسارع النمو أكثر، ووصل حجم التداول في الربع الأول من عام 2026 إلى حوالي 4.5 تريليون دولار أمريكي.

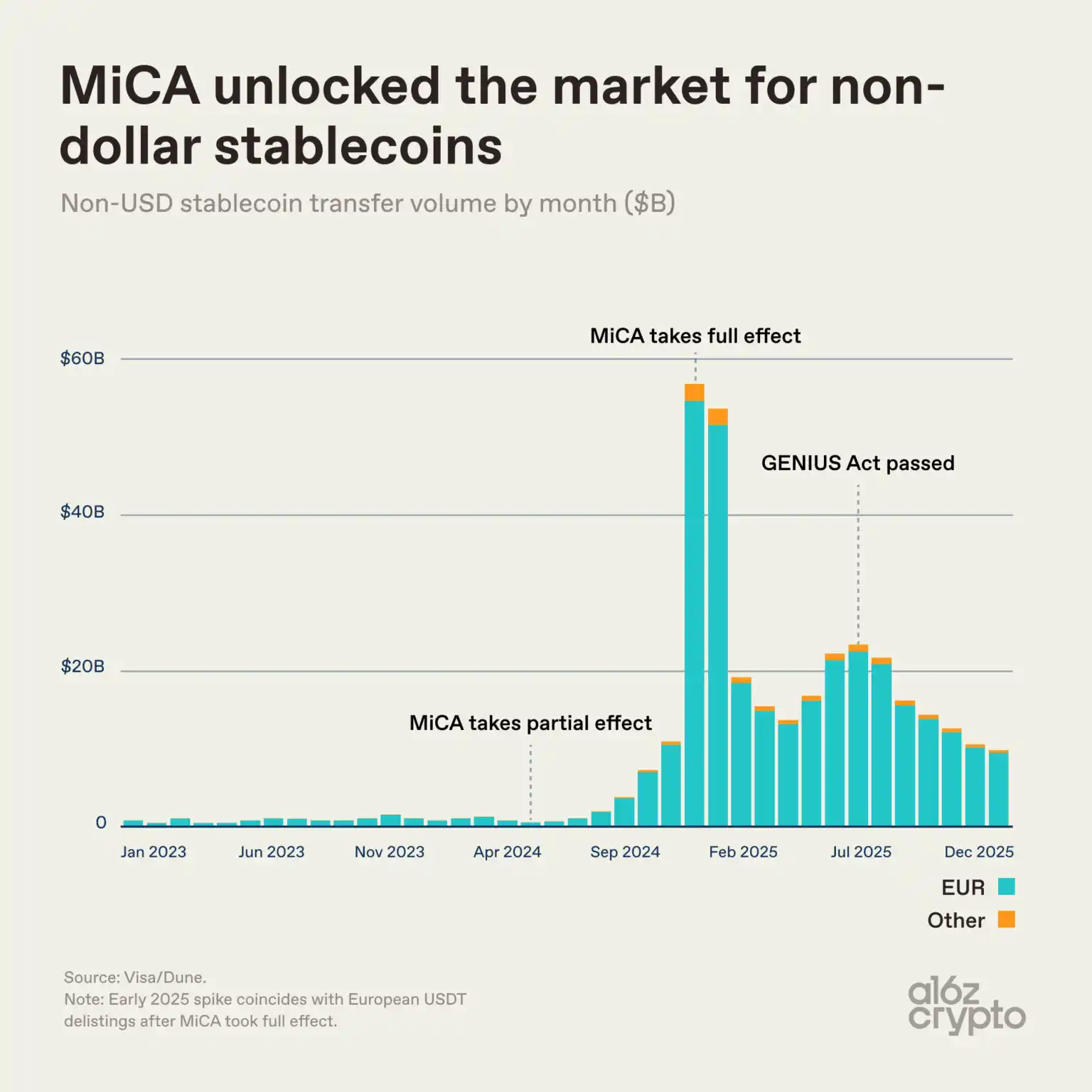

MiCA دفعت سوق العملات المستقرة غير الدولارية

يُظهر تنفيذ الإطار التنظيمي الأوروبي للأصول المشفرة، وهو قانون أسواق الأصول المشفرة (MiCA)، موقفًا أكثر تعقيدًا. بعد دخول MiCA حيز التنفيذ بالكامل في أواخر عام 2024، سحبت عدة بورصات رئيسية USDT لأسباب متعلقة بالامتثال، مما دفع حجم تداول العملات المستقرة غير الدولارية إلى ارتفاع مؤقت، ووصل إلى ذروته فوق 40 مليار دولار.

بعد ذلك، استقر حجم التداول في السوق، مع ارتفاع كبير في القاعدة الإجمالية مقارنة بوقت تنفيذ MiCA، وظل حجم التداول الشهري مستقرًا بين 15 و25 مليار دولار أمريكي. وقد خلقت اللوائح التنظيمية الجديدة سوقًا ضروريًا للعملات المستقرة غير الدولارية كان شبه مفقود من قبل.

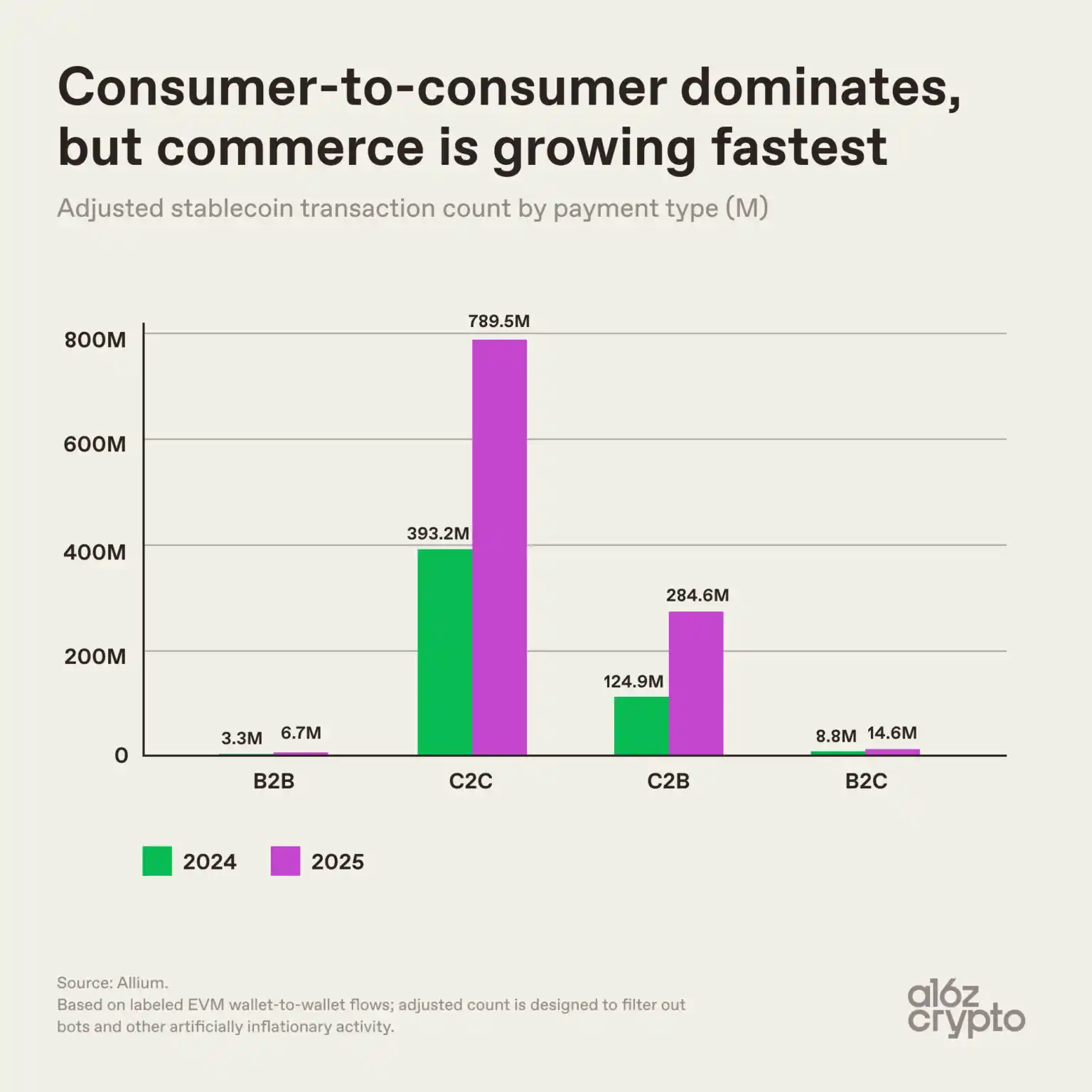

تستمر سيناريوهات الدفع التجاري للعملات المستقرة في التوسع

ربما يكون التحول الأهم في البنية السوقية هو الطريقة التي يستخدم بها الناس العملات المستقرة فعليًا.

تتركز المدفوعات التجارية بالعملات المستقرة في مجال C2C

من حيث عدد المعاملات، تتصدر المعاملات بين الأفراد (C2C) بواقع 789.5 مليون معاملة على مدار عام 2025. بينما شهدت المعاملات بين الأفراد والتجار (C2B) أسرع معدل نمو، حيث ارتفع عدد المعاملات من 124.9 مليون معاملة في عام 2024 إلى 284.6 مليون معاملة في عام 2025، بزيادة سنوية قدرها 128%.

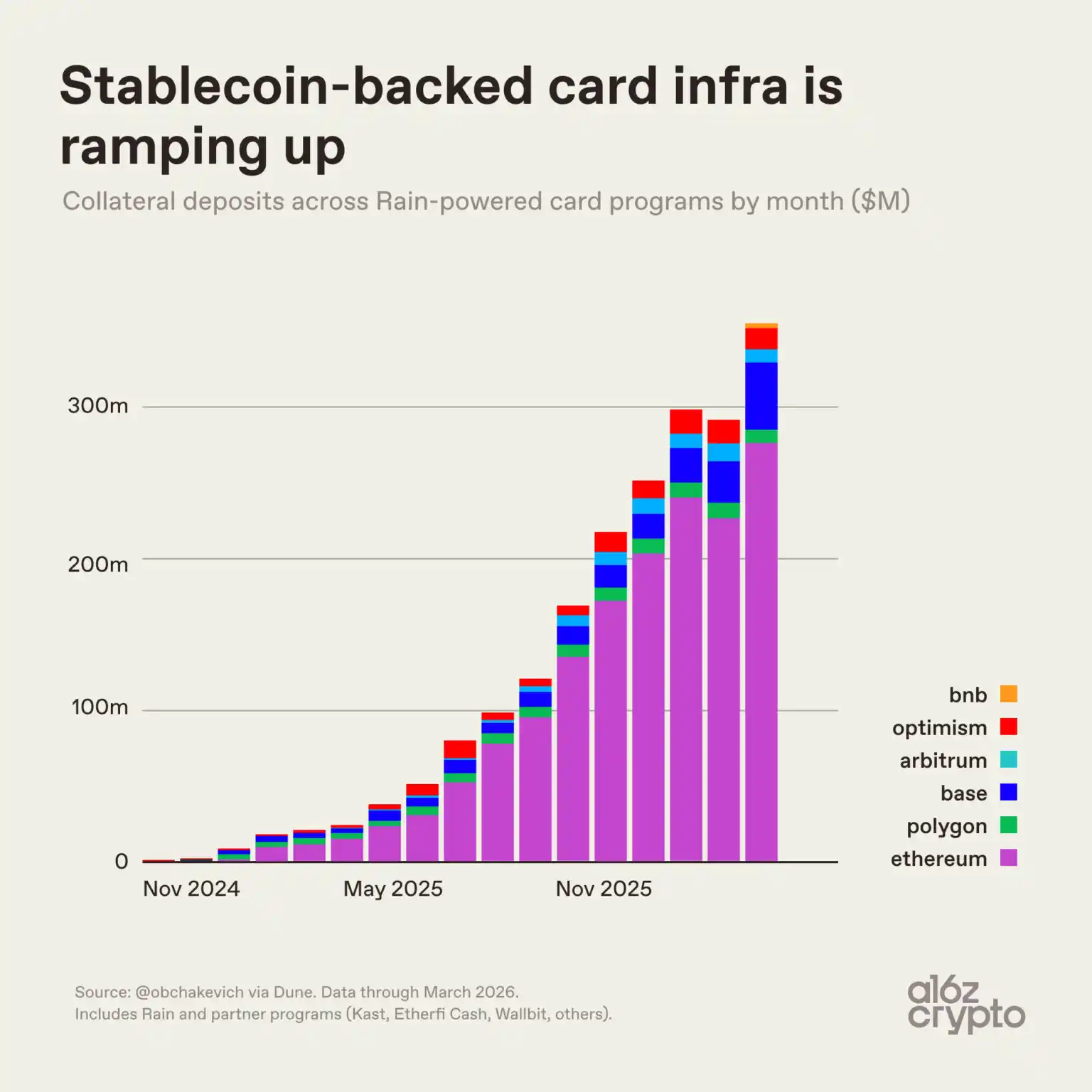

اتجاهات النمو في بنية الدفع ببطاقات العملات المستقرة

بيانات بطاقة الدفع بالعملات المستقرة تؤكد أيضًا هذا الاتجاه.

مشروع بطاقات الدفع بالعملات المستقرة المدعومة بتقنية Rain (بما في ذلك Etherfi Cash و Kast و Wallbit)، ارتفع فيه مبلغ الإيداعات المرهونة الشهرية من ما يقارب الصفر في نوفمبر 2024 إلى أكثر من 300 مليون دولار شهريًا في بداية عام 2026. على الرغم من أن هذه الأموال هي ضمانات مرتهنة للاستخدام في الدفع الاستهلاكي وليست مبلغًا مباشرًا للإنفاق بالعملات المستقرة، إلا أن منحنى نموها يمثل بوضوح: إن سيناريوهات الدفع التجاري بالعملات المستقرة تشهد صعودًا شاملاً.

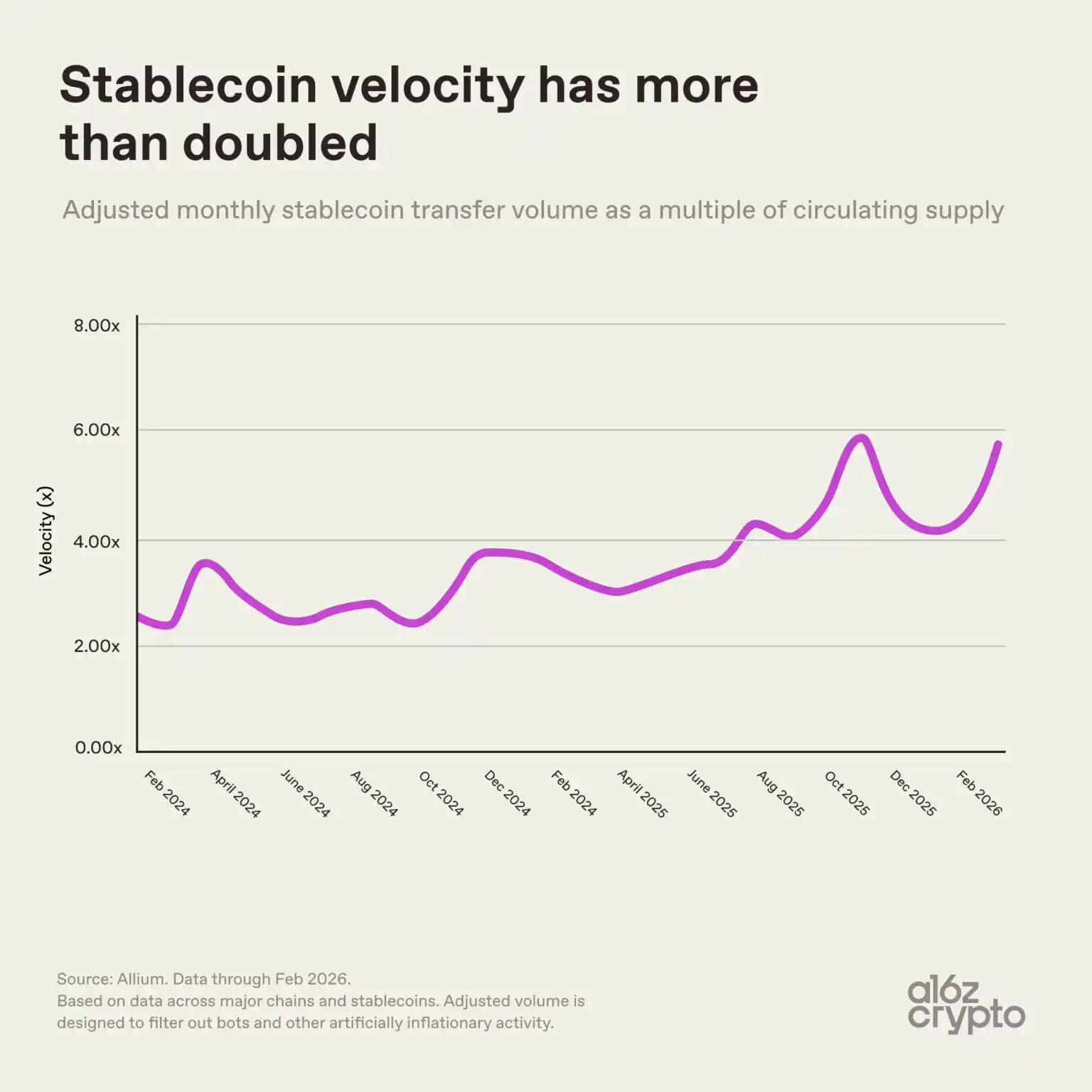

سرعة تداول العملات المستقرة ارتفعت بشكل ملحوظ

يتم تسريع معدل دوران كل دولار من العملات المستقرة.

معدل دوران العملات المستقرة

منذ بداية عام 2024، ارتفع معدل دوران العملات المستقرة (إجمالي التحويلات الشهرية المعدلة ÷ القيمة السوقية المتداولة) تقريبًا إلى الضعف، من 2.6 إلى 6. ويشير تسارع معدل الدوران إلى أن طلب التداول على العملات المستقرة ينمو أسرع من معدل الإصدار الجديد، مما يزيد بشكل كبير من كفاءة استخدام الأموال القائمة.

هذا أيضًا سمة أساسية للشبكات الدفع الناضجة: يتم استخدام العملة الأساسية بشكل متكرر، وليس الاحتفاظ بها بشكل سلبي فقط.

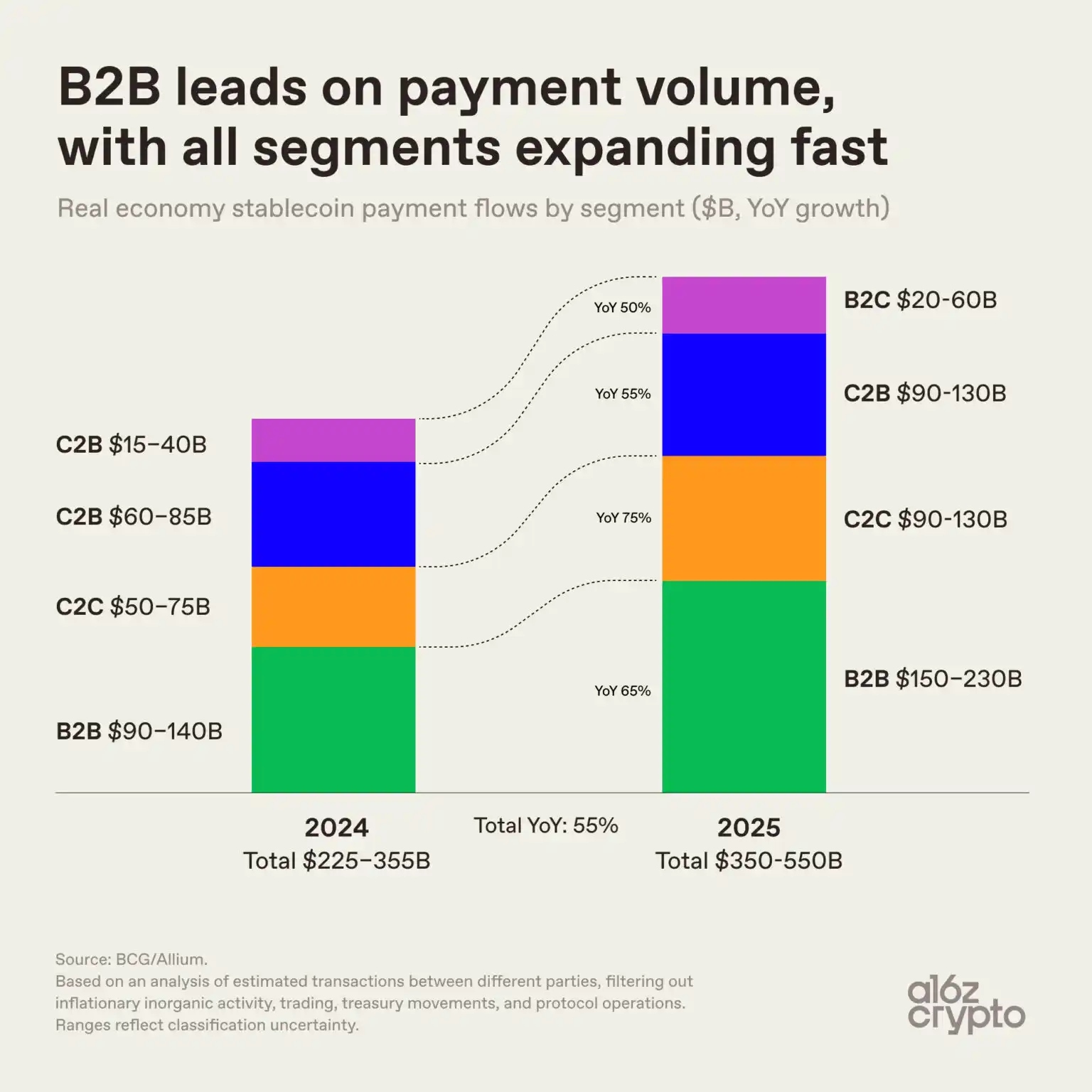

تحول هيكل التداول، مع بروز الخاصية الدفعية

إذا تم استبعاد الأنشطة مثل التداول وتدفقات الأموال وآليات التحويل (وهي جزء كبير من تداول العملات المستقرة)، فقدرت المدفوعات بين الأطراف المختلفة في العام الماضي بـ 350 مليار إلى 550 مليار دولار أمريكي.

تدفع العملات المستقرة B2B بقيادة السوق

لا تزال المعاملات بين الشركات (B2B) القوة الدافعة الأساسية لدفعات العملات المستقرة، وتحافظ على المركز الأول من حيث الحجم. في الوقت نفسه، تتوسع بسرعة السيناريوهات الفرعية مثل التحويلات الشخصية ودفعات التجار.

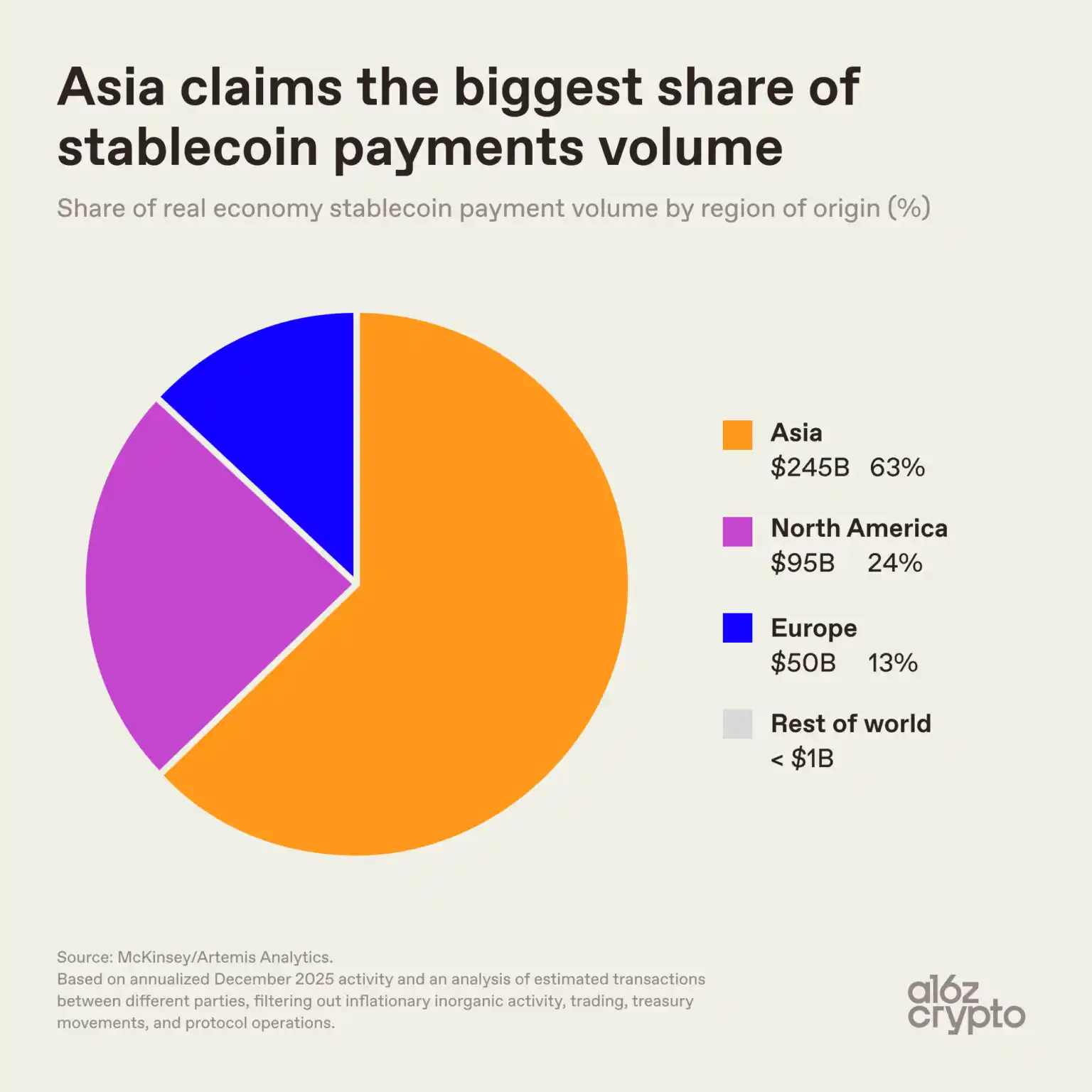

ارتفاع التركيز الجغرافي لدفعات العملات المستقرة

من حيث التوزيع الجغرافي، لا يتوزع نشاط الدفع بالعملات المستقرة بشكل متساوٍ.

آسيا هي المنطقة الرئيسية لدفعات العملات المستقرة

يأتي ما يقارب الثلثين من حجم التداول من آسيا، وخصوصًا من سنغافورة وهونغ كونغ واليابان.

يشغل السوق الأمريكي الشمالي حوالي ربع الحصة، وأوروبا حوالي 13%. أما أمريكا اللاتينية وأفريقيا، فحجمهما مجتمعاً صغير جداً، ولا يتجاوز إجمالياً 1 مليار دولار أمريكي.

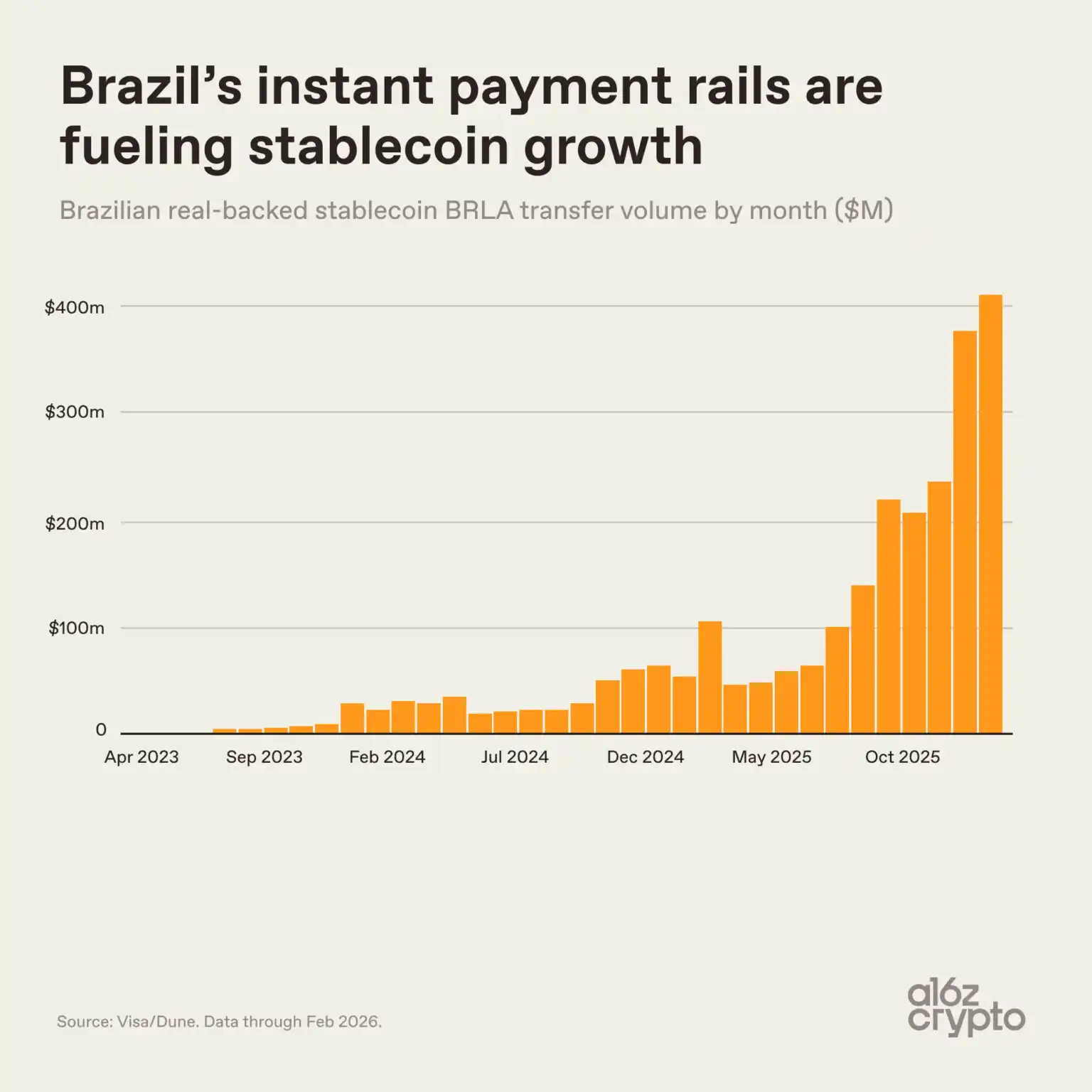

العملة المستقرة المحلية تعمل على شبكة أساسية عالمية

لا يقتصر صعود العملات المستقرة غير الدولارية على أوروبا، بل تنتشر أيضًا بسرعة في الأسواق الناشئة، مع دوافع مختلفة.

التغير الشهري في حجم التحويلات للعملة المستقرة المرتبطة بالريال البرازيلي BRLA

البرازيل مثال واضح. فقد ارتفع حجم التداول الشهري للعملة المستقرة المدعومة بالريال البرازيلي BRLA من تقريبًا الصفر في بداية عام 2023 إلى حوالي 400 مليون دولار أمريكي في بداية عام 2026، حيث ساهم دمج BRLA مع شبكة الدفع الفورية البرازيلية PIX بشكل كبير في انتشارها.

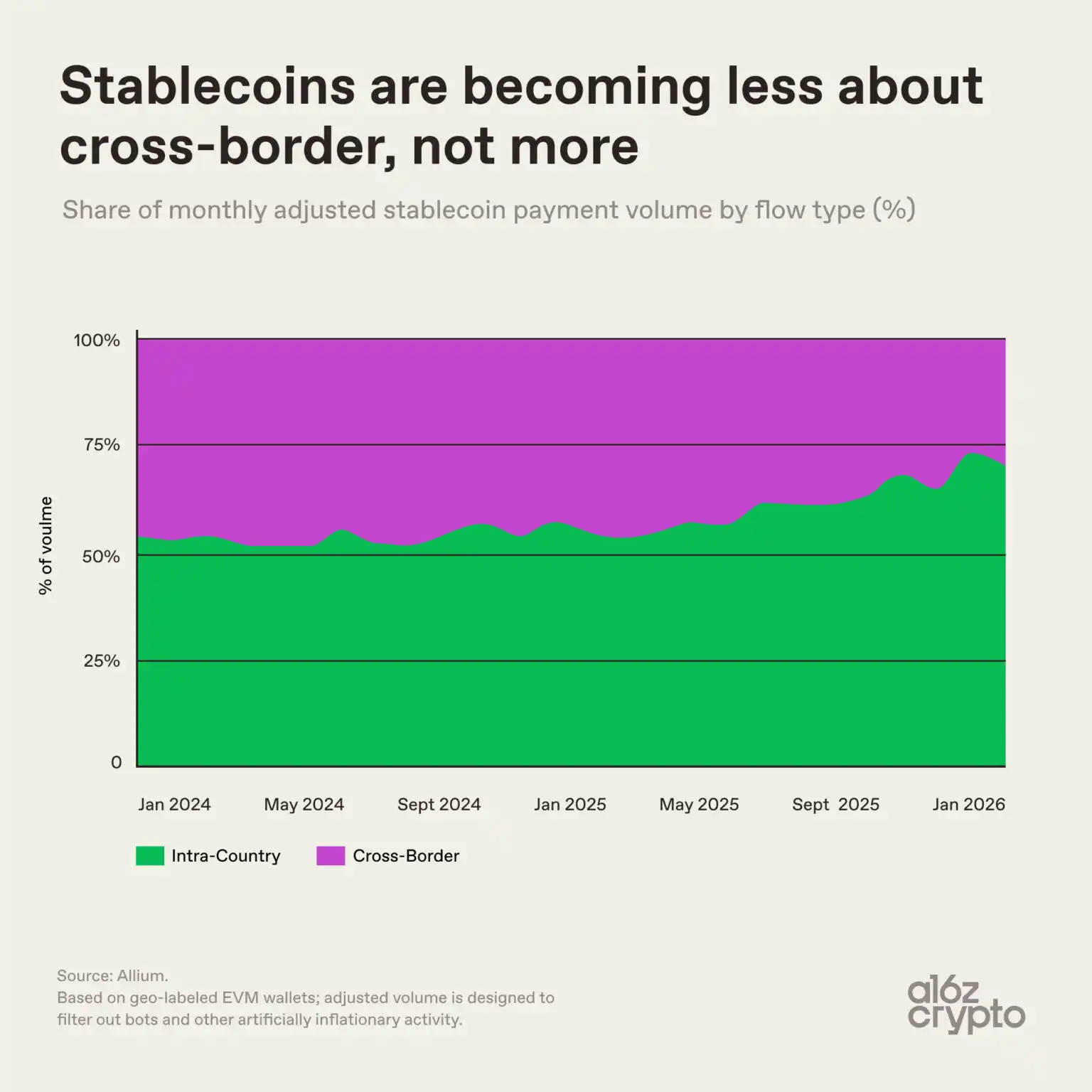

خصائص الدفع العابر للحدود للعملات المستقرة تتناقص

لطالما تم تعريف العملات المستقرة على نطاق واسع كأداة عبر الحدود، لكن النسبة الفعلية للمعاملات عبر الحدود في تناقص مستمر.

نسبة التداول المحلية ارتفعت من حوالي النصف في بداية عام 2024 إلى ما يقارب السبعين في المائة في بداية عام 2026. يُطلق هذا التغيير إشارة واضحة: القيمة الأساسية للعملات المستقرة لم تعد مقتصرة على التحويلات عبر الحدود وتبادل العملات الأجنبية، بل تتحول تدريجيًا إلى أداة دفع يومية محلية تعتمد على الشبكة الأساسية العالمية.

Summary

باستخدام جميع البيانات، تشكلت صورة واضحة للصناعة تختلف تمامًا عن التوقعات السابقة للجمهور: كان يُعتقد على نطاق واسع أن القيمة الأساسية للعملات المستقرة تكمن في التحويلات العابرة للحدود. لكن الواقع يعكس العكس تمامًا، إذ تشهد العملات المستقرة توطينًا عميقًا. في الوقت الحالي، تحتل العملات المستقرة المدعومة بالدولار هيمنة مطلقة، لكن العملات المستقرة ليست أداة تصدير للدولار فقط. فحصص السوق للعملات المستقرة غير الدولارية المدعومة بعملات محلية مثل اليورو والريال البرازيلي تستمر في الارتفاع.

على الرغم من أن التحويلات النظير إلى النظير لا تزال السيناريو الاستخدام الأكبر للعملات المستقرة، فإن حصة المدفوعات التجارية اليومية آخذة في الارتفاع بشكل ثابت.

تُثبت بيانات كل ربع سنة باستمرار أن العملات المستقرة تتطور تدريجيًا لتصبح بنية تحتية دفع عامة عالمية. فهي تمتلك طبيعة عالمية منذ ولادتها، لكن تطبيقاتها العملية تصبح أكثر محليّة بشكل متزايد.

لا يزال قطاع الصناعة في مراحله المبكرة، لكن الشكل النهائي ونموذج تطور العملات المستقرة يصبحان أكثر وضوحًا تدريجيًا.