المؤلف الأصلي:ريان يوون، بحوث التايلر

الترجمة الأصلية: سايرس، أخبار رؤية المستقبل

إن 99% من مشاريع Web3 لا تحقق دخلاً نقدياً، ومع ذلك، تواصل العديد من الشركات إنفاق مبالغ ضخمة شهرياً على التسويق والفعاليات. سيناقش هذا المقال بشكل تفصيلي قواعد بقاء هذه المشاريع، والحقيقة وراء "تدمير الأموال".

النقاط الرئيسية

- يُعاني 99% من مشاريع ويب 3 من نقص السيولة، ويعتمد إنفاقها على العملات المعدنية والأموال الخارجية بدلًا من مبيعات المنتجات.

- يمكن أن يؤدي طرح العملة الرقمية المبكر إلى ارتفاع كبير في مصاريف التسويق، مما يضعف بدوره قدرة المنتج الأساسي على المنافسة.

- يُبرِّر نسب التقييم العادل (P/E) لمشاريع 1% العلوية عدم وجود دعم حقيقي للقيمة في المشاريع الأخرى.

- أدى حدث توليد الرموز المبكر (TGE) إلى تمكين المؤسسين من تحقيق "الانسحاب والتحصيل" بغض النظر عن نجاح المشروع أو فشله، مما أدى إلى إنشاء دورة سوقية مختلطة.

- إن بقاء 99% من المشاريع بنسبة 99% يعود جذريًا إلى عيب في النظام يعتمد على خسائر المستثمرين بدلًا من الأرباح التي تحققها الشركات.

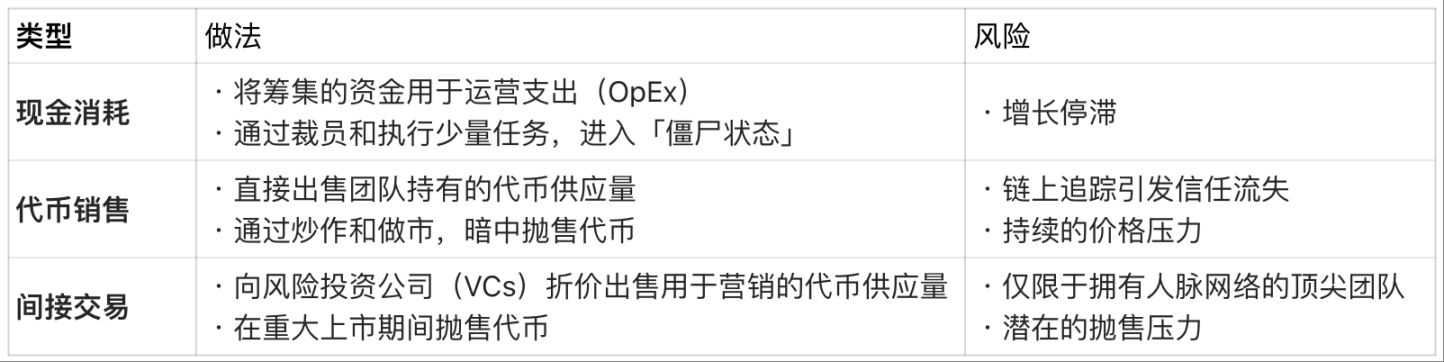

شرط البقاء: يجب أن يمتلك القدرة على تحقيق دخل مُثبت.

«شرط البقاء هو امتلاك القدرة المُثبتة على تحقيق دخل» — هذه هي التحذير الأهم في مجال ويب 3 حاليًا. مع نضج السوق تدريجيًا، لم يعد المستثمرون يتبعون «الرؤية» الغامضة بشكل عشوائي. إذا لم يتمكن مشروع من جذب مستخدمين حقيقيين وتحقيق مبيعات فعلية، فإن مالكي العملة سيقومون ببيع مشاركاتهم بسرعة ويغادرون السوق.

السؤال الرئيسي هو "فترة تدفق السيولة"، أي المدة التي يمكن لل مشروع أن يستمر فيها في العمل دون تحقيق ربح. حتى في حالة عدم وجود مبيعات، لا يزال من الضروري دفع التكاليف الشهرية الثابتة مثل الرواتب ورسوم الخوادم، وبالتالي فإن الفرق التي لا تحقق دخلاً تكاد لا تملك قنوات قانونية لاستمرار السيولة التشغيلية.

تكاليف التمويل في حالة عدم وجود دخل:

ومع ذلك، فإن هذا النموذج الذي يعتمد على الرموز المميزة والأموال الخارجية للاستمرار هو حل مؤقت فقط. هناك حد واضح لحجم الأصول وعدد الرموز المميزة، وفي النهاية، فإن المشاريع التي تنتهي جميع مصادر تمويلها إما أن تتوقف عن العمل أو تغادر السوق هادئة.

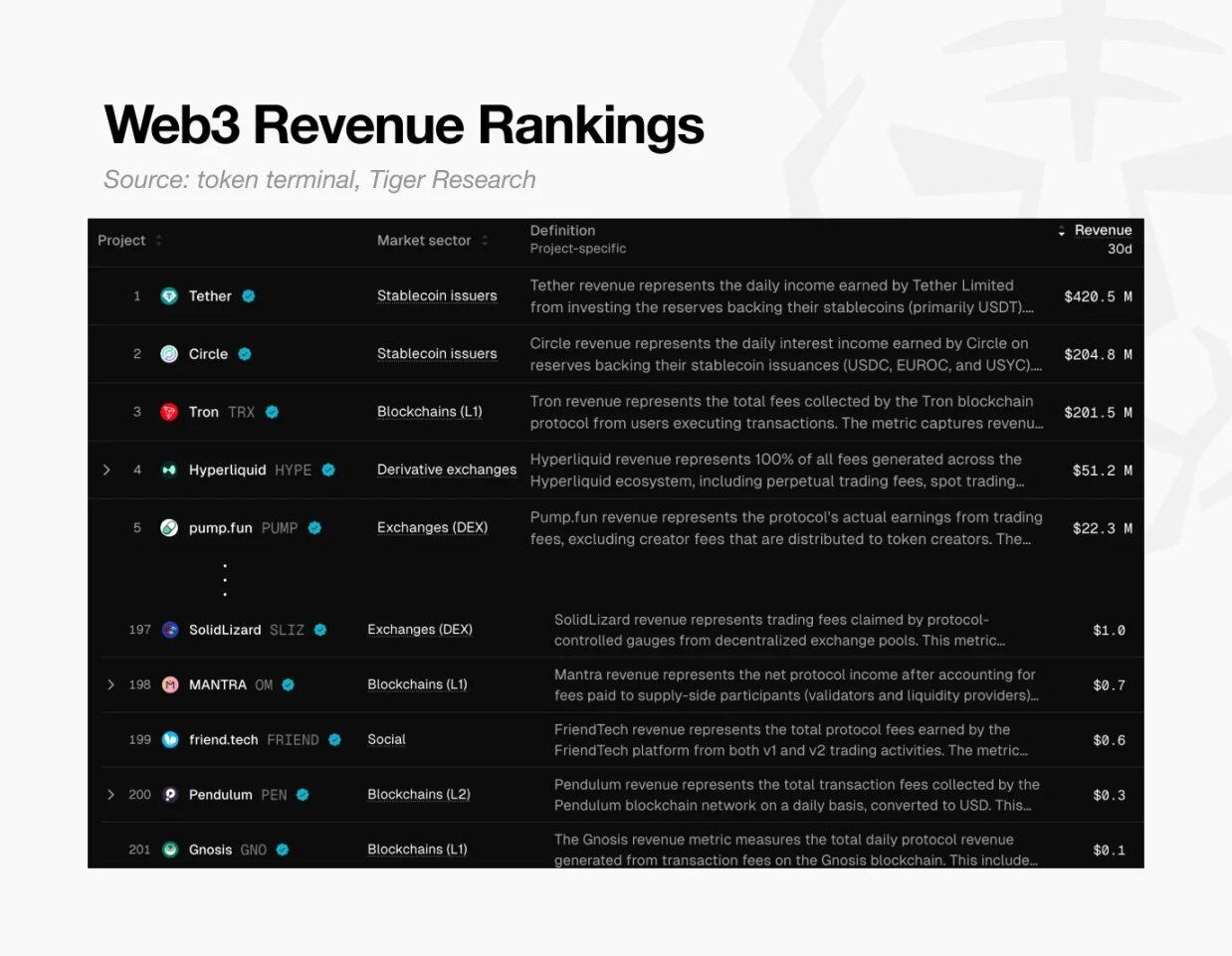

جدول ترتيب الدخل في Web3، المصدر: Token Terminal وTiger Research

إن هذه الأزمة عالمية. وفقًا لبيانات Token Terminal، هناك فقط حوالي 200 مشروع Web3 في جميع أنحاء العالم حقق دخلًا قدره 0.10 دولار أمريكي في الأيام الثلاثين الماضية.

هذا يعني أن 99% من المشاريع لا تمتلك حتى القدرة على دفع تكاليفها الأساسية. ببساطة، فشلت جميع مشاريع العملات المشفرة تقريبًا في إثبات قابلية نموذجها التجاري للتطبيق، وهي تتجه تدريجيًا نحو الانحدار.

فخ التقييم المرتفع

كانت هذه الأزمة مقررة إلى حد كبير مسبقًا. تكمل معظم مشاريع الويب 3 (Web3) عمليات الإدراج (إصدار العملة) فقط على أساس "الرؤية"، دون وجود منتجات فعلية على الإطلاق. وهذا يتناقض بشكل حاد مع الشركات التقليدية، التي يجب أن تثبت إمكانات نموها أولاً قبل الاكتتاب العام (IPO)؛ بينما في عالم الويب 3، يجب على الفرق أن تثبت بعد الاكتتاب (حدث إنشاء العملة TGE) أن تقييمها المرتفع منطقي.

ولكن مالكي الرموز لا ينتظرون إلى الأبد. مع ظهور مشاريع جديدة يومًا بعد يوم، فإن فشل المشروع في تلبية التوقعات سيؤدي إلى بيع مالكي الرموز لها بسرعة. وهذا يشكل ضغوطًا على سعر الرمز، مما يهدد بقاء المشروع. لذلك، تُنفق معظم المشاريع أموالًا أكثر على التسويق القصير الأجل، بدلًا من التطوير المنتج على المدى الطويل. وبطريقة واضحة، إذا كان المنتج نفسه يفتقر إلى القدرة التنافسية، فإن أكثر الحملات التسويقية كثافة لن تنجح في النهاية.

في هذه اللحظة، وجد المشروع نفسه في "فخ اثنين":

في هذه اللحظة، وجد المشروع نفسه في "فخ اثنين":

- إذا تم التركيز فقط على تطوير المنتج: فسيتطلب الأمر وقتًا طويلاً، وفي هذه الفترة، ستنخفض اهتمامات السوق تدريجيًا، وستقصر فترة تدفق الأرباح باستمرار؛

- إذا كان التركيز فقط على التسويق القصير الأجل، فسيصبح المشروع فارغًا بلا دعم من القيمة الفعلية.

كلتا الطريقتين تؤديان في النهاية إلى الفشل — حيث لا يمكن لل مشروع أن يبرر قيمته العالية في البداية، في النهاية يتجه إلى الانهيار.

الكشف عن الحقيقة وراء 99% من المشاريع من خلال 1% من الرؤوس

ومع ذلك، هناك 1% من المشاريع الرائدة التي حققت إيرادات هائلة، مما يثبت جدوى نموذج الويب 3.

يمكننا تقييم قيمة المشاريع الرئيسية التي تحقق ربحًا مثل Hyperliquid و Pump.fun باستخدام نسبة السعر إلى العائد (PER). تُحسب نسبة السعر إلى العائد وفقًا للصيغة التالية: "القيمة السوقية ÷ الدخل السنوي"، ويمكن لهذه المؤشرة أن تعكس ما إذا كانت تقييمات المشاريع معقولة مقارنة بالإيرادات الفعلية.

مقارنة معاملات القيمة/الربح: مشاريع Web3 الرائدة (2025):

ملاحظة: مبيعات Hyperliquid هي تقدير سنوي مُستند إلى الأداء منذ يونيو 2025.

تُظهر البيانات أن نسب تقييم المشاريع الربحية تقع بين 1 ضعف و 17 ضعف. بالمقارنة مع المتوسط العالمي لمؤشر ستاندرد آند بورز 500 البالغ حوالي 31 ضعفًا، فإن هذه المشاريع الرائدة في الويب 3 إما أن تكون "مُقيَّمة بسعر منخفض نسبيًا بالنسبة للمبيعات"، أو أن تكون "حالة تدفق النقد لديها ممتازة جدًا".

إن حقيقة أن مشاريع الرأس التي تحقق عوائد فعلية قادرة على الحفاظ على مضاعفات سعر إلى ربح معقولة، تجعل تقييمات الـ 99% المتبقية من المشاريع تبدو غير مبررة تمامًا - فهذا يثبت مباشرةً أن التقييمات المرتفعة لغالبية المشاريع في السوق تفتقر إلى أساس قيم حقيقي.

هل يمكن كسر هذا الدوران المتشابك؟

لماذا تظل المشاريع التي لا تحقق مبيعات تقدر بمليارات الدولارات؟ بالنسبة للكثير من المؤسسين، فإن جودة المنتج ليست سوى عامل ثانوي — فالهيكل المتعرج لـ "وايبي 3" (Web3) يجعل تحقيق "الخروج السريع والتحصيل" أسهل بكثير من "بناء شركات حقيقية".

يُعدّ مثال رايان وجاي تفسيراً دقيقاً لذلك: حيث بدأ كل منهما مشروع لعبة من الفئة أأأ، لكن النتائج النهائية اختلفت بشكل كبير.

الاختلافات بين المؤسسين: مقارنة بين ويب 3 والنمط التقليدي

ريان: اختر TGE ودع التطوير العميق وراءك

اختار مسارًا يركز على "الربح": حيث حصل على تمويل مبكر من خلال بيع NFT قبل إصدار اللعبة، ثم نظّم حدث توليد العملة (TGE) في مرحلة تطوير اللعبة الخشنة، مدعومًا فقط بخريطة طريق جريئة، ومن ثم قام بطرح العملة في بورصات متوسطة الحجم.

بعد الإدراج، حافظ على سعر العملة من خلال التسويق المبالغ فيه، مما منحه الوقت الكافي. وعلى الرغم من تأجيل إصدار اللعبة في النهاية، إلا أن جودة المنتج كانت سيئة للغاية، مما دفع المحتكرين إلى بيع ممتلكاتهم وتركها. في النهاية، استقال رايان بحجة "المسؤولية"، لكنه هو الفائز الحقيقي في هذه اللعبة ——

على السطح، بدا وكأنه ملتزم بعمله، لكنه في الواقع يتقاضى راتبًا مرتفعًا، وفي نفس الوقت يحقق أرباحًا هائلة من خلال بيع الرموز المُفَكَّكة. سواء نجح المشروع أو فشل، فقد تراكمت ثروته بسرعة وغادر السوق.

أما جاي فهو يتبع المسار التقليدي، ويُركّز على المنتج نفسه.

يُعطي أولوية لجودة المنتج على حساب التسويق القصير الأمد. ولكن تطوير ألعاب من الفئة AAA يتطلب سنوات، وفي هذه الأثناء نفد رأس ماله تدريجيًا، مما أدى إلى أزمة تمويل.

في النموذج التقليدي، يحتاج المبتكر إلى الانتظار حتى يتم طرح المنتج ويتم بيعه، ليحقق ربحًا كبيرًا. على الرغم من أن جاي تمكن من جمع التمويل من خلال عدة جولات تمويلية، إلا أنه في النهاية أغلق شركته لأن الأموال لم تكن كافية، وذلك قبل اكتمال تطوير اللعبة. على عكس رايان، لم يحقق جاي أي ربح، بل تحمل ديونًا ضخمة، وترك خلفه سجلًا فاشلًا.

من هو الفائز الحقيقي؟

كلا الحالتين لم تُنتج منتجات ناجحة، ولكن الفائز واضح: تمكن رايان من تجميع ثروة من خلال استغلال نظام تقييم ويب 3 المشوه، بينما خسر جاي كل شيء أثناء محاولته إنشاء منتج جيد.

هذا هو الواقع القاسي للسوق الحالي لـ Web3: إنهاء المغامرة مبكراً من خلال الاستفادة من التقييمات المرتفعة جداً أسهل بكثير من بناء نموذج تجاري مستدام؛ وفي النهاية، تتحمل المستثمرون كل تكلفة هذه "الفشل".

العودة إلى السؤال الأصلي: "كيف تنجو مشاريع ويب 3 غير الربحية بنسبة 99%؟"

هذه الحقيقة القاسية هي أصدق إجابة على هذا السؤال.