في شارع لاس فيغاس، متوسط عائد الفئات الآلية يبلغ حوالي 93٪، أي أنك تسترد في المتوسط 0.93 دولارًا مقابل كل دولار تُدخِله؛ بينما على Polymarket، يقبل المتداولون طوعًا عائدًا منخفضًا يصل إلى 0.43 دولارًا، ويستثمرون دولارًا واحدًا في المراهنة على نتائج نادرة تكون فرصها أسوأ حتى من تلك الموجودة في الكازينوهات.

هذا ليس مجازًا، بل مبني على بيانات حقيقية. قام الباحث جوناثان بيكر بتحليل جميع الأسواق المغلقة على منصة Kalshi، والتي تغطي 72.1 مليون صفقة بحجم تداول إجمالي قدره 18.26 مليار دولار أمريكي. إن الأنماط التي اكتشفها تنطبق أيضًا على Polymarket — نفس الآليات، نفس الانحيازات، وبالتالي نفس الفرص. الاستنتاجات المستخلصة من البيانات واضحة جدًا: حوالي 87٪ من محفظات أسواق التنبؤ تنتهي بخسائر، لكن الـ 13٪ المتبقية لا تفوز بالصدفة، بل تستخدم طريقة رياضية لم يدركها معظم المتداولين أبدًا.

سيقوم هذا المقال بتحليل 5 صيغ نظرية الألعاب التي تميز الفائزين عن الخاسرين، مع كل صيغة مصحوبة بمبدأ رياضي مرتبط، وحالة واقعية، ورمز Python قابل للتنفيذ مباشرة، ويشمل بعض المتداولين الذين طبقوا بالفعل هذه الطرق:

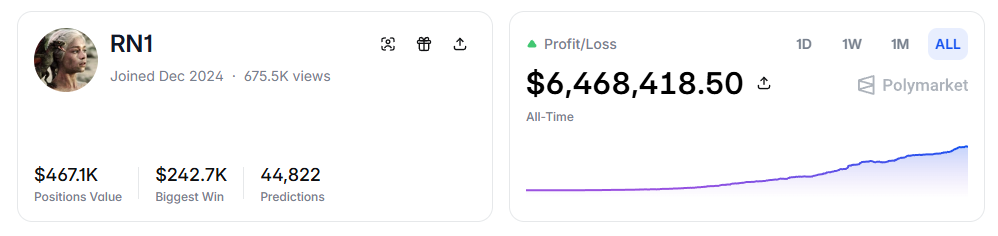

- RN (Polymarket address: https://polymarket.com/profile/%40rn1): روبوت تداول خوارزمي على Polymarket حقق إجمالي أرباح تزيد عن 6 ملايين دولار في أسواق الرياضة بناءً على النموذج المذكور في المقال.

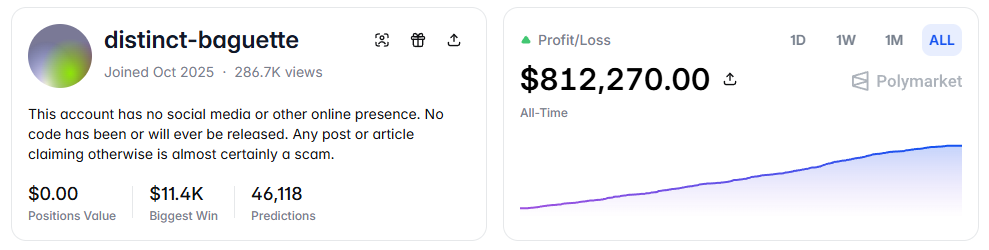

- distinct-baguette (عنوان Polymarket: https://polymarket.com/profile/%40distinct-baguette): تحويل 560 دولارًا إلى 812,000 دولار من خلال تقديم السيولة في أسواق UP/DOWN.

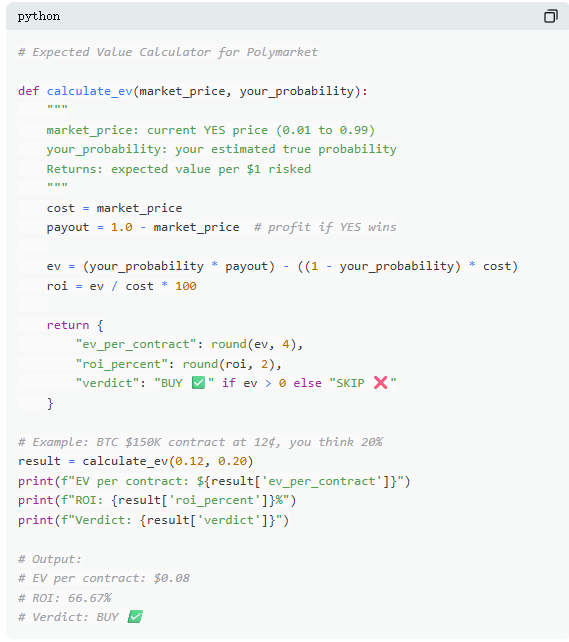

أولاً: القيمة المتوقعة: الصيغة الأكثر جوهرية

على Polymarket، كل صفقة هي في جوهرها تقييم للقيمة المتوقعة. يعتمد معظم المتداولين على الحدس، بينما يستخدم الـ 13% من الفائزين الرياضيات في اتخاذ قراراتهم. القيمة المتوقعة (EV) تقاس ليست على نتيجة واحدة، بل على العائد المتوسط بعد تكرار العملية عدة مرات، لتحديد ما إذا كانت الصفقة تستحق المشاركة فيها.

باستخدام سوق حقيقي كمثال، "هل سيصل البيتكوين إلى 150,000 دولار قبل يونيو 2026؟" يُعرض السعر الحالي لخيار "نعم" بـ 12 سنتًا، مما يعكس احتمالًا ضمنيًا للسوق بنسبة 12%. إذا كان التقييم بناءً على بيانات السلسلة، ودورات التخفيض، وتدفقات صناديق ETF وغيرها من العوامل يشير إلى أن الاحتمال الحقيقي يقارب 20%، فإن هذه الصفقة تمتلك قيمة متوقعة موجبة. وفقًا لهذا الحساب، فإن كل عقد تشتريه بسعر 12 سنتًا سيحقق متوسط ربح قدره 8 سنتات على المدى الطويل؛ شراء 100 عقد يكلف 12 دولارًا، مع ربح متوقع قدره 8 دولارات، وبذلك تكون العائدات حوالي +66.7%.

لكن البيانات تُظهر أن معظم متداولي أسواق التنبؤ لا يقومون بهذا النوع من الحسابات. في عينة تغطي 72 مليون صفقة، خسر المتداولون الذين ينفذون الأوامر (taker) بمتوسط 1.12% لكل صفقة، بينما ربح المتداولون الذين يضعون الأوامر (maker) بمتوسط 1.12% لكل صفقة. الفرق بينهما لا يكمن في المعلومات، بل في الصبر — فالـ maker ينتظر فرصًا ذات قيمة متوقعة إيجابية، بينما يميل الـ taker إلى التداول باندفاع.

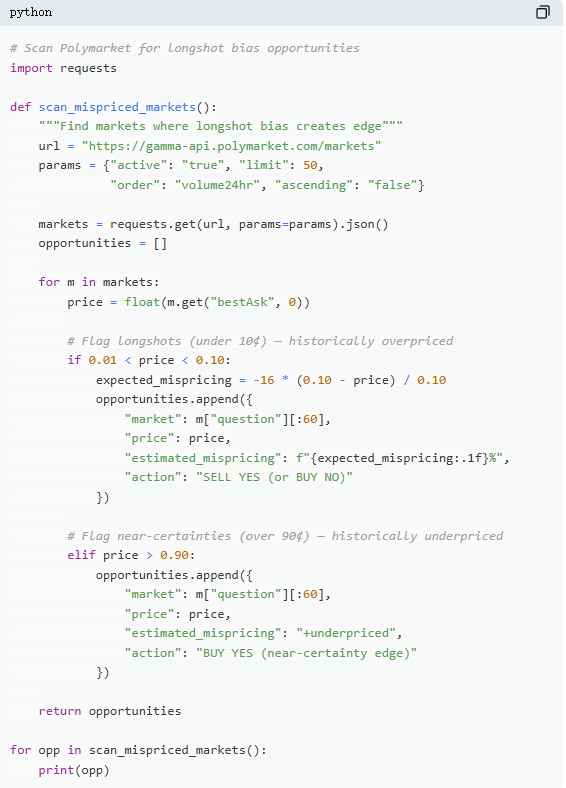

ثانيًا: التسعير الخاطئ: فخ العقود منخفضة السعر

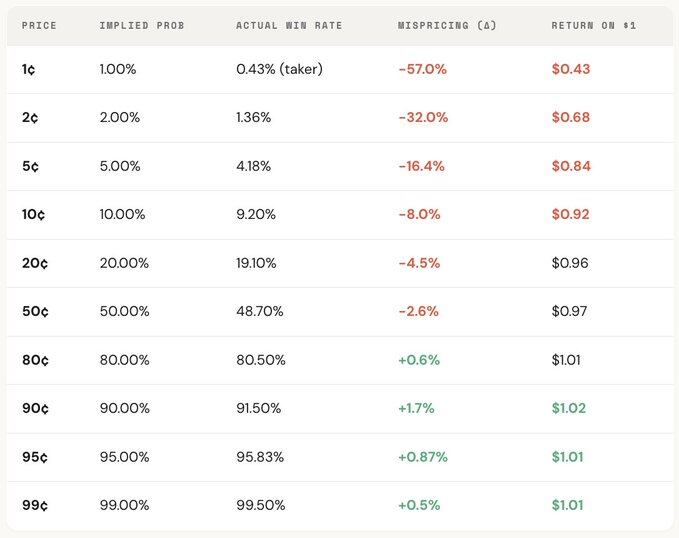

يُعد "التفضيل للأسواق غير الشائعة" أحد أكثر الأخطاء تكلفة في التنبؤ بالأسواق، حيث يبالغ المتداولون بشكل منهجي في تقدير الأحداث ذات الاحتمالات المنخفضة، ويدفعون أسعارًا مرتفعة جدًا مقابل العقود التي تبدو رخيصة. عقد مُسعر بـ 5 سنتات، يجب أن يكون له معدل فوز نظري قدره 5٪، لكن معدل الفوز الفعلي على منصة Kalshi هو فقط 4.18٪، مما يُنتج انحرافًا في التسعير قدره -16.36٪؛ وفي الحالات الأكثر تطرفًا، يجب أن يكون للعقد المُسعر بـ 1 سنت معدل فوز قدره 1٪، لكن معدل الفوز الفعلي بالنسبة للـ taker هو فقط 0.43٪، مع انحراف يصل إلى -57٪.

من حيث التوزيع العام، فإن تسعير السوق في المنطقة الوسطى (30¢–70¢) دقيق نسبيًا، لكنه يظهر انحرافات واضحة في الطرفين: العقود التي تقل عن 20¢ تميل إلى أن تكون معدلات الفوز الفعلية أقل من الاحتمالات الضمنية المُستخلصة من التسعير؛ بينما العقود التي تزيد عن 80¢ غالبًا ما تكون معدلات الفوز أعلى من الاحتمالات التي تعكسها أسعارها.

بمعنى آخر، تكون عدم كفاءة السوق مركزة في الطرفين، وهذان المجالان هما بالضبط المكانان الأكثر تركيزًا للتداول العاطفي. على وجه التحديد، هناك صيغتان:

الصيغة الأولى: التسعير الخاطئ (Mispricing, δ)

يُستخدم سعر التسعير الخاطئ لقياس الانحراف بين الاحتمال الفعلي للفوز بالعقد والاحتمال الضمني المُستمد من السعر. على سبيل المثال، مع عقد بسعر 5 سنتات، افترض أنه في جميع الأسواق المُستقرة، هناك 100,000 صفقة تم تنفيذها بسعر 5 سنتات، منها 4,180 صفقة انتهت بنتيجة "نعم"، فإن الاحتمال الفعلي للفوز هو 4.18%، بينما يتوافق السعر مع احتمال ضمني قدره 5.00%. يبلغ الفرق بينهما -0.82 نقطة مئوية، مع انحراف نسبي يقارب -16.36%. هذا يعني أنه عند شراء عقد بسعر 5 سنتات، فإنك تدفع في الواقع عمولة تزيد بنسبة حوالي 16.36%.

الصيغة الثانية: العائد الزائد الفردي (Gross Excess Return, rᵢ)

إذا كان التسعير الخاطئ يعكس انحيازًا عامًا، فإن العائد الزائد من كل معاملة يكشف عن هيكل العوائد الفعلية لكل صفقة، وهنا تصبح الانحيازات السلوكية واضحة تمامًا. عند شراء عقد بقيمة 5¢، هناك نتيجتان محتملتان: إذا تم تنفيذ العقد، يمكن أن يصل العائد إلى +1900% (حوالي 20 ضعف العائد)؛ وإذا لم يتم تنفيذه، فإن الخسارة تكون 100%، وتنخفض الـ5¢ المدفوعة إلى الصفر.

هذا بالضبط ما يجعل التفضيلات غير الشائعة جذابة، فبمجرد النجاح، تكون العوائد مرتفعة جدًا، وسهلة التذكر والتوسيع والنشر. لكن من منظور عام، فإن معدل النجاح الفعلي أقل من الاحتمال المضمن في السعر، والهيكل غير المتماثل بين "الخسارة الكاملة" و"العائد العالي جدًا" يخلق قيمة متوقعة سلبية في عدد كبير من المعاملات، وهو ما يعادل جوهرًا شراء قرعة مبالغ في تقييمها.

من حيث التوزيع العام، فإن هذا الانحراف يظهر تدرجًا واضحًا في الأسعار، حيث أن العقود ذات الأسعار الأقل تحقق عوائد أسوأ. على سبيل المثال، كـ taker، فإن كل دولار تستثمره في عقد بسعر 1 سنت يُعادله متوسط收回 حوالي 0.43 دولار؛ بينما في عقد بسعر 90 سنتًا، فإن كل دولار تستثمره يُعادله متوسط收回 حوالي 1.02 دولار. كلما كان السعر أرخص، كانت شروط التداول الفعلية أسوأ.

عند تحليل الأدوار بشكل أعمق، يمكن ملاحظة أن هذا الهيكل يشبه علاقة مرآة: خسائر taker في منطقة الأسعار المنخفضة (التي قد تصل إلى -57%) تتوافق تمامًا مع أرباح maker في نفس المنطقة؛ بينما يقع انحراف تسعير السوق ككل بين الطرفين. بعبارة أخرى، كل سنت يخسره taker يُكسبه تقريبًا maker.

من منظور نظرية الألعاب، تُبالغ عادةً في التقييم العقود ذات الاحتمالات المنخفضة، بينما تُحتقر غالبًا العقود ذات الاحتمالات العالية. الاستراتيجية الحقيقية ليست ملاحقة العقود غير الشعبية، بل بيع العقود غير الشعبية وشراء العقود ذات الاحتمالات العالية.

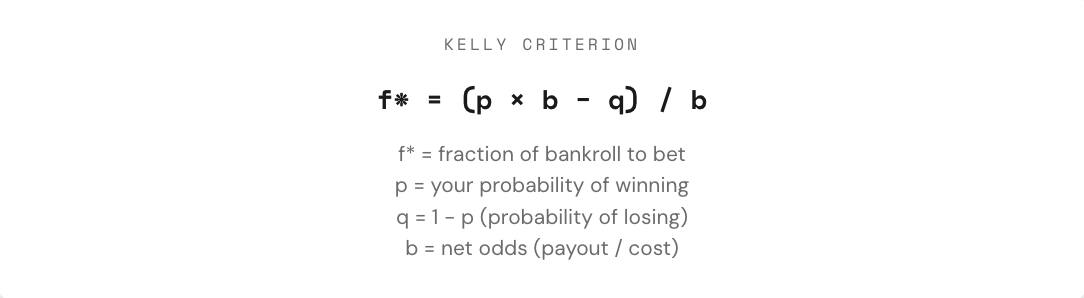

ثالثًا: صيغة كيلي: كم يجب أن تراهن

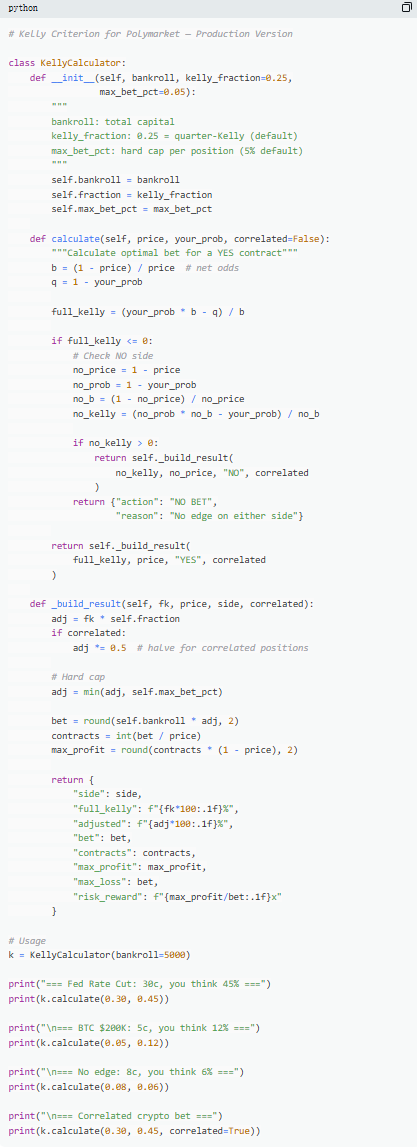

عند اكتشاف صفقة ذات قيمة متوقعة إيجابية، تبدأ المشكلة الحقيقية فقط: كم يجب على المتداول أن يراهن؟ إذا كانت المراكز كبيرة جدًا، فقد يمحو خسارة واحدة كل مكاسب الأسبوعين؛ وإذا كانت صغيرة جدًا، فحتى مع وجود ميزة، فإن النمو سيكون بطيئًا لدرجة لا معنى لها. بين "الرهان الكامل" و"عدم الرهان على الإطلاق"، هناك نسبة رهان مثلى رياضيًا، وهي صيغة كيلي.

تم اقتراح صيغة كيلي من قبل جون كيلي جونيور في عام 1956، وتم استخدامها في الأصل لتحسين مشكلة ضوضاء إشارات الاتصالات، ثم تبين أنها واحدة من أكثر طرق إدارة المراكز فعالية في القمار والتجارة وحتى التنبؤ بالأسواق. يستخدم لاعبو البوكر المحترفون وخبراء المراهنات الرياضية وصناديق التحوط الكمية في وول ستريت تقريبًا أي شكل من أشكال استراتيجية كيلي.

في الأسواق التنبؤية، حيث تكون العقود ثنائية النتيجة (قيمتها $1 أو $0) ويعبر السعر نفسه عن الاحتمال، فإن تطبيق صيغة كيلي يكون أكثر مباشرة. المفتاح هو فهم نسبة المكافأة (b): فعند شراء عقد "YES" بسعر 30 سنتًا، فأنت تستخدم 0.30 دولارًا للفوز بربح قدره 0.70 دولار، مما يعطي نسبة مكافأة قدرها 0.70 / 0.30 ≈ 2.33؛ عندما يكون السعر 50 سنتًا، تكون النسبة 1؛ عندما يكون 10 سنتات، تكون 9؛ وعندما يكون 80 سنتًا، تكون فقط 0.25. كلما زادت نسبة المكافأة، زادت النسبة المقترحة من قبل كيلي للرهان، بشرط وجود ميزة.

لكن مبدأً أساسيًا هو تجنب استخدام كيلي الكامل. فعلى الرغم من أن كيلي الكامل يُحسِّن رياضيًا معدل نمو رأس المال على المدى الطويل، إلا أن تنفيذه العملي يصاحبه تقلبات هائلة، وانسحابات تتجاوز غالبًا 50%. قد يكون العائد الأعلى على المدى الطويل، لكن التقلبات الحادة أثناء الطريق تجعل معظم الناس غير قادرين على الاستمرار. لذا، فإن الممارسة الأكثر شيوعًا هي استخدام كيلي الكسري (مثل 1/2 أو 1/4 كيلي). على سبيل المثال، تحت ظروف ثابتة من معدل الفوز، فإن كيلي الكامل ينتج منحنى رأس مال أعلى في النهاية، لكنه متقلب بشدة؛ بينما ينمو كيلي 1/4 بسلاسة أكبر مع انخفاض قابل للتحكم؛ وكيلي 1/2 يقع في منتصف الطريق بين الاثنين.

جوهرًا، توفر صيغة كيلي مجموعة من الانضباط، حيث تُقيّم أولاً ما إذا كان هناك ميزة (أي احتمال ذاتي أعلى من الاحتمال الضمني للسوق)، ثم تقرر كمية الأموال التي يجب استثمارها. فقط عندما يتم تقييد كل من "الرهان أم لا" و"كمية الرهان" بالرياضيات، يتحول التداول حقًا من لعبة إلى استراتيجية.

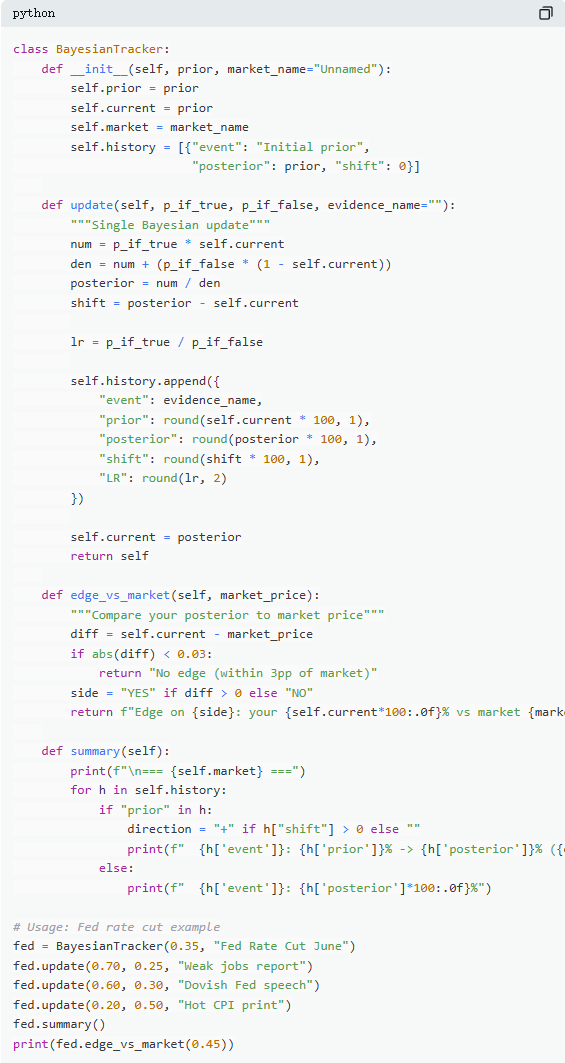

رابعًا: تحديث بايزي: غيّر رأيك مثل الخبير

تتأرجح الأسواق التنبؤية جوهريًا لأن معلومات جديدة تدخل باستمرار. المفتاح ليس في ما إذا كانت التقييمات الأولية صحيحة، بل في كيفية تعديل المعرفة عندما تتغير الأدلة. يتجاهل معظم المتداولين المعلومات الجديدة أو يبالغون في رد فعلهم، بينما توفر التحديثات البايزية طريقة رياضية لتحديد "كم يجب التعديل بشكل معقول".

يمكن فهم المنطق الأساسي على أنه: الحكم الجديد = درجة دعم الأدلة للفرضية الأصلية × الحكم الأصلي ÷ الاحتمال الكلي لظهور هذا الدليل. في التطبيقات العملية، عادةً ما يتم توسيعه باستخدام صيغة الاحتمال الكلي للحصول على شكل أكثر سهولة في الحساب.

باستخدام سوق نموذجي، "هل ستقوم الفيدرالي الأمريكي بخفض أسعار الفائدة في اجتماع يونيو؟" يكون السعر الحالي عند 35 سنتًا، مما يتوافق مع احتمال قدره 35% كتقييم أولي. بعد ذلك، تُنشر بيانات التوظيف غير الزراعية، حيث يبلغ عدد الوظائف الجديدة 120 ألفًا فقط (بالمقارنة مع توقعات بـ 200 ألف)، وترتفع معدلات البطالة، ويتراجع نمو الأجور. في هذه الحالة، إذا كان من المحتمل أن تخفض الفيدرالي أسعار الفائدة، فإن احتمال ظهور بيانات توظيف ضعيفة يكون مرتفعًا، ويمكن تقديره بنسبة 70%؛ وإذا لم تخفض الفيدرالي أسعار الفائدة، فإن احتمال ظهور هذا النوع من البيانات منخفض، لكنه لا يزال ممكنًا، ويمكن تقديره بنسبة 25%.

بعد تطبيق التحديث البايزي، تصبح الاحتمالات الجديدة حوالي 60.1٪، أي صعود مباشر من 35٪ إلى 60.1٪، بزيادة قدرها حوالي 25 نقطة مئوية. هذا يعني أن معلومة واحدة رئيسية كافية لتغيير تقييم السوق بشكل كبير.

في التطبيق العملي، لا يلزم حساب الصيغة بالكامل في كل مرة. الطريقة الأكثر شيوعًا هي "نسبة الاحتمال". إن نفس المعلومات (على سبيل المثال، LR = 3) لها تأثير مختلف حسب التقييم الأولي: من 10%، قد ترتفع إلى حوالي 25%؛ من 50%، يمكن أن ترتفع إلى 75%؛ بينما من 90%، ترتفع فقط إلى حوالي 96%. كلما زادت درجة عدم اليقين، زاد تأثير المعلومات.

المتداولون الذين يتفوقون على المدى الطويل في الأسواق التنبؤية ليسوا بالضرورة أولئك الذين يتخذون أدق التوقعات، بل أولئك الذين يستطيعون تعديل تقييماتهم بأسرع طريقة وأكثرها منطقية عند ظهور أدلة جديدة. إن المنهج البايزي يوفر جوهرًا لقياس "سرعة التعديل" هذه.

خامساً: توازن ناش: "صيغة البوكر" للتنبؤ بالأسواق

في البوكر، لا يكون المبالغة أبدًا قرارًا عشوائيًا، بل هي استراتيجية يمكن حسابها بدقة. هناك تردد مثالي للمبالغة نظريًا، وأي انحراف عنه يمكن للخصم المتمرس الاستفادة منه. نفس المنطق ينطبق على توقع الأسواق. على Polymarket، يُعادل "المبالغة" التداول العكسي — أي اختيار التصرف ضد الغالبية عندما تكون أسعار السوق غير متسقة؛ بينما "الاستسلام" يشبه التصرف كـ taker سلبي، حيث تدفع باستمرار فائضًا مقابل مشاعر السوق.

في Polymarket، يشكل المُصنّع والمُتخذ علاقة تنافسية مشابهة. التداول العكسي (المقاومة لتوافق السوق) يشبه "ال bluffing"، بينما التداول المتسق (اتباع التقييم السائد) يشبه "الرهان على القيمة". من منظور التوازن، يجب على السوق أن يجعل المشاركين الحدوديين غير مبالين بين "أن يكونوا مصنّعين" و"أن يكونوا متخذين"، وهذا الحالة تتوافق مع توازن ناش في الأسواق التنبؤية.

لكن هذا التوازن ليس ثابتًا، بل يُعدّل ديناميكيًا وفقًا لتغير هيكل المشاركين. تُظهر البيانات أن فئات الأسواق المختلفة تتوافق مع استراتيجيات مثلى مختلفة: في المجالات التي تكون فيها المعلومات أكثر عقلانية وال定价 أكثر كفاءة (مثل أسواق المالية)، يكون نطاق التحرك العكسي أصغر؛ بينما في المجالات التي تكون فيها المشاعر أقوى والأفعال غير العقلانية أكثر تركيزًا (مثل الترفيه والرياضة)، تكون الأسواق أكثر عرضة للانحرافات في التسعير، مما يوفر فرصًا للتداول العكسي.

الأهم من ذلك، أن هذا التوازن شهد تغييرات كبيرة على مستوى الزمن. في المراحل المبكرة (2021–2023)، كان taker هو المجموعة الربحية، وكانت الاستراتيجية المثلى تميل نحو التنفيذ النشط؛ لكن بعد انفجار حجم التداول في الربع الرابع من عام 2024، دخل عدد كبير من وسطاء التسويق المحترفين، وتغير هيكل السوق، وتحول التوازن الاستراتيجي ليصبح موجهاً نحو maker (حوالي 65%–70%). هذا بالضبط نتيجة نموذجية من نظرية الألعاب، حيث تتطور الاستراتيجيات المثلى مع تغير تركيبة المشاركين. الاستراتيجيات التي كانت فعالة في "بيئة المبتدئين" قد تصبح غير فعالة بسرعة أمام "منافسين محترفين"، وبالتالي يتطور "أسلوب السوق" باستمرار.

ملخص

87% من محفظات أسواق التنبؤ تنتهي بخسائر، وهذا ليس بسبب تلاعب السوق، بل لأن هؤلاء المتداولين لم يقوموا أبدًا بحسابات حقيقية. إنهم يشترون عقودًا غير شائعة بأسعار أسوأ من آلات القمار، ويقررون مراكزهم بناءً على الإحساس، ويتجاهلون التغيرات في المعلومات الجديدة، ويدفعون مقابل "التفاؤل" في كل معاملة سوقية.

والمشاركون الـ13% الذين يحققون أرباحًا مستدامة ليسوا أكثر حظًا، بل يستخدمون هذه الصيغ الخمس كمجموعة منهجية متكاملة، تشكل عملية كاملة من التقييم إلى التنفيذ، وكل خطوة مبنية على 72.1 مليون صفقة حقيقية.

لن تستمر هذه النافذة إلى الأبد. مع دخول وسطاء التداول المحترفين، يتم ضغط فروق السوق بسرعة، حيث كان لدى taker ميزة تبلغ حوالي +2.0% في عام 2022، وقد تحولت الآن إلى -1.12%.

المشكلة الوحيدة هي ما إذا كنت تتبع تطور السوق أم لا تزال تشتري تذكرة بقيمة دولار واحد بعائد قدره 0.43 دولار.