الرؤى الرئيسية

- أخبار العملات المشفرة، وجد استطلاع مشترك أجرته Coinbase وCoinTracker أن 61% من مستخدمي العملات المشفرة في الولايات المتحدة غير مدركين للقواعد الضريبية الجديدة لعام 2025.

- فقط 49% من المشاركين يفهمون بشكل صحيح أن العملات المشفرة تخضع للضريبة في كل مرة تُباع فيها.

- يستخدم فقط 8% من مستخدمي العملات المشفرة حاليًا أدوات ضريبية مخصصة للعملات المشفرة.

كشفت أخبار التشفير الناتجة عن مسح صناعي مشترك كبير عن فجوة حادة بين نية الامتثال الضريبي والمعرفة العملية بالضرائب بين مستخدمي التشفير في الولايات المتحدة.

تقرير جاهزية ضرائب العملات المشفرة لعام 2026، الذي أُعد من قبل Coinbase وCoinTracker استنادًا إلى مسح أُجري على 3,000 مستخدم للعملات المشفرة في الولايات المتحدة بين سبتمبر وأكتوبر 2025.

أظهر الاستطلاع أن 74% من المشاركين يعرفون أن نشاطهم في العملات المشفرة خاضع للضريبة، لكن 61% لم يكونوا على دراية بالقواعد الضريبية المحددة التي تم إدخالها لسنة الضريبة 2025، بما في ذلك نموذج IRS الجديد 1099-DA.

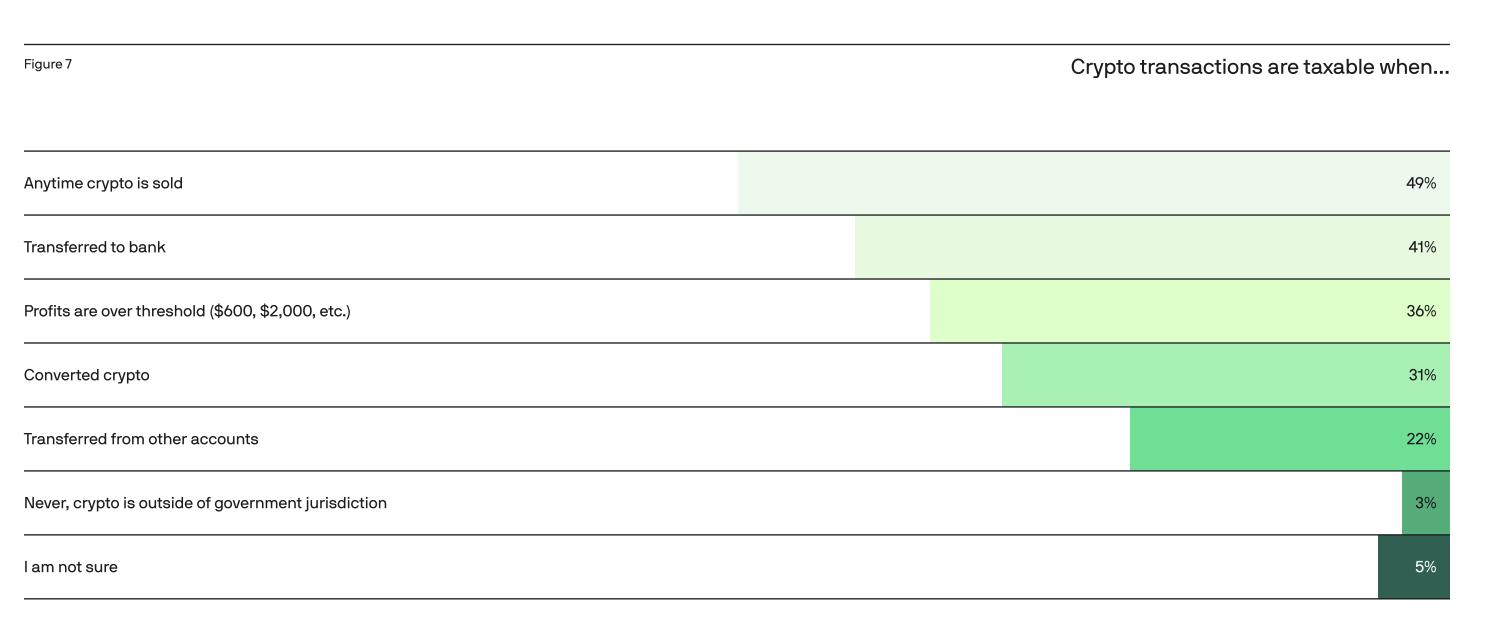

أخبار العملات المشفرة: معظم المستخدمين غير على دراية بمتطلبات النموذج 1099-DA

لعام الضريبة 2025، أدخلت دائرة الإيرادات الداخلية (IRS) النموذج 1099-DA، الذي يتطلب من الوسطاء الإبلاغ عن إجمالي العوائد من معاملات الأصول الرقمية.

بغض النظر عما توفره الوسطاء، يظل المستخدمون مسؤولين عن حساب أساس تكلفتهم المعدل لجميع معاملات العملات المشفرة لعام 2025، بما في ذلك مطابقة الأنشطة عبر منصات ومحفظات متعددة.

على الرغم من ذلك، قال 61% من المشاركين في الاستطلاع إنهم غير مدركين للقواعد الجديدة. وبين أولئك الذين قيّموا معرفتهم الخاصة، وصف 56% فهمهم لقواعد ضرائب العملات المشفرة بأنه جيد أو ممتاز.

فقط 17% صنّفوا معرفتهم بأنها ضعيفة أو غير موجودة. الالتباس حول الخضوع للضريبة أعمق من قواعد جديدة وحدها. فقط 49% من المشاركين حددوا بشكل صحيح أن حدثًا ضريبيًا يُفعّل كلما تم بيع العملات المشفرة.

جزء كبير من المشاركين نسبوا الخضوع للضريبة إلى إجراءات أخرى: 41% اعتقدوا أن نقل العملات المشفرة إلى حساب مصرفي يُعد حدثًا خاضعًا للضريبة، و36% اعتقدوا أن الأرباح تحتاج إلى تجاوز حد معين، مثل 600 دولار أو 2000 دولار، و31% اعتقدوا أن تحويل العملات المشفرة هو الإجراء المُحفز.

اعتقد 22% آخر أن نقل الأصول من حسابات أخرى يُعد حدثًا ضريبيًا، واعتقد 3% أن العملات المشفرة تقع خارج نطاق الاختصاص الحكومي تمامًا.

لا يزال تتبع تكلفة الأساس التحدي المركزي

يُحدد التقرير تتبع أساس التكلفة كأكبر مشكلة عملية استمرارية تواجه مُقدّمي ضرائب العملات المشفرة.

بلغ متوسط عدد المنصات أو المحافظ التي استخدمها المُستجيبون 2.5، واستخدم 83% المحافظ ذاتية التخزين في مرحلة ما.

عندما يقوم المستخدم بنقل عملة مشفرة من بورصة إلى أخرى، لا يمكن للبورصة المستقبلة الوصول إلى سعر الشراء الأصلي من المنصة المرسلة.

إذا كان أساس التكلفة مفقودًا عند تقديم المستخدم لإقراره، فقد تفترض دائرة الإيرادات الداخلية أن أساس التكلفة الأصلي يساوي صفرًا، مما يؤدي إلى مبالغة كبيرة في الأرباح الخاضعة للضريبة.

أشار التقرير إلى أن 76% من المشاركين كانوا على دراية بأن تعديلات أساس التكلفة قد تكون مطلوبة، لكن فقط 35% قاموا فعليًا بهذه التعديلات في الماضي.

قال 41% إضافيون إنهم على دراية بتعديلات أساس التكلفة لكنهم لم يقوموا بها، وقال 16% إنهم لا يعرفون ما معنى تعديل أساس التكلفة.

وصف شيهان تشاندراسيكيرا، محاسب قانوني ورئيس استراتيجية الضرائب في CoinTracker، مشكلة أساس التكلفة بأنها صعبة بشكل فريد الحل.

كيف يقوم المستخدمون بتقديم الطلبات وأين يناسب الذكاء الاصطناعي

وجد التقرير أن معظم مستخدمي العملات المشفرة يعتمدون على برامج ضريبية عامة (78%) ومحاسبين (52%) لتقديم إقراراتهم الضريبية.

يستخدم فقط 8% أدوات مخصصة لتسوية الضرائب المتعلقة بالعملات المشفرة، وهي نسبة أبرزها التقرير على أنها منخفضة بشكل غير متناسب نظرًا للتعقيد المتعلق بإعداد ضرائب العملات المشفرة هذا العام.

يزداد الاهتمام باستخدام الذكاء الاصطناعي في المهام المتعلقة بالضرائب. قال 47% من المشاركين إنهم سيستخدمون الذكاء الاصطناعي لحساب الدخل الخاضع للضريبة، وقاعدة التكلفة، والأرباح الرأسمالية.

قال 43% إن الذكاء الاصطناعي يمكنه تقديم توصيات استراتيجية ضريبية مخصصة، و39% سيستخدمونه لتحديد الخصومات والوفورات.

ذهب 30% أبعد من ذلك، وقالوا إنهم مستعدون للاعتماد على الذكاء الاصطناعي لإكمال عملية تقديم إقراراتهم الضريبية بالكامل. كما أن 44% سيستخدمون الذكاء الاصطناعي لإنشاء قائمة مراجعة للتحضير، و36% سيستخدمونه لمراجعة وتقديم الإقرار.

ظهرت المقالة أخبار العملات المشفرة: دراسة تكشف أن 61% من المستخدمين الأمريكيين غير مدركين لقواعد الضرائب لأول مرة على The Market Periodical.