النقاط الرئيسية

لا يزال البيئة Makro داعمة، على الرغم من تباطؤ الوتيرة: سجل المبلغ الإجمالي للنقود (M2) العالمي مستوى قياسيًا جديدًا عند 13.44 تريليون دولار أمريكي، وتحول تدفق أموال صناديق ETF للبيتكوين إلى صافي دخول لأول مرة منذ 14 شهرًا. ومع ذلك، دفع صدمة النفط الناتجة عن الصراع الإيراني مؤشر أسعار المستهلكين لشهر مارس إلى ارتفاعه إلى 3.3٪، مما قلص مسار خفض أسعار الفائدة من قبل مجلس الاحتياطي الفيدرالي.

مؤشرات سلسلة البيتكوين تنتقل من التقييم المتدني إلى التوازن المبكر: لقد خرجت المؤشرات الأساسية على السلسلة من منطقة الذعر في الربع الأول. حاليًا، السعر عند 70,500 دولار، أي أقل بحوالي 13% من تكلفة الدخول المتوسطة لحاملي العملات على المدى الطويل. كسر هذا المستوى سيكون إشارة رئيسية لعكس الاتجاه قصير الأجل.

يظل هدف السعر عند 143,000 دولار ومساحة الصعود بنسبة 2 ضعف ساريًا: بناءً على الأساس المحايد عند 132,500 دولار، مع تعديلات أساسية -10% واقتصادية كليًا +20%.

تم تخفيض الهدف من 185,500 دولار أمريكي في الربع الأول، لكن التصحيح الكبير في السعر الفوري يعني أن مساحة الارتفاع الفعلية من المستوى الحالي قد اتسعت.

الرياح المواتية الكلية لا تزال موجودة، لكن الزخم قد تباطأ

منذ نشر تقرير الربع الأول، انخفض البيتكوين بنحو 27٪، مع تذبذب المتوسط السعري في أوائل أبريل حول 70,500 دولار.

الصراع في إيران أدخل متغيرًا جديدًا، لكن البيئة الكلية لا تزال مواتية. ما تغير ليس الاتجاه، بل السرعة.

السيولة في مستويات قياسية جديدة، لكنها لم تُنقل بفعالية إلى البيتكوين

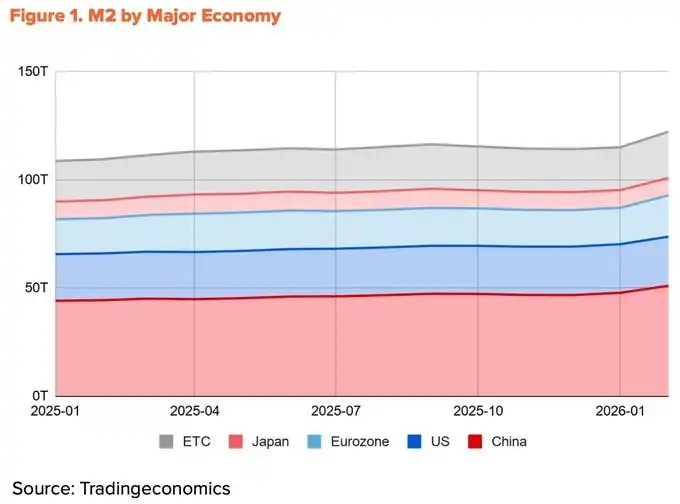

حتى فبراير 2026، استمر توسع الم2 عالميًا ليصل إلى مستوى قياسي قريب من 13.44 تريليون دولار أمريكي. ومع ذلك، انخفض البيتكوين بنسبة 27% مقارنة بالربع الأول. إن السيولة والسعر يتحركان في اتجاهين متعاكسين.

مصدر السيولة يفسر هذا التباين. فقد جاء أكثر من 60% من نمو العرض النقدي M2 في الاقتصادات الأربع الكبرى (الصين والولايات المتحدة ومنطقة اليورو واليابان) خلال العام الماضي من الصين، وذلك بفضل خفض بنك الشعب الصيني لنسبة الاحتياطي الإلزامي وتحوله الرسمي إلى موقف تيسيري في الربع الأول.

ساهمت الولايات المتحدة بنسبة 10% فقط. المشكلة تكمن في أن قنوات دخول السيولة القادمة من الصين إلى سوق البيتكوين محدودة.

لا تزال القيود على التداول الرقمي محليًا قائمة، بينما تخدم القنوات غير المباشرة عبر هونغ كونغ الصينية وسنغافورة بشكل رئيسي أموال المؤسسات. تشهد السيولة العالمية ذروتها التاريخية، لكن الحصة التي تصل فعليًا إلى سوق البيتكوين تتقلص.

الصراع في إيران يبطئ خطوات خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي

بسبب انسداد تدفق السيولة من الصين، لا تزال السيولة الأمريكية العامل الرئيسي لدفع البيتكوين. لكن حتى هذا الجزء تأجل بسبب الصراع الإيراني.

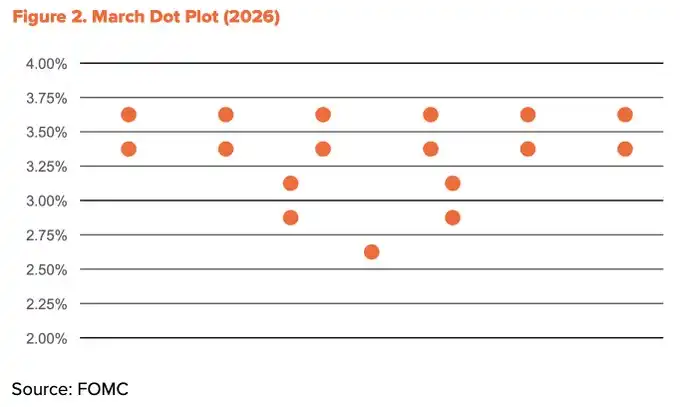

بعد الهجوم الذي شنته الولايات المتحدة وإسرائيل على إيران في 28 فبراير، تم إغلاق مضيق هرمز. ارتفع خام برنت إلى 118 دولارًا للبرميل في منتصف مارس، وسجل خام دبي أعلى مستوى تاريخي له عند 166 دولارًا للبرميل. وقد دفع هذا الصدمة مباشرة إلى ارتفاع التضخم. ارتفع مؤشر أسعار المستهلكين الأمريكي في مارس من 2.4٪ في فبراير إلى 3.3٪، وهو أعلى مستوى منذ عامين. وانخفضت مساحة خفض أسعار الفائدة من قبل مجلس الاحتياطي الفيدرالي نتيجة لذلك. وخفضت خريطة النقاط لمارس توقعات خفض أسعار الفائدة لعام 2026 إلى مرة واحدة فقط.

مع ذلك، لم يتغير الاتجاه التوسعية. في منتصف أبريل، أُعيد فتح جزء من مضيق هرمز، فانخفضت أسعار النفط بشكل كبير إلى حوالي 90 دولارًا. وثبت مؤشر أسعار المستهلكين الأساسي عند 2.6٪، مما يشير إلى أن الصدمة لم تنتشر بعد بشكل شامل عبر الاقتصاد الكلي.

تم ترشيح الرئيس ترامب رسميًا لـ Kevin Warsh كرئيس لمجلس الاحتياطي الفيدرالي القادم في أواخر يناير، وتجري حاليًا جلسات التأكيد في مجلس الشيوخ. ستنتهي ولاية باول في 15 مايو، ومن المرجح أن يستمر التوجه التوسعية. قد تنخفض عدد تخفيضات أسعار الفائض، لكن الاتجاه العام سيظل كما هو.

تدفقات رأس المال المؤسسية بدأت في الانعكاس

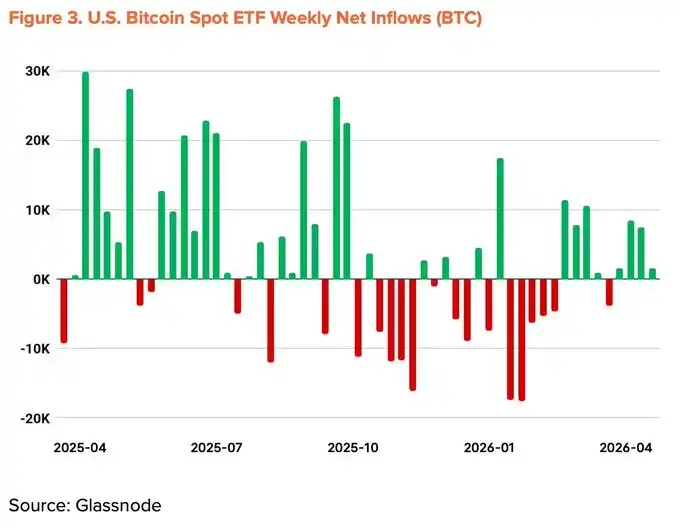

الانسحاب المؤسسي الذي دفع إلى الانخفاض في الربع الأول بدأ في الانعكاس. سجلت صناديق البيع الفوري للبيتكوين أسوأ تدفق شهري منذ إطلاقها في نوفمبر 2025، مع استمرارها في حالة تدفق صافي سالب لخمسة أشهر متتالية. ومع ذلك، منذ مارس، تحول التدفق الشهري الصافي إلى إيجابي. حتى منتصف أبريل، أصبح إجمالي تدفق الأموال للعام إيجابيًا، وعاد إجمالي حجم الأصول تحت الإدارة إلى 96.5 مليار دولار.

كما تتسارع حملات تجميع البيتكوين من قبل الشركات. إن استراتيجية "Strategy" أنفقت 2.54 مليار دولار أمريكي في أسبوع واحد (من 13 إلى 19 أبريل) لشراء 34,164 بيت كوين، ليرتفع إجمالي مخزونها إلى 815,061 بيت كوين. ومع ذلك، لم يزد عدد الشركات المشاركة في هذا الاتجاه بشكل ملحوظ.

تم تخفيض المؤشرات الكلية إلى +20%

لا تزال الرياح المواتية الهيكلية سليمة: توسع السيولة، الميل نحو التيسير النقدي، عودة تدفقات رأس المال المؤسسي إلى مسارها الصحيح، وتقدم قانون CLARITY الأمريكي. وقد عوّض جزئياً الرياح المعاكسة الأخيرة—الصدمات النفطية الناجمة عن إيران وتراجع وتيرة خفض أسعار الفائدة من قبل الفيدرالي—هذه المزايا. تم تعديل المؤشرات الكلية للربع الثاني بمقدار 5 نقاط مئوية مقارنة بالربع الأول، ليصبح +20%.

الانتقال من التقييم المنخفض إلى التوازن المبكر

لقد خرجت مؤشرات السلسلة من منطقة الخوف الشديد وتدخل مرحلة الانتقال نحو حدود التقييم المتدني والتوازن. لقد غادرت المؤشرات الرئيسية مثل MVRV-Z و NUPL و aSOPR منطقة الخوف في الربع الأول ودخلت مرحلة التعافي المبكرة.

على الرغم من أن ارتفاعًا حادًا أثناء ارتداد منطقة الذعر غير محتمل إلى حد كبير، إلا أن البيانات التاريخية تُظهر أن العائد السنوي المتوسط من هذا المستوى ظل دائمًا في خانة العشرات. لا يزال نسب المخاطرة إلى العائد في أحسن وضع لها الآن.

يجدر التذكير بأن متوسط أساس التكلفة للمستثمرين على المدى القصير (STH) ينخفض تدريجيًا.

هذا يشير إلى أن رأس المال المضارب يغادر، بينما يجمع المشترون الجدد عند مستويات أسعار أقل. يتوافق هذا الوقت مع استئناف التدفقات الصافية لصناديق ETF والمشتريات الكبيرة من قبل الاستراتيجية، مما يدعم الاستنتاج بأن المستثمرين المؤسسيين يجمعون باستمرار ضمن نطاق الخصم، وبالتالي خفض تكلفة الدخول المتوسطة.

مستوى المخاطر الرئيسي هو 54,000 دولار، وهو متوسط تكلفة الأساس على مستوى الشبكة بأكملها. إذا انخفض السعر تحت هذا المستوى، فسيؤدي ذلك إلى دخول الشبكة بأكملها في حالة خسائر غير محققة، مما يجعله قاعًا في السيناريوهات المتطرفة. أقوى مستويات المقاومة تقع عند 78,000 دولار، وتتطابق مع متوسط تكلفة الدخول للمستثمرين طويلي الأجل.

السعر الحالي عند 70,500 دولار أمريكي، وهو أقل بحوالي 13% من مستوى المقاومة هذا، مما يعني أن كميات كبيرة من الأموال قصيرة الأجل التي دخلت مؤخرًا في وضع خسارة غير محققة. يستحق التحرك الحاسم فوق 78,000 دولار أمريكي مراقبة دقيقة على المدى القصير.

نمو سطحي، توقف أساسي

في النصف الأول من أبريل، بلغ متوسط حجم معاملات البيتكوين اليومي 564,000 معاملة، بزيادة قدرها 37.9٪ مقارنة بالفترة نفسها من العام السابق. تبدو البيانات السطحية مشرقة، لكن التفاصيل تروي قصة أخرى.

انخفض عدد العناوين النشطة في نفس الفترة إلى 428,000 عنوان، بانخفاض قدره 13.2% على أساس سنوي و4.2% على أساس فصلي. انخفض متوسط حجم التحويلات الفردية إلى 1.19 BTC، مقارنة بـ 1.80 BTC في الربع السابق، بانخفاض قدره 34.1%. زاد عدد المعاملات، لكن عدد المشاركين وقيمة كل معاملة انخفضا.

يعكس هذا النمط قيام عدد قليل من المستخدمين بإجراء تحويلات صغيرة متكررة، وليس الاستخدام الاقتصادي الواسع للشبكة. قد يعود جزء كبير من نمو حجم التداول إلى تدفقات آلية مثل إيداعات منصات التداول، وليس مرتبطًا بالنمو الحقيقي.

تم الحفاظ على مؤشرات الأساسيات عند 0% في تقرير الربع الأول، استنادًا إلى توقعات توسع بيئة BTCFi. مع دخول الربع الثاني، أصبح هذا الحجة أضعف بكثير.

وفقًا لتقرير The Block "آفاق الأصول الرقمية لعام 2026"، انخفض إجمالي قيمة المغلقة (TVL) لـ Bitcoin L2 بنسبة 74% خلال العام، وانخفض إجمالي TVL لـ BTCFi بنسبة 10%، ليشكل فقط 0.46% من العرض الإجمالي للبيتكوين (91,332 BTC). على الرغم من نمو بروتوكولات فردية مثل Babylon و Lombard، إلا أن النظام البيئي بأكمله شهد انكماشًا.

تم تخفيض المؤشرات الأساسية إلى -10%

لم يُترجم النمو السطحي إلى توسع حقيقي في الشبكة، وقد تراجع البيانات الأساسية الداعمة لحجج BTCFi. تم كسر التوازن الذي كان يُظهر إشارات إيجابية وسلبية متعادلة في الربع الأول. وقد تم تخفيض مؤشرات الأساسيات في الربع الثاني من 0% إلى الحد الأدنى -10%.

السعر المستهدف 143,000 دولار أمريكي، مع وجود مساحة صعودية تبلغ ضعفين

باستخدام منهجية TVM، يُعتبر الأساس المحايد 132,500 دولارًا أمريكيًا بناءً على السعر المتوسط في أوائل أبريل 2026. بعد إضافة تعديلات أساسية بـ -10% وتعديلات كليّة بـ +20%، يُحدد سعر الهدف على مدار 12 شهرًا عند 143,000 دولارًا أمريكيًا.

هذا الرقم أقل بحوالي 23% من هدف 185,500 دولار أمريكي للربع الأول. ومع ذلك، اتسعت إمكانات الصعود الفعلية. بحسب السعر المتوسط، اتسعت مساحة الصعود من +93% في الربع الأول إلى +103% في الربع الثاني.

خفض الهدف السعري لا يعني التفاؤل. الاتجاه الكلي والهيكل على السلسلة لا يزالان يدعمان منطق السوق الصاعد على المدى المتوسط والطويل.

ثلاث نقاط مراقبة قصيرة الأجل:

· اختراق حاسم لمستوى التوازن المتوسط على مستوى الشبكة الكاملة عند 78,000 دولار أمريكي؛

· استمرار التدفق الصافي إلى صناديق التداول المنتقلة؛

تحول سياسة الفيدرالي الأمريكي بعد تخفيف المخاطر الجيوسياسية.

إذا تم تحقيق هذه الشروط الثلاثة في نفس الوقت، فإن هدف 143,000 دولار لا يزال قابلاً للتحقيق.