المؤلف: ماكس.س

بعد التقلبات الشديدة في عام 2024 والتحوّل الجذري في عام 2025، يقف قطاع التمويل الكمي الآن عند مفترق طرق جديد. وفي قمة الاستثمار الكمي الصينية السنوية لعامي 2025/2026 التي أُقيمت الأسبوع الماضي، ألقى الدكتور هه كانغ، رئيس قسم الاستراتيجيات ورئيس هندسة المالية في قسم الأبحاث في شركة هوا تاي للأوراق المالية، محاضرة عميقة بعنوان "اتجاهات قطاع التمويل الكمي في عام 2025 ونظرة مستقبلية لعام 2026". هذه ليست مجرد تقرير استراتيجي عن سوق الأسهم الصيني، بل دليل عملي يوضح كيف يمكن للقيمة المضافة (Alpha) العثور على مساحات جديدة للنمو في سوق أصبحت فيه المنافسة شديدة.

للمهنيين الذين يقعون في تقاطع Web3 والمالية التقليدية، تكشف هذه التقرير عن إشارة واضحة:إن ألفا التقليدية تتناقص، بينما أصبحت النماذج الجديدة - سواء كانت نموذج "Order as Token" القائم على النماذج الكبيرة أو الأصول البديلة مثل العملات المشفرة - مجالًا تنافسيًا لا يُستهان به للمستثمرين المؤسسيين.

ما يلي هو تحليل عميق ونظرة مستقبلية على الصناعة بناءً على محتوى محاضرة الدكتور هه كوانغ.

في عام 2025، سيكون عامًا يجمع بين "الطلب المرتفع" و"الارتفاع في التقلبات" بالنسبة لصناعة التحليل الكمي. تغيير بيانات ملحوظ هو أن حجم الأصول المدارة من قبل الصناديق الخاصة بالاستثمارات المالية قد ظل مرتفعًا، لكن نمو الصناديق العامة التحليلية كان أكثر سرعة. وبحلول الربع الثالث من عام 2025، تجاوز حجم منتجات الصناديق العامة المؤشرية المُحسّنة عتبة 200 مليار يوان، من بينها 120 مليار يوان تخص الحجم النشط للتحليل الكمي.

هناك تغيير هيكلية مثير للاهتمام وراء هذا: تغير الشخص الذي يحتل المرتبة الأولى.

تم كسر هيمنة اللاعبين الرئيسيين السابقين، وبرزت مؤسسات مثل بوداو وغوجين بفضل استراتيجياتها المرنة للغاية.في بحث الدكتور هه، فإن هذه الصناديق الكمية العامة المتفوقة في الأداء، في جوهرها، هي "صناديق خاصة ترتدي ملابس صناديق عامة". تتمتع هذه الصناديق بعوائد تجارية مرتفعة للغاية، وسرعات مذهلة في تطوير الاستراتيجيات، بل وحتى تستخدم تداولات اليوم الواحد (T+0) بنفس الكفاءة التي تستخدمها أفضل الصناديق الخاصة.

تُظهر هذه الظاهرة قواعد البقاء لعام 2025: نظرًا لصعوبة الحصول على عوائد زائدة بشكل أسي، فإن المرونة القصوى هي المفتاح الوحيد للنجاح في سوق تنافسي شديد. بالنسبة للمستثمرين،إن منطق التكوين السابق "اختيار العلامات التجارية الكبيرة والراحة" لم يعد مناسبًا.، يجب التعرف على المديرين الذين يمتلكون بالفعل القدرة على "التطوير المرن" من خلال تحليل السبب بطريقة أكثر دقة.

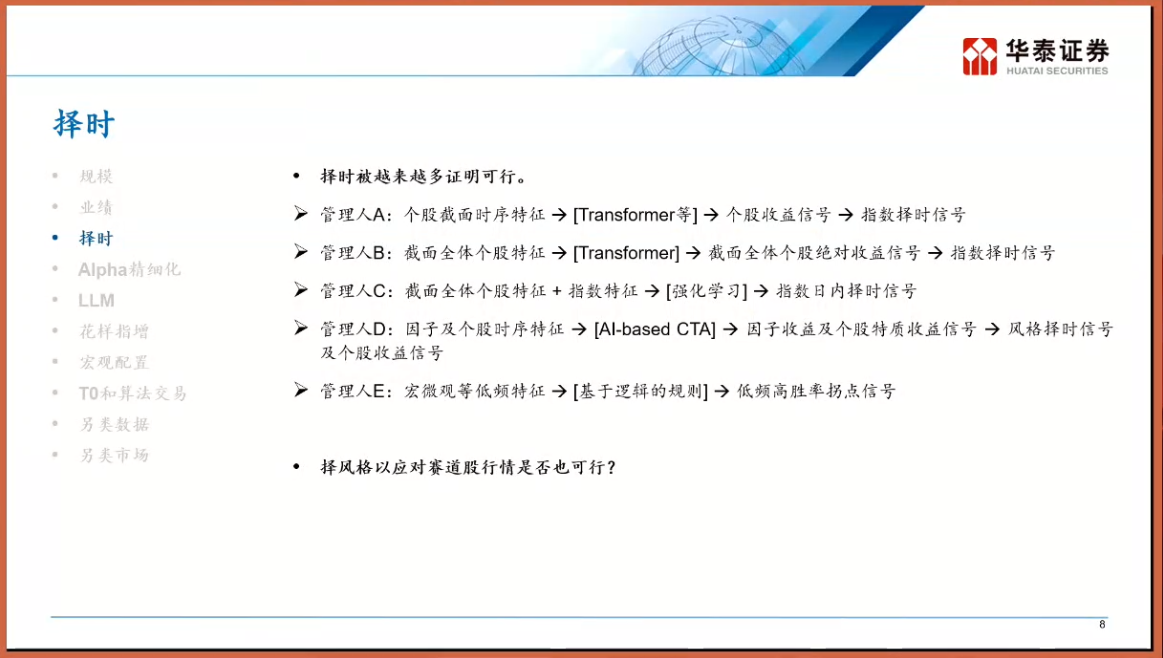

خلال الخمس سنوات الماضية، كان السرد السائد في صناعة التحليل الكمي هو "اختيار الأسهم بطاقة كاملة"، حيث يتم تغطية التقلبات في المؤشرات الكبيرة من خلال Alpha الناتج عن اختيار الأسهم. ولكن بعد تجربة تثقيف السوق في عام 2025، عاد "اختيار توقيت السوق" إلى مركز المائدة مرة أخرى. قسم الدكتور هه كونغ المديرين في السوق إلى خمس فئات هي A وB وC وD وE، وأهم فئة تستحق الانتباه هيالقادة من الفئة "E" —— مُنتَخِبُو توقيت القواعد المنطقية (Logic-based)على عكس التنبؤات في النموذج الأسود، فإن هذه الاستراتيجيات تنشئ سلاسل منطقية صريحة من نوع "إذا أ، إذن ب".

الصعود في نمذجة المجال الفرعي (Sub-domain Modeling).

مع تحسين فعالية السوق، أصبح من الصعب بشكل متزايد استخراج عوامل قابلة للتطبيق على السوق ككل. بدأ المدراء الرائدون في اعتماد استراتيجية "تقسيم وحكم": حيث يتم تقسيم أسهم السوق إلى مجالات مختلفة مثل الأسهم الناشئة، والأسهم الدورية، والأسهم الصغيرة، والأسهم الصغيرة جدًا، ويتم تدريب النماذج بشكل منفصل داخل كل مجال. هذا يشبه ما يحدث في Web3، حيث لا يمكنك استخدام منطق تجاري واحد لتعاملات Bitcoin وعملات Meme على السلسلة – لأن منطق التسعير، خصائص السيولة، وبنية المشاركين مختلفة تمامًا. من خلال النمذجة المقسمة حسب المجال، يمكن لل chiến lược الكمية استخلاص عوائد إضافية أعلى في الأسواق الجزئية.

إذا كان نمذجة المجالات الفرعية تمثل تحسينًا تكتيكيًا، فإن إدخال نماذج اللغة الكبيرة (LLM) يُعد ضربة استراتيجية تقلل من الأبعاد. ذكر الدكتور هوانغ كونغ ثلاث مستويات لتطبيق النماذج الكبيرة في التحويل الكمي، والمستوى الأكثر تأثيرًا هو المستوى الثالث: اعتبار معاملات التداول نوعًا من اللغة، أي "الطلب كرمز".

في معالجة اللغة الطبيعية التقليدية (NLP)، يتنبأ نموذج GPT بالكلمة (Token) التالية؛ أما في النماذج الكبيرة لسوق المال، فإن المدخلات تشمل سلسلة أسعار لفترة زمنية سابقة، وحجم التداول، وتدفق الأوامر، ويتنبأ النموذج بـ "رمز السعر" التالي. هذا ليس مجرد نقل تقني، بل ثورة في الطريقة التي نفكر بها.

عادةً ما تعتمد النماذج الكمية التقليدية على الانحدار الخطي أو غير الخطي إحصائيًا، بينما تسمح بنية Transformer للنماذج بالتقاط الاعتماديات ذات الدورات الزمنية الطويلة جدًا والأنماط غير الخطية المعقدة. تخيل أن التداولات المستقبلية لن تعتمد على ترجيحات خطية لعوامل محدودة، بل ستُنتج من خلال نموذج مالي كبير مُدرب مسبقًا، يولد مسارات أسعار مستقبلية بنفس الطريقة التي تُنتج بها النصوص. هذا يشبه إلى حد كبير منطق التداول القائم على الذكاء الاصطناعي المركّز على النوايا (Intent-centric) في مجال التشفير (Crypto) الحالي — حيث لم يعد الذكاء الاصطناعي مجرد أداة مساعدة، بل هو الكيان الرئيسي الذي يُنفِّذ العمليات مباشرةً.

البحر الأزرق للبيانات البديلة: التحول المؤسسي في سوق العملات الرقمية

عندما تصل العوائد الزائدة في سوق الأسهم الصيني إلى ذروتها، تبدأ الأموال الذكية في التحول إلى الأسواق البديلة ذات الارتباط الأقل من خلال تبادل العوائد (TRS) أو الكيانات البحرية.

بالنسبة لنظام تسوية الأوراق المالية الصينية (T+1) وقيود ارتفاع وانخفاض الأسعار، فإن سوق العملات المشفرة يتمتع بخصائص مثل التداول 7×24 ساعة، وتسوية T+0، وارتفاع التقلبات، وتناثر السيولة. بالنسبة للهيئات الكمية التي تمتلك القدرة على التداول عالي التردد ونماذج إدارة المخاطر، فإن هذا السوق يشبه سوق الأوراق المالية الصينية قبل عام 2015 - حيث يكثر وجود Alpha، ولا يزال منحنى المنافسة غير مكتمل.

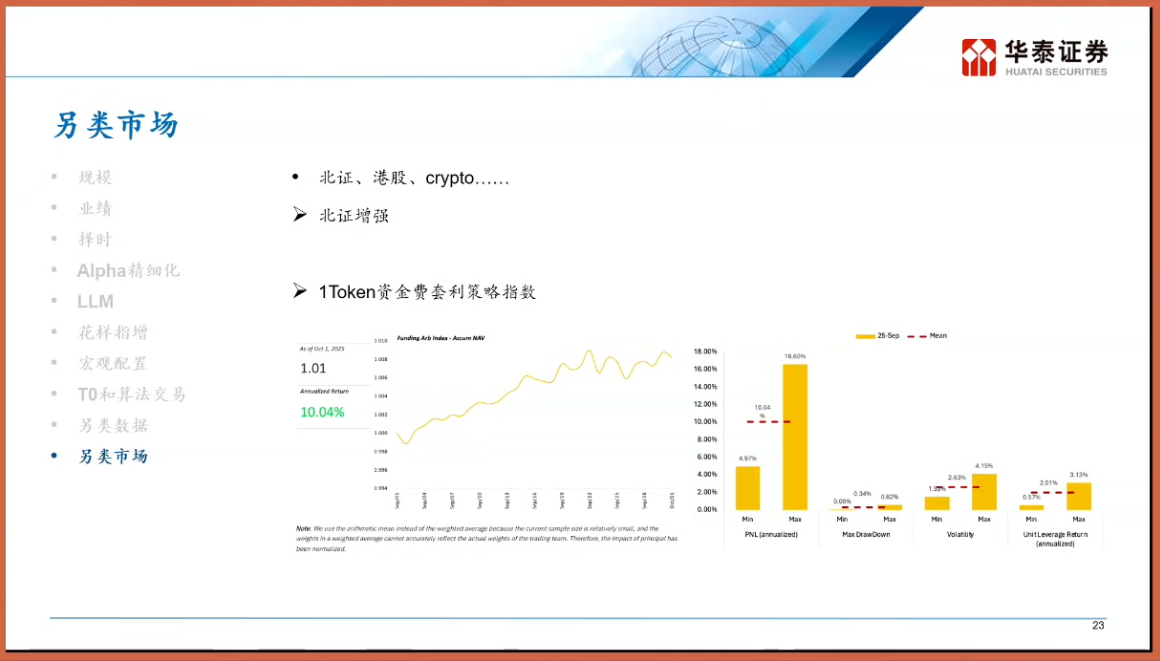

فيما يلي مقدمة خاصة حول استراتيجية تحوط رسوم التمويل (Funding Rate Arbitrage)، حيث يتطلب آلية العقود المستقبلية الدائمة في سوق العملات المشفرة دفع رسوم تمويل من قبل الطرفين (المضاربين على الارتفاع والانخفاض) للحفاظ على تثبيت السعر. خلال الدورة الصعودية، يُدفع عادةً معدلات تمويل مرتفعة من قبل المضاربين على الارتفاع إلى المضاربين على الانخفاض. وهذا يخلق نوعًا من الاستراتيجية "المحايدة تجاه السوق" ذات العائد الثابت: شراء الأصول الحالية وبيع العقود المستقبلية بنفس القيمة، مما يسمح بتحقيق عوائد مستقرة من رسوم التمويل مع تقليل مخاطر التقلبات السعرية. في هذا المجال، أصبح مؤشر استراتيجية تحوط رسوم التمويل لـ 1Token مؤشرًا مهمًا في الصناعة.

تُظهر بيانات الصناعة أن العائد السنوي المركب لاستراتيجيات هذا النوع يتجاوز بكثير عوائد المنتجات التقليدية ذات العائد الثابت خلال دورة سوقية معينة، كما أن ارتباطها بالاستثمارات التقليدية (مثل الأسهم والسندات) منخفض للغاية. تُعد 1Token مزودًا احترافيًا لخدمات المؤسسات في سوق الأصول الرقمية، حيث تعكس المؤشرات التي تبنيها ليس فقط فرصة الربح من الفروق السعرية في السوق ككل، بل تُظهر أيضًا تطور تحليل البيانات الكمية في مجال التشفير من "العمل اليدوي" نحو "الهيكل المؤسسي والمؤشرات".

من المهم للمهتمين بالمالية التقليدية متابعة مؤشرات مثل 1Token، لأنها توفر نافذة لرصد السعر الفوقي للسيولة في Web3. عندما تظل تكاليف التمويل مرتفعة لفترة طويلة، فهذا يعني أن هناك حماسة شديدة في السوق، وهو مؤشر تحذيري لزيادة الضغط على البيع في السوق现货؛ أما في المقابل، فقد يشير ذلك إلى فرصة جيدة لشراء الأصول بأسعار منخفضة.

في تطلعها إلى عام 2026، أعطى الدكتور هه كونغ كلمتين مفتاحيتين هما "الديناميكية" و"الاستمرارية في وجه الصدمات".

من التكوين الثابت إلى المنافسة الديناميكية: في الماضي، كان يتم تعيين وزن ثابت عند إعداد صناديق المؤشرات (FOF) أو تخصيص الأصول الكبيرة (مثل المزيج 60/40). ولكن في المستقبل، سيتعين تبني آليات تعديل ديناميكية. على سبيل المثال، عندما تصبح كثافة إحدى الاستراتيجيات (مثل تحسين مؤشرات الأسهم الصغيرة) مرتفعة جدًا، يجب تقليل وزنها بشكل نشط بسبب مخاطر "الاندفاعة الجماعية" الناتجة عن التداول المتجانس، حتى لو كانت أداؤها التاريخي ممتازًا.

لقد عانت "المنصات الهوائية" للمنتجات المالية من تراجعات مؤلمة، ووصلت مخاوف المستثمرين من المخاطر الهابطة إلى ذروتها. وستصبح المنتجات المشتقة ذات الهيكل "الهوائي" أو "الثلجية"، بالإضافة إلى منتجات تحسين المؤشرات المحمية بالخيارات، سائدةً في عام 2026. وهذا يشبه منطقيًا منتجات DeFi الهيكلية (Structured Products) — حيث يتم التضحية بجزء من العائدات المحتملة الصعودية لضمان تحقيق مستوى أعلى من اليقين وحماية رأس المال.

البحث عن الأصول ذات الارتباط المنخفض، سواء كان ذلك عن طريق العثور على أpha مستقل داخل سوق الأسهم الصينية (A)، أو تخصيص الأصول في سوق الأسهم المدعومة بالهونغ كونغ أو سوق الأسهم الأمريكي أو حتى الأصول المشفرة، فإن الهدف الأساسي هو تقليل ارتباط المحفظة ككل. وقد أشار الدكتور هه كونغ بشكل خاص إلى أنه بالرغم من صعوبة تحقيق Alpha النقي في سوق الأسهم المدعومة بالهونغ كونغ (السيولة المنخفضة، أدوات البيع القصيرة المكلفة)، فإن قيمتها لا تزال موجودة كجزء من تنويع المحفظة. أما سوق الأصول المشفرة، فيعتبر أنه بفضل منطقه التشغيلي الفريد، سيصبح عنصرًا مهمًا في تنويع المخاطر المالية التقليدية.

في الواقع، كشفت محاضرة الدكتور هه كانغ عن جوهر هندسة المالية: وهي عملية البحث عن اليقين في ظل عدم اليقين.

في صناعة الكميكس لعام 2025، تم جمع ثمار التقليدية بسهولة بالفعل. أمام العاملين في هذا المجال طريقان فقط: إما أن يركزوا بجد على الجوانب التقنية، ويستخدموا النماذج الكبيرة لاستخراج قواعد غير خطية أعمق، أو أن يخرجوا إلى الأسواق الخارجية من حيث الأصول، ويهاجموا بشكل مُنخفض الأبعاد في بحر أزرق مثل العملة المشفرة (Crypto).

وهو تحذير أيضًا للمقيمين الأصليين في الويب 3، حيث إن دخول المؤسسات الرائدة مثل شركة هوا تيان شين تونغ إلى هذا المجال من خلال الدراسات العميقة والاهتمام المتزايد يعني أن دخول القوات الرسمية مجرد مسألة وقت. وعند تطبيق تقنيات التحليل الكمي التقليدية في الأسواق المتداولة اللامركزية، ستأتي فرصة جديدة وتنافسية جديدة في آنٍ واحد.

في عام 2026، سواءً كان الأمر متعلقًا بالمالية التقليدية أو العملة المشفرة، فإن الناجين هم فقط من يستمرون في التطور.