المؤلف:@intern_cc، كول المشفر

التدقيق: فيليكس، PANews

من المتوقع أن تصبح الخيارات المشفرة أداة مالية رائدة بحلول عام 2026، بفضل تكامل ثلاث مسارات رئيسية: انخفاض عوائد DeFi التقليدية بسبب "يوم العوائد"، وظهور جيل جديد من المنتجات البسيطة "للخطوة الأولى" التي تُبسط الخيارات إلى واجهة تداول بضغطة زر واحدة، بالإضافة إلى اعتراف المؤسسات من خلال شراء Coinbase لـ Deribit بقيمة 2.9 مليار دولار.

على الرغم من أن خيارات سلسلة الكتل الحالية تمثل فقط نسبة صغيرة من حجم تجارة المشتقات المشفرة، فإن العقود الآجلة الصادرة لا تزال تهيمن على السوق بشكل مطلق. وهذا الفرق يشبه تمامًا الوضع الذي كانت عليه خيارات TradFi قبل انتشارها على منصة Robinhood.

حقق Polymarket معالجة 9 مليار دولار من التداولات في عام 2024 من خلال إعادة تعبئة الخيارات الثنائية مصحوبة ب chiến lược تسويقية ممتازة. إذا تأكدت الطلب على الرهانات الاحتمالية من قبل المستثمرين الأفراد، هل يمكن للخيارات في DeFi تحقيق تحول هيكلية مشابهة؟ عندما تبدأ البنية التحتية والديناميكية المربحة أخيرًا بالانسجام، فإن التنفيذ سيحدد ما إذا كانت الخيارات ستتغلب على العقبات أم أنها ستظل أداة خاصة بفئة محدودة.

نهاية الدخل السلبي

للتعرف على سبب احتمال اندلاع خيارات التشفير في عام 2026، يجب أولاً أن نفهم: ما الذي يختفي.

خلال الخمس سنوات الماضية، شهدت بيئات التشفير نموًا سريعًا، ويرجع المحللون في السوق إلى هذه الفترة كعصر ذهبي للعائدات التي يطلقون عليها "العائدات السهلة"، حيث يمكن للمشاركين تحقيق عوائد عالية بشكل ملحوظ مُعدَّلة للمخاطر دون الحاجة إلى عمليات معقدة أو إدارة نشطة تقريبًا. تُعتبر الأمثلة النموذجية على هذه الظاهرة ليست استراتيجيات الخيارات المعقدة، بل وسائل التحوط البسيطة والقاسية مثل تعدين إصدار الرموز، واستراتيجيات الدوران، وعمليات تبادل الفروق في العقود المستمرة.

تُعد تداولات الفرق الأساسية جوهر العوائد المشفرة. قد تبدو الآلية بسيطة على الورق، لكنها ليست كذلك في الواقع: نظرًا لوجود تحيز هيكلي طويل الأجل للاستثمار في المراكز الصعودية لدى المستثمرين الأفراد، يجب على أصحاب المراكز الصعودية دفع تكاليف لمالكي المراكز الهابطة عبر رسوم التمويل من أجل الحفاظ على مراكزهم. من خلال شراء الأصول الحقيقية وبيع العقود الدائمة، يبني المشاركين ذوي الخبرة مراكز محايدة تمامًا تأثير التقلبات السعرية (Delta Neutral)، في حين يحققون عوائد سنوية تبلغ ما بين 20% إلى 30%.

ومع ذلك، لا توجد وجبة مجانية في العالم. وباعتماد صناديق الاستثمار المتداولة في العملة المشفرة "بيتكوين"، أدى دخول المؤسسات المالية التقليدية إلى تحسين الكفاءة بحجم صناعي. بدأت كيانات التفويض وصناديق التحوط في تنفيذ هذه الصفقات بمليارات الدولارات، مما ضغط الهوامش إلى حدود سعر الفائدة على السندات الحكومية بالإضافة إلى مكافأة مخاطرة رفيعة. وقد اختفت هذه "المنفعة" بحلول نهاية عام 2025.

النظام المالي اللامركزي اتفاقية الخيارات"مقبرة"النظام ي

- تم إطلاق Hegic في عام 2020 مع ابتكار المسبح إلى المسبح، لكنه أغلق مرتين في مراحله الأولى بسبب أخطاء في الكود وعيوب نظرية المراهنات.

- تراجعت قيمة سوق ريبون من ذروتها البالغة 3 مليارات دولار بسبب انهيار السوق في عام 2022 والانتقال الاستراتيجي اللاحق إلى Aevo، وبلغت قيمة ما تبقى حوالي 2.7 مليون دولار في عام 2025 التي تم اختراقها.

- قدم Dopex خيارات السيولة المركزة، لكنها انهارت في النهاية بسبب ضعف تنافسية منتجات الخيارات الناتجة عن النموذج، وانخفاض كفاءة استخدام الأموال، وعدم استدامة اقتصاد الرموز في السوق الهابط الحاد.

- بعد أن أدركت Opyn أن تجارة الخيارات ما زالت تهيمن عليها المؤسسات، قررت التحول إلى البنية التحتية والابتعاد عن العملاء الأفراد.

النمط الفاشل متسق للغاية: من الصعب على البروتوكولات الطموحة تحقيق تدفق السيولة وتبسيط تجربة المستخدم في نفس الوقت.

مفارقة التعقيد

من المفارقات أن الخيارات التي تُعتبر نظريًا أكثر أمانًا وتوافقًا مع نوايا المستخدمين لم تنتشر على نطاق واسع مثل العقود المستقبلية الدائمة التي تتسم بمستوى أعلى من المخاطرة ومعقدة في آلياتها.

تبدو العقود الآجلة الدائمة بسيطة على الورق، لكن آلياتها معقدة للغاية. في كل مرة تشهد السوق انهيارًا، يُجبر المستثمرون على إغلاق صفقاتهم أو يتم تصفية رافعتهم تلقائيًا، وحتى التجار الكبار قد لا يفهمون بالضرورة منطق عمل العقود الآجلة الدائمة.

بالمقابل، لا تواجه الخيارات هذه المشكلات على الإطلاق. فعند شراء خيار شراء، تكون المخاطرة محدودة فقط برسوم الخيار، ويتم تحديد الخسارة القصوى مسبقًا قبل الدخول إلى السوق. ومع ذلك، فإن العقود المستقبلية المستمرة تهيمن على السوق، فقط لأن "الانزلاق إلى العverage 10 مرات" دائمًا يكون أسهل من "حساب مخاطر التعرض المعدلة عبر دلتا".

فخوص الأفكار المتعلقة بالعقود الدائمة

تفرض العقود الآجلة الصادرة عليك تحمل فارق السعر المتقاطع، وتُجبرك على دفع رسوم مزدوجة في كل صفقة.

حتى المراكز المحمية، يمكن أن تجعلك تخسر كل شيء.

إنها تعتمد على المسار، ولا يمكنك فتح مركز وتركه دون اهتمام.

لكن حتى لو كنت تعتقد أن تدفق الأموال الاتجاهية من المستثمرين الأفراد على المدى القصير سيظل يتجه نحو العقود الآجلة الخالية من الاستحقاق، فإن الخيارات ستظل تسيطر على حصة سوقية كبيرة في معظم الأدوات المالية الأصلية على السلسلة. إنها أدوات أكثر مرونة وقدرة على تحوط المخاطر وإنشاء عوائد.

خلال الخمس سنوات القادمة، ستتطور البنية التحتية للسلسلة تدريجيًا إلى البنية التحتية الخلفية لطبقة التوزيع، وستغطي نطاقًا أوسع من المال التقليدي.

تُمثل المُنظِّمات الابتكارية الحالية مثل Rysk و Derive أول موجة من هذا التحوّل، حيث تقدّم منتجات مُنظَّمة تتجاوز المجموعات الأساسية للرافعة المالية أو التمويل. سيحتاج المستثمرون ذوي الخبرة إلى أدوات أكثر تنوّعًا للقيام بإدارة المخاطر، والمضاربة على التقلبات، وتحقيق عوائد متنوعة من المحفظة، من أجل الاستفادة القصوى من البيئة اللامركزية.

أظهرت المالية التقليدية أن المستثمرين الأفراد يحبون الخيارات.

روبن هود ثورة

تظهر زيادة تداولات خيارات المستثمرين الأفراد في المالية التقليدية خريطة طريق واضحة. أطلقت شركة روبينهود تداول الخيارات بدون عمولات في ديسمبر 2017، مما أدى إلى ثورة في الصناعة، ووصلت ذروتها في أكتوبر 2019، عندما ألغت شركات تشارترست ودي.إم.دي.سيكيورتيز وإنتراست عمولات التداول في غضون أيام قليلة.

إن تأثيرها هائل:

- ارتفع حجم تداول الخيارات بين المضاربين الأمريكيين من 34% في نهاية عام 2019 إلى 45% إلى 48% في عام 2023.

- في عام 2024، بلغ إجمالي عدد عقود الخيارات التي ألغتها هيئة الرقابة المالية الأمريكية (OCC) مستوى قياسياً قدره 12.2 مليار عقد، وهو ما يمثل رقماً قياسياً للسنة الخامسة على التوالي.

- في عام 2020، شكلت أسهم المشاهير نسبة 21.4% من إجمالي تداولات الخيارات.

خيارات اليوم الصفر0DTEالانفجار في النمو

يُظهر 0DTE الاهتمام المتزايد من المستثمرين الأفراد بالرهانات قصيرة المدى ذات الارتفاع الكبير. ارتفع حجم تداولات الخيارات ذات 0DTE كنسبة من إجمالي تداولات الخيارات على مؤشر S&P 500 من 5% في عام 2016 إلى 51% في الربع الأخير من عام 2024، مع تجاوز المتوسط اليومي لحجم التداول 1.5 مليون عقد.

إن جاذبيته واضحة: رأس مال أقل، وعدم وجود مخاطر ليلة واحدة، ورافعة مالية تزيد عن 50 ضعفًا مدمجة، بالإضافة إلى دورة ملاحظة يومية، والتي يسميها الخبراء "تداوغا تردينج".

الحدة والمخاطر الصريحة

تُجذب الهيكلية غير الخطية لعائدات الخيارات التجار الم directionalين الذين يسعون لتحقيق عوائد غير متماثلة. يمكن لمشتري خيار الشراء تحمل رسوم خيارات تصل إلى 500 دولار أمريكي فقط، لكن لديه إمكانية تحقيق عوائد تزيد عن 5000 دولار أمريكي. كما تتيح لك معاملات الفروق ضبط الاستراتيجيات بدقة أكبر: حيث يمكنك تحديد الحد الأقصى للخسارة والربح المسبق قبل الدخول إلى السوق.

المنتجات والبنية التحتية الأساسية

التوظيف كحل

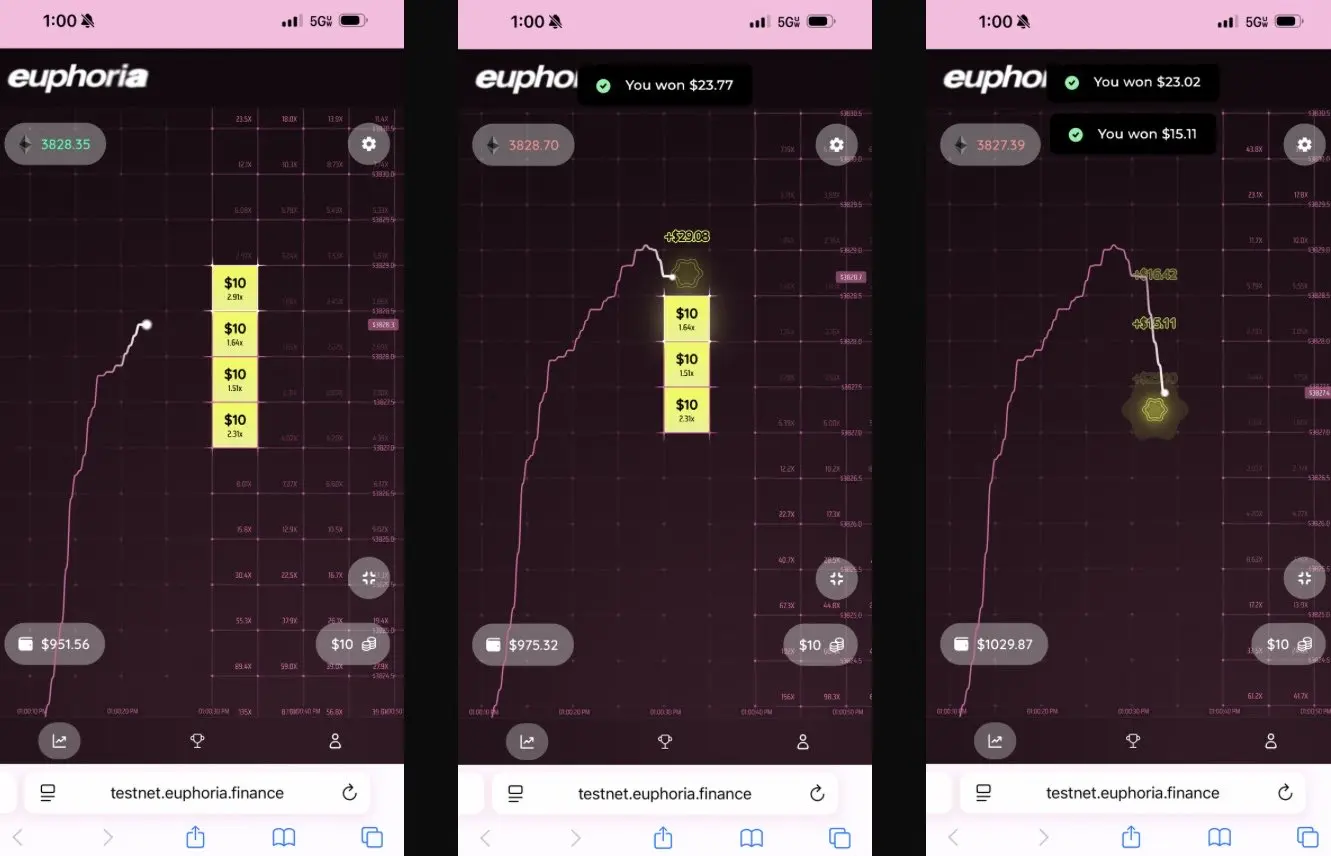

تتعامل بروتوكولات الجيل الجديد مع مشكلة التعقيد من خلال إخفاء الخيارات تمامًا عبر واجهة بسيطة، وتُعرف في الصناعة بـ "تطبيقات الدوبامين".

لقد حصلت Euphoria على تمويل بذري بقيمة 7.5 مليون دولار أمريكي من خلال فلسفة تبسيطية جريئة. رؤيتهم هي: "كل ما عليك هو مراجعة الرسم البياني ورؤية تغيرات خط السعر، ثم النقر على المربع في الشبكة الذي تعتقد أن السعر سيصل إليه في المرة التالية." لا حاجة لأنواع الطلبات، ولا إدارة الهوامش، ولا الحاجة إلى معرفة الرموز الإغريقية، فقط قم بإجراء المراهنات في الاتجاه الصحيح على CLOB.

بناء بنية تحتية فائقة السرعة بناءً على MegaETH.

أثبتت تنبؤات السوق مفهوم الاستراتيجية المبسطة:

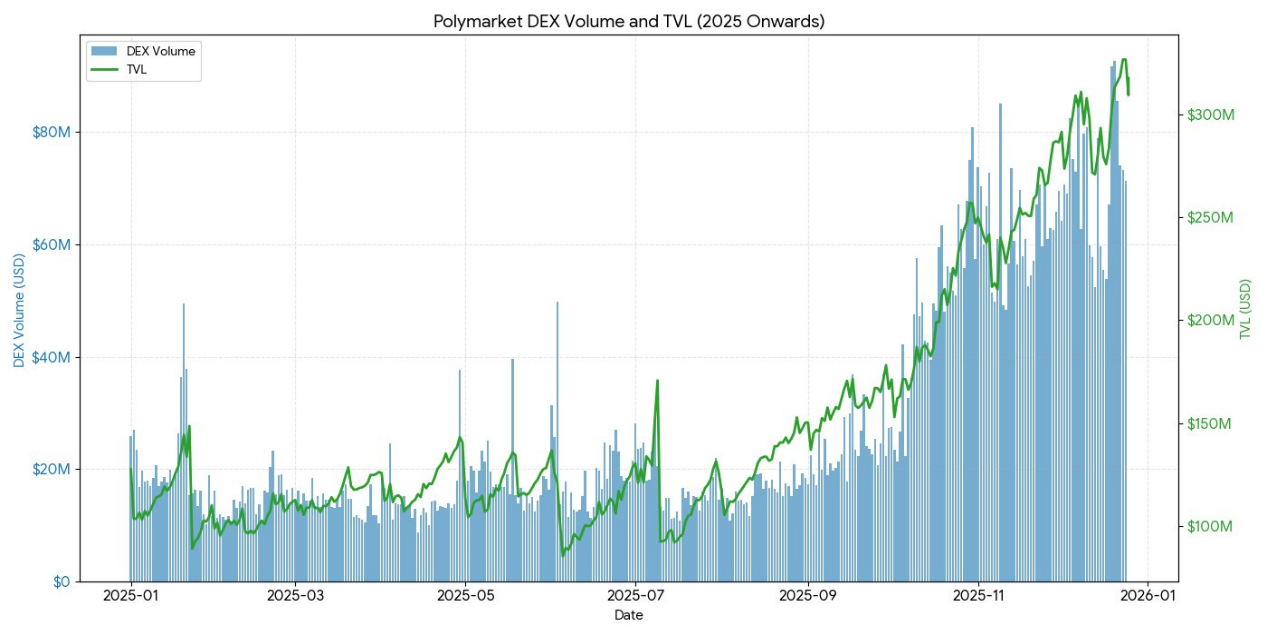

- تعامل منصة Polymarket مع أكثر من 9 مليار دولار في التداولات خلال عام 2024، ووصل ذروة عدد المستخدمين النشطين شهريًا إلى 314.5 ألف مستخدم.

- وصل حجم التداول الأسبوعي لـ Kalshi إلى أكثر من 10 مليار دولار أمريكي.

من حيث الهيكل، فإن هذين المنصتين مماثلتان للخيارات الثنائية، ولكن مفهوم "التوقع" يحول وصمة العار المرتبطة بالمقامرة إلى ذكاء جماعي.

كما أقرت شركة إنتراستوكس بشكل واضح، فإن عقود التنبؤ الخاصة بها هي "خيارات ثنائية في أسواق التنبؤ".

الخبرة هي: المضاربين الفرديين لا يريدون أدوات مالية معقدة، بل يبحثون عن رهانات احتمالية بسيطة وواضحة النتائج.

2025 سنة النظام المالي اللامركزي الوضع الحالي للخيارات

بحلول نهاية عام 2025، يمر إيكولوجي الخيارات في DeFi من التصاميم التجريبية نحو هيكل الأسواق الأكثر نضجاً والقابلية للدمج.

أظهرت الإطارات المبكرة العديد من المشكلات: حيث كانت السيولة موزعة على تواريخ استحقاق مختلفة، وزيادة التأخير والمخاطر التلاعبية بسبب الاعتماد على أوракيل (موفري البيانات) في التسوية، وحددت المخازن المرهونة بالكامل قيوداً على القدرة على التوسع. وقد دفع ذلك إلى التحول نموذج أحواض السيولة، وبنية الخيارات الدائمة، ونظام ضمانات أكثر كفاءة.

إن المشاركين الحاليين في خيارات DeFi يتم توجيههم بشكل رئيسي من قبل المستثمرين الأفراد الذين يسعون لتحقيق العوائد، وليس المؤسسات التي تسعى إلى التحوط. ينظر المستخدمون إلى الخيارات كأداة للدخل السلبي، حيث يبيعون خيارات الشراء المغطاة للحصول على مكافأة، وليس كأداة لنقل التقلبات. عندما تزداد التقلبات السوقية، يواجه مدخروي الخزينة مخاطر الاختيار العكسي بسبب نقص أدوات التحوط، مما يؤدي إلى أداء مستمر سيء وانسحاب رؤوس الأموال من TVL.

تعدى هيكلية العقود نموذجها التقليدي القائم على المواعيد النهائية، مما أدى إلى ظهور أنماط جديدة في مجالات التسعير والسيولة وغيرها.

الروسية

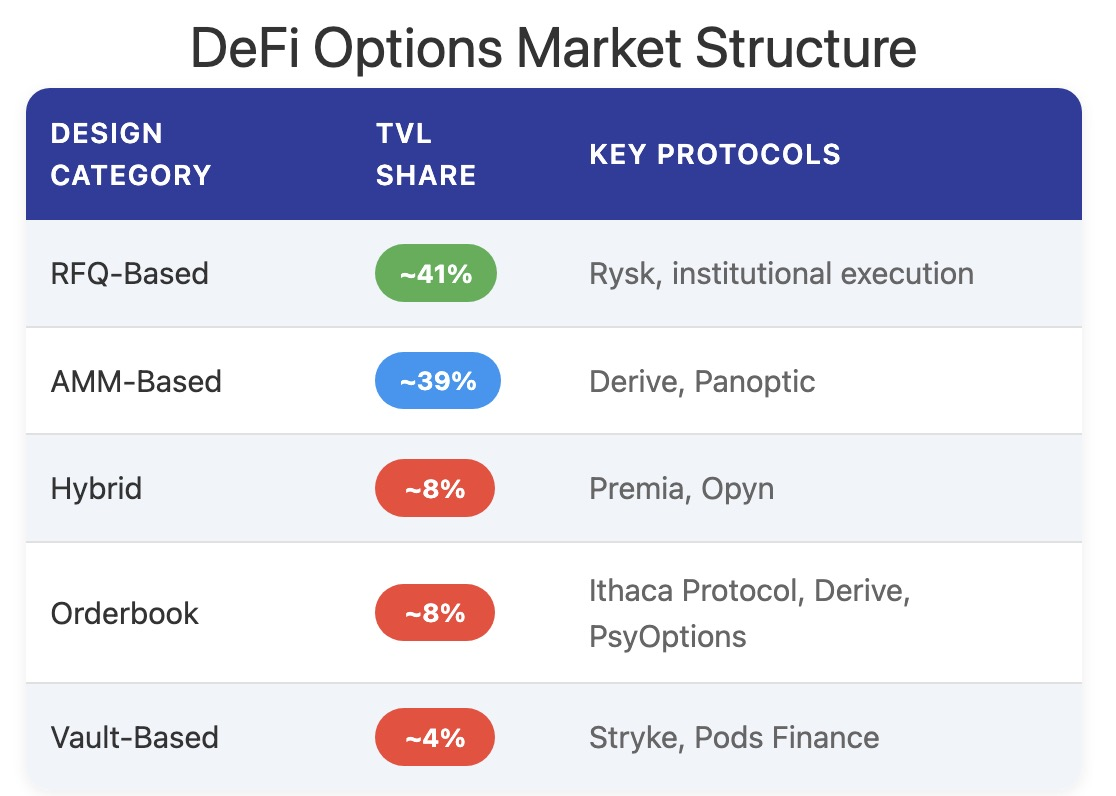

تُطبِّق Rysk آليات بيع الخيارات التقليدية من خلال الأصل على السلسلة في عالم DeFi، وتدعم خيارات الشراء المغطاة وخيارات البيع المضمونة نقدًا. يمكن للعملاء إيداع الضمان مباشرةً في العقد الذكي لفتح مراكز فردية، مع إمكانية تعديل سعر التنفيذ وتاريخ الاستحقاق حسب الرغبة. تُنفذ الصفقات عبر آلية طلب أسعار فورية، حيث يقدِّم المتعاملون معها عروضًا تنافسية من خلال مزادات سريعة على السلسلة، مما يتيح تأكيدًا فوريًا وتحصيل رسوم الخيار مسبقًا.

تتبع العوائد هيكل الخيارات الصادرة القياسية:

- إذا كانت السعر عند الاستحقاق < سعر التنفيذ: تنتهي الخيارات بدون قيمة، ويحتفظ البائع بالضمان + رسوم الخيار

- إذا كانت السعر ≥ سعر التنفيذ عند الاستحقاق: يتم تسليم العقد الفعلي في سعر التنفيذ، ويحتفظ البائع برسوم الخيار، لكنه يتخلى عن الأرباح الناتجة عن الزيادة.

يُطبَّق هيكل مشابه أيضًا على الخيارات على الضمان النقدي، حيث تتم التسويات المادية تلقائيًا على السلسلة.

تستهدف Rysk المستخدمين الذين يسعون لتحقيق عوائد مستدامة وغير تضخمية من مكافآت الخيارات، حيث يتم تأمين كل موضع بالكامل دون مخاطر المدين المقابل، ويتم استخدام التسوية على السلسلة بشكل قطعي. كما أنها تدعم ضمانات متعددة الأصول، مثل ETH و BTC و LST و LRT، مما يجعلها مناسبة لإدارة الأصول المتقلبة من قبل DAOs والخزائن والصناديق والهيئات.

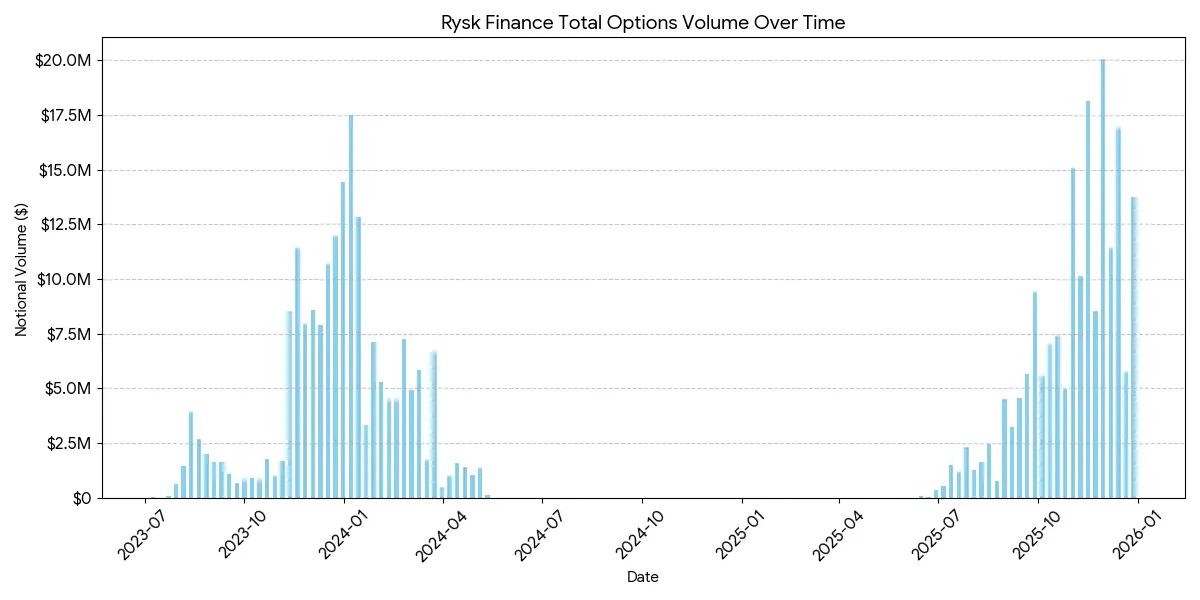

وصل حجم المراكز المتوسط على منصة Rysk إلى خمسة أرقام، مما يدل على وجود استثمارات تابعة لمؤسسات مالية.

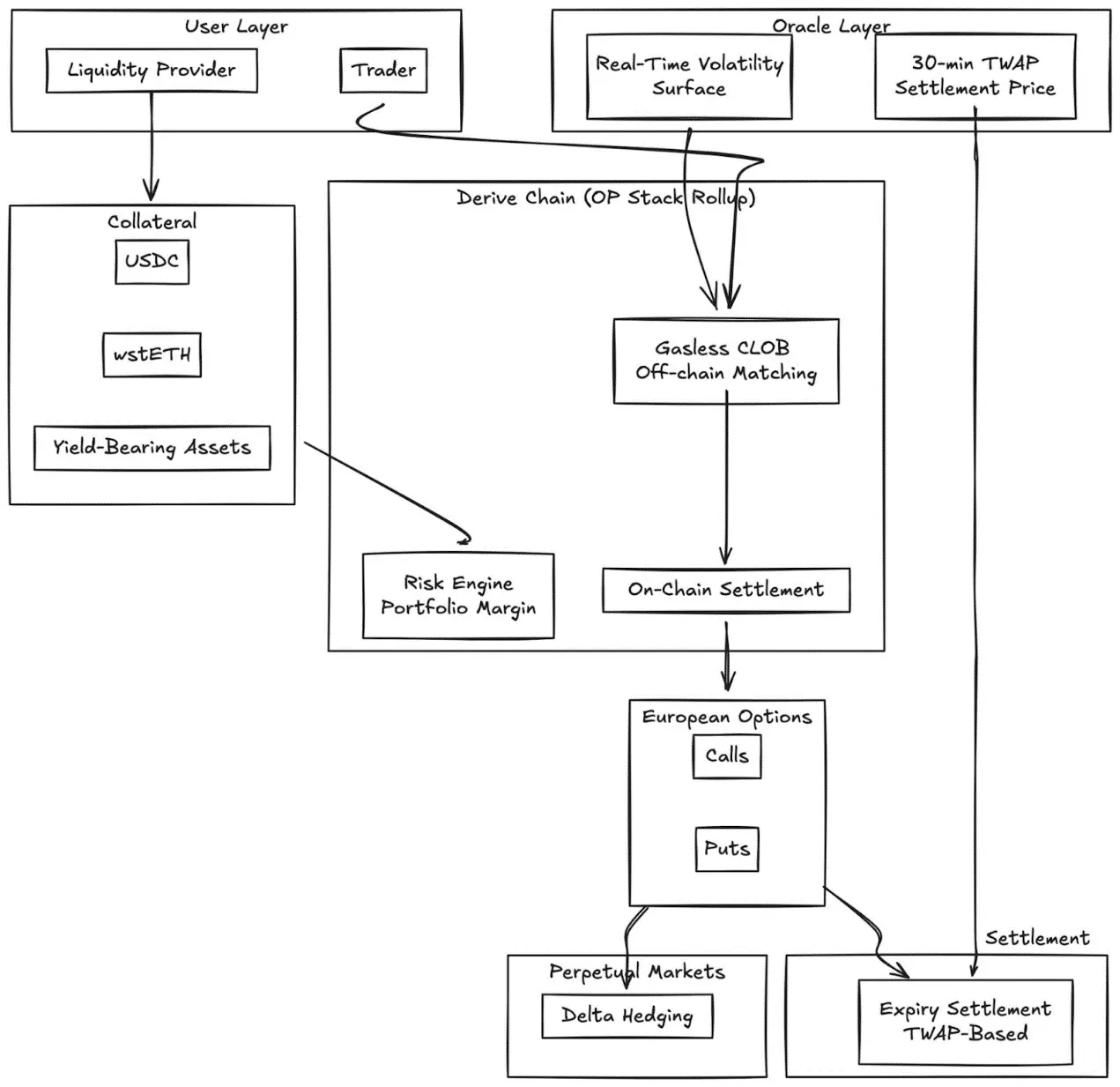

تُشتق.الكسرون

Derive (وهي سابقاً Lyra) انتقلت من هيكل AMM التأسيسي إلى سجل أوامر مركزي بدون رسوم Gas مع تنفيذ على السلسلة. توفر هذه البروتوكول خيارات أوروبية مضمونة بالكامل، مع سطح تقلبات ديناميكي وحسابات تعتمد على TWAP لمدة 30 دقيقة.

الابتكار الرئيسي:

- تسعير سطح التقلب الزمني الفوري عبر مصادر خارجية

- ماكينّا التنبؤ TWAP لمدة 30 دقيقة تقليل مخاطر التلاعب في المواعيد

- دمج الأسواق المستمرة لتحقيق تحوط دلتا مستمر

- الدعم للرهن العقاري المربح (مثل wstETH) والرهن المركب، لزيادة كفاءة رأس المال

- جودة الأداء: تنافسية مقارنةً بمنصات CeFi الأصغر حجمًا

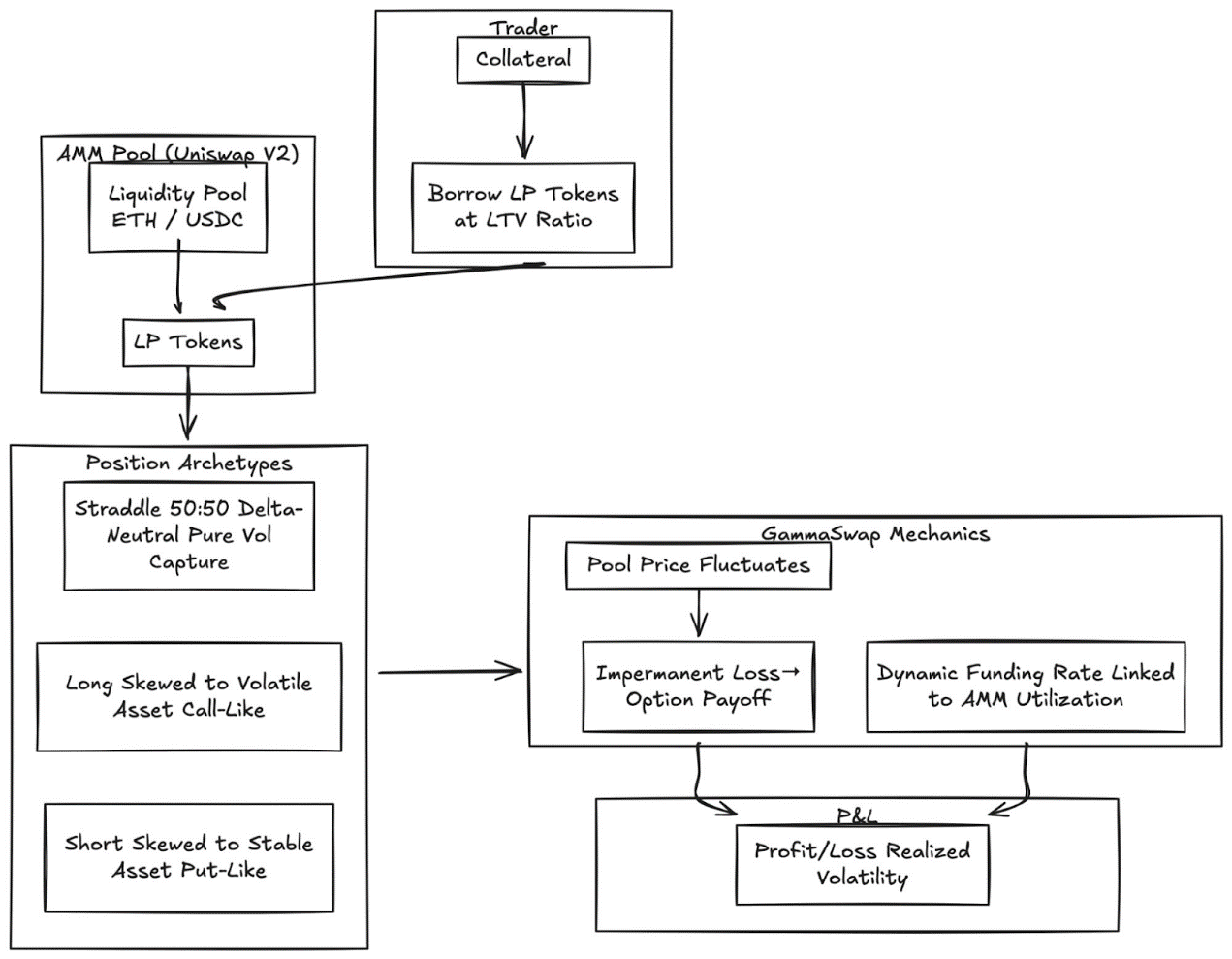

غاما سويب

قدمت GammaSwap خيارات تبادلية غير مصطنعة مبنية على سيولة AMM.

بدلاً من الاعتماد على أوراكل أو تواريخ استحقاق ثابتة، فإنه يولد تعرضًا مستمرًا للتقلبات من خلال الاقتراض من سوائلية AMM مثل Uniswap V2.

يقوم هذا الآلية بتحويل خسارة العشوائية إلى عوائد خيارات قابلة للتداول:

- يُقرض المُتّجَرُونَ رموز LP بالقيمة المُقرَضَة نسبةً إلى نسبة القيمة المُقرَضَة المُحدَّدة

- مع تقلبات أسعار السوق، تتغير قيمة الضمانات مقارنةً بقيمة المبلغ المُقترض.

- تتناسب الأرباح والخسائر تناسبًا مباشرًا مع التقلبات المحققة.

- معدل تمويل الديناميكي مرتبط بدرجة استخدام AMM

نوع الموقف:

- الخيارات المتقاطعة: دلتا محايدة (50:50)، التقاط التقلبات بشكل خالص

- خيارات المتاجرون: يميل الرهن إلى الأصول ذات التقلبات العالية (مثل خيارات الشراء)

- الخيارات الفارغة: يُفضَّل أن تكون الضمانات في الأصول ذات الاستقرار الأعلى (مثل خيارات البيع)

يقوم هذا الميكانيزم بحذف الاعتماد على المُنبهات تمامًا من خلال استخلاص جميع الأسعار من الحالة الداخلية لـ AMM.

بانونتيك

خيارات مستمرة بدون أوракيل على منصة Uniswap.

Panoptic تمثل ثورة جذرية: خيارات مستمرة بدون متنبؤين تُبنى على السيولة المركزة في Uniswap v3. يمكن تفسير أي موضع لسيولة Uniswap (LP) كمجموعة من الخيارات متعددة الاتجاهات، وتُدفع الرسوم على شكل تدفق مستمر من رسوم الخيارات.

الرؤية الأساسية: تُظهر المراكز في Uniswap v3 ضمن نطاقات سعرية محددة أداءً مشابهًا لمزيج خيارات فارغة، حيث تتغير قيمتها "ديلتا" حسب التغيرات في السعر. يُشكل Panoptic هذا المفهوم بشكل رياضي من خلال السماح للمتداولين بإيداع رصيد كفالة واختيار نطاق السيولة لبناء مراكز خيارات مستمرة.

الميزات الأساسية:

- التقييم بدون أجهزة التنبؤ: يتم تسعير جميع المراكز باستخدام بيانات التسعير والسيولة الداخلية لـ Uniswap

- الاستحقاق الدائم: يمكن الاحتفاظ بخيارات الاستحقاق الدائم إلى أجل غير مسمى، مع تدفق مستمر للرسوم، وليس وجود تواريخ استحقاق منفصلة.

- القابلية للدمج: مبنية على منصة Uniswap ودمجت بروتوكولات التمويل والدخل المُنظم والتحوط

و سيفي المقارنة:

ما زال الفجوة مع البورصات المركزية كبيرة. يهيمن Deribit على السوق عالميًا، مع وجود عقود مستفادة تزيد قيمتها عن 3 مليار دولار أمريكي يوميًا.

توجد عوامل هيكلية عديدة تؤدي إلى هذا الاختلاف وهي كالتالي:

العمق والسيولة

تقوم CeFi بتركيز السيولة في العقود المعيارية، مع أسعار تنفيذ متباعدة قليلًا، وتدعم كتالogs أوامر تبلغ قيمتها ملايين الدولارات لكل سعر تنفيذ. أما السيولة في DeFi فما زالت منفصلة بين البروتوكولات و أسعار التنفيذ وتواريخ الاستحقاق، حيث تعمل كل بروتوكول على حدة مع مجموعات تمويل مستقلة وغير قادرة على مشاركة الضمانات.

جودة التنفيذ: توفر Deribit و CME تنفيذًا تدريجيًا فوريًا تقريبًا. توفر النماذج المستندة إلى AMM مثل Derive فروق سعر أصغر للخيارات ذات السيولة العالية والقيمة العادلة القريبة، ولكن تُقل جودة التنفيذ بالنسبة للصفقات الكبيرة والأسعار المستبعدة تمامًا.

كفاءة التأمين: تسمح منصات CeFi بالتأمين المتقاطع عبر الأدوات؛ بينما لا تزال معظم بروتوكولات DeFi تفصل الأصول التأمينية حسب الاستراتيجية أو حوض التمويل.

ومع ذلك، فإن خيارات DeFi تتمتع بمزايا فريدة: الوصول بدون إذن، الشفافية على السلسلة، والتوافق مع مجموعة أوسع من تقنيات DeFi. مع تحسن الكفاءة الرأسمالية وازالة البروتوكولات لمشكلة التجزؤ من خلال الغاء المواعيد النهائية، فإن هذه الفجوة ستنكمش.

تحديد موقع المؤسسة

Coinbase-Deribit سوبر ستاك:

Coinbase تشتري Deribit بقيمة 2.9 مليار دولار أمريكي، مما يحقق تكاملًا استراتيجيًا لجميع مكونات رأس المال المشفرة:

- التكامل الرأسي: يمكن استخدام مخزون البيتكوين المعتمد من المستخدمين على منصة Coinbase كضمانة للتداول في الخيارات على منصة Deribit.

- الهامش المتقاطع: في DeFi المجزأ، يتم توزيع الأصول عبر بروتوكولات مختلفة. أما على منصات Coinbase/Deribit، فإن الأصول تُركّز في حوض واحد.

- التحكم في دورة الحياة الكاملة: من خلال شراء Echo، تسيطر Coinbase على سلسلة من الإصدار إلى التداول الفوري إلى تداول المشتقات.

تُعد الخيارات آلية فعّالة لإدارة مخاطر رأس المال للهيئات والمُنظّمات الأصلية المشفرة (DAO):

- شراء خيارات البيع لضمان الحماية من المخاطر الهابطة، وتحديد الحد الأدنى لقيمة الأصول النقدية.

- بيع خيارات الشراء المغطاة كوسيلة للتحوط ضد الأصول غير المستخدمة وإنشاء تدفق دخل نظامي.

- تتيح تضمين مخاطر الخيارات في رموز ERC-20 تجنيس المراكز الخطرة.

ستقوم هذه الاستراتيجيات بتحويل مبالغ العملات الرقمية ذات التقلبات الكبيرة إلى احتياطيات أكثر استقرارًا ومُحسنة من حيث المخاطر، وهي أمر بالغ الأهمية لاعتماد المؤسسات على أموال منظمة حوكمة الدي.

LP تحسين الاستراتيجية

حزمة أدوات LP القابلة للتوسيع، والتي تحوّل السيولة السلبية إلى استراتيجيات تحوط أو تحسين عوائد نشطة:

- الخيارات كأداة تحوط ديناميكية: يمكن لمستخدمي Uniswap v3/v4 الذين يوفرون السيولة (LPs) تقليل خسارة السعر غير الملموسة من خلال شراء خيارات البيع أو بناء فروق أسعار محايدة دلتا. تسمح منصات مثل GammaSwap وPanoptic باستخدام السيولة كضمانة للحصول على عوائد مستمرة من الخيارات، مما يساعد على تقليل مخاطر العقود الذكية الآلية (AMM).

- الخيارات كإضافة للعائد: يمكن للخزينة تنفيذ تلقائيًا استراتيجيات خيارات الشراء المغطاة والخيارات المضمونة نقدًا ضد المراكز كمتداول في السوق أو المراكز الحالية.

- استراتيجية تستهدف دلتا: تتيح الخيارات الآجلة لـ Panoptic اختيار التعرض المتعادل دلتا أو القصير أو الطويل من خلال ضبط سعر التمرين ومدة الصلاحية.

المنتجات التركيبية القابلة للدمج

- التكامل مع الخزنة: تُحَوِّل الخزنة الآلية استراتيجيات التقلبات القصيرة الأجل إلى أدوات عوائد مُحَوَّلة إلى رموز، مشابهةً للأوراق المالية المُنظمة على السلسلة.

- خيارات متعددة الأرجل: صمّمت بروتوكولات مثل Cega عوائد تعتمد على المسار (السندات المزدوجة العملة، خيارات الاسترداد التلقائي)، وهي تتمتع بالشفافية على السلسلة.

- التركيب عبر البروتوكولات: الجمع بين عوائد الخيارات مع القروض أو إعادة الضمان أو حق الاسترداد لخلق أدوات مختلطة للrisk.

النظرة المستقبلية

لن يتطور سوق الخيارات إلى فئة واحدة. بل سيتطور إلى مستويين مختلفين تمامًا، وكل مستوى يخدم نوعًا مختلفًا من مستخدمي السوق ويقدم منتجات مختلفة تمامًا.

الطبقة الأولى: خيارات تجريدية موجهة إلى المتعاملين الأفراد من العامة

إن نجاح بورصة Polymarket يثبت أن المضاربين الصغار لا يرفضون الخيارات، بل يرفضون التعقيد. إن حجم التداول البالغ 9 مليار دولار لا يأتي من المضاربين الذين يفهمون التقلبات الضمنية، بل يأتي من المستخدمين الذين يرون المشكلة ويختارون موقفًا ويضغطون على الزر.

ستدفع تطبيقات مثل Euphoria والتطبيقات المشابهة لها في مجال الدوبامين تطوير هذه النظرية. تعمل آليات الخيارات في الواجهة الخلفية لواجهة التداول بالضغط. لا توجد حروف يونانية، ولا تواريخ انتهاء الصلاحية، ولا حسابات الهامش، بل هناك فقط أهداف أسعار على الشبكة. المنتج هو الخيار نفسه.

تجربة المستخدم تشبه اللعبة.

ستلتقط هذه الطبقة الحجم الحالي المهيمن عليه من قبل العقود المستمرة: المراهنات القصيرة المدى والمرتبطة بالتردد العالي والمحفزة لهرمون الدوبامين. الميزة التنافسية ليست هندسة مالية، بل هي تصميم تجربة المستخدم وواجهات أولوية الهاتف المحمول والردود الفورية بمستوى تحت الثانية. الفائزون في هذه الطبقة يشبهون أكثر تطبيقات المستهلكين، وليس منصات التداول.

الطبقة الثانية: كبنية تحتية للتنظيم النظام المالي اللامركزي الخيارات

لن تتنافس بروتوكولات مثل Derive و Rysk مع المستثمرين الأفراد. ستخدم هذه البروتوكولات سوقًا مختلفًا تمامًا: المؤسسات اللامركزية (DAO) التي تدير صناديق بأرقام تصل إلى ثمانية أرقام، والصناديق التي تبحث عن عوائد غير مترابطة، ومستثمري السوائل الذين يرغبون في تحوط خسائرهم العشوائية، ومخططي الأصول الذين يبنون منتجات مهيكلة.

تتطلب هذه الطبقة مهارات تقنية ممتازة. تشمل الميزات مثل هامش المحفظة وضمان التمويل المتبادل ونظام طلب العروض وسطح تقلبات ديناميكي، وغيرها من الميزات التي قد لا يستخدمها المستثمرون الأفراد كثيرًا، لكنها ضرورية جدًا للمستثمرين المؤسسيين.

إن مزودي الخزنة اليوم هم البنية التحتية المبكرة على مستوى المؤسسات.

يحتاج مستثمرو الأصول على السلسلة إلى قدرة التعبير الكاملة لخيارات التداول: استراتيجيات تحوط واضحة، تراكب العوائد، استراتيجيات دلتا المحايدة، منتجات مركبة قابلة للدمج.

الزلاجات الرافعة والأسواق البسيطة للقروض والائتمان لا يمكنها الوفاء بذلك.

القراءة المرتبطة:هل سوق التنبؤ هو شكل ممتد من خيارات ثنائية؟