المؤلف الأصلي: ChandlerZ، أخبار الرؤية المستقبلية

أعلنت مؤخراً هونغ كونغ الصينية عبر الجريدة الرسمية أن السلطات تجري استشارات حول تنفيذ إطار التقارير عن الأصول المشفرة (Crypto-Asset Reporting Framework, CARF) التابع لمنظمة التعاون والتنمية الاقتصادية (OECD)، بالإضافة إلى التعديلات المتعلقة بالمعايير المشتركة للتقارير (Common Reporting Standard, CRS).

وأشارت إلى أن هونغ كونغ، منذ عام 2018، تتبادل تلقائيًا معلومات الحسابات المالية مع السلطات الضريبية الشريكة وفقًا لمعايير التقارير المشتركة التي وضعتها منظمة التعاون الاقتصادي والتنمية (OECD)، مما يسمح للجهات الضريبية المعنية باستخدام هذه المعلومات في تقييم الضرائب، بالإضافة إلى الكشف عن الجرائم الضريبية ومكافحتها. والهدف المستقبلي هو بدء تبادل المعلومات الضريبية المتعلقة بمعاملات الأصول المشفرة تلقائيًا مع السلطات الضريبية الشريكة المعنية ابتداءً من عام 2028، وتطبيق نسخة CRS المحدثة الجديدة ابتداءً من عام 2029.

بالإضافة إلى ذلك، اعتبارًا من 1 يناير 2026، ستبدأ بريطانيا و40 دولة أخرى في تطبيق قواعد جديدة للرقابة الضريبية على الأصول المشفرة، اعتبارًا من 1 يناير، تتطلب من مزودي خدمات العملات المشفرة المحلية البدء في جمع بيانات محفظة المستخدم وبيانات المعاملات، استعدادًا لتبادل المعلومات الضريبية عبر الحدود لاحقًا.

على سبيل المثال في المملكة المتحدة، يجب أن تبدأ بورصات العملات المشفرة العاملة في البلاد في جمع سجلات المعاملات التفصيلية والمعلومات الكاملة لجميع العملاء البريطانيين. ستستخدم هيئة HMRC البيانات المجمعة لمقارنة إقرارات ضريبة المستخدمين وضمان الامتثال الضريبي، حيث سيواجه المخالفون عقوبات. أشار قطاع الصناعة إلى أن البيانات ذات الصلة قد تُستخدم مستقبلاً في التحقق من الهوية والتحقيق في غسل الأموال والتحقيقات الجنائية، مما سيكون له تأثير عميق على الخصوصية والامتثال في قطاع العملات المشفرة.

هل أصبحت ضرائب تداول العملات المشفرة حقيقة؟ بدأ السوق في ظهور مناقشات واسعة النطاق. إذا قدمت هونغ كونغ التقارير، فهل ستقدم الصين أيضًا التقارير؟ هل سيتعين دفع ضرائب متأخرة على تداول العملات المشفرة مستقبلًا؟

ما هي إطار الضرائب العالمي CARF؟

إطار الإبلاغ عن الأصول المشفرة هو مجموعة من المعايير الدولية للشفافية الضريبية المتعلقة بالمعلومات في الأصول المشفرة، تم إعدادها من قبل منظمة التعاون الاقتصادي والتنمية (OECD) بتفويض من مجموعة العشرين. الهدف الأساسي لهذا الإطار هو دمج معاملات الأصول المشفرة، التي كانت في الماضي صعبة الاختراق من قبل السلطات الضريبية وسهلة التحويل عبر الحدود، ضمن شبكة معلومات يمكن جمعها بشكل قياسي وتبادلها تلقائيًا بين السلطات الضريبية. وقد وافقت OECD في عام 2022 على قواعد إطار الإبلاغ عن الأصول المشفرة (CARF) وتعليقاته، ووضحت هدف تصميمه وهو جمع معلومات الضرائب ذات الصلة بأسلوب موحد، وتبادلها تلقائيًا سنويًا مع السلطات القضائية التي يقيم فيها الممولون ضريبيًا، مما يقلل من مخاطر التهرب الضريبي والتقاعس عن الإبلاغ في الأصول المشفرة عبر الحدود.

في سياق CARF، فإن الأصول المشفرة لا تعني بالضرورة البيتكوين أو الإيثيريوم بشكل ضيق، بل تشمل جميع وسائل القيمة الرقمية التي يمكن امتلاكها ونقلها بطريقة لامركزية دون تدخل وسطاء ماليين تقليديين. تم تصميم نطاق هذه الأصول بشكل مقصود ليكون أقرب إلى شكل السوق الحقيقي، ويضم العملات المستقرة ومشتقات الأصول المشفرة الصادرة على شكل أصول مشفرة، كما يشمل أيضًا بعض أنواع الرموز غير القابلة للاستبدال (NFTs) التي قد تثير مخاطر ضريبية مشابهة.

تنص مسؤولية التقارير الخاصة بـ CARF، بالنظر إلى الكيانات الخاضعة للتطبيق، على الوسطاء في السوق الذين يقدمون خدمات أساسية فيما يتعلق بالمعاملات والتحويلات. تهدف منظمة التعاون الاقتصادي والتنمية (OECD) إلى ربط الامتثال بالحلقة الأفضل قدرةً على امتلاك معلومات حول قيمة المعاملات وخصومها. في المبدأ، يمكن اعتبار أي كيان أو فرد يتوسط أو ينفذ معاملات تحويل الأصول المشفرة ذات الصلة تجاريًا للعملاء (بما في ذلك تحويل الأصول المشفرة إلى عملات قانونية وتحويل الأصول المشفرة إلى بعضها البعض) مزود خدمة أصول مشفرة قابل للإبلاغ، وبالتالي يتحمل مسؤولية جمع البيانات والتحقيق والكشف.

ما هو العلاقة بين CARF و CRS الذي تم مناقشته سابقًا؟

للفهم الكامل لـ CARF، من الضروري وضعه في سياق أوسع للتبادل المعلوماتي الضريبي على مستوى العالم. والتدفقات الضريبية المكملة لأسهم هونغ كونغ والأسهم الأمريكية التي تحدث عنها الناس سابقًا، حدثت في إطار آليات معيار الإبلاغ الموحد CRS.

خلال العقد الماضي، اعتمد الإفصاح الضريبي عبر الحدود بشكل أساسي على معايير CRS. حيث تطلب الدول من المؤسسات المالية مثل البنوك وشركات الوساطة والصناديق تحديد مالكي الحسابات غير المقيمين ضريبيًا في الدولة، وتقديم معلومات أساسية مثل رصيد الحسابات والأرباح والفوائد والأسهم والأرباح الناتجة عن بيع الأصول إلى السلطات الضريبية المحلية سنويًا، ومن ثم تقوم السلطات الضريبية بتبادل هذه المعلومات تلقائيًا مع الدول الأخرى.

بدأت الصين في تطبيق معايير التقرير المشترك (CRS) بشكل كامل منذ سبتمبر 2018، وتعمل على تبادل معلومات حسابات الأفراد المالية مع أكثر من 100 دولة ومنطقة. بعد تقديم البيانات، تُصدر الجهة الضريبية إشعارات بناءً على بيانات CRS وغيرها، للمستخدمين لشرح الوضع وسداد الضرائب المتأخرة.

تعمل CRS بشكل ناضج نسبياً في النظام المالي التقليدي، ولكن تتم معظمة معاملات الأصول المشفرة وتحويلاتها وتبادلها خارج نظام حسابات البنوك، وخاصةً في تشكيل شبكة تدفق قيم مستقلة بين المنصات المركزية ومحافظ التخزين والتحويلات على السلسلة، مما يجعل من الصعب على CRS وحدها تحقيق درجة اختراق مماثلة. في المقابل، تكمل CARF الهيكلة السوقية للسلسلة والعملات المشفرة التي كانت CRS غير قادرة سابقاً على تغطيتها.

أثناء تقديم منظمة التعاون الاقتصادي والتنمية (OECD) لنموذج التقرير عن الأصول المشفرة (CARF)، قامت أيضًا بإجراء أول مراجعة نظامية لنموذج الامتثال العالمي لتبادل المعلومات (CRS). من ناحية، تم تضمين بعض منتجات العملة الإلكترونية والمنتجات المالية الجديدة مثل العملة الرقمية للبنك المركزي (CBDC) ضمن نطاق CRS. ومن ناحية أخرى، تم تعديل معايير التفسير المتعلقة بالاستثمار غير المباشر في الأصول المشفرة عبر أدوات المشتقات أو وسائط الاستثمار، وذلك لتجنب تجنب التقارير وتبادل المعلومات عبر هيكل المنتج. بشكل عام، يتعامل CARF مع الأبعاد المتعلقة بالمعاملات والجهات المقدمة للخدمات في السوق الأصلي للأصول المشفرة، بينما يستمر CRS المُعدّل في متابعة المخاطر المحتملة المرتبطة بهذه الأصول ضمن نظام الحسابات المالية. معًا، يشكلان لوحة أكثر اكتمالاً لتبادل المعلومات التلقائي.

أشارت منظمة التعاون الاقتصادي والتنمية (OECD) إلى أن التبادل التلقائي عبر الحدود الأولي، بناءً على معايير CARF والنموذج المعدل CRS، من المتوقع أن يبدأ في عام 2027 بعد تحسين تنسيقات نقل البيانات التقنية والدليل المرافق. وفي الوقت نفسه، سيتم تطبيق متطلبات جمع البيانات وتقديم التقارير على المستوى المحلي في عدة ولايات قضائية قبل ذلك، كتحضير لقاعدة بيانات لتبادل البيانات عبر الحدود لاحقًا.

على مستوى الاتحاد الأوروبي، تم اعتماد DAC8 من قبل الدول الأعضاء في أكتوبر 2023 ونشر في الجريدة الرسمية في نفس الشهر. تم تصميم هذا النظام على أساس المعايير الدولية CARF التابعة لمنظمة التعاون الاقتصادي والتنمية (OECD)، ويهدف إلى تضمين معلومات مستخدمي الأصول المشفرة في التبادل التلقائي بين إدارات الضرائب في الدول الأعضاء.

هل ستنضم الصين أيضًا؟

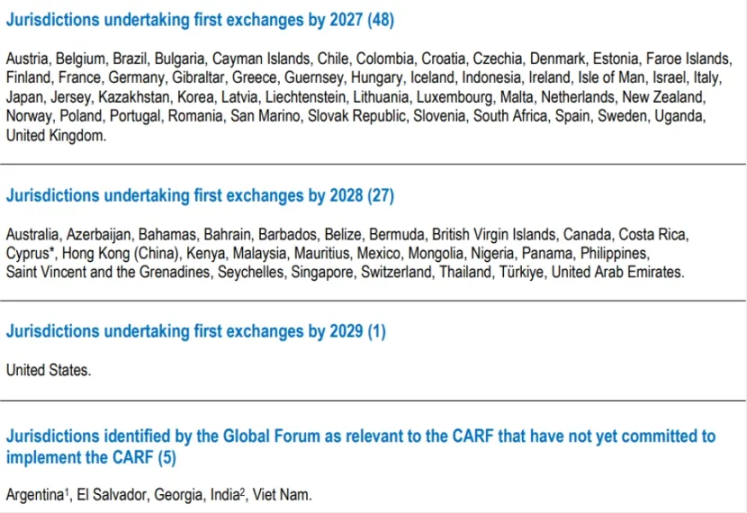

حتى أوائل ديسمبر 2025، وافقت 76 دولة ومنطقة حول العالم على تبني إطار CARF. وستكون المملكة المتحدة والاتحاد الأوروبي أول من يطبق هذا الإطار (مع جمع البيانات ابتداءً من عام 2026، وتبادل المعلومات لأول مرة في عام 2027)؛ بينما تليهما سنغافورة والإمارات العربية المتحدة وهونغ كونغ الصينية، حيث تخطط هذه الدول لجمع البيانات في عام 2027 وتطبيق الإطار بشكل كامل في عام 2028. أما سويسرا فتخطط لتأجيل تطبيق الإطار إلى عام 2027، وتجري تقييماً دقيقاً للدول التي ستتبادل المعلومات معها. أما اقتراح إدارة الإيرادات الداخلية الأمريكية (IRS) بشأن الانضمام إلى إطار CARF، فهو ما زال في مرحلة المراجعة الداخلية.

يعني ذلك أن الصين ليست في قائمة التبادل الأولية، ولن يتم تبادل بيانات CARF تلقائيًا مع سلطات الضرائب الصينية عبر آلية CARF.

لقد اكتسبت الصين بالفعل تجربة مؤسسية وتجربة إدارة جبائية ناضجة تحت نظام التبادل التلقائي لمعايير CRS، مما يدل على أن لديها البنية التحتية اللازمة لدعم المعايير الدولية من حيث تصميم القوانين ونطاق التحقق من الواجبات المهنية وإدارة تبادل البيانات وأمن المعلومات.

القضية تكمن في أن نقاط التحديد الموثوقة لتوافق CARF تركز بشكل أساسي على مزودي خدمات الأصول المشفرة الخاضعة للرقابة، بينما تتبنى المناطق الداخلية سياسة قوية للرقابة بل وحتى منع الأعمال المرتبطة بالعملات الافتراضية على المدى الطويل، ولا توجد منظومة منصات تداول مرخصة يمكن دمجها بشكل دائم في CARF داخل البلاد.

قد يؤدي تقدم هونغ كونغ في CARF إلى تعزيز التعرف على مواقع سكان الضرائب العملاء وتقديم التقارير من قبل مزودي الخدمة المشفرة في هونغ كونغ، ولكن هذا لا يعني تلقائيًا أن المعلومات ذات الصلة ستعود تلقائيًا إلى أجهزة الضرائب على الساحل. ما إذا كان سيحدث تبادل عبر الحدود أم لا، لا يزال يعتمد على ما إذا اختارت الصين الداخلية المشاركة وإنشاء علاقات قابلة للتبادل مع المناطق القضائية ذات الصلة، بالإضافة إلى الترتيبات بين الطرفين فيما يتعلق بقيود استخدام البيانات وحماية الخصوصية والربط التقني.

ولكن من المهم بنفس القدر الإشارة إلى أن عدم الانضمام لا يعني أنه يمكن تجاهله. فحتى بدون مسار التبادل التلقائي من خلال CARF، قد تنتقل معلومات الضرائب عبر الحدود بطريقة فردية أو من خلال إنفاذ مشترك أو وسائل تعاون أخرى ضمن الإتفاقيات الضريبية الحالية وضمن إطار التعاون الدولي في إدارة الضرائب. مع بدء السلطات القضائية الرئيسية عالمياً في جمع بيانات معاملات الأصول المشفرة وتحويلاتها بشكل منهجي، ستزداد ملحوظة أدلة الجمارك المتوفرة، وستتحسن قدرة التعرف على المخاطر عبر الحدود بشكل متزامن.

من الناحية الواقعية، فإن التغيير الأكبر بالنسبة للأفراد والمؤسسات هو أنه طالما اعتمد مسار العمليات الرئيسية على منصات التداول المركزية أو خدمات التسليم أو المدخلات والمخرجات بالعملة Fiat، فسيزداد تركيز البيانات وقابلية تتبعها، وستتحول مساحة الامتثال من كونها حدثًا احتماليًا إلى حالة اعتيادية.