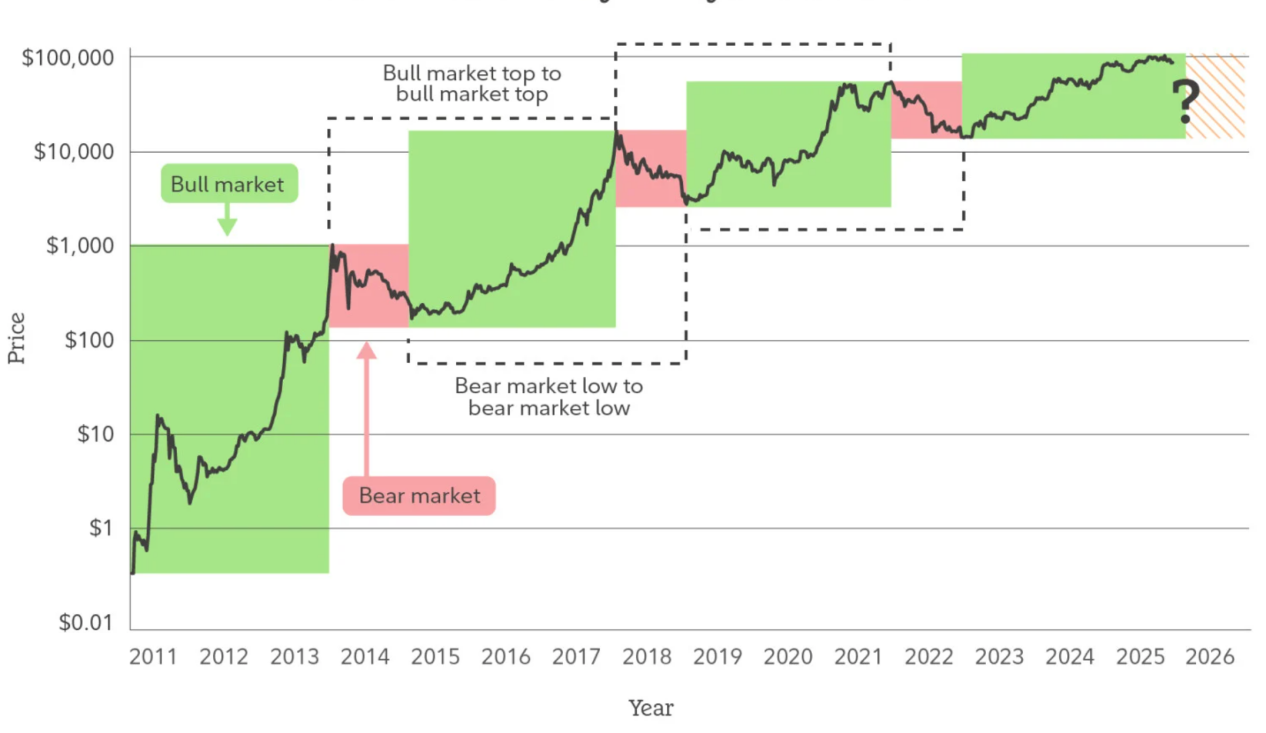

أولاً: تراجع دور الدورة: لماذا لم يعد من الممكن فهم سوق العملات المشفرة لعام 2026 باستخدام مفهوم "الأسد والبقرة"

على مدى طويل نسبياً في الماضي، كان سوق التشفير تقريباً يُحكى عليه من خلال سردية واحدة فقط وهي "الدورة الاقتصادية كل أربع سنوات". أصبحت نقاط تقليل المعروض، ونقاط تحول السيولة، والفقاعات النفسية والانهيار السعري أدوات تحليلية فعالة تم تأكيدها مراراً وتكراراً، وشكلت تصورات جيل من المشاركين في السوق. ومع ذلك، بعد أن وصل السوق إلى عام 2025 وما بعده، بدأت هذه النموذج الدائري الذي كان فعّالاً للغاية في الماضي تظهر عليه علامات تراجع في قدرته التفسيرية بشكل نظامي: لم تعد الأسواق تظهر تأثراً نفسيّاً قصوى في نقاط زمنية حاسمة، وبدأت التصحيحات تحدث دون أن تُصاحَبها عمليات تبادل سيولة شاملة، وبدأ ما يُعرف بـ "إشارات بدء الدورة الصعودية" في الفشل المتكرر، بينما أصبحت حركة الأسعار تُظهر حالة من التذبذب ضمن نطاق معين، وتفاوت في الهيكل، وارتفاع بطيء في آنٍ واحد. هذا ليس دلالة على أن السوق "أصبح مملًا"، بل يدل على أن آليات عمله تمر بتحول عميق.

تستند طبيعة نموذج الدورة إلى سلوك رؤوس الأموال المتجانسة للغاية: تفضيل مخاطرة مشابه، وفترات احتفاظ بالاستثمارات متقاربة، وحساسية عالية تجاه الأسعار. ولكن سوق العملات المشفرة في حوالي عام 2026 يبدأ تدريجياً في الخروج من هذا الشرط. مع فتح قنوات التمويل المطابقة للوائح التنظيم، ونضج أنظمة الحفظ والتدقيق على مستوى المؤسسات، ودخول الأصول المشفرة إلى مناقشات تخص تخصيص الأصول على نطاق أوسع، تغيرت قوى التسعير الحدية في السوق. يزيد عدد رؤوس الأموال التي تدخل السوق بقصد تخصيص الأصول على المدى الطويل أو تنويع المخاطر أو الاستخدام الوظيفي، وليس من أجل التداول بناءً على توقيت السوق. هذه الأموال لا تسعى وراء التقلبات الشديدة، بل تمتص السيولة في المراحل الهابطة، وتقلل من نسب التداول في المراحل الصاعدة. وجود هذه الأموال يضعف بشكل مباشر الدائرة العاطفية التي يعتمد عليها النموذج التقليدي للدورة الصعودية والهابطة.

تستند طبيعة نموذج الدورة إلى سلوك رؤوس الأموال المتجانسة للغاية: تفضيل مخاطرة مشابه، وفترات احتفاظ بالاستثمارات متقاربة، وحساسية عالية تجاه الأسعار. ولكن سوق العملات المشفرة في حوالي عام 2026 يبدأ تدريجياً في الخروج من هذا الشرط. مع فتح قنوات التمويل المطابقة للوائح التنظيم، ونضج أنظمة الحفظ والتدقيق على مستوى المؤسسات، ودخول الأصول المشفرة إلى مناقشات تخص تخصيص الأصول على نطاق أوسع، تغيرت قوى التسعير الحدية في السوق. يزيد عدد رؤوس الأموال التي تدخل السوق بقصد تخصيص الأصول على المدى الطويل أو تنويع المخاطر أو الاستخدام الوظيفي، وليس من أجل التداول بناءً على توقيت السوق. هذه الأموال لا تسعى وراء التقلبات الشديدة، بل تمتص السيولة في المراحل الهابطة، وتقلل من نسب التداول في المراحل الصاعدة. وجود هذه الأموال يضعف بشكل مباشر الدائرة العاطفية التي يعتمد عليها النموذج التقليدي للدورة الصعودية والهابطة.

ما يهم أكثر هو أن تعقيد البنية الداخلية للسوق المشفرة يُضعف تدريجيًا الافتراض الدائري القائم على "الارتفاع والانخفاض معًا ككل". تزداد الفروقات المنطقية بين عملة البيتكوين، وعملات الاستقرار، وحقوق الملكية الواقعية (RWA)، و الأصول السلسلية العامة، والأصول التطبيقية تدريجيًا، بحيث أصبح من الصعب تغطية مصادر التمويل والسيناريوهات التطبيقية والطرق المحددة للقيمة المرتبطة بها جميعها باستخدام نفس اللغة الدورية. عندما تصبح عملة البيتكوين أكثر شبهاً بوسيلة ادخار طويلة الأجل، وتصبح عملات الاستقرار البنية التحتية الأساسية لتسوية المعاملات عبر الحدود والمال السلسلي، وبدأت بعض الأصول التطبيقية في التسعير بناءً على التدفق النقدي والطلب الحقيقي، فإن مصطلح "السوق الصاعد" أو "السوق الهابط" يفقد معناه كإطار وصفي موحد.

لذلك، فإن الفهم الأكثر معقولية للسوق المشفر في عام 2026 لن يكون "هل بدأ الدورة الصعودية التالية"، بل "هل تغيرت مراحل الهيكل التي تمر بها الأصول المختلفة". لم تختفِ الدورة، لكنها تتحول من متغير أساسي يحدد الاتجاه إلى عامل خلفي يؤثر فقط على الإيقاع. لم يعد السوق يهتز بسرعة حول سرد مركزي واحد، بل يتطور ببطء في حالة توازي عدة منطق. هذا يعني أن المخاطر المستقبلية لن تكون مركزة في انهيار قمة واحدة فقط، بل ستظهر بشكل أكبر في عدم التوازن الهيكلي والتأخر في الفهم؛ بنفس الطريقة، فإن الفرص لن تأتي من المراهنة على السوق ككل، بل من التعرف مسبقًا على الاتجاهات طويلة المدى والتفرعات في الأدوار.

من منظور هذه الزاوية، فإن "الفشل" الدائري ليس ثمناً ل走向 النضج في سوق العملات المشفرة، بل هو بالضبط مؤشر على بدء سوق العملات المشفرة في التحرر من خصائصه المبكرة التكهنية والانتقال إلى مرحلة الأصول النظامية. بحلول عام 2026، لن يحتاج سوق العملات المشفرة إلى تعريف اتجاهه من خلال الدببة والأسود، بل سيحتاج إلى فهم حقيقته من خلال الهيكل والوظيفة والوقت.

ثانيًا: تحول دور البيتكوين من أصول ذات تقلبات عالية إلى أداة احتياطية هيكلية

إذا كان منطق الدورة الاقتصادية يفقد تأثيره، فإن تحول دور البيتكوين نفسه يُعد التعبير الأكثر مباشرةً ووضوحًا عن هذا التغيير. لفترة طويلة، كان يُنظر إلى البيتكوين كالأصل الذي يتميز بأعلى درجات التقلبات والمخاطر في سوق العملات المشفرة، حيث كان تغير سعره يُحرك بشكل رئيسي من قبل العواطف والسيولة والقصص المحيطة، وليس من خلال الطلب المستقر أو هيكلية الأصول والالتزامات. ولكن بعد دخول عام 2025، بدأ هذا المفهوم يتغير تدريجيًا: تراجعت تقلبات سعر البيتكوين باستمرار، أصبحت هيكلية الانخفاضات أكثر هدوءًا، وازدادت استقرارية المراكز المهمة بشكل ملحوظ، وتراجعت حساسية السوق تجاه التغيرات القصيرة المدى. هذا لا يعكس تراجعًا في الحماسة الاستثمارية، بل يدل على أن البيتكوين تُعاد تقييمها ضمن إطار تسعيري أكثر ميلًا إلى "الأصول الاحتياطية".

النواة الأساسية لهذا التحول لا تكمن في "هل البيتكوين أكثر تكلفة"، بل في "من يمتلكها ولأي غرض يمتلكها". عندما تبدأ البيتكوين بالدخول تدريجيًا في جداول الميزانيات العمومية للشركات المدرجة، والصناديق طويلة الأجل، ومحفظات الأصول التي تناقشها بعض الجهات السيادية أو شبه السيادية، فإن منطق الاحتفاظ بها يتحول من محاولة استغلال المرونة في الأسعار إلى مقاومة عدم اليقين الكلي، وتوزيع المخاطر الناتجة عن العملات الرسمية، وتحقيق مكاسب من خلال التعرض للأصول غير السيادية. وبعكس الأسواق المبكرة التي كانت تهيمن عليها المستثمرون الأفراد، فإن هؤلاء المحتفظين الجدد لديهم تحمل أعلى للتراجعات السعرية، وصبر أكبر على الزمن، وسلوكهم ذاته يقلل من المعروض المتداول من البيتكوين ويقلل من مرونة الضغط على البيع في السوق ككل.

في الوقت نفسه، تمر مسار التمويلية لعملة البيتكوين بتحولات هيكلية. إن صناديق الاستثمار المتداولة (ETF) على أسهم现货، والتخزين القانوني، والبنية التحتية الناضجة للمنتجات المشتقة، تجعل من البيتكوين قادرة لأول مرة على دمجها بكميات كبيرة في النظام المالي التقليدي. ولا يعني هذا أن البيتكوين قد تم "تكييفها" بالكامل، بل أن مخاطرها قد تم إعادة تسعيرها: لا يتم اكتشاف الأسعار الآن بالكامل في الأسواق الشبكية أو السوقية الخارجية التي تتأثر بالعواطف المفرطة، بل ينتقل تدريجيًا إلى بيئة تداول أكثر عمقًا وقيودًا. في هذا العملية، لم تختفِ تقلبات البيتكوين، بل تحولت من الاهتزازات العشوائية الشديدة إلى تقلبات هيكلية تدور حول المتغيرات الكبيرة والتوقيتات المالية.

ما يستحق الاهتمام أكثر هو أن "الخصائص الاحتياطية" لعملة البيتكوين لا تأتي من أي ضمان ائتماني خارجي، بل هي نتيجة تم اختبارها مرارًا وتكرارًا على المدى الطويل من خلال آليات إمدادها، وخصائصها غير القابلة للتغيير، والتوافق اللامركزي. في ظل توسع مستمر في حجم الديون العالمية وزيادة تفكك الأنظمة الجغرافية السياسية والمالية، فإن الطلب على "الأصول المحايدة" في السوق يرتفع. لا تحتاج البيتكوين إلى أداء وظائف عملات تقليدية، لكنها تصبح تدريجيًا في مستوى الأصول نوعًا من حامل القيمة القابلة للنقل عبر الأنظمة، وغير المحتاجة إلى ضمان ائتماني من الطرف الآخر أو وعود سياسية. هذه الخصائص تجعل موقعها في تخصيص الأصول أقرب إلى أداة احتياطية هيكلية، وليس مجرد هدف استثماري عالي المخاطر ببساطة.

وبالتالي، فإن تقييم قيمة البيتكوين في عام 2026 لن يكون مناسبًا بعد الآن باستخدام معيار "مدى سرعة ارتفاعه"، بل يجب وضعه في منظور تكوين وتنافس على مدى أطول. والمعنى الأساسي للبيتكوين ليس في استبدال نوع معين من الأصول القائمة، بل في تقديم خيار احتياطي جديد ولامركزي للنظام العالمي للأصول. بالضبط في هذا التحول في الدور، تغيرت طريقة تأثير البيتكوين على السوق المشفر: لم يعد فقط محركًا للأسعار، بل يصبح الآن نقطة ثابتة للاستقرار في النظام بأكمله. مع استمرار هذا التحول في العمق، قد يكون وجود البيتكوين نفسه أكثر أهمية لسوق التشفير في عام 2026 وما بعده من أداء سعريه على المدى القصير.

ثالثًا: عملات المستقرة مقابل الأصول المالية الواقعية (RWA): أول تكامل حقيقي للسوق المشفر مع البنية المالية الواقعية

إذا كان البيتكوين قد أنجز حقًا "الملكية الذاتية" على مستوى الأصول في سوق العملات المشفرة، فإن ارتفاع قيمة العملات المستقرة و الأصول الواقعية (RWA) يشير إلى أن سوق العملات المشفرة يرتبط لأول مرة بشكل نظامي بالبنية التحتية المالية في العالم الحقيقي. وبخلاف النمو السابق الذي كان يُحركه من خلال السرد أو الرافعة المالية أو الحوافز بالرموز، فإن جوهر هذا التغيير الجديد لا يكمن في توسع المشاعر، بل في دخول الأصول الحقيقية والتدفقات النقدية الحقيقية والاحتياجات الحقيقية للتسوية بشكل مستمر إلى النظام على السلسلة، مما يدفع سوق العملات المشفرة من نظام مغلق نسبيًا ذاتي الدوران، نحو بنية مفتوحة مترابطة بشكل عميق مع البنية المالية الواقعية.

إن الدور الذي تلعبه العملة المستقرة لم يعد يقتصر فقط على "وسيلة للتبادل" أو "أداة للتحوط". مع توسع نطاقها المستمر وتوسع سيناريوهاتها المستخدمة، أصبحت العملة المستقرة في الواقع "مخطّطة سلسلة" للنظام الدولاري العالمي. فهي تتحمل وظائف مثل الدفع عبر الحدود، والتسوية على السلسلة، وإدارة الأصول ونقل السيولة، وذلك بتكاليف تسوية أقل، وقابلية برمجية أعلى، ووصول جغرافي أوسع. خصوصًا في الأسواق الناشئة، وتسوية التجارة الخارجية، والتدفق المتكرر للأموال عبر الحدود، فإن العملة المستقرة لا تحل محل النظام المالي الحالي، بل تكمله وتغطي النقص الهيكلي في الكفاءة والوصول. هذه الحاجة إلى الاستخدام لا تعتمد على دورة السوق (الصعود أو الانخفاض)، بل ترتبط ارتباطًا وثيقًا بالتجارة العالمية، والتدفق الرأسمالي، وتحديث البنية التحتية المالية. وبالتالي، فإن استقرارها وثباتها يفوق بكثير الحاجة التقليدية للعملات المشفرة. أعلاه العملة المستقرة، ظهرت الأصول الواقعية المُعدّة (RWA) لتغيّر منطوق تكوين الأصول في سوق العملات المشفرة. من خلال تعيين الأصول الواقعية مثل السندات الأمريكية، والأسواق النقدية، والديون المستحقة، والمعادن الثمينة كرموز على السلسلة، فإن RWA تضيف عنصرًا مفقودًا طويل الأمد في سوق العملات المشفرة: مصدر عوائد مستدام مرتبط بالاقتصاد الحقيقي. هذا يعني أن سوق العملات المشفرة يشهد لأول مرة عدم الاعتماد الكامل على "ارتفاع الأسعار" لدعم قيمة الأصول، بل يمكنه الآن بناء روابط قيمة تشبه النظام المالي التقليدي من خلال الفوائد، أو الإيجار، أو التدفق النقدي التشغيلي. هذا التغيير لا يرفع فقط الشفافية في تسعير الأصول، بل يبدأ أيضًا في إعادة توزيع الأموال على السلسلة بناءً على "علاقة المخاطرة والعائد" بدلًا من السردية الواحدة.

تتغير الأمور بشكل أعمق، حيث تعيد عملات المستقرة وحقوق الملكية الواقعية (RWA) هيكلية توزيع الأدوار المالية في سوق العملات المشفرة. فعملات المستقرة توفر البنية التحتية الأساسية للتسوية والسيولة، بينما توفر RWA مواقف مالية قابلة للتقسيم والدمج والاستخدام المتكرر من الأصول الواقعية، وتتولى العقود الذكية تنفيذ العمليات وضمان التحكم في المخاطر بشكل آلي. في هذا الإطار، لم يعد سوق العملات المشفرة مجرد سوق "ظل" للنظام المالي التقليدي، بل بدأ يكتسب القدرة على استيعاب الأنشطة المالية بشكل مستقل. وليس تكوين هذه القدرة نتاجًا فوريًا، بل هو تراكم تدريجي ومستمر خلال عملية تحسين التزامات الامتثال والتخزين والتدقيق والمعايير التقنية. وبالتالي، لا ينبغي اعتبار عملات المستقرة وحقوق الملكية الواقعية في عام 2026 مجرد "مجالات جديدة" أو "استثمارات موضوعية"، بل يجب اعتبارها نقاطًا حاسمة في ترقية البنية الأساسية لسوق العملات المشفرة. فهما يمنحان النظام المشفر لأول مرة إمكانية التواجد الطويل الأمد والاندماج التدريجي مع النظام المالي الحقيقي، مما يغير من منطق نمو سوق العملات المشفرة من الاعتماد على الدورات إلى الاعتماد على الطلب، ومن المنافسة المغلقة إلى التعاون المفتوح. في هذا السياق، فإن ما يهم حقًا ليس الأداء القصير الأمد للمشاريع الفردية، بل هو تشكيل سوق العملات المشفرة لنموذج البنية التحتية المالية الجديد، والذي سيكون له تأثير يتجاوز مجرد أسعار الأصول، بل سيغير بشكل عميق طريقة عمل النظام المالي العالمي على مدى العقد القادم.

رابعاً: من القيادة السردية إلى القيادة بالكفاءة: إعادة التقييم الجماعي على مستوى التطبيق

بعد عدة دورات من التغيرات في القصص، تصل طبقة التطبيقات في سوق العملات المشفرة إلى نقطة تحول حاسمة: نظام التقييم القائم فقط على الرؤى الكبيرة أو العلامات التكنولوجية أو التوافق العاطفي، يفقد تدريجيًا فعاليته بشكل نظامي. تراجع مراحل معينة في DeFi وNFT وGameFi وحتى بعض القصص المرتبطة بالذكاء الاصطناعي لا يعني بالضرورة أن هذه الاتجاهات ليست ذات قيمة، بل يعكس انخفاضًا ملحوظًا في تحمل السوق ل-premium (القيمة الإضافية) الناتجة عن الخيال المستقبلي. في طبقة التطبيقات حوالي عام 2026، تنتقل من نظام تقييم مركّز على القصص إلى منطق تقييم جديد مركّز على الكفاءة والاستدامة والقوة الفعلية في الاستخدام.

تتألف طبيعة هذا التحول من تغيّر تركيب المشاركين في سوق العملات المشفرة. مع ارتفاع نصيب رؤوس الأموال المؤسسية ورأس المال الصناعي والأموال المحمية من المخاطر، لم يعد السوق يهتم فقط بـ "القدرة على إنشاء قصة كافية"، بل أصبح يهتم أكثر بـ "ما إذا كان المشروع يحل فعلاً مشكلة واقعية، وما إذا كان يمتلك ميزة تكلفة أو كفاءة، وما إذا كان قادراً على الاستمرار دون الاعتماد على الدعم". في هذا الإطار التقييمي، بدأت العديد من التطبيقات التي تم تقييمها سابقاً بشكل مبالغ فيه في أن تُعاد تقييمها، في حين حصلت بروتوكولات قليلة تتمتع بمزايا في الكفاءة والتجربة والهيكل التكلفي على دعم رأسمالي أكثر استقراراً.

تتجلى قوة الكفاءة في جوهرها من خلال بدء طبقة التطبيق في المنافسة حول "ناتج رأس المال لكل وحدة" و"مساهمة المستخدم لكل وحدة". سواء كان ذلك يتعلق بالمعاملات اللامركزية أو القروض أو المدفوعات أو الوسائط الأساسية، فإن تركيز السوق يتحول من مؤشرات مبسطة مثل إجمالي القيمة المُودعة (TVL) وعدد المستخدمين المسجلين، نحو عمق المعاملات ونسبة الاحتفاظ ودخل الرسوم وفعالية دوران الأموال. هذا يعني أن التطبيقات لم تعد مجرد "زخرفة لقصص" في بيئات سلسلة الكتل الأساسية، بل أصبحت كيانات اقتصادية مستقلة تتطلب القدرة على توليد دخل ذاتي وامتلاك منطق تجاري واضح. بالنسبة للتطبيقات التي لا تستطيع تحقيق تدفق نقدي إيجابي أو تعتمد بشكل كبير على الحوافز والتعويضات، فإن وزن "التوقعات المستقبلية" في تقييمها يُقلص بسرعة.

في الوقت نفسه، تُضخم التطورات التكنولوجية الفروقات في الكفاءة، وتسارع التفرع في طبقة التطبيق. أصبحت ميزات مثل تجريد الحسابات وبنية النظام المُoduَلية والاتصال عبر السلاسل ونضج طبقة Layer2 عالية الأداء تُحوّل تجربة المستخدم وتكاليف التطوير إلى مؤشرات قابلة للقياس والمقارنة. في هذه الظروف، تستمر تكاليف هجرة المستخدمين والمبرمجين في التراجع، ويفتقر التطبيقات إلى "الحاجز الطبيعي للمنافسة"، ولا يمكن لأي منتج الاحتفاظ بالتدفق والمدخرات إلا إذا حقق ميزة ملحوظة في الأداء أو التكلفة أو التجربة. في هذا البيئة التنافسية، تصبح المشاريع التي تعتمد على "القصص" لدعم قيمتها أقل قدرة على المنافسة، بينما تخلق فرصة طويلة الأمد للبنية التحتية والتطبيقات الفعالة حقًا.

ما يهم أكثر هو أن إعادة تسعير طبقة التطبيق لا تحدث بشكل منعزل، بل تحدث بالتناغم مع العملات المستقرة و RWA (الأصول الواقعية المُحولة إلى سلاسل الكتل) والتحول في دور البيتكوين. عندما تبدأ السلاسل الكتلوية في تحمل المزيد من الأنشطة الاقتصادية الواقعية، فإن قيمة التطبيقات لن تأتي من "الألعاب الدائرية داخل البيئة المشفرة" فقط، بل من قدرتها على استيعاب التدفقات المالية الحقيقية وال需求 الحقيقية بكفاءة. هذا يجعل التطبيقات التي تخدم الدفعات والتسويات وإدارة الأصول والتحوط ضد المخاطر والتنسيق البيانات تحل تدريجيًا محل التطبيقات المُستثمرة بشكل خالص، وتُصبح تركيز السوق. هذا التغيير لا يعني اختفاء تفضيل السوق للمخاطر تمامًا، بل يدل على تحول في طريقة توزيع مكافأة المخاطر، من انتشار القصص إلى تنفيذ الكفاءة.

لذلك، إعادة تسعير طبقة التطبيقات "الجماعية" في عام 2026 ليست مجرد تغيير مؤقت في الأسلوب، بل هي إعادة تقييم هيكلية للقيمة. إنها تشير إلى أن سوق العملات المشفرة يتطور تدريجيًا بعيدًا عن الاعتماد الشديد على المشاعر والقصص، نحو اعتماد معايير التقييم الأساسية مثل الكفاءة والاستدامة والملاءمة مع الواقع. في هذا السياق، لن تكون طبقة التطبيقات جزءًا متقلبًا بشكل خاص في الدورة، بل قد تصبح جسرًا رئيسيًا يربط سوق العملات المشفرة بالاقتصاد الحقيقي، وستعتمد قيمتها على المدى الطويل بشكل أكبر على قدرتها على الاندماج الحقيقي مع نظام الاقتصاد الرقمي العالمي.

الخاتمة: 2026 ليست بداية دورة نمو جديدة، بل هي بداية العقد القادم.

إن محاولة فهم سوق العملات المشفرة لعام 2026 من خلال سؤال "متى ستأتي الدورة الصعودية التالية" تدل بحد ذاتها على أنك ما زلت تستخدم إطار تحليل قديم يفقد تدريجيًا صلاحيته. والمعنى الأكثر أهمية لعام 2026 لا يكمن في ارتفاع الأسعار مرة أخرى إلى مستويات قياسية، بل يكمن في إتمام سوق العملات المشفرة تحولًا جذريًا في الفهم الأساسي والبنية: إذ سيبدأ هذا السوق بالتحول من سوق هامشي يعتمد بشدة على قصص الدورة الاقتصادية، وانتشار المشاعر، واللعب على السيولة، إلى بنية تحتية طويلة الأمد مُدمجة في النظام المالي الحقيقي، وخدمة للطلب الاقتصادي الحقيقي، وتشكل تدريجيًا منطقًا مؤسسيًا للعمل.

تظهر هذه التغيرات أولاً في تغيير أهداف السوق. خلال العقد الماضي، كانت المشكلة الأساسية في سوق العملات المشفرة هي "كيف يمكن إثبات وجوده بشكل معقول"، ولكن بعد عام 2026، تبدأ هذه المشكلة بالتحول إلى "كيف يمكن للسوق العمل بكفاءة أعلى، وكيف يمكنه التكامل مع الأنظمة الواقعية، وكيف يمكنه دعم كميات أكبر من الأصول والمستخدمين". لم يعد البيتكوين مجرد أصل مالي عالي التقلب، بل بدأ يُدرج في هيكل الاحتياطيات ونظام التخصيص الكلي. أما العملات المستقرة فقد تطورت من وسيلة للتداول إلى مخرج أساسي للدولار الرقمي وسائلة رقمية. كما أن الأصول الواقعية الرقمية (RWA) تُمثل أول مرة تكاملًا حقيقيًا لنظام العملات المشفرة مع الشبكات العالمية للديون والسلع والتحصيل. لن تؤدي هذه التغيرات إلى ارتفاعات سريعة في الأسعار على المدى القصير، ولكنها تحدد الحدود والحد الأقصى لسوق العملات المشفرة على مدى العقد القادم.

ما يهم أكثر هو أن عام 2026 يُعدُّ إتمامًا لـ "تبدُّل النموذج"، وليس بدءًا له. فنحن ننتقل من معارك الدورة إلى معارك الهيكل، ومن تحديد الأسعار عبر القصص إلى تحديدها عبر الكفاءة، ومن الدورة المغلقة للعملات المشفرة إلى تكامل عميق مع الاقتصاد الحقيقي. فسوق العملات المشفرة يشكّل نظام تقييم قيم جديد. في هذا النظام، يصبح من المهم أكثر ما إذا كانت الأصول تمتلك قيمة تخصيص طويلة الأمد، وما إذا كان بإمكان البروتوكولات إنتاج تدفقات نقدية مستمرة، وما إذا كانت التطبيقات ترفع فعلاً من كفاءة المالية والتعاون، بدلاً من أن تُركز فقط على "إثارة القصص". هذا يعني أن الارتفاعات المستقبلية ستكون أكثر تباينًا، وأبطأ، وأكثر اعتمادًا على المسارات، لكنه يعني أيضًا أن احتمال الانهيار النظامي ينخفض.

من منظور تاريخي، ما يحدد مصير فئة الأصول حقًا ليس ارتفاع السوق الصاعد في لحظة معينة، بل ما إذا كانت هذه الفئة نجحت في الانتقال من كونها منتجًا لل投 cơ إلى كونها بنية تحتية. والسوق المشفر في عام 2026 يمر بمرحلة تحول حاسمة من هذا النوع. سيبقى السعر متقلبًا، وستتغير القصص والأساطير، لكن البنية التحتية الأساسية قد تغيرت بالفعل: لم يعد التشفير مجرد "خيال بديل" للنظام المالي التقليدي، بل يصبح جزءًا من توسعته وتعزيزه بل وربما إعادة بنائه. هذا التحول يحدد أن سوق التشفير في العقد القادم سيكون أكثر شباهًا بخط رئيسي يتوسع ببطء لكنه مستمر، وليس سلسلة من الارتفاعات العاطفية النابضة.

وبالتالي، بدلاً من طرح السؤال عما إذا كان عام 2026 هو بداية دورة نمو جديدة، من الأفضل الاعتراف بأنه أكثر شباه بـ "طقوس البلوغ" - حيث أعاد سوق العملات المشفرة تشكيل دوره وحدوده ورسالته بطريقة تشبه أكثر أنظمة الماليّة الحقيقيّة. قد تكون الفرص الحقيقية الآن أقل ما يخص أولئك الذين يتقنون ملاحقة الدورات، وأكثر ما يخص أولئك القادرين على فهم التغيرات الهيكلية، والتكيف مسبقًا مع النموذج الجديد، والنمو مع هذا النظام على المدى الطويل.