المؤلف الأصلي: RockFlow

الرابط الأصلي:

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

التركيز على النقاط المهمة

① خلال العقدين الماضيين، أعاد الإنترنت تشكيل العالم، لكنه جعل المستثمرين يقعون في فخ "ابتلاع البتات الذرات". لفترة طويلة، تم تثبيت المعادن الصناعية كـ"قطاعات تقليدية". ولكن بحلول عام 2026، لم تعد المعادن الصناعية مجرد أسهم دورية تتأثر بالرياح، بل أصبحت أصولًا مُفضلة تستفيد من "البنية الأساسية الفيزيائية لذكاء الآلة".

② نحن في نقطة التحول الكبرى لنقل الوسائط الطاقوية: يواجه النحاس، بصفته شرايين الحسابات، انكماشاً في الجودة؛ بينما يتمتع الألومنيوم، بصفته "الكهرباء الصلبة"، بنطاق تقييم واسع؛ أما الرصاص فيتحول إلى ضريبة ساكنة في تقلص تغليف نصف الموصِّلات؛ بينما يعود النيكل ليستعيد سيادته التقييمية مع عودة البطاريات ذات النيكل العالي. تشكل عاصفة مثالية من العرض والطلب بالفعل، ويجعل التأخير في الإنتاج الناتج عن انقطاع كبير في الإنفاق الرأسمالي على مدى عقد كامل الموارد المعدنية القائمة تُظهر قيمة أكبر.

③ في عام 2026، لن يكون الفارق في الاستثمار في المعادن الصناعية هو تحقيق فروق أسعار قصيرة الأمد، بل هو تأمين الموارد النادرة. تُظهر شركة "فريزون كورب" (FCX) تكلفة مثالية تُقارن بها الشركات الطاقوية الكبيرة المبكرة، بينما تستفيد شركة "ألفا" (AA) بشكل كامل من الفوائد الناتجة عن تجارة الطاقة. في ظل تقلبات ائتمان الدولار، فإن التركيز على العالم المادي واقتناء المعادن الصناعية ليس فقط خيارًا إلزاميًا لحماية الأصول، بل هو أيضًا تذكرة دخول لثورة الذكاء الاصطناعي.

خلال رواية القصة على مدار العقدين الماضيين، غرّب معظم المستثمرين في إيحاء "بت" يبتلع "ذرة"، ويعتقدون بثبات أن البرمجيات تحدد كل شيء، وأن الخوارزميات كافية لإعادة تشكيل العالم.

ومع ذلك، في عام 2026، أعادت الواقعية إلى المستثمرين فهمهم مرة أخرى: إن النهاية المطلقة لـ الذكاء الاصطناعي ليست في الكود، بل في الكهرباء؛ والنهاية المطلقة للكهرباء ليست فقط في الطاقة، بل في المعادن الصناعية مثل النحاس والألمنيوم والقصدير والنيكل.

بينما تصل منافسة شركات التكنولوجيا الكبرى في مجال قوة الحوسبة إلى ذروتها، تبدأ السلع الأساسية مثل النحاس والألمنيوم والقصدير والنيكل في إثارة تقييم متأخر للقيمة هادئ. ما نعيشه الآن، ليس مجرد دورة متفوقة أخرى في مجال المعادن الصناعية، بل هو صراع حقيقي على سلطة تحديد أسعار المعادن الصناعية.

في هذه المقالة، سيقوم فريق البحث والاستثمار في RockFlow بتحليل استراتيجية تخصيص المعادن الصناعية لعام 2026 للمستثمرين في البورصة الأمريكية من عدة جوانب، مثل تحول النموذج في المعادن الصناعية، والقيمة العميقة لكل من النحاس والألمنيوم والقصدير والنيكل، وتحليل متعدد الأبعاد للشركات الكبرى في مجال المعادن الصناعية.

1. مسح عميق لل四大 metals الثمينة: البحث عن Alpha المادي في عصر الذكاء الاصطناعي

على مر السنين، تم تثبيت المعادن غير الحديدية كـ "صناعة تقليدية". يعتاد السوق التركيز على معدل بدء البناء في قطاع العقارات وسرعة نمو البنية التحتية وكمية توريد الأجهزة المنزلية لاستنتاج الطلب بشكل عكسي.

لكن في عام 2026، لم تعد الخريطة القديمة قادرة على إيجاد ممرات جديدة. نحن الآن نمر بـ "هجرة كبرى في وسائل الطاقة": من مصادر الطاقة الكيميائية القائمة على "الجزيئات" (الكربون، الهيدروجين) إلى مصادر الطاقة الفيزيائية القائمة على "الذرات" (النحاس، الألومنيوم، القصدير، النيكل).

إذا كان النحاس هو "الشريان" غير القابل للتعويض في هذه الهجرة، فإن الألومنيوم والقصدير والنيكل تشكلت عظام و أعصاب وقلب النظام الصناعي الحديث على التوالي.

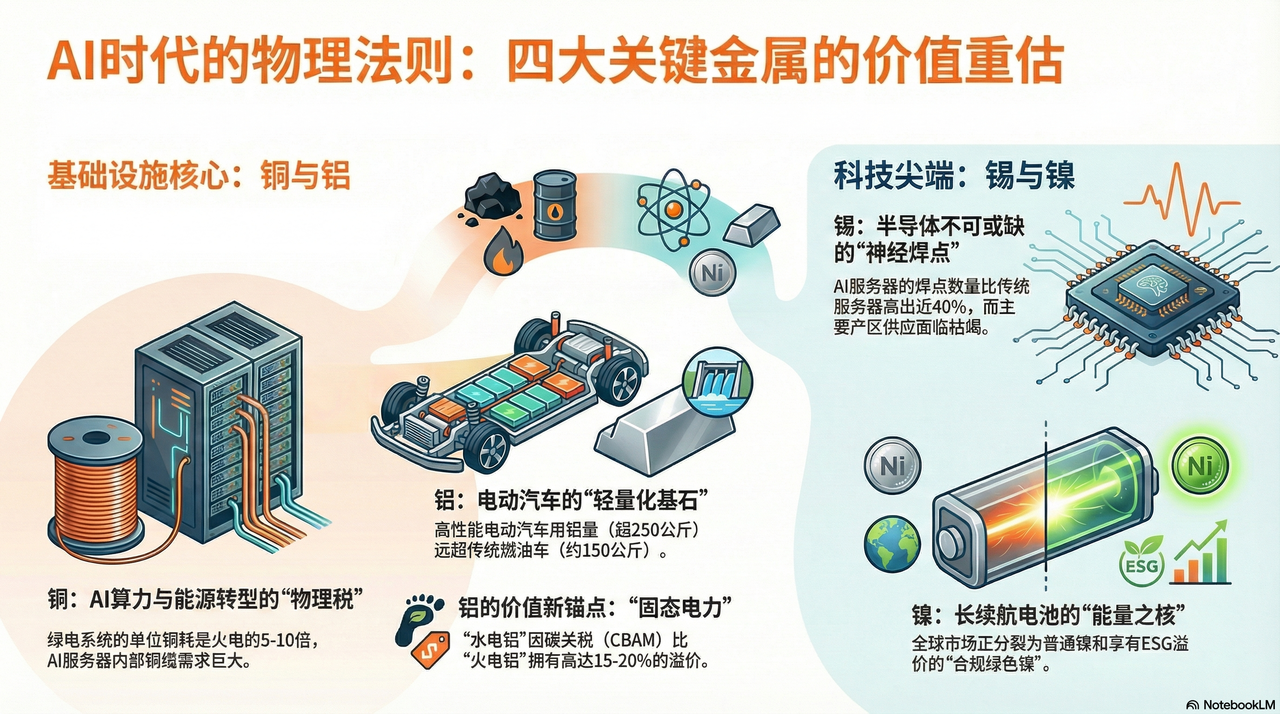

النحاس: "ضريبة الأسس المادية" لذكاء الآلة والتحول الطاقي

إذا كان الجميع في عامي 2024 و2025 يتنافسون على شراء وحدات معالجة الرسومات (GPU)، فإن الكبار في جميع أنحاء العالم سيتنافسون على حصة أكبر من مناجم النحاس في عام 2026.

تستغرق دورة تطوير مناجم النحاس ما بين 10 إلى 15 عامًا. وفي الوقت الحالي، تواجه مناجم النحاس الرئيسية في العالم (مثل منجم إسكونديدا في تشيلي) تراجعًا لا مفر منه في درجة تركيز المعدن. فقبل عقدين من الزمن، كان بإمكانك استخراج 10 كجم من النحاس من كل طن من الخام،而现在 فقط 4 كجم. وهذا يعني أن شركات التعدين يجب أن تُخرُج ضعف كمية الحجارة لكي تُحافظ على الإنتاج - وهي حالة من التضخم السلبي على المستوى الفيزيائي لا يمكن حلها.

إذا كان النفط هو الدم في عصر الثورة الصناعية، فإن النحاس هو الأعصاب والأوعية الدموية في عصر الثورة الرقمية. إنه الحامل الوحيد على نطاق واسع الذي يتمتع بميزة تكلفة وخصائص توصيل كهربائي ممتازة، ويصبح الآن عنق الزجاجة الأصعب في الثورة الحاسوبية لذكاء الآلة والطاقة الجديدة.

في الماضي، كان السوق يعتقد أن مراكز البيانات تمر بمرحلة "الانتقال من النحاس إلى الألياف الضوئية"، وأن نقل البيانات على مسافات طويلة سيحل محل كابلات النحاس بالتأكيد. ولكن في مواجهة Blackwell من نفيديا (GB200) وحتى العمليات التالية، بدأت قوانين الفيزياء في التأثير مرة أخرى.

بهدف تحقيق سرعة استجابة قصوى وتقليل استهلاك الطاقة في التبريد، عادت وحدات الخوادم الداخلية إلى استخدام كابلات النحاس المُلحقة مباشرة (DAC) بشكل واسع. في المسافات القصيرة جدًا، أصبحت التأخيرات والطاقة الناتجة عن تحويل الإشارات الضوئية إلى إشارات كهربائية عائقًا أمام استنتاج الذكاء الاصطناعي. داخل كل وحدة GB200 NVL72، تصل أطوال الكابلات النحاسية إلى أميال عديدة.

يعني ذلك أن كلما اشترت شركات التكنولوجيا الكبرى رقاقة معالجة عالية الأداء، فإنها لا تدفع فقط لشركة نفيديا، بل تدفع أيضًا نوعًا من "الضرائب الأساسية الفيزيائية" لمالكي مناجم النحاس في جميع أنحاء العالم. كلما زادت قوة الحوسبة، أصبح تأثير "الثقب الأسود" للنحاس أكثر وضوحًا.

الألمنيوم: "الكهرباء الصلبة" في عصر تقليل الانبعاثات الكربونية والفوائد الهيكلية

إذا كانت الطلب على النحاس ينبع من خصائصه الكهربائية، فإن منطق تزايد الطلب على الألومنيوم يرتكز على خصائصه المزدوجة كـ "الركيزة الأساسية للخفيفة الوزن" و"الناقل للطاقة".

تحت سردية تقليل الانبعاثات الكربونية العالمية لعام 2026، أصبح منحنى الطلب على الألومنيوم منفصلًا تمامًا عن قطاع العقارات. من أجل تخفيف وزن البطاريات الكبيرة وزيادة مسافة السير، تمر السيارات الكهربائية (EV) بثورة "ألومنيومية" شاملة.

بحسب البيانات ذات الصلة، فإن كمية الألمنيوم المستخدم في كل سيارة تقليدية تعمل بالوقود تبلغ حوالي 150 كجم، بينما تجاوزت السيارات الكهربائية عالية الأداء 250 كجم. وبشكل خاص، تقنية "النفخ التكاملي" التي قادتها شركة تسلا، والتي تدمج عدداً من частей من الصلب في قاعدة السيارة إلى قطعة واحدة ضخمة مصنوعة من سبيكة الألمنيوم. هذا ليس تطوراً تقنياً فحسب، بل هو أيضاً استبدال أبعادي للألومنيوم للصلب. وبحلول عام 2026، فإن الزيادة في الطلب على الألمنيوم في مجال السيارات وحدها ستكون كافية لتعويض التراجع في قطاع البناء التقليدي.

أما من جانب العرض، فإن إنتاج الألومنيوم هو عملية تستهلك كميات هائلة من الكهرباء، إذ تستهلك إنتاجية طن واحد من الألومنيوم حوالي 14 ألف كيلوواط ساعة، ولذلك يُعرف الألومنيوم أيضًا بأنه "الكهرباء المكثفة".

في عام 2026، تتأثر أسعار الكهرباء العالمية بشدة من التغيرات الجغرافية السياسية والتحولات، مما يسبب تقلبات كبيرة. في هذه المرحلة، تبني شركات الألومنيوم التي تمتلك مصادر طاقة نظيفة ذاتية (مثل الطاقة الكهرومائية) مثل شركة ألبينا أمريكا (AA) جدراناً دفاعية هائلة. في ظل تطبيق رسمي لرسوم الكربون (CBAM)، تحقق كل طن من "أكسيد الألومنيوم الكهرومائي" أكثر من 15%-20% من القيمة الإضافية مقارنة بـ "أكسيد الألومنيوم الكهربائي".

إن ارتفاع أسعار الألمنيوم يعكس في جوهره تعويضًا للتكاليف بعد اختفاء الطاقة الكهربائية الرخيصة عالميًا.

القصدير: "أطراف الأعصاب" وراء ازدهار صناعة نصف الموصلات

إذا كان النحاس هو الشريان، فإن الرصاص هو لحام الأعصاب في عالم الإلكترونيات. إنه "الغراء" الذي لا غنى عنه لكل مكونات الإلكترونيات، وهذه الخصائص تجعله يستفيد بشكل مباشر من دورة نصف الموصلات.

يُستخدم 50% من التين في العالم كمكوّن في اللحام الإلكتروني. وفي عام 2026، وهو العام الأول لاستنتاج الذكاء الاصطناعي، أدّت تعقيدات هياكل الأجهزة إلى "انفجار ثانٍ" في استهلاك التين. فعلى سبيل المثال، تستخدم معالجات الخوادم عالية الأداء تقنية تعبئة الشريحة الصغيرة (Chiplet) في بنية Blackwell الخاصة بشركة نفيديا، مما يؤدي إلى زيادة هائلة في كثافة نقاط الاتصال المنطقية لكل معالج.

بحسب الدراسات، يحتوي جهاز خادم الذكاء الاصطناعي الداخلي على ما يقرب من 40٪ إضافية من نقاط اللحام مقارنة بالخوادم التقليدية العامة. وهذا يعني أنه بغض النظر عن تطور العمارة الأساسية، طالما استمرت الهجرة الإلكترونية، فإن الرصاص سيظل تلك الضرية "الصامتة" التي لا يمكن تجنبها.

في الوقت نفسه، تتركز إمدادات التين بشكل كبير في إندونيسيا وبنغلاديش والبيرو. وفي عام 2026، تراجعت إنتاجية ولاية كاون في ميانمار بشكل حاد، حيث كانت هذه المنطقة تُنتج 10% من إمدادات التين العالمية، لكنها الآن تواجه نضوبًا في الموارد بسبب الاستخراج المفرط على المدى الطويل. وفي الوقت نفسه، اتبعت إندونيسيا قيودًا مشابهة لتلك الخاصة بحظر صادرات النحاس، وشددت بشكل كامل على صادرات التين الخام.

تحت ظروف هذه المismatch بين "مستوى مخزونات منخفضة تاريخياً + اندلاع طلب على التحديث"، تمر أسعار التين بارتفاع حاد ينفصل عن الدورة الاقتصادية. وهي حالياً أكثر أنواع المعادن الصناعية توتراً في علاقتها بين العرض والطلب، وأكبرها مرونة في الاتجاه الصعودي.

النيكل: "نواة الطاقة" في بطاريات الدفع الكهربائي

تعرضت قصة النيكل هبوطًا في عامي 2024-2025 بسبب فائض المعروض من الإنتاج في إندونيسيا، ولكن في عام 2026، عاد النيكل ليستعيد سلطته التقييمية مع عودة الطلب على الكثافة العالية للطاقة.

رغم انتشار بطاريات LFP (ليثيوم فوسفات亚铁) في السوق المتوسطة والمنخفضة، إلا أن بطاريات الليثيوم ثلاثي المعدن ذات نسبة النيكل العالية (مثل NCM811) ستظل "العمود الفقري لمسافة السير الطويلة" في سوق السيارات الفاخرة عالميًا بحلول عام 2026.

لتحقيق قطع مسافة 1000 كيلومتر ببطارية واحدة، يجب على شركات السيارات تحسين نسبة النيكل باستمرار. خلف كل سيارة كهربائية ذات مدى طويل، هناك استهلاك 50-70 كجم من النيكل عالي النقاء من الدرجة الأولى. هذه الملاحقة المكثفة لـ "كثافة الطاقة" تغلق المساحة التنازلية لطلب النيكل.

في عام 2026، تمر سلطة تحديد أسعار خام النيكل بتحول ثانٍ.

تستخدم شركات عملاقة من الغرب (مثل فاليو VALE) معايير الاستدامة البيئية والاجتماعية والمؤسسية (ESG) لبناء حواجز غير جمركية. بدأت حكومات الولايات المتحدة وأوروبا في فرض ضرائب الكربون على النيكل الإندونيسي الذي يعتمد على الطاقة الحرارية وله تأثير بيئي كبير. وقد أدى ذلك إلى تقسيم سوق النيكل العالمي إلى عالمين متوازيين: الأول يضم النيكل الأولي منخفض التكلفة والكربون المرتفع، والثاني يضم "النيكل الأخضر المطابق للمواصفات" الذي يتمتع بعلاوة ويدخل سلاسل التوريد الأوروبية والأمريكية.

تسببت هذه الندرة الهيكلية في منح المصنعين المتوافقين مع اللوائح والذين يمتلكون حقوق التعدين من الدرجة الأولى قدرة غير مسبوقة على التفاوض على السعر.

2. تحليل كبار المصنعين للون: من يسيطر على "الحصن الجسدي"؟

في هذا العقد الخاص الذي يلتقي فيه التضخم المواردي مع ثورة قوة الحوسبة في الذكاء الاصطناعي بحلول عام 2026، لم يعد الاستثمار في المعادن الثمينة مجرد "الرهان على الدورة الاقتصادية". فريق بحوث الاستثمار في RockFlow يرى أننا بحاجة إلى فهم عميق للشركات الكبرى، والبحث عن الفرص الحقيقية التي تسيطر على "أسوار الحماية الفيزيائية" لتحقيق مكاسب استثنائية.

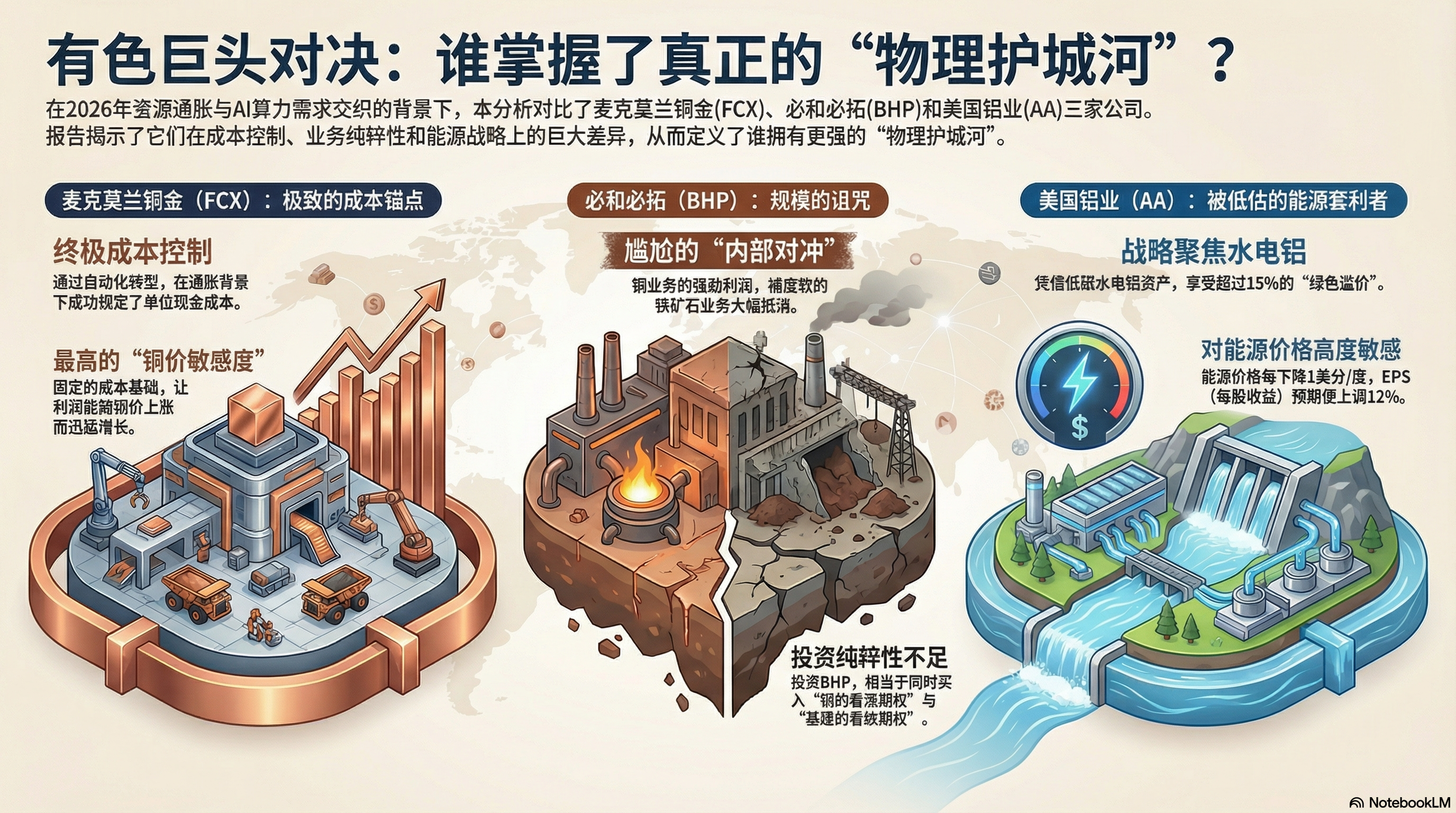

ماك موران للفلز الأساسية (FCX) مقابل بي إتش بي (BHP)

في تكوين صناعة النحاس في البورصات الأمريكية، يُعد كل من FCX و BHP عملاقين لا يمكن تجاهلهما. ولكن من خلال تحليل عميق للتقارير السنوية لعام 2025 المالي وآفاق الربع الأول لعام 2026، نجد أن هناك تباينًا كبيرًا في المنطق الداخلي لكل من الشركتين.

FCX: "مثالية نقطة تكلفة" ورافعة التشغيل

السبب الرئيسي وراء سباق السوق نحو شركة FCX بجنون في عام 2026 لا يكمن في أنها استخرجت كميات أكبر من النحاس، بل في قدرتها على التحكم في التكاليف رغم الوضعية الصعبة الناتجة عن التضخم.

غرابي جورا في إندونيسيا واحدة من أكبر مناجم الذهب والنحاس في العالم. أنهت شركة FCX في عام 2025 تحولها التلقائي من التعدين المكشوف إلى التعدين تحت الأرض بشكل كامل. وهذا يعني انخفاض حاد في استهلاك الطاقة والتكاليف البشرية.

وبحسب البيانات المالية، فقد نجحت شركة FCX في تثبيت تكلفة نقدية صافية لكل وحدة (Unit Net Cash Cost). وفي ظل ارتفاع تكاليف العمالة والطاقة عالميًا في عام 2026، فإن هذا يُعد بمثابة "امتياز مضاد للتضخم".

بسبب مصاريفها الثابتة، ستزداد هامشية الربح التشغيلي لشركة FCX بشكل كبير مع ارتفاع أسعار النحاس. وهي حالياً أبرز وأكثر الأسهم الأمريكية حساسية لأسعار النحاس، كما تمتلك جدول ديون نظيفاً.

BHP: لعنة الحجم وتأثير خام الحديد

تظهر تقارير شركة "بي إتش بي" (BHP)، وهي الشركة الأولى من حيث القيمة السوقية عالميًا في قطاع التعدين، نوعًا من التحوط الداخلي المحرج.

على الرغم من أن عمليات شركة BHP النحاسية تشهد توسعًا مستمرًا في تشيلي وأستراليا، إلا أن عمليات إنتاج خام الحديد التي تدرّ حوالي 50% من إيرادات الشركة تواجه أزمة نظامية. تُلغى الأرباح الزائدة التي تحققها عمليات النحاس داخليًا في شركة BHP إلى حد كبير من قبل تراجع أرباح خام الحديد.

بالنسبة للمستثمرين الذين يسعون لتحقيق عائد إضافي من "وقود الحوسبة الصناعية لذكاء الآلة"، فإن شراء أسهم شركة BHP يشبه شراء "خيار شراء نحاس" مع "خيار بيع البنية التحتية التقليدية". هذه الطبيعة غير النقيّة تجعل عوائدها الألفا تتخلف بشكل كبير عن عوائد شركة FCX.

أليكو (AA): عملاق "التحايل على الطاقة" المُ недоّن تقييمه

تُعد تكاليف الطاقة هي المفتاح الفاصل في نجاح أو فشل شركات الألومنيوم.

في عام 2025، قامت شركة AA بعملية استراتيجية حاسمة: أغلقت بشكل حاسم مصانع التصنيع غير الفعالة المُقامة في مناطق ذات تكلفة كهرباء مرتفعة، وبدلاً من ذلك زادت من استثماراتها في مراكز إنتاج الألومنيوم بالطاقة الكهرومائية في أيسلندا ونورويجيا وأستراليا. وفي ظل تطبيق رسمي لرسوم الكربون (CBAM) في عام 2026، يمتلك الألومنيوم منخفض الكربون (المنتج بالطاقة الكهرومائية) فائضًا أخضر بنسبة 15%-20% مقارنةً بالألومنيوم المنتج بالطاقة الحرارية.

تُظهر توقعات التقارير المالية أن أداء شركة AA يتميز بمستوى عالٍ من الحساسية تجاه أسعار الطاقة. تُظهر نماذج التمويل أن انخفاض متوسط أسعار الطاقة بمقدار 1 سنت لكل وحدة يُسفر عن تعديل توقعات العائد لكل سهم (EPS) بنسبة 12%. وبما أن تكاليف توصيل مصادر الطاقة المتجددة على المستوى العالمي تستمر في التراجع، فإن شركة AA تستفيد بصمت من "حصة طاقة" هائلة.

3. استراتيجية المحفظة لعام 2026: العودة من "الأصول الورقية" إلى "السيادة الملموسة"

بحلول عام 2026، لم تعد معدن الصناعات مجرد أسهم دورية تتأثر بالرياح، بل أصبحت أصولاً مُفضّلة تستفيد من "البنية المادية لذكاء الآلة". وفي ظل الضغوط المزدوجة الناتجة عن التقلبات في ائتمان الدولار الأمريكي وانفجار الطلب على السلع المادية، يجب أن يتحول تفكير المستثمرين من "التحصل على فروق الأسعار" إلى "التحصل على ندرة مضمونة".

من منظور فريق البحث والاستثمار في RockFlow، فإن الزيادة الحالية في أسعار المعادن الصناعية ليست تكراراً للدورة القديمة. هناك ثلاثة أسباب لزيادة الأسعار على المدى الطويل:

1. تصدع CapEx (الإنفاق الرأسمالي) على مدى عقد: خلال العقد الماضي، انشغال شركات التعدين في إصلاح جداول التوازن لديها، مما أدى إلى تقليل الإنفاق على الاستكشاف إلى 30% من مستواه في عام 2011. هناك تأخير في إنتاجية الموارد الفيزيائية يبلغ من 3 إلى 5 سنوات، وهو تأخير صلب وغير قابل للتصحيح.

2. التحوط الجسدي للهيمنة الدولارية: تمرّ البنوك المركزية العالمية بعملية "تكيُّف الأصول". لم يعد المعادن مجرد مواد خام صناعية، بل تعود إلى امتلاك خصائص العملة الاحتياطية.

3. تأثير ESG السلبي: الموافقات البيئية الصارمة تجعل من المستحيل عمليًا فتح مناجم جديدة. وهذا يعني أن المنجمات الحالية المؤهلة للامتثال أصبحت أصولًا نادرة، وستظل معدالتها مرتفعة على المدى الطويل.

نُحِبُّ التَّعْبِيَّةَ التَّالِيَةَ لِسَوْق

الإعداد الأساسي (الركيزة): FCX + RIO

- FCX: رائد صناعة النحاس النقي، يستفيد من الائتمان المطلق الناتج عن البنية التحتية لقوة الحوسبة.

- ريو (RIO): على الرغم من امتلاكه أيضًا لخام الحديد، إلا أن ريو دخلت في عمليات دمج وشراء كبيرة لشركات نحاسية وليثيومية ثانوية بحلول عام 2025. تدفقها النقدي القوي جدًا وسياساتها المرتفعة في توزيع الأرباح تجعلانها خيارًا مثاليًا للوقاية من التقلبات الكبيرة في السوق.

الهدف الهجومي: AA

- ألكان (AA): تستفيد من تجارة التحوط في الطاقة وانفجار الطلب على الوزن الخفيف، كما تمتلك مرونة ربحية تتصدر بها قطاع المعادن.

الهدف الدفاعي: VALE

- فالي (VALE): لا يزال السوق ينظر إليها كشركة إنتاج لخام الحديد حالياً. لكن VALE تمتلك موارد نيكيل من الطراز الأوّل عالمياً، وبعودة بطاريات النيكل عالية الكثافة إلى الحلول ذات المدى الطويل، فإن VALE تواجه نقطة انعطاف في إعادة تقييم قيمتها.

الاستنتاج: احتضان "الذرة"، والتركيز بشكل كبير على العالم الجسدي

علّمنا استثمارات التخزين درسًا: من يسيطر على عنق الزجاجة، يسيطر على السعر المرتفع. إن رقاقات التخزين هي عنق الزجاجة في العالم الرقمي، بينما تُعد المعادن الصناعية عنق الزجاجة في العالم المادي.

بحلول عام 2026، أصبحت المعادن غير الحديدية بالفعل "HBM" في العالم الجسدي. يُؤمن فريق بحوث وتحليلات RockFlow بأن التفاؤل بشأن المعادن غير الحديدية والتركيز الكبير على العالم الجسدي سيصبحان من المحاور الاستثمارية الرئيسية هذا العام. فهي تُعتبر كلاً من وسيلة للتحوط ضد التضخم و Billet d'entrée في الثورة التي تشهدها تقنيات الذكاء الاصطناعي.