الكاتب: براتيك ديساي

المحرر: تشابيرو، أخبار رؤية مستقبلية

أنا أحب التقاليد الموسمية في صناعة التشفير، مثل "موجة التصحيح في أكتوبر" (Uptober) و"فترة الرعب في أكتوبر" (Recktober). دائمًا ما يخرج أعضاء المجتمع بكم كبير من البيانات حول هذه الأحداث، والبشر يميلون دائمًا إلى هذه الأشياء الممتعة، أليس كذلك؟

تُعد تحليلات الاتجاهات وتقارير ما يدور حول هذه العقد أكثر إثارةً للاهتمام: "هذا الوقت، تختلف تدفقات الأموال في صناديق الاستثمار المتداولة (ETF) عن المعتاد"، "تتجه تمويلات صناعة العملات المشفرة أخيرًا نحو النضج هذا العام"، "يتجه سعر البيتكوين إلى الارتفاع هذا العام"، وغيرها من العبارات المشابهة. في الآونة الأخيرة، بينما كنت أراجع "تقرير صناعة DeFi لعام 2025"، لفتتني عدة مجموعات من الرسوم البيانية المتعلقة بكيفية تحقيق بروتوكولات العملات المشفرة "إيرادات ملحوظة".

يُظهر هذا المخطط ترتيب البروتوكولات المشفرة ذات أعلى إيرادات على مدار السنة، مما يؤكد حقيقة تحدث عنها الكثيرون في الصناعة خلال العام الماضي: أن قطاع التشفير بدأ أخيرًا في جعل الإيرادات جذابة. ولكن ما الذي يدفع هذا النمو في الإيرادات بالضبط؟

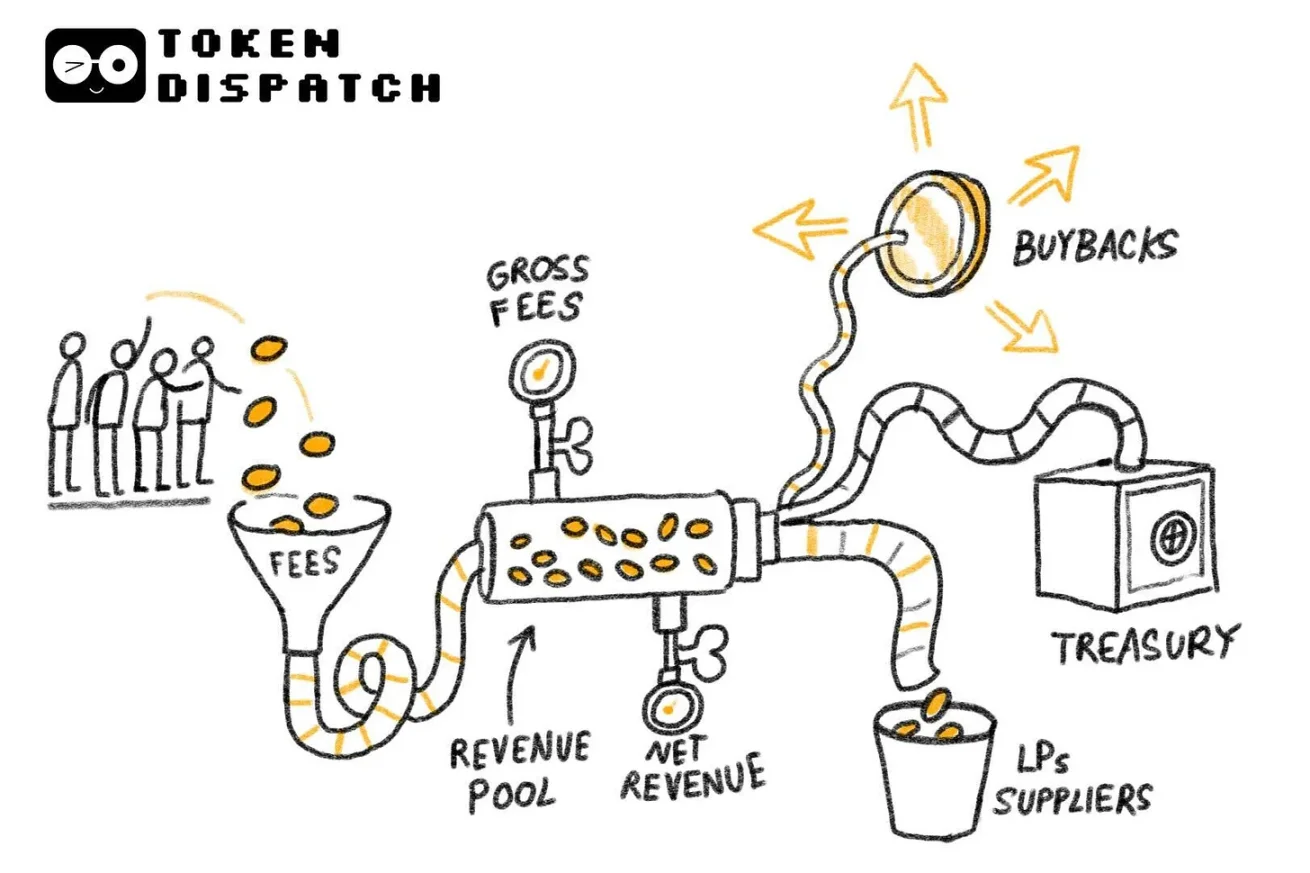

وراء هذه الرسوم البيانية، هناك مشكلة أخرى غير معروفة تقريبًا تستحق التحقيق: أين تذهب هذه الرسوم في النهاية؟

في الأسبوع الماضي، قمت بتحليل بيانات الرسوم والأرباح الخاصة بـ DefiLlama (ملاحظة: الأرباح تشير إلى الرسوم المتبقية بعد دفعها إلى مزودي السيولة والموردين)، محاولًا إيجاد إجابات. في التحليل اليوم، سأضيف تفاصيل إضافية لهذه البيانات وأحلل طريقة تدفق الأموال واتجاهها داخل صناعة التشفير.

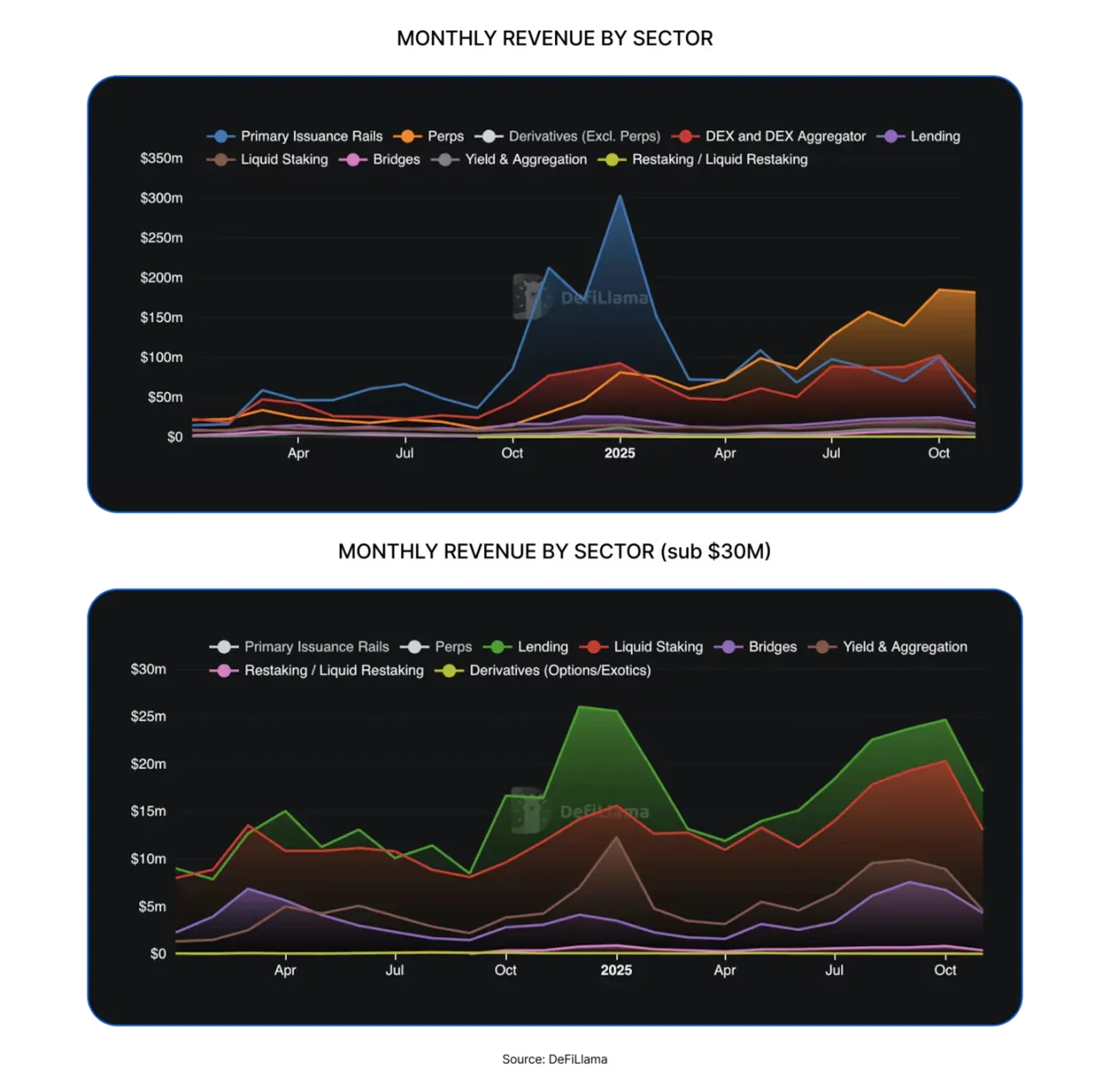

أنتجت بروتوكولات التشفير أكثر من 16 مليار دولار من الإيرادات العام الماضي، أي أكثر من ضعف الـ 8 مليار دولار المتوقعة لعام 2024.

أصبح قطاع التشفير قادراً بشكل أفضل على استيعاب القيمة، وفي الاثني عشر شهراً الماضية ظهرت العديد من المجالات الجديدة في مجال التمويل اللامركزي (DeFi)، مثل البورصات اللامركزية (DEX)، منصات إصدار الرموز، والبورصات اللامركزية الدائمة (Perp DEX).

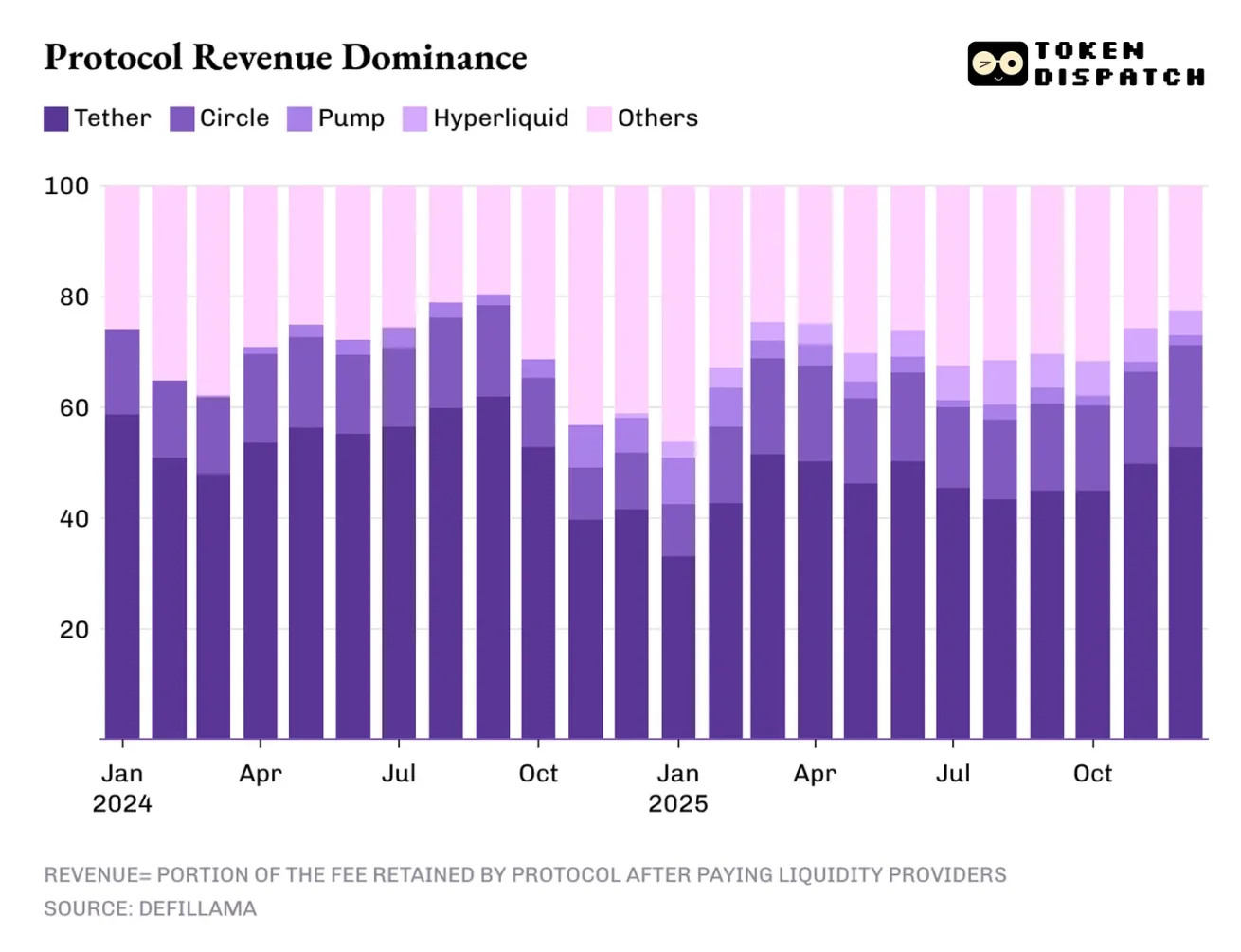

ومع ذلك، لا يزال مركز الربح الذي يحقق أعلى إيرادات مركّزًا في المقام الأول على السباقات التقليدية، والأكثر وضوحًا هو مُصدر العملة المستقرة.

تسببت كل من تيثر وسيركل، وهما أكبر مُصدري العملة المستقرة، في إسهامات تزيد عن 60% من إجمالي إيرادات صناعة التشفير. وبحلول عام 2025، تراجعت حصتهما السوقية قليلاً من حوالي 65% في عام 2024 إلى 60%.

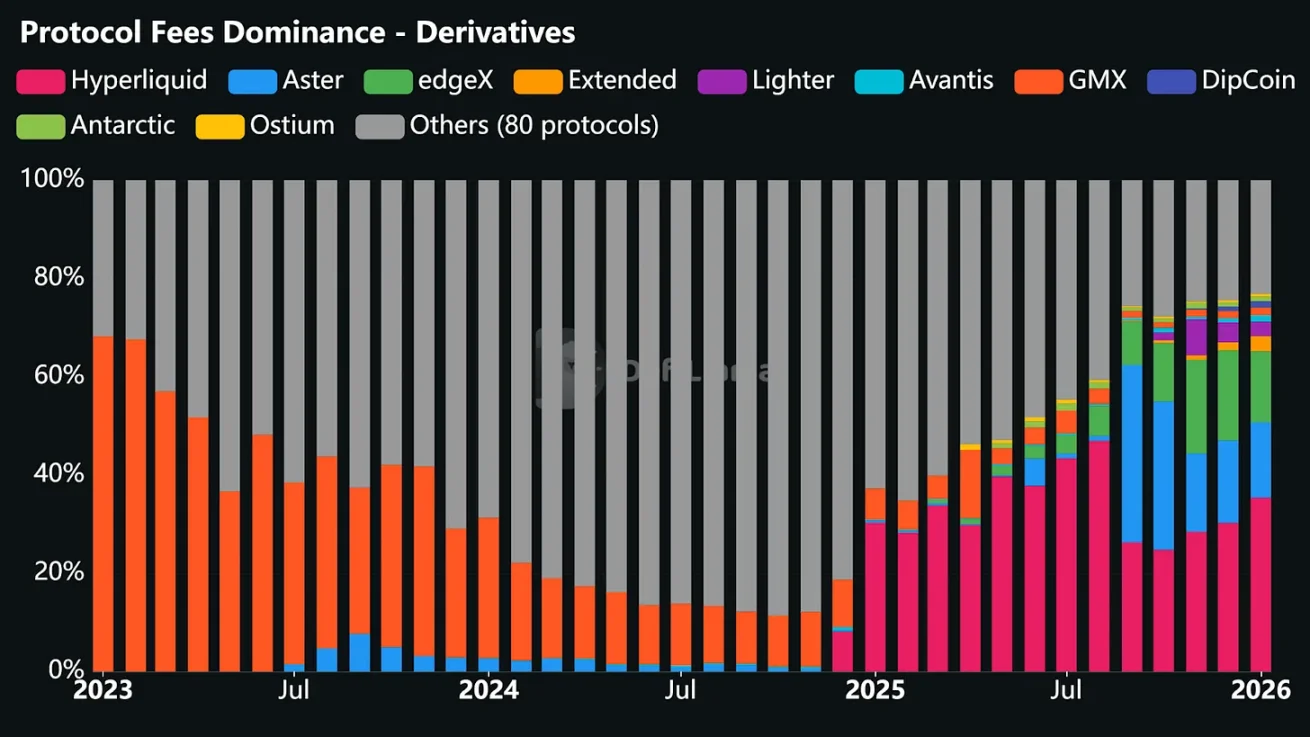

لكن أداء تبادل العقود الآجلة اللامركزية في عام 2025 لا يمكن تجاهله، حيث كانت هذه الفئة تكاد تكون غير مهمة في عام 2024. تسيطر منصات Hyperliquid وEdgeX وLighter وAxiom الأربعة مجتمعة على 7% إلى 8% من إجمالي إيرادات الصناعة، وهو رقم يتجاوز بكثير مجموع إيرادات البروتوكولات في مجالات DeFi الناضجة مثل القروض والرهن والجسور متعددة السلسلة والمجمّعات اللامركزية.

إذن، ما الذي سيُحفّز الإيرادات في عام 2026؟ وجدتُ الإجابة من خلال العوامل الثلاثة التي أثرت على نمط إيرادات صناعة العملات المشفرة في العام الماضي: هوامش العائد، تنفيذ التداولات، وتوزيع القنوات.

تعني تجارة الفائدة أن أي شخص يمتلك وي转让 الأموال يستطيع تحقيق الربح من خلال هذا العملية.

يتميز نموذج دخل مُصدري العملات المستقرة ببنية تحتية وعُرضة للاختراق. تكمن البنية في توسع حجم الدخل بشكل متزامن مع توسع حجم المعروض والتدفق من العملات المستقرة. فكل دولار رقمي يُصدره المُصدر مضمون بسندات الخزينة الأمريكية ويُدر利息. أما الضعف فيكمن في أن هذا النموذج يعتمد على متغيرات اقتصادية عامة لا يملك المُصدر حقًا في التحكم بها، وهي أسعار الفائدة التي تحددها مؤسسة الفيدرالية الأمريكية. ففي الوقت الحالي، تبدأ دورة التيسير النقدي للتو، ومع خفض أسعار الفائدة أكثر خلال هذا العام، ستتقلص هيمنة مُصدري العملات المستقرة على الدخل تدريجيًا.

المرحلة التالية هي طبقة تنفيذ الصفقات، وهي أيضًا المكان الذي نشأ فيه أحد أكثر مسارات DeFi نجاحًا في عام 2025، وهو تبادل العقود المستقبلية اللامركزية.

للتعرف على سبب قدرة منصات تبادل العقود المستقبلية اللامركزية على الاستحواذ بسرعة على حصة كبيرة من السوق، فإن أبسط طريقة هي ملاحظة كيفية مساعدتها المستخدمين على تنفيذ عمليات التداول. لقد صممت هذه المنصات بيئة تداول ذات قلة مقاومة، تسمح للمستخدمين بالدخول والخروج من المراكز المكشوفة حسب الحاجة. حتى في ظل تقلبات السوق الهادئة، يمكن للمستخدمين تنفيذ عمليات التحوط، والمضاربة، والتحصل على عوائد، وتعديل مراكزهم، أو حتى تكوين مراكز مسبقة للتحضير للمستقبل.

على عكس بورصات التبادل اللامركزية الفورية، تسمح بورصات العقود الدائمة اللامركزية للمستخدمين بالتداول بشكل مستمر وبتردد عالٍ دون الحاجة إلى بذل الجهد لنقل الأصول الأساسية.

رغم أن منطق تنفيذ التداول قد يبدو بسيطًا وسريعًا في العمليات، إلا أن التكنولوجيا الكامنة وراءه أكثر تعقيدًا مما يظهر على السطح. يجب أن تبني هذه المنصات واجهات تداول مستقرة تضمن عدم توقفها تحت الأعباء العالية، وتعمل على تطوير أنظمة مطابقة وتسوية للطلبات موثوقة تبقى مستقرة حتى في ظل فوضى السوق، كما أنها تحتاج إلى توفير عمق كافٍ من السيولة لتلبية احتياجات المتداولين. في منصات تبادل العقود المستقبلية اللامركزية، تُعد السيولة مفتاح النجاح: من يستطيع توفير كميات كبيرة ومستمرة من السيولة، هو من سيجذب أغلب النشاطات التداولية.

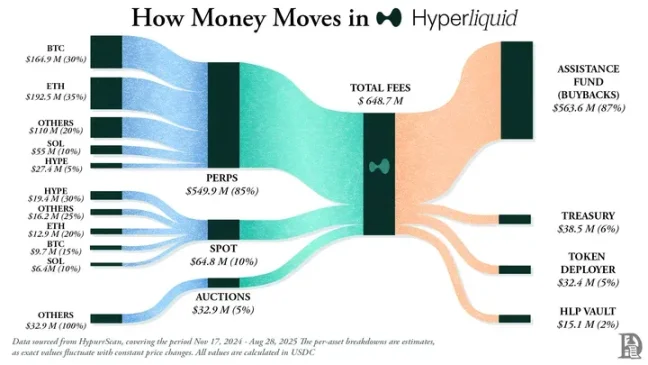

في عام 2025، سيهيمن Hyperliquid على سباق التداول اللامركزي للعقود الآجلة الدائمة بفضل السيولة الكافية التي توفرها أكبر عدد من مزودي السيولة داخل منصته. كما سيصبح هذا المنصة المنصة اللامركزية للعقود الآجلة الدائمة ذات أعلى دخل من الرسوم في 10 أشهر من أصل 12 شهرًا في العام الماضي.

من المفارقات أن نجاح هذه بورصات العقود الآجلة الدائمة في سباق DeFi يعود بالضبط إلى حقيقة أنها لم تطلب من المتداولين فهم سلسلة البلوكشين والعقود الذكية، بل اعتمدت على نموذج التشغيل المألوف للمستثمرين في البورصات التقليدية.

بمجرد حل جميع القضايا المذكورة أعلاه، يمكن للبورصة تحقيق نمو تلقائي في إيراداتها من خلال فرض رسوم صغيرة على تداولات المتعاملين المتكررة والكبيرة. حتى في حالة تذبذب الأسعار الحالية، يمكن للإيرادات أن تستمر، وذلك لأن المنصة تقدم للمتداولين خيارات تشغيلية واسعة.

هذا بالضبط هو السبب الذي يجعلني أعتقد أن سوق تبادل العقود المستقبلية اللامركزية، رغم أن إيراداته تمثل فقط أرقامًا مفردة من إجمالي الإيرادات في السنة الماضية، هو المسار الوحيد الذي يمكنه تحدي هيمنة المُصدرين العملة المستقرة.

العوامل الثالثة هي قنوات التوزيع، والتي تجلب إيرادات إضافية لمشاريع البلوكشين مثل البنية التحتية لطرح العملة، على سبيل المثال منصات pump.fun و LetsBonk. وهذا لا يختلف كثيرًا عن النموذج الذي نراه في شركات الويب 2: حيث لا تمتلك Airbnb وأمازون أي مخزون، لكن بفضل قنوات التوزيع الكبيرة، فقد تخطّت هاتان الشركتان بالفعل دور منصات التجميع، وقامتا بتقليل تكاليف الحواف الإضافية لتقديم عروض جديدة.

لا تمتلك البنية التحتية لطرح العملة المشفرة الأصول المشفرة التي تُنشئها من خلال منصتها، مثل عملات الميم، أنواع العملات، والمجتمعات الصغيرة وغيرها. ولكن من خلال إنشاء تجربة مستخدم خالية من التحديات، وتبسيط عملية إدراج العملة تلقائيًا، وتقديم سيولة كافية وتبسيط عمليات التداول، أصبحت هذه المنصات أماكن مفضلة لطرح الأصول المشفرة.

في عام 2026، قد تحدد سؤالان محوريان مسار تطور هذه المحركات المدرة للإيرادات: هل ستتراجع حصة صناعة مُنتِجِي العملات المستقرة من إجمالي الإيرادات عن 60% مع تأثير خفض أسعار الفائدة على تداول الفروق؟ وهل يمكن لمنصات تبادل العقود المستقبلية أن تحقق أكثر من 8% من حصة السوق مع تركز المنافسة في طبقة تنفيذ الصفقات؟

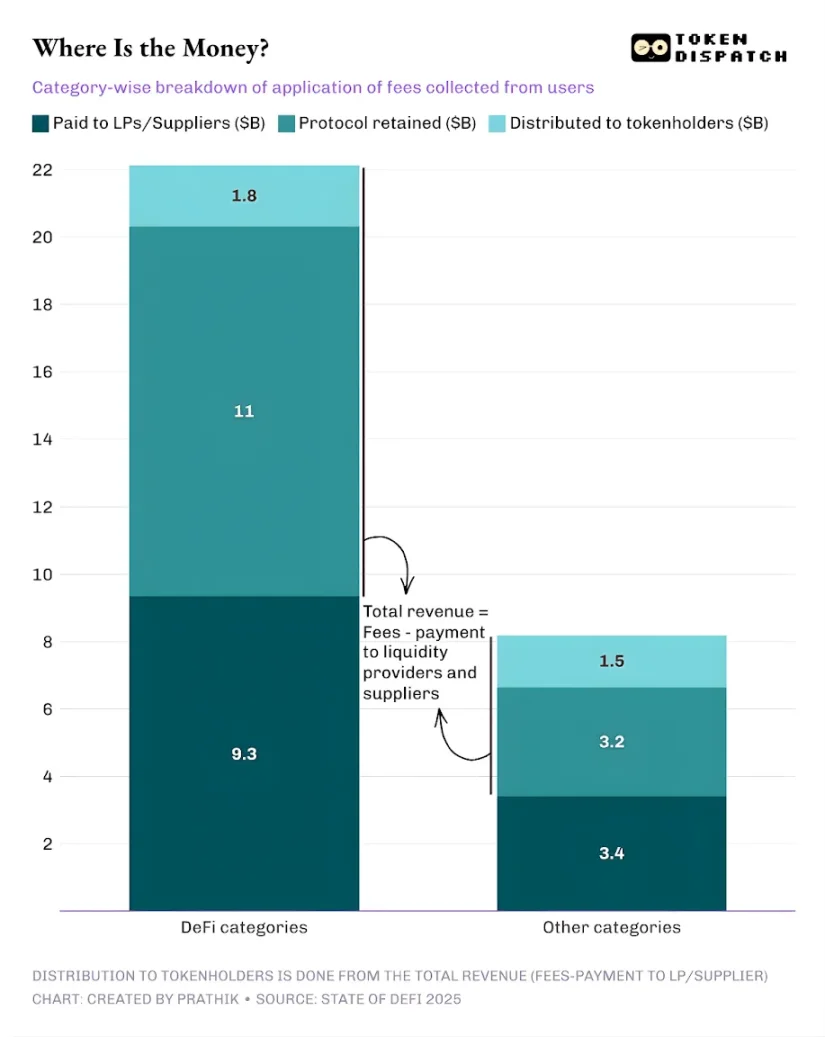

تُظهر هذه العوامل الثلاثة: هوامش الفائدة، تنفيذ المعاملات، وتوزيع القنوات، مصادر إيرادات صناعة العملات المشفرة، ولكن هذه مجرد نصف القصة. من المهم بنفس القدر فهم النسبة المئوية من إجمالي الرسوم التي تُوزع على مالكي الرموز المميزة قبل أن يحتفظ البروتوكول بإيراداته الصافية.

إن النقل الذي يتم من خلال شراء الرموز وحرقها وتوزيع رسوم المعاملات، يعني أن الرموز لم تعد مجرد أدوات تصويت في الإدارة، بل أصبحت تمثل ملكية اقتصادية في البروتوكول.

في عام 2025، بلغ إجمالي رسوم المعاملات التي دفعها مستخدمو البروتوكولات المالية اللامركزية وغيرها من البروتوكولات حوالي 30.3 مليار دولار أمريكي. ومن بين هذه المبلغ، حقق البروتوكولات دخلاً قدره حوالي 17.6 مليار دولار أمريكي بعد دفع التدفق السوقي للموردين. ومن إجمالي الدخل، تم إرجاع حوالي 3.36 مليار دولار أمريكي إلى مالكي الرموز من خلال المكافآت المُجمعة، وتقسيم رسوم المعاملات، وشراء الرموز وإتلافها. وهذا يعني أن 58% من رسوم المعاملات تحولت إلى دخل للبروتوكولات.

هذا يمثل تحولاً ملحوظاً مقارنةً بالدورة الصناعية السابقة. فعدد متزايد من البروتوكولات تبدأ في محاولة جعل الرموز المميزة مطالبات ملكية على الأداء التشغيلي، مما يوفر حوافز ملموسة للمستثمرين لمواصلة امتلاكهم وزيادة استثماراتهم في المشاريع التي يدعمونها.

إن صناعة التشفير بعيدة كل البعد عن الكمال، ومع ذلك لم تُوزع أغلب البروتوكولات أي عوائد على مالكي الرموز حتى الآن. ولكن من منظور واسع، فقد تغيرت الصناعة بشكل كبير بالفعل، وهو مؤشر على أن كل شيء يتجه نحو الأفضل.

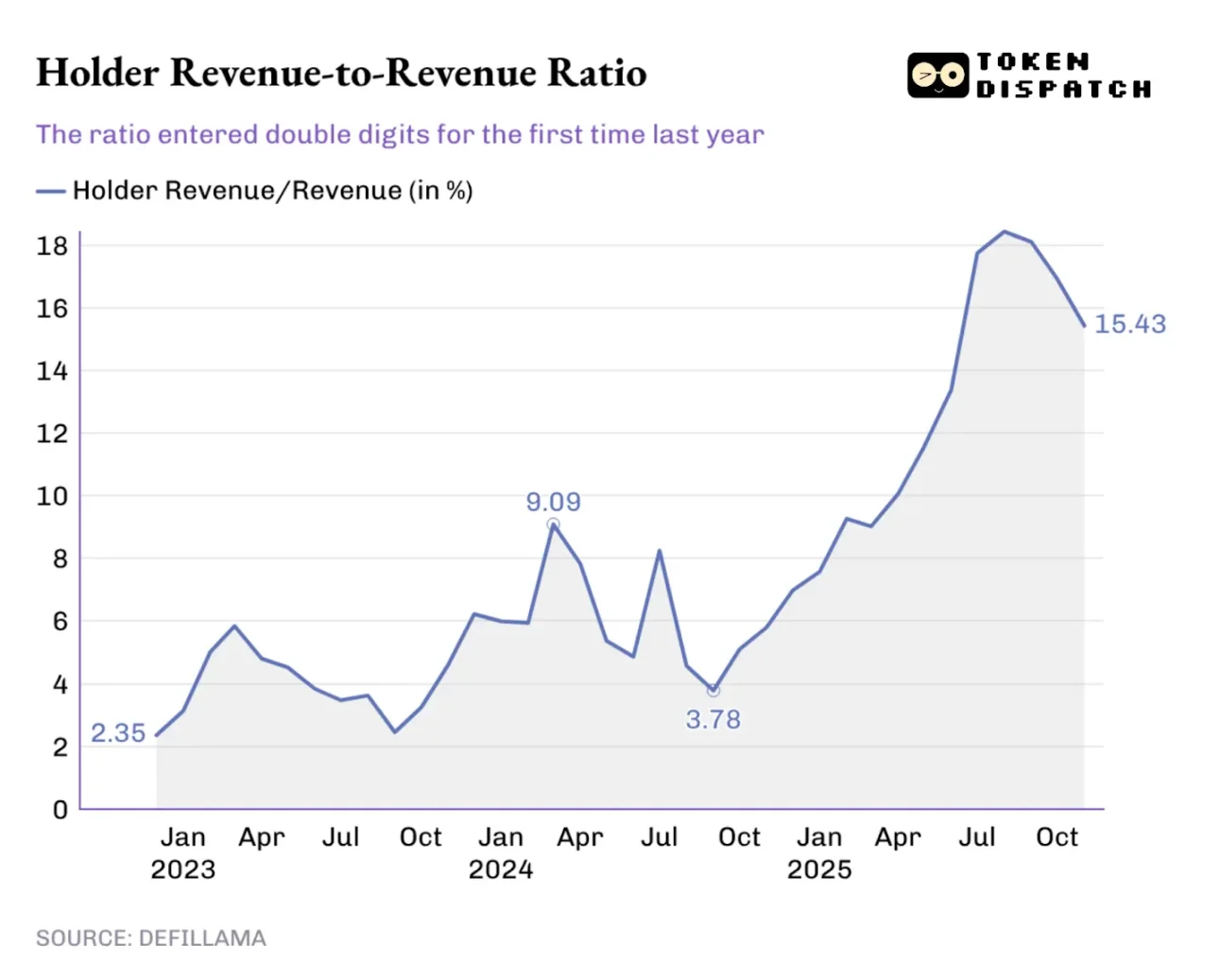

خلال العام الماضي، استمرت نسبة دخل مالكي الرموز من إجمالي إيرادات البروتوكول في الزيادة، حيث تجاوزت مستوى 9.09% التاريخي في بداية العام الماضي، بلغت ذروتها في أغسطس 2025 أكثر من 18%.

يُعَكِّس هذا التغيير أيضًا تداول الرموز: إذا لم تُدرِ الرموز التي أمتلكها أي عوائد، فإن قراراتي في التداول ستتأثر فقط بقصص وسائل الإعلام. ولكن إذا كانت الرموز التي أمتلكها تدر عوائد عليّ من خلال عمليات الاسترداد أو توزيع رسوم المعاملات، فسأعتبرها أصولًا تدر دخلاً. وعلى الرغم من أن هذا التحول قد لا يكون آمنًا أو موثوقًا بالكامل، فإنه سيؤثر على طريقة تسعير السوق للرموز، مما يجعل تقييمها أقرب إلى الأساسيات الاقتصادية بدلاً من أن يتأثر بقصص وسائل الإعلام.

عندما يتأمل المستثمرون عام 2025 ويحاولون التنبؤ باتجاهات إيرادات صناعة العملات المشفرة لعام 2026، ستكون آليات الحوافز عاملاً مهماً في تقييمهم. ففي العام الماضي، حققت فرق المشاريع التي أولت الأولوية لنقل القيمة نتائج ملحوظة بالفعل.

طورت Hyperliquid مجتمعًا بيئيًا فريدًا، حيث يتم إرجاع ما يقرب من 90٪ من الإيرادات إلى المستخدمين من خلال صندوق مساعدة Hyperliquid.

في منصات إصدار الرموز المميزة، يعزز تطبيق pump.fun مفهوم "تقديم مكافآت للمستخدمين النشطين على المنصة"، وقد قام بشراء رموز PUMP الأصلية يوميًا ودمر 18.6% من المعروض المتداول منها.

بحلول عام 2026، من المتوقع أن تنتقل "نقل القيمة" من كونها خيارًا نادرًا إلى أن تصبح استراتيجية أساسية لكل البروتوكولات التي ترغب في تداول الرموز المميزة على أساس العوامل الجوهرية. لقد علّم التغير في السوق العام الماضي المستثمرين كيفية التمييز بين إيرادات البروتوكول وقيمة مالكي الرموز المميزة. بمجرد أن يدرك مالكو الرموز المميزة أن الرموز المتوفرة لديهم تمثل مطالبات ملكية، سيبدو العودة إلى النموذج السابق غير منطقية.

أعتقد أن تقرير صناعة DeFi لعام 2025 لم يكشف عن طبيعة جديدة لاستكشاف نماذج الدخل في صناعة التشفير، حيث كان هذا الاتجاه محل نقاش واسع في الأشهر القليلة الماضية. تكمن قيمة هذا التقرير في كشفه للحقائق باستخدام البيانات، وبتحليل هذه البيانات بشكل أعمق، يمكننا اكتشاف أسرار النجاح المحتملة في تحقيق الدخل داخل صناعة التشفير.

أشار التقرير بوضوح من خلال تحليل الاتجاهات المهيمنة على إيرادات البروتوكولات إلى أنه: من يسيطر على القنوات الأساسية، هامش الربح، تنفيذ المعاملات وتوزيع القنوات، هو من يحقق أكبر الربح.

في عام 2026، أتوقع أن تتحول مشاريع أكثر تحويل رسوم المعاملات إلى عوائد طويلة الأجل للمستفيدين من الرموز، وخاصةً أن هذا الاتجاه سيصبح أكثر وضوحًا في ظل دورة خفض أسعار الفائدة التي تقلل من جاذبية تداول الفروق في أسعار الفائدة.