ملاحظة المحرر: تشير المقالة إلى أن العرض العالمي للنفط يعاني حاليًا من نقص يبلغ حوالي 20٪ فقط، لكن السبب الحقيقي لتصاعد الأزمة ليس "النقص المادي"، بل سلسلة سلوكية ثلاثية ناتجة عن الندرة: التخزين، والمضاربة، ومنطق رأس المال المتمثل في "الانتظار حتى انهيار الخصم للاستثمار بأسعار منخفضة".

من فجوة عرض بنسبة 20%، إلى تعطل النقل في مضيق هرمز، ثم إلى "سد" مؤقت من خلال المخزونات الاستراتيجية وأنابيب بديلة وعدم تطابق القدرة، يبدو أن النظام لا يزال يعمل؛ لكن على مستوى أعمق، فإن سلوكيات رأس المال المتمثلة في التخزين والمضاربة و"الانتظار حتى الانهيار" تُضخم الفجوة نفسها، مما يحولها من مشكلة عرض وطلب قابلة للإدارة إلى مخاطر نظامية محتملة.

تشير المقالة إلى أن طريقة تفعيل هذا النوع من المخاطر لا تتبع الحدس القائل بـ"التدهور التدريجي"، بل تشبه أكثر عملية سحب جماعي — حيث يبدو كل شيء مستقرًا قبل أن تنكسر الثقة؛ وعندما يتم التأكد من المتغيرات الحاسمة (نفاد الاحتياطيات، توسع الفجوة، تعذر استئناف النقل)، فإن السوق يُعيد تسعيره في وقت قصير جدًا. من أزمة النفط عام 1973، إلى الأزمة المالية عام 2008، وحتى صدمة الطاقة عام 2022، فإن المسار متماثل تمامًا.

في هذا الإطار، فإن "الهدوء" الحالي في السوق يصبح بحد ذاته أقوى إشارة تتطلب الحذر: فقد ظهر انخفاض في الإنتاج، وقيود على الحركة، وانكماش في العرض في الاقتصاد الحقيقي، لكن أسعار الأصول لا تزال تواصل تفضيل المخاطر. هذا التناقض هو في جوهره آخر توافق على أن "النظام لا يزال فعالاً".

الحكم الأساسي في هذا المقال هو أن المشكلة ليست في نفاد النفط بالفعل، بل في أن النظام سيبدأ في الانكماش وإعادة التقييم مبكرًا بمجرد أن يبدأ عدد كافٍ من الأشخاص في الاعتقاد بأنه قد ينفد. لا يمكن للمخزون الاستراتيجي سوى تأجيل نافذة الوقت، ولا يمكنه تقديم إجابة؛ وهذه النافذة تُغلق بسرعة.

في منتصف إلى أواخر أبريل، سيصبح نقطة محورية.届时، ما سيواجهه السوق لن يكون "ما إذا كان سيحدث"، بل "متى سيتم التأكيد".

Below is the original text:

يوجد نقص عالمي بنسبة 20% تقريبًا في النفط. نظريًا، يمكن للاقتصاد الاستمرار في العمل إذا قلّل الجميع من إنفاقهم قليلاً.

لكن النقص الفعلي لا يعمل بهذه الطريقة. عندما يظهر نقص في مورد حاسم، لا يُوزَّع المورد بشكل عقلاني، بل يبدأ الناس في التخزين والمضاربة. أما أولئك الذين يمتلكون فائضًا؟ فسينتظرون حتى تنهار، ثم يشترون أفضل أصولك بسعر زهيد.

هذه السلوكيات الثلاثة، ستُضخم فجوة كانت قابلة للتحكم إلى مشكلة على مستوى الحضارة.

التخزين، المضاربة، والانتظار كالنسر

أول ما يحدث هو التخزين. بمجرد أن تصبح "النقص" عنوانًا رئيسيًا في الأخبار، سيبدأ الجميع في الشراء المذعور — ليس لأنهم يحتاجونه حقًا، بل خوفًا. إنهم لا يشترون النفط، بل "إحساسًا بالأمان". وهذا الذعر نفسه كافٍ لضِعاف النقص الفعلي مرتين.

ثم يأتي المضاربة. بمجرد أن يصبح النفط نادرًا، يتدفق المتداولون بقوة، وينفصل السعر بسرعة عن الأساسيات.这不是理论,而是大宗商品市场的铁律。历史上每一次能源危机,几乎都沿着这一路径展开。

الطبقة الأخيرة، وأقسى طبقة: انتظر حتى تسقط.

لماذا لا يبيع من يملك النفط؟

سعر النفط الخام العُماني في السوق الفورية وصل إلى 150 إلى 200 دولار للبرميل. لكن الدول الناقصة للنفط لا تزال未必 تتمكن من شرائه، لأن اللاعبين الذين يمتلكون الدولار قد أغلقوا العرض مسبقًا.

بعض الدول لديها مخزون كافٍ، لكنها لا تزال ترفض بيعه للدول المجاورة.

لماذا؟ لأنهم يرون لعبة أكبر: انتظار انفجار أزمة الديون، وانتظار الاضطرابات الاجتماعية، ثم شراء أفضل الأصول العالمية بأسعار منخفضة جدًا. شركة تبلغ قيمتها 50 مليار دولار في أوقات طبيعية، قد تُشترى بـ5 مليارات دولار فقط عندما تقترب دولة من الانهيار—دون الحاجة إلى جندي واحد.

تُحافظ شركة بيركشير هاثاواي حاليًا على ما يقارب 375 مليار دولار نقدًا، وهو رقم قياسي في التاريخ. بدأ هذا التراكم قبل هذه الحرب بفترة طويلة، مع بيع صافٍ للأصول على مدار 12 ربعًا متتاليًا. لكن المفتاح ليس في التراكم، بل في توقيت الشراء.

ماذا ينتظر بوفيت؟

هذا السيناريو موجود منذ ثلاثة آلاف عام

في سفر التكوين الإصحاح 47، ساعد يوسف فرعون على تخزين الحبوب خلال سبع سنوات وافرة. ثم جاءت سبع سنوات من المجاعة. استخدم المصريون أولاً المال لشراء الحبوب؛ وبعد نفاد المال، استبدلوها بالماشية؛ وبعد نفاد الماشية، سلموا الأراضي.

عندما انتهت المجاعة، كان فرعون يمتلك تقريبًا كل مصر.

لا حرب، لا عنف. فقط السيطرة على الموارد النادرة، والصبر الكافي.

حظر مضيق هرمز، المنطق نفسه. لغزو دولة بالقوة، تحتاج إلى مئات الآلاف من الجنود؛ بينما حظر مضيق بسيط والانتظار بصبر؟ تحتاج فقط إلى أسطول بحري ووقت.

يوسف، على الأقل كان يحاول إنقاذ الشعب. لكن المشاركين الذين يعملون وراء هذه الأزمة، لم يكونوا كذلك.

وهذا بالضبط لماذا يكفي نقص بنسبة 20% في النفط لإسقاط العالم بأكمله. المشكلة ليست في "نقص النفط"، بل في أن هناك من يخزن، ومن يضارب، ومن ينتظر سقوطك.

الانهيار لا يحدث أبدًا تدريجيًا

يعتقد معظم الناس أن الأزمات الاقتصادية ستتطور تدريجيًا. لكن الواقع على العكس تمامًا. كانت ليهمان براذرز تعمل بشكل طبيعي في اليوم السابق لتقديم طلب الإفلاس؛ وكانت بنك سيليكون فالي مظهره طبيعيًا قبل 48 ساعة من إفلاسه.

انهيار منهجي، يشبه أكثر ما يكون "سحبًا جماعيًا". عندما يثق الجميع بالبنك، يعمل بشكل شبه مثالي؛ ولكن بمجرد أن تظهر شقوق في الثقة، يسحب الجميع أموالهم في نفس الوقت. لن يموت البنك تدريجيًا، بل سينهار فجأة خلال 48 ساعة.

سوق الطاقة العالمي الحالي، يمر بنفس الحالة.

الجميع يراهن على أن ترامب سيحل المشكلات بسرعة، ولا يزال الجميع "يؤمنون بالระบบ". لكن بمجرد أن تنكسر هذه الثقة — على سبيل المثال، عندما تبدأ الاحتياطيات في النفاد، أو عندما تؤكد الوكالة الدولية للطاقة أن الفجوة تتوسع أكثر — ستندلع المبيعات كأزمة سحب من البنوك.

ليس تدريجيًا. بل يحدث فجأة.

خمسة أسابيع، قد مرّت

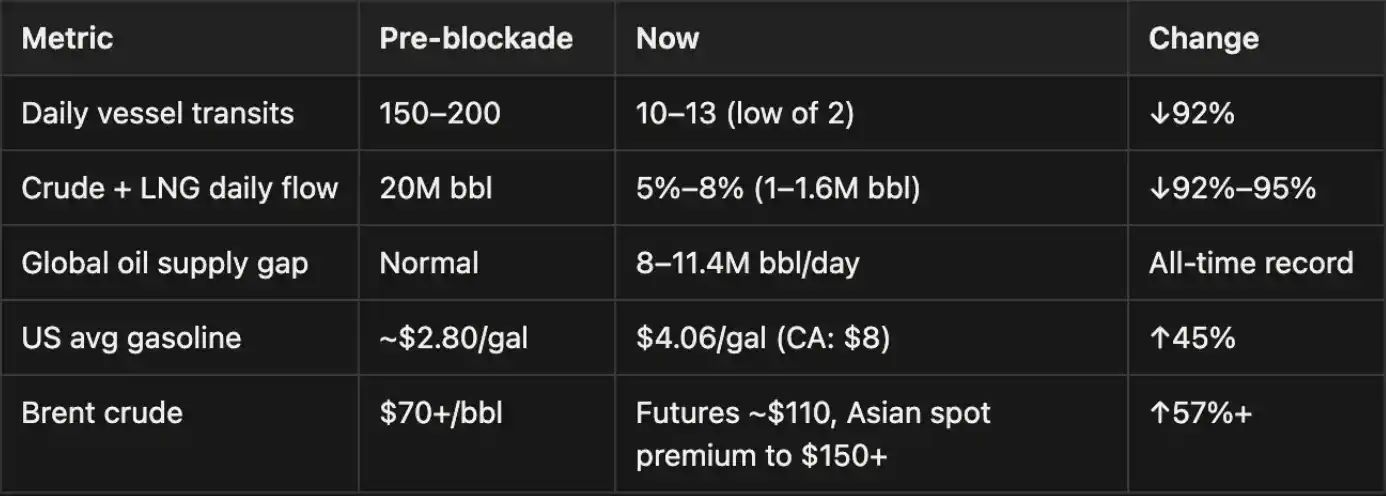

ملاحظة: ينقل مضيق هرمز عادةً حوالي 20 مليون برميل يوميًا من النفط، لذا فإن الخسارة الحالية في القدرة الناتجة عن الحظر، والتي تبلغ حوالي 18-19 مليون برميل يوميًا، تتجاوز بالفعل فجوة العرض العالمية البالغة 8-11.4 مليون برميل يوميًا. ويتم تعويض هذا الفرق جزئيًا من خلال إطلاق الاحتياطي النفطي الاستراتيجي (SPR)، وخطوط الأنابيب البديلة (مثل خط السعودية الشرقي-الغربي، ومسارات بديلة في الإمارات)، بالإضافة إلى إمدادات الدول المنتجة للنفط خارج هرمز. لكن هذا التعويض مؤقت.

حجم هذا الصدمة تجاوز أزمة الطاقة الروسية الأوكرانية عام 2022، بل وتم وصفها بـ"أكبر أزمة طاقة في تاريخ البشرية".

حكمنا هو: هذا القول على الأرجح لا يُبالغ فيه.

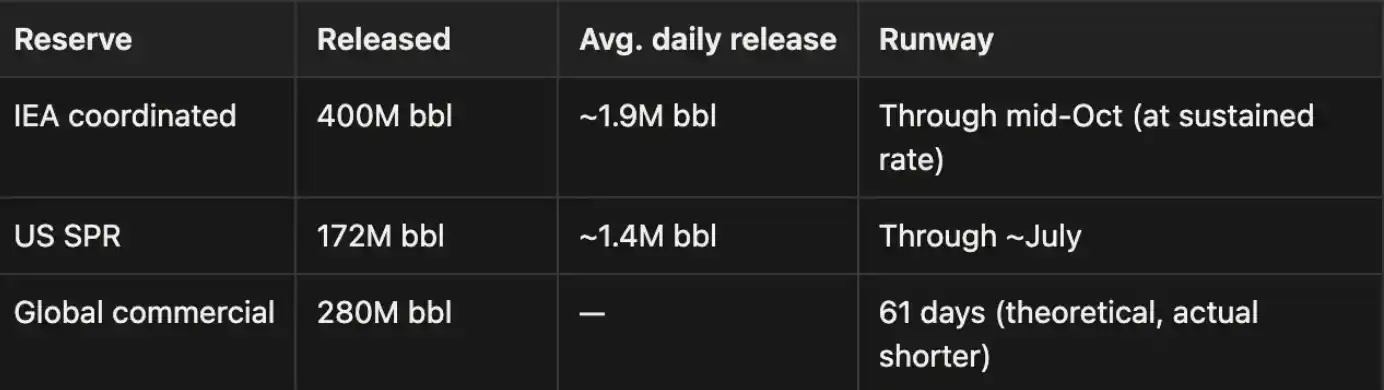

الاحتياطي الاستراتيجي: وقت التأجيل ≠ أمان

الآن، هناك شيئان فقط يدعمان السوق: الإطلاق المستمر لاحتياطيات النفط الاستراتيجية، وتصريحات سياسات ترامب وتوقعات السوق.

الأرقام نفسها تواجه مشكلات أيضًا: هناك حدود فيزيائية لإطلاق احتياطي النفط الاستراتيجي (SPR)، وكانت حوالي 2 مليون برميل يوميًا تاريخيًا. أي أن القدرة الفعلية على سد الفجوة أبعد ما تكون عن الأرقام الإعلانية على الورق.

يتمتع أوبك+ بطاقة فائضة اسمية تتراوح بين 2.5 و3.5 مليون برميل يوميًا، لكن خطوط التصدير هذه نفسها يجب أن تمر عبر مضيق هرمز، مما يجعل هذه الطاقة فعليًا محتجزة.

تشمل بيانات المخزون التي أعلنتها بعض الدول المخزونات المتأخرة التسليم والمبالغ في تقديرها. بمجرد انتهاء فترة التأجيل، ستتوسع فجوة العرض بسرعة. المخزونات يمكنها شراء الوقت فقط، وليس الحلول. لا يزال هناك نافذة للسوق، لكن هذه النافذة تُغلق.

السوق يسير في نوم

حالة السوق الحالية مذهلة للغاية: فقد تعرض إسرائيل للهجوم الصاروخي الأشد شدة منذ بدء الحرب، لكن السوق لم يُظهر أي رد فعل تقريبًا. بدأت مصانع كيميائية في اليابان وكوريا الجنوبية وسنغافورة وتايلاند في خفض الإنتاج أو حتى إيقافه، لكن السوق لم يُضِف هذا إلى الأسعار. انتقلت أستراليا إلى العمل من المنزل بسبب نقص الوقود، وفرضت كوريا الجنوبية تدابير تقييد حركة مرورية على مستوى البلاد، ومع ذلك لا يزال السوق يرتفع.

يقول ترامب إن إيران تتفاوض يوميًا، بينما تنفي إيران ذلك يوميًا، لكن الأسواق المالية تواصل الارتداد. لا تزال أشباه الموصلات ترتفع بقوة، ولا يزال مفهوم الذكاء الاصطناعي ساخنًا جدًا، ولا يزال التداول الكمي والخوارزمي يُضخم هذا الشعور بالتفاؤل. لكن بمجرد النظر بعناية، سترى أن العديد من الأشياء قد تحولت بالفعل إلى اللون الأحمر، لكن الجميع يتظاهرون بعدم رؤيتها.

هذا الانفصال بين أداء السوق والاقتصاد الحقيقي لن يستمر طويلاً. لم يحدث قط في التاريخ.

الأوراق التي بيد إيران

الكثير من الناس يراهنون على أن ترامب سيحل المشكلات بسرعة. لكن دعونا نلقي نظرة أولاً على الموقف الحالي لإيران.

لقد قال الحرس الثوري الإسلامي الإيراني بوضوح: "مضيق هرمز لن يُفتح مرة أخرى بسبب عروض ترامب السخيفة. لم نجر أي مفاوضات، ولن نجري أي مفاوضات في المستقبل."

هناك مشكلة واقعية أخرى تتمثل في التواصل نفسه. الآن لا تتعامل القيادة الإيرانية عبر الهاتف أو برامج التشفير مع أي أمور على مستوى التنفيذ — فقد اغتالت إسرائيل هنية في طهران، وفجرت أجهزة الترقيم التابعة لحزب الله، وهذا التخوّف ليس بلا أساس. وبالتالي، فإن التواصل الحقيقي بين طهران وواشنطن لا يمكن أن يتم إلا عبر قنوات وسيطة مثل عمان والعراق وسويسرا، وكل دورة ذهاب وعودة تستغرق عدة أيام.

حسابات إيران

إيران لا تحتاج إلى الفوز، بل تحتاج فقط إلى الصمود لفترة أطول. حظر المضيق هو أكبر ورقة بحوزتها، وقد وجدت نقطة ضعف الولايات المتحدة. روسيا تدعمها، والصين تقدم لها "مساعدات إنسانية"، ولن تجوع.

إن إيرادات رسوم المضيق وحدها يمكن أن تجلب مئات المليارات من الدولارات سنويًا. إذا انسحبت الولايات المتحدة أو تورطت في حرب استنزاف طويلة، فستتمكن إيران من الاستمرار في السيطرة على المضيق. كما ستنحرف الأموال التي كانت تتدفق نحو ممالك الخليج نحو طهران.

المأزق الذي يواجهه ترامب

لا تُطلق: نظام النفط والدولار يبدأ في التصدع.

الشراء: ارتفاع أسعار النفط بشكل أكبر. إذا استمرت الحرب، فسيتعذر تصدير النفط الخليجي، وستجف قناة التمويل التي تدعم سوق الأسهم الأمريكية.

المخاطر الحقيقية تكمن في احتمال انخفاض حاد في قيمة الدولار. إذا فقد الدولار النفطي مرجعيته، فسيتم إعادة تسعير جميع الأصول المقومة بالدولار. وأكثر شيء مخيف أن يبدو أن هناك من يملك إجابة واضحة وحاسمة لهذه المشكلة داخل البيت الأبيض.

ما الذي يجب مراقبته بعد ذلك

تقرير أسبوعي أمريكي عن SPR. إن سرعة استهلاك الاحتياطيات هي الإشارة الأكثر مباشرة. منحنى النفط الخام برنت الفوري مقابل الآجل. إذا ظهرت contango عميقة، فهذا يعني أن السوق تُسعّر نقصًا طويل الأجل. نبرة ترامب. كلما زادت حدة كلامه، عادةً ما يدل على تفاقم الوضع.

معدلات تشغيل المصانع في آسيا. سيرتفع انخفاض إنتاج المواد الكيميائية والسيارات والأشباه الموصلات كأفضل مؤشرات رائدة. أسعار الأسمدة. مقارنةً بأسعار النفط التي تشوهها التدخلات الشفهية، فإن أسعار الأسمدة غالبًا ما تكون أكثر صدقًا. تقرير IEA الشهري. إذا أكد التحديث في منتصف أبريل أن المخزونات قد نفدت، فقد ينهار ثقة السوق بين ليلة وضحاها.

Timeline

وفقًا لبيانات بنك دالاس الفيدرالي، إذا ظل مضيق هرمز مغلقًا طوال الربع الثاني، فسيتقلص الناتج المحلي الإجمالي الأمريكي المعدل سنويًا بنسبة 2.9%. كما تواصل العديد من المؤسسات رفع احتمالات الركود. جميع هذه الاحتمالات مشروطة باستمرار الحظر خلال المراحل المختلفة. إذا تم استئناف حركة الملاحة في المضيق مبكرًا، فلن تنطبق المراحل اللاحقة.

الآن → 15 أبريل: لا تزال الاحتياطيات قيد الإطلاق

لا تزال المخزونات الاستراتيجية تُطلق باستمرار، كما لا يزال ترامب يُدلي بتصريحات متكررة. التأثير على الناتج المحلي الإجمالي محدود حاليًا. لكن إذا لم تُسفر "الإنذار النهائي" في 6 أبريل عن أي نتائج، فسيتوسع عجز العرض بسرعة. احتمال حدوث فوضى اقتصادية عالمية: 20%–30%

أواخر أبريل → أوائل مايو: نفاد الاحتياطي

بدأت احتياطيات استراتيجية الدول بالوصول إلى القاع، وتأكيد الوكالة الدولية للطاقة على أن الفجوة تضاعفت. تبدأ التأثيرات الحقيقية على الاقتصاد بالظهور بوضوح: نقص الأسمدة، تأخير الزراعة الربيعية، إيقاف الإنتاج الكيميائي، توتر إمدادات الغاز الطبيعي المسال، وتخفيض الإنتاج الصناعي في أوروبا. الاحتمال: 45%–65%. هذه نقطة تحول حاسمة.

من منتصف مايو إلى أواخر يونيو: تدهور الاقتصاد الحقيقي

ارتفع سعر النفط إلى أكثر من 150 إلى 200 دولار للبرميل. بدأ ارتفاع أسعار النفط في قمع جميع الأنشطة الاقتصادية. تتنافس الدول على توريدات روسيا والهند، لكن النتائج محدودة. ستكون أوروبا وآسيا أول من يدخلان في ركود. الاحتمال: 65%–80%

بعد يونيو: انهيار منهجي

لم تظهر أي خطوط إمداد بديلة جديدة. تزامن التضخم الركودي مع البطالة وفشل البنوك المركزية. رفع أسعار الفائدة سيجعل ديون الولايات المتحدة البالغة 40 تريليون دولار غير قابلة للتحمل؛ بينما عدم رفعها سيؤدي إلى فقدان السيطرة الكاملة على التضخم. تليها أزمة غذائية وفوضى اجتماعية، ومن المرجح أن يسجل الذهب أعلى مستوى قياسي جديد. الاحتمال: 80%–90%

سيناريو الترقية

إذا قام الولايات المتحدة بمهاجمة البنية التحتية للطاقة الإيرانية مباشرة، فزِد احتمال كل مرحلة من المراحل أعلاه بنسبة 20 نقطة مئوية.

أزمات النفط عام 1973، ولحظة ليمان عام 2008، وصدمات الطاقة الروسية الأوكرانية عام 2022، السيناريو لم يتغير أبدًا: قبل تأكيد البيانات، يتجاهل الجميع كل شيء؛ وعندما تُؤكد البيانات، يبدأ البيع الفعلي.

نحن حاليًا في مرحلة "التأكيد قبل". الفترة من 15 إلى 25 أبريل هي النافذة الحاسمة. إن الإنذار الأخير هو أول حافز.

إذا أُعيد فتح المضيق، فسيعود السوق تدريجيًا إلى طبيعته؛ وإذا لم يُفتح، أو استمرت التصعيدات، فسيبدأ السوق في تداول الانهيار نفسه قبل وقوعه.

لا يحتاج العالم حقًا إلى "استنفاد النفط" ليواجه مشكلات. إنه يحتاج فقط إلى أن يؤمن عدد كافٍ من الناس بأن هذا الأمر قد يحدث.