كتابة: Cointelegraph

مُترجم: AididiaoJP، Foresight News

ملخص النقاط الرئيسية

- حدث انحراف مؤقت في تسعير وسثETH بنسبة 2.85%، مما أدى إلى تصفية حوالي 27 مليون دولار أمريكي على منصة Aave. يُظهر هذا الحدث أنه حتى المشكلات التقنية الطفيفة في أنظمة الإقراض اللامركزية الآلية يمكن أن تؤدي إلى تأثيرات مالية كبيرة.

- حدثت موجة التصفية هذه لأن نظام Aave قيم قيمة wstETH مؤقتًا عند حوالي 1.19 ETH، بينما كانت القيمة السوقية في ذلك الوقت قريبة من 1.23 ETH، مما أدى إلى تصنيف بعض المراكز المقترضة على أنها غير مضمونة كفاية.

- إن واجهة أسعار العقود الذكية هي البنية التحتية الأساسية لـ DeFi، وتساعد على نقل بيانات السوق الخارجية إلى العقود الذكية لتحديد قيمة الضمان، وتقييم صحة القروض، وتفعيل التصفية التلقائية.

- ليس جذر المشكلة هو تعطل مصدر بيانات الأسعار، بل هو تكوين غير صحيح لوحدة مُنبئ المخاطر CAPO الخاص بـ Aave. إن معلمات العقد الذكي القديمة في هذه الوحدة وضعت حدًا مؤقتًا لمعدلات العملات.

تعتمد بروتوكولات DeFi على منطق آلي لمعالجة مهام متعددة، بدءًا من إدارة الضمانات وصولًا إلى تقييم المخاطر. على الرغم من أن هذه الآلية تبني نظامًا ماليًا مفتوحًا تمامًا وخاليًا من التصاريح، إلا أنها تعني أن المشكلات التقنية الدقيقة يمكن أن تتوسع بسرعة، مما يسبب اضطرابات مالية جسيمة.

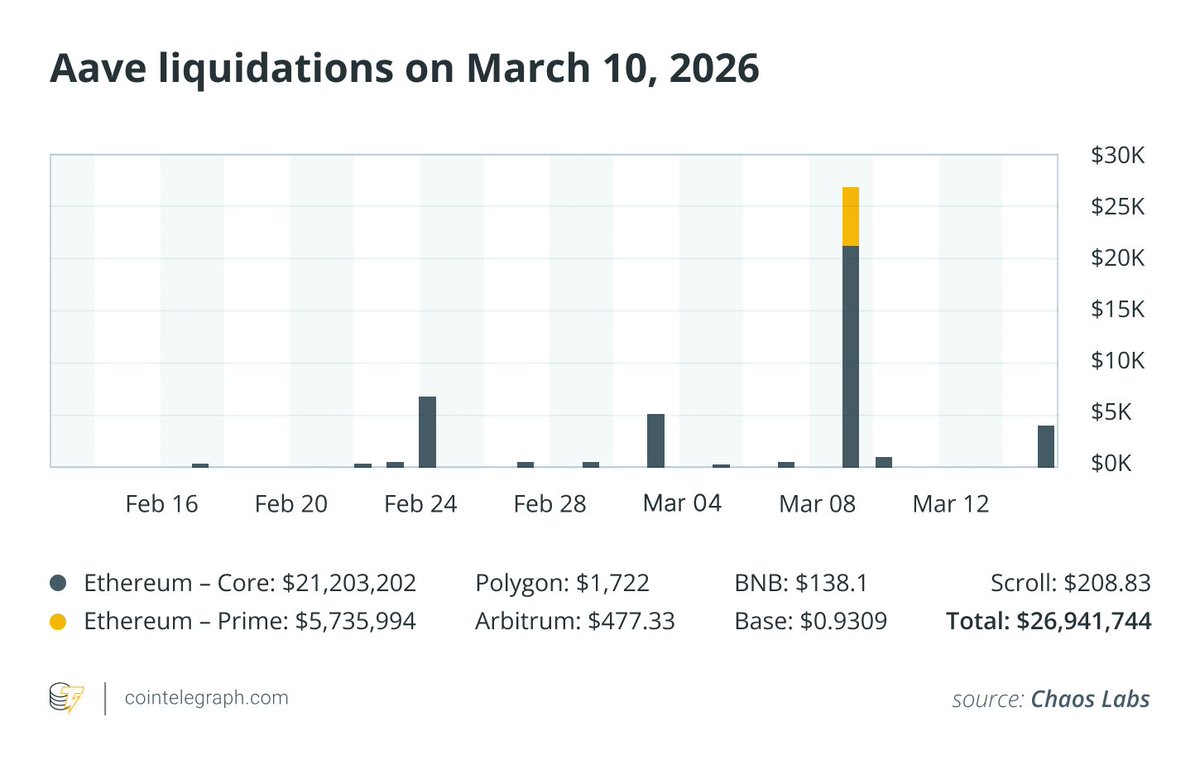

وفقًا لتقرير منظمة مراقبة المخاطر Chaos Labs، أدى الانخفاض السوقي في 10 مارس 2026 إلى تصفية مراكز مقترضين بقيمة حوالي 27 مليون دولار أمريكي على منصة Aave، مما يُظهر بوضوح هذه الضعف. خلال فترة 24 ساعة، تم تصفية مراكز مستخدمين بقيمة حوالي 27 مليون دولار أمريكي. وكان من المفاجئ أن هذا الحدث لم يُسببه بيع جماعي للسوق، بل نتج عن انحراف مؤقت بقيمة 2.85% في سعر ضمان wrapped staked ETH (wstETH).

هذه الحادثة تذكّرنا بقوة بأهمية موثوقية أجهزة التنبؤ بالأسعار وإطار إدارة المخاطر السليم في الحفاظ على استقرار نظام DeFi البيئي.

تشرح هذه المقالة كيف أدى انحراف تسعير بقيمة 2.85% في ضمان wstETH إلى تسبب في تصفية حوالي 27 مليون دولار على بروتوكول الإقراض Aave. وتركز المقالة على تحليل كيفية تضخيم إعدادات النبوءة، ومعاملات العقد الذكي، وآلية التصفية التلقائية للخطأ الصغير في التسعير داخل أسواق DeFi.

الزيادة المفاجئة في التسوية

عندما ظهرت موجة من التصفية في سوق Aave، تمكّن Chaos Labs من التعرف بسرعة على هذا النشاط الاستثنائي في بروتوكولات الاقتراض والإبلاغ عنه، حيث كان يراقب الأنشطة غير الطبيعية في البروتوكولات. في البداية، افترض المراقبون في السوق أن المشكلة قد تكون ناتجة عن خلل في جهاز التنبؤ بالأسعار، مما أدى إلى تسعير خاطئ للأصول المضمونة على المنصة.

تلعب مصادر الأسعار دورًا جسرًا حاسمًا في توفير أسعار السوق الخارجية للتطبيقات على السلسلة. في بروتوكولات القروض مثل Aave، تحدد هذه البيانات السعرية مباشرة ما إذا كانت الضمانات الخاصة بالمقترض كافية لتغطية قروضه. بمجرد أن تنخفض قيمة الضمانات تحت العتبة الأمنية المطلوبة، يتم تصفية المركز تلقائيًا.

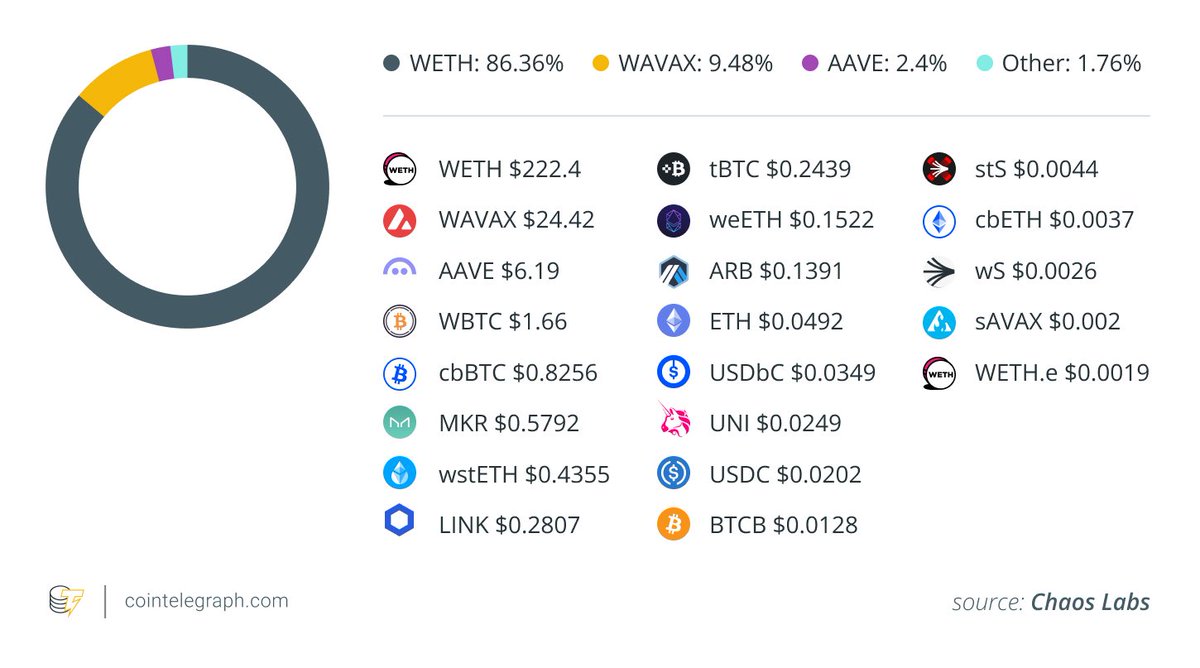

الأصل الأساسي في هذه الحادثة هو wstETH، وهو رمز يُستخدم على نطاق واسع كضمان في نظام تمويل اللامركزية.

عادةً ما تكون سرعة التسويق على بروتوكولات القروض مثل Aave أسرع بكثير من مطالبات الهامش التقليدية. نظرًا لأن أسواق DeFi تعمل على مدار الساعة طوال الأسبوع من خلال عقود ذكية تلقائية، يمكن تسويق المراكز في غضون ثوانٍ بمجرد انخفاض معدل الضمان تحت العتبة المحددة.

ما هو wstETH؟

wstETH (wrapped staked Ether) هو رمز صادر من بروتوكول الاستقرار السائل Lido.

عندما يقوم المستخدمون برهن الإيثيريوم عبر Lido، يحصلون أولاً على stETH، وهو رمز يمثل رأس المال المُرهن من ETH والعوائد المتراكمة من الرهن. لتحسين التوافق مع تطبيقات DeFi المختلفة، يمكن "تعبئة" stETH كـ wstETH.

بسبب التراكم المستمر لمكافآت الرهن، فإن قيمة 1 wstETH عادةً ما تكون أعلى قليلاً من قيمة 1 ETH. هذه الميزة تجعلها نوعًا جذابًا وشائعًا جدًا من الضمانات في أسواق الإقراض DeFi.

حدث انحراف في التسعير

خلال موجة التصفية هذه، ظهر انحراف بين القيمة السوقية الفعلية لـ wstETH والتقييم المستخدم في نظام المخاطر الخاص بـ Aave. قام خوارزمية Aave بتحديد سعر wstETH عند حوالي 1.19 ETH، بينما كانت التقييمات السوقية الأوسع وقتها حوالي 1.23 ETH.

يُظهر فرق التقييم البالغ حوالي 2.85% أن المراكز المضمونة بـ wstETH تبدو أكثر نقصًا في الضمان مما هي عليه فعليًا.

لذلك، انخفضت بعض المراكز المقترضة تحت العتبة الأمنية المطلوبة، مما أدى إلى تفعيل عملية التصفية التلقائية من Aave.

لماذا تعتبر أجهزة تنبؤ الأسعار حاسمة في DeFi

إن خوادم الأسعار هي البنية التحتية الأساسية لـ DeFi. نظرًا لأن البلوكشين لا يمكنه الحصول على بيانات السوق من العالم الحقيقي، يجب الاعتماد على خدمات الخوادم لتوفير معلومات الأسعار الخارجية للأصول. تؤثر هذه البيانات السعرية مباشرة على:

- Valuation of collateral

- حالة مراكز الاقتراض

- مُعيار اتخاذ قرار التصفية

عندما يحدث انخفاض مبلغ في سعر الضمان، قد يُعتبر البروتوكول أن القرض غير مكفول بشكل كافٍ، مما يؤدي إلى تصفية المراكز ذات الصلة تلقائيًا.

بسبب كون هذه الآلية مدعومة بالكامل بالخوارزميات، حتى أصغر انحرافات في التسعير يمكن أن تسبب تأثيرات متسلسلة خطيرة.

في مجال DeFi، يمكن أن تؤدي الانحرافات الصغيرة في الأسعار إلى تأثيرات كبيرة. فقد تؤدي التقلبات المؤقتة في أسعار النبأ أو الأسعار السوقية، حتى لو كانت ببضعة بالمئة فقط، إلى تفعيل سلسلة من التصفيات. ويزداد هذا الخطر وضوحاً عندما يستخدم المقرضون الكثيرون مراكز ذات رافعة مالية عالية، مع رهن عملات مشفرة متقلبة.

السبب الحقيقي: خطأ في تكوين نافذة التنبؤ بالمخاطر CAPO

أثبتت التحقيقات المتعمقة أن مؤشر السعر الرئيسي لـ Aave يعمل بشكل طبيعي.

المشكلة تكمن في وحدة المخاطر الخاصة بـ "مُنبئ أسعار الأصول ذات الصلة" (CAPO)، وهي طبقة حماية إضافية مُضافة للأصول المحددة.

الوظيفة الرئيسية لـ CAPO هي تحديد حد أعلى لمعدل ارتفاع قيمة الرموز المميزة المدرة للعائد مثل wstETH، بهدف الحد من مخاطر الارتفاعات المفاجئة في السعر أو الهجمات المحتملة على أجهزة التنبؤ.

ومع ذلك، أدت عدم اتساق التكوين داخل وحدة CAPO في هذه الحادثة إلى حدوث المشكلة.

تحليل الأخطاء من الناحية التقنية

كشفت Chaos Labs أن المشكلة نشأت عن معلمات قديمة مخزنة في العقد الذكي.

لم يتم تحديث معلمتين أساسيتين بشكل متزامن:

- سعر الصرف المرجعي

- الطابع الزمني المرتبط بهذا السعر الصاري

بسبب عدم تحديث هذين المعلمتين بشكل متزامن، كان معدل الصرف المسموح به الذي حسبه CAPO أقل من سعر السوق الفعلي في ذلك الوقت.

هذا أدى إلى تقييم البروتوكول لـ wstETH بنسبة أقل بحوالي 2.85% من السعر السوقي.

يعتمد Aave على خوادم أسعار، وهي مصادر بيانات توفر أسعار الأصول في الوقت الفعلي للعقود الذكية. إذا عكست هذه المصادر مؤقتًا أسعارًا غير طبيعية من البورصات، فإن البروتوكول يقوم تلقائيًا بإعادة حساب قيمة الضمانات، وقد يُفعّل عملية التصفية.

التفاعل المتسلسل للتسوية

عندما ينخفض معدل الرهن تحت العتبة الآمنة، يتم تشغيل محرك التصفية التلقائي لـ Aave فورًا.

يتدخل المُسَلِّم (غالبًا روبوتات تداول تعمل بسرعة عالية) بسرعة، من خلال سداد جزء من دين المقترض، للحصول على الضمانات المقابلة بسعر مخفض مُحدد مسبقًا.

في هذه الحادثة، تم تصفية مراكز قروض بقيمة إجمالية تقارب 27 مليون دولار أمريكي.

استغل المُسَلِّمُونَ هذا التباين السعري القصير، وحققوا ربحًا إجماليًا قدره حوالي 499 ETH (بما في ذلك مكافآت التسليف).

البروتوكول نفسه لم يُنتج أي ديون متعثرة

على الرغم من حجم التصفية الكبير، لم ينتج بروتوكول Aave أي ديون سيئة على الإطلاق. وقال مؤسس Aave، ستاني كوليشوف: "لم يؤثر على بروتوكول Aave".

أشارت Chaos Labs إلى أنه بمجرد تجاوز المراكز للحد الأمني، عملت آليات المخاطر والتصفية الأساسية للمنصة كما هو مصمم. وبالتالي، فإن تأثير هذا الحدث محدود على المقترضين ذوي الصلة ولم يهدد قدرة بروتوكول Aave على السداد أو استقرارها العام. كان السبب هو التخفيض الاصطناعي المؤقت لقيمة الضمانات، مما أدى إلى انخفاض بعض مراكز الاقتراض تحت خط التصفية.

اقترحت حوكمة Aave بعد ذلك تعويض المستخدمين المتأثرين من خلال استخدام الأموال المستردة وصندوق المؤسسة الذاتية اللامركزية (DAO). يعكس هذا النهج اتجاهًا جديدًا في حوكمة DeFi: حيث بدأت البروتوكولات في اعتبار هذه الأحداث التقنية كمخاطر بنية تحتية نظامية، واتجاهها نحو تعويض المستخدمين المتضررين بدلاً من تركهم يتحملون الخسارة بالكامل.

تحذير جديد بشأن مخاطر وسائل إعلام DeFi

يُبرز هذا الحدث تصميم آلية المُنبِّئ، الذي يُعدّ أحد أكثر العناصر حساسية وأهمية في البنية التحتية لـ DeFi.

عندما تدير الآليات التلقائية قيم ضمانات تصل إلى عشرات المليارات من الدولارات، حتى أصغر أخطاء التكوين يمكن أن تؤدي إلى عواقب جسيمة تفوق التوقعات.

تحدثت أحداث مشابهة على منصات DeFi أخرى. على سبيل المثال، قامت إحدى المنصات بسبب خطأ في تكوين النبأة بتقييم wrapped staked ETH (cbETH) من Coinbase بقيمة حوالي 1 دولار لفترة وجيزة (بينما كانت قيمتها الفعلية حوالي 2200 دولار)، مما تسبب في فوضى واسعة النطاق.

تشير جميع هذه الحالات إلى أن الحفاظ على مصادر بيانات أسعار موثوقة ودقيقة لا يزال يواجه تحديات مستمرة في نظام التمويل اللامركزي.

wstETH لا يتحمل أي مسؤولية تجاه Lido نفسه

أوضح المساهمون ذوو الصلة في نظام Lido أن هذا التصفية لم تُسبب بأي خلل أو عيب في رمز wstETH نفسه.

تم تشغيل الرمز طوال مدة الحدث بشكل طبيعي، وظلت بروتوكولات ليدو للرهن متوفرة بالكامل وغير متأثرة.

يكمن جوهر المشكلة في بروتوكول Aave للإقراض، حيث ظهر انحراف في طريقة معالجته وتفسيره لبيانات الأسعار من خلال إعدادات إدارة المخاطر الخاصة به.

دروس مستفادة من مستقبل DeFi

مع استمرار تطور التمويل اللامركزي، تقوم البروتوكولات المختلفة بتطبيق أنظمة إدارة مخاطر أكثر تعقيدًا لمواكبة الأصول ذات العائد مثل wstETH.

تواجه هذه الأصول تحديات تسعير فريدة بسبب نمو قيمتها مع تراكم مكافآت الرهن.

لذلك، يجب أن تعالج نماذج المخاطر الفعالة العناصر التالية بشكل مناسب:

- Exchange rates that change dynamically

- المكافآت المُستحقة المتراكمة من الرهن

- تحديث المعلمات المعتمدة على الوقت

- المزامنة الدقيقة لجميع معلمات العقد الذكي

حتى أصغر عدم توافق بين هذه العناصر يمكن أن يتصاعد إلى حدث تسوية واسع النطاق.