تقرير KuCoin Ventures الأسبوعي: MSCI تُعلّق اقتراح استبعاد MSTR ومخاوف من الامتثال؛ NFP تعيد تشكيل إعادة تسعير الأصول؛ تحليل المسارات المزدوجين لـ CEX-TradFi

2026/01/12 19:00:02

1. ملخصات السوق الأسبوعية

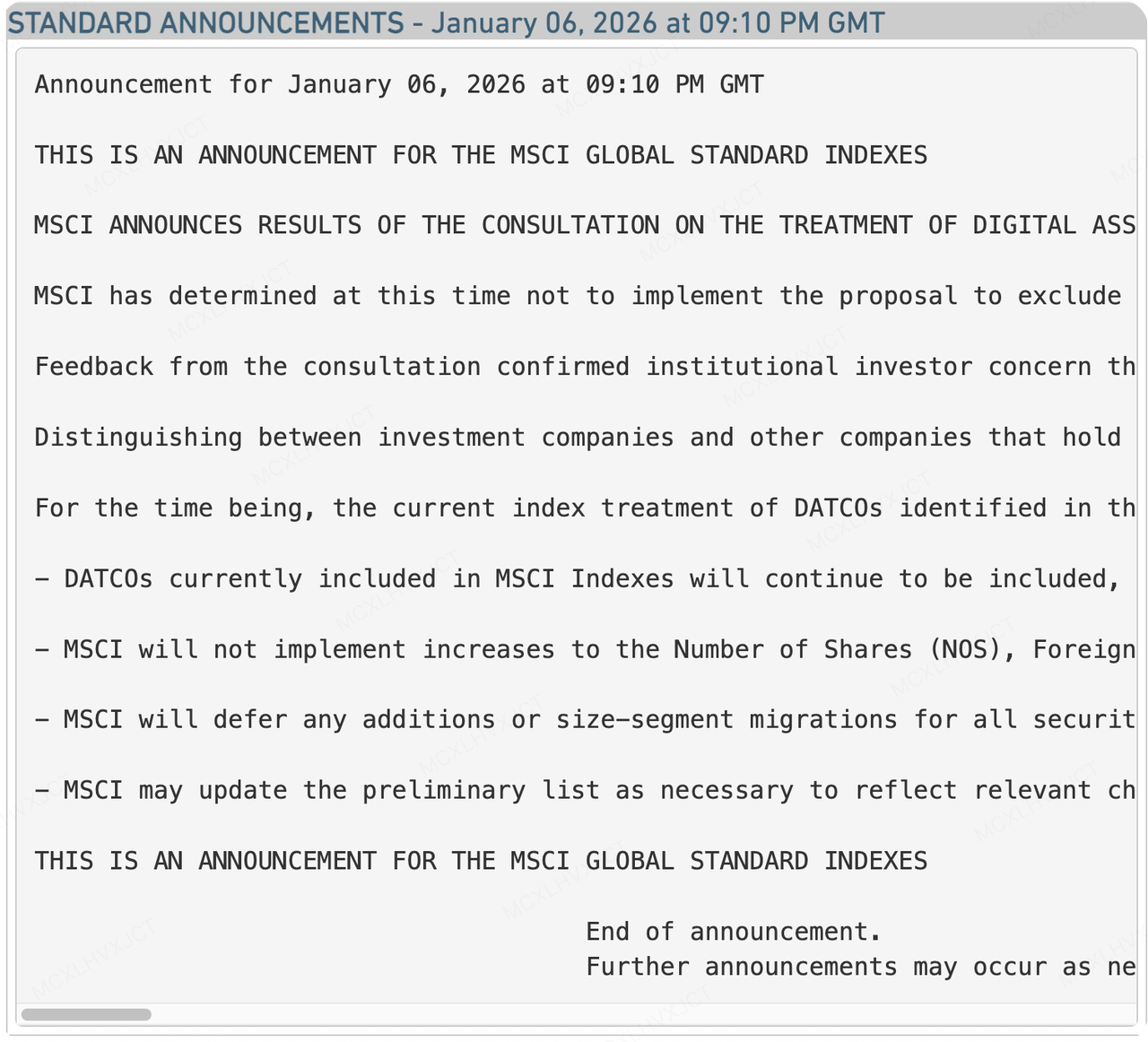

أوقفت MSCI اقتراح استبعاد MSTR، لكن الاختبار على المدى الطويل لم ينتهِ بعد

مصدر البيانات: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

في الأسبوع الماضي، أُطلق الإنذار بشأن أخطر الأحداث التي يخشاها سوق العملات المشفرة، وهو "البطريق الأسود"—MSCI تزيل MSTR—تم إيقافها مؤقتًا. أعلنت MSCI، مزودة المؤشرات الأكثر تأثيرًا في العالم، رسميًا أنها ستُعلق اقتراح استبعاد شركات الخزينة الرقمية (DATCOs) من مؤشراتها العالمية. وبينما يبدو أن هذا يُعد انتصارًا، فإن الربط بين هذا الإعلان والواقع المالي الذي كشفته شركة مايكروستريت (MSTR) في نفس الوقت يترك مخاوف طويلة الأمد دون حل.

في وقت سابق، في أكتوبر 2025، اقترحت MSCI أن يتم تصنيف الشركات التي تمتلك أصولًا رقمية تزيد عن 50% من إجمالي أصولها ككيانات غير قابلة للتشغيل (مشابهة لصناديق الاستثمار المتداولة) ومن ثم يتم إزالتها من التداول. قرار إرجاء هذا الاقتراح يعني أن شركة Strategy (MSTR) وغيرها من الشركات التي تتبنى استراتيجية الخزينة بالبيتكوين قد حافظت مؤقتًا على أماكنها في مؤشرات الاستثمار السلبي، مما أدى إلى تجنب البيع القسري لبليونات الدولارات من رؤوس الأموال السلبية التي كان السوق يتوقعها. وبحسب أحدث تقرير 8-K لشركة MSTR، بسبب تصحيح الأسعار في الربع الرابع من عام 2025، سجلت الشركة انخفاضًا هائلًا 17.44 مليار دولار أمريكي خسارة غير محققة في ربع واحد. نظراً للخسائر غير المحققة الكبيرة على دفترها، فإن ضغط البيع الناتج عن استبعاد المؤشر قد يؤدي بالفعل إلى أزمة سيولة. يبدو أن قرار MSCI بـ "التاجيل" يشمل اعتبارات لضمان استقرار السوق.

لماذا اختارت MSCI منح MSTR راحة مؤقتة؟ هذا القرار ليس موافقة كاملة على "نموذج الخزينة لبيتكوين"، بل هو تسوية تعتمد على التعقيدات التشغيلية والردود السوقية. ويمكن تلخيص الأسباب الرئيسية في ثلاث نقاط:

-

الدليل الذاتي على الإدارة النشطة: في أوائل يناير، بينما كانت MSCI على وشك الإعلان عن نتائجها، لم يبق MSTR متواضعًا كصندوق. بل استمر في جمع الأموال من خلال عروض أسهم At-The-Market (ATM) بسرعة. اشترى 1,283 بيتكوين. هذه المناورة المالية ذات التردد العالي، مصحوبة بـ احتياطي نقد بقيمة 2.25 مليار دولار أمريكي، عملت كدليل قوي على أنها "شركة تشغيلية مُدارة بشكل نشط" بدلًا من أن تكون "وسيلة امتيازات سلبية."

-

منطق التصنيف: جادل MSTR أن معيار "نسبة الأصول البسيطة 50%" من MSCI كان ميكانيكيًا جدًا. إذا ارتفعت أسعار البيتكوين، فقد تتحول شركة برمجيات إلى صندوق "بشكل تلقائي" فقط بسبب ارتفاع قيمة الأصول. وهذا سيؤدي إلى إضافة وحذف متكرر لمكونات المؤشر، مما يسبب أخطاء تتبع كبيرة. وفي خطاب دفاعه إلى MSCI، استخدم MSTR مقارنة مقنعة: إذا كانت شركة تمتلك احتياطيات هائلة من النفط، هل ستزيلها من المؤشر؟

-

عدم وجود معايير محاسبية موحدة: في بيانها، لاحظت MSCI أنه يتطلب مزيد من البحث التمييز بين الأصول "المملوكة للاستثمار" مقابل تلك "المملوكة كأصول تشغيلية أساسية" على نطاق عالمي. إن البيانات المالية الحالية ومعايير المحاسبة غير كافية لدعم مثل هذا الفرز الدقيق والآلي.

على الرغم من أن MSTR تجنبت الإقصاء الفوري في فبراير 2026، إلا أن إعلان MSCI يحتوي على تحفظات مخفية، والطريق أمامها ليس سهلاً على الإطلاق.

الحد من تأثير مؤشر "الطلب المجمد": أوضح MSCI بشكل صريح أنه بينما لن يزيل MSTR هذه المرة، فإنه لن تزيد عدد الأسهم (NOS) وزن MSTR. يُعتبر هذا التحرك بمثابة تأجيل فعّال لعجلة نمو MSTR. في الماضي، تحت نموذج "إصدار أسهم لشراء البيتكوين" الخاص بـ MSTR، كان يُطلب من الصناديق المؤشرية السلبية شراء كل سهم جديد يُصدره MSTR بنسبة متناسبة. الآن، وبما أن الوزن قد تُجمّد، لن تتمكن الصناديق السلبية من امتصاص أي أسهم جديدة يصدرها MSTR مستقبلاً. وهذا يُضعف مباشرةً الزخم المُحفّز لزيادة سعر السهم، ويُزيد من صعوبة التمويل في المستقبل.

إعادة تعريف "الشركات غير العاملة": ستطلق MSCI استشارة أوسع لإعادة تعريف "الشركات غير التجارية". مع الممتلكات الحالية 673,783 بيتكوين، MSTR هي كيان ضخم. في المستقبل، قد تُ قدم "مصادر الدخل" أو "هيكلية التدفق النقدي" كمعايير جديدةإذا لم تتمكن MSTR من إثبات أن نشاطها التجاري في مجال البرمجيات أو تدفقات نقدية تشغيلية أخرى كافية لسداد فوائد الديون، ما زال يواجه خطر تصنيفه كـ "وسيلة استثمار عالية المخاطر".

في الأيام المقبلة، وبفقدانها وظيفة "النقل الدموي التلقائي" لرأس المال السلبي، سيكون على MSTR الاعتماد بشكل أكبر على أداء سوق البيتكوين، وتدفقاتها النقدية التشغيلية، والقدرات التمويلية البديلة لاجتياز الفحص الأوسع الذي تجريه MSCI قريباً للشركات "غير التشغيلية". إن الحرب على "حق التحديد" قد بدأت للتو.

2. إشارات السوق المختارة أسبوعيًا

إعادة تسعير الأصول في ظل تغير توقعات الفائدة، وتفكيك تجارة الهامش، وتصحيح تفضيل المخاطرة

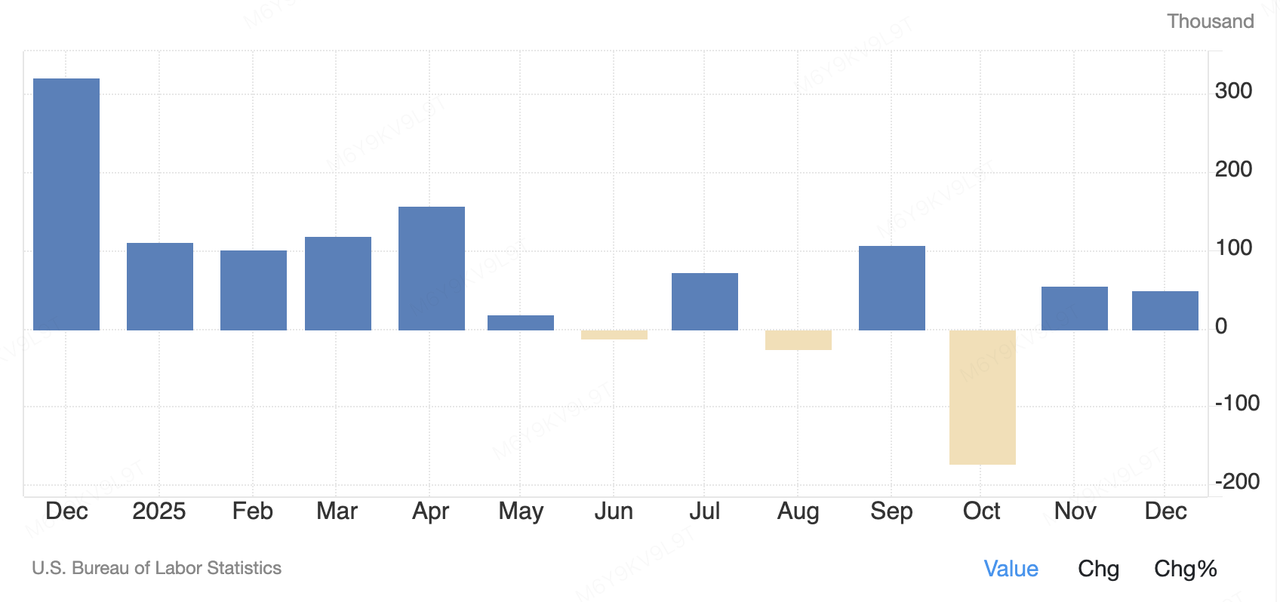

أثرت الأسبوع الماضي على تسعير الأصول الخطرة عالميًا بشكل أساسي موضوعان اقتصاديان رئيسيان: أحدهما ناتج عن صدمات البيانات الأمريكية قصيرة المدى، والآخر من إشارات السياسة المتوسطة إلى طويلة المدى من قبل مصرف اليابان. وفي يوم الجمعة، نشر مكتب إحصاءات العمل الأمريكي تقرير الأجور غير الزراعية لشهر ديسمبر، حيث أظهر زيادة بلغت حوالي 50,000 وظيفة فقط، وهو أقل بكثير من توقعات السوق البالغة حوالي 70,000. وفي الوقت نفسه، تراجع معدل البطالة بشكل غير متوقع إلى 4.4%، وظل نمو الأجور في اتجاه تصاعدي معتدل. هذه المزيج من "تباطؤ في نمو الوظائف دون تدهور" يستمر في مسار تبريد تدريجي للسوق الأمريكي للتوظيف ويضعف توقعات السوق لخفض سريع آخر في أسعار الفائدة من قبل الاحتياطي الفيدرالي في المدى القصير. وفي أعقاب نشر البيانات، تميل السوق إلى تفسيرها كهبوط ناعم بدلًا من إشارة ركود، مع بقاء رغبة السوق في تحمل المخاطر في الأسهم الأمريكية في الغالب دون تأثير.

United States Non Farm Payrolls

مصدر البيانات: tradingeconomics.com

على العكس، كانت الإشارات الصادرة عن مصرف اليابان لها تأثير أكثر هيكلية على السيولة العالمية. في أوائل يناير، أعاد المحافظ الياباني كازو أو إديا، في أول ظهور علني له في العام، التأكيد على أن مصرف اليابان سيواصل تطبيع سياسة نقدية طالما استمرت التضخم والأداء الاقتصادي في الامتثال للتوقعات. في حين أن هذا التصريح لم يُعد مفاجأة سياسية فورية، إلا أنه أعاد تأكيد اليابان على الخروج النظامي من الإطار المفرط في الضعف على المدى الطويل. والنتيجة الأعمق هي أن اليابان، باعتبارها آخر بنك مركزي رئيسي يحافظ على سياسة طويلة الأمد مفرطة في الضعف، فإن "التطبيع" الياباني يعيد تشكيل توزيع السيولة العالمية بشكل جذري. مع تقلص الفروق التدريجية بين أسعار الفائدة في اليابان والولايات المتحدة، تقل جاذبية عمليات التحوط العالمية، وتتعزز المناقشات حول إعادة رؤوس الأموال اليابانية من الأصول الخطرة في الخارج إلى الداخل. على المدى الطويل، سيؤدي هذا إلى تقليل الحواف بشكل نظامي لجذب الأموال اليابانية للاحتفاظ بالأوراق المالية الأمريكية، مما يعيد توجيه رؤوس الأموال إلى الداخل، ويحد من الطلب على الأوراق المالية الأمريكية طويلة الأجل، ويرفع بشكل غير مباشر سعر الخصم الأساسي للأصول الخطرة عالمياً.

مع دخولنا الأسبوع الأول من التداولات في عام 2026، أظهر سوق العملات المشفرة الثانوي نمطًا معتادًا من التقلبات "فخ الأسد"—الارتفاع المبكر قبل الانسحاب. في بداية الأسبوع، وتحفيزًا من استعادة الشهية للمخاطرة، BTC استعادت علامة 90000 دولار كحاجز نفسي وtestedت مستوى 94000 دولار عدة مرات، لتصل إلى أعلى مستوى أسبوعي بحوالي $94700. ETH ارتفعت بنسبة 10% تقريبًا خلال الفترة نفسها، عادت فوق 3200 دولار وأدّت بشكل أفضل بكثير من BTC، مما يشير إلى تحوّل تكتيكي نحو الأصول ذات الارتفاع الكبير. XRP كانت ملحوظة بشكل خاص، حيث ارتفعت أكثر من 25% لتصل إلى حوالي $2.20، مما دعم عدة عملات بديلة رئيسية وارتفع بشكل مؤقت مشاعر التكهن. ومع ذلك، بعد بيانات NFP يوم الجمعة، تشددت توقعات أسعار الفائدة بسرعة، مما تسبب في عكس حاد في مشاعر السوق. تراجع BTC من ذروته لإعادة اختبار مستوى 90,000 دولار، بينما تراجع ETH إلى حوالي 3,085 دولار، وعادت العملات الأخرى مثل XRP وSOL إلى تراجع مكاسبها. بشكل عام، بينما تجاوزت سعة السوق الإجمالية للعملات المشفرة مؤقتًا 3 تريليون دولار مع ارتفاع أسبوعي بلغ حوالي 5%، تركز النمو في الأيام الأولى من الأسبوع. أدت الارتداد اليومي الناتج عن بيانات NFP إلى محو التفاؤل السابق تقريبًا، مما يبرز حساسية السوق الشديدة تجاه توقعات أسعار الفائدة الكبيرة. بمجرد أن يكتسب سرد "الخفض المتأخر لأسعار الفائدة" زخمًا، يغادر رأس المال السريع الأصول ذات الـ beta المرتفعة. تظل هذه الهيكلة—التي تهيمن عليها توقعات الاقتصاد الكلي رغم عدم تدهور الأسس الأساسية—التحدي الرئيسي للسوق المشفر في أوائل عام 2026.

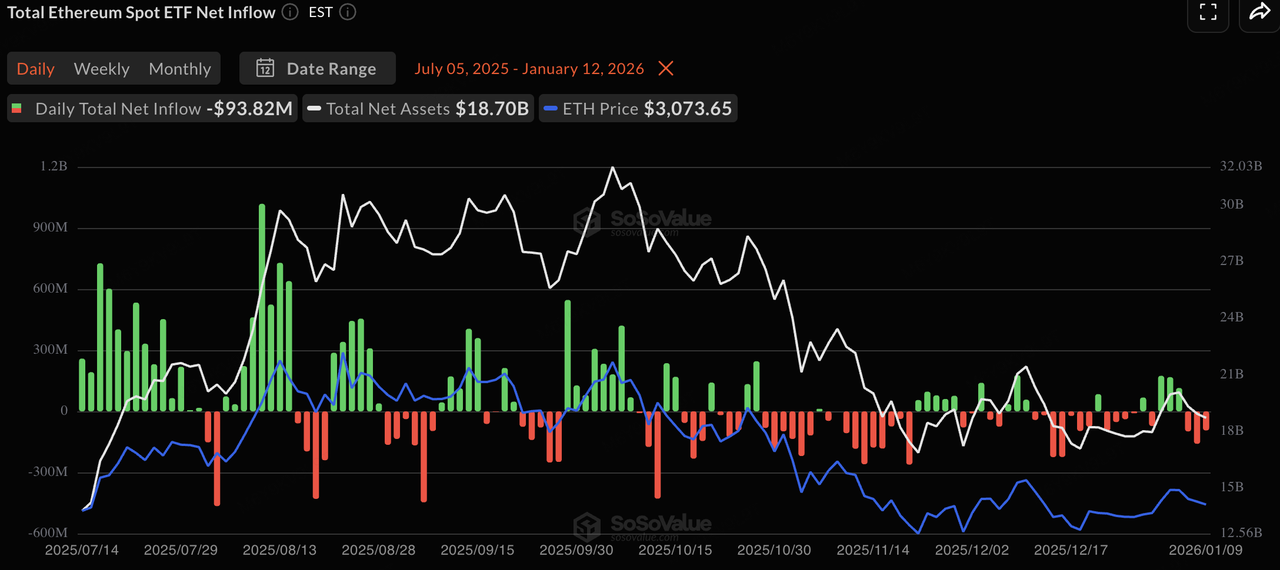

كذلك، انعكست تدفقات صناديق الاستثمار المتداولة في الأصول الأساسية نمط "الأول دخل هو الأول خرج". في بداية الأسبوع، وسط تحسن في تقبل المخاطرة، سجلت صناديق الاستثمار المتداولة في البيتكوين وإيثيريوم تدفقات صافية. وشهدت صناديق الاستثمار المتداولة في البيتكوين، على وجه الخصوص، تدفقات يومية تصل إلى مستويات نسبية مرتفعة لم تُسجل منذ أشهر، مما يدل على عودة تكتيكية لرأس المال المخصص على المدى القصير. ومع ذلك، مع ظهور البيانات الكبيرة، تحولت المعنويات إلى الحذر، وتباطأت تدفقات الصناديق أو بدأت تشهد تدفقات صافية سالبة. بشكل عام، تظل سلوك المؤسسات على مستوى صناديق الاستثمار المتداولة متسقًا للغاية مع حركة الأسعار، مما يعكس استراتيجية تخصيص تكتيكي حيث يظل رأس المال التقليدي على أطرافه حتى تنتهي عدم اليقين الكبيرة.

مصدر البيانات: SoSoValue

خلال هذه الأسبوع، وصلت رأس المال السوقية الإجمالي للعملات المستقرة إلى حوالي 308 مليار دولار، وارتفع بشكل طفيف بنسبة 0.01% أسبوعياً، وظل في مرحلة تكوين قاع عالي المستوى. من بينها، بلغ رأس المال السوقية لـ USDT 186.792 مليار دولار، وحافظ على هيمنته مع حصة تبلغ 60.70%. بالمقارنة، شهدت USDC انكماشاً في رأس المال السوقية الشهري بنسبة 5.09%، مما يعكس مواقف حذرة من قبل الصناديق الملتزمة في ظل عدم اليقين الكلي. من الناحية الهيكلية، تتدفق الأموال نحو الأصول التي توازن بين العائد والامتثال. شهدت Global Dollar (USDG) وCircle USYC ارتفاعات في رأس المال السوقية الشهرية بنسبة 20.92% و12.82% على التوالي. هذا يشير إلى أن في ظل توقعات الفائدة المتقلبة، يفضل المستثمرون الأنواع الناشئة التي توفر عوائد فائدة أو دعماً قوياً. بشكل عام، يظل "النقد الجاف" على السلسلة وفيراً، مع بقاء الأموال في وضع الانتظار والاحتفاظ بشكل كبير.

مصدر البيانات: DeFiLlama

وفقًا لأحدث بيانات CME FedWatch، وصل اتفاق السوق على أن تبقي الاحتياطي الفيدرالي أسعار الفائدة دون تغيير في اجتماع يناير إلى 95.0%. إن التراجع غير المتوقع في معدل البطالة خارج الزراعة، إلى جانب ارتفاع الأجور المستمر، يغلق في الأساس نافذة خفض الفائدة الطارئ على المدى القصير. يحدد السوق الآن أول خفض فعلي في الفائدة في مارس، مع احتمال قدره 27.9% لخفض بمقدار 25 نقطة أساس، بينما يظل الحفاظ على الأسعار الحالية هو التوقع السائد بنسبة 70.8%.

في المتوسط إلى المدى الطويل، يتحول تركيز تسعير الفائدة تدريجيًا نحو الأسفل. تظل توقعات خفض الفائدة في الربع الأول من عام 2026 محدودة نسبيًا، مع نقطة وسطية للتسعير تبلغ حوالي 325-375 نقطة أساس؛ وفي أواخر عام 2026 إلى عام 2027، يبدأ السوق في تسعير مسار تيسير أكثر جرأة، حيث تصبح 300-325 نقطة أساس ترسيخًا جديدًا تدريجيًا للفوائد البعيدة المدى. تعكس هذه الهيكلة "الاستحكام في المدى القصير، والتساهل في المدى الطويل" تفضيل الاحتياطي الفيدرالي لتمديد فترات المراقبة للتعامل مع التضخم المتبقي طالما لم ينهار سوق العمل بشكل حاد. بالنسبة للأصول المشفرة، فإن تقليل توقعات خفض الفائدة في يناير يشير إلى أن مكافآت السيولة قصيرة المدى من غير المرجح أن ترتفع بسرعة، وقد يستمر السوق في التذبذب الواسع عند مستويات الفائدة المرتفعة الحالية في انتظار إشارات سياسية أكثر وضوحًا في مارس.

مصدر البيانات: أداة CME FedWatch

الفعاليات المهمة التي يجب متابعتها هذا الأسبوع (GMT+8):

-

13 يناير: نشر بيانات مؤشر الأسعار الاستهلاكية في الولايات المتحدة لشهر ديسمبر. إذا استمر تبريد مؤشر الأسعار الاستهلاكية الأساسي، فقد يخفف من ضغوط التشديد الناتجة عن بيانات غير الزراعية ويمنح الزخم للأسواق المشفرة لتكسير مستويات المقاومة.

-

14 يناير: بيانات مؤشر الأسعار المنتجة في الولايات المتحدة لشهر ديسمبر والبيانات المبيعات بالتجزئة. ستساهم هذه البيانات بشكل أكبر في تكوين صورة واضحة عن التضخم وتأثيرها على تسعير "التوقعات المتعلقة بالركود".

-

15 يناير: قرار بنك كوريا بسعر الفائدة. كواحد من أسواق تداول العملات المشفرة الرئيسية في آسيا، سيؤثر سياسة كوريا بشكل مباشر على سعر صرف العملة الكورية و-premiums التجزئة المحلية.

ملاحظات التمويل في السوق الأول:

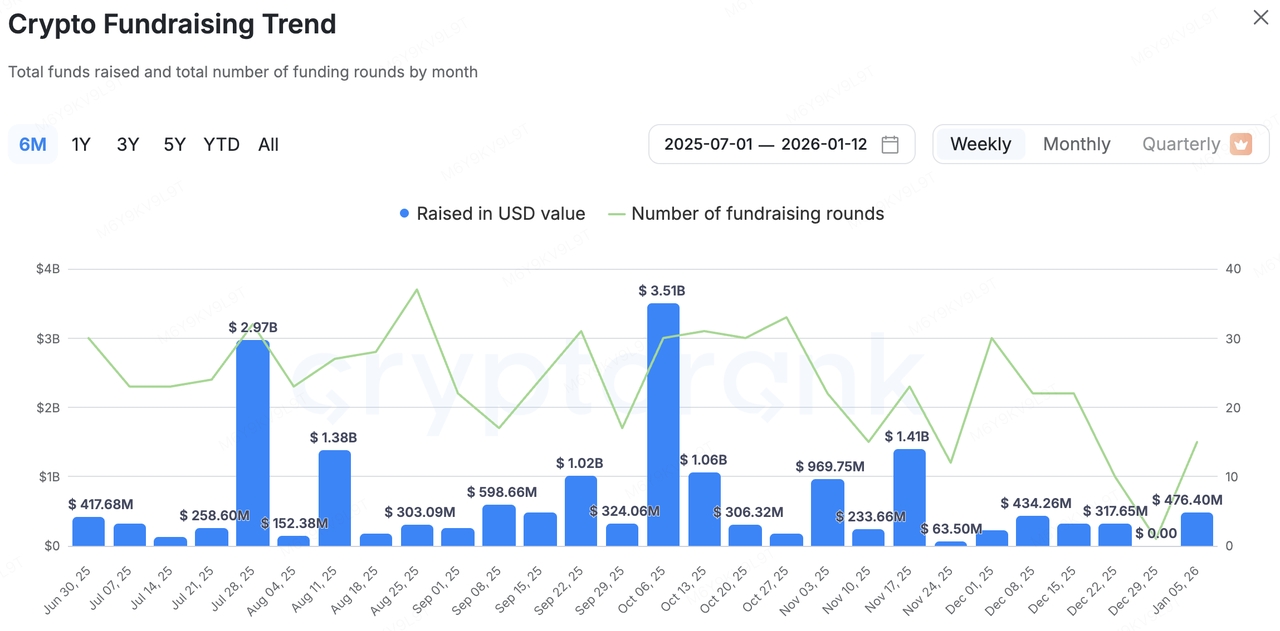

عاود نشاط السوق الأول الأصلي للعملات المشفرة الارتفاع بشكل كبير هذا الأسبوع. وفقًا لـ CryptoRank، في الفترة من 5 إلى 12 يناير، كشف السوق عن أكثر من 10 أحداث تمويل تصل قيمتها إلى 476 مليون دولار. مقارنة مع نهاية ديسمبر 2025 الهادئة، تسرع وتيرة التدفق النقدي في بداية العام، وازدادت أحجام التمويل الفردي، مما يشير إلى أن المستثمرين المؤسسيين قد بدأوا دورة جديدة لتخصيص الأصول في بداية عام 2026.

مصدر البيانات: CryptoRank

-

تم اقتناء Tres Finance من قبل Fireblocks بقيمة 130 مليون دولار، بهدف دمج أدوات المحاسبة والتقارير الخاصة بالعملات المشفرة في نظام Fireblocks التشغيلي للأصول الرقمية.

-

رفعت بابلون 15 مليون دولار في جولة تمويلية قادتها a16z Crypto لتطوير بروتوكول للاستثمار والاقتراض في البيتكوين غير المُسجّل، مما ي推动 استخدام البيتكوين الأصلي في DeFi.

-

أكملت شركة رين تمويلًا بقيمة 250 مليون دولار أمريكي من السلسلة جي بقيادة ICONIQ بقيمة تقييمية تبلغ 1.95 مليار دولار أمريكي، مما يوسع البنية التحتية لدفع العملة المستقرة لتسوية المستوى العالمي للشركات.

تتلقى Ubyx استثمارًا استراتيجيًا من Barclays، مما يفتح الطريق أمام قنوات الدفع المتوافقة مع "البنوك"

كانت المعاملة الأكثر أهمية استراتيجيًا هذا الأسبوع هي الاستثمار الاستراتيجي الذي قام به بنك باركليز في Ubyx، وهي شركة تقدم منشآت إدارة الأصول ونظام الدفع على السلسلة الكاملة. هذا ليس مجرد تدفق رأس المال المالي فحسب، بل هو إشارة واضحة من بنك تجاري من الطراز الأوّل يدمج البنية التحتية الأصلية للمشفرة في نظام التسوية العالمي.

يُركّز نموذج أعمال Ubyx على بناء منصة تسوية عالمية تتيح لعدة عملات مستقرة (مثل USDT و USDC و PYUSD وغيرها) أن تتدفق مثل النقد الرقمي العالمي. تحديدًا، يعتمد على دليل قواعد مشترك وآلية حساب تسوية ممول مسبقًا لضمان استبدال القيمة الاسمية بين المُصدرين والمؤسسات، مما يدعم المدفوعات من طرف إلى طرف دون وسيط، مع تطابق معالجة المحاسبة كأرصدة نقدية. هذا يعالج نقاط الألم الرئيسية في سوق العملات المستقرة الحالي: يحتاج المستخدمون بشكل متكرر إلى "الصعود/الهبوط" بين عالم العملات المشفرة والبنوك التقليدية، مما يؤدي إلى تكاليف احتكاك مرتفعة. تُزيل Ubyx هذا العائق من خلال تمكين الاستبدال المباشر إلى حسابات البنوك أو التكنولوجيا المالية، مما ي推动 التبني الجماهيري. من خلال هذه البنية التحتية، يمكن للمؤسسات التقليدية مثل Barclays تحقيق خريطة تكامل سلسة بين الحسابات النقدية والمحفظات على السلسلة من العملات المستقرة، واستخدام العقود الذكية للتسوية عبر الحدود بكفاءة وإدارة الخزينة، مع الحفاظ على تحكم في المراجعة التوافقية (KYC/AML).

في سياق تطبيق الإطارات التنظيمية لعملات المستقرة العالمية تدريجيًا، تلعب Ubyx دور "جسر الامتثال". دخول Barclays يشير إلى أن المنافسة المستقبلية في مجال المدفوعات لن تكون فقط حول القنوات، بل ستكون متكاملة عميقًا في الطبقات الأساسية "الحسابات + طبقات التسوية". في المستقبل، ستكون نسبة 渗透率 بعد الإطلاق وعمق التعاون مع المصدرين الكبار هي المفتاح الذي يُراقب، وستحدد تأثير التضخيم على "عصر العملات المستقرة."

3. Project Spotlight

هل تتجه منصات تبادل العملات المشفرة إلى TradFi لتحقيق نمو تدريجي؟ طريقتان متوازيتان: MT5 (العقود مقابل الفروقات) مقابل العقود الدائمة الأصلية

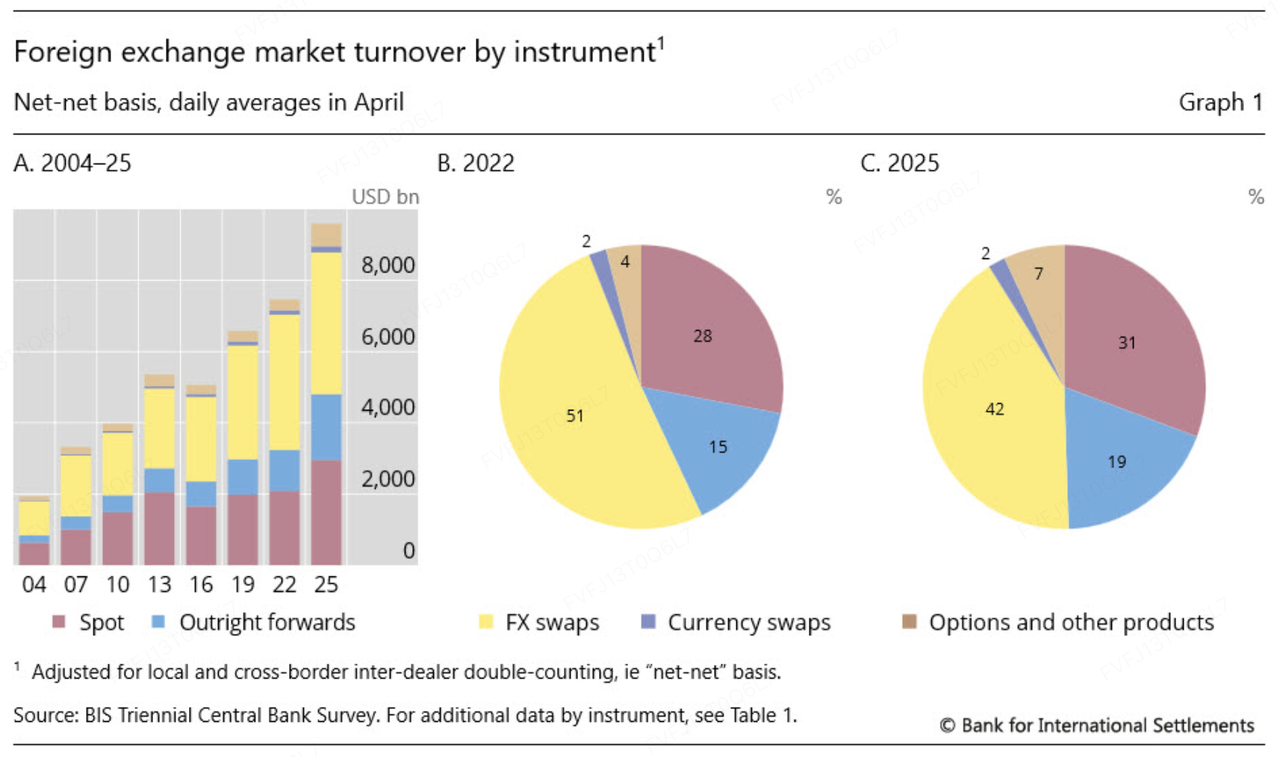

في مرحلة سوق تتميز بتحوّل العملات المشفرة إلى حد ما إلى هدوء نسبي وعدم التقلبات وتنافسية "صفرية" متزايدة في السيولة، فإن توسع منصات تبادل العملات المشفرة إلى TradFi هو، في جوهره، بحث عن فرص تداول أكثر استقرارًا ووصول إلى حجم سيولة أكبر وأوسع. تدعم نقاط البيانات الأخيرة هذا الاتجاه: تقرير الاستبيان الثلاثي السنوي لعام 2025 من قبل BIS يُظهر أن حجم التداول اليومي المتوسط للعملات الأجنبية (FX) بالبيع خارج البورصة (OTC) على مستوى العالم بلغ 9.6 تريليون دولار في أبريل 2025 (+28% مقابل 2022)، بينما تظهرها جمعية الذهب العالمية (WGC) متوسط حجم التداول اليومي في سوق الذهب ارتفع إلى 361 مليار دولار في 2025 (+56% سنويًا)، ووصلت إلى ذروتها بشكل مختصر في 561 مليار دولار/يوم في أكتوبر 2025. في الفترات التي تحتوي على محفزات أوسع من الناحية الكبيرة، تميل العملات الأجنبية والمعادن الثمينة إلى إنشاء تقلبات "قابلة للتداول" أكثر، مما يخلق أساساً أكثر عملياً للطلب على المنصات لتوسيع رفوف منتجاتها.

مصدر البيانات: https://www.bis.org/statistics/rpfx25_fx.htm

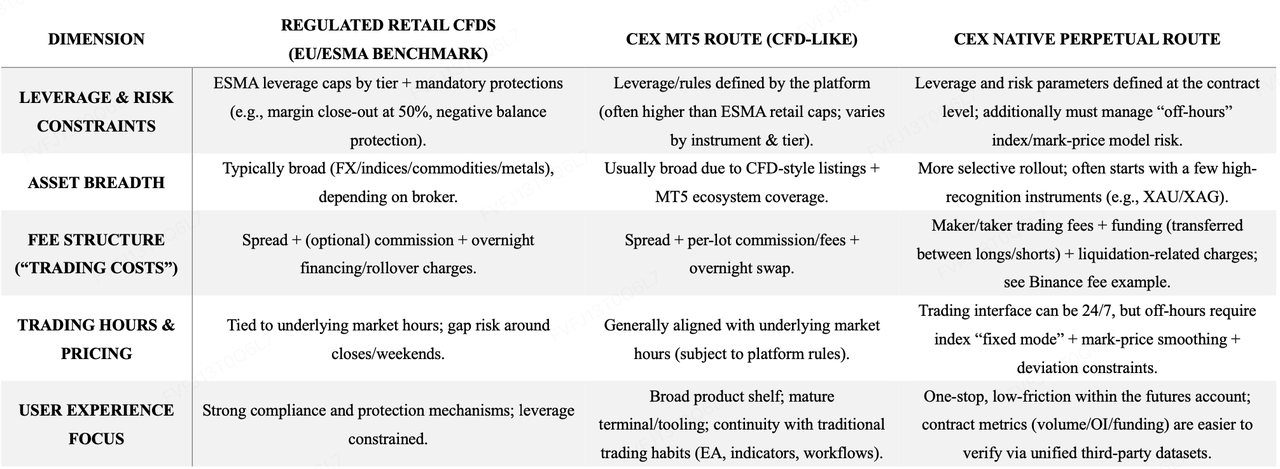

من منظور استراتيجية المنتج، يلاحظ السوق بشكل متزايد اعتماد منهجية "مزدوجة المسار":

-

مسار MT5 (CFD) — توسع سريع وسهولة التعرف عليه للمستثمرين في TradFi. باعتماد نموذج أقرب إلى المكدس التقليدي لعقود الفروقات/الوسيط، يمكن للمؤسسات مثل Bybit و Bitget التغطية السريعة لسوق العملات الأجنبية والمعادن الثمينة والسلع والمؤشرات، مع اكتساب عادات المستخدمين و أدوات التداول الموجودة بشكل طبيعي من قبل التجار التقليديين (على سبيل المثال، سير العمل MT5).

-

المسار الدائم الأصلي — تجربة موحدة وإعادة استخدام عجلة المشتقات المشفرة. يُبرز هذا المسار دمج التعرضات المالية التقليدية مباشرةً في النظام البيئي الأساسي للعقود المشتقة للمنصة. على سبيل المثال، قدمت Binance عقودًا دائمًا مبنية على المالية التقليدية ومقيمة بالعملة المستقرة USDT (مثلًا، XAUUSDT، XAGUSDT) وأوضحت منطق معالجتها في خارج ساعات التداول (مثل، وضع المؤشر الثابت، تسوية سعر العلامة وقيود الانحراف) لتقليل التصفية غير الضرورية الناتجة عن انحراف المؤشر/سعر العلامة عندما يتوقف المؤشر الأساسي عن التحديث.

تُسجَّل النشاطات المبكرة للتداول عبر عدسات مختلفة. بالنسبة للطريقة MT5/CFD، يعتمد التحديد الدقيق للسوق غالبًا على الإفصاحات من المنصات و التقارير الإعلامية (على سبيل المثال، Bybit تبلغ حجم التداول اليومي في الذهب والفوركس 24 مليار دولار، و Bitget تروج حديثًا لحجم التداول اليومي في TradFi يتجاوز 2 مليار دولار). بالمقابل، فإن الطريق الأصلي للعقود الدائمة أسهل للمراقبة من قبل الأطراف الثالثة ضمن إطار عمل أكثر قياسية — على سبيل المثال، توفر Coinglass لقطات يومية لحجم التداول واهتمام السوق المفتوح للعقود XAU للتحقق من الدقة من الخارج. ومن المهم أن "حجم التداول" عبر النماذج المختلفة قد يعكس تعريفات إحصائية مختلفة (التدوير الاسمي، القيمة الوجهية للعقد، تضمين الرافعة المالية، التجميع عبر المنتجات)، مما يجعله أكثر ملاءمة لقياس الزخم والنمو، بدلًا من كمقياس صارم لمقارنة الأمور مباشرة.

التمييز الأكثر أهمية بين الطريقتين يظهر عادةً في الآليات التسعيرية والاحتكاكات في التداول:

-

يتشابه MT5/CFD مع التداول بالهامش التقليدي: تشكل الفروق ورسوم العمولات لكل لوت تكاليف معاملات صريحة، بينما تصبح عمليات التبديل الليلية تكاليف الاحتفاظ الأساسية.

-

تعتمد العقود الدائمة الأصلية على الرسوم والتمويل من نوعية بورصة: تُعد رسوم البائع والمشتري هي التكلفة الصريحة الرئيسية، وتُحوّل نسب التمويل الربح والخسارة بين المضاربين على الارتفاع والانخفاض، ويمكن أن تُطبَّق رسوم مرتبطة بالتصفية. باستعمال الخطوط الأساسية المعلنة من قبل بانسيك مثالاً، فإن الرسوم الدائمة غالبًا ما ترتبط برسوم البائع 0.02% / والمشتري 0.05%، بينما تُحدد رسوم الذهب عادةً كل 4 ساعات، وتتقلب مع كثافة المراكز والديناميكية الأساسية. في المقابل، تُقدّم صفحات Bybit’s MT5 غالبًا الأسعار بصيغة أكثر تماشياً مع صيغ الوسطاء (على سبيل المثال، "من 3 دولارات لكل لوت")، وتُفضّل Bitget عادةً تفصيل التكاليف في منتجات "العمولة لكل لوت + مستويات الترخيص" على مستوى الأداة.

تتطلب المقارنة باستخدام الرافعة المالية أيضًا الحذر. تفرض أنظمة التحفيظ التقليدية (مثل ESMA) حدًا أقصى للرافعة المالية على العقود مقابل الفروقات للمستهلكين حسب الفئة (مثل 20:1 للمعدن الثمين/ المؤشرات الرئيسية؛ 30:1 للأزواج الرئيسية من العملات الأجنبية). غالبًا ما تُسويق منصات تبادل العملات المشفرة عروضها على منصة MT5 حدودًا أعلى (تختلف حسب الأداة والمستوى)، بينما تنشر العقود الدائمة الأصلية عادةً حدًا أقصى "مخصصًا للمنصة" لكل عقد (مثل XAGUSDT حتى 50 ضعفًا كما تم الإعلان عنه).

مصدر البيانات: تجميع من قبل KuCoin Ventures بناءً على المعلومات العامة

من منظور استراتيجية المنصة، العقود الدائمة الأصلية يبدو أكثر شبهاً بفئة المشتقات "المدرجة داخلياً": حيث تظل سلوكيات التداول وضوابط المخاطر وصنع السوق والطاقة السائلة ضمن نظام المشتقات الخاص بالمنصة نفسها، مما يجعل من السهل التنسيق مع الإطارات الهامشية الحالية وواجهات الكمي وصانعي السوق. MT5/CFD، من ناحية أخرى، تعمل أكثر كخط تدريجي من نوع الوسيط: فهي أسرع في الإطلاق، أوسع في التغطية، وأفضل من حيث مناسبتها لجذب المستخدمين التقليديين لسوق العملات الأجنبية/العقود مقابل الفروقات مع حد أدنى من مقاطعة العادات. بالنسبة للمستخدمين الجملة، فإن التبادل هو واضح بنفس القدر: العقود الدائمة الأصلية تميل إلى تقديم تجربة شاملة، وحدة أقل في الاحتكاك، وبيانات أكثر تحققًا من الخارج، بينما تميل MT5/العقود مقابل الفروقات إلى تقديم تغطية أوسع للمنتجات، ونظام بيئي ناضج للمقابس، واستمرارية في العمليات المُقامة.

هذه الطريقتان ليستا متعارضتين. يعتمد المزيج الأمثل على الهدف الرئيسي لمنصة التداول—سواء أولت الأولوية لتعزيز السيولة داخل نظامها الخاص للعقود، أو أولت الأولوية للتوسع السريع في المنتجات عبر إطار الوساطة المعروف لجذب قاعدة أوسع من تجار TradFi. على سبيل المثال، توضح أحدث خطوات Bitget كيف يمكن لمنصة واحدة دفع الطريقتين في آن واحد لخدمة أقسام المستخدمين المختلفة والطبقات المختلفة من الطلب.

حول KuCoin Ventures

KuCoin Ventures هي الذراع الاستثمارية الرائدة لمنصة KuCoin، وهي منصة مشفرة عالمية رائدة تُبنى على أساس الثقة، وتخدم أكثر من 40 مليون مستخدم في أكثر من 200 دولة ومنطقة. تهدف KuCoin Ventures إلى الاستثمار في أبرز مشاريع العملات المشفرة والبلوكشين المُحولة للكثير من الصناعات في عصر الويب 3.0، وتدعم KuCoin Ventures المطورين في مجال العملات المشفرة والويب 3.0 من الناحية المالية والاستراتيجية من خلال رؤى عميقة وموارد عالمية.

كمستثمر ودود مع المجتمع ومُستند إلى الأبحاث، تعمل KuCoin Ventures بشكل وثيق مع مشاريع محفظتها على طول دورة حياتها بأكملها، مع التركيز على البنية التحتية للويب 3.0، الذكاء الاصطناعي، تطبيقات المستهلك، DeFi وPayFi.

إخلاء المسؤولية تُقدَّم هذه المعلومات العامة عن السوق، والتي قد تكون من مصادر خارجية أو تجارية أو مُموَّلة، كمعلومات فقط، ولا تمثِّل نصيحة مالية أو استثمارية، ولا عرضاً أو دعوة أو ضماناً بأي شكل من الأشكال. نُنفي المسؤولية عن دقة أو اكتمال أو موثوقية هذه المعلومات، أو عن أي خسائر ناتجة عنها. إنَّ الاستثمار/التداول يحملان مخاطر؛ ولا يضمن الأداء السابق النتائج المستقبلية. يجب على المستخدمين إجراء بحثهم الخاص، واتخاذ قراراتهم بحكمة، والمسؤولية الكاملة عن أفعالهم.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.