تقرير كوين كابيتال الأسبوعي: تحول الفيدرالي الأمريكي إلى مواقف صارمة يُثير تدفقات خروج قياسية من صناديق الاستثمار المتداولة، ويعيد تشكيل الائتمان على السلسلة عبر الأصول الواقعية، ويتوجه رأس المال بقوة نحو أسواق التنبؤ

2026/06/30 10:59:00

1. أبرز أسواق الأسبوع

تسريع دمج التمويل اللامركزي والقروض مع الأصول الواقعية: يكتسب Aave دعماً مؤسسيًا تقليديًا مع تعميق Kraken لتوسعته

في الأسبوع الماضي، على الرغم من استمرار الضغط عبر سوق التشفير الأوسع، لم تُظهر الاهتمامات المؤسسية في RWA وطبقة الإقراض DeFi أي علامات على التراجع. فقد استمر Aave Horizon في تطوير سوق إقراض مدعوم بضمانات RWA بمستوى مؤسسي، وأصدرت ستاندرد تشارترد هدفًا سعريًا تفاؤليًا طويل الأجل لـ AAVE، وتم الإبلاغ عن أن Kraken تجري محادثات محتملة بشأن صفقة مرتبطة بـ Aave بعد توسيع أعمالها في الأسهم المُرمزَة. معًا، تشير هذه التطورات إلى اتجاه واضح: إن RWA تتجاوز مرحلة "ترميز الأصول" نحو مرحلة مالية أكثر وظيفية، حيث يمكن استخدام الأصول كضمانات، واقتراضها، ودمجها في إنتاج العوائد على السلسلة.

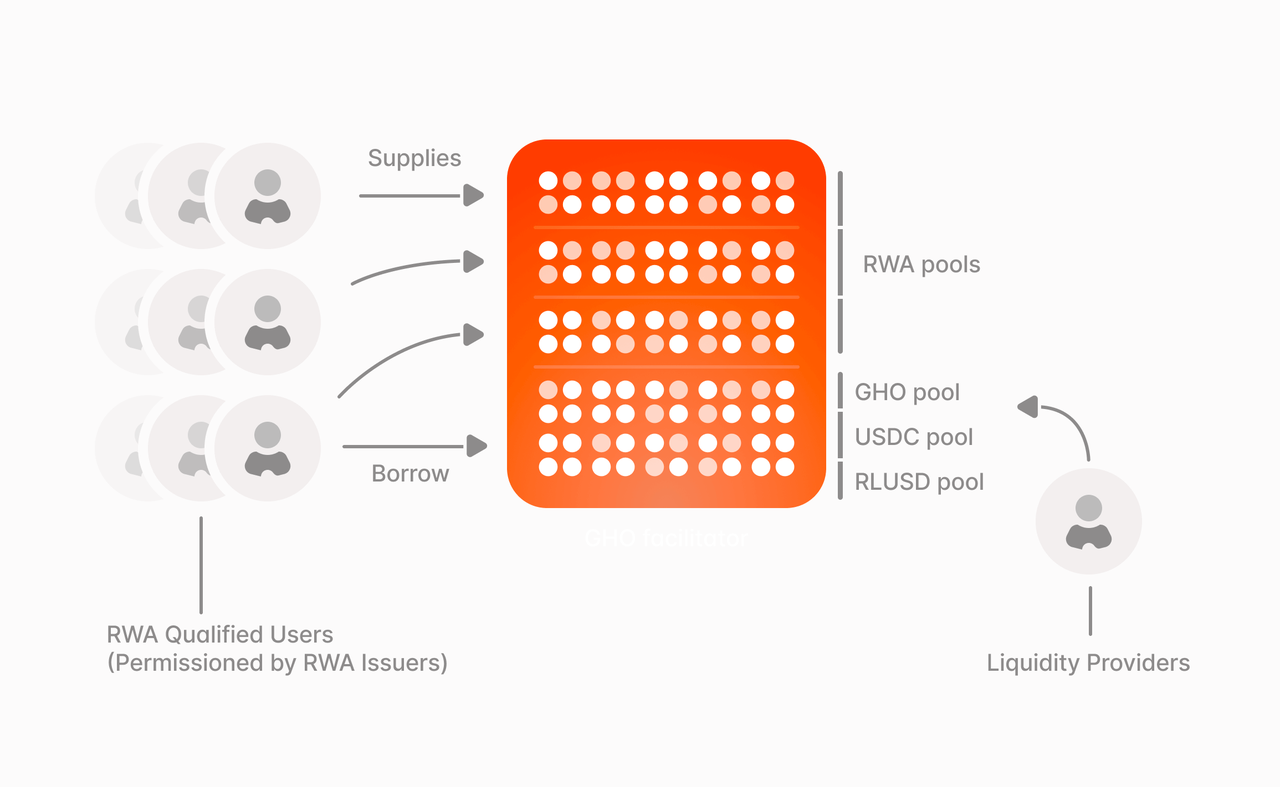

Aave Horizon هو أحد أكثر الأمثلة وضوحًا على بروتوكولات الإقراض في التمويل اللامركزي التي تتكامل مع الأصول الواقعية (RWA). لا يهدف تصميمه الأساسي إلى إضافة أصول RWA للعرض فحسب، بل إلى ربط نوعين من الطلب من خلال هيكل هجين. من ناحية، هناك طبقة ضمان RWA خاضعة للرقابة، حيث يمكن للمؤسسات المؤهلة استخدام السندات المُرمَّزة، والصناديق المُرمَّزة، وأصول أخرى كضمانات. ومن ناحية أخرى، هناك طبقة سيولة عملات مستقرة غير خاضعة للرقابة، حيث يمكن للمستخدمين توفير عملات مستقرة مثل USDC وRLUSD وGHO لكسب عوائد من المقترضين المؤسسيين. من خلال هذا الهيكل، تبدأ أصول RWA التي كانت سابقًا ثابتة نسبيًا وأقل سيولة في اكتساب وظيفة تمويل على السلسلة، بينما يتوسع قاعدة الضمانات في إقراض التمويل اللامركزي من الأصول الأصلية المشفرة إلى الأصول الواقعية.

مصدر البيانات: الموقع الرسمي لـ Aave

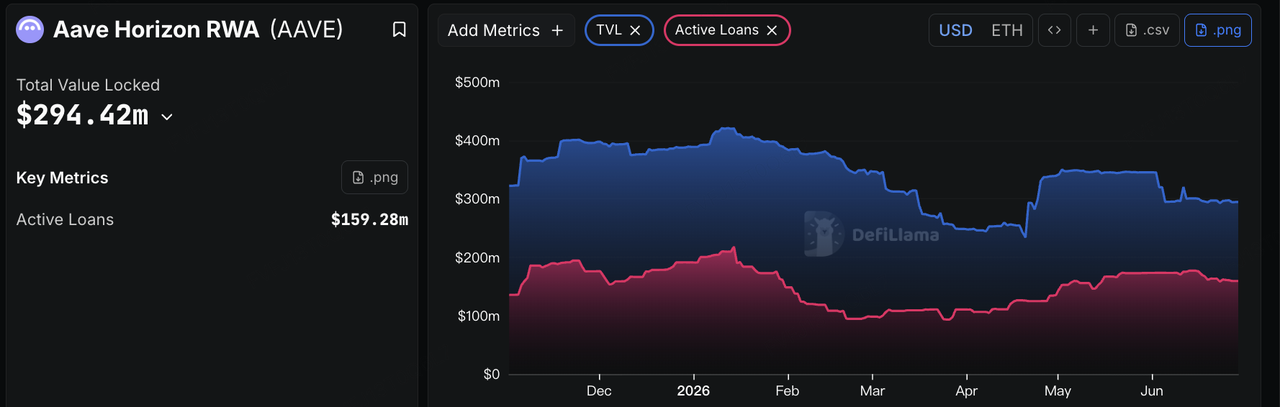

هذا التحول يعالج أحد العقبات الأساسية في سوق RWA الحالي: فتوكينز الأصول لا يعني بالضرورة أن الأصل يمكن استخدامه بكفاءة. سابقًا، كانت أنشطة RWA تتركز إلى حد كبير على إصدار السندات المُرقمة وصناديق السوق النقدي والائتمان الخاص والأصول المشابهة، مع تركيز السوق على التخزين والامتثال والعائد والحجم. لكن بالنسبة لـ DeFi، فإن السؤال الأهم هو ما إذا كان يمكن لهذه الأصول الدخول في عمليات الضمان والإقراض وإعادة التمويل وتوزيع العائد. تكمن أهمية Horizon في تحويل RWA من امتلاكات ثابتة على السلسلة إلى ضمانات يمكنها المشاركة في إنشاء الائتمان، مما يدفع سردية RWA من طبقة الإصدار إلى طبقة الإقراض على السلسلة. من منظور البيانات، وصل Aave Horizon بالفعل إلى مئات الملايين من الدولارات في الودائع ضمن قطاع إقراض RWA، وبدأ يولد طلبًا حقيقيًا على الاقتراض، مما يشير إلى أن بعض الأصول المُرقمة تتجاوز الامتلاكات الثابتة على السلسلة وتدخل تدريجيًا في سيناريوهات التمويل المضمون وإقراض العملات المستقرة.

مصدر البيانات: DeFiLlama

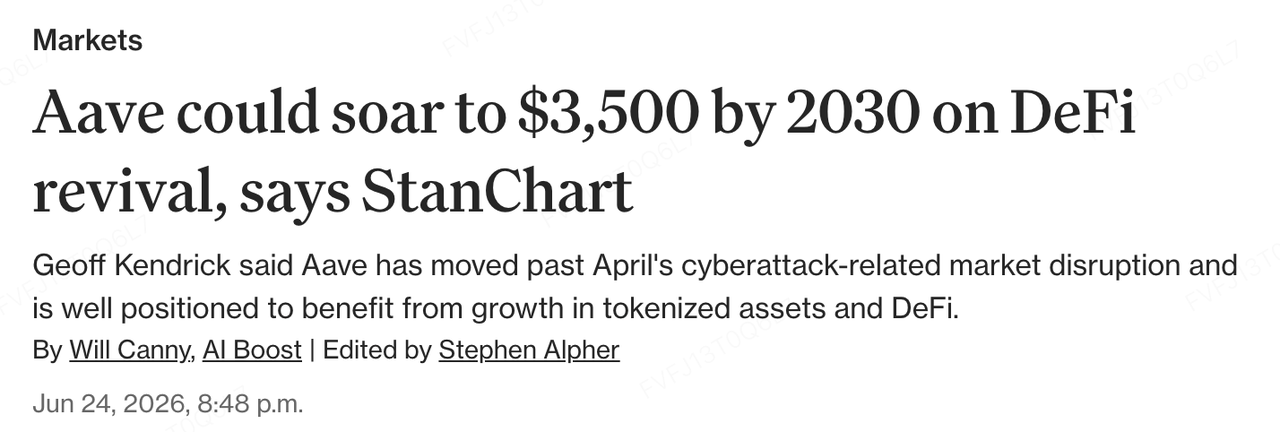

تتخذ المؤسسات التقليدية أيضًا موقفًا أكثر وضوحًا. فقد بدأ جيف كيندريك، الرئيس العالمي لأبحاث الأصول الرقمية في ستاندرد تشارترد، مؤخرًا تغطية AAVE وحدد هدف سعر بنهاية عام 2030 عند 3,500 دولار. لا يعتمد المنطق الأساسي فقط على رهان على حصة Aave السوقية قصيرة الأجل، بل على رؤية أن توسع العملات المستقرة، وتوسيم الأصول الحقيقية (RWA)، وزيادة استخدام الأصول المُمَوَّلة في DeFi سيقود إلى نمو كبير في الأصول النشطة داخل DeFi. بعبارة أخرى، فإن التوقعات التفاؤلية لستاندرد تشارترد بشأن Aave تستند إلى اعتبارها طبقة أساسية للنشر والسيولة في مستقبل تتزايد فيه دخول RWA والعملات المستقرة إلى أسواق الإقراض على السلسلة. إن أهمية التقرير ليست في هدف السعر قصير الأجل نفسه، بل في أن بنكًا تقليديًا بدأ يعيد تقييم قيمة بروتوكولات DeFi من خلال إطار أقرب إلى ذلك المستخدم من قبل المؤسسات المالية. لم تعد Aave تُنظر إليها فقط كبروتوكول إقراض يعتمد على دورات الرافعة المالية المبنية على العملات المشفرة، بل تُحلل بشكل متزايد من خلال عدسة "الإيداعات، الاقتراض، هوامش الفائدة الصافية، وإيرادات البروتوكول".

مصدر البيانات: CoinDesk

كما تُعد التطورات من جانب منصة التداول مهمة أيضًا. فقد أكملت كراكن سابقًا استحواذها على باكيد فاينانس، مما عزز أكثر من دمج قدرات إصدار وتجارة وتسوية xStocks. وفي الآونة الأخيرة، أشارت التقارير إلى أن الشركة الأم لكراكن، بايورد، كانت تقيم صفقة محتملة للاستحواذ على حوالي 15% من مجموعة آيفي بقيمة مقدرة تبلغ حوالي 385 مليون دولار. وعلى الرغم من أن مؤسس آيفي نفى لاحقًا بعض المزاعم الرئيسية، بما في ذلك فكرة بيع AAVE بخصم كبير، ولا تزال الصفقة غير مؤكدة، فإن الشائعة لا تزال تعكس الاهتمام الاستراتيجي للمنصات الكبيرة في طبقة التمويل اللامركزي والبنية التحتية للعناصر الواقعية المُمَثلة. بالنسبة لكراكن، فإن الأسهم المُمَثلة بالرموز، ومنتجات العائد على السلسلة، والاستثمارات المحتملة في البروتوكولات، جميعها تعزز معًا مسارها من كونها منصة تداول إلى واجهة مالية متعددة الأصول.

بشكل عام، تُظهر حالتا Aave و Kraken أن دمج RWA و DeFi يتطور من اتجاهين. من ناحية، تقوم بروتوكولات DeFi مثل Aave Horizon بامتصاص ضمانات RWA المؤسسية وسيولة العملات المستقرة، وتحويل الأصول الواقعية إلى جزء من سوق الإقراض على السلسلة. ومن ناحية أخرى، توسع منصات التداول مثل Kraken موقعها من كونها بورصات إلى بوابات مالية متعددة الأصول من خلال الأسهم المُرمَّزة ومنتجات العائد والاستثمارات المحتملة في البروتوكولات. نقطة التقاء هذين الاتجاهين هي أن القيمة المستقبلية لـ RWA لن تعتمد فقط على إمكانية إصدار الأصول على السلسلة، بل أيضًا على قدرتها على الدخول إلى الشبكات المالية على السلسلة حيث يمكن استخدامها كضمان للقروض، وتسويتها، ودمجها، واستخدامها لتوليد العائد.

مع ذلك، لا يزال هذا الاتجاه في مرحلة مبكرة. إن طبقة الضمانات المصرح بها من Horizon تساعد في تلبية متطلبات الامتثال المؤسسي، لكن عمليات التسجيل وتقييم الضمانات واستردادها وإدارة السيولة لا تزال بحاجة إلى آليات أكثر نضجًا للتحكم في المخاطر. كما أن استدامة طلب الاقتراض المؤسسي سيعتمد أيضًا على ميزة التكلفة النسبية لتمويل العملات المستقرة على السلسلة مقارنة بقنوات التمويل التقليدية. بالنسبة لبروتوكولات DeFi، سيعتمد القيمة طويلة الأجل للإقراض المضمون بالضمانات المدعومة بأصول حقيقية ليس فقط على نمو حجم الأصول، بل أيضًا على قدرتها على توليد طلب اقتراض حقيقي مستقر ومستدام ومتحكم فيه من الناحية المخاطر.

بالنظر إلى المستقبل، ستتغير المؤشرات الرئيسية لـ RWA وتمويل DeFi من TVL البسيط إلى مقاييس مالية أكثر شمولًا، بما في ذلك حجم الودائع في Aave Horizon، وحجم الاقتراض الفعلي، وتركيب الضمانات، واستخدام العملات المستقرة، وتكاليف الاقتراض المؤسسية، وطلب العملات المستقرة مثل GHO وRLUSD وUSDC وغيرها في أسواق التمويل. إذا استطاعت أصول RWA الاستمرار في الدخول إلى بروتوكولات التمويل مثل Aave وMorpho وتوليد طلب مستقر على التمويل المضمون، فستنتقل سردية RWA بعيدًا عن طبقة إصدار الأصول نحو أسواق الائتمان على السلسلة والبنية التحتية للعائد.

2. إشارات السوق المختارة أسبوعيًا

تسجيل تدفقات خارجة من صناديق التداول المتداولة وتصفية الرافعة المالية، وتحول الفيدرالي الأمريكي إلى نبرة حازمة، وتدفق رؤوس الأموال إلى أسواق التنبؤ

في الأسبوع الماضي، كانت مؤشرات المرجع الأمريكية تحت ضغط واسع، حيث انخفض مؤشر S&P 500 بنحو 2% وانهار مؤشر Nasdaq 100 بأكثر من 4%. كشف الانخفاض المدفوع من قبل المستثمرين الأفراد في أسهم شركات رقائق الذكاء الاصطناعي عن القوة التدميرية لآليات المضاربة الحديثة في الأسواق عند عكس الاتجاهات. حاليًا، تدير صناديق الاستثمار المتداولة التي تستخدم المشتقات لتقديم عوائد مُضاعفة أكثر من 270 مليار دولار في الأصول عالميًا. من المحتمل أن تكون تدفقات الشراء والبيع الآلية لهذه المنتجات قد عززت الانخفاض الأوسع في السوق مؤخرًا. على سبيل المثال، انخفض صندوق مُضاعف مرتبط بـ SpaceX بنسبة حوالي 40% مباشرة بعد طرحه، تاركًا المستثمرين الذين تبعوا الهوس يواجهون خسائر كبيرة.

أظهرت التوترات بين الولايات المتحدة وإيران علامات على التخفيف، حيث اتفق الطرفان على وقف الهجمات ووضع خطط لاستئناف المحادثات في قطر، مع التركيز على قضايا مثل مضيق هرمز ووضع حد للنزاع. من ناحية السياسة، أصدرت وزارة الخزانة الأمريكية الترخيص العام X، مما يسمح بتسوية مبيعات النفط الإيراني بالدولار الأمريكي. وبفعل تراجع مشاعر الأمان، انسحب خام برنت من مستوياته المرتفعة ليستقر حول 72.50 دولارًا للبرميل.

رفع بنك أمريكا توقعاته للنظرة الكلية العالمية: على الرغم من التحديات الجيوسياسية، رفع بنك أمريكا توقعاته لنمو الناتج المحلي الإجمالي العالمي لعام 2026 إلى 3.2%، ويتوقع أن يتسارع إلى 3.5% في عام 2027، بدعم من عوامل هيكلية مثل طفرة الاستثمارات في الذكاء الاصطناعي، والسياسات الأمريكية القوية، ودورة الصادرات الآسيوية.

مصدر البيانات: coinmarketcap

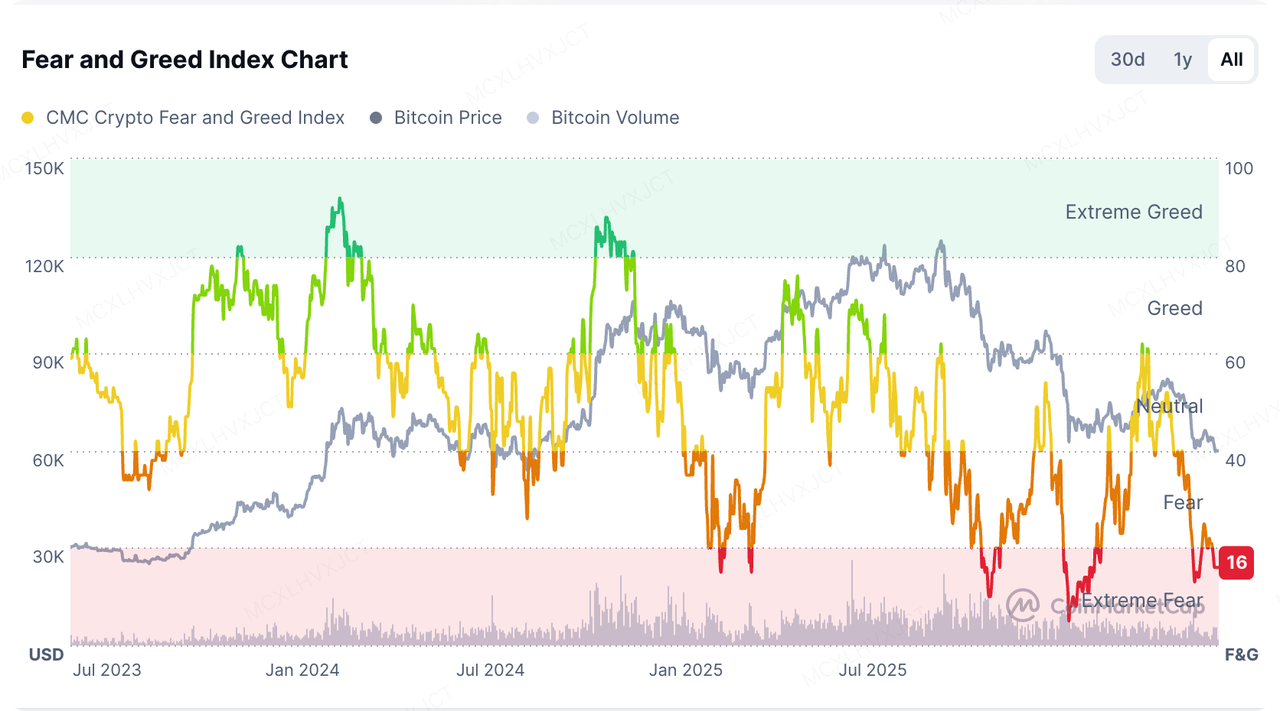

استمرار الذعر في سوق العملات المشفرة، مع انخفاض مؤشر الخوف والطمع إلى 15 (أقرب إلى أدنى مستوى على الإطلاق عند 5 الذي سُجّل في فبراير 2026). لقد انسحب رأس المال بشكل ملحوظ نحو الأصول ذات القيمة السوقية الكبيرة. يبلغ الآن هيمنة بيتكوين في السوق 58.1٪، بينما يبلغ مؤشر موسم العملات البديلة فقط 34، مما يدل على موقف سوقي دفاعي للغاية.

في سوق الأسهم الأمريكي، يواجه نظام الرافعة المالية المشتقات الرقمية المرتبط بـ Strategy Inc. ضغطًا هائلاً. فقد انخفضت صناديق الاستثمار القابلة للتداول (ETFs) ذات الرافعة المالية الطويلة/القصيرة المرتبطة بها، والتي أُطلقت في عام 2024، بأكثر من 90% منذ إطلاقها، وانخفضت أسهمها المفضلة، STRC، إلى ما دون 71 دولارًا، مبتعدة بشكل كبير عن سعر الهدف البالغ 100 دولار. وهذا يُظهر أنه تحت ضغط السيولة، فإن إعادة توزيع حاملي الرافعة المالية العالية تُهتز بها ثقة السوق الثانوية بشكل كبير.

بالنظر إلى نموذج السيولة الكلي، قد تكون الحالة الحالية للسوق مختلفة جوهريًا عن الأسواق الهابطة النظامية في عامي 2018 و2022، والتي كانت مدفوعة بـ "تشديد الفيدرالي + انكماش M2". مع استمرار توسع حوض السيولة العام (توسيع ميزانية الفيدرالي ونمو M2)، فإن التراجع الحالي يميل أكثر نحو توزيع أرباح على مستوى عالٍ، وتصفية الرافعة المالية، وتدفق رؤوس الأموال نحو قطاع الذكاء الاصطناعي.

مصدر البيانات: SoSoValue

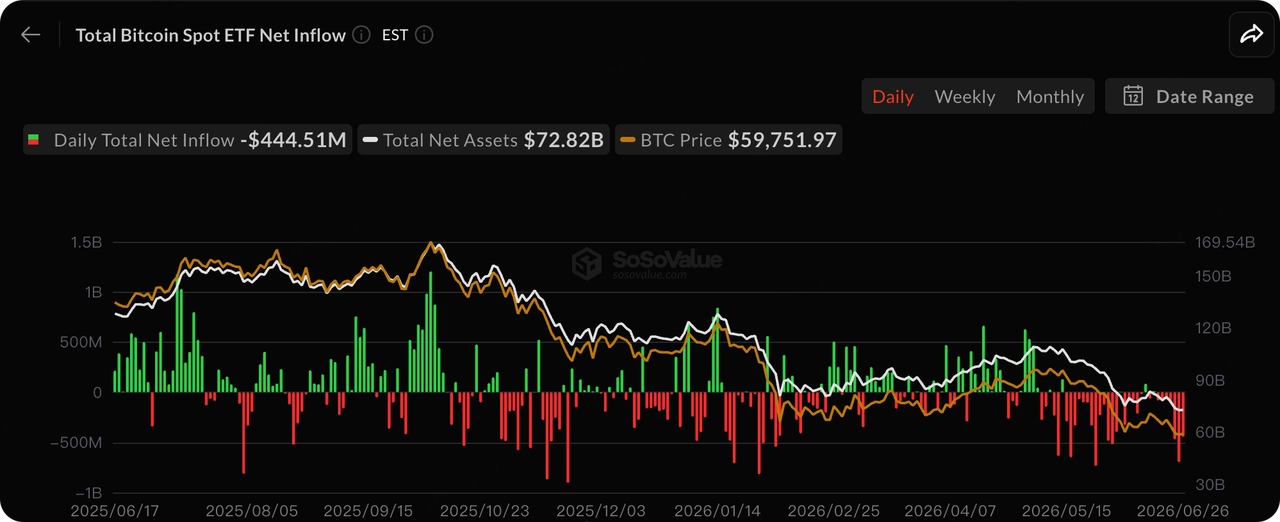

رأس المال ETF، الذي كان سابقًا المشتري التزايدي الأساسي الذي يدفع سعر البيتكوين، قد تحول الآن بشكل قاطع إلى بائع تزايدي. شهدت صناديق البيتكوين الفورية الأمريكية تدفقات صافية سالبة لأسبوع سابع على التوالي، مع وصول عمليات السحب الأسبوعية الأخيرة إلى 1.79 مليار دولار (الثانية الأعلى في التاريخ). ووصل إجمالي التدفقات السالبة المتراكمة على مدار 20 يومًا إلى 5.42 مليار دولار، مسجلًا أكبر تدفق خروجي للرأس المال على الإطلاق.

أصبح IBIT التابع لـ BlackRock نقطة التركيز للضغط البيعي: سجّل IBIT أطول سلسلة على الإطلاق من سبع أسابيع متتالية من تدفقات صافية خارجة، مع ذروة تدفق أسبوعي واحد بلغ 860 مليون دولار. ونتيجة لانخفاض سعر البيتكوين مؤخرًا، يمتلك المستثمر التجزئي المتوسط الآن خسارة عائمة تبلغ حوالي 40٪، مما يرفع إجمالي التدفقات الصافية المتراكمة لصناديق البيتكوين ETF هذا العام إلى حوالي 4.5 مليار دولار.

الهروب الرأسمالي واسع النطاق وطويل الأمد، مما يعزز الفجوة بين المراكز الطويلة والقصيرة في السوق. تجادل الحجة الهابطة أنه في بيئة أسعار فائدة مرتفعة وسياسة صارمة من الفيدرالي، فإن هذا انكماش مخاطر نظامية، وليس مجرد استيلاء روتيني على الأرباح. على المدى القصير، يظل الطلب على صناديق الاستثمار المتداولة غير مستقر للغاية، مما يجعل من الصعب بشكل متزايد التقاط القاع المطلق.

مصدر البيانات: DeFiLlama

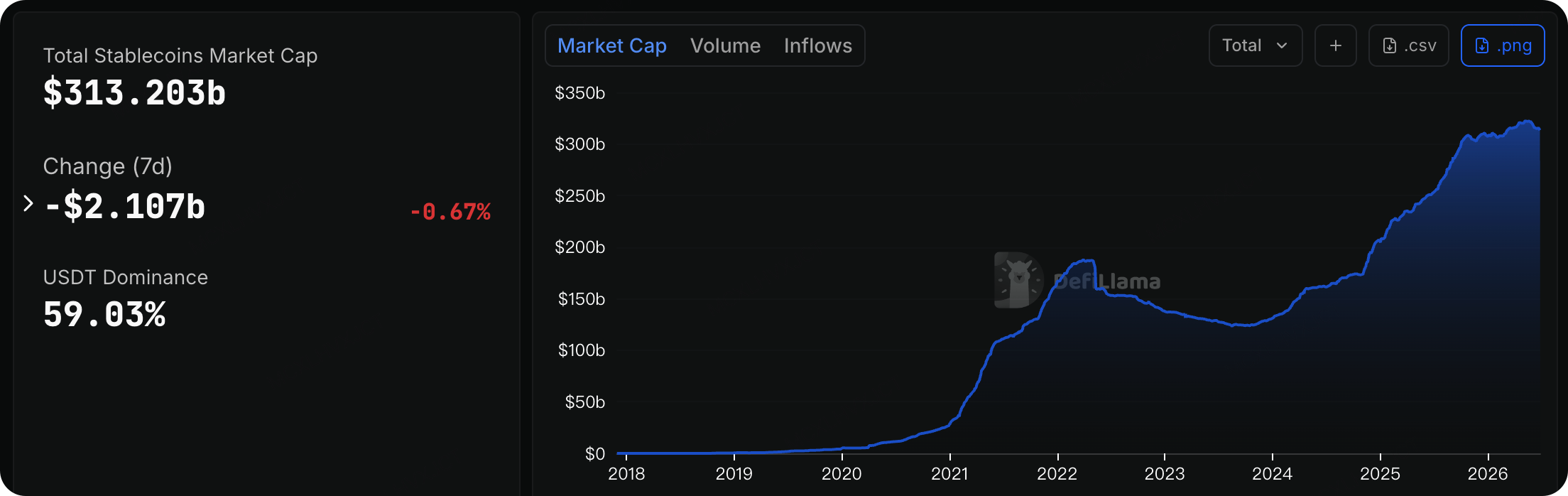

تُظهر البيانات على السلسلة أن إجمالي القيمة السوقية للعملات المستقرة عبر الشبكة حاليًا يبلغ 313.20 مليار دولار، ويبقى في نطاق قياسي تاريخي مطلق. ومع ذلك، شهد سوق العملات المستقرة على مدار الأيام السبعة الماضية تدفقًا صافيًا طفيفًا للخروج بقيمة حوالي 2.107 مليار دولار (-0.67%).

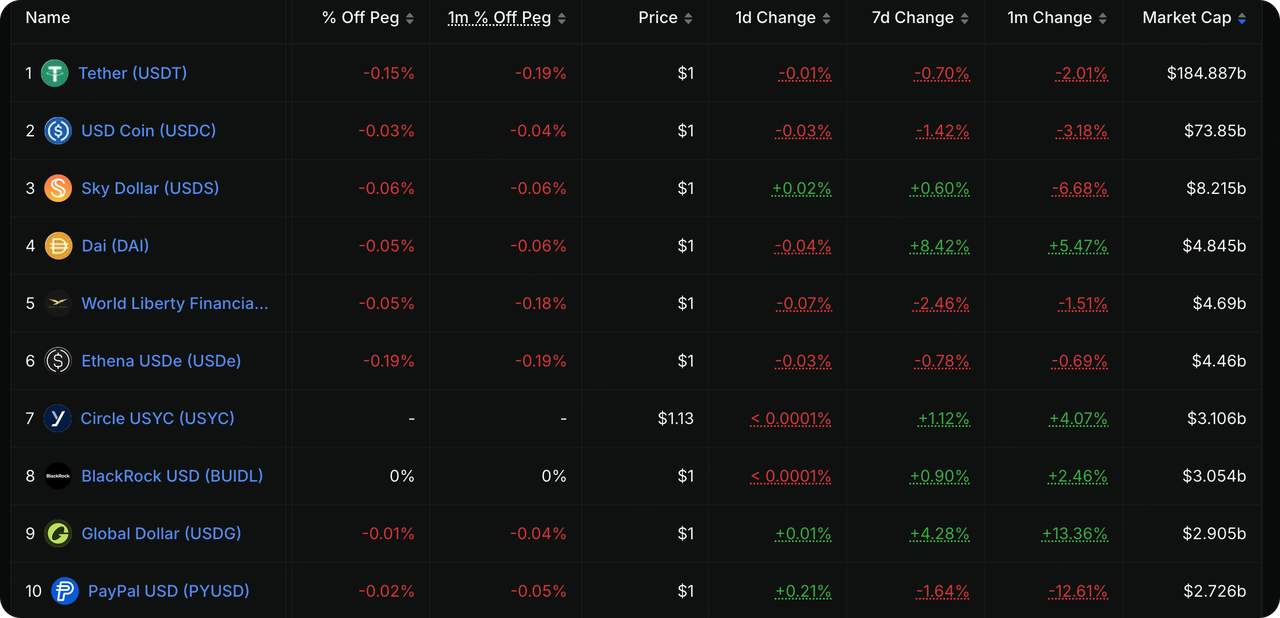

شهدت العملات المستقرة التقليدية المدعومة بالعملات الورقية تدفقات خارجية، في حين جذبت الأصول التي تولد عائدًا والأصول المدعومة بال Tài sản من العالم التقليدي رؤوس الأموال عكس الاتجاه. لا تزال USDT تحتفظ بسيطرة مطلقة بنسبة 59.03٪، بقيمة سوقية إجمالية قدرها 184.88 مليار دولار، مع تدفق خارجي طفيف بنسبة 0.70٪ على مدار الأيام السبعة الماضية. وتبلغ القيمة السوقية لـ USDC 73.85 مليار دولار، بانخفاض قدره 1.42٪ خلال نفس الفترة. واستمر تدفق رؤوس الأموال على السلاسل إلى الأصول التي تولد عائدًا أو مدعومة بضمانات من المالية التقليدية ذات الائتمان العالي، مما يعكس استراتيجية دفاعية توازن بين تجنب المخاطر والسعي وراء الأرباح.

مصدر البيانات: أداة CME FedWatch

مصدر البيانات: TradingView

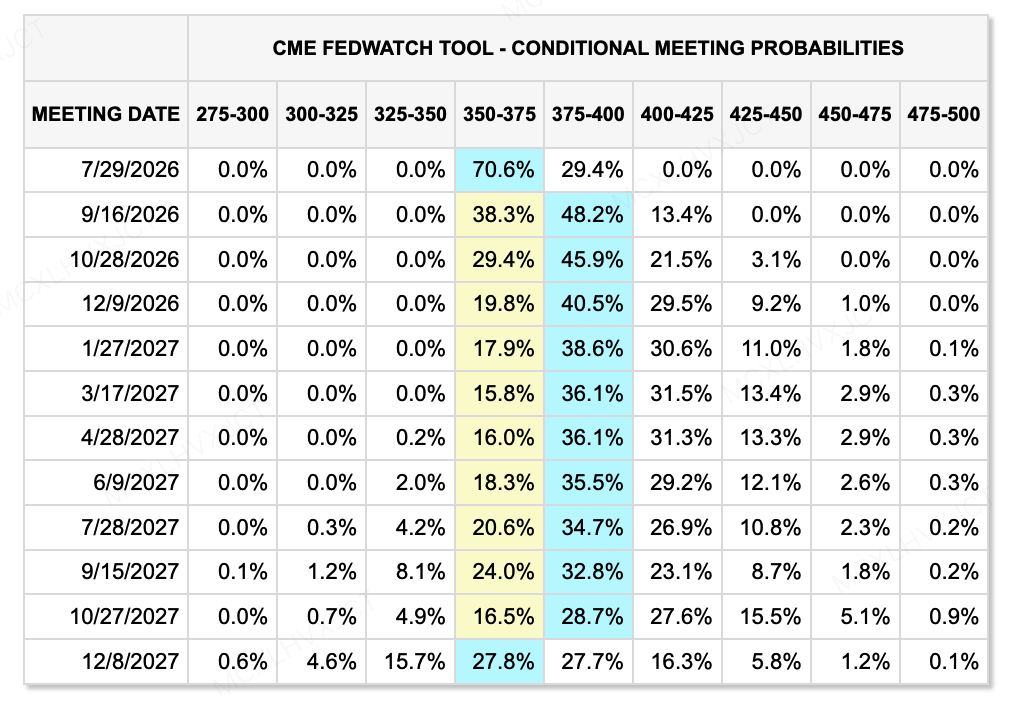

إعادة هيكلة الفيدرالي الأمريكي "الصارمة" وقوة الدولار: سيطرت "أسبوع البنوك المركزية الفائق" على اتجاهات سوق العملات. أبقى رئيس الفيدرالي الجديد كيفن وارش على أسعار الفائدة دون تغيير عند 3.5%-3.75% في أول اجتماع له للجنة السوق المفتوحة الفيدرالية، لكنه ألغى جميع التوجيهات المستقبلية لخفض الفائدة، وتحول إلى نهج مبني بالكامل على البيانات. وبدعم من تقريبًا نصف المسؤولين الذين يتوقعون رفع الفائدة هذا العام على مخطط النقاط، وتصحيح توقعات التضخم للارتفاع (إلى 3.6%)، ارتفع مؤشر الدولار الأمريكي بشكل حاد، مُشكلًا مرحلة قوية واضحة.

العملات غير الأمريكية تحت الضغط وسط صراع بين البنوك المركزية: لقد قمع الدولار القوي بشكل كبير العملات غير الأمريكية. فقد حافظ زوج USD/JPY بقوة على مستوى 160؛ وحافظ بنك إنجلترا على أسعار الفائدة عند 3.75% بتصويت 7:2، لكن الجنيه الإسترليني تراجع على المدى القصير تحت ضغط توقعات الفيدرالي الأمريكي الحازمة. في الوقت نفسه، أجرت بنك الشعب الصيني أول عملية إعادة شراء عكسي ليلة واحدة بقيمة 300 مليار يوان صيني، بهدف تخفيف تقلبات التمويل في نهاية الربع وتحسين تدريجي للتحكم في أسعار المدى القصير.

يُظهر التضخم قوة في الاستمرارية: حذر رئيس بنك فيرجينيا الغربي الفيدرالي، توم باركين، من أن مؤشر أسعار إنفاق الاستهلاك الشخصي لشهر مايو ارتفع بنسبة 4.1% على أساس سنوي—وهو أعلى مستوى منذ أبريل 2023—مما يشير إلى أن التضخم لا يزال مرتفعًا جدًا. إن التوسع المستمر في بنية تحتية الذكاء الاصطناعي والتغيرات في منطق تسعير الشركات تساهم بشكل إضافي في استمرار التضخم. بناءً على ذلك، يتوقع محللو بنك أوف أمريكا أن يقوم الاحتياطي الفيدرالي برفع أسعار الفائدة ثلاث مرات بدءًا من سبتمبر الحالي، بمجموع 75 نقطة أساس.

الأحداث الرئيسية التي يجب مراقبتها هذا الأسبوع:

بما أن الجمعة (3 يوليو) عطلة أمريكية بمناسبة يوم الاستقلال، فإن البيانات الاقتصادية الكبيرة والأحداث الأساسية تتركز بشدة بين الثلاثاء والخميس. كن حذرًا من تزايد تقلبات السوق خلال هذه الفترة:

-

30 يونيو (الثلاثاء)

-

مؤشر مديري المشتريات الصناعي وغير الصناعي الرسمي في الصين: توقع السوق مؤشر مديري المشتريات الصناعي لشهر يونيو عند 50.2 (السابق: 50.0) ومؤشر الخدمات عند 49.9 (السابق: 50.1).

-

فتحات الوظائف وثقة المستهلك في الولايات المتحدة لشهر مايو: من المتوقع أن تنخفض فتحات الوظائف إلى 7.28 مليون من 7.618 مليون في الشهر السابق.

-

-

1 يوليو (الأربعاء)

-

ذروة منتدى البنك المركزي الأوروبي: سيتحدث رؤساء أربعة بنوك مركزية كبرى، بما فيهم رئيس الفيدرالي الأمريكي وارش ورئيس البنك المركزي الأوروبي لاغارد، على نفس المنصة. خلال هذه الفترة من "ضبابية البيانات"، ستكون هذه المناقشة الجماعية النافذة الأساسية للسوق لتقدير مسار التشديد العالمي للنصف الثاني من العام.

-

مؤشر مبيعات التصنيع لمعهد إدارة التوريد في الولايات المتحدة لشهر يونيو: توقعات السوق 53.7 (السابق: 54.0) (). إذا استطاع المؤشر الاستقرار في منطقة التوسع فوق 50، فسيعزز ذلك من صحة المرونة الاقتصادية الكلية؛ وإذا انخفض فجأة دون 50، فقد يُعد إشارة تحذيرية على عدم الاستقرار الاقتصادي.

-

تغيير التوظيف الأمريكي لشهر يونيو حسب ADP: متوقع بزيادة 118 ألف وظيفة (السابق: 122 ألف)، مما يوفر مؤشرات حيوية لبيانات التوظيف غير الزراعية (NFP) ليوم الغد.

-

التضخم في منطقة اليورو: مؤشر أسعار المستهلك لشهر يونيو مقارنة بالعام السابق (التوقع: 3.0٪، السابق: 3.2٪).

-

-

2 يوليو (الخميس)

-

بسبب العطلة، سيتم إصدار تقرير التوظيف غير الزراعي الأمريكي لشهر يونيو (NFP) مبكرًا في ليلة الخميس الساعة 20:30(). حاليًا، يتوقع السوق إضافة 114 ألف وظيفة مُعدّلة موسميًا (انخفاضًا ملحوظًا من 172 ألف وظيفة في التقرير السابق); ويبقى معدل البطالة المتوقع دون تغيير عند 4.3%.

-

كما تم إصدار مطالبات البطالة الأولية في الولايات المتحدة (التوقع: 220 ألف، السابق: 215 ألف). ستكون درجة حرارة سوق العمل العامل الحاسم لتحديد ما إذا كانت الفيدرالية ستُعيد تفعيل دورة رفع أسعار الفائدة في الخريف.

-

ملاحظات تمويل السوق الأولية:

مصدر البيانات: CryptoRank

عاد رأس المال الكلي في السوق الأولية للارتفاع قليلاً، مستمراً في إظهار انفصال هيكلية واضح. تتركز الصناديق الضخمة بشدة في البنية التحتية والذكاء الاصطناعي ومسارات التطبيقات المحددة. في الوقت نفسه، يتسارع تكامل الصناعة، مع حدوث عمليات دمج واستحواذ متعددة مؤخراً. على سبيل المثال، كشفت منصة العملات المشفرة Bitbank في 25 يونيو عن صفقة دمج واستحواض ضخمة بقيمة 289 مليون دولار؛ بالإضافة إلى ذلك، أكملت Suilend و250 Digital عمليات دمج واستحواذ مؤخراً.

بعد الجولات الضخمة التي جمعها Polymarket وKalshi، أعلنت تطبيق سوق تنبؤات الرياضة Onyx Odds في 24 يونيو إكمال جولة Series A بقيمة 20 مليون دولار، مما رفع تقييم الشركة إلى 220 مليون دولار. وقد قادت هذه الجولة شركة Payward، الشركة الأم لـ Kraken. ويُثبت هذا التحرك بشكل أكبر أن "تجميع المعلومات وتداول الأحداث" يصبح قطاعًا أساسيًا يحظى بدعم كبير من كل من التمويل التقليدي ورأس المال المُستوحى من الكريبتو، في ظل الخلافات Makro والفعاليات الرياضية/الانتخابية الكبرى.

تأسست Onyx Odds في عام 2025 ومقرها في نيويورك. بدأت المنصة في البداية بنموذج "كتاب رياضي اجتماعي مجاني"، مستهدفةً الولايات الأمريكية حيث لم يُشرّع الرهان الرياضي التقليدي بعد. في مرحلتها الأولية للمنتج، استخدمت نظامًا مزدوجًا للعملات الافتراضية—عملات Onyx ونقد Onyx—للتوقعات في الأحداث الرياضية، حيث يمكن للمستخدمين كسب عملات Onyx مجانًا فقط عن طريق تسجيل الدخول والتفاعل يوميًا. يعكس هذا النموذج مسابقات الهدايا، حيث يتم اختيار الفائزين عشوائيًا بالكامل بواسطة نظام أو يدويًا، دون الحاجة إلى مهارة. وتحت هذا النموذج الامتثالي، تعمل المنصة قانونيًا في أكثر من 40 ولاية أمريكية، وتغطي الرياضات الرئيسية مثل NFL وNBA وMLB.

في نوفمبر 2025، أعلنت Onyx Odds عن شراكة استراتيجية حصرية مع سوق التنبؤ Polymarket. ومن خلال الاستفادة من Polymarket لإطلاق عقود أحداث رياضية خاضعة لتنظيم لجنة تداول العقود الآجلة للسلع، اتخذت خطوة حاسمة نحو سوق التنبؤ الملتزم باللوائح السائدة.

بما أن Payward تمتلك مركزًا مزدوجًا كشركة تجارية للعقود الآجلة مسجلة لدى CFTC (FCM) وسوق عقود مُعين (DCM)، تخطط Onyx Odds لاستخدام بنية Payward التقنية الكاملة المرخصة في الولايات المتحدة لتشغيل منتجات سوق التنبؤ الخاصة بها، مع التخطيط أيضًا لدمج ميزات تداول العملات المشفرة مباشرة داخل تطبيق Onyx. بالنسبة لـ Onyx، فإن هذا الارتباط البيئي يوفر سنوات من الوقت والتكاليف الهائلة المرتبطة بالتقديم المستقل للترخيص وبناء محرك تداول، مما يمنحهم مسارًا أسرع للدخول إلى السوق.

يعكس مسار Onyx Odds اتجاهًا مستمرًا في مجال أسواق التنبؤ: استخدام المشتقات المتوافقة كغلاف لتحويل حركة كبيرة من الرهانات الرياضية والحدثية مباشرة إلى نظام التداول الكريبتوي. قد يصبح هذا نموذجًا رئيسيًا لجذب السيولة من المستثمرين الأفراد والمؤسسات في الدورة القادمة.

عن KuCoin Ventures

كويكين فنتشرز، هي الذراع الاستثمارية الرائدة في منصة كويكين للعملات الرقمية، وهي منصة عالمية رائدة مبنية على الثقة، وتخدم أكثر من 40 مليون مستخدم عبر أكثر من 200 دولة ومنطقة. بهدف الاستثمار في أكثر مشاريع العملات الرقمية وبلوك تشين إثارةً للإضطراب في عصر الويب 3.0، تدعم كويكين فنتشرز مطوري العملات الرقمية والويب 3.0 ماليًا واستراتيجيًا من خلال رؤى عميقة وموارد عالمية.

بصفتها مستثمرًا ودودًا للمجتمع وقائمًا على البحث، تعمل كويكين فنتشرز عن كثب مع مشاريع محفظتها طوال دورة حياتها الكاملة، مع التركيز على بنى تحتية الويب 3.0، والذكاء الاصطناعي، وتطبيقات المستهلك، وتمويل اللامركزية (DeFi) وتمويل الدفع (PayFi).

إخلاء المسؤولية: هذه المعلومات العامة عن السوق، والتي قد تكون من مصادر خارجية أو تجارية أو ممولة، ليست نصيحة قانونية أو متوافقة أو مالية أو استثمارية، ولا تُعد عرضًا أو دعوة أو ضمانًا. نحن لا نقدم أي تمثيلات أو ضمانات صريحة أو ضمنية بشأن دقتها أو اكتمالها أو موثوقيتها، وننفي أي مسؤولية عن أي خسائر ناتجة عنها. الاستثمار/التداول محفوف بالمخاطر؛ الأداء السابق لا يضمن نتائج مستقبلية. يجب على المستخدمين إجراء البحث، واتخاذ قراراتهم بحذر، وتحمل المسؤولية الكاملة. يرجى استشارة مستشارين قانونيين أو ضريبيين أو ماليين محترفين عند الحاجة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.