دخول استثمار الحوسبة بالذكاء الاصطناعي مرحلة جديدة: لماذا يتحرك المال الذكي بعيدًا عن وحدات معالجة الرسومات

2026/06/17 12:49:00

مقدمة

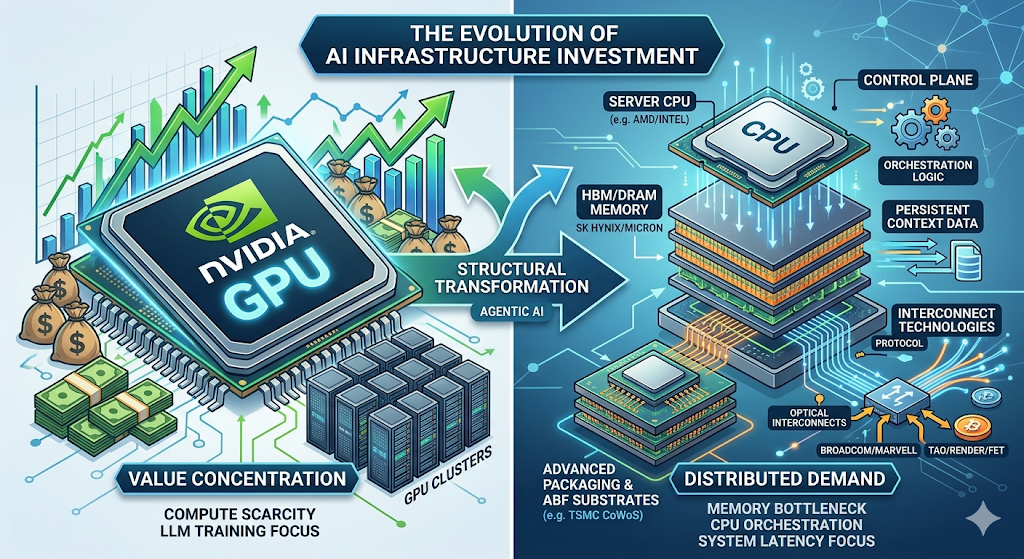

يمر مشهد البنية التحتية للذكاء الاصطناعي على تحول هيكلية. على مدار العامين الماضيين، اتبعت تخصيص رؤوس الأموال عبر أسواق الأسهم والعملات المشفرة أطروحة بسيطة: الكيانات التي تتحكم في أكبر مجموعات GPU ستستحوذ على الحصة الأكبر من خلق القيمة المدعومة بالذكاء الاصطناعي. وقد أيد صعود نيفيديا إلى رأس مال سوقي قدره 3 تريليونات دولار هذا المنطق، حيث وجهت الشركات العملاقة بما في ذلك مايكروسوفت وغوغل وأمازون وميتا معًا أكثر من 200 مليار دولار في إنفاق رأس المال نحو توسيع مجموعات GPU خلال عام 2025.

ومع ذلك، فإن ديناميكيات السوق تتغير. ظهور الذكاء الاصطناعي القائم على الوكلاء — الأنظمة المستقلة القادرة على تنفيذ مهام متعددة الخطوات — يُغيّر جوهريًا متطلبات الأجهزة لعبء العمل الخاص بالذكاء الاصطناعي. بدلاً من تركيز القيمة في مكون واحد، فإن البنية الجديدة توزع الطلب عبر كامل طبقة الحوسبة، مما يخلق فرص استثمارية في القطاعات التي ظلت مهملة خلال المرحلة الأولى من بناء وحدات المعالجة الرسومية.

تستعرض هذه المقالة الانتقال الهيكلي من منطق الاستثمار القائم على وحدات معالجة الرسوميات إلى تحسين النظام الكامل، وتحلل آثاره على أسهم أشباه الموصلات التقليدية والأصول الرقمية المرتبطة بالذكاء الاصطناعي، وتحدد القطاعات المُهيأة للاستفادة من عوائد غير متناسبة في المرحلة القادمة من نشر بنية الذكاء الاصطناعي.

النمط المعتمد على وحدات معالجة الرسومات: كيف تطور المرحلة 1

تم تحديد المرحلة الأولى من استثمار البنية التحتية للذكاء الاصطناعي بقيد واحد: ندرة الحوسبة.

تدريب نماذج اللغة الكبيرة على نطاق الحدود — أنظمة فئة GPT-4 وما بعدها — احتاجت إلى عشرات الآلاف من وحدات معالجة الرسومات تعمل بالتوازي لفترات طويلة. كان الحاجز التنافسي بسيطًا: المنظمات التي لديها وصول إلى موارد حوسبة أكبر يمكنها تدريب نماذج أكبر، والنماذج الأكبر أنتجت أداءً متفوقًا بشكل ملموس على المعايير التي تهتم بها السوق.

أدى هذا الديناميكية إلى تكوين دورة ذاتية التقوية. تدفق رأس المال نحو شراء وحدات معالجة الرسوميات (GPU). وزاد إيرادات نيفيديا من مركز البيانات من 15 مليار دولار في السنة المالية 2023 إلى أكثر من 90 مليار دولار في السنة المالية 2025. ووسع مقدمو الخدمات السحابية ميزانيات رأس المال لتأمين تخصيصات وحدات معالجة الرسوميات (GPU). وجمعت شركات الذكاء الاصطناعي الناشئة تمويلات قياسية استنادًا إلى افتراض أن الوصول إلى الحوسبة سيظل عاملًا مميزًا.

كانت الآثار الاستثمارية متساوية في الوضوح. اشترِ NVIDIA، ومشغلي الذاكرة، وأي شيء في سلسلة توريد وحدات معالجة الرسومات. كانت هذه مرحلة تتميز باقتصاد الندرة وتركيز القيمة في نقطة ضيقة واحدة.

التحول الهيكلي: لماذا يغيّر الذكاء الاصطناعي القائم على الوكلاء كومة البنية التحتية

يمثل الانتقال من الذكاء الاصطناعي التوليدي إلى الذكاء الاصطناعي الوكيلي نقطة انعطاف هندسية ذات تداعيات عميقة على الطلب على الأجهزة.

تعمل أنظمة الذكاء الاصطناعي التوليدي على نموذج الطلب-الرد. يُقدّم المستخدم مُحفّزًا، تُعالج النموذج هذا المُحفّز عبر مرور أمامي لشبكته العصبية، ثم تُعيد مخرجًا مُولّدًا. إن العقدة الحسابية تكاد تكون بالكامل داخل وحدة معالجة الرسوميات: سرعة ضرب المصفوفات، عرض النطاق الترددي للذاكرة لتحميل الأوزان، وعرض النطاق الترددي للربط لتدريب موزع.

يعمل الذكاء الاصطناعي الوكيل على نموذج مختلف جوهريًا. هذه الأنظمة لا تولد ردودًا فقط — بل تنفذ سير عمل معقدة متعددة الخطوات بشكل مستقل. قد تقوم نظام وكيل مكلف ببحث السوق بما يلي: الوصول إلى قواعد بيانات خارجية، الاستعلام عن واجهات برمجة التطبيقات، معالجة الوثائق غير المنظمة، توليد ملخصات تحليلية، والتكيف بناءً على النتائج الوسيطة قبل تقديم الناتج النهائي.

هذا الهيكل يفرض مجموعة مختلفة تمامًا من متطلبات الأجهزة:

| القدرة | الاعتماد على الأجهزة | حصة GPU من عبء العمل |

| استنتاج الشبكة العصبية | GPU (حساب المصفوفة) | 10–50% |

| إدارة الذاكرة/الحالة عبر الجلسات | DRAM/HBM (السياق المستمر) | N/A |

| تنسيق واجهة برمجة التطبيقات وترحيل الخدمات | CPU (وحدة التحكم) | N/A |

| معالجة المصادقة والأمان | وحدة المعالجة المركزية (وحدات الأمان) | N/A |

| اتساق البيانات بين الخدمات | وحدة المعالجة المركزية + التوصيل | N/A |

بحث مورغان ستانلي، "الذكاء الاصطناعي التفاعلي: من الحوسبة إلى التنسيق" (أبريل 2025)

البصيرة الحاسمة هي أن حصة عبء عمل GPU تنخفض بشكل كبير في الهياكل الوكيلة. بينما تظل وحدة معالجة الرسوميات ضرورية لاستنتاج الشبكات العصبية، فإن الغالبية العظمى من وقت النظام تستهلكها مهام التنسيق من جانب المعالج المركزي. تقدر مورغان ستانلي أن العمليات من جانب المعالج المركزي يمكن أن تمثل ما بين 50% و90% من إجمالي التأخير في سير العمل الوكيل — وهي تحول بنيوي يقلب فرضية الاستثمار في المرحلة 1.

مجموعة الفرص الموسعة: القطاعات الرئيسية للمرحلة الثانية

يخلق إعادة توزيع الطلب على الأجهزة مجموعة أوسع من فرص الاستثمار عبر سلسلة توريد الذكاء الاصطناعي. أدناه تحليل للقطاعات المتمركزة لاستيعاب أعلى العوائد الحدية مع دخول بناء البنية التحتية مرحلتها التالية.

-

وحدات المعالجة المركزية للخوادم: مستوى التحكم بقيمة 100 مليار دولار

فرصة وحدة المعالجة المركزية في البنية التحتية للذكاء الاصطناعي أكبر بكثير مما تشير إليه التقديرات المتفق عليها حاليًا.

تتوقع مورغان ستانلي أن انتشار أنظمة الذكاء الاصطناعي الوكيلية سيُحفز الطلب الإضافي على 325 مليون إلى 600 مليون معالج خادم بحلول عام 2030، مما يوسع السوق المستهدفة الإجمالية من حوالي 34 مليار دولار اليوم إلى 82-110 مليار دولار. وهذا يمثل أحد أكبر توسعات الطلب في تاريخ سوق أشباه الموصلات الخادمة.

المحفّز للطلب هو هندسي، وليس دوريًا. تتطلب الأنظمة الفاعلة وحدات معالجة مركزية لتكون بمثابة مستوى التحكم — إدارة سير العمل المعقدة، والحفاظ على نوافذ سياق طويلة، وتمكين التبديل بين الحالات بين المهام، وتنسيق التفاعلات بين نموذج الذكاء الاصطناعي والخدمات الخارجية. هذه ليست وظيفة مصممة لأداءها وحدات معالجة الرسوميات بكفاءة.

المستفيدون الرئيسيون: AMD (التي تحتفظ حاليًا بحصة سوقية تقارب 53% في وحدات معالجة السحابة، متفوقة على Intel)، وIntel، وشركات تشغيل الخوادم القائمة على ARM. يمتد النظام البيئي إلى مصنعي مآخذ CPU، وموردي وحدات تحكم BMC (التي تحتفظ Aspeed بحصة سوقية تقارب 70%)، ومنظّمات الجهد، وموفري الاتصالات المتخصصة.

-

الذاكرة (DRAM/HBM): العقبة الهيكلية

إذا كان أحد مكونات سلسلة توريد الذكاء الاصطناعي مُوجَّهًا لإعادة تسعير الأكثر دراماتيكية، فهو الذاكرة.

متطلبات الذاكرة الخاصة بالذكاء الاصطناعي التفاعلي أكبر بدرجات كبيرة من متطلبات الذاكرة الخاصة بالذكاء الاصطناعي التوليدي. الذاكرة المستمرة هي ما يمكّن الاستمرارية التفاعلية — القدرة على تذكر التفاعلات السابقة، والتعلم منها، وتطبيق هذا التعلم على المهام المستقبلية. بدون عرض نطاق ذاكرة وسعة كافيين، ستعمل حتى أحدث مجموعات وحدات المعالجة الرسومية تحت حدود أدائها النظري.

تُقدّر مورغان ستانلي أن الذكاء الاصطناعي القائم على الوكلاء سيُولّد طلبًا إضافيًا يتراوح بين 15 و45 إكسابايت على ذاكرة DRAM بحلول عام 2030. لوضع هذا الرقم في سياقه: فهو يمثل ما بين 26% و77% من إجمالي قدرة إنتاج صناعة DRAM في عام 2027. هذا ليس طلبًا إضافيًا عاديًا — بل هو صدمة طلب تمتلك القدرة على إعادة تشكيل ديناميكيات تسعير DRAM جذريًا لبقية العقد.

توجد ذاكرة النطاق الترددي العالي (HBM) في مركز هذا الارتفاع في الطلب. كل مُسرّع ذكاء اصطناعي من الجيل التالي يتطلب عدة طبقات من HBM، وستزيد الانتقال من HBM3E إلى HBM4 في عام 2026 من تركيز العرض بين المنتجين الثلاثة المؤهلين: SK Hynix وSamsung وMicron. ومن المتوقع أن تنمو سوق HBM بمعدل نمو سنوي مركب قدره 65% حتى عام 2028.

أداء السوق: كانت شركة مايكرون تكنولوجي (MU) أفضل أسهم أشباه الموصلات أداءً في عام 2025، حيث حققت عائدًا قدره +236% مع تصاعد الطلب على الذاكرة المدعوم بالذكاء الاصطناعي. اعتبارًا من منتصف عام 2026، وسّعت MU هذه المكاسب بعائد سنوي إضافي قدره +987%، مما يعكس إعادة تسعير السوق للذاكرة كمورد استراتيجي للذكاء الاصطناعي وليس كمكون تجاري.

-

التغليف المتقدم ورقائق ABF

سوق ركيزة ABF (Ajinomoto Build-up Film) يُظهر كيف يخلق الطلب على الذكاء الاصطناعي عوائق جديدة في مقاطع غير متوقعة من سلسلة التوريد.

المواد الأساسية ABF ضرورية لتغليف الرقائق المتقدم، وتوفر طبقات التوصيل عالية الكثافة التي تربط وحدات GPU بذاكرة HBM وتمكّن هياكل chiplet. تعتمد منصات NVIDIA Blackwell وRubin، وسلسلة AMD MI300، ومشجّعات Intel Gaudi جميعها على إمدادات مواد ABF — وهذه الإمدادات تصبح أكثر تقييدًا.

يتوقع محللو الصناعة أن دورة الارتفاع المدعومة بالذكاء الاصطناعي لـ ABF قد تمتد حتى نهاية هذا العقد، مع ظهور فجوات في العرض والطلب حوالي عامي 2026–2027. ومن المتوقع أن يصل حجم سوق ركيزة ABF لمعالجات الخوادم إلى حوالي 4.7 مليار دولار بحلول عام 2030، مع طلب إضافي مدعوم بالمعالجات بقيمة حوالي 1.2 مليار دولار.

تواجه شركات التغليف المتقدمة قيودًا مشابهة. إن قدرة TSMC على تقنية CoWoS — التي تمكن التكامل عالي النطاق الترددي للرسوميات وذاكرة HBM — مكتظة حتى عام 2026. وتقوم مزودون بديلون مثل Amkor وASE Group بتوسيع القدرة، لكن فترات التسليم للمعدات والتعقيد التقني تعني أن العرض سيظل قيدًا مُقيّدًا لسنوات عديدة.

-

تقنيات الترابط: توسيع النسيج

مع توسع مجموعات الذكاء الاصطناعي نحو تكوينات تضم أكثر من 100,000 وحدة معالجة رسومية، يصبح نسيج الشبكة — وليس وحدات التسريع الفردية — العامل المحدد لأداء النظام.

تواجه وصلات البصرية، بما في ذلك المحولات، وكابلات الألياف البصرية النشطة، والبصريات المُدمجة معًا، نموًا في الطلب يفوق بكثير توسع العرض. وتُبلغ الشركات التي توفر شرائح التبديل وحلول الوصلات المخصصة — لا سيما Broadcom (AVGO) وMarvell (MRVL) — عن تراكم طلبات تمتد لسنوات عديدة، مما يوفر رؤية كبيرة لإيرادات المستقبل.

يتم تعزيز فرصة التكامل من خلال توسيع سوق وحدات المعالجة المركزية. كل وحدة معالجة مركزية إضافية تتطلب واجهات ذاكرة، ووصلات على مستوى اللوحة، واتصال شبكي. تقع شركة مونتاج تكنولوجي، التي تمتلك حصة إيرادات عالمية تبلغ حوالي 36.8% في وصلات الذاكرة، في النقطة الحاسمة بين نمو الطلب على وحدات المعالجة المركزية وذاكرة الوصول العشوائي الديناميكية.

إطار الاستثمار: توقيت الانتقال الطوري

التنقل عبر الانتقال من المرحلة 1 إلى المرحلة 2 يتطلب إطارًا لفهم أين ومن متى من المرجح أن يتراكم القيمة.

| المرحلة | الإطار الزمني | الخصائص | التركيز على الاستثمار |

| المرحلة 1: هيمنة GPU | 2023–2025 | كان إمداد الحوسبة هو القيود الأساسية؛ حيث استحوذت سلسلة توريد NVIDIA والمعالجات الرسومية على عوائد أكبر من حجمها | NVIDIA، ذاكرة GPU، صناديق استثمار العقارات التجارية لمراكز البيانات |

| المرحلة 2: كشف العقدة | 2025–2027 | تظهر قيود التأخير والتكلفة في مكونات الذاكرة، وتنسيق وحدة المعالجة المركزية، والربط | DRAM/HBM، وحدات معالجة مركزية للخوادم، التغليف المتقدم، الاتصالات البصرية، رموز الذكاء الاصطناعي |

| المرحلة 3: إعادة تسعير البنية التحتية | 2027–2028 | يصبح التحسين الكامل للطبقة الرئيسية محرك القيمة الأساسي؛ وتشهد الاستراتيجيات على مستوى النظام تقييمًا واسع النطاق | سلسلة توريد الذكاء الاصطناعي بالكامل، متكاملو الأنظمة، بنية تحتية للذكاء الاصطناعي الحافة |

الموضع الحالي: يمر السوق بانتقال من المرحلة 1 إلى المرحلة 2. تعمل أحمال الاستنتاج — خاصةً الاستنتاج القائم على الوكلاء — على فرض متطلبات مختلفة جوهريًا عن التدريب. فهي أكثر كثافة في عرض نطاق الذاكرة، وأكثر حساسية للتأخير، وأكثر اعتمادًا على التحسين على مستوى النظام. هذه الخصائص تفضل مزودي الذاكرة، والوصلات، وتكامل النظام على مزودي الحوسبة البحتة.

للمستثمرين في الأسهم، فإن فرصة المرحلة 2 هي الأكثر إلحاحًا في القطاعات التي يحدّها التوسع في العرض بسبب التعقيد التقني وفترات الانتظار الطويلة للمعدات: HBM (ثلاثة موردين مؤهلين)، التغليف المتقدم CoWoS (الطاقة محجوزة بالكامل حتى عام 2026)، وفئات معينة من وصلات الضوئية.

للمستثمرين في العملات المشفرة، توفر رموز الذكاء الاصطناعي ذات الإيرادات القابلة للقياس واستخدام البنية التحتية الحقيقية — TAO و RENDER و FET — تعرضاً لعوامل الطلب نفسها مع إمكانية مكاسب إضافية من دورات السيولة في سوق العملات المشفرة.

عوامل المخاطرة

لا تكتمل أي استراتيجية استثمارية دون تقييم صادق للمخاطر. يمكن لعدة عوامل أن تعطل أو تؤجل فرصة المرحلة 2:

الارتباط الكلي. انفصلت رموز الذكاء الاصطناعي عن السوق الكريبتو الأوسع في الربع الأول من عام 2026، لكن صدمة كليّة شديدة — مثل تصعيد جيوسياسي إضافي، أو رفع غير متوقع في أسعار الفائدة، أو انكماش حاد في تفضيل المخاطرة — من المرجح أن تدفع الارتباطات نحو 1 عبر جميع الأصول المعرضة للمخاطرة. يجب أن تأخذ بناء المحفظة في الاعتبار هذا الخطر الذيلّي.

تمدد التقييم. تُتداول TAO بمضاعف يقارب 20 ضعف إيرادات الربع الأول السنوية. وعلى الرغم من أن هذا الارتفاع معقول وفقًا للمعايير النموذجية للشركات الناشئة التكنولوجية، إلا أن هذا الفائض يمكن أن يتبخر بسرعة إذا توقف نمو الإيرادات. تنطبق نفس الديناميكية على شركات أشباه الموصلات التي شهدت إعادة تقييم حادة: إن أداء Micron الاستثنائي لعام 2025 يضمّن توقعات عالية يمكن لأي تراجع في الطلب أن يضغط عليها.

ازدحام السرد. وفقًا لأبحاث غرايسكيل، أصبح مصطلح "الذكاء الاصطناعي" أكثر المصطلحات إشارةً في وثائق مشاريع التشفير في أوائل عام 2026. عندما تدّعي كل مشروع وجود ارتباط بالذكاء الاصطناعي، يضعف نسب الإشارة إلى الضوضاء. ستكون العملات والأسهم التي تنجو من هذه المرحلة هي تلك التي تمتلك إيرادات فعلية، وليس عروض التقديم.

مخاطر التكنولوجيا. لا تزال الذكاء الاصطناعي الوكيلي فئة تكنولوجية ناشئة. إذا تطورت البنية التحتية في اتجاه يقلل من متطلبات الأجهزة — على سبيل المثال، من خلال تصاميم نماذج أكثر كفاءة أو تقنيات استنتاج جديدة — فقد تثبت توقعات الطلب المذكورة أعلاه متفائلة أكثر من اللازم.

كيفية تداول الأسهم الأمريكية والبيتكوين على KuCoin

تقدم KuCoin أيضًا فرصًا للتداول على عقود الفروقات للأسهم الأمريكية — مما يعني أنه يمكنك إعادة التوازن بين السياقات الرقمية والأسهم الأمريكية دون مغادرة المنصة. وبالإضافة إلى البنية التحتية الأمنية لبورصة عالمية من الدرجة الأولى، فإن KuCoin مُصممة للمستثمرين الذين يبحثون عن المرونة عبر كلا فئتي الأصول.

الاستنتاج

يُدخل مشهد استثمار الحوسبة بالذكاء الاصطناعي مرحلته الثانية. إن سرد ندرة وحدات معالجة الرسومات البسيطة الذي قاد العوائد من 2023 إلى 2025 يُفسح المجال لنموذج أكثر تعقيدًا لإنشاء القيمة الموزعة، حيث تلعب الذاكرة، وتنسيق وحدات المعالجة المركزية، والتكامل على مستوى النظام أدوارًا بنفس درجة الأهمية التي تتمتع بها قوة الحوسبة الخام.

للمستثمرين، فإن هذا الانتقال يوسع مجموعة الفرص بشكل كبير. يقدم سوق الأسهم تعرضاً من خلال موردي الذاكرة (SK Hynix، Samsung، Micron)، ومصممي وحدات المعالجة المركزية (AMD، Intel)، وقادة الاتصالات (Broadcom، Marvell)، وشركات التغليف المتقدمة (TSMC، Amkor). ويقدم سوق التشفير تعرضاً موازياً من خلال رموز مرتبطة بالذكاء الاصطناعي — TAO، RENDER، وFET — والتي أظهرت قوة نسبية كبيرة في الربع الأول من عام 2026 وتستمر في الاستفادة من نمو قابل للقياس في إيرادات البروتوكول.

البصيرة الحاسمة للوضعية: تتدفق قيمة البنية التحتية إلى الروابط الأبطأ نموًا في السلسلة. لقد توسعت إمدادات وحدات معالجة الرسومات بسرعة. لم تتوسع الذاكرة، والتغليف المتقدم، وتقنيات التوصيل المحددة بنفس المعدل. هذه العقد الضيقة تمتلك قوة تسعير وحواجز تنافسية ستُحافظ على الهوامش حتى مع توسع ونضج تبني الذكاء الاصطناعي.

نافذة المرحلة الثانية تفتح الآن. المستثمرون الذين يدركون التحول الهيكلي — ويتخذون مواقف في كل من الأسهم التقليدية والأصول الرقمية قبل إعادة تسعير السوق بالكامل — يُحتمل أن يحققوا الموجة التالية من عوائد البنية التحتية المدعومة بالذكاء الاصطناعي.

الأسئلة الشائعة

ما هو الذكاء الاصطناعي القائم على الوكلاء، ولماذا يحتاج إلى أجهزة مختلفة عن الذكاء الاصطناعي التوليدي؟

يشير الذكاء الاصطناعي القائم على الوكلاء إلى الأنظمة التي تخطط وتنفذ تلقائيًا مهام متعددة الخطوات — مثل البحث، واستخدام الأدوات، والتكيف تدريجيًا نحو الأهداف دون الحاجة إلى تدخل بشري مستمر. على عكس الذكاء الاصطناعي التوليدي (الروبوتات الدردشية التي تستجيب لتعليمات فردية)، تتطلب أنظمة الوكلاء ذاكرة مستمرة للحفاظ على الاستمرارية، وتنسيقًا بواسطة وحدة المعالجة المركزية لتنسيق الخدمات، ووصلات عالية السعة لنقل البيانات. وهذا يحول عقدة الأجهزة من قوة الحوسبة الخام للـ GPU إلى كفاءة النظام ككل. تقدر أبحاث مورغان ستانلي أن عمليات جانب وحدة المعالجة المركزية تمثل 50–90% من التأخير في سير عمل الوكلاء.

ما هي أسهم أشباه الموصلات الأكثر استعدادًا للانتقال إلى المرحلة 2؟

حدد مورغان ستانلي شركات الذاكرة والمعالجات الرسومية كأفضل التعرضات المباشرة للذكاء الاصطناعي: NVIDIA (نسبة السعر إلى الأرباح المستقبلية 18x لعام FY2027)، Broadcom (AVGO)، وMicron (MU) (نسبة السعر إلى الأرباح المستقبلية 5–9x). بينما تستفيد AMD وIntel من توسع سوق المعالجات المركزية، لاحظ مورغان ستانلي أن أداء أسهمهما يرتبط بشكل أوثق بسرديات المعالجات الرسومية وورش التصنيع على التوالي، مما يجعلهما أقل تعرضاً نقياً لفكرة تنسيق المعالجات المركزية. وتشير عوائد Micron البالغة +236% في عام 2025 وأدائها المستمر المتفوق في عام 2026 إلى إعادة تسعير السوق لطلب ذاكرة الذكاء الاصطناعي.

كيف ينبغي للمستثمرين التفكير في إدارة المخاطر في استثمارات البنية التحتية للذكاء الاصطناعي؟

تتضمن استثمارات البنية التحتية للذكاء الاصطناعي مخاطر محددة: يمكن للارتباط الكلي أن يدفع جميع الأصول المعرضة للخطر للانخفاض في وقت واحد؛ ويمكن أن تنكمش الزيادات في التقييم (مثل TAO عند حوالي 20 ضعف الإيرادات، و أسهم الذاكرة بعد ارتفاعات قوية) بسرعة بسبب ضعف الطلب؛ ويعني التزاحم السردي أن تمييز المشاريع الحقيقية المتعلقة بالبنية التحتية عن المشاريع المعاد تسميتها أمر ضروري. النهج الحكيم يحد من التعرض لرموز الذكاء الاصطناعي إلى 5–10% من محفظة العملات المشفرة ويحافظ على الانضباط في حجم المراكز عبر التعرضات الأسهمية.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.