تقرير كوكوين فينتشرز الأسبوعي: اختبار الضغط الثلاثي: عملية تقليل الالتزامات المتزامنة لأصول DeFi، والأصول الاقتصادية الكلية، وأصول السردية

2025/11/10 16:36:02

1. أبرز أحداث السوق الأسبوعية

فشل نقطة واحدة، تضخيم منهجي: الهجوم على Balancer تسبب في انهيارات منتجات العائد على DeFi وفك ارتباط العملات المستقرة

شهد سوق DeFi هذا الأسبوع رد فعل متسلسل ناتج عن حادث أمني واحد. بدأ الصدمة باستغلال كبير لعقود Balancer V2، حيث قدرت وسائل الإعلام وشركات الأمن الخسائر بحوالي 128 مليون دولار. تقنياً، استغل المهاجم عيباً في كيفية تعاطي العقود مع دقة الأرقام العشرية والتقريب، باستخدام معاملات صغيرة مجمعة لتجميع الأخطاء البسيطة تدريجياً، مما أدى إلى تشويه تسعير المسبح، وضمن مسارات التفاعل المسموحة للعقود، استنزف الأصول بتكلفة منخفضة للغاية.

بعد ذلك بوقت قصير، كشف منصة العوائد على السلسلة Stream Finance عن خسائر تقدر بحوالي 93 مليون دولار مرتبطة بمدير أصول خارجي وقام بتعليق عمليات الإيداع/السحب. لتوضيح الأمر، فإن انهيار Stream ليس نتيجة سببية مباشرة صارمة لهجوم Balancer، كما تأثر أيضاً بحدث "10/11" الخاص بالتصفية الجماعية في وقت سابق، ولكنه عمل كمضخم للمخاطر على مستوى هيكل السوق والمشاعر العامة: تسبب الضرر في البنية التحتية العليا في إثارة الخوف، وسحب موفرو السيولة أموالهم، وقلَّ عمق صنع السوق. على خلفية ذلك، يمكن لأي انحراف في استراتيجيات المنصة نفسها أو استراتيجيات مديرين خارجيين أن يحوّل عمليات الاسترداد القابلة للإدارة إلى موجة هروب، مما يؤدي إلى حلقة ذاتية التعزيز "الاسترداد → ضغط البيع → انخفاض الأسعار → المزيد من الاستردادات".

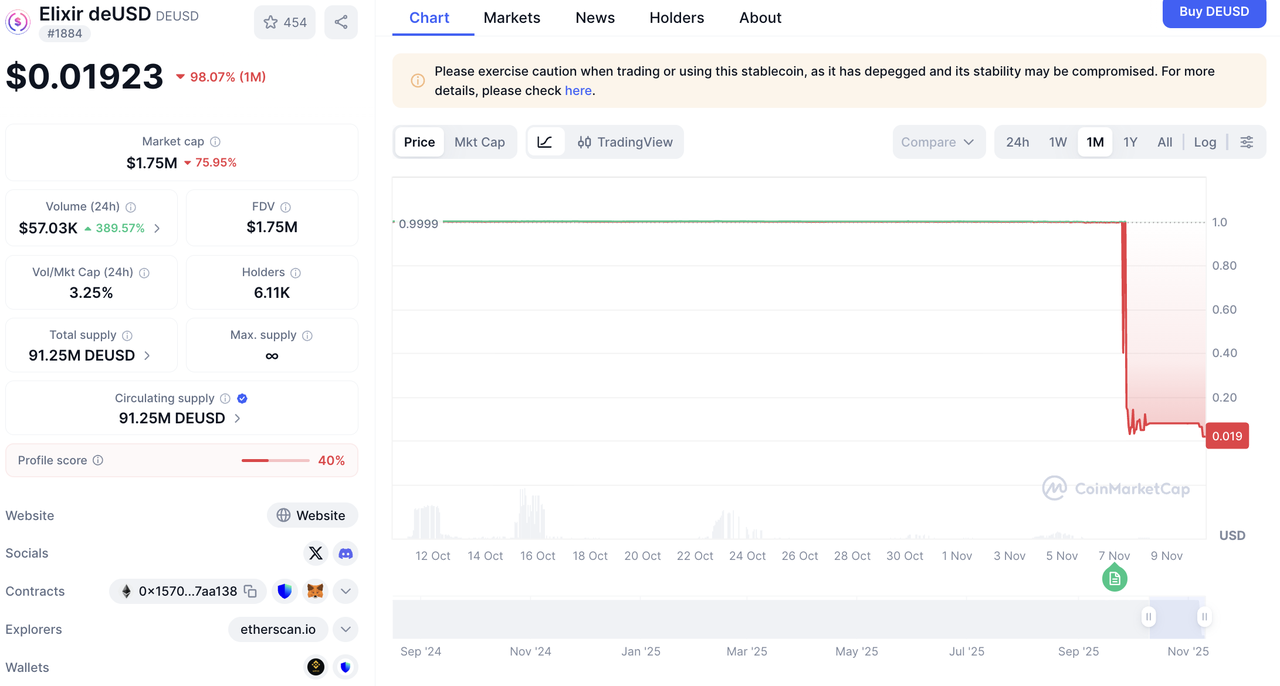

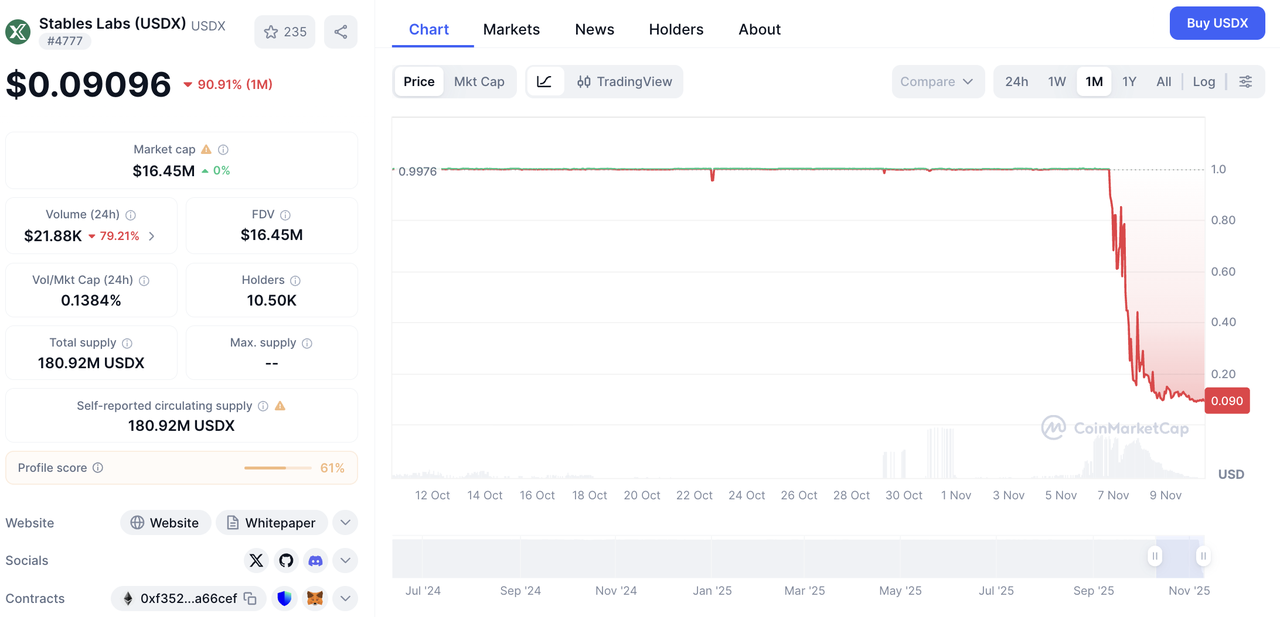

بمجرد أن تعرضت منتجات العائد المتوسط والموجهة للأعلى لضغوط، انتقلت التأثيرات بسرعة إلى أسفل نحو الإقراض والعملات المستقرة. العملة المستقرة deUSD، التي تمتلك تعرضًا مرتبطًا بمشروع Stream، واجهت تدهورًا في مسارات الضمان والاسترداد، مما أجبر المشروع على إنهاء العمل بها. العملة USDX، التي تعرضت لتأثير مزيج من فجوة السيولة وعدم التوازن في صناعة السوق، فقدت ارتباطها بالدولار بشكل كبير، ووصلت في مرحلة ما للتداول بين نطاق $0.30–$0.40، ومنذ ذلك الحين انخفضت إلى ما دون $0.01. كلا الحالتين تبرزان الحدود الهشة لمفهوم "الاستقرار": عندما تتعطل نوافذ الاسترداد، ويصبح مخزون صانعي السوق غير كافٍ، وتتراجع قيم الضمان في نفس الوقت، يمكن أن يفشل الارتباط بالدولار بشكل غير خطي خلال فترات قصيرة، مما يؤدي إلى دوامة الهبوط "هبوط السعر → ذعر الاسترداد → فجوة في السيولة → المزيد من هبوط السعر".

مصدر البيانات: CoinMarketCap

على مستوى أعلى، يكشف هذا الصدمة عن هشاشة هيكلية في التمويل اللامركزي DeFi بدلاً من كونها حادثة معزولة. أولاً، الأطراف المقابلة المتعددة الطبقات وسلاسل الاستراتيجيات تحول "القابلية للتكوين" إلى سيف ذو حدين: أي عدم توافق في أحد الروابط يمكن أن يتضخم على طول مسار الاسترداد. ثانيًا، تعتمد آليات الاسترداد والارتباط بالدولار بشكل كبير على عمق صانع السوق الآلي (AMM) وصلابة مصادر البيانات (الأوراكل)—وهي اعتمادات تكون هشّة بطبيعتها في الأسواق المضطربة. ثالثًا، الإفصاح المحدود وعدم التوافق في توقيت المعلومات يزيد من تسعير التشاؤم: كلما قلّ وضوح مزيج الأصول، زاد الخصم المدفوع بالذعر.

بناءً على ذلك، يجب أن تركز عملية تقييم المخاطر الحالية والمستقبلية على الإشارات الهيكلية بدلاً من التحركات السعرية للأصول الفردية: مثلًا، هل الاستردادات الصافية في المجمعات الأساسية تنحرف بشكل مستمر عن عمق صناعة السوق؟ هل تركيز الأطراف المقابلة/الحضانة في البروتوكولات الرئيسية يتزايد؟ وهل يتزايد التأخير الزمني لإعادة ارتباط العملة المستقرة بالدولار بعد فقدانها الارتباط؟ بالمقارنة مع حركة السعر في لحظة محددة، فإن هذه المؤشرات أفضل في الكشف المبكر عن الحلقة الذاتية التعزيز بين الأسعار والتدفقات والثقة، كما أنها تميز بين الاضطرابات المؤقتة ذاتية العلاج والضغوط التي قد تؤدي إلى تأثيرات نظامية.

2. إشارات السوق المختارة لهذا الأسبوع

استنزاف السيولة الكلية والمخاطر على السلسلة تلقي أصداءً، في انتظار اختراق من واشنطن والاحتياطي الفيدرالي

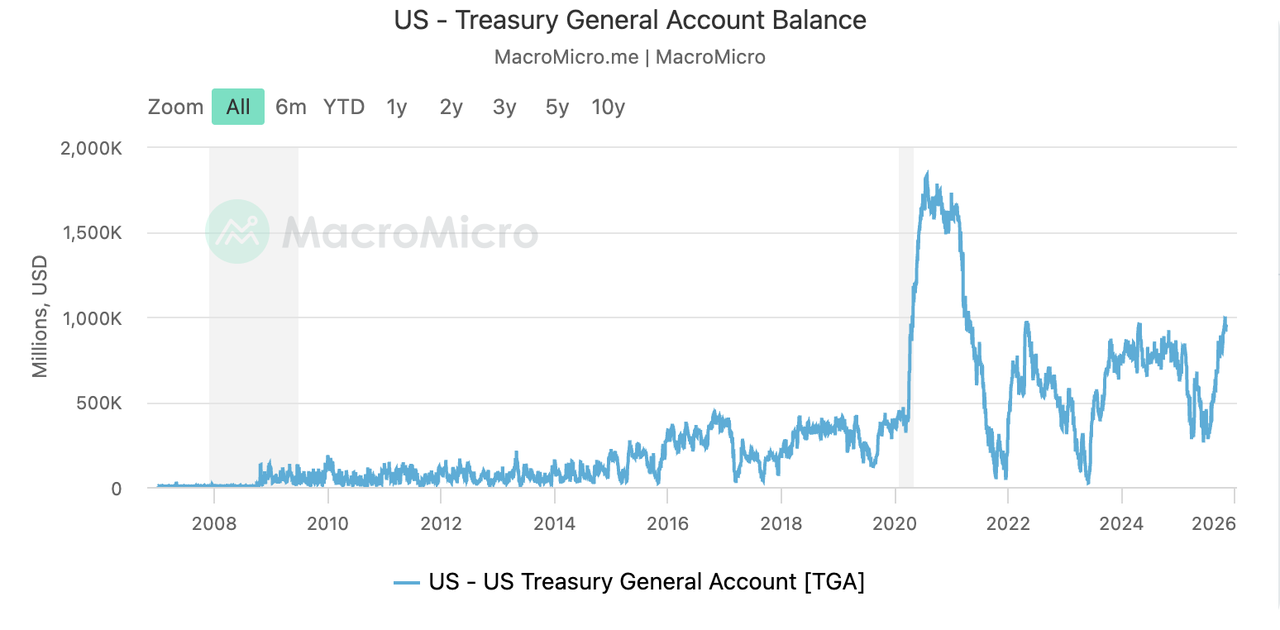

أسواق رأس المال العالمية، وخاصة في الولايات المتحدة، تعرضت لعاصفة سيولة مفاجئة الأسبوع الماضي. مركز هذه العاصفة كان الحساب العام للخزانة (TGA) الذي شهد تضخمًا سريعًا نتيجة الإغلاق الحكومي المطول في الولايات المتحدة. الآلية واضحة: أثناء الإغلاق، تواصل وزارة الخزانة جمع الأموال من السوق عن طريق إصدار السندات (التدفقات الداخلة إلى حساب TGA)، في حين يتم تعطيل معظم الإنفاق الحكومي (التدفقات الخارجة من حساب TGA محظورة). هذا التدفق الأحادي للأموال أدى إلى احتجاز السيولة داخل حساب TGA، مما يمنعها من التداول في السوق. ونتيجة لذلك، ارتفع رصيد TGA من 300 مليار دولار إلى حوالي تريليون دولار خلال الأشهر الثلاثة الماضية، مما أدى فعليًا إلى سحب كمية كبيرة من السيولة من النظام المالي. ولتفاقم المشكلة، فإن سياسة التشديد الكمي (QT) للاحتياطي الفيدرالي على مدار السنوات الثلاث الماضية قد استنزفت السيولة بالفعل، مما جعل تصرفات الخزانة عاملاً إضافيًا أدى إلى تقلص احتياطيات البنوك واقتراب عزل النظام المالي من النفاد الكامل.

النقص الحاد في السيولة أدى مباشرة إلى ارتفاع قيمة الدولار الأمريكي وضغط كبير على الأصول ذات المخاطر مثل الأسهم، حيث شهد مؤشر S&P 500 اتجاهًا هبوطيًا وسط تصاعد مشاعر تجنب المخاطر. سوق الأسهم الأمريكية تعرضت لـ "الثلاثاء الأسود" الأسبوع الماضي، حيث انخفضت جميع المؤشرات الثلاثة الرئيسية بشكل حاد. كانت الأسهم التقنية الأكثر تضررًا، حيث انخفض مؤشر ناسداك المركب بنسبة تجاوزت 2٪، وهبط مؤشر أشباه الموصلات بنسبة 4٪. وعلى الرغم من أن السوق شهد تعافيًا من أدنى مستوياته يوم الجمعة، إلا أن ذلك لم يكن كافيًا لمنع إنهاء سلسلة مكاسبها التي استمرت ثلاثة أسابيع.

مصدر البيانات: SoSoValue

البرودة امتدت إلى أسواق العملات الرقمية، حيث أصبحت تدفقات رأس المال الخارجة واضحة بشكل خاص. تُظهر بيانات تدفقات صناديق ETF خروجًا صافيًا قدره 1.22 مليار دولار من صناديق BTC ETF و 507 مليون دولار من صناديق ETH ETF خلال أسبوع واحد. ومع ذلك، فإن صناديق SOL ETF خالفت هذا الاتجاه، حيث سجلت تدفقات صافية داخلة بقيمة 136 مليون دولار، مما يشير إلى أن بعض رؤوس الأموال تبحث بنشاط عن ملاذات جديدة أو فرص مضاربة.

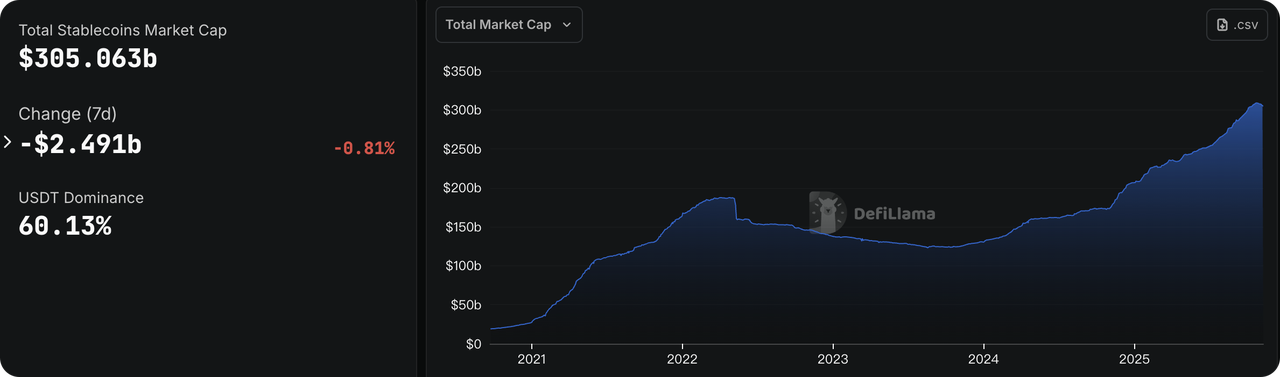

مصدر البيانات: DeFiLlama

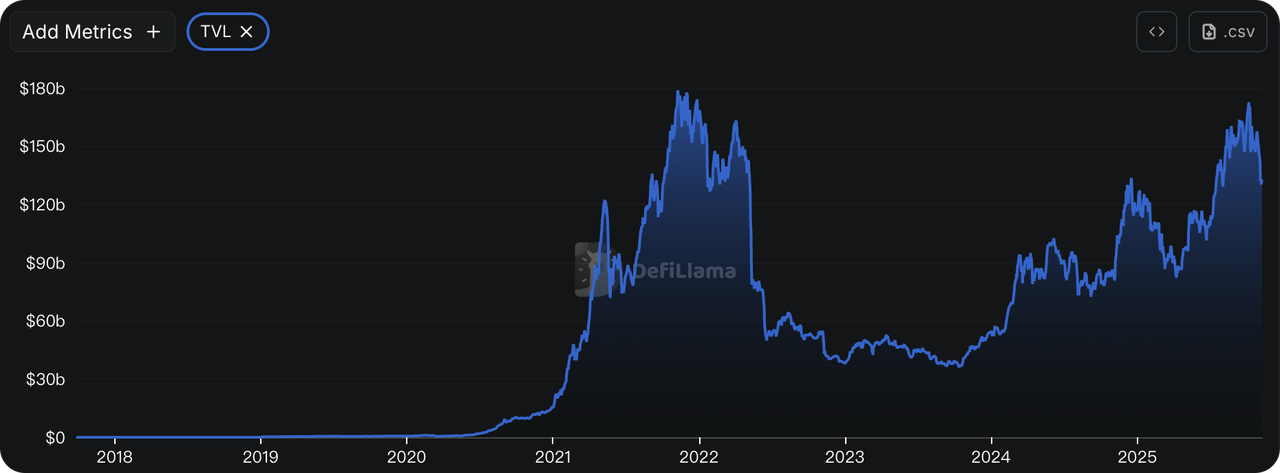

لزيادة الأمر سوءًا، تضاعفت الأحداث الخطرة داخل نظام الكريبتو البيئي الخوف والقلق بين حاملي رؤوس الأموال الكبيرة. استغلال ثغرة في العقد الذكي على Balancer الأسبوع الماضي أدى إلى انسحاب كبير للأموال من قطاع التمويل اللامركزي (DeFi). وفقًا لبيانات DeFiLlama، انخفض إجمالي القيمة المقفلة (TVL) في الكريبتو DeFi من حوالي 150 مليار دولار إلى أدنى مستوى له عند 130 مليار دولار، مما يعني تبخر حوالي 20 مليار دولار في غضون أسبوع واحد. والأسوأ من ذلك، أن إجمالي العرض للعملات المستقرة بدأ أيضًا في التراجع، مما يظهر علامات ركود النمو التي تشبه الفترة التي سبقت انهيار UST في عام 2022. تم تقليص عرض USDe إلى نصفه تقريبًا من ذروته، بينما سجلت العملات المستقرة الرئيسية مثل USDT و USDC أيضًا نموًا سلبيًا محدودًا.

مصدر البيانات: CME FedWatch Tool

وفقًا لأداة مراقبة الفيدرالي CME FedWatch Tool، فإن سوق عقود الفائدة المستقبلية يُسعر احتمال بنسبة 66.8% لخفض معدل الفائدة بمقدار 25 نقطة أساس من قبل الاحتياطي الفيدرالي في ديسمبر. تنبع هذه التوقعات السوقية بشكل أساسي من المخاوف بشأن الاستقرار المالي: حيث أدى أزمة السيولة الناتجة عن إغلاق الحكومة إلى ارتفاع معدلات الفائدة الرئيسية، ومع التراجع الكبير في الأصول ذات المخاطر، يعتقد السوق أن الاحتياطي الفيدرالي سيُجبر على التدخل لتثبيت النظام.

ومع ذلك، فإن هذه التوقعات السوقية تتناقض بشكل كبير مع المعضلة التي تواجه الاحتياطي الفيدرالي. الإغلاق الحكومي الذي تسبب في أزمة السيولة أدى أيضًا إلى وجود فجوة في البيانات الاقتصادية الرئيسية مثل تقارير الوظائف غير الزراعية وتقارير مؤشر أسعار المستهلكين (CPI). هذا يترك الاحتياطي الفيدرالي، الذي يعتمد في قراراته على البيانات، في حالة "تحليق أعمى". إن غياب البيانات الدقيقة يوفر للمسؤولين المتشددين، الذين يشعرون بالقلق من عودة التضخم، مبررًا قويًا للإبقاء على أسعار الفائدة ثابتة في ديسمبر، مما يُضفي درجة كبيرة من عدم اليقين على اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) القادم.

مصدر البيانات: https://polymarket.com/event/when-will-the-government-shutdown-end-545?tid=1762742554499

-

بصيص أمل لإعادة فتح الحكومة: تُظهر سوق التوقعات على منصة Polymarket ارتفاعًا في احتمال إعادة فتح الحكومة الأمريكية هذا الأسبوع (12–15 نوفمبر). يأتي ذلك عقب تقارير تفيد بأن مجلس الشيوخ قد توصل إلى اتفاق لإنهاء الإغلاق، مما يشير إلى حدوث تقدم محتمل في أطول إغلاق حكومي في تاريخ الولايات المتحدة.

-

مسؤولو الاحتياطي الفيدرالي تحت المجهر: من المتوقع أن يتحدث عدد من مسؤولي الاحتياطي الفيدرالي، بما في ذلك العديد من أعضاء اللجنة الفيدرالية للسوق المفتوحة (FOMC) الذين يحق لهم التصويت، بالإضافة إلى وزير الخزانة بينتسن، هذا الأسبوع. ومع عدم توفر البيانات الرسمية، سيتم تحليل تصريحاتهم بعناية من قبل السوق بحثًا عن أي إشارات حول مسار السياسة المستقبلية.

ملاحظات السوق الرئيسية:

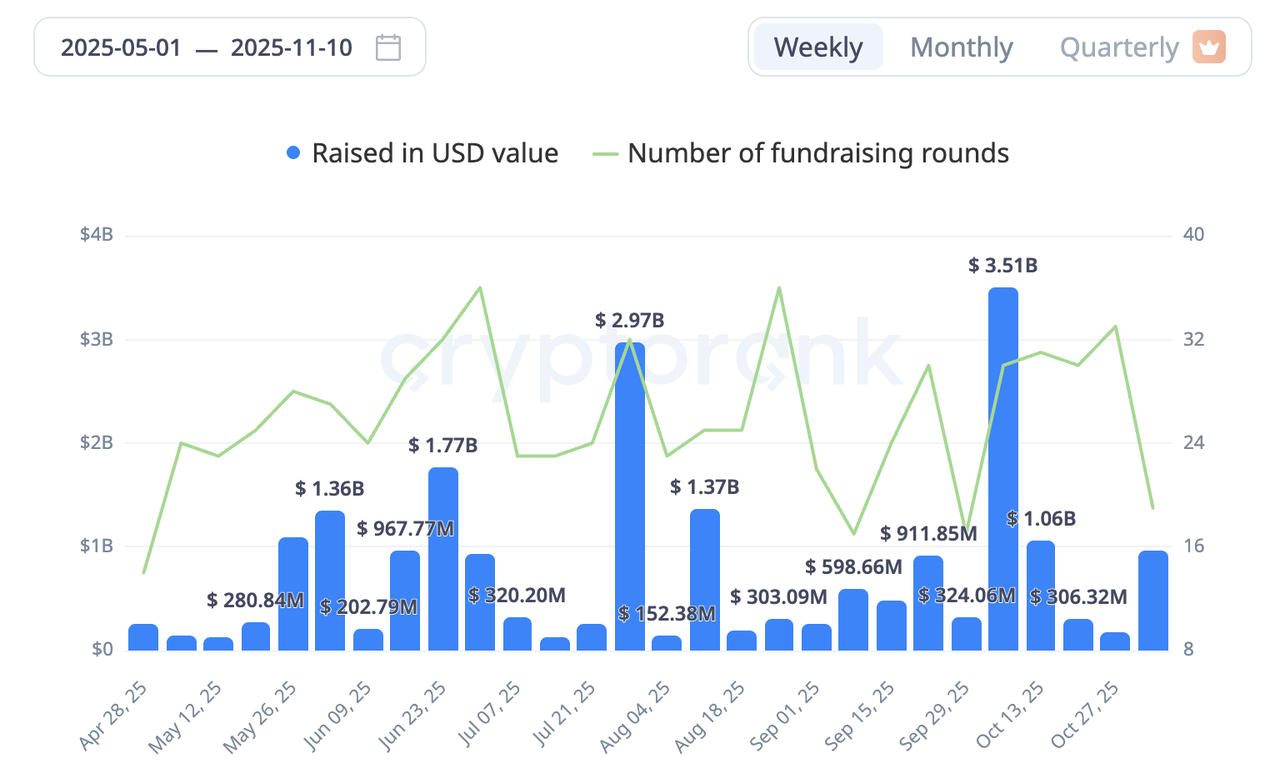

شهدت عملية جمع الأموال في السوق الأولية للعملات المشفرة انتعاشًا الأسبوع الماضي. تضمنت الجولات البارزة أول جمع خارجي للأموال من Ripple منذ ما يقارب ست سنوات، حيث بلغت الجولة الاستراتيجية 500 مليون دولار. بالإضافة إلى ذلك، نجحت شركة ثارإميون العامة (Tharimmune - THAR) في جمع 540 مليون دولار، بهدف التحول لتصبح الخزانة لمفهوم العملة DAT الخاصة بـ Canton Coin (CC).

مصدر البيانات: CryptoRank

مزيج من الفوضى والحيوية: تغير قواعد Stable في منتصف العملية يؤدي بالرغم من ذلك إلى زيادة الاكتتاب بشكل هائل

النقطة الرئيسية في السوق الأولية الأسبوع الماضي كانت بلا شك المرحلة الثانية من حدث الإيداع الأولي الخاص بـ Stable، الذي يعتبر بلوكتشين L1 يركز على العملات المستقرة. تم تصميم هذه المرحلة لمعالجة انتقادات المجتمع حول "سيطرة الحيتان" خلال الجولة الأولى، وذلك من خلال تقديم آلية أكثر "عدالة". ومع ذلك، كانت العملية مليئة بالتعقيدات.

عند الإطلاق، تحولت الحماسة الكبيرة في السوق بسرعة إلى مشهد فوضوي لجمع التبرعات. واجهت واجهة المستخدم الرسمية ازدحامًا كبيرًا بسبب كثافة حركة المرور، وبعض المشاركين المتحمسين الذين حاولوا تجاوز ذلك عبر التفاعل المباشر مع العقد الذكي قاموا بإرسال الأموال إلى عنوان خاطئ عن طريق الخطأ. ونتيجة لذلك، قامت فريق المشروع بتعديل القواعد أثناء العملية، حيث لم يقتصر الأمر على إعادة فتح نافذة الإيداع لمدة 24 ساعة، بل زادت أيضًا الحد الأقصى لكل محفظة إلى مليون دولار أمريكي. وبينما تم حل مشكلة الازدحام، أثارت هذه التعديلات جدلاً جديدًا داخل المجتمع، حيث انتقد البعض هذه الخطوة باعتبارها انحرافًا عن مبدأ المشاركة العادلة الأصلي.

على الرغم من الفوضى الأولية والجدل اللاحق، جذب الحدث في النهاية ما يقرب من 1.8 مليار دولار في الودائع، متجاوزًا بكثير الحد الأقصى الذي يبلغ 500 مليون دولار. وفي نفس اليوم الذي تم فيه إطلاق الحدث، قامت Binance بإدراج عقد دائم STABLEUSDT للتداول في ما قبل السوق. بناءً على إجمالي العرض البالغ 100 مليار رمز وسعر التداول الخاص به (تقريبًا $0.056 في وقت كتابة هذا التقرير)، قدر السوق قيمة Stable المخففة بالكامل (FDV) بـ 5.6 مليار دولار.

السبب الأساسي لهذا النجاح الفوضوي والبارز هو أنه في أعقاب الانهيارات الأخيرة في بروتوكولات العائد DeFi الخاصة بالعملات المستقرة، رأى رأس مال كبير يبحث عن الأمان وارتفاع العوائد المحتملة حدث الإيداع الأولي لـ Stable كوجهة مثالية. وبالتالي، فإن العملية المتقلبة، والتجاوز الكبير للاشتراك، والتقييم المرتفع في المراحل المبكرة من السوق الثانوية يعكس بشكل جماعي اهتمام السوق الشديد وتوقعاته المعقدة تجاه المشروع.

3. تسليط الضوء على المشروع

DAT: ضغط سريع على الأقساط—الدخول في مرحلة "بيع العملات لشراء الأسهم مرة أخرى" للتخلص من الفقاعات.

مع تراجع الأسواق المشفرة في الأسابيع الأخيرة، أصبح المستثمرون يطرحون المزيد من التساؤلات حول استراتيجيات DAT (الخزينة الرقمية للأصول). إذ تتقلص مصادر الأرباح الناتجة عن النماذج القائمة على الخزينة بشكل سريع، ويتحول التركيز في التداول من "التوسع المضاعف المدفوع بالقصص" إلى "استخدام عمليات إعادة شراء الأسهم لسد الخصومات". تراجعت قيمة MicroStrategy (MSTR) بأكثر من النصف من أعلى مستوياتها خلال الدورة، في حين انخفضت العديد من أسماء DAT المرتبطة بالعملات البديلة بأكثر من 80% عن ذروتها. لم تعد الأسواق تتعامل مع هذه الأسهم كـ "بدائل عالية المخاطر" لـ BTC/ETH؛ بل بدأت الأسعار تعود نحو القيمة الصافية للأصول (NAV) الأساسية.

تقييمات DAT لا تستند إلى تدفقات نقدية تشغيلية متكررة، وإنما على NAV الخزينة بالإضافة إلى علاوة السرد. ومع انتشار السرد وتزايد المقلدين، تقلصت ندرة هذه الأصول وتآكلت قاعدة العلاوة. ومع تشديد التحقيقات التنظيمية وزيادة تقارير البائعين على المكشوف (مثل Kerrisdale Capital)، تم الكشف عن نقاط الضعف في الأسواق الهابطة: نقص توليد النقد الكافي لتعويض خسائر الأصول، مما يؤدي إلى تضخيم إعادة التسعير الدورية.

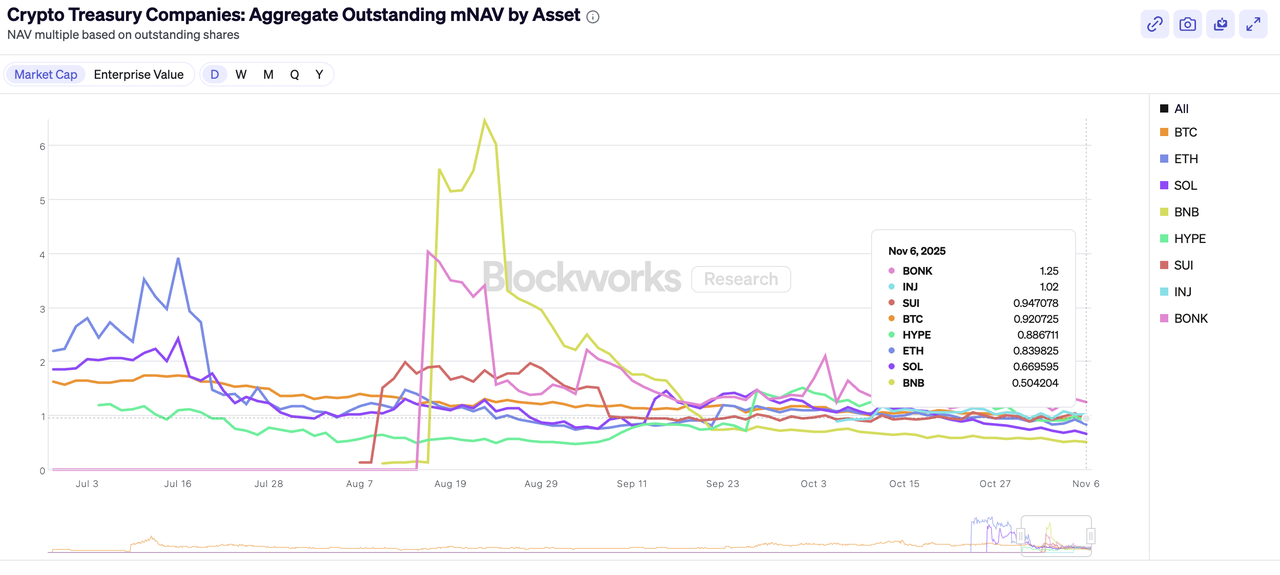

**مصدر البيانات:** https://blockworks.com/analytics/treasury-companies/crypto-treasury-companies-crypto-holdings

على جانب ETH، حددت ETHZilla نموذجًا واضحًا: بيع ما يعادل حوالي 40 مليون دولار أمريكي من ETH لجمع النقد، ثم إعادة شراء حوالي 600,000 سهم لتقليل خصم السهم عن NAV، مع التأكيد على أن عمليات إعادة الشراء ستستمر طالما استمرت الخصومات. SharpLink Gaming (SBET) تمضي أيضًا في تنفيذ تفويضها السابق البالغ قيمته 1.5 مليار دولار أمريكي لإعادة شراء الأسهم، مع التركيز على المشتريات عندما يتم تداول سعر السهم تحت NAV المرتبط بالعملات المشفرة. على المدى القصير، تساعد هذه التحركات في إصلاح الخصومات في الأسهم؛ أما على مستوى النظام، فإنها تُطبع حلقة "بيع العملات → تمويل عمليات إعادة الشراء" التي ترفع العرض الفوري الهامشي في الأسواق الضعيفة، مما يخلق توترًا بين إصلاح الأسهم وضغوط البيع الأساسية.

من الناحية الميكانيكية، يمكن رؤية هذا التصحيح في انخفاض معامل mNAV/NAV (القيمة السوقية إلى NAV). ومع تلاشي العلاوات وتضييق نوافذ التمويل، تعتمد الشركات بشكل أكبر على التخلص من أصول الخزينة لإعادة شراء الأسهم، وتقليل الرافعة المالية، ودعم الأسعار. النتيجة: تضيق خصومات الأسهم بينما تمتص الأسواق الفورية ضغط بيع أكبر—تدفق انعكاسي من الأسهم إلى أسعار العملات. في الوقت الحالي، لا يزال هذا القطاع في مرحلة التخلص من الفقاعات وإعادة التسعير؛ ويجب متابعة العلاوات وتيرة عمليات إعادة الشراء عن كثب، ومن السابق لأوانه افتراض حدوث انتعاش على شكل حرف V.

**عن KuCoin Ventures**

تُعتبر KuCoin Ventures الذراع الاستثماري الرائد لمنصة KuCoin Exchange، المنصة العالمية الرائدة للعملات المشفرة والتي بُنيت على الثقة، حيث تخدم أكثر من 40 مليون مستخدم في أكثر من 200 دولة ومنطقة حول العالم. تهدف KuCoin Ventures إلى الاستثمار في أكثر مشاريع العملات المشفرة وتقنيات البلوكتشين إبداعًا في عصر Web 3.0، حيث تقدم الدعم المالي والاستراتيجي لبناة العملات المشفرة و Web 3.0 من خلال رؤى عميقة وموارد عالمية. كمستثمر يُركز على المجتمع ويعتمد على البحث، تعمل KuCoin Ventures بشكل وثيق مع المشاريع المدرجة في محفظتها طوال دورة حياتها الكاملة، مع التركيز على البُنى التحتية لـ Web 3.0، والذكاء الاصطناعي، والتطبيقات الاستهلاكية، والتمويل اللامركزي (DeFi)، و PayFi.

إخلاء المسؤولية هذه المعلومات العامة عن السوق، والتي قد تكون مأخوذة من مصادر تجارية أو من أطراف ثالثة أو مصادر مدعومة، ليست نصيحة مالية أو استثمارية، ولا تشكل عرضًا أو طلبًا أو ضمانًا. نحن نخلي مسؤوليتنا عن دقتها أو اكتمالها أو موثوقيتها أو أي خسائر قد تنتج عن استخدامها. التداول والاستثمار ينطويان على مخاطر؛ الأداء السابق لا يضمن النتائج المستقبلية. على المستخدمين إجراء البحث، واتخاذ قرارات حكيمة، وتحمل المسؤولية الكاملة عن تصرفاتهم.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.