تقرير كوكوين فينتشرز الأسبوعي: العملات المشفرة تحت ظلال رفع أسعار الفائدة في اليابان: تصفية Machi، تراجع Monad، والعملات المستقرة تحت الحصار في شتاء السيولة

تقرير كوكوين فينتشرز الأسبوعي: العملات المشفرة تحت ظلال رفع أسعار الفائدة في اليابان: تصفية Machi، تراجع Monad، والعملات المستقرة تحت الحصار في شتاء السيولة

2025/12/02 10:06:02

1. أبرز أحداث السوق الأسبوعية

مفترق الطرق بعد تعافي متعثر: الألعاب والمشاعر في سوق متقلب

شهد السوق الثانوي للعملات المشفرة الأسبوع الماضي تقلبات متكررة. لم يختر السوق ببساطة اتجاهًا واضحًا بين الصعود والهبوط؛ بل قدم مشهدًا دراميًا مليئًا بالتقلبات بين "الخوف الشديد" و"الجشع الشديد"، حيث تميز بتحركات قوية مثل "هبوط عميق يليه قفزة"، لينتهي بـ"ضربة مفاجئة". من ناحية، مدعومًا بظروف فنية على المدى القصير تشير إلى زيادة البيع، وتوقعات خفض أسعار الفائدة، وإيمان المؤسسات الداعمة للعملات المشفرة مثل MicroStrategy، تمكن BTC من تحقيق انعكاس على شكل V من قاع يائس عند 81,000 دولار إلى ارتفاع 92,000 دولار خلال فترة قصيرة، مما أظهر مرونة جيدة. من ناحية أخرى، فإن قسوة الألعاب على سلسلة الكتل والتقلبات العنيفة للأصول الفردية جعلت الأموال العدوانية التي تسعى إلى تحقيق عوائد إضافية في ظل التقلبات تدفع ثمنًا مؤلمًا.

في بيئة تفتقر إلى رأس المال الإضافي المستدام، قدم إطلاق سلسلة الكتل العامة عالية الأداء Monad (MON) عينة ممتازة لمراقبة فروق أسعار الأصول تحت هياكل سوق مختلفة. كواحد من المشاريع البارزة التي ظهرت لأول مرة على Coinbase، قدم الاتجاه الخاص بـ MON أيضًا تغيرات درامية.

منذ أن تركزت السيولة الرئيسية على منصة Coinbase، التي تتمتع بخصائص امتثال قوية، اتخذ السوق حالة أكثر طبيعية تتميز بسيطرة شريحة التجزئة المحلية على التداول، مما أدى إلى ظهور تسعير عاطفي مفرط. في افتتاح يوم 24 نوفمبر، تحت تأثير ضغط بيع التوزيع المجاني وحالة الذعر لدى المتداولين، واجه MON سيناريو "بيع عند الأخبار" الكلاسيكي. انخفض السعر بسرعة، متجاوزًا سعر جمع التمويل، مما تسبب في حالة ذعر على المدى القصير نتيجة لانخفاض السعر عن سعر العرض العام.

في سوق يفتقر إلى وجود أموال قوية للتحكم كمصدر حماية، تضخمت تصريحات قادة الرأي مع ازدياد المشاعر السائدة. مع انتعاش BTC، قام مؤسس BitMEX آرثر هايز بالإعلان عن "$MON إلى $10"، مما دفع MON إلى إكمال المرحلة النهائية من انعكاس الشكل "V". ومع ذلك، بعد يومين فقط، عندما أعلن هايز أنه "قام بتصفية مركزه"، وبالتزامن مع ضعف السوق العام، عاد سعر MON سريعًا إلى نقطة البداية لسعر العرض العام وانخفض مرة أخرى تحتها.

بالنظر إلى الأسبوع الماضي، ومع إطلاق TGE و mainnet لـ "سلاسل عامة بمستوى ملكي"، على الرغم من أن السرد داخل السلاسل قد شهد دفئًا إلى حد ما، إلا أنه ما زال في الأساس عملية دوران سريعة ولعبة أموال موجودة بين مختلف القطاعات. تقلبات Monad وسجل التصفية لـ Machi Big Brother يذكراننا بهشاشة معنويات السوق. ومع ذلك، فإن المفتاح لخروج السوق من دوامة التقلبات لا يكمن فقط في لعبة الأسهم الحالية، بل في التغيرات في المؤثرات الماكرو الاقتصادية الخارجية. ومع ارتفاع توقعات رفع أسعار الفائدة من بنك اليابان والتغيرات الجديدة في تدفقات صناديق ETF العالمية، تستعد "اليد الماكرو الاقتصادية" لاستعادة السيطرة على قوة تسعير السوق.

2. إشارات السوق المختارة للأسبوع

توقف شهية المخاطرة العالمية بعد العطلة: إشارات متشددة من بنك اليابان تثير انعكاسًا مع استمرار تراجع العملات المشفرة وسط انكماش السيولة

يوم الجمعة الماضي، واصلت الأسهم الأمريكية ارتفاعها ما بعد عيد الشكر، حيث سجل كل من مؤشر S&P 500 و Nasdaq مكاسب لمدة خمسة أيام متتالية. وقدم S&P على وجه الخصوص أقوى أداء أسبوعي خلال عيد الشكر منذ عام 2008. ومع ذلك، بحلول يوم الاثنين المبكر، انعكست حالة التفاؤل ما بعد العطلة بشكل حاد. في اليابان، أثارت جولة جديدة من التحفيز المالي مخاوف بشأن استدامة الديون، مما دفع عائد السندات اليابانية لأجل سنتين إلى أعلى مستوى له منذ يونيو 2008.

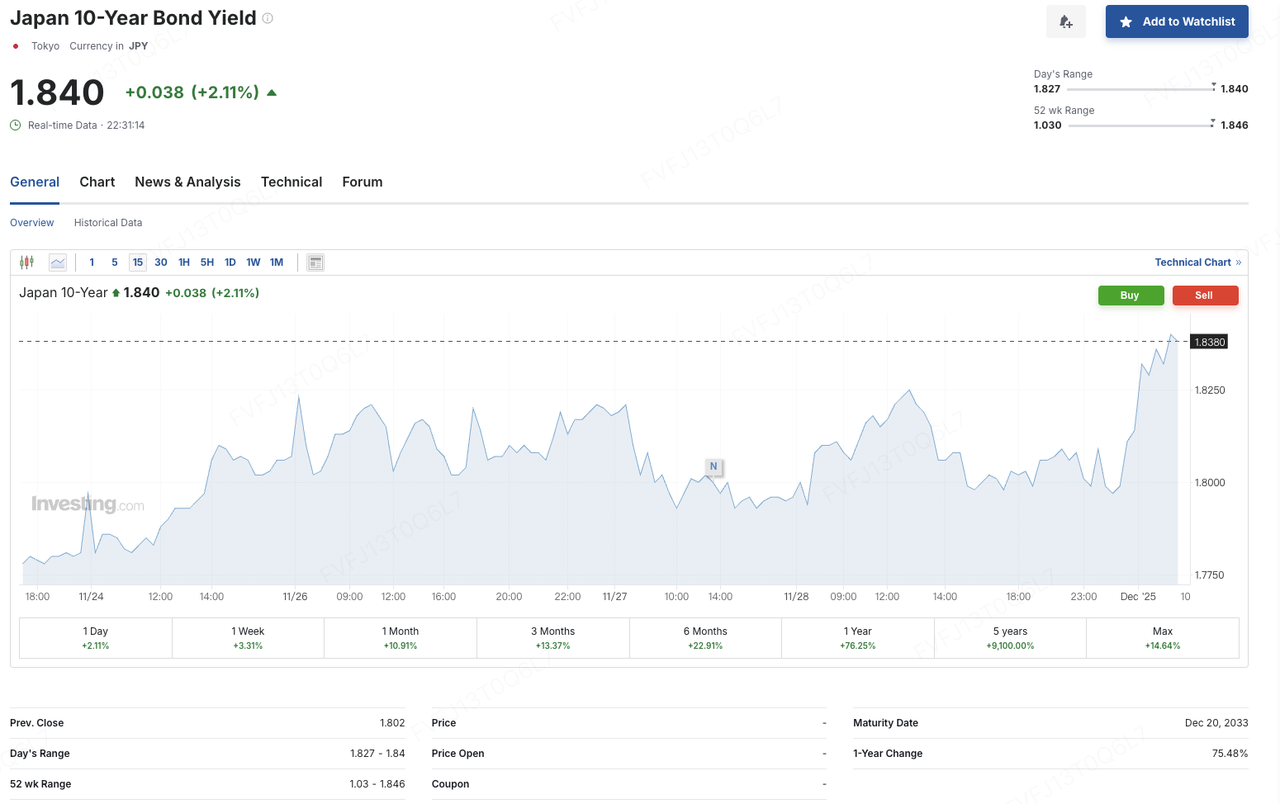

في نفس الوقت، ألقى محافظ بنك اليابان كازو أويدا خطابًا في ناغويا، وقدم على نحو غير معتاد إطارًا زمنيًا محددًا لرفع أسعار الفائدة المحتملة. حيث صرّح أن بنك اليابان سيقوم "بدراسة الإيجابيات والسلبيات لرفع سعر السياسة النقدية في اجتماع السياسة النقدية القادم" و"اتخاذ القرار الصحيح بشأن أسعار الفائدة في اجتماع ديسمبر". كما أكّد أنه إذا تطورت التوقعات الاقتصادية كما هو متوقع، فإن بنك اليابان سيبدأ في رفع الأسعار. فسّرت الأسواق هذا التصريح كإشارة قوية نحو إنهاء سياسة التيسير النقدي المفرط. في أعقاب تعليقاته، انخفض زوج USD/JPY، وارتفع عائد السندات الحكومية اليابانية (JGB) لمدة 10 سنوات إلى حوالي 1.84%، وارتفع عائد السندات لمدة 30 عامًا إلى نحو 3.385%، وواصل مؤشر TOPIX خسائره إلى حوالي 1%، وضعفت معنويات المخاطرة بين الأصول العالمية.

المصدر: Investing.com

بالإضافة إلى ما يُعرف بـ“إعادة تسعير أسعار الفائدة عالميًا”، تم الكشف عن نقاط الضعف الداخلية لكل من الأسهم والعملات المشفرة بشكل أكبر. حيث صرّح الرئيس التنفيذي لشركة MicroStrategy فونج لي مؤخرًا أن الشركة ستنظر فقط في بيع البيتكوين إذا تم تداول سعر السهم أقل من قيمة الأصول الصافية (NAV) لكل سهم، وإذا أصبحت قنوات التمويل الخارجية محدودة. مع إصدار الأسهم الممتازة والأدوات الأخرى مؤخرًا ودخولها تدريجيًا في مراحل السداد وإعادة الشراء، من المتوقع أن تصل التزامات التمويل السنوية للشركة إلى حوالي 750–800 مليون دولار أميركي. تخطط الإدارة لإصدار أسهم جديدة بأسعار أعلى من NAV لكل سهم لتلبية هذه الاحتياجات النقدية. وقد عززت هذه التصريحات المخاوف في السوق بشأن نموذج "خزينة البيتكوين ذات الرافعة المالية العالية + الاعتماد الكبير على إعادة تمويل أسواق رأس المال"، مما يجعل الأصول ذات الصلة أكثر عرضة للتخلي عن المخاطر مع تشديد التوقعات بشأن السيولة والأسعار.

في ظل هذا السياق من الضغوط الكلية والبنيوية المشتركة، تراجعت العقود الآجلة للأسهم الأميركية، ومؤشر نيكاي، والأصول المشفرة جميعها في تداولات صباح الاثنين. حيث تلاشت موجة التفاؤل التي أعقبت العطلة والتي استندت إلى رواية "الهبوط الناعم + تخفيض أسعار الفائدة"، لتحل محلها المخاوف بشأن تحول السياسة في اليابان وارتفاع جديد في العوائد طويلة الأجل عالميًا — وكان هذا التحول منعكسًا مباشرةً في حركة الأسعار. بعد عيد الشكر، ارتفع البيتكوين لفترة وجيزة بشكل مطرد من 86,000 دولار إلى أكثر من 93,000 دولار، لكنه فشل في تحقيق متابعة ملموسة مدعومة بحجم تداول قوي.

حوالي الساعة 8:00 صباحًا في 1 ديسمبر (GMT+8)، شهدت BTC انخفاضًا بنحو 3.7% خلال ساعة واحدة، حيث تراجعت من حوالي 90,000 دولار أمريكي إلى أقل من 87,000 دولار أمريكي. كما انخفضت ETH من حوالي 3,000 دولار أمريكي إلى منطقة 2,800 دولار أمريكي، وشهدت العملات الرقمية البديلة الكبرى تراجعًا واسع النطاق. على أساس شهري، انخفضت BTC بحوالي 17.67% في نوفمبر، مسجلةً أسوأ أداء لها في شهر نوفمبر منذ عام 2018 (عندما انخفضت بنحو 36.57% في نفس الشهر)؛ كما فقدت ETH حوالي 22.38% في نوفمبر، وهو أيضًا أضعف أداء لها لشهر نوفمبر منذ عام 2018. وتظل هيمنة البيتكوين حول 58%، بينما لا يزال الشعور العام في السوق في منطقة "الخوف".

مصدر البيانات: CoinGlass

من منظور الحجم والسيولة، دخل سوق العملات الرقمية في نوفمبر فعليًا في نظام "أسعار ضعيفة، وتداول ضعيف". وفقًا لمنصة The Block، انخفض إجمالي حجم التداول الفوري لـ CEX إلى حوالي 1.59 تريليون دولار أمريكي في نوفمبر، بانخفاض حوالي 26.7% عن أكتوبر، وهو أدنى مستوى له منذ يونيو هذا العام. بالتوازي، شهدت القنوات "الشبيهة بالتداول الفوري" خارج البورصات أيضًا تدفقات خارجة؛ حيث سجلت صناديق الاستثمار المتداولة الفورية للبيتكوين في الولايات المتحدة صافي تخارجات بنحو 3.48 مليار دولار أمريكي في نوفمبر، وهو أكبر تدفق خارجي شهري منذ فبراير.

على أساس أسبوعي، خف الضغط إلى حد ما. في الأسبوع الأخير، أنهت صناديق الاستثمار المتداولة الفورية لكل من BTC و ETH سلسلة استمرت أربعة أسابيع من صافي التدفقات الخارجة، حيث سجلت تدفقات داخلية صافية بنحو 70.05 مليون دولار أمريكي و312 مليون دولار أمريكي على التوالي. يشير ذلك إلى أن بعض رؤوس الأموال متوسطة إلى طويلة الأجل تعيد الدخول بحذر عند مستويات أقل، على الرغم من أن النطاق ليس كافيًا بعد لعكس الخلفية الأوسع للظروف التمويلية المتشددة.

مصدر البيانات: SoSoValue

فيما يتعلق بهيكل رأس المال، تستمر الفجوة في الاتساع داخل منظومة صناديق الاستثمار المتداولة (ETF). من جهة، أشار كريستيانو كاسترو، رئيس تطوير الأعمال في بلاك روك البرازيل، في مقابلة إلى أن صندوق البيتكوين المتداول في البورصة (ETF) للشركة أصبح واحدًا من أكثر خطوط المنتجات ربحية، حيث تجاوز صافي التدفقات الداخلة في السنة الأولى 52 مليار دولار أمريكي — متفوقًا بشكل كبير على التدفقات المجمعة إلى صناديق الاستثمار المتداولة الأخرى التي تم إطلاقها خلال العقد الماضي. يقدم هذا مثالًا ملموسًا لمديري الأصول التقليديين الذين يفكرون في التوسع المستدام في عروض الأصول الرقمية. من جهة أخرى، وبموجب القواعد الجديدة، دخلت موجة من صناديق الاستثمار المتداولة للعملات البديلة (بما في ذلك Solana و XRP و Dogecoin وغيرها) السوق. لم تخضع هذه المنتجات لموافقات فردية أو حالة بحالة من هيئة الأوراق المالية والبورصات (SEC)؛ بل استفادت من "معيار الإدراج العام" الموحد وآلية غير معروفة تُعرف باسم القاعدة 8(a)، مما سمح لها بأن تصبح فعّالة تقريبًا بشكل تلقائي، مما سرّع إطلاقها تحت إطار من قبول تنظيمي وساهم في تسريع دمج الأصول المشفرة ضمن النظام التقليدي لصناديق الاستثمار المتداولة.

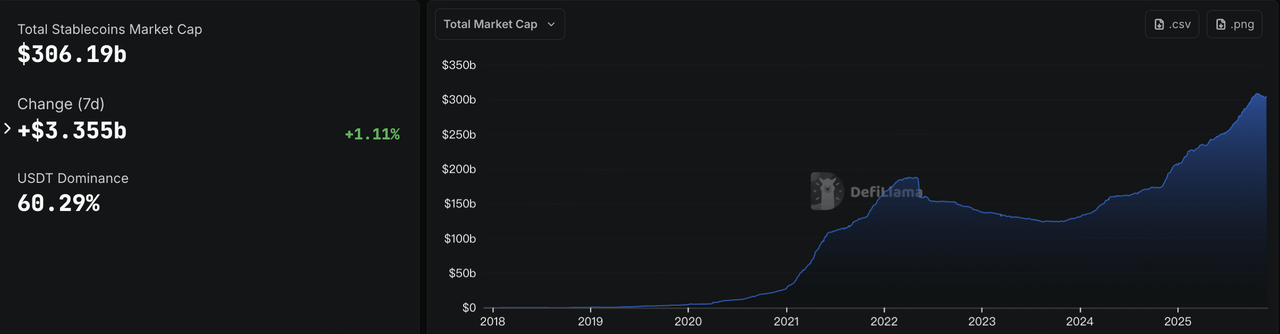

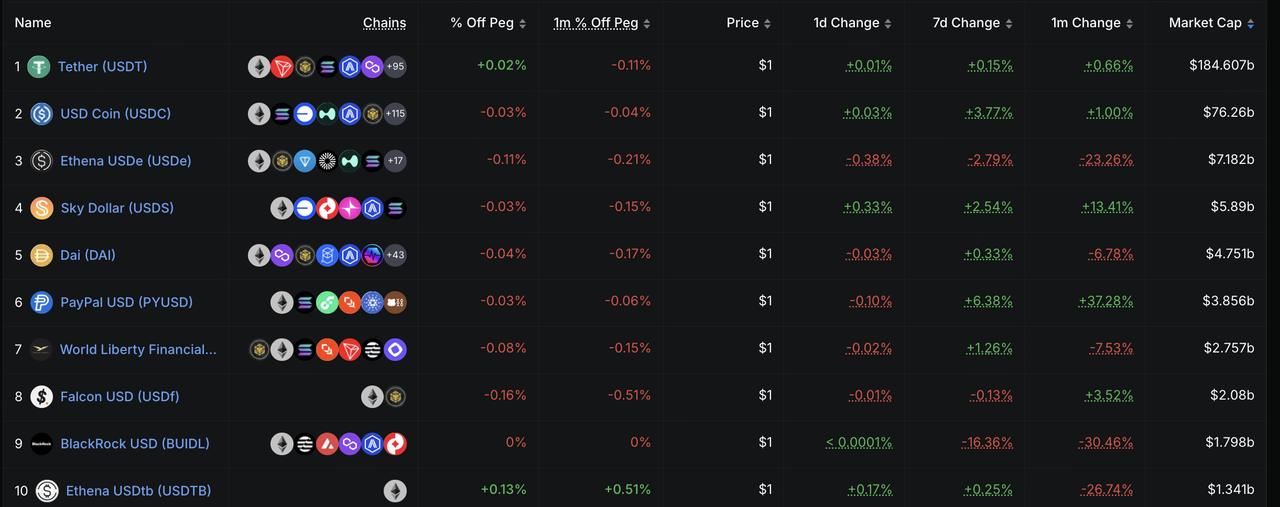

تظهر السيولة على الشبكة قصة مماثلة. بعد عدة أسابيع متتالية من الانخفاض، ارتفع إجمالي القيمة السوقية للعملات المستقرة مرة أخرى هذا الأسبوع، عائدًا إلى أكثر من 306 مليار دولار أمريكي. وكانت العملة المستقرة USDC المحرك الرئيسي لهذا الانتعاش، حيث ارتفع العرض المتداول حوالي 3.77% خلال الأسبوع الماضي. وفي ظل ضعف أحجام التداول الفوري على منصات التداول المركزية (CEX) وسحوبات في BTC/ETH، يُعتبر هذا إشارة إيجابية نادرة خلال "شتاء السيولة"، ويشير بشكل غير مباشر إلى أن بعض رأس المال ينتقل من الأصول ذات المخاطر إلى حيازات أكثر حيادية مثل العملات المستقرة.

مصدر البيانات: DeFiLlama

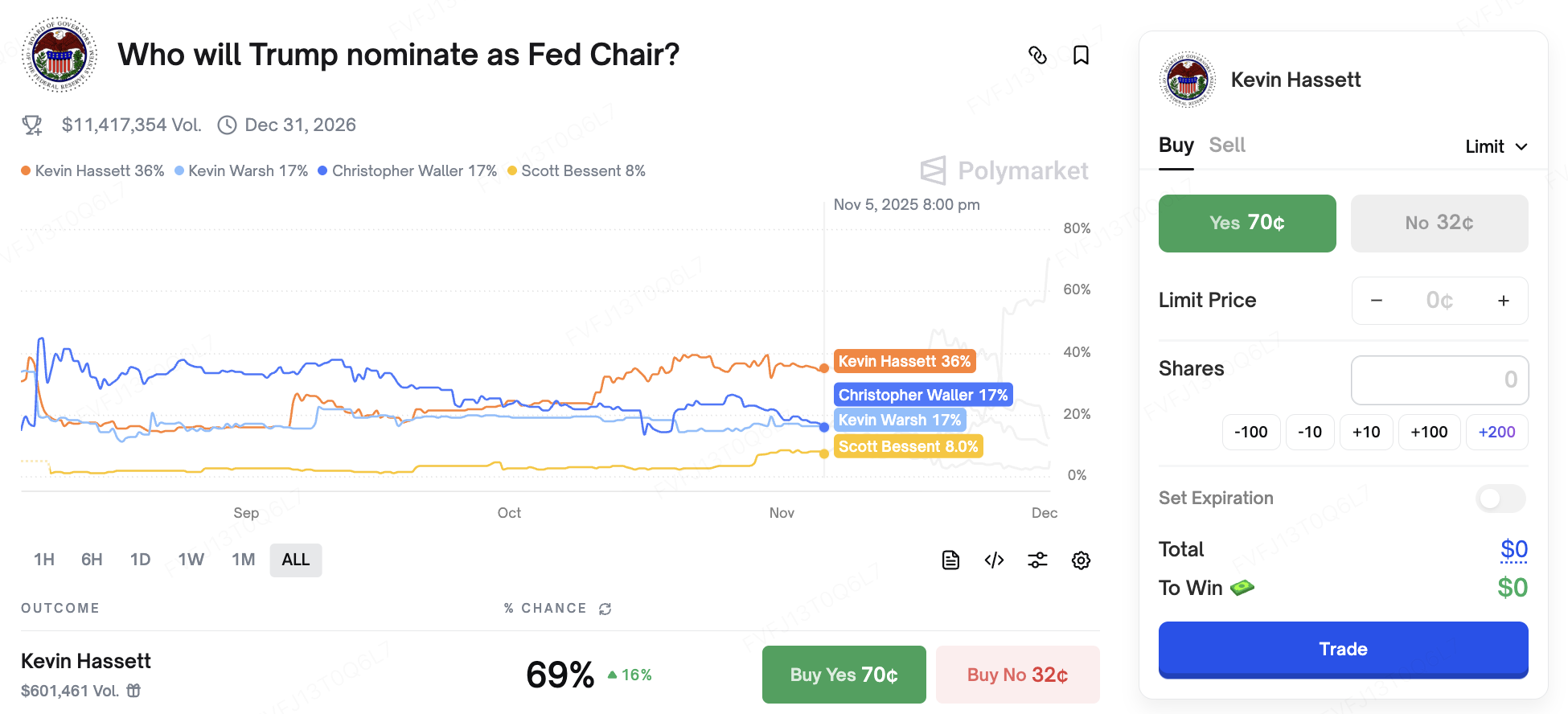

على صعيد معدلات الفائدة، تظل الرواية الكلية متقلبة. هذا الثلاثاء، سيلقي رئيس الاحتياطي الفيدرالي جيروم باول كلمة في حدث تذكاري — لم يتم الكشف عن الموضوع بعد، وستراقب الأسواق عن كثب أي إشارات تتعلق باجتماع لجنة السوق الفدرالية المفتوحة (FOMC) لشهر ديسمبر. سياسيًا، بدأت حالة عدم اليقين المتعلقة بالانتخابات في الولايات المتحدة تؤثر على توقعات المعدلات: ففي آخر تعليقاته، قال دونالد ترامب إنه "قرر بالفعل" من يريد أن يكون رئيس الاحتياطي الفيدرالي القادم وسيعلن عن اختياره "قريبًا جدًا". وتنظر الأسواق على نطاق واسع إلى كيفين هاسيت، الرئيس السابق لمجلس المستشارين الاقتصاديين بالبيت الأبيض، كواحد من أبرز المرشحين. وعلى منصة Polymarket، بلغت احتمالية تعيينه أحيانًا حوالي 70%، ويُعتبر على نطاق واسع أنه يميل إلى خفض الفائدة وخفض الضرائب.

مصدر البيانات: Polymarket

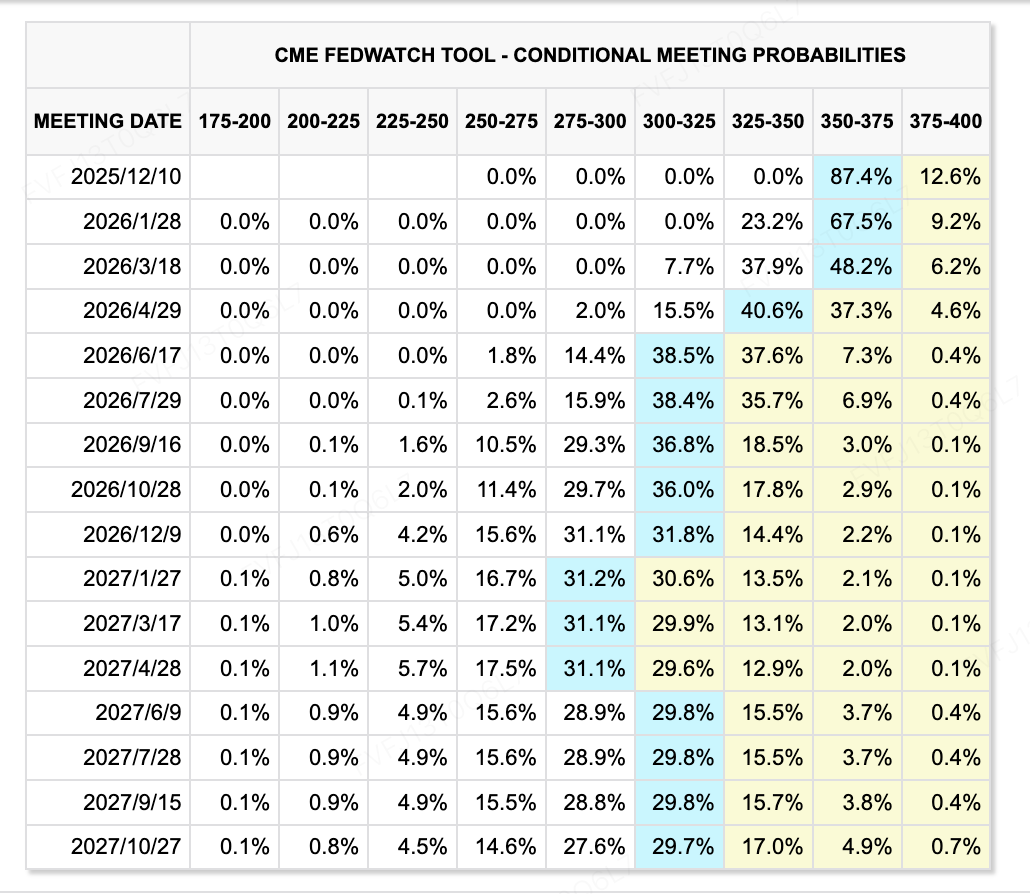

على صعيد البيانات، جاء مؤشر أسعار المنتجين (PPI) لشهر نوفمبر أقل بكثير من التوقعات، مما يشير إلى مزيد من التراجع في ضغوط التضخم. ويُظهر أداة CME FedWatch أن توقعات السوق لمزيد من تخفيضات الفائدة خلال الفترة المقبلة ارتفعت إلى حوالي 87.4%. وفي الوقت نفسه، يؤدي التوازن الدقيق بين "التضخم المتراجع، الضغط على أسعار الأصول، وخطر تشديد الأوضاع المالية" إلى زيادة تقلبات التسعير المستقبلي لمسار المعدلات.

مصدر البيانات: أداة CME FedWatch

الأحداث الرئيسية التي يجب متابعتها هذا الأسبوع:

1 ديسمبر: إصدارات مؤشر مديري المشتريات (PMI) في الصين؛ مؤشر ISM التصنيعي الأمريكي لشهر نوفمبر.

1 ديسمبر:المحادثات بين الولايات المتحدة وروسيا، مع ترقب الأسواق لأي إشارات تتعلق بوضع روسيا–أوكرانيا.

5 ديسمبر: ستقوم الولايات المتحدة بإصدار بيانات اقتصادية كبيرة كانت مؤجلة سابقًا، بما في ذلك تقرير مؤشر PCE لشهر سبتمبر (يُعتبر بشكل واسع مقياس التضخم المفضل لدى الاحتياطي الفيدرالي) وأرقام الدخل الشخصي. هذه البيانات ستكون مدخلات أساسية لاجتماع اللجنة الفيدرالية للسوق المفتوحة بتاريخ 9–10 ديسمبر. وقد دخل الاحتياطي الفيدرالي الآن فترة التعتيم.

محفزات الذكاء الاصطناعي: ستعقد أمازون مؤتمرًا تقنيًا هذا الأسبوع، مع التركيز على شريحة Trainium3 وتحديثات نموذج Nova؛ بينما ستشارك Nvidia في مؤتمر التكنولوجيا والذكاء الاصطناعي العالمي الذي تنظمه UBS بتاريخ 2 ديسمبر، حيث قد تؤثر التعليقات والتوجيهات بشكل إضافي على شهية المخاطرة في الأصول المرتبطة بالتقنية والذكاء الاصطناعي.

ملاحظات حول تمويل السوق الأساسي:

أظهر السوق الأساسي للعملات المشفرة هذا الأسبوع علامات على "التباطؤ". وفقًا لـ CryptoRank، يظل إجمالي حجم التمويلات المعلنة للأسهم والتوكنات خلال الأسابيع الأخيرة قريبًا من أدنى مستوى في نطاق هذا العام. لا تزال الصفقات مستمرة، لكن متوسط حجم الجولة قد انخفض، وأصبح النشاط التدريجي يتركز الآن في الاكتتابات العامة الأولية، والمعاملات بعد الاكتتاب، وعمليات الدمج والاستحواذ — أي "الصفقات المتأخرة الدورة" حيث يميل رأس المال نحو المنصات المنظمة وأصول البنية التحتية الأساسية.

مصدر البيانات: CryptoRank

في بورصة إقليمية منظمة، شهدت كوريا صفقة تاريخية. أعلنت شركة Dunamu، الشركة الأم لـ Upbit، وشركة Naver Financial، التابعة المالية لـ Naver، عن صفقة تبادل أسهم بقيمة تقديرية تبلغ حوالي 10.3 مليار دولار أمريكي. بموجب شروط الاتفاق، سيحصل مساهمو Dunamu على 2.54 سهمًا جديدًا من Naver Financial مقابل كل سهم من أسهم Dunamu. من الناحية القانونية، ستصبح Dunamu شركة فرعية مملوكة بالكامل لـ Naver Financial بمجرد إتمام الصفقة. ومع ذلك، من الناحية الاقتصادية، يشبه الهيكل "اندماجًا عكسيًا": حيث إن الإصدار الكبير للأسهم الجديدة يعني أن مساهمي Dunamu الحاليين سيصبحون أكبر كتلة مساهمة في Naver Financial، مما يجعل مساهمي Upbit المرتبطين الأطراف الرئيسية في اتخاذ القرارات وراء المنصة المالية المدمجة. تعتبر الأسواق هذا مثالًا رئيسيًا على التكامل بين "عملاق الإنترنت المحلي ومنصة تداول مركزية (CEX) متوافقة"، كما يعتبر إنشاء كيان قد يدرس في المستقبل الإدراج في Nasdaq أو خيارات الإدراج الأخرى في الخارج من خلال الكيان المدمج — على الرغم من أن الإدارة لم تقدم حتى الآن جدولًا زمنيًا رسميًا لذلك.

في هونغ كونغ، اجتازت مجموعة HashKey جلسة استماع الإدراج في بورصة هونغ كونغ وتخطط للإدراج في المجلس الرئيسي. تشير توقعات السوق إلى أن حجم التمويل المحتمل قد يصل إلى عدة مئات من ملايين الدولارات. وإذا نجحت، ستصبح HashKey على الأرجح واحدة من أولى المجموعات الرقمية المتوافقة بالكامل التي تُدرج بموجب نظام الأصول الافتراضية الجديد في هونغ كونغ، مما يوفر للسوق معيار تقييم أولي عامًا لنموذج "بورصة + إدارة أصول + وسيط" المدمج.

Paxos تستحوذ على Fordefi بأكثر من 100 مليون دولار أمريكي لتعزيز البنية التحتية للعملات المستقرة والتوكنات

أعلنت Paxos، المزود للبنية التحتية التنظيمية في نيويورك، عن استحواذها على مزود محفظة MPC المؤسسية Fordefi، مع الإشارة إلى تقارير إعلامية متعددة تقدر قيمة الصفقة بأكثر من 100 مليون دولار أمريكي. تأسست Fordefi في عام 2021 وتعمل من تل أبيب ونيويورك، وتخدم ما يقرب من 300 عميل مؤسسي بمحافظ MPC وبنية الوصول إلى DeFi. تعالج منصتها أكثر من 120 مليار دولار من حجم المعاملات على السلسلة شهريًا، وسيتم الاحتفاظ بفريقها المكون من 40 إلى 50 شخصًا وتوسيعه بعد الدمج.

من جهتها، تعد Paxos المُصدر لعدة عملات مستقرة ومنتجات التوكنات المنظمة، بما في ذلك USDP و PAXG و PYUSD الخاصة بـ PayPal. تدعم بناها التحتية بالفعل الحفظ والتسوية للمؤسسات المالية والتكنولوجية الكبرى مثل PayPal و Mastercard و Nubank. من خلال دمج محفظة MPC الخاصة بـ Fordefi وبنية DeFi، تقدم Paxos الآن حلاً شاملاً يجمع بين "الحفظ المنظم + المحفظة المؤسسية غير الحافظة + الوصول إلى DeFi": وهو حل يلبي في الوقت ذاته متطلبات المؤسسات من حيث أمان الأصول وقابلية التدقيق، مع تمكين المشاركة المُدارة في استراتيجيات سيولة وإقراض وعوائد DeFi.

الصفقة بشكل هيكلي تسلط الضوء على اتجاه أوسع نحو التكامل الرأسي بين "إصدار العملات المستقرة وبنية المحفظة التحتية"، مما يساعد المؤسسات المالية التقليدية على حل ثلاث نقاط رئيسية للألم — الحفظ الأصولي، إدارة المفاتيح، والتفاعل على السلسلة — داخل نظام بيئي واحد للموردين. في الوقت نفسه، ترسل الصفقة إشارة واضحة حول المكان الذي قد يتركز فيه الطلب المؤسسي التالي: في النماذج الهجينة التي تجمع الحفظ المنظم مع الوصول إلى التمويل اللامركزي (DeFi) ، بدلاً من الحفظ المنفصل أو إصدار العملات المستقرة كمنتج منفرد.

المتغيرات الرئيسية التي يجب مراقبتها في المستقبل تشمل: مدى الاستقلالية في العلامة التجارية وخط المنتجات الذي ستحتفظ به Fordefi داخل Paxos؛ معدل نمو الأصول تحت الحفظ والإدارة (AUC/AUM) عبر أعمال الحفظ والمحافظ المجتمعة؛ وحصة العملات المستقرة الصادرة عن Paxos المستخدمة في مدفوعات المؤسسات، التسويات، وأنشطة DeFi. مجتمعةً، ستحدد هذه المقاييس مدى تضخيم هذا الاستحواذ في نهاية المطاف لسردية "البنية التحتية المنظمة" — ومدى استدامة هذا التأثير.

3. مشروع Spotlight

تقييم Tether بـ"غير مستقر"، العملات المستقرة تعود إلى دائرة الضوء مرة أخرى

الأسبوع الماضي، استهدفت قوتان من الشرق والغرب العملات المستقرة بشكل متزامن، مما كشف أن السوق والمنظمين لا يزالون يحملون مخاوف بشأن هذا المسار المليء بالخيال والأموال الساخنة.

في 26 نوفمبر، أطلقت وكالة S&P Global Ratings هجومًا عنيفًا على العملاق الأساسي للعملات الرقمية Tether. في أحدث تقاريرها تقييم استقرار العملات المستقرة: Tether (USDT) ، خفضت تصنيف USDT الصادر عن Tether من المستوى 4 (مقيد) إلى المستوى 5 (ضعيف)، وهو أدنى مستوى في نظام تصنيفها. وفقًا للتقرير الأصلي الصادر عن S&P في 26 نوفمبر، لم يكن هذا التخفيض حكمًا نوعيًا ناتجًا عن تحيز داخلي بسيط ضد العملات الرقمية، ولكنه استند إلى مخاوف كمية بشأن الهيكل العدواني المتزايد للأصول الاحتياطية لـ Tether:

المنطق الرياضي لضعف "وسادة الأمان": يشير التقرير الأساسي لـ S&P إلى أنه اعتبارًا من 30 سبتمبر 2025، يشكل البيتكوين حوالي 5.6% من USDT المتداول، بينما بناءً على معدل الضمان البالغ 103.9%، يبلغ الهامش الإضافي الضمني للضمان الصادر عن Tether 3.9% فقط. هذا يعني أن "الاحتياطيات لم تعد قادرة على امتصاص انخفاض في قيمة البيتكوين بالكامل". بمجرد أن يمر البيتكوين بتصحيح عميق، مع تقلبات الأصول عالية المخاطر الأخرى، ستواجه Tether خطر نقص الضمانات.

إعادة هيكلة عدوانية للميزانية العمومية: تمت مراقبة شركة S&P أنه خلال العام الماضي، ارتفعت نسبة الأصول عالية المخاطر (بما في ذلك السندات الشركاتية، المعادن الثمينة، Bitcoin، القروض المضمونة، إلخ) في احتياطيات Tether من 17% إلى 24%. على الرغم من أن هذه الأصول يمكن أن تساعد في التحوط ضد التضخم، إلا أنها تواجه مخاطر ائتمانية وسوقية ومخاطر صرف العملات الأجنبية أعلى، وتتمتع بمستوى محدود من شفافية الإفصاح.

الأسئلة المتعلقة بتنظيم السلفادور: بخصوص نقل Tether تسجيلها من جزر فيرجن البريطانية إلى السلفادور، على الرغم من أن شركة S&P تعتبر قبول التنظيم خطوة إيجابية، فقد صرحت بشكل مباشر بأن الإطار التنظيمي في السلفادور "ليس قوياً بما يكفي" مقارنةً بأوروبا والولايات المتحدة. ويظهر ذلك بشكل أساسي من خلال حقيقة أن الإطار يسمح بضم أصول عالية التقلب مثل Bitcoin ضمن الاحتياطيات ولا يتضمن متطلبات صارمة لفصل الأصول، مما يجعل من المستحيل عزل أصول الاحتياطيات بشكل فعال عن مخاطر إفلاس المُصدر.

في مواجهة تصنيف "سندات غير مرغوب فيها"، أظهر الرئيس التنفيذي لشركة Tether، باولو أردوينو، موقفاً شديد التحدي. وصرح بشكل مباشر بأن نموذج S&P قد "صُمم لنظام مالي تقليدي مكسور"، واعتبر هذا الانتقاد بمثابة وسام شرف. وللرد على الشكوك باستخدام الحقائق، أعاد نشر تغريدة لتقرير الضمان الخاص بشركة Tether للربع الثالث من عام 2025، مستخدماً مجموعة من البيانات المالية القوية لإظهار القدرات المالية الهائلة التي ما زالت تتمتع بها Tether:

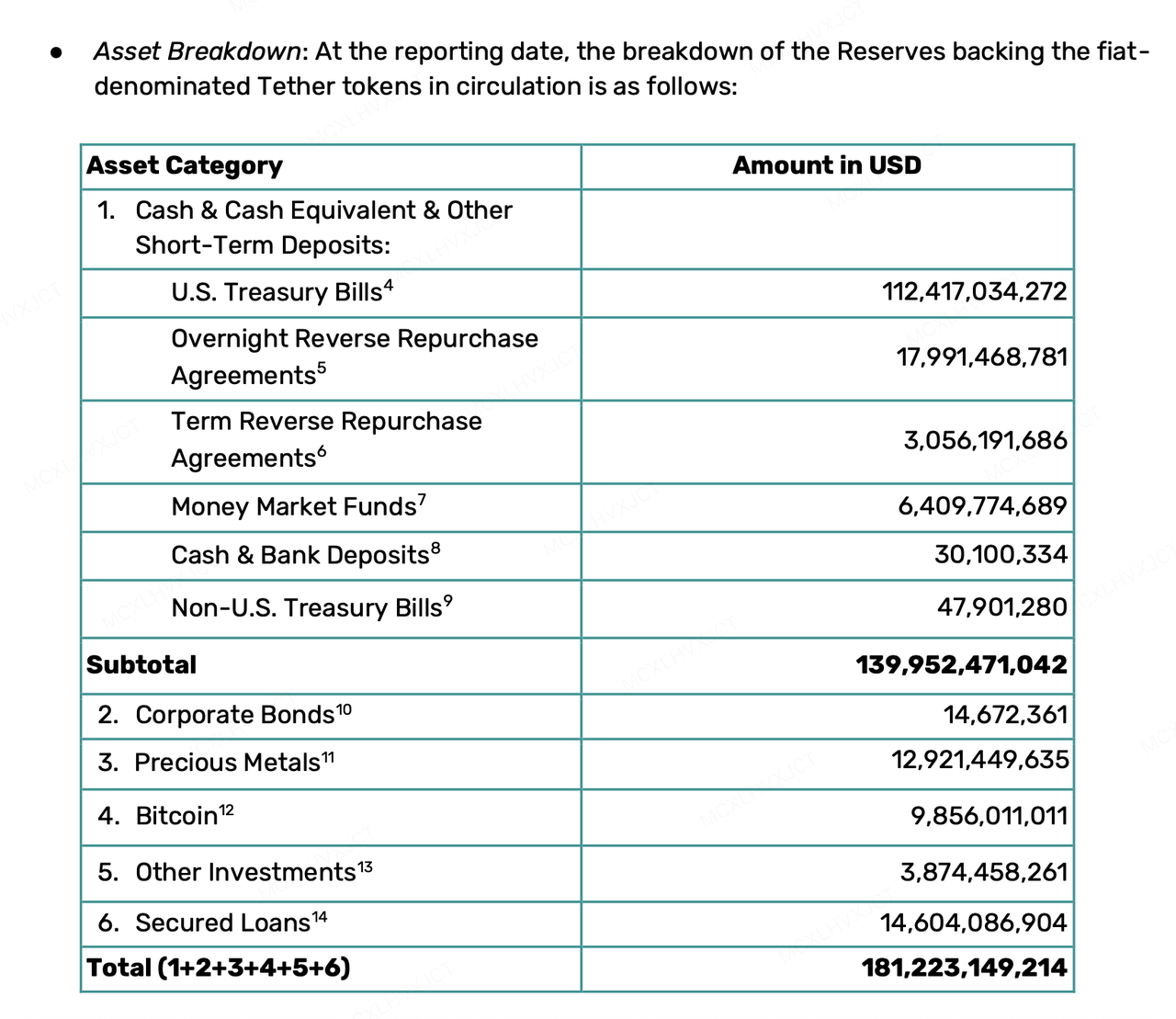

احتياطيات ضخمة وفائض إضافي: اعتباراً من الربع الثالث لعام 2025، بلغت إجمالي أصول Tether 181.2 مليار دولار، مع تداول USDT بنحو 174.4 مليار دولار. بالإضافة إلى احتياطيات الأصول السائلة بنسبة 100%، تمتلك أيضاً أكثر من 6.8 مليار دولار كاحتياطيات إضافية.

حيازات خزينة تُقارن بدول كبرى: بحيازتها أكثر من 135 مليار دولار في سندات الخزينة الأمريكية (مباشرة وغير مباشرة)، أصبحت Tether واحدة من أكبر الجهات الحائزة للديون الأمريكية في العالم.

ربحية مذهلة: تجاوز صافي الربح للأرباع الثلاثة الأولى من عام 2025 مبلغ 10 مليارات دولار، وزادت كمية USDT المتداولة بمقدار 17 مليار دولار خلال الربع الثالث فقط.

من ناحية أخرى، جاء الضغط التنظيمي من الشرق بسرعة وبدقة أكبر في التوجيه. في اجتماع الأسبوع الماضي، عرّف بنك الشعب الصيني "العملات المستقرة" على أنها عملة افتراضية لأول مرة، وأشار إلى عيوبها الطبيعية فيما يخص مكافحة غسيل الأموال (AML) ومعرفة العميل (KYC). وعلى الرغم من أن هونغ كونغ تعمل بشكل نشط على تعزيز بيئة تجريبية للعملات المستقرة، فإن الجهات التنظيمية في البر الرئيسي مصممة على قطع أي مسارات رمادية للاستخدامات غير الملتزمة بالقوانين أو المضاربات من خلال مفهوم العملات المستقرة، مما يحد بشكل صارم من تطبيقاتها ضمن إطار التجارة المادية والمدفوعات.

تسلط الاضطرابات الأخيرة في سوق العملات المستقرة هذا الأسبوع الضوء على بعض الاختلالات بين العملات المستقرة في الممارسة العملية ومتطلبات التصنيفات التقليدية والحكومات. تتطلب أنظمة التصنيف التقليدية استقراراً في "القيمة الاسمية النقدية"، مما يجعلها تفضل النقد والديون قصيرة الأجل، بينما يأمل المنظمون أن تلتزم العملات المستقرة بواجبات معرفة العميل (KYC) ومكافحة غسيل الأموال (AML). في الوقت نفسه، يبدو أن Tether تسعى لتحقيق استقرار في "القوة الشرائية الفعلية"، وبالتالي تخزين البيتكوين والذهب، في حين تسعى عملات مستقرة أخرى واللامركزية منها إلى استخدامات التمويل اللامركزي (DeFi) بدون قيود إضافية وحماية أكبر للخصوصية. في ظل هذا التباين بين متطلبات السيناريوهات ومعايير التقييم، بالإضافة إلى الواقع المعقد الذي تلعب فيه الشركات الخاصة دور كل من المُصدر والبنك المركزي في الوقت ذاته، من المتوقع أن تواجه مسار العملات المستقرة لعبة طويلة الأجل تتعلق بالثقة والتنظيم في المستقبل.

حول KuCoin Ventures

تعتبر KuCoin Ventures الذراع الاستثماري الرائد لمنصة KuCoin Exchange، وهي منصة عالمية رائدة في مجال العملات المشفرة تتمتع بالثقة وتخدم أكثر من 40 مليون مستخدم في أكثر من 200 دولة ومنطقة. تهدف KuCoin Ventures إلى الاستثمار في أكثر مشاريع العملات المشفرة وتقنيات البلوكتشين ابتكاراً في عصر Web 3.0، وتدعم بُناة العملات المشفرة وWeb 3.0 من خلال الدعم المالي والاستراتيجي، بالإضافة إلى رؤى عميقة وموارد عالمية. باعتبارها مستثمراً صديقاً للمجتمع وباحثاً مدفوعاً بالأبحاث، تعمل KuCoin Ventures بشكل وثيق مع مشاريع المحفظة خلال دورة حياتها الكاملة، مع التركيز على بنى Web3.0 التحتية، الذكاء الاصطناعي (AI)، التطبيقات الاستهلاكية، التمويل اللامركزي (DeFi) وPayFi.

إخلاء مسؤولية هذه المعلومات العامة عن السوق، وقد تكون من مصادر طرف ثالث تجارية أو برعاية، ولا تعتبر نصيحة مالية أو استثمارية أو عرضاً أو طلباً أو ضماناً. نحن نخلي مسؤوليتنا عن دقتها أو اكتمالها أو موثوقيتها أو أي خسائر ناتجة عنها. الاستثمار/التداول محفوف بالمخاطر؛ الأداء السابق لا يضمن النتائج المستقبلية. يجب على المستخدمين البحث والحكم بحكمة وتحمل المسؤولية الكاملة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.