انهيار 70% من إجمالي قيمة الأصول في OP Mainnet: هل يمكن للعملاق L2 أن يحقق عودة؟

2026/04/16 17:06:02

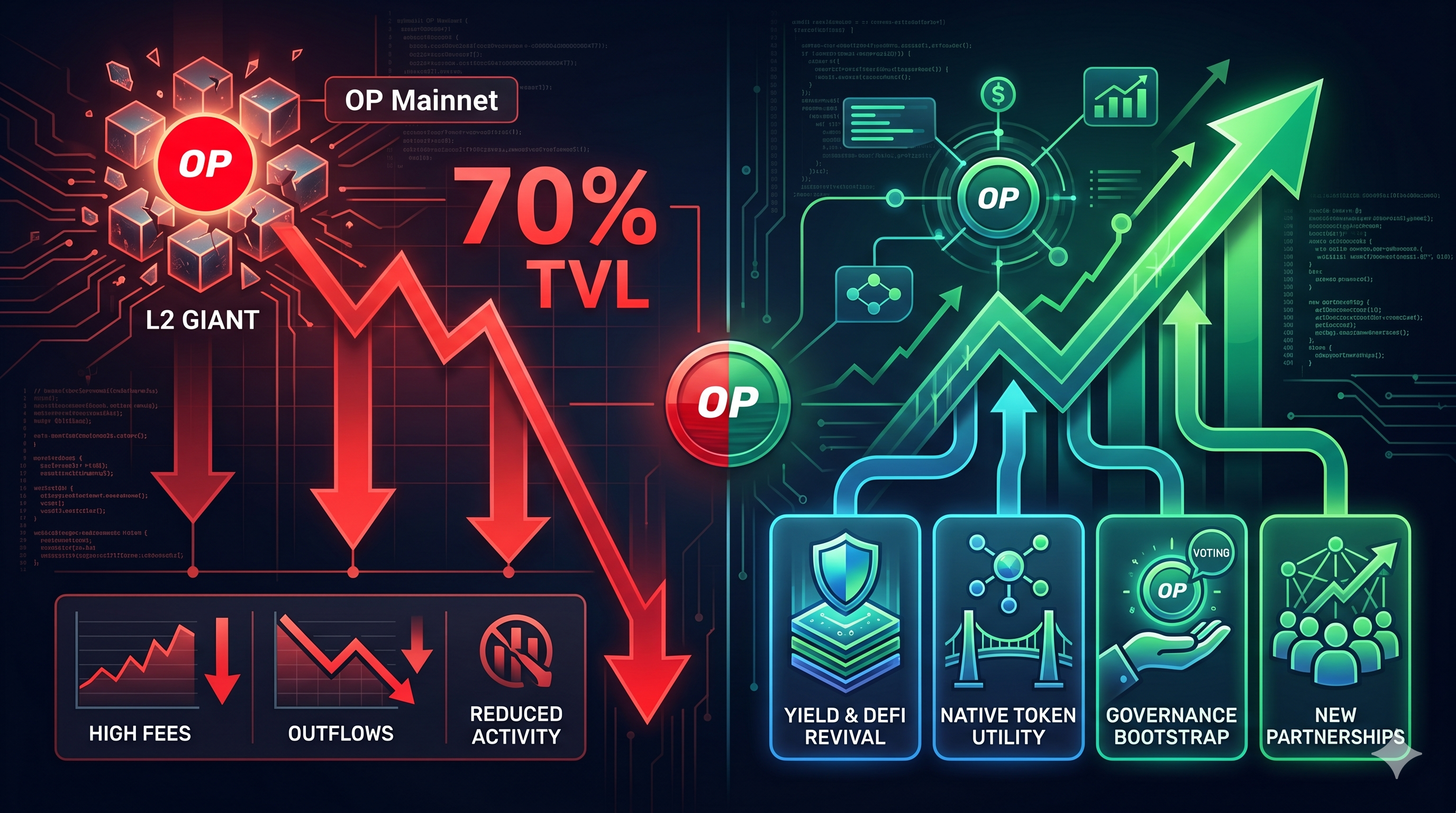

لقد كان مشهد إيثريوم الطبقة الثانية (L2) دائمًا ساحة معركة للابتكار السريع والمنافسة القاسية، لكن أبريل 2026 أحضر تحولًا جذريًا لم يتوقعه أحد بهذه الشدة. فقد شهد OP Mainnet، الذي كان ذات يوم العملاق غير المتنازع عليه لرؤية "السوبير تشين"، انهيارًا مذهلاً بنسبة 70% في إجمالي القيمة المقفلة (TVL). هذا الانخفاض ليس مجرد رقم على رسم بياني؛ بل يمثل هجرة جوهرية للسيولة وأزمة هوية محتملة لأحد أكثر حلول التوسع احترامًا في الصناعة.

حتى منتصف أبريل 2026، تواجه مجتمع التمويل اللامركزي (DeFi) سؤالًا صعبًا: هل هذا هو بداية النهاية لـ Optimism، أم أنه تطهير ضروري قبل تطور أكثر استدامة؟ لقد ترك مغادرة شركاء النظم البيئية الكبيرة وصعود منافسين متخصصين OP Mainnet عند مفترق طرق. لفهم ما إذا كان يمكن تحقيق عودة، يجب علينا أولًا تفكيك آليات هذا الانهيار وتغير ولاءات أعضاء "السوبيرشين".

النقاط الرئيسية

-

المحفّز: كان السبب الرئيسي لانخفاض إجمالي القيمة المغلقة بنسبة 70% هو الخروج الرسمي لـ Base من نموذج مشاركة العائدات في السوبر تشين في فبراير 2026، مما أزال حصة هائلة من حجم المعاملات والسيولة معه.

-

ضغط على الإيرادات: كان بايز يساهم سابقًا بأكثر من 96% من رسوم الغاز التي تتدفق إلى مجموعة أوبتيميس؛ إن مغادرته ترك فجوة هائلة في خزينة البروتوكول.

-

التحول البنية التحتية: ينتقل أوبتيميم من كونه "وجهة مستهلك" إلى كونه "مزوّد للبنية التحتية الخلفية" (OP Stack)، مما قد يُثبّت قيمته على المدى الطويل على الرغم من انخفاض إجمالي قيمة التأمين في الواجهة الأمامية.

-

دم جديد: تُجلب الشراكات الاستراتيجية مع كيانات مثل ether.fi عشرات الآلاف من المستخدمين الجدد وحالات استخدام دفع واقعية إلى السلسلة.

-

العقبات التقنية: كان التأخير في تقديم "التوافقية الأصلية" بين سلاسل OP Stack نقطة احتكاك كبيرة، مما أدى إلى "إرهاق السوبرشين" بين المطورين.

بداية الانهيار: لماذا هربت السيولة

لم يحدث انخفاض بنسبة 70% في إجمالي قيمة التأمين على شبكة OP الرئيسية في فراغ. بل كان نتيجة لشهور من فشل الوعود "النظرية" في تلبية الاحتياجات "العملية" للتطبيقات ذات النمو العالي. طوال معظم عام 2025، تم التسويق لـ Superchain كشبكة سلسة من البلوكشينات المتصلة. ومع ذلك، مع بدء عام 2026، أصبح نقص التكامل دون ثقة ودون اعتماد على طرف ثالث عبئًا لا يُحتمل على المطورين.

عندما أعلنت Base، السلسلة القوية المدعومة من Coinbase، عن تحولها الاستراتيجي نحو قاعدة كود أكثر استقلالية في فبراير 2026، سقطت الدومينو. لم تكن Base مجرد سلسلة أخرى؛ بل كانت محرك Optimism Collective. وفي ذروتها، كانت Base تمثل ما يقرب من 96.5% من رسوم الغاز التي تموّل خزينة Optimism. وعندما قُطع هذا التدفق الإيرادي، تراجع ثقة المستثمرين، مما أدى إلى خروج هائل لمزودي السيولة الذين كانوا يستغلون مكافآت OP.

علاوة على ذلك، أصبحت "ضريبة السوبر تشين"—وهي اتفاقية مشاركة في العائدات حيث تدفع السلاسل نسبة من رسومها إلى مجموعة Optimism—نقطة خلاف. أدركت السلاسل الأصغر أنها تدفع مقابل "علامة تجارية" بدلاً من تقنية وظيفية تزيد من أرباحها. هذا أدى إلى "هجوم مصاص دماء" من نظم بيئية منافسة مثل Orbit من Arbitrum وAggLayer من Polygon، والتي عرضت نماذج اقتصادية أكثر مرونة للـ rollups الجديدة.

تحليل البيانات: الحالة الحالية لـ OP Mainnet

بينما حافظت Arbitrum على تقدمها من خلال "الالتصاق بـ DeFi" وانفجرت Base عبر دمجها الرئيسي مع Coinbase، شهد OP Mainnet انخفاضًا في إجمالي قيمة التأمين (TVL) إلى مستويات لم تُرَ منذ الأيام الأولى لسوق الهبوط عام 2023. وقد تبع سعر الرمز المميز هذا الاتجاه، حيث تذبذب بالقرب من أدنى مستوياته على الإطلاق مع إعادة تقييم السوق للـ"التقييم الكامل المُستهلك" (FDV) للسلسلة التي فقدت مُساهمها الرئيسي في الإيرادات.

إرهاق السوبر تشين: المكاسب النظرية مقابل الواقع

سبب رئيسي لهجرة رأس المال هو ما يسميه المحللون "إرهاق السوبر تشين". فقد أمضت مؤسسة أوبتيميسم سنوات في الترويج لرؤية حيث تكون أي سلسلة مبنية باستخدام OP Stack جزءًا من تجمع موحد. لكن الواقع في عام 2026 كان أكثر تشتتًا.

-

تأخر التوافق المتبادل: تم الوعد بإرسال رسائل عبر السلاسل الأصلية في بداية عام 2025. بحلول منتصف عام 2026، لا يزال معظم مستخدمي الشبكة الرئيسية يواجهونها في "مرحلة الاختبار". هذا أجبر المستخدمين على استخدام جسور طرف ثالث، مما ألغى النقطة البيعية الأساسية للسوبرشين.

-

ضريبة الحوكمة: كانت السلاسل مثل Base و Zora تدفع بشكل أساسي "إيجارًا" إلى Collective Optimism. عندما لم تؤدِّ قيمة "الأمان المشترك" و"العلامة التجارية المشتركة" إلى زيادة قابلة للقياس في عدد المستخدمين مقارنة بالعمل بشكل منفصل، تضاءل الحافز للبقاء.

-

التضخم الرمزي: تم تحرير كميات هائلة من رموز OP لمنح النظام البيئي وتمويل السلع العامة التاريخية. وعلى الرغم من نواياها النبيلة، فإن ضغط العرض المستمر هذا جعل من OP أصلًا صعبًا الاحتفاظ به من قبل المستثمرين، مما ساهم في هروب إجمالي القيمة المضمونة (TVL) حيث ينتقل المستخدمون إلى أصول تمتلك آليات أفضل لالتقاط القيمة.

هل يمكن للتحول البنوي إنقاذ النظام البيئي؟

على الرغم من أرقام TVL المتشائمة، سيكون خطأً التخلي عن Optimism تمامًا. لقد غيّرت المؤسسة استراتيجيتها بشكل دقيق. بدلاً من محاولة المنافسة مع Base أو Arbitrum على "أكثر المستخدمين التجزئة"، تُضاعف Optimism جهودها لتكون لينكس البلوكشين.

يبقى OP Stack الإطار الأكثر اعتمادًا لبناء L2s مخصصة. حتى إذا توقفت هذه السلاسل (مثل Base المستقلة الآن) عن مشاركة الإيرادات، فإنها غالبًا ما تستمر في استخدام التكنولوجيا الأساسية. وهذا يخلق "خندق مطورين" هائل. إذا نجح Optimism في تنفيذ طبقة التسلسل المشتركة في أواخر عام 2026، فقد يستعيد مركزه كرابط أساسي لبيئة Ethereum.

في هذا السيناريو، يصبح OP Mainnet أقل مثل "مركز تسوق" (حيث يهم إجمالي قيمة مجمدة) وأكثر مثل "مُزود خدمة" أو "بنك مركزي" للسلاسل الأخرى. يتجه التركيز نحو التمويل الاستباقي للبضائع العامة (RPGF)، والذي يضمن مكافأة المطورين الذين يبنون أكثر الأدوات فائدة. إذا بقي أفضل المطورين في نظام OP البيئي، فسيتبع المستخدمون—وإجمالي قيمة مجمدة—في النهاية.

الجانب المشرق: شراكات جديدة وحالات استخدام من قبل المستهلكين

بينما كان انخفاض 70% تاريخيًا، فإن حياة جديدة بدأت تنبض في أنقاضها. في فبراير ومارس 2026، بدأت سلسلة من شراكات "أولوية المستهلك" في تثبيت القاع.

الأكثر بروزًا هو التكامل مع ether.fi. على عكس البروتوكولات السابقة في التمويل اللامركزي التي كانت تركز فقط على المضاربة، أحضرت ether.fi منتج بطاقتها الائتمانية على السلسلة إلى OP Mainnet. وقد أدخلت أكثر من 70,000 بطاقة نشطة و300,000 حساب جديد إلى السلسلة. هؤلاء ليسوا كبار المستثمرين الباحثين عن عوائد سنوية تصل إلى 1000٪؛ بل هم مستخدمون حقيقيون ينفقون العملات المشفرة على القهوة والبقالة.

علاوة على ذلك، تم إطلاق برنامج شراء OP مؤخرًا. من خلال تخصيص 50٪ من إيرادات المُرَتِّب المتبقية لشراء OP شهريًا، تحاول المؤسسة إنشاء دعامة لسعر الرمز. إن هذا التحرك نحو "اقتصاديات رمزية مستدامة" هو رد مباشر على الانتقادات الموجهة عام 2025 وهو عنصر حاسم لأي عودة محتملة.

الرحلة نحو التعافي: ما الذي يجب أن يحدث بعد ذلك

لإعادة تشغيل OP Mainnet بنجاح واستعادة مركزه بقيمة إجمالية مجمعة تزيد عن 5 مليارات دولار، يجب أن يحدث ثلاثة أشياء قبل نهاية عام 2026:

-

تسليم طبقة "Interop"

يجب على Optimism أن تتجاوز مرحلة "النظرية" في التوافق المتقاطع. يجب أن يتمكن المستخدم على سلسلة OP Stack من شراء NFT على سلسلة OP Stack أخرى دون أن يدرك أبدًا أنه ينتقل بين الشبكات. إذا تم تحقيق ذلك، تصبح "السوبر تشين" خزانة سيولة واحدة ضخمة يمكنها منافسة راحة Solana.

-

أصول حقيقية ذات عائد مرتفع (RWA)

مع جفاف عوائد DeFi التخمينية، فإن OP Mainnet في موقع مثالي ليصبح المقر لصناديق الخزينة المُرمزَة والائتمان الخاص. نظرًا لحوكمة صديقة للمؤسسات وطابعها المعياري، يمكنه جذب مليارات الدولارات من إجمالي قيمة الأصول المُرمزَة، وهي أكثر استقرارًا بكثير من سيولة "العملات الميمية".

-

عقد اقتصادي جديد

يجب إعادة تصميم "ضريبة السوبرشين". بدلاً من رسوم ثابتة تبدو كعبء، يجب على مجموعة أوپتيميسم تقديم خدمات ملموسة تولد إيرادات—مثل إثباتات الاحتيال المشتركة أو التسلسل اللامركزي—تجعل من الأرخص للسلسلة أن تكون داخل المجموعة مقارنةً بأن تكون خارجها.

الاستنتاج

انهيار 70% من إجمالي قيمة التأمين في OP Mainnet هو تذكير مُرهِق بأن عالم الطبقات الثانية لا يضمن الأداء السابق هيمنة مستقبلية. كان "خروج Base" حدثًا "أسودًا نادرًا" كشف عن هشاشة نموذج السوبر تشين المبكر. ومع ذلك، فإن التكنولوجيا الأساسية لـ OP Stack لا تزال حجر الزاوية في خارطة طريق إيثريوم.

يمر أوبتيميسيم حاليًا بـ"سنة إعادة البناء". من خلال التحول بعيدًا عن مقاييس إجمالي القيمة المغلقة (TVL) النقيّة والتركيز على حالات استخدام مستهلكية مستدامة وبنية تحتية قوية، فإنه يضع الأسس لنجاح مختلف. قد يكون "الענק" قد سقط، لكنه بعيد كل البعد عن الموت. بالنسبة للمستثمر الصبور والمطور الملتزم، قد يُنظر إلى هذا "الانخفاض" الحالي في النهاية على أنه اللحظة التي نضج فيها السوبر تشين أخيرًا.

الأسئلة الشائعة

س1: هل لا يزال OP Mainnet آمنًا للاستخدام بعد انخفاض إجمالي قيمة المغلقة بنسبة 70٪؟

نعم. انخفاض إجمالي القيمة المجمدة هو حدث اقتصادي وسيولة، وليس حدثًا أمنيًا. فالمتانة التقنية للشبكة لا تزال سليمة، وهي تستمر في الاستفادة من الأمان الكامل لـ Ethereum L1.

السؤال 2: لماذا غادر Base سوبر تشين Optimism؟

لم تغادر Base التكنولوجيا (لا تزال تستخدم OP Stack)، لكنها ابتعدت عن الالتزامات الرسمية المتعلقة بمشاركة الإيرادات والحوكمة في "مجموعة Optimism" لاتباع خارطة طريق أكثر استقلالية والاحتفاظ بجزء أكبر من رسوم التسلسل الخاصة بها.

السؤال 3: ما هو "OP Stack" ولماذا يهم؟

مجموعة OP هي مخطط تطوير مفتوح المصدر لبناء سلاسل كتل. حتى لو كان إجمالي القيمة المحجوبة على OP Mainnet منخفضًا، فإن الاستخدام الواسع لمجموعة OP من قبل سلاسل أخرى (مثل Zora و Mode و World Chain) يمنح نظام Optimism تأثيرًا كبيرًا وإمكانات طويلة الأجل.

السؤال 4: كيف يساعد شراكة ether.fi Optimism؟

إنها تحوّل التركيز من "زراعة DeFi" إلى "مدفوعات المستهلكين". من خلال جذب مئات الآلاف من مستخدمي بطاقات الائتمان إلى السلسلة، يكتسب Optimism قاعدة مستقرة من المستخدمين النشطين يوميًا يُولّدون رسوم معاملات ثابتة بغض النظر عن التقلبات السوقية.

س5: هل سيتعافى سعر رمز OP؟

يعتمد استعادة السعر على نجاح برنامج الشراء الجديد وتقديم التوافقية الأصلية. بينما يكون الرمز حاليًا قريبًا من أدنى مستوياته على الإطلاق، يعتقد العديد من المحللين أن "التحول البنية التحتية" سيؤدي في النهاية إلى استيعاب قيمة أكثر استدامة لحاملي الرمز.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.