تقرير كوكوين فينتشرز الأسبوعي: تجمع العمالقة في ADGM، موجة الاندماجات والاستحواذات في مجال المدفوعات وسط ديناميكيات الاقتصاد الكلي، والتحول الجذري: أصول العالم الحقيقي (RWAs) المتوافقة وانقلاب عصر عروض العملات الأولية (ICO)

2025/12/16 09:06:02

1. أبرز أحداث السوق الأسبوعية

بينانس، سيركل، وتيثر تجمعوا في ADGM: أبوظبي تُسرّع بناء مركز مالي عالمي متوافق للعملات المشفرة

في يومي 8 و 9 ديسمبر، أعلنت ثلاث مؤسسات عالمية رائدة في مجال العملات المشفرة — Binance، Circle، و Tether — بشكل متتالٍ أن كياناتها أو منتجاتها قد حصلت على تراخيص رسمية أو اعتراف تنظيمي من سوق أبوظبي العالمي (ADGM). أصبح هذا التطور محور اهتمام كبير في القطاع. ومن خلال تحليل أعمق، يتضح أن هذه الموافقات الثلاثة، على الرغم من اختلافها جوهريًا ضمن الإطار التنظيمي لـ ADGM، تعمل معًا على تأسيس نظام مالي رقمي شامل وجدير بالثقة.

من بين هذه الجهات، حصلت Binance على مجموعة شاملة من التراخيص - تفويض كامل من هيئة تنظيم الخدمات المالية (FSRA) التابعة لسوق أبوظبي العالمي (ADGM)، لتصبح أول منصة أصول رقمية في العالم ضمن إطار عمل ADGM تحمل ثلاثة تراخيص في وقت واحد: منصة استثمار معترف بها (RIE)، مركز تسوية معترف به (RCH)، ووسيط-تاجر. هذا الهيكل الثلاثي ("Trinity") سيتم إطلاقه رسميًا في 5 يناير 2026، حيث ستدير Binance أعمالها الأساسية عبر ثلاث كيانات مستقلة لضمان عمليات متوافقة لمنصتها العالمية في ADGM. بالمقابل، تركز Circle على الابتكار في حلول الدفع، حيث حصلت على تصريح خدمات مالية (FSP) مما يمكنها من العمل كمزود خدمات مالية (MSP). هذا التصريح يسمح لها بتقديم خدمات الدفع، التسوية، والخدمات عبر الحدود بشكل منظم ضمن إطار عمل ADGM. وقد أعلنت Circle عن تعيين المدير التنفيذي السابق في Visa، سعيدة جعفر، كمدير إداري لمنطقة الشرق الأوسط وأفريقيا، بهدف تعزيز التعاون مع المؤسسات المالية، الشركات، والمطورين لدعم انتشار عملة USDC المستقرة داخل النظام البيئي الإقليمي. وعلى العكس من ذلك، يركز تقدم Tether على الجانب المرتبط بالأصول: فقد تمت الموافقة على USDT كرمز معتمد مرجعي مرتبط بالعملات النقدية (AFRT)، مما يدعم التوسع إلى 12 سلسلة عامة رئيسية، مما يتيح للمؤسسات المرخصة من ADGM إجراء التداول، الحفظ، والتسوية لـ USDT بشكل متوافق مع اللوائح.

مصدر البيانات: جمعتها KuCoin Ventures

تم إنشاء سوق أبوظبي العالمي (ADGM) في عام 2015 كمركز مالي دولي مستقل في الإمارات العربية المتحدة، تحت إشراف هيئة تنظيم الخدمات المالية (FSRA). يعتمد على نظام القانون العام الإنجليزي ومجهز بمحاكم مستقلة ومراكز للتحكيم. يُعد ADGM أحد أوائل السلطات القضائية عالميًا (في عام 2018) التي أطلقت إطار تنظيمي شامل للأصول الافتراضية، حيث يمكنها تغطية كل من التمويل التقليدي والأصول الرقمية. في مجال التمويل التقليدي، نجح ADGM في جذب صناديق الثروة السيادية مثل جهاز أبوظبي للاستثمار (ADIA) والعديد من المؤسسات الدولية (مثل BlackRock، JPMorgan، و Goldman Sachs) لإنشاء مقرات إقليمية أو كيانات تابعة لـ FSRA هناك، ويرجع ذلك أساسًا إلى عوامل مثل شفافية التنظيم، بيئة الضرائب، والتناغم الاستراتيجي مع رأس المال السيادي. أما في مجال الأصول الرقمية، فإن نظام الترخيص الخاص بـ ADGM يغطي المجالات الرئيسية مثل FSP، RIE، RCH، ووسيط-تاجر، مما يوفر للمؤسسات مسار امتثال منهجي نسبيًا.

إليكم الترجمة الاحترافية للنص المطلوب: --- هذا التدفق لثلاث مؤسسات رئيسية إلى سوق أبوظبي العالمي (ADGM) يشير إلى أن أبوظبي تضع نفسها كمركز عالمي أول يحقق الامتثال الكامل "على جميع المستويات" للتمويل المشفر: تمت الموافقة على Tether's USDT كأصل متوافق، وحصلت Circle على إذن لتقديم خدمات تسوية منظمة، ونجحت أعمال التداول والوساطة الأساسية لـ Binance في تحقيق الامتثال. معًا، تشكل هذه الجهات الثلاث نظامًا بيئيًا متكاملًا ومتوافقًا في أبوظبي، بدءًا من طبقة الأصول وطبقة التسوية إلى الطبقة التداول. يظهر هذا التطور أن المشاركين الرئيسيين في صناعة العملات الرقمية ينتقلون من المناطق ذات اليقين التنظيمي المنخفض إلى الأطر الناضجة مثل ADGM، التي تعتمد على نظام القانون العام مع لوائح واضحة. كما يعكس ذلك اتجاهًا واضحًا نحو توافق صناعة الأصول الرقمية مع معايير التمويل التقليدي السائدة. الشرق الأوسط، ولا سيما أبوظبي، يستفيد من مزايا إطاره التنظيمي وموقعه الجغرافي الاستراتيجي، ليصبح تدريجياً مركزًا ماليًا رقميًا يربط آسيا وأوروبا وأمريكا. دخول هذه الجهات الثلاث مجتمعة يشكل إشارة واضحة على تسريع هذه العملية الاستراتيجية.

بالنظر إلى عام 2026، مع اكتمال تشغيل نظام AFRT وتسارع دمج التمويل التقليدي والتمويل المشفر — مثل تجارب الترميز التي تشمل BlackRock وFinstreet وهيئة الاستثمار في أبوظبي — فإن سوق أبوظبي العالمي (ADGM) في وضع جيد لتعزيز دوره في النظام المالي العالمي. من المحتمل أن يصبح منصة مهمة للدمج العميق بين التمويل التقليدي والأصول الرقمية، بينما يفتح أيضًا آفاقًا جديدة للأسواق الناشئة.

2. إشارات السوق المختارة للأسبوع

السيولة الكلية تحت المجهر: الفيدرالي يتجه نحو التيسير بينما تصبح البنوك المركزية العالمية والتضخم في الولايات المتحدة مراكز الاهتمام المقبلة

الأسبوع الماضي، قام الاحتياطي الفيدرالي بخفض المعدل بمقدار 25 نقطة أساس كما كان متوقعًا، وأعلن في "مخطط النقاط" عن احتمال وجود تخفيض إضافي واحد فقط في عام 2026. كان الطابع العام متجهًا نحو التيسير، لكن الأصول ذات المخاطر لم تشهد ارتفاعًا واسع النطاق. شهدت منظومة الذكاء الاصطناعي تحولًا نحو مرحلة "اختبار نتائج الأرباح": جاءت أحدث إرشادات Oracle أدنى من التوقعات، مما أثار شكوكًا حول استمرار الطلب على بنية الذكاء الاصطناعي التحتية بنفس الوتيرة السابقة، ودفع لإعادة تقييم في أجزاء معينة من قطاع التكنولوجيا ذات التقييم العالي.

مصدر البيانات: مُجمع بواسطة KuCoin Ventures

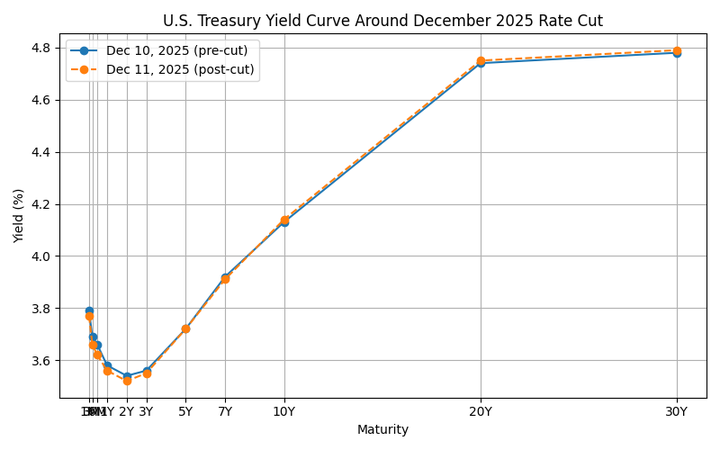

على جانب العوائد، أظهر منحنى الخزانة الأمريكية بعد الخفض نمطًا كلاسيكيًا لإعادة الانحدار "الصاعد القصير / الهابط الطويل": حيث تحرك الجزء القصير (3M–2Y) نحو الانخفاض بما يتماشى مع معدل السياسة وتوقعات المزيد من التيسير، بينما ارتفع الجزء الطويل (10Y+) وسط عجز مالي كبير، إصدار ثقيل، واستمرار عدم اليقين بشأن التضخم. هذا الجمع يقلل الضغط على التمويل قصير الأجل ومعدلات السوق النقدي، لكنه يرفع معدل الخصم للأسهم، مما يضع سقفًا لتقييم الأسهم ذات النمو طويل الأمد والأصول المالية الحساسة للمعدلات. --- تأكد من إعداد هذه النصوص المتسلسلة وفقًا لطلب التنسيق الخاص بك.

بالنظر إلى Circle (CRCL)، التي أصبحت مدرجة الآن في بورصة نيويورك (NYSE) وتحقق معظم إيراداتها من فرق العائد على سندات الخزانة قصيرة الأجل والأصول المكافئة للنقد، فإن وصول معدلات الفائدة على الأجل القصير إلى ذروتها ثم انخفاضها لاحقًا سيقوم تدريجيًا بتقليص معدل دخل الفائدة. في نفس الوقت، تؤدي العوائد المرتفعة على الأجل الطويل وزيادة علاوة المخاطر في الأسهم إلى الضغط على تقييم السهم، حيث يعيد السوق تقييم مرونة السعر واستدامة بيئة "عائد الفائدة المرتفع" السابقة. مع الأخذ في الاعتبار التساؤلات المحيطة بمسار نمو الشركة وعدم اليقين التنظيمي، فإن كل هذا يساهم في دخول السهم مرحلة إعادة تسعير نموذجية.

في هذا السياق، أصبحت التفاعلات بين فروق معدلات الفائدة بين الولايات المتحدة واليابان والسيولة العالمية محورًا رئيسيًا هذا الأسبوع. في 19 ديسمبر، سيعقد بنك اليابان اجتماعه الدوري للسياسات النقدية، ويتوقع السوق على نطاق واسع رفع معدل الفائدة بمقدار 25 نقطة أساس ليصل إلى 0.75%. وعلى الرغم من أن هذا الرفع مسعّر إلى حد كبير بالفعل، إلا أن الأهم هو تعريف المحافظ كازو أويدا لمفهوم "المعدلات المحايدة" وتوجيهاته المستقبلية لمسار المزيد من الرفع – كأن يخفف على سبيل المثال من اللغة الحالية التي تشير إلى أن زيادات الفائدة ستحدث "فقط إذا تطورت الأنشطة الاقتصادية والأسعار كما هو متوقع". إذا أشار هذا الاجتماع بوضوح إلى بداية دورة تشديد نقدي جديدة، فإنه لن يعيد تشكيل الين ومنحنى عوائد السندات الحكومية اليابانية (JGB) فحسب، بل قد يفرض أيضًا تخفيضات جزئية في تداولات الكاري العالمية، ويغير التدفق الهامشي لتمويل الدولار الأمريكي في الأصول ذات المخاطر، ويقيد المجال السياسي لبنوك آسيا والمحيط الهادئ المركزية الأخرى.

مصدر البيانات: <a href="https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD">https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD</a>

في ظل الشكوك الاقتصادية المتعددة، استمر السوق الثانوي للعملات المشفرة في حالة "توطيد ضعيف". واجه BTC مقاومة واضحة عند مستوى 94,000 دولار، حيث قضى معظم الأسبوع الماضي في التذبذب بالقرب من مستوى 90,000 دولار؛ وكان ETH بالمثل يتراوح حول مستوى 3,000 دولار. وقد تراجعت السرديات ذات معامل بيتا العالي على السلسلة بشكل عام: حيث انخفض إجمالي القيمة السوقية لقطاع الميم (Meme) في وقت ما بنحو 2.6% خلال 24 ساعة، وعلى الرغم من أن بعض رموز Binance Alpha حققت مكاسب قوية في يوم واحد، إلا أن قدرتها على رفع المعنويات العامة كانت محدودة. تم عقد مؤتمر Solana Breakpoint 2025 في أبو ظبي في الفترة من 11 إلى 13 ديسمبر، ولكن في ظل البيئة الحالية الهادئة، لم تساهم الموضوعات المرتبطة بالمؤتمر بشكل كبير في زيادة الاهتمام بالسوق الثانوي أو أداء سعر SOL.

مصدر البيانات: SoSoValue

على جانب صناديق الاستثمار المتداولة (ETF) للتداول الفوري، لا تزال التدفقات الأسبوع الماضي تبدو وكأنها "إصلاح معتدل" بدلاً من تحول جوهري. سجلت صناديق الاستثمار المتداولة الفورية لـ BTC تدفقات صافية بحوالي 286 مليون دولار خلال الأسبوع – وهو ما لا يكفي لعكس التدفقات الخارجة السابقة بشكل حاسم، ويبدو أن مستويات الأسعار الحالية غير كافية لجذب رأس المال الإضافي القوي. مع عدم ارتفاع عمليات البيع بشكل كبير وتراجع واضح في الاهتمام بالشراء، فإن ذلك يشير إلى أن المستثمرين التقليديين لا يزالون حذرين في زيادة تعرضهم للعملات المشفرة، مما يحد من قدرة الشعور العام في السوق على التغيير بناءً على تدفقات صناديق الاستثمار المتداولة فقط. صناديق الاستثمار المتداولة لـ ETH اتبعت بشكل عام مسار BTC، حيث ظل السعر الأساسي حول 3,000 دولار وسجلت تدفقات صافية أسبوعية بحوالي 208 مليون دولار – من دون وجود اتجاه مميز ومستقل حتى الآن. المنتجات المعتمدة حديثاً مثل XRP، SOL، DOGE وأسماء أخرى شهدت أقصى تدفقات صافية يومية في نطاق عشرات الملايين من الدولارات، مما يشير إلى تأثير محدود على هيكل السوق الأوسع.

مصدر البيانات: DeFiLlama

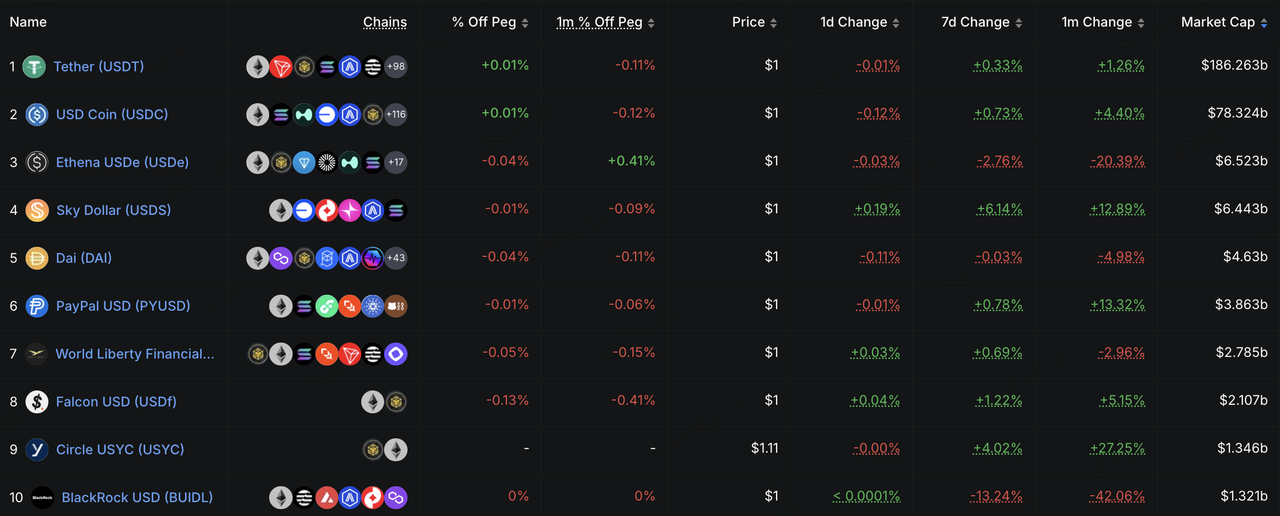

ظل السيولة على السلسلة، كما يظهر في المعروض من العملات المستقرة، في حالة تعافي معتدل الأسبوع الماضي دون ظهور أي علامات على "تدفق يشبه الفيضانات" – بل كانت أقرب إلى تحرك تدريجي نحو الأعلى. من الناحية الهيكلية، حافظ USDT على نمو طفيف، بينما بقيت العملات المستقرة الرئيسية الأخرى مستقرة إلى حد كبير. ومن بين التطورات التي تستحق الذكر أن شركات الوساطة التقليدية تسرّع جهودها لدمج العملات المستقرة في بنيتها التحتية التمويلية. فعلى سبيل المثال، أشارت Interactive Brokers في مقابلات إلى أنها تستكشف إصدار عملتها المستقرة الخاصة والسماح للعملاء بتمويل حسابات الوساطة باستخدام العملات المستقرة الرائدة، بهدف تمكين الإيداعات والتحويلات بالعملات المستقرة على مدار الساعة طوال أيام الأسبوع. هذا التوجه يتماشى بشكل كبير مع خطواتها السابقة لتقديم تداول العملات المشفرة من خلال شركاء مثل Paxos وZero Hash، ويشير إلى أن الجمع بين "حساب الوساطة + بنية تمويل العملات المستقرة" ينتقل من تجارب تجريبية نحو بناء استراتيجي أكثر.

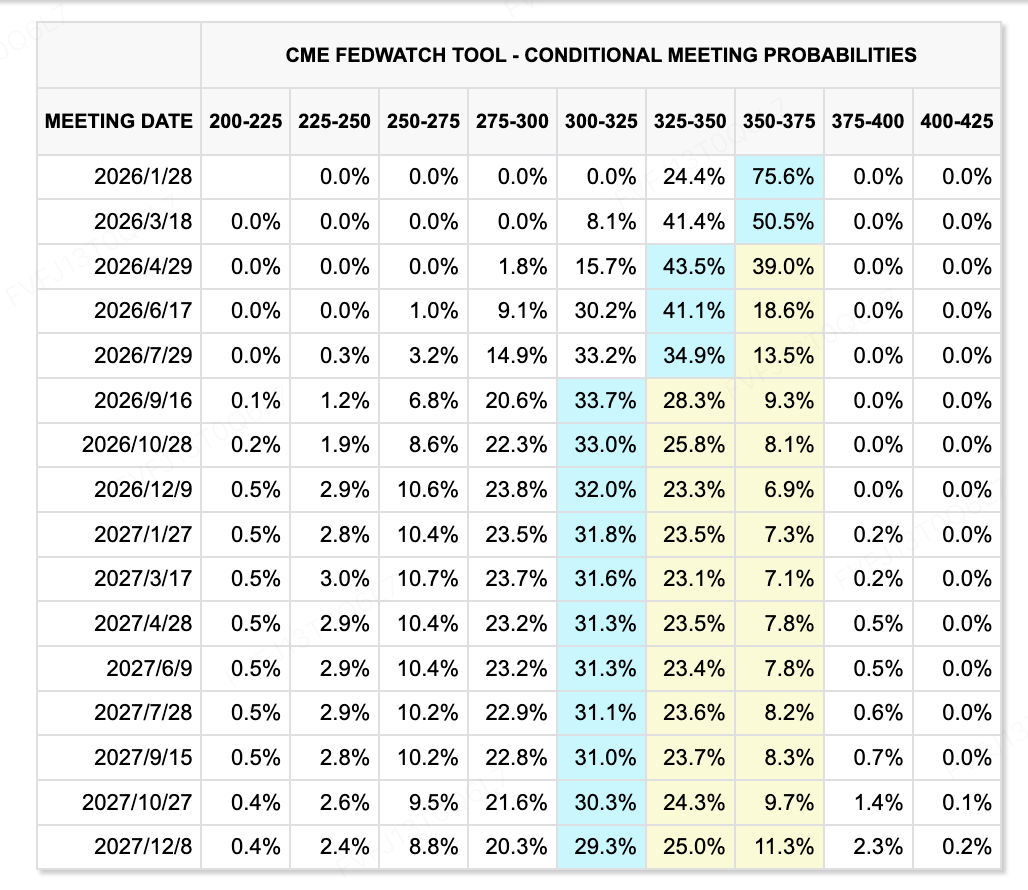

مصدر البيانات: CME FedWatch Tool

على صعيد توقعات أسعار الفائدة، لا تزال الرواية متغيرة. جاء قرار تخفيض الفائدة بمقدار 25 نقطة أساس من قبل الاحتياطي الفيدرالي الأسبوع الماضي متماشياً مع التوقعات، ولكن المخطط يشير إلى تخفيض إضافي واحد فقط في عام 2026، وهناك انقسامات ملموسة داخلية حول ما إذا كان التضخم أو التوظيف يجب أن يكون الأولوية الأساسية. يبدو أن الرغبة في اتباع دورة تيسير أكثر عدوانية محدودة. التوازن الدقيق بين "التضخم المنخفض، ضغط أسعار الأصول، وخطر إعادة تشديد الظروف المالية" يجعل تسعير أسعار الفائدة طويلة الأجل أكثر تقلباً.

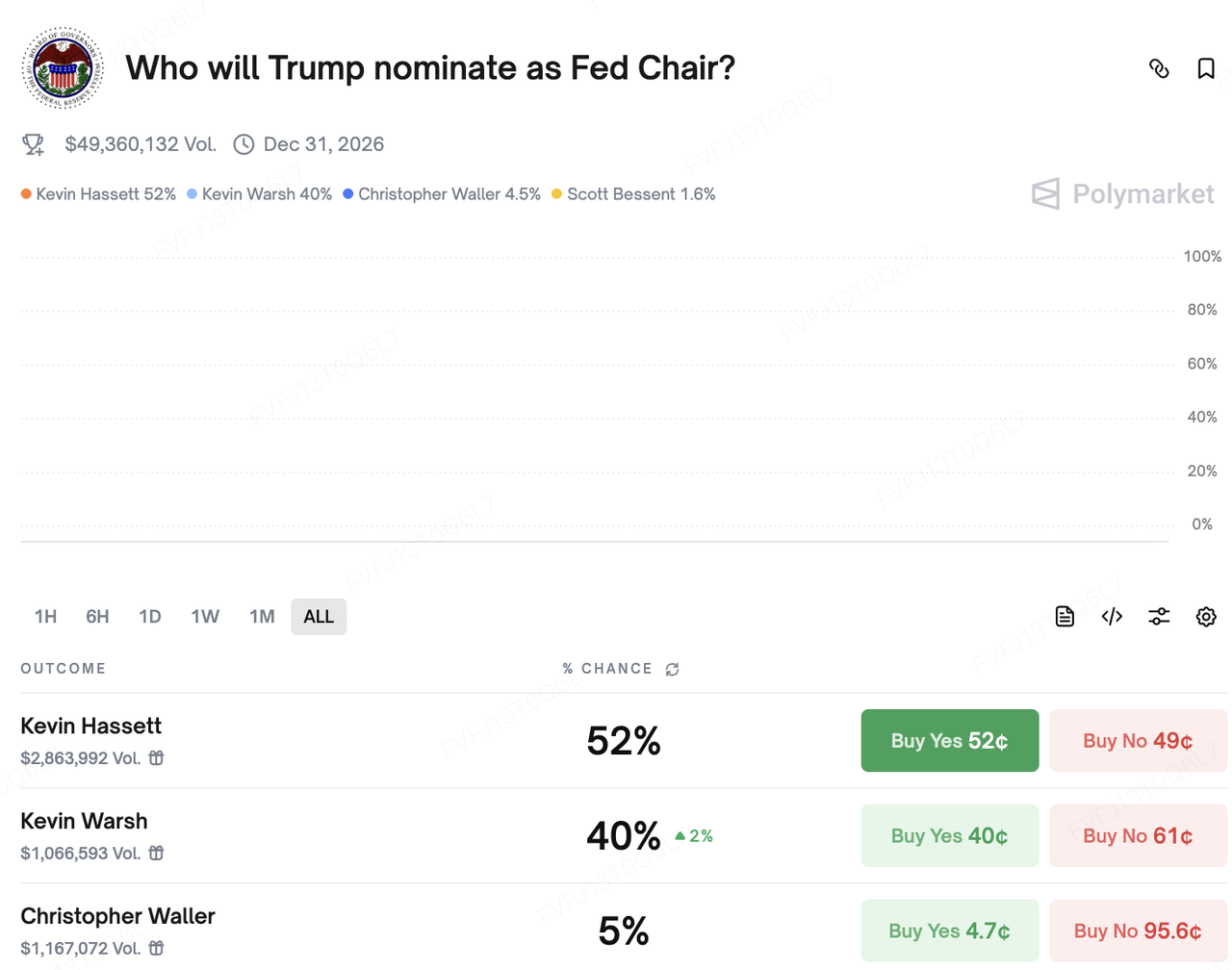

على الصعيد السياسي، يتصاعد الجدل في السوق حول من سيكون رئيس الاحتياطي الفيدرالي القادم. كان "كيفن هاسيت" يُعتبر سابقًا المرشح الأوفر حظًا، ولكن بعد أن ذكر الرئيس السابق "ترامب" في مقابلة حديثة أنه "قرر بشكل أساسي" من سيرشحه، ارتفعت احتمالات "كيفن وورش" بشكل كبير. وفقًا لمنصة التنبؤ Polymarket، أصبحت احتمالات "هاسيت" و"ورش" الآن قريبة من سباق ثنائي. وبشكل عام، يُنظر إلى كلاهما على أنهما مرشحان "متساهلان – مؤيدين للنمو – مؤيدين لخفض الضرائب"، مما يعزز السرد طويل الأجل لاحتمال انخفاض أسعار الفائدة الحقيقية. ومع ذلك، يبقى تأثيرهما الفوري على المسار الملموس للسياسة النقدية غير واضح.

الأحداث الرئيسية التي يجب متابعتها هذا الأسبوع:

-

15 ديسمبر: الصين تُصدر بيانات عن مبيعات التجزئة، والإنتاج الصناعي، ومؤشرات قطاع العقارات.

-

16 و 18 ديسمبر: الولايات المتحدة تنشر أول تقرير عن الوظائف غير الزراعية بعد الإغلاق (تغير وظائف نوفمبر غير الزراعية) وتقرير مؤشر أسعار المستهلك (CPI) لشهر نوفمبر، وهما مدخلان حاسمان لإعادة تقييم مسار سياسة الاحتياطي الفيدرالي.

-

18 ديسمبر: البنك المركزي الأوروبي وبنك إنجلترا يعلنان عن أحدث قرارات أسعار الفائدة.

-

19 ديسمبر: اجتماع سياسة بنك اليابان (BoJ). الأسواق تتوقع بشكل كبير زيادة بمقدار 25 نقطة أساس، مما يرفع سعر الفائدة إلى 0.75%. وسيكون المؤتمر الصحفي للحاكم "أويدا" محركًا رئيسيًا لتوقعات أسعار الفائدة عالميًا واتجاه تداولات الفائدة.

ملاحظة حول السوق الأولي:

مؤخرًا، استمر السوق الأولي المتعلق بالعملات المشفرة في العمل بنظام "حجم إجمالي منخفض، هيكل حذر". تُظهر بيانات CryptoRank أن أحجام الصفقات المعلنة خلال الأسابيع القليلة الماضية لا تزال ضمن النطاق الأدنى لهذا العام، مع تقليل واضح في متوسط أحجام الصفقات. تتجه رؤوس الأموال الإضافية نحو المعاملات "في الدورة المتأخرة" مثل عمليات الدمج والاستحواذ (M&A)، والعروض العامة الأولية (IPO)، والصفقات بعد الطرح الأولي، مع ميل واضح بعيدًا عن المشاريع المبكرة ذات المخاطر العالية ونحو البنى التحتية والمنصات المنظمة ذات الإيرادات الحالية ونماذج الأعمال الأكثر وضوحًا.

ضمن نظام العملات المشفرة، كانت التحركات الأخيرة التي قامت بها منصة Jupiter، الرائدة في تجميع DEX على Solana، مثالًا توضيحيًا. بدلاً من بناء بنية تحتية للإقراض من البداية، اختارت Jupiter الاستحواذ على المنتج الناضج RainFi كنقطة دخول إلى قطاع الإقراض P2P، مع تخطيط الطرفين لإطلاق مشترك لمنتج Jupiter Orderbook للإقراض P2P في الربع الأول من عام 2026. بالنسبة إلى Jupiter، فإن مسار الاستحواذ "شراء التكنولوجيا + شراء الفريق" يختصر الوقت من الفكرة إلى الإطلاق، ويستفيد من قاعدة المستخدمين الحالية لتوسيع خريطة منتجات DeFi الخاصة بها، متجنبًا الحاجة إلى تكرار عملية "البداية البطيئة + التجربة والخطأ".

مصدر البيانات: CryptoRank

زيادة نشاط الاندماج والاستحواذ في البنية التحتية للدفع: تعزيز الشراكات الاستراتيجية بدلًا من "التوسع المرهق ماليًا"

الأهم من ذلك، أن البنية التحتية للدفع والعملات المستقرة أصبحت بشكل متزايد نقطة التركيز الرئيسية لأنشطة الاندماج والاستحواذ. وقد شهد هذا الأسبوع صفقتين لم يُفصح عن قيمتهما: التعاون بين بنك المجتمع الأمريكي Lead Bank ومزود البنية التحتية لمدفوعات العملات المستقرة Loop Crypto، واستحواذ شركة Stripe على فريق محفظة الهاتف المحمول Valora. كلتا الصفقتين تشير إلى نفس الاتجاه الهيكلي: بناء "طبقة جسر" قابلة للتحكم بين المالية التقليدية القائمة على الحسابات وشبكات مدفوعات العملات المستقرة على السلسلة.

بنك Lead هو بنك مجتمع تأسس منذ ما يقرب من قرن ويقع مقره الرئيسي في مدينة كانساس، ولاية ميسوري، والذي أعاد توجيه موقعه في السنوات الأخيرة ليصبح "بنك صديق للعملات الرقمية" يخدم شركات التكنولوجيا المالية وأصول العملات الرقمية. وفي عام 2024، أكمل جولة تمويل من الفئة B رفعت تقييمه إلى نطاق "اليونيكورن". توفر شركة Loop Crypto بنية تحتية لمدفوعات العملات المستقرة وإدارة الخزينة للشركات، مما يساعد عملائها من الفئة B على أتمتة تدفقات العملات المستقرة لرواتب الموظفين، تسوية سلاسل التوريد، والمدفوعات والمستحقات عبر الحدود. جوهر الشراكة بينهما هو ربط الحسابات البنكية المنظمة ببنية الدفع على السلسلة الخاصة بـ Loop: حيث يمكن للشركات استخدام إعداد متكامل واحد لإدارة تمويل العملات التقليدية والعملات المستقرة، إدارة المواقع، وإتمام التسويات على السلسلة. طرف يظل متوافقًا مع متطلبات المحاسبة والتدقيق التقليدية، بينما يتصل الطرف الآخر بشبكة عملات مستقرة أكثر كفاءة وقابلة للبرمجة. إنها مثال كلاسيكي لتقسيم العمل حيث "البنوك تمتلك الحسابات، والعملات الرقمية تمتلك طبقة النقل."

ستقوم Stripe بتعزيز مكانتها في مجال مدفوعات العملات الرقمية من منظور استراتيجي أعلى. بعد استحواذها على مزود البنية التحتية للتسويات بالعملات المستقرة، Bridge، في أوائل عام 2025 لتعزيز قدراتها في التسوية الخلفية وحفظ الأصول، قامت Stripe منذ ذلك الحين بشراء شركة Privy (التي تقدم حلول الهوية وإدارة المفاتيح في الواجهة الأمامية) وأعلنت مؤخرًا أن فريق Valora سينضم إلى Stripe لتعبئة فجوة حرجة في تجربة المستخدم للمحافظ على الأجهزة المحمولة والوصول إلى الأسواق الناشئة. تشير المعلومات العامة إلى أن تطبيق Valora نفسه سيعود إلى الشركة الأم cLabs، بينما سينضم الفريق إلى Stripe لتسريع خطتها لبناء شبكة تسوية للعملات المستقرة حول سلسلة الدفع Tempo.

تم تطوير Tempo بشكل مشترك بواسطة Stripe و Paradigm، مع التركيز على المدفوعات وحالات استخدام العملات المستقرة. يدعم Tempo دفع رسوم الغاز مباشرة باستخدام العملات المستقرة، وقد تم بالفعل دمج مؤسسات مالية كبرى مثل Mastercard و UBS و Klarna كمشاركين في شبكة الاختبار. باستخدام هذا التكوين، قامت Stripe فعليًا بتجميع مجموعة متكاملة عمودياً تتألف من "التسوية الخلفية (Bridge) + الهوية/المحفظة على الواجهة الأمامية (Privy، Valora) + سلسلة الدفع الخاصة (Tempo)"، مما يغير هدفها الاستراتيجي من "مجرد معالج دفع" إلى "مصمم لنظام مدفوعات كامل على السلسلة".

عند النظر إلى المشهد العام – من استحواذ Jupiter على RainFi، إلى Lead Bank × Loop، إلى Stripe × Valora/Bridge/Privy – يظهر مسار تطوري واضح. من جهة، تستفيد الشركات الرائدة من عمليات الدمج والاستحواذ لتقليل وقت الوصول إلى السوق في قطاعات جديدة وتحديد الأولويات لحالات استخدام أقرب إلى تدفقات النقد، مثل المدفوعات بالعملات المستقرة وإدارة خزينة الشركات (B2B). من جهة أخرى، يصبح تقسيم العمل بين التمويل التقليدي وشركات العملات الرقمية أكثر وضوحًا: حيث تكون البنوك والمؤسسات المرخصة مسؤولة عن البنية التحتية للحساب والامتثال، بينما تقدم مشاريع العملات الرقمية العملات المستقرة والتسويات على السلسلة وقنوات الدفع القابلة للبرمجة.

تشمل المتغيرات الرئيسية التي يجب مراقبتها في المستقبل: سرعة اختراق نموذج "البنك + حزمة مدفوعات العملات الرقمية" لعملاء المؤسسات في العالم الواقعي؛ وما إذا كانت الشركات مثل Stripe و Lead Bank يمكنها بناء عجلات عمل مستدامة عبر خدمات STaaS (Stablecoin-as-a-Service)، وسلاسل الدفع الخاصة، وحلول المحافظ ذات العلامات البيضاء. ستحدد هذه العوامل مدى وسرعة توسع الجيل الجديد من البنية التحتية للعملات المستقرة والمدفوعات.

3. Spotlight المشروع

الالتزام التنظيمي يلتقي مع ركود عروض العملات الأولية (ICO)؛ وتستحوذ وول ستريت على سردية الأصول الواقعية (RWA).

شهد السوق الثانوي الأسبوع الماضي حالة واضحة من الاضطراب. فمن جهة، أصدرت تصريحات رئيس لجنة الأوراق المالية والبورصات (SEC) بول أتكينز إشارة طال انتظارها في عالم العملات الرقمية، وهي أن العديد من عروض العملات الأولية (ICOs) لا ينبغي معاملتها كأوراق مالية، مما فتح الباب الذي قضى القطاع سنوات في انتظاره للحصول على الامتثال. ومع ذلك، فإن السوق لم يحتفل بهذا التطور. بدلاً من ذلك، شهدنا حالة من الإرهاق من عروض العملات الأولية: حيث بدأت المشاريع المميزة المدعومة من كبرى شركات رأس المال المغامر، مثل Monad و Gensyn، في الاعتماد بشكل متزايد على المبيعات العامة لإطلاقها. ومع تراجع أسعار هذه المشاريع بعد الإطلاق بشكل متكرر عن سعر الإصدار، بات واضحاً أن الحماس لدى المستخدمين في تراجع. يبدو أن عصر عروض العملات الأولية "الجامح"، حيث كان بإمكان مستند تقني واحد أن يطلق حركة ثروة، قد أعلن عن نهايته الكبيرة، بشكل ساخر، في اللحظة التي حصل فيها أخيراً على وضع قانوني.

هذا الانهيار في السرديات القديمة يظهر أيضاً على مستوى طبقة التطبيقات. Farcaster، التي كانت تُعتبر في السابق منارة التواصل الاجتماعي في Web3، اضطرت مؤخراً إلى إعادة هيكلة استراتيجية. حيث اعترفت الشركة فعلياً بأن الرؤية التي تعتمد فقط على "البروتوكولات المفتوحة" و"الرسوم الاجتماعية" ليست كافية لبناء ميزة تنافسية تجارية. من خلال إعادة تسمية عميلها الرسمي والدفع بقوة نحو محفظة Warpcast Wallet التفاعلية، ترسل Farcaster إشارة بأن الطلب في السوق على منتجات التواصل الاجتماعي لـ Web3 التي تتشابه بشكل كبير مع Web2 قد تم دحضه. ومع ذلك، قد لا يكون طريق Farcaster نحو أن تصبح محفظة سلساً. ففي وقت سابق من هذا العام، أعلنت Argent—وهي المحفظة الرائدة في منظومة StarkNet—عن تحولها نحو خدمات NeoBank وبطاقات الدفع، مما يؤكد أن قطاع المحافظ يواجه أيضًا منافسة "المحيط الأحمر". التنازل المالي لـ Farcaster يعكس إجماعاً حالياً في القطاع: بدون دفع تأثير الثروة الناتج عن الأصول، تواجه السرديات القائمة فقط على البروتوكولات والبنية التحتية تحديات هائلة.

بينما تتراجع السرديات الأصلية للعملات الرقمية، حققت عملية RWA (الأصول الواقعية) خارج النظام تقدماً كبيراً. ففي 12 ديسمبر، حصلت شركة تابعة لـ DTCC (شركة الإيداع للأوراق المالية والمقاصة) على "خطاب عدم اتخاذ إجراء" من لجنة الأوراق المالية والبورصات (SEC)، مما سمح بتجربة تجريبية لترميز الأصول الواقعية على البلوكشين. وفي الوقت نفسه، تتداول شائعات بأن Coinbase ستطلق قريباً منتجات أسهم مرمزة، كما أن Interactive Brokers (IBKR) بدأت بدعم إيداعات USDC للمستخدمين في الولايات المتحدة عبر شركاء.

تحرك DTCC يختلف بشكل جوهري عن المشاريع السابقة التي جمعت بين العملات المشفرة والأسهم عبر هياكل خارجية أو كيانات ذات غرض خاص (SPV) للالتفاف على القوانين. كونه الاحتكار الفعلي لسوق الأوراق المالية الفورية في الولايات المتحدة، يقوم DTCC بمعالجة ما يصل إلى 2.5 كوادريليون دولار في معاملات الأوراق المالية سنويًا؛ حيث يتم تسوية وحفظ الغالبية العظمى من الأسهم والسندات المتداولة في الولايات المتحدة من خلاله. دخول DTCC و Coinbase يمثل انتقال الأصول الواقعية الرقمية (RWA) من تجربة هامشية إلى ترقية منهجية للبنية التحتية المالية الأساسية. نحن نقترب من مستقبل تنتقل فيه الأسهم الأميركية، وسندات الخزانة، ومجموعة متنوعة من الأصول الدولارية بالكامل إلى البلوكتشين بسرعة غير مسبوقة.

السرد السائد في سوق العملات المشفرة بدءًا من عامي 2025 و2026 يختلف بشكل كبير عن الرؤى التي ظهرت في 2017 أو 2021، حيث حاول المتحمسون وحركات القاعدة الشعبية بناء عالم جديد خارج النظام التقليدي. كانت المبادئ التي تم تقديسها سابقًا مثل "عديم الإذن" و "اللامركزية" نادرًا ما تُعتبر أوامر إلزامية خلال الدورات السابقة. أما الدورة الحالية فتتميز بكيفية استخدام عمالقة ومؤسسات القطاع المالي التقليدي لتقنية البلوكتشين عمليًا لتحسين الكفاءة، مما يجعل ترميز الأصول الرقمية (DAT)، والأصول الواقعية الرقمية (RWA)، والدفع عبر العملات المستقرة، الأبطال الجدد.

في هذه الدورة الانتقالية، ستتباين الاستراتيجيات السوقية: إما تبني البنية التحتية المالية الجديدة الملتزمة بالقوانين التي يمثلها DTCC، أو التعمق في عالم البلوكتشين للعثور على "الاستثناءات" مثل Polymarket – مشاريع، بالرغم من وجودها ضمن مناطق رمادية قانونيًا، إلا أنها تحل مشكلات حقيقية وتقدم ابتكارًا حقيقيًا. في هذا الهيكل السوقي "على شكل الدمبل"، قد يصبح الطريق الوسطي المتواضع هو أكبر المخاطر.

عن KuCoin Ventures

KuCoin Ventures هو الذراع الاستثماري الرائد لمنصة KuCoin Exchange، وهي منصة عالمية رائدة في العملات المشفرة مبنية على الثقة، تخدم أكثر من 40 مليون مستخدم في أكثر من 200 دولة ومنطقة. تهدف KuCoin Ventures إلى الاستثمار في أكثر المشاريع المبتكرة والمزعزعة في عالم العملات المشفرة والبلوكتشين في عصر الويب 3.0. تقدم KuCoin Ventures دعمًا ماليًا واستراتيجيًا لمطوري العملات المشفرة والويب 3.0 بفضل رؤاها العميقة ومواردها العالمية. كونها مستثمرًا صديقًا للمجتمعات ويعتمد على الأبحاث، تعمل KuCoin Ventures عن كثب مع مشاريع محفظتها طوال دورة حياتها الكاملة، مع التركيز على بنى تحتية للويب 3.0، الذكاء الاصطناعي، التطبيقات الاستهلاكية، التمويل اللامركزي (DeFi) وحلول الدفع المالي (PayFi).

إخلاء مسؤولية هذه المعلومات العامة عن السوق، والتي قد تكون من أطراف ثالثة، أو مصادر تجارية أو برعاية، لا تمثل نصيحة مالية أو استثمارية، أو عرضًا، أو طلبًا، أو ضمانًا. نحن نخلي مسؤوليتنا عن دقتها أو اكتمالها أو موثوقيتها أو أي خسائر تنتج عنها. الاستثمار/التداول ينطوي على مخاطر؛ الأداء السابق لا يضمن النتائج المستقبلية. يجب على المستخدمين إجراء البحث، والتحليل بحكمة، وتحمل المسؤولية الكاملة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.