تقرير كوكين فنتشرز الأسبوعي: إعادة تسعير رفع الفائدة وتوسيع المؤسسات: مجموعات المالية اليابانية تضاعف جهودها في إدارة الأصول على السلسلة

2026/07/14 11:15:00

1. أبرز أسواق الأسبوع

يدخل بنية تحتية TradFi على السلسلة مرحلة جديدة: روبينهود وسويفت يدخلان واجهة التداول والخلفية الدفعية

في الأسبوع الماضي، أصبح التحرك النشط للمؤسسات المالية التقليدية نحو بنية تحتية للبلوكشين محورًا رئيسيًا في السوق. بعد إطلاق Robinhood Chain، يظل موضعها طويل الأمد مركّزًا على دعم الأسهم المُرمَّزة، وتسوية الأصول الواقعية (RWA)، والتمويل على السلسلة. ومع ذلك، فإن النشاط الأولي على السلسلة كان مدفوعًا بشكل أكبر بتجارة الميمات، وحجم DEX، وتراكم السيولة في العملات المستقرة. في نفس الوقت، أعلنت Swift أن دفتر الحسابات المشترك القائم على البلوكشين جاهز للاستخدام الأولي، مع تخصيص 17 بنكًا دوليًا من ست قارات للمشاركة في تجربة أولية للإيداعات المُرمَّزة. ويمثل هذان التطوران نقطتي دخول من طرف التداولات الجملة ومن طرف الدفع المصرفي الخلفي على التوالي، ويشيران معًا إلى أن الترميز يتجاوز تجارب المنتجات المعزولة ليصبح طبقة بنية تحتية للتداول والدفع والتسوية.

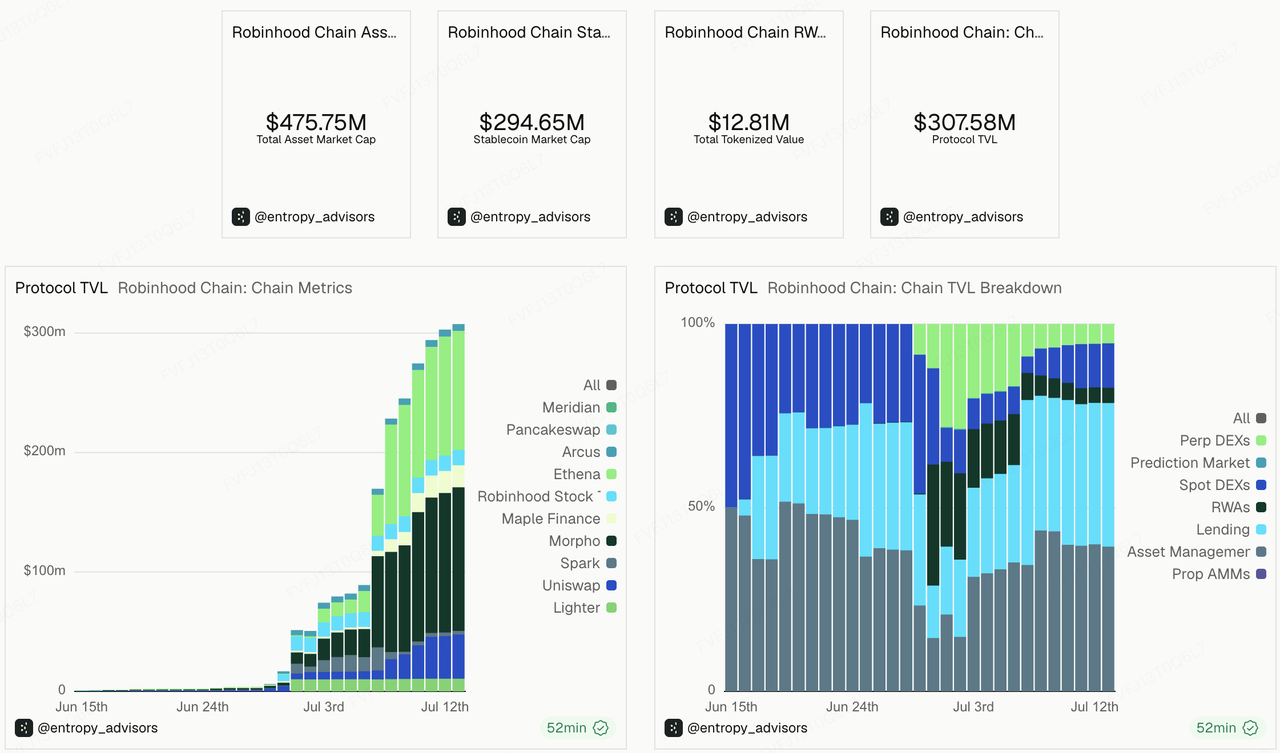

Robinhood Chain ليست ببساطة L2 جديدة أخرى. من الناحية الاستراتيجية، تم تصميمها لتكون طبقة البنية التحتية على السلسلة لبوابة التداول متعددة الأصول الخاصة بـ Robinhood. لقد أطلقت Robinhood بالفعل رموز الأسهم وصناديق الاستثمار المتداولة في البورصة الأمريكية وتنوي نقل رموز الأسهم المُرمَّزة تدريجيًا إلى L2 الخاصة بها المبنية على مجموعة تقنيات Arbitrum. بعد الإطلاق العام لشبكة Robinhood Chain، تم دمج مزودي البنية التحتية بما في ذلك Uniswap و Chainlink و Alchemy و BitGo لدعم تداول رموز الأسهم على مدار الساعة، وتأجير DeFi، والسيولة بين السلاسل. بالنسبة لـ Robinhood، فإن بناء سلسلتها الخاصة يهدف إلى تحويل تدريجي للوصول إلى الأصول الذي كان مقيدًا سابقًا بحسابات الوساطة التقليدية وساعات التداول وعمليات التسوية المركزية إلى منتجات مالية على السلسلة يمكن تداولها على مدار الساعة، والتنقل عبر السلاسل، والاتصال بالمحافظ وواجهات DeFi.

ومع ذلك، تُظهر بيانات الأسبوع الأول أن البداية الباردة لشبكة Robinhood لا تزال تتبع مسارًا مُتخصصًا في العملات المشفرة: حيث قادت الأصول عالية التقلبات والملفات المصورة نشاط التداول، بينما قدمت العملات المستقرة ومنتجات الإقراض تراكم السيولة، بينما ظلت الأصول المدعومة بال实物 (RWA) والأصول المُمَثلة رمزياً في مرحلة أولية للإنضمام. وقد جذب تداول الميمات الممثل بـ CASHCAT سيولة على السلسلة بسرعة، كما خفّض دمج Pump.fun الحواجز أمام إصدار وتداول الرموز. تُظهر بيانات Dune و DexScreener أن شبكة Robinhood جمعت بسرعة حجم DEX، والعناوين النشطة، وإجمالي القيمة المحجوزة في مراحلها الأولى، لكن النشاط على السلسلة كان مدفوعًا أكثر بالتداول والطلب التخميني مقارنة باستخدام حقيقي للأصول المدعومة بال实物.

هذا لا يعني أن سردية Robinhood حول الأصول الواقعية قد فشلت. بل يعكس الفجوة الزمنية بين البداية الباردة لسلسلة جديدة وحالات استخدام أصولها على المدى الطويل. يمكن للميمات والأصول عالية التقلبات اختبار تجربة المستخدم، وتنفيذ الصفقات، والسيولة عبر السلاسل، وتفاعلات المحافظ، وقدرة البنية التحتية بسرعة، مما يوفر اختبارًا مبكرًا للضغوط على الأسهم المُرمَّزة والصناديق المتداولة في البورصة ومنتجات الأصول الواقعية في المستقبل. ومع ذلك، فإن القيمة على المدى الطويل لسلسلة Robinhood ستظل تعتمد على ما إذا كان يمكن للأسهم المُرمَّزة توليد طلب تداول مستدام، وما إذا كانت التنظيمات، وصنع السوق، والتسوية، وحفظ الأصول، وترتيبات حقوق المستخدمين يمكنها دعم التشغيل الواسع النطاق للمنتجات المالية الحقيقية. بعبارة أخرى، يمكن للميمات رفع النشاط المبكر والاهتمام بالسوق، لكنها لا تستطيع استبدال القدرة على التسليم المطلوبة لمنتجات الأصول الواقعية نفسها.

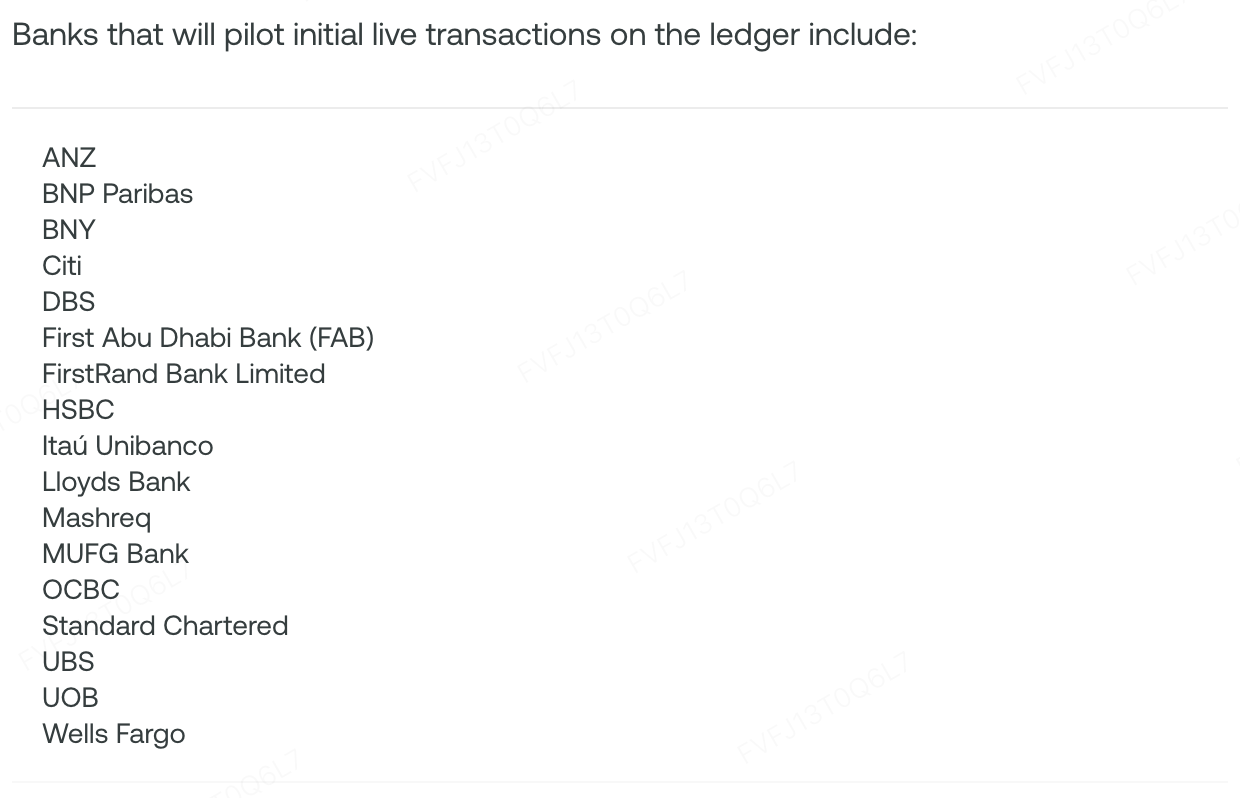

تمثل خطوة سويفت قبول البنوك التقليدية النشط لدفاتر البلوكشين. في 9 يوليو، أعلنت سويفت أن دفترها المشترك القائم على البلوكشين جاهز للاستخدام الأولي، مع مشاركة 17 بنكًا دوليًا من ست قارات في تجربة تجريبية للدفع عبر الحدود في الوقت الفعلي مبنية على إيداعات مُرمّزة. لا يُقصد بالدفتر استبدال شبكة سويفت الحالية أو نظام التسوية المصرفية. بل يضيف طبقة تنسيق مشتركة فوق الشبكة المالية الحالية، مما يسمح للإيداعات المُرمّزة الصادرة أو المدارة من بنوك مختلفة بالتحرك عبر المؤسسات والمناطق الزمنية على مدار الساعة، مع إكمال التسوية النهائية عبر الأنظمة الحالية. في هذه المرحلة، لم تكشف التجربة التجريبية عن حجم المعاملات الفعلي أو حجم التمويل، لذا ينبغي اعتبارها أكثر كاختبار للبنية التحتية لقابلية التشغيل البيني والدفع القابل للبرمجة بين الإيداعات المُرمّزة الصادرة من البنوك، وليس كشبكة دفع على البلوكشين واسعة النطاق تعمل بالفعل.

هذا المسار تنافسي ومكمل لعملات مستقرة السلاسل العامة في آنٍ واحد. تعمل العملات المستقرة على نقل القيمة على مدار الساعة على الشبكات المفتوحة، بينما يهدف دفتر أستاذ سويفت إلى حل مشكلات التوافق والدفع القابل للبرمجة للنقود المُرمّزة داخل النظام المصرفي. على المدى القصير، قد توفر الودائع المُرمّزة بديلاً أكثر خضوعًا للتنظيم المصرفي لدفعات الشركات عبر الحدود، وإدارة السيولة بين البنوك، وحالات أخرى تتطلب امتثالًا عاليًا. على المدى المتوسط إلى الطويل، قد تصبح أيضًا مكملة للعملات المستقرة والعملات الرقمية للبنوك المركزية والأصول المُرمّزة، وتشكل جسرًا مهمًا لوصول التمويل التقليدي إلى الأصول على السلسلة والدفعات القابلة للبرمجة.

بشكل عام، تمثل سلسلة روبينهود ودفتر الحسابات المشترك لسويفت مسارين لانتقال التمويل التقليدي إلى السلسلة. يبدأ الأول من التداول الجملة والواجهة الأمامية للأصول، باستخدام التداول عالي التردد والسيولة على السلسلة لاختبار البنية التحتية قبل دعم الأسهم المُرمّزة والأصول الواقعية المُرمّزة تدريجيًا. أما الثاني فيبدأ من المدفوعات بين البنوك وتنسيق التسوية، باستخدام دفتر حسابات مُصرّح له وإيداعات مُرمّزة لإعادة تشكيل حركة الأموال عبر الحدود. إن الدلالة المشتركة لهما هي أن البلوكشين لم يعد أداة تُصدّر فقط من بروتوكولات متعلقة بالعملات المشفرة إلى التمويل التقليدي، بل يُعتمد بشكل متزايد من قبل المؤسسات المالية التقليدية كجزء من البنية التحتية الجديدة للتداول والتسوية.

2. إشارات السوق المختارة أسبوعيًا

انفصال هيكلية خلال تعافي السيولة: أصول التكنولوجيا الكلية تجذب رؤوس الأموال مع توسع المالية التقليدية في اليابان لتعزيز حضورها في التشفير

السمة المميزة للأسواق العالمية الأسبوع الماضي كانت تعافيًا مؤقتًا في السيولة ورغبة المستثمرين في المخاطرة، على الرغم من أن هيكل السوق ظل غير مستقر ومتباين بشدة. استعادت أسهم التكنولوجيا الأمريكية زخمها، بدعم من التوقعات المتعلقة بالدوائر المتكاملة ورقائق الذاكرة والذكاء الاصطناعي. ارتفع مؤشر ناسداك بنسبة 1.74% على مدار الأسبوع، بينما ارتفع مؤشر إس آند بي 500 بنسبة 1.23%؛ وانخفض مؤشر داو جونز الصناعي بنسبة 0.50%. على مستوى القطاعات، أدى قطاع تكنولوجيا المعلومات والطاقة وخدمات الاتصالات أداءً جيدًا نسبيًا، في حين تأخر قطاعا الرعاية الصحية والمواد. ظل النشاط التجاري مركّزًا في الشركات التكنولوجية الكبرى وسلسلة توريد الذكاء الاصطناعي، بينما حظيت الأسهم الدورية وأصول الشركات الصغيرة والمتوسطة باهتمام محدود نسبيًا.

مصدر البيانات: رويترز

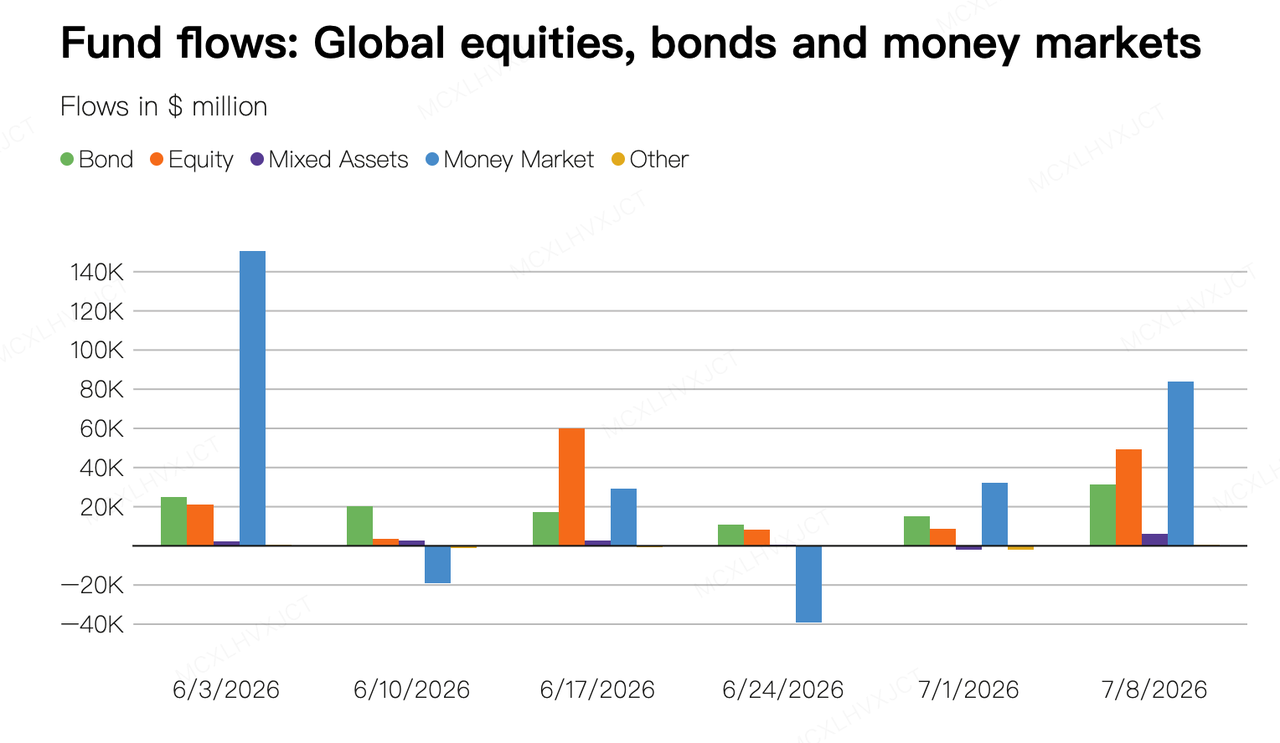

انعكست تدفقات الأموال على نفس النمط، حيث جذبت الأصول المخاطرة والأصول الدفاعية كلاهما رؤوس الأموال. وفقًا لبيانات تدفقات الأموال العالمية من LSEG Lipper، سجلت صناديق الأسهم العالمية تدفقات صافية قدرها 49.23 مليار دولار أمريكي في الأسبوع المنتهي في 8 يوليو. وتلقت صناديق الأسهم الأمريكية 24.97 مليار دولار أمريكي، بينما جذبت صناديق قطاع التكنولوجيا 11.49 مليار دولار أمريكي. وفي الوقت نفسه، سجلت صناديق السندات العالمية تدفقات صافية قدرها 31.34 مليار دولار أمريكي، وهي واحدة من أعلى المستويات منذ على الأقل عام 2019، بينما تلقت صناديق السوق النقدية 83.76 مليار دولار أمريكي.

هذا يشير إلى أن المستثمرين استمروا في المشاركة في أصول الذكاء الاصطناعي والتكنولوجيا مع الحفاظ على تخصيصات نسبية عالية للنقد والدخل الثابت. تحسنت رغبتهم العامة في المخاطرة، لكن السوق لم تعد إلى السعي الأحادي نحو الأصول عالية المخاطر.

ظلت الوضعية في الشرق الأوسط عاملًا خارجيًا رئيسيًا يؤثر على توقعات التضخم وأسعار الفائدة على المدى الطويل. وعلى الرغم من أن النفط الخام WTI وBrent هبطا مؤقتًا إلى 71.83 دولارًا أمريكيًا و76.05 دولارًا أمريكيًا للبرميل على التوالي يوم الخميس الماضي، مما منح أسهم التكنولوجيا بعض الراحة، إلا أن التوترات في الخليج تصاعدت مرة أخرى بعد 13 يوليو. وارتفع كل من Brent وWTI بنسبة حوالي 4.1٪ خلال اليوم، بينما ارتفعت أيضًا العملة الأمريكية وعوائد السندات الأمريكية.

نتيجة لذلك، قد تحتاج الأسواق إلى إعادة تقييم كيفية تأثير أسعار الطاقة على التضخم والسياسة النقدية. لا يمكن تفسير أداء الأصول المخاطرة فقط من خلال الأرباح التشغيلية والنفقات الرأسمالية المرتبطة بالذكاء الاصطناعي.

لقد اتخذت السياسة الكلية للصين منحىً استراتيجيًا نحو الابتكار التكنولوجي، ويشمل مجالات مثل الذكاء الاصطناعي وتكنولوجيا الكم وعلوم الحياة. قد تصبح هذه المجالات محركات مهمة للتحديث الصناعي. في الوقت نفسه، أشار بنك الصين الشعبي صراحةً إلى "الانحراف الهيكلي" في اجتماع لجنة السياسة النقدية للربع الثاني، معترفًا بالاختلالات بين الطلب الخارجي والداخلي، وكذلك بين العرض والطلب. ومع ذلك، لم تظهر حتى الآن إشارات واضحة لتحفيز شامل يستهدف قطاع العقارات والأجزاء التقليدية من الاقتصاد.

في سوق التشفير، أظهر تحليل CryptoQuant أن حوالي 40% من العملات البديلة تُتداول حاليًا بالقرب من أدنى مستوياتها التاريخية، مما يعكس ظروف سوق ضعيفة جدًا. عندما هبط البيتكوين دون 60,000 دولار أمريكي في نهاية يونيو، ارتفعت هذه النسبة مؤقتًا إلى 45%.

بدون تدفقات مستمرة من سيولة خارجية قوية، قد تواجه معظم الرموز التي تفتقر إلى دعم أساسي صعوبات في البقاء. يستمر السوق في التحرك أعمق نحو بيئة صفرية تتميز بفائض في الأصول ونقص في السيولة.

مصدر البيانات: SoSoValue

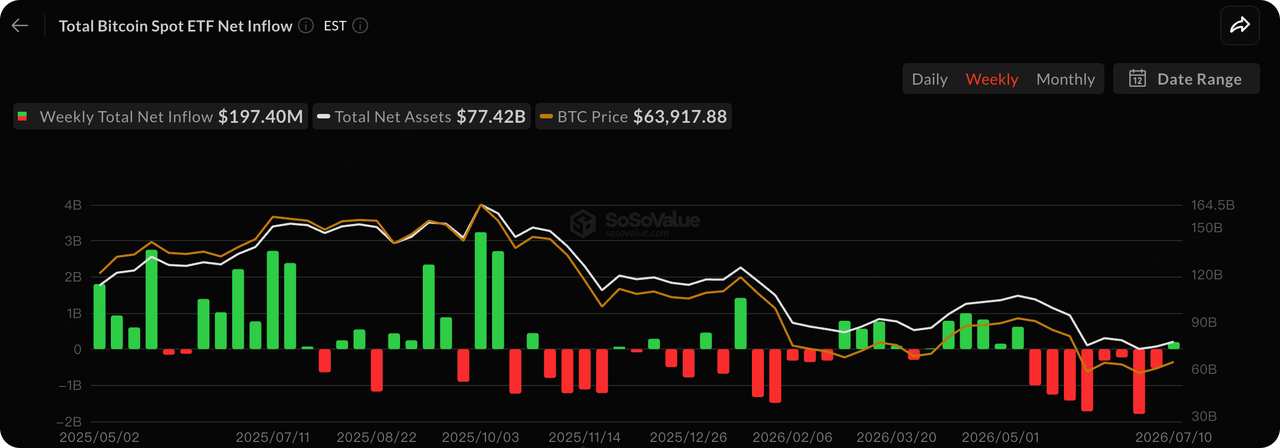

سجلت صناديق البيتكوين_spot انعكاسًا ثنائيًا، محققة أول أداء أسبوعي إيجابي منذ مايو:

في 10 يوليو، سجّلت صناديق بيتكوين الأمريكية الآجلة تدفقات صافية يومية مجتمعة بقيمة 90.44 مليون دولار أمريكي. وقادت صندوق iShares Bitcoin Trust التابع لـ BlackRock، IBIT، الانتعاش بتدفقات بقيمة 86.83 مليون دولار أمريكي، بينما أضاف صندوق HODL التابع لـ VanEck 3.61 مليون دولار أمريكي.

بالنظر إلى الأسبوع الكامل المنتهي في 10 يوليو، سجّلت صناديق بيتكوين_spot إجمالي تدفقات صافية قدرها 197.4 مليون دولار أمريكي، مما عكس عدة أسابيع متتالية من تدفقات خروج كبيرة. ووصل إجمالي القيمة الصافية للأصول لصناديق بيتكوين_spot الأمريكية إلى 77.42 مليار دولار أمريكي.

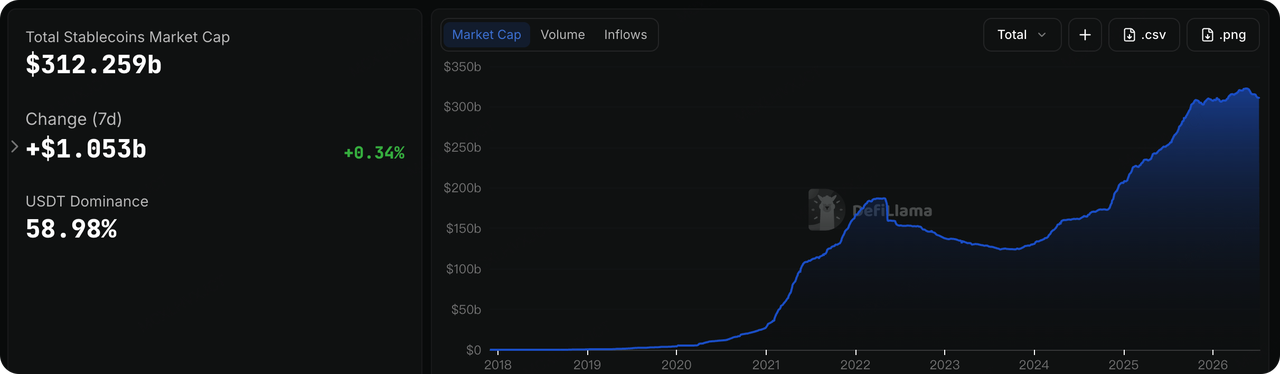

مصدر البيانات: DeFiLlama

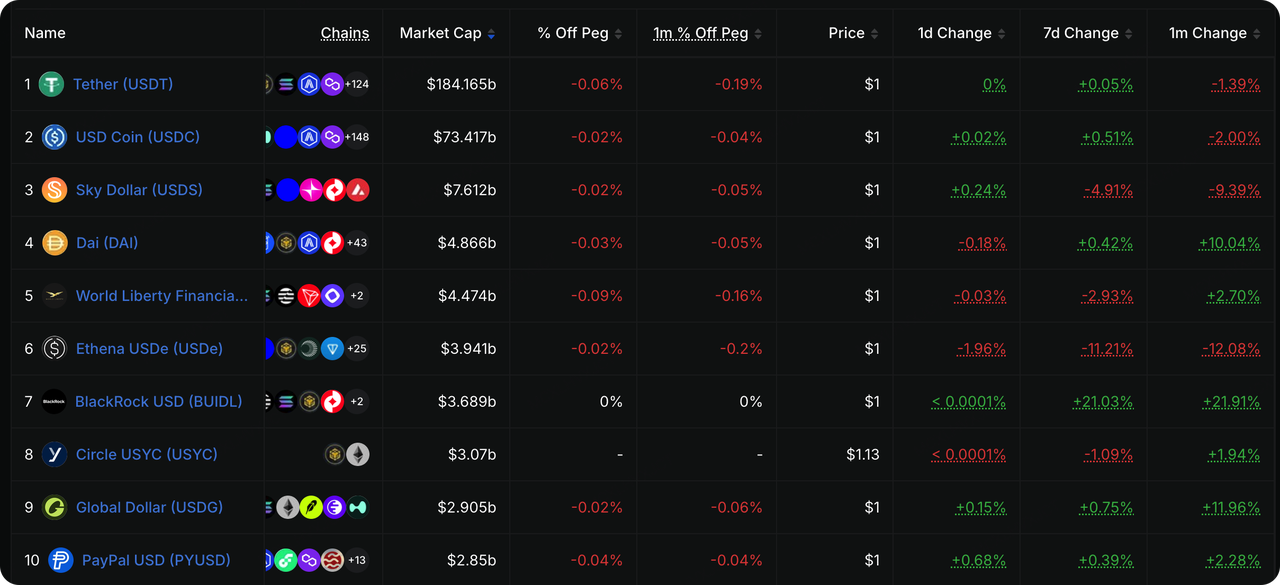

ارتفع إجمالي رأس المال السوقي للعملات المستقرة قليلاً، بينما حافظ تيتر على موقعه القيادي. أظهرت بيانات DeFiLlama أن سوق العملات المستقرة أنهى مؤقتًا فترة الانكماش المستمر، على الرغم من أن الزيادة ظلت محدودة ولم تكن كافية للدلالة على توسع واضح في سيولة سوق التشفير.

حافظت USDT على حصة سوقية قدرها 58.98%. ووصل رأس المال السوقي لـ USDC إلى 73.417 مليار دولار أمريكي، بزيادة قدرها 0.51% على مدار سبعة أيام وتسجيل تدفقات أسبوعية معتدلة. على المدى القصير، لم تبدو متأثرة مباشرة بإطلاق OUSD. وانخفض عرض USDe بنسبة حوالي 11.2% على مدار الأسبوع، بينما نما BUIDL، وهو منتج سوقي مُرَمَّز، بنسبة حوالي 21%.

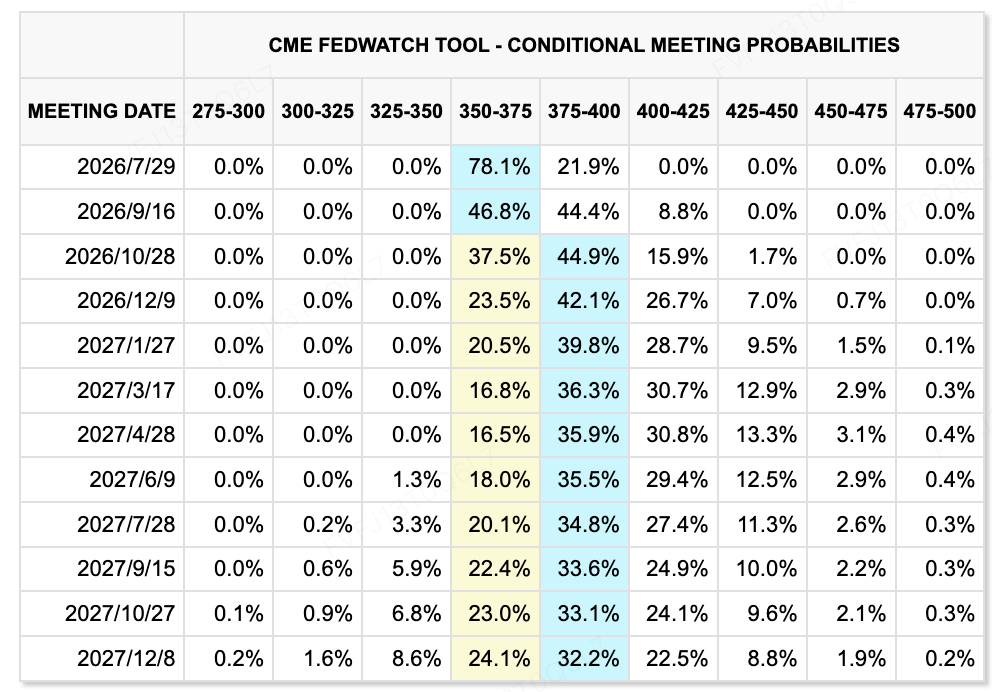

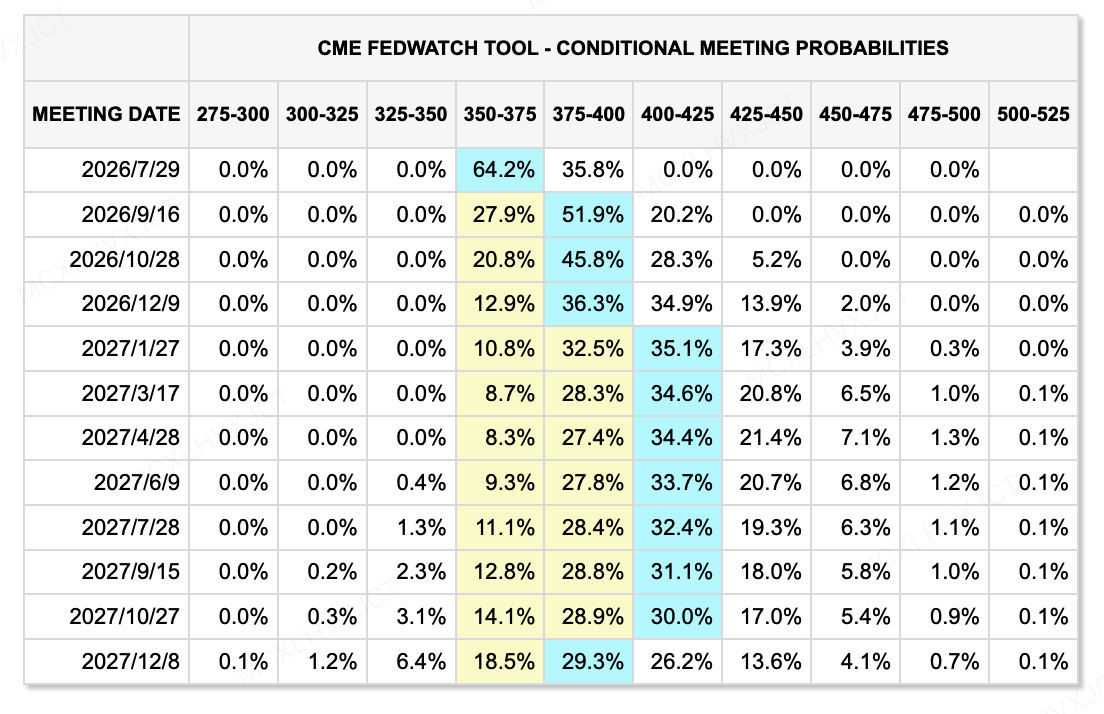

مصدر البيانات: أداة CME FedWatch

وفقًا لمحاضر اجتماع مجلس الاحتياطي الفيدرالي في يونيو الذي نُشر الأسبوع الماضي، ظل النطاق المستهدف لمعدل الأموال الفيدرالية دون تغيير عند 3.50% إلى 3.75%.

بالمقارنة مع الاتصالات السابقة، أزال مجلس الاحتياطي الفيدرالي اللغة التي تشير إلى أن السياسة المستقبلية قد تميل نحو التيسير. دعم معظم المشاركين تقصير بيان السياسة وتجنب تقديم إرشادات واضحة حول الاتجاه المستقبلي لمعدلات الفائدة.

أشارت الدقائق إلى أن الاقتصاد الأمريكي استمر في التوسع بوتيرة ثابتة، بدعم من الاستثمارات المتعلقة بالذكاء الاصطناعي ونمو الإنتاجية. ومع ذلك، ظل التضخم أعلى من الهدف البالغ 2٪، بينما يمكن أن تستمر أسعار الطاقة والرسوم الجمركية وطلب البنية التحتية للذكاء الاصطناعي في خلق ضغوط تصاعدية على الأسعار.

في الوقت المُسجَّل في لقطة شاشة CME FedWatch، حدد السوق احتمالًا بنسبة 64.2% لبقاء أسعار الفائدة دون تغيير في اجتماع مجلس الاحتياطي الفيدرالي في 29 يوليو، واحتمالية بنسبة 35.8% لزيادة قدرها 25 نقطة أساس. بحلول اجتماع سبتمبر، ارتفع احتمال حدوث زيادة واحدة على الأقل في أسعار الفائدة إلى 72.1%.

أظهرت البيانات أن الأسواق زادت بشكل كبير من تسعيرها لسيناريو رفع أسعار الفائدة. وهذا يشير إلى أن النقاش الرئيسي قد عاد مرة أخرى إلى ما إذا كان من الضروري رفع سعر فائدة واحد أو أكثر لإعادة التضخم تحت السيطرة. ومع ذلك، تظل هذه التوقعات حساسة للغاية لأسعار النفط وبيانات التضخم، ويمكن أن تتغير بسرعة.

الأحداث الرئيسية التي يجب مراقبتها هذا الأسبوع

ستكون المتغيرات الأكثر أهمية هذا الأسبوع هي بيانات التضخم الأمريكية وشهادة رئيس مجلس الاحتياطي الفيدرالي كيفين وارش أمام الكونغرس. ستركز الأسواق على كيفية تقييم مجلس الاحتياطي الفيدرالي لأسعار الطاقة، ونفقات رأس المال المتعلقة بالذكاء الاصطناعي، وانتقال التعريفات، وسوق العمل، بالإضافة إلى ما إذا كان سيستمر في التحول بعيدًا عن ميله التيسيري السابق.

-

14–15 يوليو: تُصدر الولايات المتحدة بيانات التضخم (CPI) ومؤشر أسعار المنتجين (PPI) لشهر يونيو، بينما يظهر كيفن وارش أمام مجلس النواب والشيوخ.

-

15 يوليو: تعقد المكتب الوطني الإحصائي الصيني جلسة إعلامية للبيانات الاقتصادية وتنشر بيانات الناتج المحلي الإجمالي للنصف الأول، والإنتاج الصناعي، والاستثمار الثابت، والعقار، والمبيعات بالتجزئة، وبيانات العمالة.

-

16 يوليو: يتم إصدار بيانات مبيعات التجزئة الأمريكية.

بالإضافة إلى ذلك، ستبدأ موسم أرباح البنوك الأمريكية يوم الثلاثاء، يليه إعلان نتائج شركات بما في ذلك نتفليكس وجنرال إلكتريك. على المستوى الكلي، سيحتاج السوق إلى مواصلة مراقبة الشحن عبر مضيق هرمز والتغيرات في أسعار النفط الخام. إذا ظلت أسعار النفط مرتفعة، فقد يُعزز تأثير بيانات التضخم وشهادة مجلس الاحتياطي الفيدرالي على توقعات أسعار الفائدة. وإذا تراجعت التوترات مرة أخرى، فقد تعود اهتمامات السوق نحو أرباح الشركات واستدامة الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي.

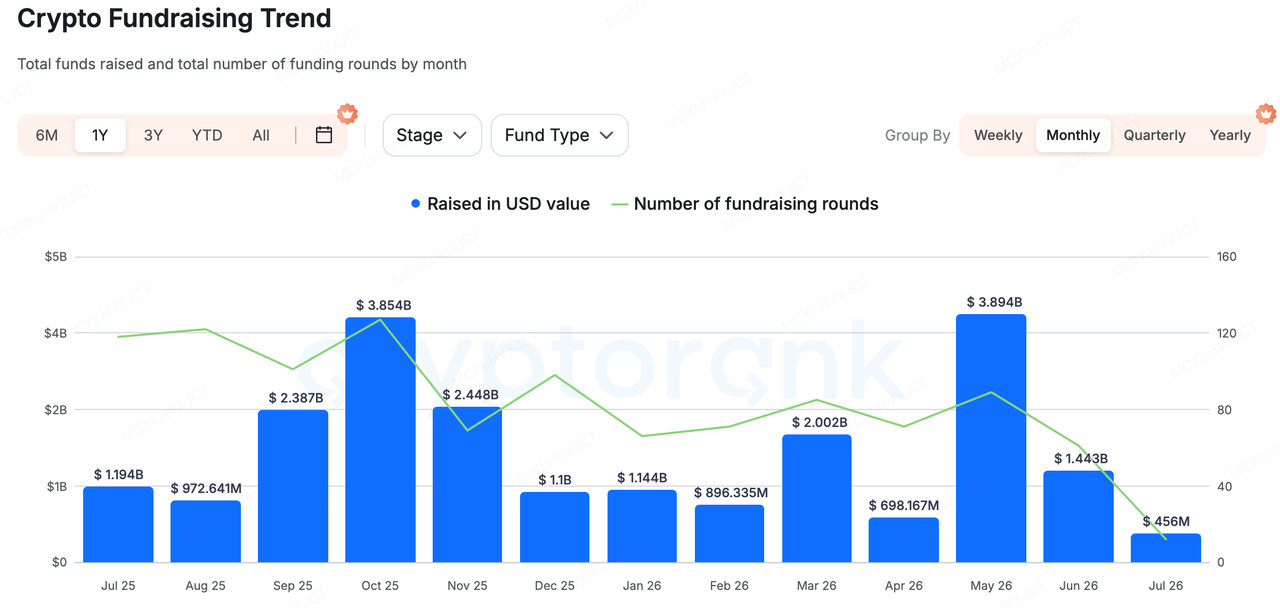

مراجعة جمع التبرعات في السوق الأولية

مصدر البيانات: CryptoRank

بناءً على الكميات المعلنة من قبل RootData، جمعت سبع جولات تمويل أُعلنت الأسبوع الماضي ما مجموعه حوالي 381 مليون دولار أمريكي. كما كانت هناك استثماران بكميات غير معلنة وعمليتا استحواذ.

جمعت Prime Intellect و Gauntlet و EDX Markets معًا حوالي 331 مليون دولار أمريكي، مما يمثل حوالي 87% من إجمالي التمويل المُعلَن. وبالتالي، كان التمويل متركزًا بكثافة في عدد قليل من المشاريع الناضجة ودورات تمويل كبيرة، بدلاً من توزيعه على مجموعة واسعة من المشاريع المبكرة.

بينما استمرت المشاريع القائمة على طبقة التطبيق والسرد المجتمعي في مواجهة بيئة تمويل صعبة، تركز رأس المال بشدة على البنية التحتية بين الشركات، وخدمات الامتثال والبيانات، وأمن الدفاع في مجال التشفير.

أبرز حالة سوق أولية الأسبوع الماضي كانت Gauntlet. في مراحلها المبكرة، استخدمت Gauntlet بشكل رئيسي نماذج كمية واختبارات الإجهاد والمحاكاة القائمة على الوكلاء لمساعدة بروتوكولات DeFi على تحديد نسب الضمانات وحدود الاقتراض ومنحنيات أسعار الفائدة ومعاملات الحوافز. وبشكل أساسي، كانت تعمل كمقدم خدمة لإدارة المخاطر وإدارة الأصول والخصوم للأسواق المالية على السلسلة.

مع تطور العمل، توسّعت دوره ليتجاوز تقديم المشورة المتعلقة بالمخاطر للبروتوكولات. وانتقل تدريجيًا إلى استراتيجيات العائد على السلسلة وإدارة الصناديق، حيث صمّم منتجات عائد معدّلة حسب المخاطر للمؤسسات المالية، وصانعي العملات المستقرة، ومنصات التداول، ومحرّكي رؤوس الأموال. وكشفت الشركة أنها تدير أو تُوجّه حاليًا أكثر من 1.5 مليار دولار أمريكي في أصول الصناديق، بينما توفر أيضًا خدمات إدارة المخاطر والمعالم عبر طائفة أوسع من البروتوكولات ورؤوس الأموال المؤسسية.

تم قيادة جولة التمويل من السلسلة C بقيمة 125 مليون دولار أمريكي من قبل المجموعة المالية اليابانية SBI Holdings. وسيتم استخدام التمويل لتوسيع تغطية العملات المستقرة الخاصة بها لتشمل عملات مثل الين الياباني والبيزو المكسيكي، بالإضافة إلى العملات المستقرة المقومة بالدولار الأمريكي واليورو. كما سيُدعم توسعة فريقها العالمي وتطوير منتجات مالية جديدة قائمة على السلسلة.

تكمن قيمة Gauntlet في محاولة تغليف نمذجة المخاطر، وتخصيص الأصول، وإدارة العوائد، ومنتجات الصناديق في بنية تحتية يمكن للمؤسسات الوصول إليها مباشرة. مع تحول المزيد من رؤوس الأموال التقليدية إلى السلسلة، قد تحتاج المؤسسات إلى أكثر من مجرد خدمات الحفظ وقنوات التداول. قد تحتاج أيضًا إلى طبقة وسيطة قادرة على إدارة مستمرة للضمانات، والسيولة، ومخاطر العقود الذكية.

جدير بالذكر أن SBI قادت جولات التمويل لكل من Gauntlet و EDX Markets الأسبوع الماضي. معًا، تشير الخطوات الأخيرة لـ SBI إلى أنها تهدف إلى بناء شبكة أكثر شمولاً للبنية التحتية المالية للأصول الرقمية. توفر Bitbank و SBI VC Trade حسابات متوافقة، ووصولًا للتداول، وأصول العملاء في اليابان. وتغطي EDX Markets التداول المؤسسي، والتصفية المركزية، والتسوية. وتضيف Gauntlet إدارة المخاطر على السلسلة، وتنظيم الصناديق، ومنتجات العائد على العملات المستقرة.

تتقدم SBI أيضًا في تطوير العملة المستقرة اليابانية JPYSC مع تقديم عملات مستقرة بالدولار الأمريكي مثل USDC وRLUSD. ويتسع نطاق أعمالها تدريجيًا ليتجاوز البورصات التقليدية إلى العملات المستقرة، وبنية تحتية للسوق المؤسسية، وإدارة الأصول على السلسلة.

يتوافق هذا التوسع أيضًا مع التطورات التنظيمية الأخيرة في اليابان. يقترح مشروع قانون مقدم من الحكومة اليابانية نقل الإطار التنظيمي الرئيسي للأصول المشفرة من قانون خدمات الدفع إلى قانون الأدوات المالية والتبادل. كما سيقدم متطلبات للإفصاح وممارسات التداول الداخلي وحماية المستثمر تكون أقرب إلى تلك المستخدمة في أسواق الأوراق المالية.

يقترح اتجاه إصلاح الضرائب الياباني لعام 2026 أيضًا تطبيق معدل ضريبي منفصل قدره 20% على بعض إيرادات العملات المشفرة من التداول الفوري والمشتقات وصناديق الاستثمار المتداولة، شريطة إنشاء إطار حماية المستثمر ذي الصلة. كما أوصى فريق عمل داخل الحزب الحاكم ببناء أساس قانوني أوضح لصناديق الاستثمار المتداولة للعملات المشفرة والعملات المستقرة بالين الياباني. كما شهدنا حث الحكومة اليابانية صناديق المعاشات والرأسمال الخاص على تخصيص مزيد من الأصول نحو الأصول المحلية والبديلة، مما يعكس جهداً أوسع لتعبئة رأس المال داخل البلاد.

بشكل أكثر عملية، مع توضيح أطر تنظيم الضرائب وصناديق الاستثمار المتداولة في البورصة والمنتجات المالية في اليابان، قد تصبح البنوك اليابانية الكبرى وشركات الأوراق المالية والمجموعات المالية المتنوعة مستثمرين واستحواذات وقنوات توزيع استراتيجية مهمة في المرحلة التالية من سوق العملات المشفرة الأولية.

عن KuCoin Ventures

كويكين فنتشرز، هي الذراع الاستثمارية الرائدة لمنصة كويكين للعملات المشفرة، وهي منصة عالمية رائدة مبنية على الثقة، وتخدم أكثر من 40 مليون مستخدم عبر أكثر من 200 دولة ومنطقة. بهدف الاستثمار في أكثر مشاريع العملات المشفرة وبلوك تشين إثارةً في عصر الويب 3.0، تدعم كويكين فنتشرز مطوري العملات المشفرة والويب 3.0 ماليًا واستراتيجيًا من خلال رؤى عميقة وموارد عالمية.

بصفتها مستثمرًا يركز على المجتمع والبحث، تعمل كويكين فنتشرز عن كثب مع مشاريع محفظتها طوال دورة حياتها الكاملة، مع التركيز على بنى تحتية الويب 3.0، والذكاء الاصطناعي، وتطبيقات المستهلك، وتمويل اللامركزية (DeFi) وتمويل الدفع (PayFi).

إخلاء المسؤولية: هذه المعلومات العامة عن السوق، والتي قد تكون من مصادر خارجية أو تجارية أو ممولة، ليست نصيحة قانونية أو متوافقة أو مالية أو استثمارية، ولا تُعد عرضًا أو دعوة أو ضمانًا. لا نقدم أي تمثيلات أو ضمانات صريحة أو ضمنية بشأن دقتها أو اكتمالها أو موثوقيتها، وننفي أي مسؤولية عن أي خسائر ناتجة عنها. الاستثمار/التداول محفوف بالمخاطر؛ الأداء السابق لا يضمن نتائج مستقبلية. يجب على المستخدمين إجراء البحث، واتخاذ قراراتهم بحكمة، وتحمل المسؤولية الكاملة. يرجى استشارة مستشارين قانونيين أو ضريبيين أو ماليين محترفين عند الحاجة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.