هل سيرتفع سهم MU أو يهبط بعد إعلان الأرباح في 24 يونيو؟

2026/06/22 15:32:00

مقدمة

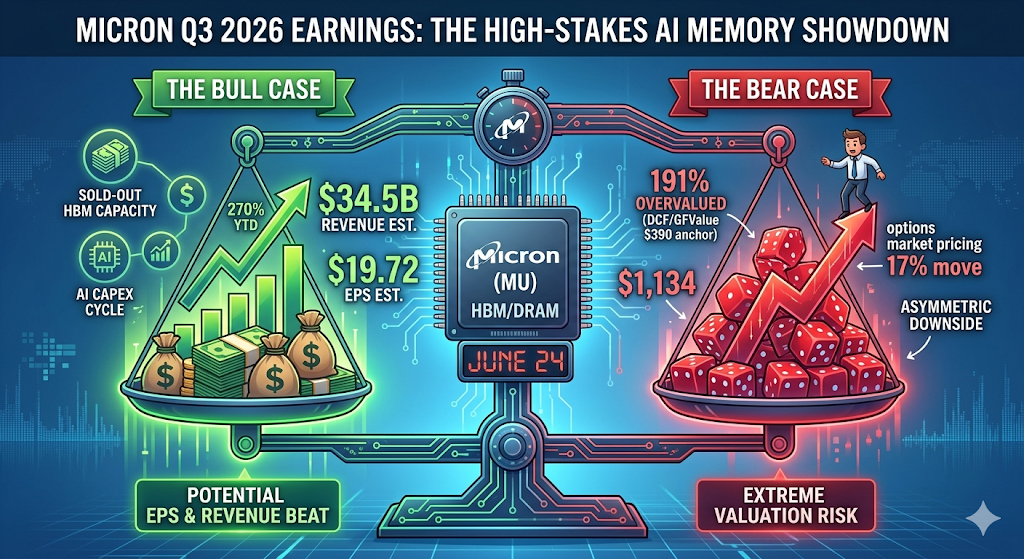

تتجه ميكرون تكنولوجي (MU) نحو إصدار نتائج الربع الثالث من السنة المالية في 24 يونيو 2026 وهي عند مستوى قياسي بلغ 1,133.99 دولارًا — بزيادة تزيد عن 270٪ منذ بداية العام — مع تسعير سوق الخيارات تحركًا يوميًا بنسبة 17٪ في أي اتجاه.

لكن سهم MU قد ارتفع بالفعل بعيدًا فوق معظم أهداف وول ستريت، مما يعني أن السؤال الحقيقي ليس ما إذا كان مايكرون سيتجاوز التوقعات — فهذا أمر شبه مؤكد — بل ما إذا كان هذا التجاوز كبيرًا بما يكفي لتأييد تقييم يضعه نماذج DCF التقليدية عند حوالي 300 دولار كقيمة عادلة. تحلّل هذه المقالة الحجة الصاعدة، والحجة الهابطة، والمستويات الفنية الرئيسية، وما يجب على المتداولين مراقبته حقًا في 24 يونيو.

ما الذي يتوقعه المحللون من أرباح ميكرون في 24 يونيو؟

تستعد وول ستريت لربع قياسي، لكن التقديرات تختلف بشكل كبير. تُعلن ميكرون تكنولوجي عن نتائج الربع الثالث للسنة المالية 2026 بعد إغلاق السوق في 24 يونيو، مع توقع محللين أرباحًا قدرها 19.72 دولار للسهم الواحد على إيرادات قدرها 34.52 مليار دولار، مع تراوح توقعات الأرباح لكل سهم من 7.53 دولار إلى 24.08 دولار، وتتراوح توقعات الإيرادات من 19.68 مليار دولار إلى 40.07 مليار دولار.

هذا الفرق غير معتاد. وفقًا لـ Alphastreet، ارتفع متوسط توقعات الأرباح لكل سهم بنسبة 3.1٪ خلال الأيام الـ30 الماضية من 19.13 دولارًا، ويكشف الاتجاه على مدار 90 يومًا عن تفاؤل أكثر حدة، حيث ارتفع المتوسط بنسبة 68.1٪ من 11.73 دولارًا قبل ثلاثة أشهر. بعبارة أخرى، تم رفع المعيار — مرارًا وتكرارًا — في الأسابيع التي سبقت الإعلان.

للسياق، حددت الربع الأخير لميكرون النبرة. تجاوز الربع الثاني التوقعات بعائدات قدرها 23.86 مليار دولار وربح لكل سهم غير مُستوفٍ للمعايير المحاسبية العامة قدره 12.20 دولار، بزيادة قدرها 196% مقارنة بالفترة نفسها من العام السابق. وقد ربطت الشركة الآن عدة تجاوزات متتالية، ودليل الإدارة للربع الثالث أكثر طموحًا حتى من توقعات السوق: يشير دليل الشركة إلى عائدات قدرها 33.5 مليار دولار ± 750 مليون دولار، مع هوامش إجمالية قريبة من 81% وربح لكل سهم غير مُستوفٍ للمعايير المحاسبية العامة قدره 19.15 دولار ± 0.40 دولار.

لماذا ارتفع سهم MU إلى 1,134 دولارًا؟

ارتفاع ميكرون هو بالكامل قصة HBM (ذاكرة النطاق العالي)، مبنية على دورة استثمارية أوسع في بنية تحتية للذكاء الاصطناعي. وفقًا لـ TradingKey، فإن ميكرون تنتقل من مزود للسلع إلى لاعب محوري في بنية تحتية للذكاء الاصطناعي، مستفيدة من احتكارها لتقنية HBM والطلب القوي من مزودي الخدمات الضخمة.

ثلاثة قوى دفعت الحركة القطعية:

1. تم بيع جميع قدرات HBM. لقد تم بيع قدرة ذاكرة النطاق الترددي العالي عبر عام التقويم 2026، وقد أشارت الشركة إلى معدل إيرادات سنوي لـ HBM يبلغ حوالي 8 مليارات دولار.

2. يتم رفع أهداف الأسعار بقوة. رفعت RBC Capital هدفها من 525 دولارًا إلى 1,200 دولارًا في 15 يونيو بناءً على طلب الذكاء الاصطناعي، بينما يبقى C.J. Muse في Cantor Fitzgerald عند 1,500 دولار كهدف الأكثر تشددًا في السوق.

3. زيادة الأرباح للسنة الكاملة مذهلة. ففي السنة المالية الكاملة 2026، يتوقع المحللون EPS بقيمة 57.71 دولارًا، بزيادة قدرها 651% من 7.68 دولارًا في السنة المالية 2025، مع توقع نمو إضافي إلى 97.77 دولارًا في السنة المالية 2027.

النتيجة: تجاوزت ميكرون علامة تريليون دولار في القيمة السوقية، بفضل الطلب المدعوم بالذكاء الاصطناعي على منتجاتها من HBM وDRAM وNAND، ونتائج الربع الثاني من عام 2026 القياسية التي شملت إيرادات قدرها 24 مليار دولار وأرباح صافية وهوامش أعلى بشكل حاد.

هل تم تسعير ميكرون كأنها مثالية قبل 24 يونيو؟

نعم — وهذا هو عامل الخطر الأهم الوحيد للمتداولين حاليًا. حتى مع توقع أداء أفضل، فإن تقييم MU لا يترك أي هامش أمان تقريبًا. وفقًا لـ TradingKey، تتداول Micron بالقرب من أعلى مستوياتها القياسية عند 1,133.99 دولارًا مع نسبية P/E المتأخرة فوق 50 ضعفًا، وهي أعلى بكثير من متوسطها على مدار 5 سنوات البالغ 20.72 ضعفًا، وتشير GuruFocus إلى أنها مُبالغ في تقييمها بنسبة 191% مقارنة بقيمتها GF البالغة 389.69 دولارًا، بينما تترك التوقعات التوافقية الطموحة بعائدات قدرها 34.38 مليار دولار وأرباح每股 قدرها 19.72 دولارًا لا هامش أمان، مما يعني أن أي نتائج متوافقة أو إرشادات متحفظة قليلاً يمكن أن تُحفّز هبوطًا حادًا بعد إعلان الأرباح.

هذا الرقم الخاص بقيمة GF — حوالي 390 دولارًا — يتوافق بشكل وثيق مع نماذج DCF التقليدية، التي تضع القيمة العادلة لشركة Micron بين 300 و400 دولار للسهم الواحد. السعر الحالي يضم بالفعل عدة سنوات من التنفيذ المثالي.

ماذا يعني "المُسعر للكمال" للمتداولين؟

هذا يعني أن الأخبار الجيدة مُضمنة بالفعل في السهم. وفقًا لتحليل Phemex، أغلق Micron عند أعلى مستوى تاريخي عند 1,133 دولارًا في 18 يونيو، وهو مستوى قياسي جديد بعد صعود بنسبة +11٪، وستُعلن الشركة عن نتائج الربع المالي الثالث في 24 يونيو، والتي تغطي فترة مارس-مايو 2026. يُسعر سوق الخيارات تحركًا بحوالي 17٪ في أي اتجاه بعد الإعلان. السهم الذي يقع عند مستوى قياسي مع هذا المستوى العالي من التقلبات الضمنية لا يكاد يترك مساحة للخيبة.

يذهب Seeking Alpha أبعد من ذلك، محذراً من خطر هبوطي غير متماثل: تواجه Micron خطر هبوطي غير متماثل قبل إعلان الأرباح في 24 يونيو بسبب المراكز الهجومية الشديدة على خيارات الشراء. إن أقساط الخيارات مرتفعة بشكل كبير، مع تقلب ضمني على مدى 10 أيام يقارب 120٪، مما يجعل خيارات الشراء والبيع مكلفة وصعبة الربح منها. يشكل جدار شراء MU عند 1,200 دولار مقاومة كبيرة؛ فالفشل في كسر هذا المستوى قد يُحفز خسارة سريعة في القيمة لحاملي خيارات الشراء. من المرجح أن ينهار التقلب الضمني بعد إعلان الأرباح، مما قد يسبب انخفاضات حادة في قيم الخيارات ويعري MU لخسائر هبوطية تتراوح بين 12–21٪ نحو دعم 970–900 دولار.

ما هي مستويات السعر الرئيسية التي يجب مراقبتها بعد إعلان الأرباح؟

بناءً على وضع الخيارات، والتعرض لـ غاما، والهيكل الفني الأخير، يجب على المتداولين مراقبة مجموعة محددة بوضوح من المستويات.

|

السيناريو

|

هدف السعر

|

سائق

|

|

تفوق إيجابي + تحسين التوجيه

|

~$1,200

|

كسر مقاومة جدار المكالمات

|

|

ضربة خفيفة / إرشادات متسقة

|

1,100 دولار

|

أول دعم فني

|

|

إرشادات حذرة / مخاوف بشأن العرض

|

1,050$

|

الدعم الثاني، منطقة انعكاس غاما السابقة

|

|

استسلام "بَيعُ الخبر"

|

970–900 دولار

|

انهيار التقلب الضمني، بعد تصفية النتائج

|

الهيكل المشتق من الخيارات غير معتاد في تركيزه. وفقًا لتحليل مكتب الخيارات في moomoo، فإن ملف غاما لشركة Micron لانتهاء الأسبوع في 26 يونيو يُظهر أن السهم يتداول في منطقة غاما إيجابية عميقة عند 1,133.99 دولارًا، وهي أعلى بكثير من نقطة انعكاس الغاما عند 984.40 دولارًا، مع وجود جدار مكالمات مرتفع عند 1,050 دولارًا تم تجاوزه بالفعل، مما يترك التجار في وضع طويل الغاما يُ stabilizing من شأنه تقليل التقلبات ولكن يحد من الصعود الانفجاري حيث يبيع صانعو السوق عند القوة.

يتم وضع التجار لقمع الصعود فوق 1,200 دولار مع توفير دعم محدود فقط أدناه 1,050 دولار. إن نقطة انعكاس غاما عند 984 دولار هي الخط الذي ينقلب عنده سلوك التجار ويمكن أن يتسارع البيع.

ماذا يجب على المستثمرين الاستماع إليه فعليًا خلال المكالمة؟

من المرجح أن تتفوق الأرقام. ما يهم هو التوجيه المستقبلي وتعليقات HBM. وفقًا لأبحاث غولدمان ساكس التي خلص إليها TradingKey، فإن نقص إمدادات DRAM ووضوح أفضل للهوامش هما المحوران المهمان للربع الثالث.

ستحرك ثلاثة عناصر محددة السهم:

1. تخصيص وتحديد أسعار HBM4. تشمل المؤشرات الرئيسية المراقبة: التخصيصات المستقبلية لـ HBM4، إرشادات السنة المالية 2026، واستدامة هوامش الإجمالي في ظل زيادة الإنفاق الرأسمالي والمنافسة المتزايدة من SK Hynix وSamsung.

2. مسار رأس المال. وفقًا لمومو، توقعت ميكرون في الربع الماضي إنفاق رأس المال لعام مالي 2026 فوق 25 مليار دولار، وإنفاق رأس المال للربع المالي الثالث حوالي 7 مليارات دولار، مع الإشارة أيضًا إلى أن إنفاق رأس المال لعام مالي 2027 يجب أن يرتفع بشكل ملحوظ لدعم استثمارات HBM وDRAM. هذا هو القرار الصحيح إذا ظل الطلب أعلى من العرض من الناحية الهيكلية، لكنه أيضًا الخطر الكلاسيكي في دورات الذاكرة — حيث يؤدي ضيق العرض إلى هوامش ربح عالية، وتحفز الهوامش العالية الإنفاق، ويؤدي الإنفاق في النهاية إلى إنشاء عرض جديد.

3. تعليقات حول التسعير. كما يشير Phemex، راقب التعليقات الصريحة حول أسعار العقود الخاصة بـ HBM وDRAM وNAND — فالقدرة المباعة بالكامل لا تهم إلا إذا ثبتت الأسعار، لذا فإن التأكيد المباشر على أن التسعير ثابت أو متزايد هو ما يفرق بين قصة هيكلية وقصة حجم.

ما مدى قوة المركز التنافسي لشركة ميكرون مقارنة بـ SK Hynix وSamsung؟

مايكرون هي الأصغر بين "الثلاثة الكبار" في HBM، وصورة المنافسة تتغير بسرعة. وفقًا لصورة مأخوذة في مايو 2026 من Presenc AI، ينقسم حصة سوق HBM في عام 2026 تقريبًا على النحو التالي: SK hynix 50-62٪، سامسونج 25-40٪، مايكرون 5-20٪، مع هيمنة HBM3E على الشحنات وبدء تشغيل HBM4.

على منصة Nvidia من الجيل التالي، وبالتحديد على تخصيص HBM4 من NVIDIA، تحصل SK hynix على حوالي 50%، وسامسونج على حوالي 20%، وميكرون على حوالي 20%. بشكل ملحوظ، قدّمت Nvidia شهادة لميكرون وسامسونج وSK Hynix لتوريد HBM4 لمنصتها AI Vera Rubin، مما يعزز دور ميكرون في ذاكرة الذكاء الاصطناعي عالية الأداء، حتى مع تعميق Nvidia لتعاونها مع SK Hynix.

هل يُلحق المنافسون؟

نعم، وبشكل عدواني. أكملت SK hynix تطوير HBM4، مُدّعية تحسينًا بنسبة 40% في كفاءة الطاقة ومعدلات بيانات تصل إلى 10 جيجابت في الثانية، مع بدء الإنتاج الضخم فور اكتمال التأهيل. وفي الوقت نفسه، بدأت Micron شحن عينات HBM4 بسرعة تصل إلى 11 جيجابت في الثانية، وتعمل مع شركاء التصنيع على منتجات HBM4E المستقبلية.

تاريخيًا، تظل الذاكرة عملًا تجاريًا دوريًا. التوتر الرئيسي للمستثمرين هو التناقض بين الأساسيات الحالية القوية جدًا المدعومة بعقود طويلة الأجل وسوق ذاكرة لا يزال يمتلك تاريخًا من دورات حادة، وتنافس متزايد من SK Hynix وSamsung، ومخاوف من أن الطلب قد يهدأ بعد عام 2027. عادةً ما تصل أسهم الذاكرة إلى ذروتها قبل 3–8 أشهر من ذروة الأسعار — وهو خطر متعلق بتوقيت الدورة لا يمكن لأي سرد عن الذكاء الاصطناعي القضاء عليه.

ما هي أكبر المخاطر إذا لم تحقق الأرباح التوقعات؟

ثلاثة مخاطر تهيمن على السيناريو الهابط.

توحيد الطلب. إذا استمرت الشركات الضخمة في شراء كميات أقل أو تدريب نماذج الذكاء الاصطناعي بكفاءة أعلى من المتوقع، فقد يضعف طلب HBM قبل توفر الطاقة الإنتاجية الجديدة من Micron.

فائض ناتج عن الإنفاق الرأسمالي. أصبحت إضافات الطاقة الإنتاجية لذاكرة DRAM مرئية بشكل متزايد، بما في ذلك أول إنتاج للشرائح من المصنع الأول في أيداهو في منتصف عام 2027. بمجرد تشغيل المصانع الجديدة، سيتضاءل حتمًا ضيق العرض الذي دفع الهوامش إلى 81%.

إعادة تقييم. يعكس تقييم السهم بقيمة تريليون دولار التوقعات بأن السوق وصل إلى عصر جديد حيث انتهت طلبات الذكاء الاصطناعي من مساره البارز الصاعد والهابط في الذاكرة. إذا تصدع هذا الافتراض حتى قليلاً، فقد يؤدي انكماش الضربة وحده إلى تصحيح بنسبة 20% أو أكثر بمعزل عن الأساسيات.

كيفية تداول الأسهم الأمريكية والبيتكوين على KuCoin

تقدم كوكين أيضًا فرصًا للوصول إلى تداول العقود الآجلة للأسهم الأمريكية — ما يعني أنه يمكنك إعادة التوازن بين السرد الكريبتوي والسرد الأمريكي للأسهم دون مغادرة المنصة. بالاقتران مع البنية التحتية الأمنية لبورصة عالمية من الدرجة الأولى، فإن كوكين مُصممة للمستثمرين الذين يبحثون عن المرونة عبر كلا فئتي الأصول.

الاستنتاج

إن إعلان أرباح ميكرون في 24 يونيو يقع عند تقاطع تجاوز شبه مؤكد وتقييم شبه مستحيل. الأرقام نفسها هي أمر محسوم تقريبًا: التوقعات الموحدة تشير إلى حوالي 19.72 دولارًا للسهم على إيرادات قدرها 34.5 مليار دولار، مع توجيهات الإدارة التي تشير إلى هوامش إجمالية قياسية تتجاوز 80%. لكن السهم عند 1134 دولارًا قد امتص بالفعل كل الإيجابيات المرئية، مما يجعل التوجيهات المستقبلية وتعليقات HBM هما العاملان المحركان الحقيقيان.

تنقسم النتائج الأكثر احتمالاً إلى مسارين. فالمشهد الصاعد مع تعزيز إطار HBM4 وتأكيد قوة التسعير يمكن أن يدفع MU نحو جدار الخيارات عند 1,200 دولار، على الرغم من أن مراكز البائعين قد تحد من المكاسب الإضافية. أما النتيجة المجردة المتماشية مع التوقعات، أو أي لغة توجيهية حذرة، فتفتح الباب لانخفاض "بيع الخبر" نحو 1,100 دولار، ثم 1,050 دولار، مع احتمال تمديد السيناريوهات الأسوأ المتعلقة بانهيار التقلبات الضمنية نحو 970–900 دولار. بالنسبة للمتداولين، فإن عدم التوازن الحالي يفضل الحذر: فالجانب الصاعد محدود بالمراكز، بينما الجانب الهابط محدود فقط بالمشاعر. راقب التوجيه، وليس العنوان.

الأسئلة الشائعة

1. متى بالضبط تُعلن ميكرون عن أرباح الربع الثالث للسنة المالية 2026؟

ستُصدر ميكرون تكنولوجي نتائجها في 24 يونيو 2026، بعد إغلاق السوق (مؤكدة). عادةً ما يلي مكالمة المؤتمرات بعد حوالي 30 دقيقة من إصدار الصحافة.

2. ما هو التحرك الضمني لسوق الخيارات لـ MU حول الأرباح؟

سوق الخيارات يُسعر تحركًا بحوالي 17% في أي اتجاه. مع تسعير السوق بحوالي 17%، يحتاج السترادل عند السعر الحالي الذي تم شراؤه قبل الإعلان إلى تحرك في MU يتجاوز ذلك الـ 17% لتحقيق التعادل.

3. لماذا يعتقد بعض المحللين أن MU مبالغ في تقييمها على الرغم من نمو الأرباح القوي؟

تضع نماذج التقييم التقليدية — مثل تدفق النقود المخصوم، وعودة نسب P/E إلى دورات الذاكرة التاريخية، ونهج القائم على الأصول — القيمة العادلة لميكرون بين حوالي 300 و400 دولار. وتحدد GuruFocus القيمة GF عند 389.69 دولارًا، مما يشير إلى أن السهم يتداول بنسبة تزيد عن 190% فوق هذا المرجع. ويعكس هذا الزيادة افتراضًا بأن طلب الذكاء الاصطناعي قد كسر بشكل هيكلية دورة الذاكرة التاريخية، وهو ما لم يُثبت بعد.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.