تقرير كوكين فنتشرز الأسبوعي: الرياح التنظيمية تلتقي بالرياح المعاكسة الكلية: تحليل السيف ذي الحدين المتمثل في قواعد السك الجديدة للعملات المشفرة وموجة عمليات الدمج والاستحواذ في قطاع العملات المشفرة وسط أسعار "أعلى لفترة أطول"

2026/03/25 10:33:02

1. أبرز أسواق الأسبوع

فك تشفير الإرشادات الجديدة للجنة الأوراق المالية والبورصات/لجنة تداول العقود الآجلة للسلع: محطة تاريخية في الامتثال للعملات المشفرة

لقد أصدرت لجنة الأوراق المالية والبورصات الأمريكية (SEC) ولجنة تداول العقود الآجلة للسلع (CFTC) إرشادات تفسيرية مشتركة بشأن تطبيق قوانين الأوراق المالية الفيدرالية على أنواع معينة من الأصول الرقمية والمعاملات المعينة التي تشمل الأصول الرقمية بموجب رقم الإصدار 33-11412. وقد تم تقديم الوثيقة إلى السجل الفيدرالي، وهي سارية المفعول فور النشر.

مصدر البيانات: https://www.sec.gov/files/rules/interp/2026/33-11412.pdf

https://www.sec.gov/newsroom/press-releases/2026-30-sec-clarifies-application-federal-securities-laws-crypto-assets

هذا المستند، الذي يحمل سلطة مستوى اللجنة، يبني على مبادرة "مشروع كريبتو" التي أُطلقت في عام 2025 () ويخلف إطار عمل فريق اللجنة لتحليل الأصول الرقمية كـ "عقد استثماري" الذي نُشر في عام 2019. يمثل هذا الإجراء المشترك توحيدًا عميقًا للإشراف التنظيمي بين الوكالتين، ويوفر للسوق أساسًا أوضح للامتثال مقارنةً بالبيانات السابقة الصادرة عن الموظفين.

تفكيك القواعد الأساسية:

-

تحديد خمس فئات رئيسية للأصول: للمرة الأولى، تصنف الوثيقة الأصول الرقمية إلى خمس فئات بناءً على خصائصها واستخداماتها ووظائفها: السلع الرقمية، والمقتنيات الرقمية، والأدوات الرقمية، والعملات المستقرة، والأوراق المالية الرقمية.

-

الاعتراف الرسمي بـ 18 "سلعة رقمية": يسرد المستند صراحةً 18 رمزًا، بما في ذلك BTC و ETH و SOL و XRP و AVAX، كسلع رقمية بناءً على فهم اللجنة لخصائصها وشروطها ووظائفها في تاريخ إصدار الوثيقة. هذه الأصول ليست أوراقًا مالية لأن قيمتها الجوهرية تُستمد من التشغيل البرمجي لنظام كريبتو وظيفي وديناميكيات العرض والطلب، وليس من توقع الأرباح الناتجة عن الجهود الإدارية الأساسية للآخرين.

-

فصل وصف الأصل والعقود الاستثمارية: يوضح المستند آلية "الفصل" بين الأصل المشفر غير الأمني وتمثيلات أو وعود المُصدر (العقد الاستثماري). حتى لو تم عرض الأصل المشفر غير الأمني وبيعه في البداية خاضعًا لعقد استثماري، فقد ينفصل الأصل عن هذا العقد في ظروف محددة (على سبيل المثال، بمجرد أن يُنجز المُصدر جهوده الإدارية الأساسية الموعودة، أو يُعلن علنًا وبوضوح التخلي عن المشروع). إذا لم يعد المشترون يتوقعون معقولًا استمرار المُصدر في هذه الجهود الإدارية الأساسية، ينفصل الأصل عن التمثيلات أو الوعود. بمجرد الفصل، لم تعد معاملات السوق الثانوية للأصل خاضعة لقوانين الأوراق المالية الفيدرالية. ومع ذلك، فإن هذه الآلية بعيدة كل البعد عن أن تكون "بطاقة خروج مجانية" للمُصدرين. يحذر المستند صراحةً أنه حتى إذا توقف العقد الاستثماري عن الوجود بسبب هذا الفصل، فقد لا يزال المُصدر خاضعًا للمسؤولية الصارمة بموجب أحكام مكافحة الاحتيال في قوانين الأوراق المالية الفيدرالية فيما يتعلق بالإفادات الخاطئة الجوهرية أو الإهمال أو عدم الوفاء بالجهود الموعودة.

-

حدود أوضح للأنشطة على السلسلة: يشير المستند إلى أنه، في الظروف الموصوفة في الإصدار، لا تشمل عمليات تعدين البروتوكول، وstaking البروتوكول، والترحيل، وبعض التوزيعات المجانية حيث لا يقدم المستلمون أي اعتبار، عرضًا أو بيعًا للأوراق المالية. وبالتالي، لا يحتاج المشاركون إلى تسجيل هذه المعاملات مع لجنة الأوراق المالية والبورصات الأمريكية. ومع ذلك، يظل هذا التحديد مرتبطًا بالهياكل المحددة وما إذا كانت عناصر اختبار هويي محققة في سياقات أخرى.

من الضروري البقاء حذرين، حيث أن رقم الإصدار 33-11412 هو "قاعدة تفسيرية". وعلى الرغم من أنه معفى من متطلبات الإشعار والتعليق الواردة في قانون الإجراءات الإدارية ويمكنه أن يصبح نافذًا فورًا، إلا أنه ليس قانونًا صادرًا عن الكونغرس. وهذا يعني أنه يواجه خطر التحدي في المحكمة أو إلغائه من قبل إدارة مستقبلية. علاوة على ذلك، تتجنب الوثيقة عمداً بعض المجالات الرمادية المعقدة؛ على سبيل المثال، تستبعد صراحةً مناقشة "إعادة إعادة الاستaking"، ولا تتناول بعمق الطبيعة النوعية لرموز حوكمة DeFi في التصويت داخل DAO.

بشكل عام، يظل المستند المشترك من لجنة الأوراق المالية والبورصات الأمريكية وهيئة تداول العقود الآجلة للسلع جسرًا تنظيميًا تاريخيًا، حيث كسب نافذة قيمة للتطوير لسوق التشفير الذي يمر حاليًا بمشاعر مكتئبة إلى حد ما. ومع ذلك، فإن تحويل هذا اليقين قصير الأجل إلى حصن صناعي مستقر على المدى الطويل لا يزال يتطلب الانتظار حتى يتم سن تشريع حقيقي على مستوى الكونغرس (مثل قانون CLARITY).

2. لعبة الصناعة: "الحوافز المعكوسة" في الإفصاح عن المعلومات

على الرغم من أن توضيح القواعد يجلب فوائد عامة، إلا أن آلية "الفصل" المبتكرة الخاصة به قد فتحت صندوق باندورا مثيرًا للجدل بشدة. يشير المستند بوضوح إلى أنه إذا واجه المُصدر صعوبات مثل التمويل أو التكنولوجيا أو ظروف السوق، وأعلن علنًا عن "التخلي" عن تطوير المشروع، ولم يعد يُفي بجهوده الإدارية الموعودة، فلن تخضع الأصل لعقد الاستثمار (أي يفقد صفاته كالأوراق المالية).

قد يؤدي هذا إلى تحفيز مشوّه هائل ومخاطرة أخلاقية: في الماضي، إذا أخذت فرق المشاريع المال لكنها لم تُنفّذ شيئًا، فقد تواجه قبضة الحديد من تهم احتيال في الأوراق المالية من لجنة الأوراق المالية والبورصات الأمريكية أو دعاوى جماعية؛ أما الآن، فإن "بيان فشل المشروع/الإهمال" الذي يُعلن على نطاق واسع يصبح بشكل متناقض "طريقة اختصار للامتثال" لتنظيف هوية الرمز كورقة مالية في السوق الثانوية. يمكن لفرق المشاريع الخبيثة أو غير المسؤولة استخدام "الحواجز التقنية" أو "نفاد التمويل" كذرائع لوقف التطوير بشكل قانوني، تاركة السوق الثانوية مع رمز لا يملك أي دعم أساسي لكنه حقق "الامتثال". علاوة على ذلك، لتحقيق "التوحيد الرقمي" للرمز مبكرًا، قد تتبنى فرق المشاريع المستقبلية استراتيجية "إفصاح غامض" خلال مراحل البيع المسبق وورقة البيضاء، وتجنب تحديد مراحل واضحة، أو استخدام الأموال، أو توقعات الربح. ستؤدي هذه الثغرة "الامتثال بالاستسلام" على الأرجح إلى موجة من الإصلاح في نماذج مراقبة المخاطر والتقييم لكل من الأسواق الأولية والثانوية.

3. متوسط إلى طويل الأجل: لا تزال المخاطر الخفية والشكوك قائمة

يجب أن نظل حذرين لأن الوثيقة الحالية هي إرشاد إداري. أولاً، رقم الإصدار 33-11412 هو "قاعدة تفسيرية"، وعلى الرغم من أنها تتجاوز فترة التعليقات العامة الطويلة لتصبح سارية المفعول فورًا ()، إلا أنها ليست قانونًا صادرًا عن الكونغرس. وهذا يعني أنها لا تزال معرضة لخطر "العكس الإداري" من خلال التحدي في المحكمة أو إلغائها من قبل الإدارة القادمة في المستقبل. ثانيًا، تتجنب الوثيقة عمداً بعض المجالات الرمادية المعقدة؛ على سبيل المثال، تستبعد صراحةً مناقشة "إعادة الرهان" ()، ولا تعالج بعمق الطبيعة النوعية لرموز حوكمة DeFi في التصويت داخل DAO.

بشكل عام، يظل المستند المشترك من لجنة الأوراق المالية والبورصات الأمريكية وهيئة تداول العقود الآجلة للسلع جسرًا تنظيميًا تاريخيًا، حيث كسب نافذة قيمة للتطوير لسوق التشفير الذي يمر حاليًا بمشاعر مكتئبة إلى حد ما. ومع ذلك، فإن تحويل هذا اليقين قصير الأجل إلى حصن صناعي مستقر على المدى الطويل لا يزال يتطلب الانتظار حتى يتم سن تشريع حقيقي على مستوى الكونغرس (مثل قانون CLARITY).

2. إشارات السوق المختارة أسبوعيًا

تتصاعد المخاطر في الشرق الأوسط مرة أخرى، مع ارتفاع أسعار النفط وتوقعات أسعار الفائدة معًا، مما يضغط على الأصول المخاطرة للانخفاض

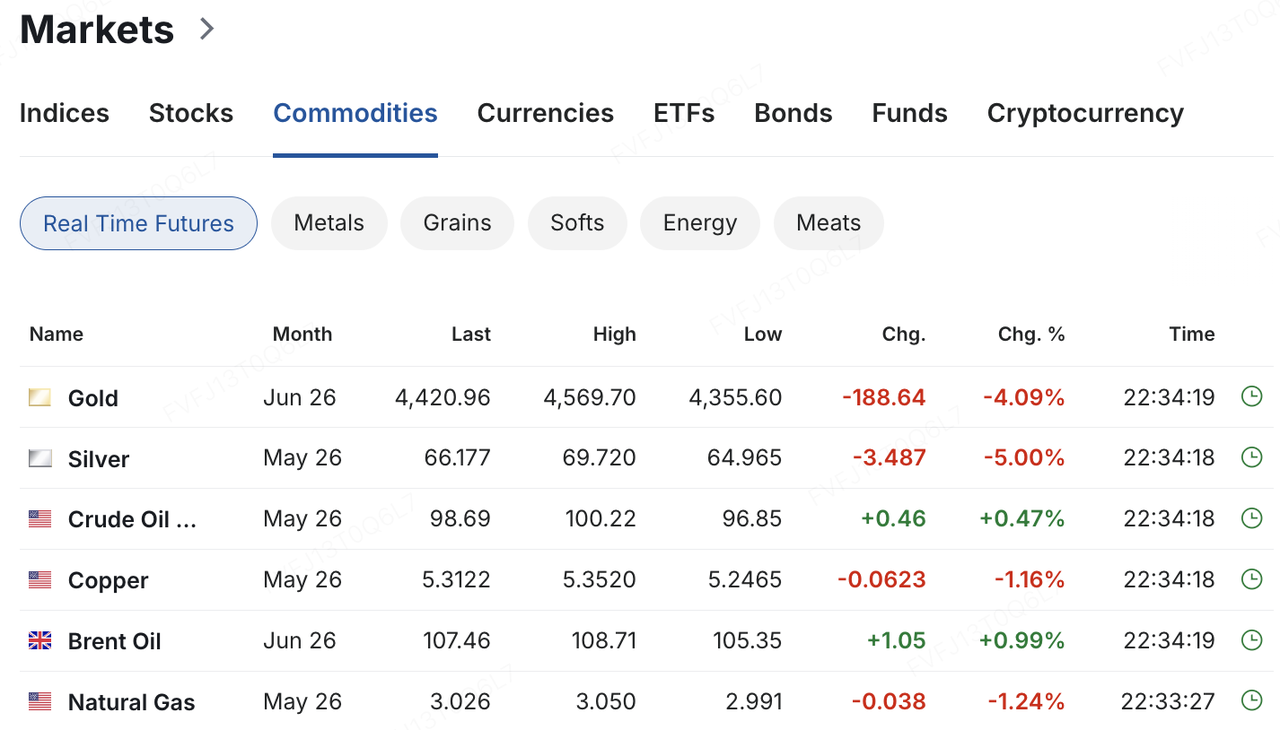

على مدار عطلة نهاية الأسبوع، تحول الصراع في الشرق الأوسط مرة أخرى بشكل مفاجئ من سرد محتمل لتخفيف التوتر إلى تهديد أكثر خطورة يستهدف البنية التحتية الحيوية، مما دفع الأسواق إلى إعادة تسعير مخاطر صدمة أطول في إمدادات الطاقة. في 22 مارس، طالب ترامب إيران بإعادة تشغيل الملاحة بالكامل عبر مضيق هرمز خلال 48 ساعة، وإلا فستواجه ضربات على بنية الطاقة الخاصة بها. وردت إيران لاحقًا بأنه إذا تم اتخاذ مثل هذا الإجراء، فستغلق مضيق هرمز بالكامل وستشمل في انتقامها بنية الطاقة والمياه عبر منطقة الخليج. في هذا السياق، تدهورت مشاعر المخاطر في الأسواق الآسيوية بشكل حاد يوم الاثنين، حيث سجل النيكي في مرحلة ما انخفاضًا حادًا خلال اليوم، وانخفضت الأسهم الكورية الجنوبية بنسبة تقارب 6%. في الوقت نفسه، ارتفع خام برنت إلى حوالي 112.9 دولارًا للبرميل، واقترب خام واي تي آي من 99 دولارًا للبرميل، وصعد عائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى حوالي 4.42٪، واستمر الذهب في التراجع وسط توقعات أعلى لمعدلات الفائدة ومبيعات أوسع مدفوعة بالسيولة.

مصدر البيانات: investing.com

في قلب تسعير السوق الحالي، لم يعد هناك فقط "علاوة مخاطر جيوسياسية"، بل تقييم لما إذا كان هذا الصدمة الطاقوية مجرد اضطراب قصير الأجل أو بداية تأثير تضخمي ركودي مستمر. ينقل مضيق هرمز حوالي خمس الإمدادات العالمية من النفط والغاز الطبيعي المسال. طالما استمرت الأسواق في الاعتقاد بأنه يمكن احتواء النزاع واستعادة الشحن والإمدادات بسرعة نسبيًا، فإن التأثير الرئيسي على الأصول المعرضة للمخاطر سيكون على الأرجح زيادة التقلبات بدلاً من إعادة تسعير كاملة. ومع ذلك، إذا استمر النزاع لفترة أطول من المتوقع وظلت أسعار الطاقة مرتفعة، فستحتاج الأسواق إلى تخفيض تقديرات النمو العالمي والأرباح الشركاتية في نفس الوقت، وتأجيل توقعات تخفيف السياسة النقدية من قبل البنوك المركزية الكبرى. وقد تحول النقاش في السوق بالفعل من اضطراب منفصل في أسعار النفط إلى خطر صدمة تضخمية ركودية مستمرة.

في ظل هذا السياق الكلي، تم أيضًا تعطيل الانتعاش السابق المضاد للاتجاه في أسواق العملات المشفرة. فقد صعد بيتكوين سابقًا إلى ما يقارب أعلى مستوى له منذ ستة أسابيع، مقتربًا من 76,000 دولار، لكن مع ارتفاع أسعار النفط، وتحول توقعات أسعار الفائدة نحو مزيد من الحزم، وتخضع الأصول المخاطرة العالمية لضغط متناسق، انقلب بيتكوين للهبوط وعاد دون مستوى 70,000 دولار في النصف الثاني من الأسبوع الماضي. اعتبارًا من جلسة آسيا في 23 مارس، كان بيتكوين يتذبذب حول نطاق 68,000 دولار، في حين تراجع إيثريوم إلى ما فوق 2,000 دولار فقط. بشكل عام، لم يتم إعادة تسعير بيتكوين كأصل آمن جيوسياسي. بل لا يزال يُعامل أكثر كأصل مخاطرة عالي البيتا، يظل حساسًا للغاية لظروف السيولة وتوقعات أسعار الفائدة، مع أداء أضعف بشكل عام للعملات البديلة خلال هذا التصحيح.

مصدر البيانات: TradingView

من ناحية التدفقات، بدأ أيضًا الطلب على تخصيص المؤسسات عبر صناديق الاستثمار المتداولة في البورصة في التراجع طفيفًا. وفقًا لـ SoSoValue، سجّلت صناديق BTC الفورية الأمريكية ما زال تدفقات صافية أسبوعية الأسبوع الماضي، لكنها تحولت إلى تدفقات صافية متتالية في النصف الثاني من الأسبوع، مما يشير إلى أن الارتداد السابق لم يكن بعد على أساس متين. على النقيض من ذلك، تحولت صناديق ETH إلى تدفقات صافية أسبوعية خارجة، مما أنهى سلسلتها المتعددة الأسبوعية من التدفقات الداخلة، مما يدل على أن تخصيص المؤسسات لـ ETH بدأ في الانكماش مبكرًا تحت تأثير مشاعر المخاطر الأضعف وتوقعات ارتفاع الأسعار.

مصدر البيانات: SoSoValue

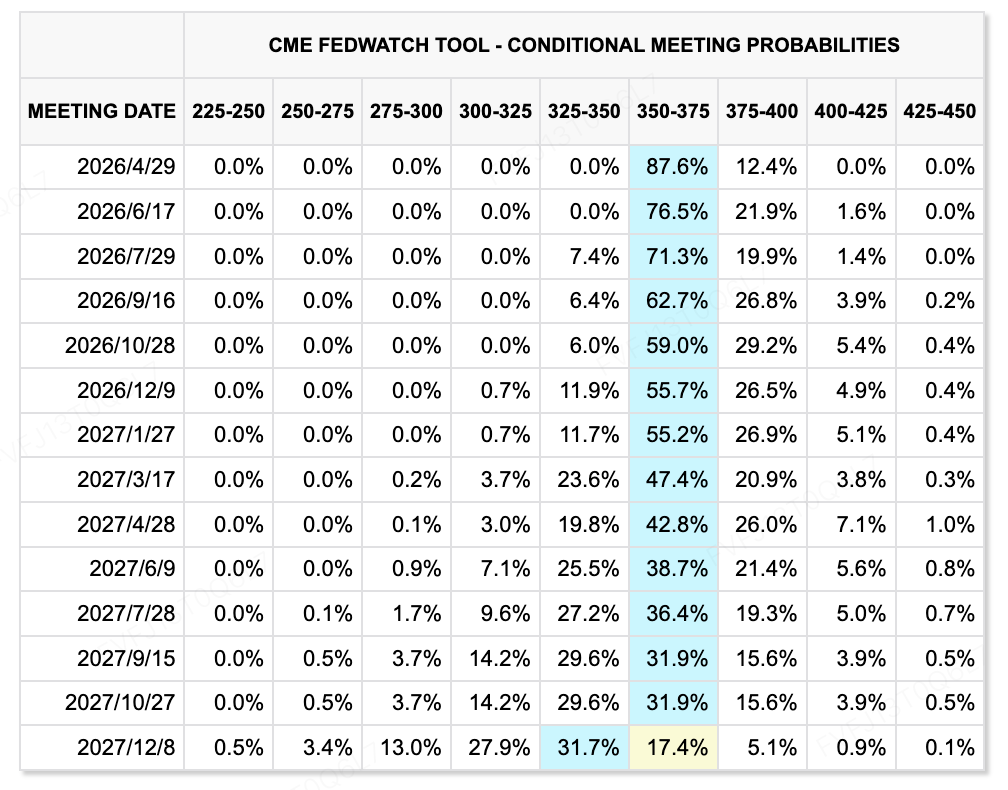

من ناحية الأسعار، فإن التغيير الرئيسي هذا الأسبوع ليس ما إذا كان البنك المركزي الأمريكي سيتحول فورًا إلى موقف أكثر تيسيرًا، بل أن الصدمة الطاقوية قد قلصت بشكل ملحوظ المساحة المتاحة لتوقعات التيسير. في اجتماعه الذي عقد في 17–18 مارس، أبقى البنك المركزي الأمريكي على سياساته دون تغيير، مع الحفاظ على أسعار الفائدة عند 3.50%–3.75%، بينما رفع توقعه للتضخم لعام 2026 إلى 2.7%. وأوضح باول أن ارتفاع أسعار الطاقة سيؤدي إلى رفع التضخم العام على المدى القصير، لكنه ما زال مبكرًا جدًا لتحديد الأثر الاقتصادي الدائم. على مستوى مخطط النقاط، ما زال البنك المركزي يحتفظ بتوقع متوسط لخفض واحد في أسعار الفائدة عام 2026، لكن سوق الفائدة أصبح أكثر تشددًا بشكل ملحوظ. الآن، تشير التسعيرات الحالية بشكل عام إلى عدم وجود خفض لأسعار الفائدة على مدار عام 2026، وفي بعض اللحظات، أشار أداة CME FedWatch إلى أن أول خفض مضمون بوضوح قد لا يحدث إلا في أواخر عام 2027. بعبارة أخرى، لا يتعامل السوق مع سيناريو "تيسير طارئ"، بل يتعامل مع ما إذا كانت أسعار النفط المرتفعة ستُجبر البنوك المركزية على البقاء في موقف متحفظ، أو حتى أكثر تشددًا، لفترة أطول. ما سيحدد حقًا الخطوة التالية في الأصول المخاطرة لن يكون الاجتماع نفسه، بل ما إذا كان يمكن استعادة حركة المرور عبر مضيق هرمز، وكم من الوقت ستبقى أسعار النفط مرتفعة، وما إذا كان موقف البنك المركزي الأمريكي بأن هذه الصدمة الطاقوية "مؤقتة" يمكنه الصمود أمام الواقع.

مصدر البيانات: أداة CME FedWatch

الأحداث الرئيسية التي يجب مراقبتها هذا الأسبوع:

على الصعيد الكلي والجيوسياسي، يظل صدمة الطاقة المتغير الخارجي الأهم هذا الأسبوع. فقد دفعت تصاعد التهديدات ضد مضيق هرمز والبنية التحتية للطاقة الإقليمية على عطلة نهاية الأسبوع التركيز السوق مرة أخرى نحو مخاطر "التضخم الثانوي" وإعادة تقييم مسارات سياسات البنوك المركزية. في الوقت نفسه، ستُعقد انتخابات برلمانية في الدنمارك في 24 مارس، وستُصدر اليابان مؤشر أسعار المستهلك الوطني لشهر فبراير في نفس اليوم، وستُعقد اجتماع وزراء خارجية مجموعة السبع في فرنسا في 26–27 مارس. إذا ظلت أسعار النفط مرتفعة، فمن المرجح أن يتحول قلق السوق أكثر من إعادة تسعير علاوة المخاطر قصيرة الأجل إلى مخاوف متجددة بشأن التضخم الثانوي وتخفيض إضافي في التوقعات بشأن تخفيف السياسة النقدية العالمية.

من ناحية الأرباح، فإن هذا الأسبوع يمثل أيضًا فترة إبلاغ كثيفة لأبرز شركات الإنترنت والتكنولوجيا الاستهلاكية في الصين. ستُعلن Xiaomi عن نتائجها السنوية في 24 مارس، بينما من المقرر أيضًا أن تُصدر Pinduoduo وKuaishou وPop Mart وMeituan نتائجها السنوية الكاملة هذا الأسبوع. وستتمدد تركيز السوق إلى ما وراء أرقام الإيرادات والأرباح نفسها، لتشمل توجيهات الإدارة بشأن تعافي الاستهلاك في عام 2026، ونمو الإعلانات والتجارة الإلكترونية، واستثمارات الأجهزة والأعمال الجديدة، ومتانة الهوامش والأرباح بشكل عام.

ملاحظات تمويل السوق الأساسي:

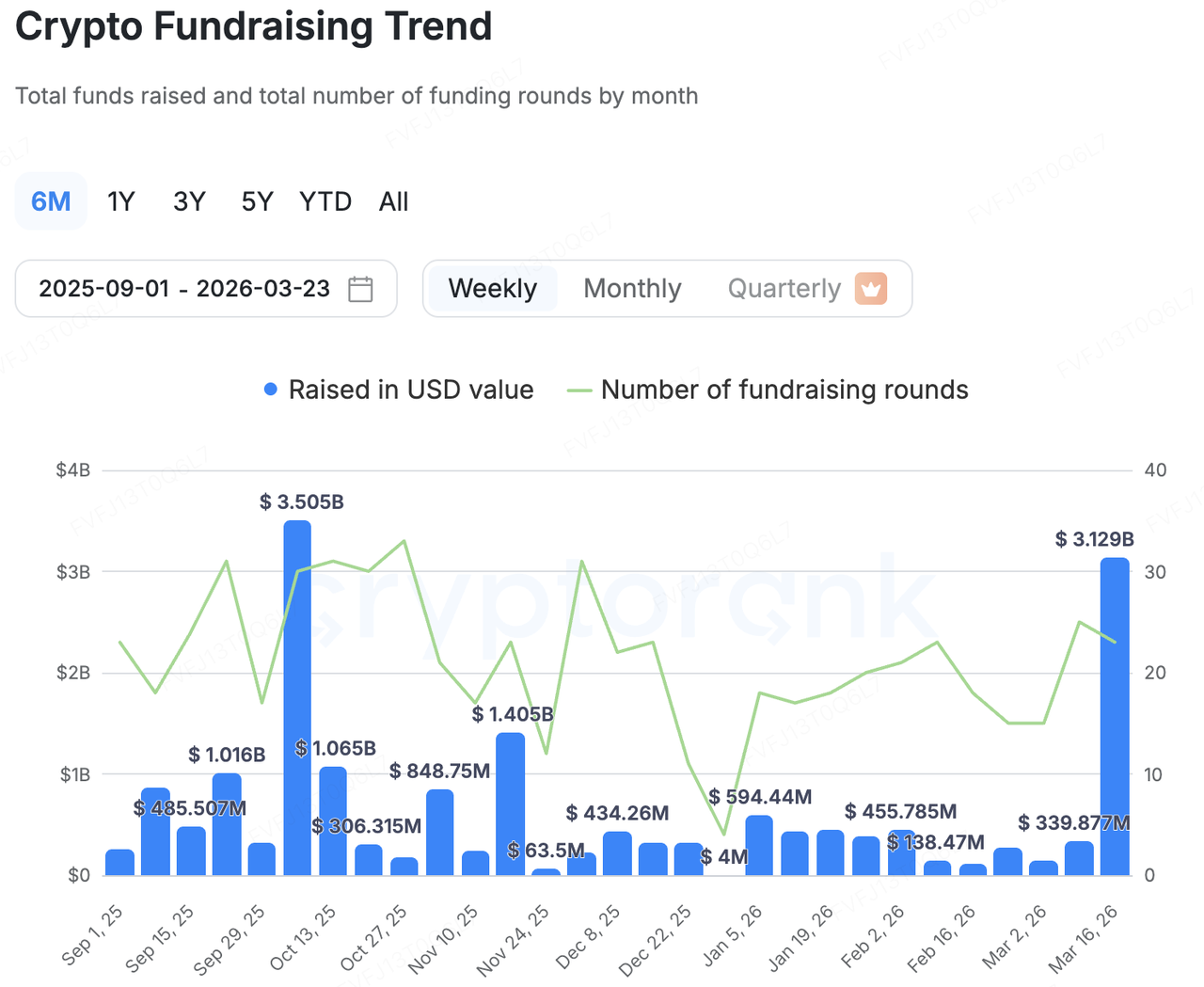

مصدر البيانات: CryptoRank

في السوق الأولي، ضمن الإطار الإحصائي الواسع لـ CryptoRank، بلغ نشاط رأس المال المُعلَن 3.129 مليار دولار هذا الأسبوع عبر 23 معاملة. ومع ذلك، ظل توزيع رأس المال متركزًا بشكل شديد، مع ظهور نمط واضح يشير إلى أن عددًا قليلاً من الصفقات الرئيسية كانت مسؤولة عن معظم إجمالي الأسبوع. ما دفع الارتفاع حقًا لم يكن انتعاشًا واسع النطاق في تمويل رأس المال المغامر في المراحل المبكرة، بل مزيج من أنشطة الاندماج والاستحواذ، وتمويلات متأخرة كبيرة للمنصات الناضجة، وإعادة تمويل الأسواق العامة المرتبطة باستراتيجيات خزينة البيتكوين للشركات المدرجة. يتدفق رأس المال بشكل متزايد نحو القطاعات والمنصات التي تُظهر بالفعل إيرادات مُثبتة، أو بنية تحتية للترخيص، أو قنوات توزيع، أو القدرة على تعزيز التقييم من خلال أسواق رأس المال.

تم استحواذ BVNK من قبل Mastercard (1.8 مليار دولار): كانت أكثر الصفقات تمثيلاً هي إعلان Mastercard عن خططها للاستحواذ على شركة البنية التحتية للعملات المستقرة BVNK بمبلغ يصل إلى 1.8 مليار دولار. وتشمل الصفقة مدفوعات إضافية تصل إلى 300 مليون دولار، ومن المتوقع إغلاقها بحلول نهاية عام 2026، رهناً بموافقة الجهات التنظيمية. تأسست BVNK في عام 2021، وتدعم حالياً خدمات الدفع والتسوية من العملات الورقية إلى العملات المستقرة عبر أكثر من 130 دولة وشبكات بلوكشين رئيسية، وتحتفظ بترخيصات في عدة ولايات قضائية. وبالإضافة إلى جولة Series B التي قادتها Haun Ventures في أواخر عام 2024 والاستثمارات الاستراتيجية اللاحقة، تطورت BVNK بوضوح من شركة ناشئة في البنية التحتية لدفع العملات المشفرة إلى أصل بوابة رئيسي لدفع TradFi نحو المدفوعات على السلسلة. بالنسبة لـ Mastercard، فإن أهمية هذا الاستحواذ لا تقتصر فقط على ملء خريطة أعمالها في مجال العملات المشفرة؛ بل توفر طريقاً سريعاً للتسوية على مدار الساعة، والمدفوعات القابلة للبرمجة، وشبكات العملات المستقرة العابرة للحدود، مما يدمج المدفوعات على السلسلة بشكل فعال في شبكتها العالمية الحالية للمدفوعات.

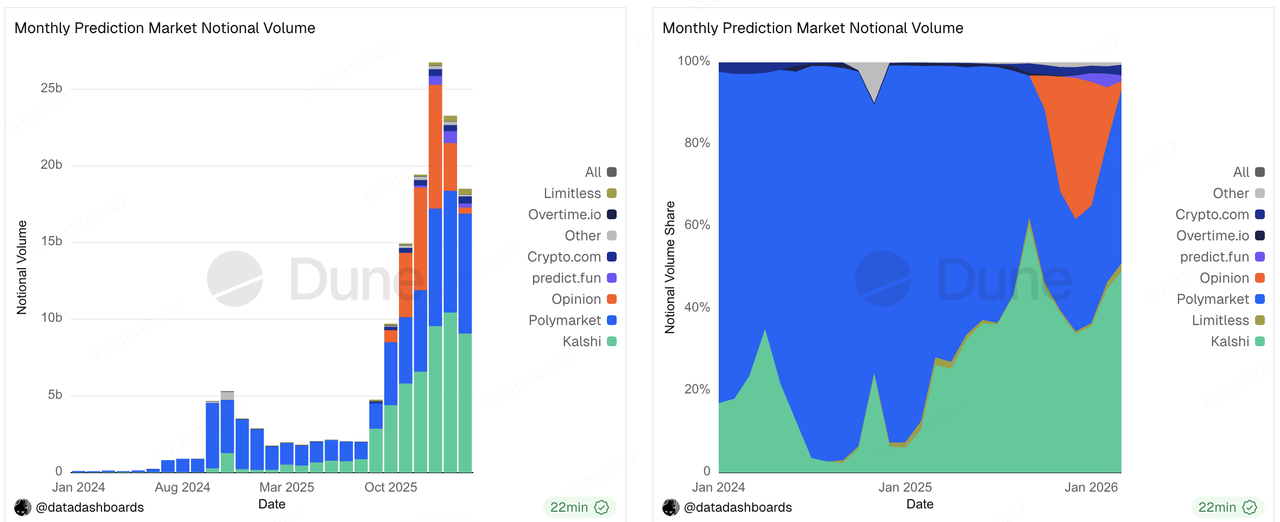

أكملت Kalshi جولة Series E (1 مليار دولار): جمعت شركة كاليشي، الرائدة في أسواق التنبؤ، أكثر من مليار دولار في جولة جديدة قادتها Coatue Management، لترتفع قيمتها السوقية إلى 22 مليار دولار. من منظور عمل، لم تعد كاليشي مجرد مشروع يندرج تحت "سرد الكريبتو"، بل أصبحت منصة عقود أحداث نمت بسرعة عبر نشاط التداول، ومشاركة المؤسسات، والتحقيق المالي. تشير التقارير الإعلامية إلى أن معدل الإيرادات الحالي للشركة وصل إلى حوالي 1.5 مليار دولار. في الوقت نفسه، لم يكن توسع قيمة كاليشي خالياً من التكاليف: فهي لا تزال تواجه ضغوطاً قانونية وتنظيمية مستمرة على مستوى الولايات. وقد تعرضت مؤخراً لأمر قضائي مؤقت في نيفادا، بينما وجهت أريزونا اتهامات جنائية، مما زاد من حدة الصراع بين سلطة التفويض التنظيمي الفيدرالي وسلطات إنفاذ قوانين القمار على مستوى الولايات. تُظهر هذه الجولة التمويلية أن السوق الأساسي لا يزال مستعداً لدفع قيم سوقية مرتفعة للقادة في أسواق التنبؤ الذين يتمتعون بنمو قوي وطلب تداول كبير، لكن ما إذا كانت هذه القيم يمكن أن تستمر في الارتفاع سيتوقف في النهاية على وضوح الإطار التنظيمي.

مصدر البيانات: https://dune.com/datadashboards/prediction-markets

أكملت Metaplanet تمويل ما بعد الاكتتاب العام (255 مليون دولار): أكملت Metaplanet، المدرجة في طوكيو، تخصيصًا من طرف ثالث بقيمة حوالي 40.8 مليار ين ياباني، بالتزامن مع سلسلتها السادسة والعشرين من حقوق شراء الأسهم. إذا تم ممارسة جميع الحقوق بالكامل، فقد يرتفع حجم التمويل المحتمل الإجمالي إلى حوالي 85.3 مليار ين ياباني. وقد أوضحت الشركة في مستنداتها أنها ستواصل تعزيز عمليات رأس المال حول استراتيجية خزينة البيتكوين الخاصة بها، بهدف الوصول إلى 100,000 بيتكوين بحلول نهاية عام 2026 و210,000 بيتكوين بحلول نهاية عام 2027. ويعكس هذا المثال كيف لا تزال رؤوس الأموال الخاصة والسوق العامة تسعى بنشاط وراء سردية "خزينة البيتكوين"، خاصةً بين المنصات المدرجة التي تمتلك إمكانية التمويل بالأسهم ويمكنها تحويل حساسية سعر البيتكوين إلى علاوة تقييمية في الأسهم. هذه التمويلات ليست في جوهرها رهانًا على التدفق النقدي التشغيلي التقليدي، بل رهانًا على أن أسواق رأس المال ستستمر في مكافأة الأدوات المدرجة التي توفر تعرّضًا مُضاعفًا للبيتكوين.

تم استحواذ GSR على Autonomous و Architech بقيمة 57 مليون دولار: بالإضافة إلى التمويلات الكبيرة، كان التكامل عبر عمليات الاستحواذ والدمج إشارة مهمة أخرى في السوق الأولية هذا الأسبوع. فقد استحوذت GSR على Autonomous و Architech بقيمة 57 مليون دولار بهدف دمج إصدار الرموز، والعمليات التنظيمية، والبنية التحتية المالية، وتصميم الرموز، واستراتيجية السيولة، وإدارة الخزينة ضمن منصة موحدة لخدمات أسواق رأس المال للمشاريع المشفرة عبر دورة حياتها الكاملة. وهذا يشير إلى اتجاه سوقي واضح آخر: بدلاً من مواصلة تمويل حلول نقطية متفرقة، يبدأ السوق في تجميع الخدمات الاستشارية، وخدمات أسواق رأس المال، والخزينة، وقدرات الإطلاق معًا، للانتقال نحو نموذج أكثر "بنك استثماري متوافق مع العملات المشفرة".

تم استحواذ Brahma من قبل Polymarket (بقيمة غير معلنة): كان من الممكن ملاحظة منطق تكامل مشابه في استحواذ Polymarket على Brahma. منذ تأسيسها في عام 2021، معالجة Brahma أكثر من مليار دولار في الحجم، مع نقاط قوة أساسية في الحسابات الذكية، التنفيذ، وبنية DeFi الأساسية. لا يهدف استحواذ Polymarket فقط إلى إضافة فريق تقني؛ بل يهدف إلى مزيد من تجريد تعقيد البلوكشين الأساسي، وتقليل عوائق المستخدم عبر عمليات إنشاء المحافظ، والإيداع والسحب، والتحويل، وعمليات الدفع، ودفع أسواق التنبؤ بعيدًا عن كونها منتجًا مبنيًا على العملات المشفرة نحو منصة قابلة للوصول للمستهلكين العامين. من منظور أسواق رأس المال، يشير هذا إلى أن المستثمرين يضعون قيمة متزايدة على فرق البنية التحتية القادرة على تغليف القدرات على السلسلة في تجارب منتجات أكثر سلاسة وسهولة للاستخدام.

عن KuCoin Ventures

كويكين فنتشرز، هي الذراع الاستثمارية الرائدة في منصة كويكين للتبادل، وهي منصة كريبتو عالمية رائدة مبنية على الثقة، وتخدم أكثر من 40 مليون مستخدم عبر أكثر من 200 دولة ومنطقة. بهدف الاستثمار في أكثر مشاريع الكريبتو والبلوك تشين إثارةً للإضطراب في عصر الويب 3.0، تدعم كويكين فنتشرز مطوري الكريبتو والويب 3.0 ماليًا واستراتيجيًا من خلال رؤى عميقة وموارد عالمية.

بصفتها مستثمرًا ودودًا للمجتمع وقائمًا على البحث، تعمل كويكين فنتشرز عن كثب مع مشاريع محفظتها طوال دورة حياتها الكاملة، مع التركيز على بنى تحتية الويب 3.0، والذكاء الاصطناعي، وتطبيقات المستهلك، وديفي، وباي في.

إخلاء المسؤولية: هذه المعلومات العامة عن السوق، والتي قد تكون من مصادر خارجية أو تجارية أو ممولة، ليست نصيحة قانونية أو متوافقة أو مالية أو استثمارية، ولا تُعد عرضًا أو دعوة أو ضمانًا. لا نقدم أي تمثيلات أو ضمانات صريحة أو ضمنية بشأن دقتها أو اكتمالها أو موثوقيتها، وننفي أي مسؤولية عن أي خسائر ناتجة عنها. الاستثمار/التداول محفوف بالمخاطر؛ الأداء السابق لا يضمن نتائج مستقبلية. يجب على المستخدمين إجراء البحث، واتخاذ قرارات حكيمة، وتحمل المسؤولية الكاملة. يرجى استشارة مستشارين قانونيين أو ضريبيين أو ماليين محترفين عند الحاجة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.