وصلت أرصدة البيتكوين خارج البورصات إلى أدنى مستويات تاريخية: ما الذي يعنيه سحب 400 ألف بيتكوين للأسعار

2026/06/23 20:10:00

للمراقب العادي الذي يتابع التقلبات اليومية على بورصات العملات الرقمية العامة الكبرى، قد يبدو سوق البيتكوين كبحر من التقلبات المحلية، يتميز بردود أفعال اقتصادية كلاسيكية وتغيرات في مشاعر المستثمرين الأفراد. السوق الفوري مزدحم بالروبوتات التجارية عالية التردد، وذعر المستثمرين الأفراد، وتدفق مستمر من الضجيج الإعلامي الاجتماعي. ومع ذلك، تحت السطح لهذه الكتب أوامر العامة، يحدث تحول تكتوني هائل وهادئ في أحواض التداول المظلمة في نظام العملات الرقمية. نحن نشهد أحد أشد حالات تناقص العرض الهيكلي في تاريخ الأصول الرقمية.

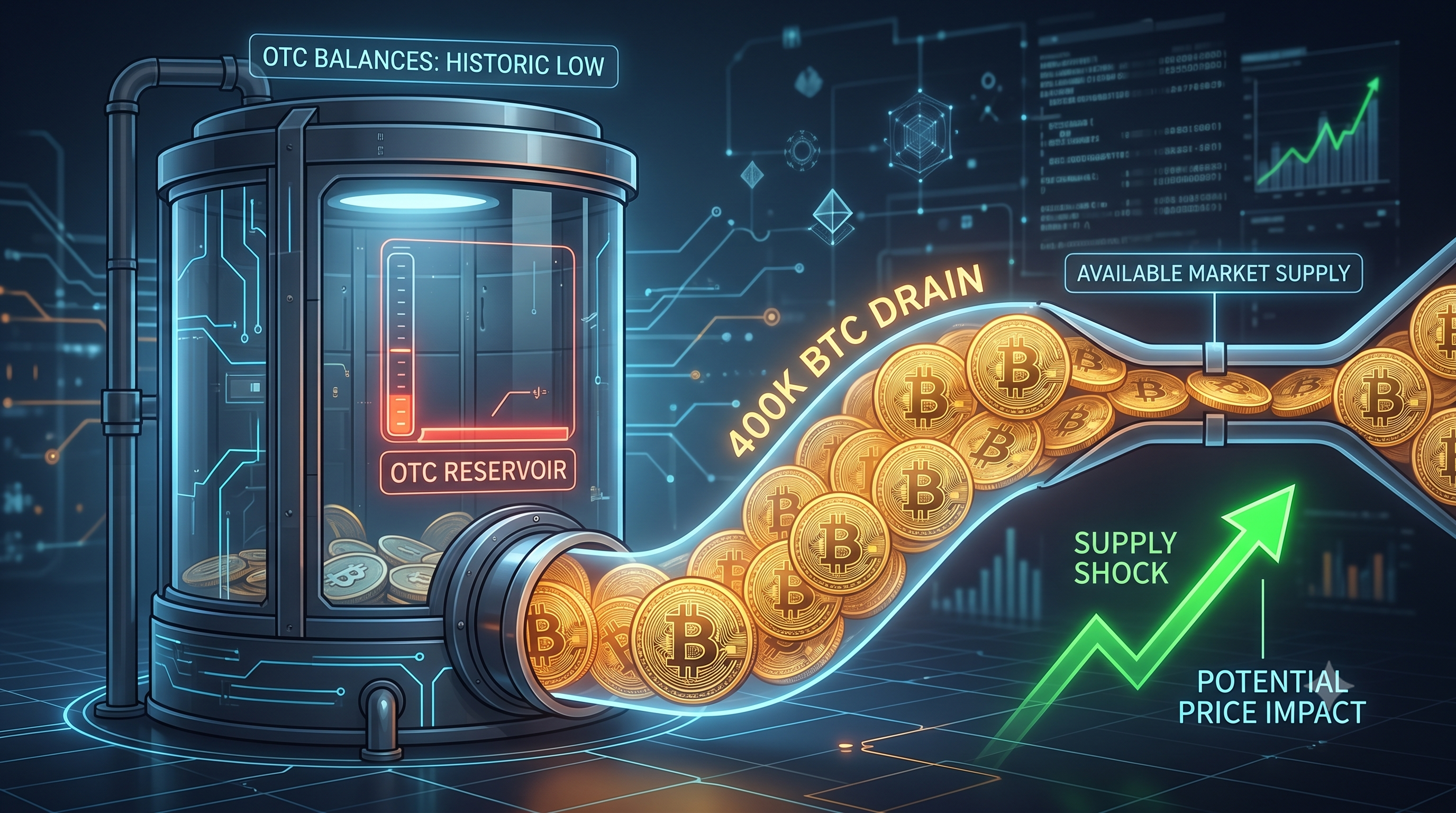

وفقًا للبيانات الحديثة على السلسلة المقدمة من شركة تحليلات البلوكشين CryptoQuant، فإن سوق ما خارج البورصة (OTC) للبيتكوين يشهد نقصًا غير مسبوق في الاحتياطيات. منذ عام 2022، انخفضت أرصدة البيتكوين التراكمية المحتفظ بها على طاولات OTC المعروفة بشكل حاد. وقد شهد السوق هروبًا مذهلاً لأكثر من 400,000 بيتكوين، مما أدى إلى خفض إجمالي احتياطيات OTC من 550,000 بيتكوين قوية إلى أدنى مستوى تاريخي يقترب من 150,000 بيتكوين.

هذا ليس مجرد انحراف إحصائي أو دورانًا روتينيًا للأصول. بل هو إعادة توصيل جوهرية لديناميكيات العرض والطلب على البيتكوين. بالنسبة للمستثمرين المؤسسيين وصناديق التحوط والحيتان ذوي الموارد الكبيرة، تعد مكاتب التداول خارج البورصة البوابة الرئيسية لشراء وبيع كميات هائلة من البيتكوين. حقيقة أن هذه المكاتب تواجه نفادًا في المخزون تشير إلى استنتاج واضح لا مفر منه: إن الكيانات الكبرى تقوم بجمع البيتكوين بقوة والاحتفاظ به بقوة. ستdecode هذه المقالة الآليات الكامنة وراء سوق البيتكوين خارج البورصة، وتحلل التباين بين تردد المستثمرين الأفراد وجمع المؤسسات، وتستكشف لماذا يُعد هذا التدفق البالغ 400,000 بيتكوين إعدادًا لصدمة عرض كارثية قد تكون المحرك النهائي لمرحلة اكتشاف السعر القطعية التالية للبيتكوين.

كل ما يجب أن تعرفه عن سوق البيتكوين خارج البورصة

لفهم حقيقة اختفاء 400,000 BTC، يجب علينا أولاً فهم بنية سوق ما خارج البورصة (OTC) وسبب كونها الشريان الحيوي للتداول المؤسسي للعملات المشفرة.

ما هي طاولة OTC؟

مكتب OTC هو في جوهره خدمة وساطة خاصة مصممة للأفراد ذوي الثروات العالية، والمستثمرين المؤسسيين، والمناجم، وصناديق الخزينة الشركاتية. على عكس البورصات العامة الموجهة للمستثمرين الأفراد مثل Binance وCoinbase وKraken—حيث تكون كتب الطلبات شفافة ويتم بث كل عرض وطلب إلى العالم—تعمل أسواق OTC كـ" أحواض مظلمة". تُتفاوض الصفقات خصوصياً بين طرفين، غالباً بوساطة وسيط يعمل كطرف ثالث. عندما تقرر كيان شركة تخصيص مليار دولار في البيتكوين، لا تضغط على "شراء سوق" في تطبيق عام؛ بل تتصل بمكتب OTC.

لماذا يفضل الصيادون المعاملات خارج البورصة: عامل الانزلاق

السبب الرئيسي الذي يجعل رؤوس الأموال الكبيرة تستخدم مكاتب OTC فقط يعود إلى تأثير السوق والانزلاق. يحدث الانزلاق عندما ينفذ المتداول أمر سوق كبير يستهلك السيولة المتاحة في دفتر الأوامر العام، مما يتسبب في تحرك سعر الأصل بشكل كبير ضد المتداول قبل اكتمال تنفيذ الأمر.

على سبيل المثال، إذا حاول أحد كبار المُستثمرين شراء بقيمة 100 مليون دولار من البيتكوين في بورصة عامة ذات سيولة ضعيفة، فسوف تستهلك الطلبية الضخمة فورًا جميع أوامر البيع عند السعر الحالي، مما يدفع السعر للارتفاع بعنف. وينتهي المُشتري بدفع سعر متوسط أعلى بكثير مقابل عملاته. وتحل مكاتب OTC هذه المشكلة من خلال تقديم عرض ثابت واحد لصفقات الكتل الضخمة، مما يحمي السوق الأوسع من التقلبات السعرية الفورية وضمان حصول المشتري على سعر دخول متوقع.

السوق الخارجي كخزان سيولة

بسبب وظيفتها، تعمل مكاتب OTC كـ"مخزن سيولة" النهائي للنظام البيئي الأوسع للعملات المشفرة. فهي تمتص الضغط البيعي الثقيل من عمال مناجم البيتكوين (الذين يحتاجون إلى بيع العملات المعدّة حديثًا لتغطية تكاليف الكهرباء) والمشترين الكبار المبكرين، وفي نفس الوقت توفر مخرجًا مبسطًا لرأس المال المؤسسي الذي يدخل هذا المجال. عندما تكون أرصدة OTC مرتفعة، يكون السوق مزودًا جيدًا؛ تحدث صفقات الكتل بسلاسة خلف الأبواب المغلقة، ويبقى السوق الفوري مستقرًا نسبيًا. ومع ذلك، عندما تنضب أرصدة OTC، يُزال هذا المُخفف الحاسم، مما يترك السوق الفوري العام عرضةً بشكل خطير لارتفاعات مفاجئة في الطلب المؤسسي.

غوص عميق في البيانات: خروج 400,000 BTC

تبخر 400,000 BTC من طاولات OTC لم يحدث بين ليلة وضحاها. إنه نتيجة لاتجاه تراكم استمر لسنوات عديدة يغيّر جوهريًا العرض المتداول للأصل.

الجدول الزمني (2022 إلى 2026)

لوضع هذا الانخفاض في سياقه، يجب أن نعود إلى سلسلة الأحداث منذ سوق الهبوط القاسي عام 2022. خلال الانهيارات الكارثية لـ Luna وCelsius وFTX في النهاية، انخفضت أسعار البيتكوين إلى ما دون 20,000 دولار. وكان خلال هذه الفترة من الذعر الأقصى والاستسلام أن بدأت الأموال الذكية—مكاتب العائلات، وصناديق الثروة السيادية، وخزائن الشركات المبتكرة—مرحلة تجميعها العدوانية.

على مدار عام 2023، مع تعافي السوق تدريجيًا، ودخول عام 2024 الذي شهد الموافقة التاريخية على صناديق Bitcoin الفورية الأمريكية وتقسيم Bitcoin الرابع، زاد الطلب على Bitcoin الفعلي (الفوري). لكن العرض على مكاتب OTC لم يُستكمل. انتقلنا إلى عام 2026، وتأثير التراكمي لأربع سنوات من الشراء المؤسسي المستمر قد نفّد هذه المكاتب تمامًا.

تصور الانخفاض: شذوذ تاريخي

إذا قمنا بتصور بيانات CryptoQuant على مدى هذه الفترة الأربع سنوات، فإن الرسم البياني يشبه جرفًا حادًا. فبدءًا من حوالي 550,000 BTC—وهي احتياطي صحي سمح لوسطاء التداول الخارجي للتعامل مع حجوم يومية ضخمة دون أي جهد—لقد عانى الرصيد من انخفاض حاد، شبه مستمر. ووصول الرصيد إلى عتبة 150,000 BTC يمثل أزمة وجودية لمزودي السيولة في التداول الخارجي.

في دورات السوق السابقة، كانت الموجات الصاعدة تتميز عادةً بتحويل العملات المكتومة من قبل الكبار إلى مكاتب التداول الخارجي للبيع أمام المستثمرين الأفراد الذين يعانون من خوف فقدان الفرصة (FOMO)، مما كان يؤدي إلى ارتفاع أرصدة مكاتب التداول الخارجي بالضبط عند ذروة الأسعار. في هذه الدورة الحالية، يحدث العكس تمامًا. كلما ارتفع السعر، زادت الكمية المُسحوبة من المكاتب.

أين ذهبت العملات؟ صعود التخزين البارد

من المهم فهم أن هذه العملات البالغ عددها 400,000 لم تختف من سلسلة الكتلة؛ بل انتقلت إلى "العرض غير السائل." المؤسسات لا تشتري البيتكوين عبر السوق خارج البورصة لتداوله بالرافعة المالية؛ بل تشتريه كأصل ضماني نقي، كتحوط ضد تدهور العملات الورقية، وكمخزن للقيمة على المدى الطويل.

بمجرد أن يضمن مكتب OTC البيتكوين لعميل مؤسسي، تُسحب هذه العملات فورًا من منصة الوسيط وتُرسل إلى خزائن تخزين باردة متعددة التوقيعات عالية الأمان—غالبًا ما تُدار من قبل مُقدّمي الخدمة المؤسسيين مثل Coinbase Custody أو Fidelity Digital Assets. وبمجرد قفلها في هذه الخزائن المؤسسية، تُزال هذه العملات فعليًا من العرض المتداول لسنوات، إن لم تكن عقودًا.

الانفصال: تراكم المؤسسات مقابل تردد المستثمرين الأفراد

أحد أكثر جوانب مشهد العملات المشفرة الحالية إثارةً هو التباين السلوكي الحاد بين قطاع التجزئة في السوق والضخامة المؤسسية. نحن نشهد نقلًا هائلاً للثروة والرموز من الأيدي الضعيفة إلى الأيدي القوية.

الحيتان لا تبيع

تُظهر البيانات بوضوح أن الكيانات المؤسسية تتجاهل التقلبات السعرية قصيرة الأجل وتركز تمامًا على تجميع أصل ذو عرض ثابت. وأبرز مثال هو مايكروسترايتي، بقيادة مايكل سايلور. وعلى الرغم من تقلبات السوق، تواصل مايكروسترايتي إصدار ديون بنشاط لشراء البيتكوين. ووفقًا لأحدث الإفصاحات، رفعت شركة برامج المؤسسات إجمالي حصتها إلى 847,363 BTC.

عندما تشتري كيانات مثل مايكروسترايتي، وصناديق الاستثمار المتداولة الضخمة في وول ستريت، والدول، فإنها لا تتداول يوميًا. إنها كيانات تجمع بغير حساسية للسعر. إن ضغط الشراء المستمر منها هو المحرك الأساسي وراء تدفق 400,000 بيتكوين عبر المعاملات خارج البورصة. إنهم يعاملون البيتكوين كعقارات رقمية، ويؤمنون بشكل دائم كتلهم على الشبكة.

مُؤشّر aSOPR مُفسَّر

في المقابل، يعكس شعور المستثمر العادي والمالك قصير الأجل هذا السلوك. لقياس هذا، ينظر المحللون إلى مؤشر أساسي على السلسلة: نسبة ربح المخرجات المعدلة (aSOPR). وببساطة، تتبع aSOPR ما إذا كان البيتكوين الذي يتحرك على البلوكشين اليوم يُباع بربح أو خسارة مقارنةً بالوقت الذي تم فيه تحريكه آخر مرة.

عندما يكون aSOPR أعلى من 1، فإن السوق ككل يبيع بربح. وعندما يكون aSOPR أقل من 1، فهذا يشير إلى أن المستثمرين يبيعون عملاتهم بسعر أقل من سعر شرائهم—وهو التعريف الكلاسيكي للتخلي. تُظهر البيانات الحديثة انخفاض aSOPR تحت العتبة الحرجة البالغة 1. وهذا يشير إلى أنه بينما تصل أرصدة OTC إلى أدنى مستوياتها التاريخية بسبب امتصاص المؤسسات، فإن العملات التي هي التي تتحرك على السلسلة تُباع بشكل كبير من قبل المستثمرين الأفراد الذين يتصرفون خوفًا أو مللًا أو الحاجة إلى سيولة فورية.

علم النفس للسوق

هذا يخلق إعدادًا نفسيًا قويًا. حاليًا، يعمل السوق كآلية لنقل البيتكوين من المتداولين التجزئة غير الصبورين—الذين يبيعون بخسارة بسبب حركة السعر الجانبية أو FUD محلي (الخوف، عدم اليقين، والشك)—مباشرة إلى صناديق التخزين البارد غير القابلة للاختراق للحيتان المؤسسية. يتطلع سوق التجزئة إلى مخططات السعر قصيرة الأجل ويشعر بالإرهاق، بينما يتطلع المال الذكي إلى ديناميكيات العرض الكلي ويُدرك أن ضغطًا تاريخيًا على وشك الحدوث.

آلية التسعير: ما الذي يحدث عندما ينضب مؤشر OTC؟

السؤال الأكثر أهمية للمستثمرين هو كيف سيترجم هذا الأزمة السيولة تحت الأرض إلى حركة أسعار فعلية في البورصات العامة. عندما تنضب بالكامل خزانة OTC، تتغير ديناميكيات السوق بشكل عنيف.

صدمة العرض 101

في الاقتصاد الكلاسيكي، يُحدَّد سعر الأصل من خلال تقاطع العرض والطلب. إن البيتكوين فريد من نوعه لأنه عرضه غير مرن تمامًا — معدل الإصدار ثابت بواسطة الكود، ولا يمكن لأي كمية من الطلب المتزايد أن تجبر الشبكة على إنتاج أكثر مما يسمح به الخوارزمية (حاليًا 3.125 BTC لكل كتلة بعد خفض 2024).

إذا ظل الطلب ثابتًا، لكن العرض المتاح (المخزون على طاولات OTC والبورصات) انخفض بشكل كبير، فيجب أن يرتفع السعر لتحفيز حاملي العملات على المدى الطويل على التخلي عن عملاتهم. ومع ذلك، إذا ارتفع الطلب المؤسسي فجأة بينما يكون المخزون على طاولات OTC عند أدنى مستوى له منذ سنوات، وهو 150,000 BTC، فإننا ندخل منطقة "صدمات العرض" الحقيقية.

تأثير التسرب

تخيل سيناريو حيث تُلزم صندوق سيادي كبير أو خزينة شركة ضخمة بتعيين تخصيص بقيمة 2 مليار دولار في البيتكوين. يلجأون إلى وسيطهم في المعاملات خارج البورصة. عادةً، سيكون الوسيط قادرًا بسهولة على تلبية هذا الطلب من احتياطياته العميقة. لكن مع استنفاد الأرصدة، لا يمتلك الوسيط البيتكوين المادي لتلبية العقد بسعر مستقر.

لتأمين السيولة، لا يملك الوسيط خارج البورصة خيارًا سوى توجيه القوة الشرائية الضخمة لعملائه مباشرة إلى أسواق_spot العامة (Binance، Coinbase، Kraken). وهذا ما يُعرف بـ"التأثير التسربى". عندما يُجبر الطلب المؤسسى بمليارات الدولارات على التفاعل مع كتب الأوامر الرقيقة للبورصات الفردية، تكون النتيجة انفجارية.

منطقة التفريغ والضغط القصير

سجلات الأوامر العامة تحتوي فقط على كمية محدودة من البيتكوين متاحة للبيع عند أي مستوى سعري. إذا اضطر وسيط خارج البورصة إلى شراء عدوانية في البورصات العامة لتنفيذ أمر عميل، فسيستهلك سجل الأوامر بسرعة مخيفة.

هذا يخلق "فراغ سعري"—سيناريو حيث يرتفع السعر بعنف بملايين الدولارات في غضون ساعات قليلة لأن هناك ببساطة عددًا غير كافٍ من البائعين لتلبية التدفق المفاجئ للسيولة بالعملات الورقية. علاوة على ذلك، يمكن أن يؤدي هذا التقدير السعري السريع إلى سلسلة من عمليات التصفية الإجبارية للبائعين القصيرة ذوي الرافعة المالية المفرطة في سوق المشتقات. مع تصفية البائعين القصيرة إجباريًا، يُجبرون على شراء البيتكوين بسعر السوق، مما يضيف ضغطًا شرائيًا ميكانيكيًا عدوانيًا إلى سوق يعاني بالفعل من نقص في العرض. إن مزيج التسرب من السوق خارج البورصة والضغط القصير في المشتقات هو الوصفة التي تُنتج الشموع الخضراء الأسطورية التي تُعرف أسواق الصعود للبيتكوين.

المخاطر والسرديات المضادة

بينما يمثل الاستنزاف الشديد لأرصدة السوق خارج البورصة فرضية أساسية شديدة التفاؤل، يجب على المستثمرين الحذرين تحليل السوق بموضوعية ومراعاة المخاطر المحتملة والسرديات الهابطة المعاكسة.

الاحتياطيات المخفية والسيولة الظليلة

البيانات على السلسلة قوية للغاية، لكنها ليست غير قابلة للخطأ. تقوم شركات تحليل البلوكشين بتتبع أرصدة التداول خارج البورصة من خلال تحديد ومراقبة عناوين المحافظ المعروفة المرتبطة بالوسطاء الكبار. ومع ذلك، من الممكن أن تكون مكاتب التداول خارج البورصة قد غيّرت ممارسات أمنها التشغيلي، مستخدمة محفظات جديدة غير معروفة لحمل الاحتياطيات. إذا كان هناك كمية كبيرة من "السيولة الظليلة" التي لا يمكن لمزودي البيانات رؤيتها، فقد لا يكون نقص العرض بهذا الشدة التي تشير إليها цифرة 150,000 BTC. علاوة على ذلك، فإن ارتفاع "البيتكوين الورقي" على شكل مشتقات م settled نقدًا قد يكبح الطلب الفوري مؤقتًا.

الرياح المعاكسة الكلية

البيتكوين لا يوجد في فراغ. إنه أصل عالي السيولة ومرتبط بالمخاطر، ويتأثر بشدة بالظروف الاقتصادية الكلية العالمية. حتى لو نفد العرض خارج البورصة تمامًا، فإن موجة ارتفاع كبيرة في السعر تتطلب سيولة نقدية جديدة تدخل السوق. إذا دخل الاقتصاد العالمي ركودًا حادًا، أو إذا اضطرت البنوك المركزية للحفاظ على سياسات نقدية تقييدية وذات أسعار فائدة مرتفعة لفترة أطول بكثير مما كان متوقعًا، فقد تُفضل رؤوس الأموال المؤسسية الحفاظ على رأس المال على الأصول عالية المخاطر. في سيناريو من تدهور اقتصادي كلي حاد، قد يؤدي نقص العرض المتاح من البيتكوين ببساطة إلى سوق راكد وغير سائل، بدلاً من صدمة صعودية انفجارية.

الاستنتاج: الهدوء قبل العاصفة

اختفاء 400,000 BTC من مكاتب التداول خارج البورصة منذ عام 2022 هو أحد أبرز التطورات الهيكلية في دورة العملات المشفرة الحالية. إنه يمثل تحولاً جوهرياً من سوق يهيمن عليه التداول التجزئي الطموح إلى سوق مدعوم بالتخزين المؤسسي الضخم طويل الأجل.

تشير الأرصدة المنخفضة في المعاملات خارج البورصة إلى أن الأموال الذكية تعامل مستويات السعر الحالية كمنطقة تجميع، وتستوعب بسرور بيع المضاربين الصغار في حالة ذعر. بالنسبة للمستثمر المُدرك، فإن هذه الحقيقة على السلسلة توفر إشارة واضحة وسط ضجيج سوق_spot. لقد تم تفكيك مخزون العرض بشكل منهجي. عندما تضرب السوق الموجة التالية الكبرى من السيولة الكلية أو ذعر الفقدان للمؤسسات، فإن نقص Bitcoin المادي المتاح سيشكل وقودًا عالي الجودة لاكتشاف أسعار عدوانية. نحن حاليًا نجلس في هدوء ما قبل العاصفة—بيئة محدودة العرض تنتظر شرارة طلب واحدة لتفجيرها.

الأسئلة الشائعة

ماذا يعني رصيد OTC منخفض بالنسبة للبيتكوين؟

يشير انخفاض رصيد التداول خارج البورصة (OTC) إلى أن مجموعات السيولة الخاصة التي يستخدمها المستثمرون المؤسسيون والحيتان لشراء كميات كبيرة من البيتكوين تبدأ في النفاد. مع قلة العملات المتاحة بسهولة للشراء بكميات كبيرة، لا يمكن امتصاص أي زيادة مفاجئة في الطلب المؤسسي بسهولة خلف الأبواب المغلقة، مما يجعل من المرجح للغاية أن ينتقل ضغط الشراء إلى البورصات العامة، مما يدفع السعر للارتفاع بسرعة.

لماذا ينقل المحترفون في البيتكوين العملات من طاولات OTC؟

تتحرك الأسماك الكبيرة والمستثمرون المؤسسيون بعملات معدنية من طاولات التداول الخارجي إلى التخزين البارد لأن فرضيتهم الاستثمارية انتقلت نحو الاحتفاظ على المدى الطويل (HODLing). إنهم يجمعون البيتكوين كأصل احتياطي خزينة أو كوسيلة للتحوط من التضخم، وليس كتداول تداولي قصير الأجل. من خلال نقل العملات إلى التخزين الذاتي أو الصناديق المؤسسية، فإنهم يقيدون بنشاط العرض المتداول.

ما هو مؤشر aSOPR ولماذا يهم؟

نسبة ربح الخرج المنفق المعدلة (aSOPR) هي مقياس على السلسلة يقيس ما إذا كانت البيتكوين التي تُنقل حاليًا على الشبكة تُباع بربح أو خسارة مقارنة بسعر شرائها السابق. عندما تنخفض aSOPR تحت 1، فهذا يشير إلى أن حاملي المدى القصير والمستثمرين الأفراد يتخلون عن مراكزهم ويبيعون بخسارة. تاريخيًا، يشير هذا إلى قاع السوق أو مرحلة "التصفية" قبل استمرار الصعود.

كيف يؤثر الشراء المؤسسي على صدمة العرض في البيتكوين؟

على عكس المستثمرين التجزئة الذين قد يدخلون وينسحبون من المراكز يوميًا، فإن المشترين المؤسسيين (مثل صناديق الاستثمار القائمة على المؤشرات، والشركات، والصناديق السيادية) يشترون عادة كميات كبيرة ويحتفظون بها لسنوات. هذا الشراء المستمر في اتجاه واحد يزيل باستمرار العملات عالية السيولة من البورصات ومكاتب التداول خارج البورصة. وبما أن العرض الإجمالي للبيتكوين محدود بـ 21 مليونًا، فإن هذا التخزين المؤسسي يسبب صدمة عرض مباشرة، مما يجعل العملات المتاحة المتبقية حساسة بشكل استثنائي لتحركات الأسعار الصاعدة.

إخلاء المسؤولية: هذا المحتوى لأغراض إعلامية فقط ولا يشكل نصيحة استثمارية. تستلزم استثمارات العملات المشفرة مخاطر. يرجى إجراء بحثك الخاص (DYOR).

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.