فهم عجلة الاستثمار في العملات المشفرة: DePIN و AI و RWA

2026/06/07 16:11:00

في الاستثمار في الأصول الرقمية، يمثل عجلة التسارع حلقة اقتصادية ذاتية التغذية حيث يغذي الزخم الناتج عن جانب واحد من النظام البيئي مباشرةً جانبًا آخر، مما يُسرّع النمو بشكل أسّي. توفر هذه الآلية إجابة حاسمة على كيفية خلق الأصول الرقمية الحديثة قيمة مستدامة وطويلة الأجل. يُعطي المستثمرون أولوية نشطة للبروتوكولات التي تعيد توجيه رسوم المعاملات المستخدمين بذكاء إلى مكافآت المساهمين، مما يضمن التوسع الهيكلي المدعوم بالفائدة الحقيقية وليس الهوس الطيفي.

الآليات الأساسية لعجلة الاستثمار

كيف يغذي استخلاص القيمة النمو

يُسرّع استخلاص القيمة النمو بشكل نشط من خلال توجيه الإيرادات الناتجة عن البروتوكول مباشرةً إلى حوافز المستخدمين وتوسيع الشبكة. عندما تولد تطبيقات لامركزية رسوم بروتوكول عضوية، تُعاد توزيع هذه العوائد بكفاءة على مزودي السيولة وحاملي الرموز المميزة المُستَثمرة. يجذب هذا التوافق الديناميكي للحوافز رأس مال جديد بشكل مستمر، مما يعمق سيولة السوق ويقلل من الانزلاق في المعاملات. في النهاية، يُحسّن هذا تجربة المنتج، ويوفر بيئة سلسة للتسجيل لكل من المستثمرين الأفراد والمؤسسات النشطة.

الهندسة الاقتصادية لهذه الحلقة الذاتية التقوية تفتح إمكانات التوسع الأسي بمجرد تحقيق الكتلة الحرجة. بينما يتطلب التمهيد الأولي نفقات رأسمالية مقدمة عبر انبعاثات رموز منظمة، فإن قاعدة المستخدمين المتزايدة تسمح للتدفقات النقدية العضوية باستبدال التخفيف الاصطناعي تدريجيًا. تشير البيانات من منصات أبحاث الأصول الرقمية في منتصف عام 2026 إلى أن الشبكات التي تُعطي الأولوية للتدفقات النقدية الحقيقية والمستدامة على المكافآت التضخمية الطموحة تُظهر باستمرار مرونة سعرية متفوقة أثناء عمليات توحيد السوق النظامية.

دور حرق الرموز والتضخم

عمليات حرق الرموز ومبادئ التصميم الانكماشي تعمل كعوامل دافعة قوية لزيادة القيمة داخل نظم الأصول الرقمية. من خلال تقليل العرض المتداول بشكل برمجي مقارنة بسرعة المعاملات على الشبكة، يُدمج البروتوكول آلية ندرة هيكلية داخل الأصل. عندما يتفاعل الطلب المتزايد المستند إلى الاستخدام مع منحنى عرض متقلص، فإنه يوفر دعماً أساسياً قوياً لتقييم الأصل على المدى الطويل. يخدم هذا الإطار الانكماشي في حماية الداعمين في المراحل المبكرة من التخفيف الحاد في العرض الذي كان شائعاً تاريخياً في نماذج الرموز التقليدية.

الانكماش يُحسّن أكثر من حلقة التغذية الراجعة للشبكة من خلال تعزيز القوة الشرائية الاقتصادية للحوافز الموزعة على المساهمين الأساسيين. مع اكتساب العملة الأصلية قيمة هيكلية، تزداد القيمة الاقتصادية الحقيقية للمكافآت المخصصة للمُحققين في الشبكة ومشغلي العقد والمطورين بنسبة متناسبة. تؤكد رؤى الصناعة من النصف الأول من عام 2026 أن شبكات البنية التحتية المادية اللامركزية (DePIN) والبروتوكولات التي تعتمد نماذج "الحرق والإصدار" أو شراء العملات المستندة إلى التوازن تُظهر باستمرار استدامة هيكلية متفوقة مقارنة بنظرائها القائمة على التضخم الخالص وأولوية المكافآت.

لماذا تدفع عجلات التخزين الديناميكي اقتصاديات الرموز المشفرة في عام 2026

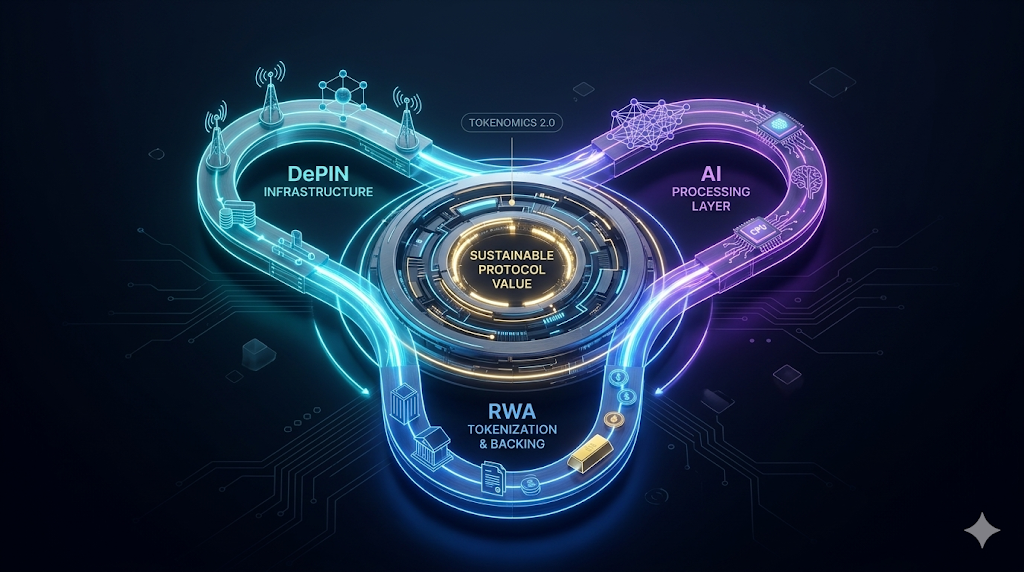

DePIN والتوازن بين الحرق والإصدار

تعتمد شبكات البنية التحتية المادية اللامركزية بالكامل على توازن الحرق والإصدار لاستثمار نشر الأجهزة المادية عالميًا. المستخدمون الذين يحتاجون إلى الوصول إلى التخزين اللامركزي أو البيانات اللاسلكية يجب أن يحرقوا العملة المشفرة الأصلية لإنشاء ائتمانات استخدام مقومة بالعملات الورقية. في الوقت نفسه، يقوم البروتوكول تلقائيًا بإصدار عملات جديدة لتعويض مشغلي المستقلين الذين يقدمون الأجهزة المادية بسخاء. يضمن هذا الميكانيزم الثنائي الرائع أن يتوسع الطلب على الرموز تمامًا مع استخدام الشبكة الفعلي في العالم الحقيقي وتبني المؤسسات التجارية.

يحل هذا الإطار المحدد بنجاح التحدي التاريخي المتمثل في تعبئة وإدارة رأس المال المادي الموزع بكفاءة. مع تحسن تغطية الشبكة، تصبح الخدمة أكثر جاذبية بكثير للعملاء المؤسسيين المدفوعين. ويعزز الارتفاع الناتج في الاستخدام المدفوع ميزانية المكافآت مباشرة، مما يجذب مزودي البنية التحتية العالميين المزيد إلى النظام البيئي.

وكلاء الذكاء الاصطناعي المستقلون والأسواق السائلة

تقوم وكلاء الذكاء الاصطناعي الذاتي حاليًا بإعادة تشكيل الأسواق على السلسلة من خلال العمل ككيانات اقتصادية مستقلة تولد الأرباح. تعمل هذه الشركات الخالية من البشر بسلاسة عبر العقود الذكية، حيث تحقق إيرادات، وتدبر خزائن معقدة، وتوزع رؤوس الأموال دون أي تدخل يدوي. من خلال التداول المستمر وإعادة استثمار أرباحها مباشرة على البورصات اللامركزية، تعمق هذه الوكلاء البرمجية بشكل كبير حاويات السيولة الخاصة بالعملات المشفرة الأساسية. ويعمل هذا الحجم المستمر والآلي من المعاملات كمحرك مثالي وخالٍ من التعب لجميع النظام البيئي.

يؤدي اندماج الذكاء الاصطناعي وبنية البلوكشين إلى إنشاء نموذج جديد تمامًا لتكوين رأس المال الرقمي. مع نضج هذه الأعمال الذاتية، فإنها تُعيد باستمرار توجيه أرباحها المولدة إلى عوائد مُرمَّزة ومنصات الإقراض اللامركزية. وهذا يخلق حلقة مالية ذاتية الاستدامة حيث تتسارع الأنشطة الاقتصادية المُدارة بواسطة الآلات بلا انقطاع لتوسيع السوق.

عوائد الأصول الواقعية المؤسسية

توفّر توكينيزيشن الأصول الواقعية المرساة الأساسية منخفضة المخاطر المطلوبة لاستقرار أنظمة العملات المشفرة شديدة التقلّب. إن رأس المال المؤسسي التقليدي يتطلب عوائد قابلة للتنبؤ بها وقابلة للإنفاذ قانونيًا تُولّدها السندات الحكومية والائتمان الخاص والعقار التجاري. من خلال جلب هذه الأصول التقليدية الضخمة على السلسلة، تقدّم بروتوكولات التمويل اللامركزي عوائد مستدامة لا تعتمد على التضخم الطموح للرموز. يربط هذا التكامل بسلاسة استقرار النظام المصرفي التقليدي بكفاءة سلسة وغير مترددة لبناء البلوك تشين الحديث.

الأنشطة المُحوَّلة إلى رموز تعمل كمغناطيس هائل للسيولة، وتسحب بقوة ثروات المؤسسات مباشرةً إلى اقتصاد الويب 3. بمجرد دخول رأس المال المؤسسي إلى النظام البيئي اللامركزي، يُستخدم غالبًا كضمان عالي الجودة عبر أسواق الإقراض اللامركزية المختلفة. يؤدي هذا التدفق الهائل من الضمانات النقية إلى خفض تكاليف الاقتراض بشكل كبير، مما يُسرّع من سرعة التدفق المالي للشبكة بأكملها.

تحليل نماذج الاقتصاد الرقمي الناجحة

دورات السيولة وحجم التداول

تستخدم البورصات اللامركزية (DEXs) بنية سيولة خوارزمية لتسهيل تداول الأصول الرقمية دون الاعتماد على وسطاء سوقي مركزيين. يوزع البروتوكول مكافآت عائد تنافسية على المستخدمين الذين يودعون الأصول في صناديق سيولة ذكية تلقائية. يؤدي هذا التجميع المركزي لعمق السوق إلى تقليل انزلاق التنفيذ بشكل مباشر للتجار المؤسسيين ذوي الحجم العالي. وبالتالي، تحقق المنصة حجمًا كبيرًا من حجم التداول العضوي، مما يولد إيرادات ثابتة من رسوم المعاملات تُوجه تلقائيًا مرة أخرى إلى مزودي السيولة.

توزيع مستمر لإيرادات الرسوم على المشاركين الأساسيين يعزز التوافق القوي للنظام البيئي والاحتفاظ بالرأس المال. نظرًا لأن رأس المال "المرتزقة" غير المحدود ينتقل بسرعة إلى بروتوكولات منافسة تقدم عوائد قصيرة الأجل أفضل، فإن المنصات الرائدة تقلل من هروب رأس المال من خلال تشجيع المستخدمين على قفل أصولهم عبر نماذج حوكمة مضمونة (veToken). هذه الآلية الهيكلية تضاعف معدلات المكافآت الأساسية للمؤيدين على المدى الطويل، وتخلق احتكاكًا اقتصاديًا للسحب المبكر، وتُثبّت السيولة على المدى الطويل بشكل فعال للحفاظ على كفاءة تشغيل محرك التداول بأقصى درجات الكفاءة.

حوافز التخزين والتأمين الشبكي

تُطبّق شبكات إثبات الحصة (PoS) حلقات اقتصادية كryptoeconomic قوية لضمان تحمل عطل بيزنطي من مستوى المؤسسات ضد الجهات الفاعلة الضارة في الشبكة. يجب على المُصدّقين التزام كميات كبيرة من العملة الأصلية برمجيًا ضمن عقود ذكية محددة للتوافق لكسب حقوق إنتاج الكتل. وفي المقابل لضمان أمان الدفتر، يتلقى مشغّلو العقد تدفقًا متوقعًا من انبعاثات العملة الأصلية إلى جانب رسوم المعاملات ذات الأولوية ورسوم MEV. هذا الهيكل القائم على رأس المال المعرض للخطر يجعل الاستيلاء العدائي على الشبكة غير مجدٍ رياضيًا واقتصاديًا للمهاجمين المحتملين.

بروتوكولات إعادة التأمين السائلة (LRTs) عززت بشكل كبير هذا الإطار الأمني الأساسي من خلال تعظيم كفاءة رأس المال الأساسي. عند تأمين رأس المال، يتلقى المشاركون فورًا إيصالًا رمزياً مشتقاً سائلاً يمكن استخدامه بالكامل عبر بروتوكولات التمويل اللامركزي الثانوية. يسمح هذا الابتكار الهيكلي للموزعين باستخلاص مكافآت توافق الشبكة الأساسية في الوقت نفسه الذي يُحسّنون فيه استخدام رأس المال من خلال العوائد الناتجة عن التداول والإقراض الخارجي. هذا الهيكل المالي المركب يشجع بشدة على الاحتفاظ طويل الأجل بالأصول، ويعزز باستمرار طبقة الأمان الاقتصادي للبلوك تشين الأساسي.

نشاط المطورين وتوسيع النظام البيئي

تعتبر نشاطات المطورين مؤشراً رائداً رئيسياً للنجاح الاقتصادي والهيكلي طويل الأجل لأي بنية تحتية لسلسلة من الطبقة الأولى. تعمل النظم الإيكولوجية المرنة على التنافس على مواهب هندسة البرمجيات البارزة من خلال منح المطورين البرمجية، ومسابقات البرمجة العالمية، وقنوات رأس المال المغامر المنظمة. ويعزز هذا الانفجار المحلي للنشاط الاقتصادي بشكل مباشر تقييم الرمز الأصلي، مما يوسع خزينة الشبكة لتمويل أجيال المطورين المستقبلية بشكل مستدام.

أدوات التطوير المتقدمة وبيئات التنفيذ المُحسّنة تقلل بشكل كبير من العوائق التقنية المطلوبة لنشر الأصول الرقمية المعقدة. مع تثبيت مجموعات من التطبيقات المتخصصة على الشبكة، تتضاعف تأثيرات الشبكة المركبة بشكل أسّي، مما يخلق حواجز استراتيجية قوية وتكاليف انتقال عالية ضد السلاسل المنافسة. علاوة على ذلك، فإن الرمز الأصلي يدعم طبقة التسوية الخاصة بالشبكة—وهو يعمل كعملة الغاز الأساسية لانتقالات الحالة، سواء كانت محفوظة مباشرة من قبل المستهلكين أو مجردة برمجيًا عبر دفعات خلف الكواليس. هذا التوافق التآزري بين مطوري البرمجيات البارزين وهندسة تطبيقات الويب الموزعة القوية وحجم المعاملات الاستهلاكية يُنشئ المحرك الاقتصادي الأساسي لاقتصاد رقمي مزدهر.

المخاطر والفشل المحتمل في الدورات الاقتصادية

خطر العوائد الاصطناعية

تُدمّر العوائد الاصطناعية الاستدامة البروتوكولية تمامًا من خلال تضخيم عرض الرمز المميز فقط لرشوة المستخدمين للمشاركة. خلال فترات الحماسة السوقية الشديدة، تقدم المشاريع ذات التصميم السيئ عوائد نسبة مرتفعة بشكل هائل تُدفع بالكامل بالرمز المميز الخاص بها، والذي يتميز بالتضخم العالي. بينما تنجح هذه الاستراتيجية في جذب رأس مال قصير الأجل مرتزق ضخم، فإنها تفشل تمامًا في توليد أي إيرادات خارجية حقيقية. بمجرد أن يتخطى معدل إصدار الرمز المميز حتميًا الطلب السوقي الفعلي من الناحية الرياضية، ينهار الهيكل الاقتصادي الهش بالكامل على الفور.

الاعتماد الكامل على التضخم الاصطناعي للرموز يؤدي حتمًا إلى تدهور هائل وغير قابل للعكس في الأصل الرقمي. يبيع المستثمرون بعنف رموز المكافآت غير المكتسبة على البورصات اللامركزية، مما يدمر سعر السوق بالكامل ويخيف حاملي الرموز على المدى الطويل. بمجرد أن يهوي سعر الأصل، ينخفض العائد النسبي الموعود أيضًا، مما يسبب خروج رأس المال المرتزق المتبقي من البروتوكول بعنف. هذه السلسلة المتوقعة من الأحداث توضح تمامًا لماذا تُقدّم اقتصاديات الرموز الحديثة إنشاء الرسوم العضوية على التضخم المفرط البحت.

الدوائر المفرغة في الأسواق الهابطة

تحدث الدورات السلبية بعنف خلال أسواق هبوطية كبرى عندما يفقد سعر الرمز الأساسي مستوى الدعم النفسي. نظرًا لأن الدورة الاقتصادية بأكملها تعتمد بشكل كبير على تقييم الأصل الأصلي لتحفيز المشاركين، فإن انخفاض السعر يُلحق ضررًا كبيرًا بعمليات الشبكة. ويقوم مقدمو السيولة على الفور بسحب رؤوس أموالهم لتجنب الخسارة المؤقتة، مما يزيد فورًا من الانزلاق في التداول ويدفع المستخدمين النشطين للابتعاد. وهذا الانخفاض الهائل في عدد المستخدمين النشطين يدمر فوريًا إيرادات رسوم البروتوكول، مما يُعمق انخفاض سعر الرمز.

الهروب من دوامة الموت السلبية يتطلب وظيفة أساسية ضخمة تمتد أبعد من مجرد المضاربة المالية البحتة. الشبكات التي توفر قيمة حقيقية لا يمكن إنكارها—مثل تخزين البيانات اللامركزي القابل للتحقق أو الاتصالات الساتلية غير الخاضعة للرقابة—تُنشئ تلقائيًا قاعًا سعريًا قويًا. يستمر المستخدمون في شراء الرمز الأصلي لأنهم يحتاجون حقًا إلى خدمة البرنامج الأساسي، بغض النظر عن مشاعر السوق الكريبتوجيني الأوسع. المشاريع التي تفتقر إلى هذه الوظيفة الأساسية تُحذف بشكل دائم من السوق خلال فترات تقلص السيولة الشديد.

تطور هندسات توكينوميكس

| ميزة | اقتصاديات الرمز 1.0 (تاريخي) | اقتصاديات الرمز 2.0 (معايير 2026) |

| إنشاء القيمة | تضخم افتراضي بحت | تدفقات نقدية حقيقية وإيرادات البروتوكول |

| حوافز المستخدم | عوائد تضخمية غير مستدامة | توازنات الحرق والصك وتقاسم الرسوم |

| الاحتفاظ بالرأس المال | منخفض (هروب رؤوس الأموال المرتزقة) | مرتفع (التخصيص السائل والحوكمة المقفلة) |

| النهج التنظيمي | السرية التامة وتجنب الكشف | الامتثال المعياري والتحقق على السلسلة |

مراحل عجلة التشفير الناجحة

| المرحلة | إجراء | نتيجة الشبكة المباشرة |

| إنسيبشن | المؤسس يُطلق البروتوكول والرمز المميز | يتم تحديد القيمة السوقية الأولية |

| البدء الذاتي | المكافآت الضخمة تجذب الموفرين المبكرين | السيولة الأساسية والبنية التحتية الأساسية تشكل |

| الاستخدام | يدفع المستخدمون رسومًا مقابل الخدمة الفعلية | البروتوكول يلتقط إيرادات عضوية قابلة للتحقق |

| تسارع | تُستخدم إيرادات الشراءات واستهلاك الرموز | ندرة الأصول تزداد مع ارتفاع سعر الرمز |

| الاستحقاق | التوسع الذاتي المستدام والآلي | انتهاء الاعتماد على التضخم الاصطناعي للعملات المعدنية |

الاستنتاج

إن نموذج عجلة الاقتصاد يعيد تعريف جذري لكيفية تقييم وتحسين مشاركي السوق للأصول الرقمية الحديثة في عام 2026. ضمن الاستثمار الحديث في الأصول الرقمية، تُظهر الحلقات الاقتصادية المنظمة والذاتية التقوية قدرة على تراكم قيمة أسية تتفوق باستمرار على نماذج الأعمال الخطية التقليدية. من خلال التقاط البرمجي للإيرادات البروتوكولية الموثقة وتحويلها إلى عمليات حرق رموز برمجية، وعمليات شراء استراتيجية، ومكافآت مستهدفة للمساهمين، تحقق الشبكات اللامركزية مستوى من الاستدامة النظامية لم يُرَ من قبل في هذه الفئة من الأصول. يمثل هذا الانتقال الكلي من اقتصاديات رموز مُخفِّفة ومُسببة للتضخم إلى هياكل قوية قائمة على الإيرادات مرحلة نضج محورية للاقتصاد الرقمي الأوسع.

تحليل هذه المحركات الاقتصادية المتخصصة يزود الموزعين المتقدمين بالإطارات التجريبية الضرورية للتمييز بين البنية التحتية اللامركزية السليمة من الناحية الهيكلية والأصول الرقمية الطموحة وغير المنتجة تمامًا. وكما تُظهره شبكات البنية التحتية المادية اللامركزية (DePIN) ووكلاء الذكاء الاصطناعي الذاتي، يمكن لطبقات الحوافز الخوارزمية تنسيق نشر رؤوس الأموال المادية والرقمية عالميًا دون احتكاك مركزي. وعلى الرغم من استمرار المخاطر الهيكلية المتعلقة ببنى العوائد الاصطناعية والإطارات التنظيمية المتقلبة كعوامل كليّة مستمرة، فإن التصميم السليم للاقتصاد الرمزي يخدم في تقليل هذه الثغرات النظامية بشكل كبير.

المستثمرون الذين يعتمدون على قنوات تنفيذ متقدمة لشراء الأصول الرقمية المدعومة بتدفقات إيرادات عضوية وأوتوماتيكية، موضع هيكلية للاستفادة من قيم تقييم أعلى بشكل كبير وأداء متفوق عبر المشهد المالي الرقمي المتطور.

الأسئلة الشائعة

ما هي السمة المميزة لعجلة الاستثمار؟

الخاصية المميزة لعجلة الاستثمار هي قدرتها على خلق حلقة اقتصادية مستمرة وذاتية التقوية تُسرّع النمو بشكل ذاتي. عندما يُطبّق مشروع هذا الإطار بنجاح، فإن الزخم الناتج عن اكتساب المستخدمين يغذي تحسين المنتج مباشرة، مما يجذب بدوره رأس مال أكبر. هذه البنية الخوارزمية المحددة تقضي تمامًا على الحاجة المستمرة إلى حملات تسويقية خارجية مكلفة، لأن المنتج الأساسي يحفز توسعه ذاتيًا رياضيًا.

لماذا فشلت نماذج اقتصاديات الرموز المشفرة المبكرة بشكل متكرر؟

غالبًا ما فشلت نماذج اقتصاديات الرموز المشفرة المبكرة لأنها اعتمدت بالكامل على تضخم مفرط غير مستدام لإقناع المستخدمين باستخدام منصاتهم ذات العيوب الكبيرة. قامَت هذه المشاريع بطباعة مليارات الرموز الجديدة بنشاط لدفع عوائد نسبية باهظة، مما أدى في النهاية إلى تدمير كامل للتقييم الفعلي للأصل الرقمي. عندما انهار سعر الرمز لا مفر منه، غادر رأس المال المرتزق المنصة فورًا، مما أدى إلى دوامة موت مدمرة وغير قابلة للعكس.

كيف يخلق توازن الحرق والإصدار قيمة للأصل؟

يخلق توازن الحرق والإصدار (BME) قيمة هيكلية من خلال ربط البرمجة بين ندرة الرمز المميز مباشرةً باستخدام الشبكة الحقيقي القابل للتحقق وطلب المعاملات المؤسسية. كلما استخدم عميل خدمة لامركزية، يتم تدمير جزء محدد من العملة المشفرة الأصلية بشكل دائم، مما يقلل من العرض المتداول الإجمالي. يضمن هذا الهيكل الانكماشي أنه مع تزايد استخدام الشبكة، يدمج الأصل آلية ندرة تدريجية توفر دعماً أساسيًا قويًا للتقييم طويل الأجل.

ما الدور الذي تلعبه وكلاء الذكاء الاصطناعي في توكينوميكس؟

تلعب وكلاء الذكاء الاصطناعي دورًا ضخمًا في اقتصاديات الرموز الحديثة من خلال العمل ككيانات شركات ذاتية وفعالة للغاية تعمل بالكامل على السلسلة. هذه البرامج البرمجية تولد إيرادات، وتنفذ استراتيجيات تداول خوارزمية معقدة، وتُعيد استثمار أرباحها فورًا في حاويات السيولة اللامركزية دون تدخل بشري. هذا النشاط المالي الآلي المستمر يعمق باستمرار سيولة السوق ويوفر محركًا لا يمكن كسره لحجم التداول وولادة رسوم المعاملات في البورصات اللامركزية.

هل هي الأصول الواقعية المُرمَّزة جزءًا من دورة التشفير؟

العملات المُرمَّزة للعناصر الواقعية هي مكون أساسي في دورة التشفير الحديثة، لأنها تُدخل رؤوس أموال مؤسسية ضخمة ومستقرة مباشرةً في الشبكات اللامركزية. من خلال جلب الأدوات المالية التقليدية مثل سندات الخزانة الحكومية والائتمانات الشركات على السلسلة، تُنتج البروتوكولات بسهولة عوائد متوقعة وغير مُضاربة لمستثمريها. هذا الضمان الأساسي النقي يخفض بشكل كبير تكاليف الاقتراض اللامركزي، مما يُسرّع المزيد من توزيع رؤوس الأموال بكفاءة عبر الاقتصاد الرقمي بأكمله.

إخلاء المسؤولية: هذا المحتوى لأغراض إعلامية فقط ولا يشكل نصيحة استثمارية. تتضمن استثمارات العملات المشفرة مخاطر. يرجى إجراء بحثك الخاص (DYOR).

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.