تقرير كوكين فنتشرز الأسبوعي: تطبيقات السوبر والعملات المستقرة تعيد تشكيل سرد التسوية على السلاسل العامة وسط ضغوط مزدوجة من أسعار الفائدة الكلية والمخاطر الجيوسياسية

2026/05/18 09:36:02

1. أبرز أسواق الأسبوع

تحول قوة البنية التحتية: قد تتحدى التطبيقات الفائقة التي تبني سلاسل أصلية السرديات الأساسية للسلاسل العامة

في الأسبوع الماضي، ركز الموضوع الرئيسي لسوق التشفير على تطور البنية التحتية الأساسية وتأسيس هيمنة العملات المستقرة الملتزمة بقواعد التنظيم في حواضن السيولة الأساسية. إن توسع كبار العملات المستقرة إلى الطبقة الأولى (L1)، إلى جانب اكتمال محاذاة نظام الأصول من قبل بروتوكولات المشتقات اللامركزية من الدرجة الأولى، يعكس معًا أن قواعد توزيع السيولة على السلسلة تخضع لتغييرات عميقة.

ملخص الحدث: التمويل الضخم لـ Circle Arc وانتقال أصل التسوية لـ Hyperliquid

-

أكمل Circle Arc تمويلًا ضخمًا، ويتقدم نحو البنية التحتية الأساسية

حول 11 مايو، أكملت شركة Circle، مُصدرة USDC، تمويلًا مسبقًا بقيمة 222 مليون دولار لسلسلة الكتل الخاصة بها من المستوى الأول، Arc. وقد قاد هذه الجولة a16z، مع مشاركة مؤسسات تقليدية من وول ستريت بما في ذلك بلاك روك وأبولو وICE. يشير هذا التحرك إلى أن مُصدري العملات المستقرة ينتقلون من توزيع الأصول عبر السلاسل إلى بناء بنية تحتية للتسوية ذاتية بالكامل.

مصدر البيانات: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

إعادة هيكلة مشهد الأصول في Hyperliquid: يُرسي USDC مركزًا أساسيًا

خضعت بنية السيولة في منصة التداول اللامركزية Hyperliquid لتعديل كبير. أعلنت Coinbase وCircle عن استحواذها على "أصول علامة USDH" التي نُشرت من قبل Native Markets. وتقوم منصة Hyperliquid تدريجيًا بالتحول بعيدًا عن عملتها المستقرة الأصلية (USDH)، لتصبح العملة المستقرة المتوافقة USDC هي الأصل الوحيد للتسوية لأسواقها الفورية والمشتقات الأصلية.

السلاسل L1 المبنية ذاتيًا من قبل كبريات العملات المستقرة وامتثال الأصول الأساسية في التطبيقات الفائقة تؤثر على السرديات الخاصة بالسلاسل العامة متعددة الأغراض، مثل ETH وSOL، وكذلك هيكل رأس المال في قطاع DeFi.

لوقت طويل، اعتمد التقييم الأساسي للسلاسل العامة متعددة الأغراض على ميزة الأمان الاقتصادي الخاص بها كـ "طبقة التسوية للنظام المالي العالمي القائم على السلسلة". ومع ذلك، عندما تختار تطبيقات فائقة تمتلك مستخدمين حقيقيين ومتكررين بكميات هائلة من الأموال المجمعة—مثل Circle (Arc) وPolymarket—بناء سلاسلها الأصلية الخاصة وإنشاء L1s مخصصة، فستستحوذ سلاسل التطبيق نفسها على استهلاك الغاز وقيمة MEV والإيرادات التسوية التي كانت ستبقى على السلاسل العامة متعددة الأغراض. وقد يؤدي هذا إلى تخفيف قدرات السلاسل العامة التقليدية على الاستحواذ على القيمة إلى حد ما.

يشير إطلاق Circle Arc أيضًا إلى أن مُصدري العملات المستقرة يبدأون في السعي نحو التكامل العمودي العميق لـ "إصدار الأصول" و"التسوية والتصفية على السلسلة" و"سيناريوهات التطبيق". من خلال بناء طبقاتها الأساسية الخاصة، يمكن لـ Circle تحقيق عمليات تدقيق للامتثال بتكلفة أقل ودفعات قابلة للبرمجة، مع إمكانية تجاوز قيود الأداء للسلاسل العامة الحالية لتقديم خدمات تسويات تجارية مخصصة مباشرة للمؤسسات المالية التقليدية.

علاوة على ذلك، فإن المشاركة العميقة للمؤسسات التقليدية مثل بلاك روك وأبولو في تمويل Arc تشير إلى أن منظور وول ستريت قد تحوّل من مجرد "شراء أصول العملات المشفرة" أو "تقديم خدمات إدارة الأصول المشفرة/السوق الخارجي" إلى "المشاركة في صياغة قواعد البنية التحتية المالية على السلسلة". إن إنشاء سلاسل عملات مستقرة متوافقة يخفض الحواجز القانونية والتقنية أمام رأس المال التقليدي للدخول إلى قطاع التمويل اللامركزي، ويمكن أن يفتح قطاع الأصول الواقعية طريقًا لدورة جديدة من التوسع المتوافق.

من Polymarket إلى Circle، يشير اتجاه تطبيقات الضخمة التي تبني بنية تحتية خاصة بها إلى أنه في دورة السوق الحالية، قد تكون حالات الاستخدام التجارية الحقيقية والحركة أكثر أهمية من التفوق التقني البحت.

-

السيناريوهات تحدد وجهة السيولة: قد لا يقتصر التنافس المستقبلي على العملات المستقرة فقط على حجم الإصدار، بل قد يمتد إلى السيطرة الحصرية على سيناريوهات التطبيق عالية التردد الأساسية (مثل أسواق التنبؤ، ومقايضات المشتقات اللامركزية، والتسويات العابرة للحدود).

-

تعقيد مشهد الامتثال متعدد السلاسل: على صعيد السياسات القانونية والتنظيمية، قد يصبح الصراع على حقوق التسوية بين رأس المال المالي التقليدي والقوى الكريبتو المحلية خارج الحدود أكثر دقة. وبصورة موضوعية، مع نشر سلاسل تطبيقية أكثر امتثالًا، قد يصبح توازن متطلبات الامتثال والتنظيم مع الطبيعة غير المخولة للبروتوكولات اللامركزية مشكلة منهجية تحتاج إليها الصناعة بأكملها لمعالجتها جماعيًا في المرحلة القادمة.

في ظل هذا التحول الجذري، قد تحتاج منطق التقييم لشبكات L1 من الجيل التالي إلى التحول من "كم عدد المطورين الذين يمكن جذبهم" إلى "كم عدد السيناريوهات التجارية التي يمكنها إحضارها بشكل جوهري." ربما يتسارع عصر البنية التحتية التي تخدم التطبيقات.

2. إشارات السوق المختارة أسبوعيًا

صدمات النفط وأسعار الفائدة تثقل تفضيل المخاطرة، بينما يظل دعم أرباح الذكاء الاصطناعي سليمًا، وتضعف تدفقات صناديق الاستثمار المتداولة بينما يستمر توسيع قاعدة العملات المستقرة

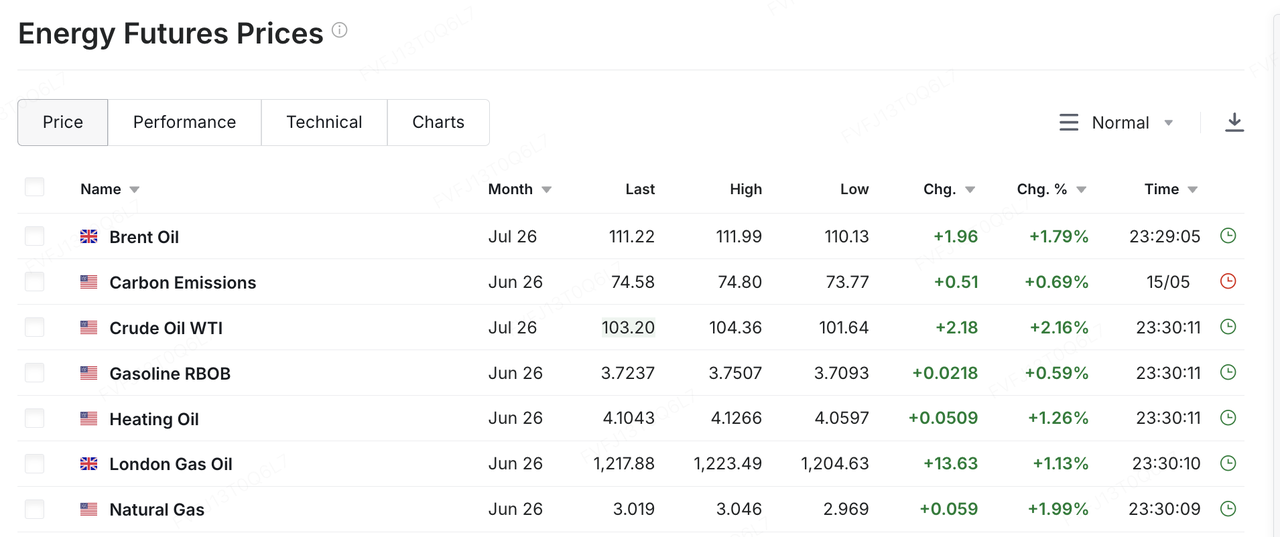

في الأسبوع الماضي، كانت المتغير الرئيسي للأسواق العالمية هو تصاعد جديد في التوترات بين الولايات المتحدة وإيران، مما أعاد أسعار النفط وتوقعات التضخم إلى مركز تسعير الأصول المعرضة للمخاطر. ووفقًا للتقارير، ناقش رئيس الوزراء الإسرائيلي بنيامين نتنياهو والرئيس ترامب إمكانية استئناف العمل العسكري ضد إيران. وحذّر ترامب لاحقًا من أن إيران "تنفد منها الوقت" ويجب أن تتصرف بسرعة، وإلا فستبقى "بلا شيء". في ظل خلفية تقدم محدود في المفاوضات وازدياد خطر نشوب صراع عسكري محتمل، بدأت الأسواق في إعادة تسعير مخاطر تعطيل إمدادات الطاقة في الشرق الأوسط. ارتفع خام واي تي آي بأكثر من 10% خلال الأسبوع الماضي إلى حوالي 105 دولارات للبرميل، بينما ارتفع خام برنت أيضًا فوق 110 دولارات للبرميل. إن ارتفاع أسعار النفط ليس مجرد حركة في أسعار السلع؛ بل يُغذي توقعات التضخم وعوائد السندات الأمريكية طويلة الأجل وأقساط المخاطر، مما يؤدي إلى ضيق مساحة التقييم للأوراق المالية والعملات المشفرة وغيرها من الأصول المعرضة للمخاطر.

مصدر البيانات: https://www.investing.com/commodities/energy

عززت بيانات الاقتصاد الكلي الأمريكية هذا الضغط. جاءت بيانات التضخم لشهر أبريل أعلى من التوقعات السوقية، وجعلت أسعار الطاقة الأعلى مسار التخفيض التضخمي أكثر عدم يقينًا. في الوقت نفسه، لم تُظهر الاستهلاك الأمريكي والأرباح الشركاتية علامات واضحة على فقدان الزخم بعد، مما يعني أن مجلس الاحتياطي الفيدرالي لا يزال يفتقر إلى التبرير الكافي لسلسلة سريعة من خفض أسعار الفائدة. نتيجةً لذلك، تواجه الأسواق مزيجًا غير مريح: لا يزال الاقتصاد قويًا، ويعود ضغط التضخم للارتفاع مرة أخرى، وتستمر توقعات خفض أسعار الفائدة في التأجيل. في هذا السياق، ارتفعت العوائد الأمريكية طويلة الأجل بشكل حاد، حيث ارتفع عائد سندات الخزانة الأمريكية لمدة 30 عامًا إلى حوالي 5.1%، وتجاوز عائد سندات الخزانة لمدة 10 سنوات نطاق 4.5%. بالنسبة للأصول ذات التقييم العالي، فهذا يعني أن الدعم المزدوج السابق المتمثل في "قوة الأرباح + توقعات خفض أسعار الفائدة" يتم استبداله ببيئة جديدة متمثلة في "استمرار قوة الأرباح، لكن أسعار الفائدة أعلى".

لم تضعف الأسهم الأمريكية على نطاق واسع على أساس أسبوعي، لكن الشقوق الهيكلية أصبحت أكثر وضوحًا. على أساس أسبوعي، أغلق مؤشر S&P 500 مرتفعًا قليلاً ومدّد سلسلة مكاسبه إلى سبعة أسابيع متتالية، بينما ظل مؤشران ناسداك وداو قريبين من الاستقرار أو انخفضا قليلاً. وقد تعرّضت الأسهم الصغيرة، الممثلة بمؤشر راسل 2000، لضغط أكثر وضوحًا. من حيث الأداء خلال الأسبوع، بلغت المؤشرات الكبرى مستويات قياسية جديدة، لكنها هبطت بشكل ملحوظ يوم الجمعة الماضي تحت ضغط متزايد من ارتفاع أسعار النفط وصعود عوائد السندات الأمريكية. وأصبحت أسهم التكنولوجيا، خاصة تلك المرتبطة بالذكاء الاصطناعي التي شهدت مكاسب قوية سابقًا، محور التركيز الرئيسي للتصحيح. بمعنى آخر، لم تدخل الأسهم الأمريكية في انعكاس اتجاه، لكن الموجة الصاعدة على المستوى العالي تنتقل من مرحلة استعادة واسعة للرغبة في المخاطرة إلى مرحلة أكثر انتقائية تعتمد على جودة الأرباح ومتانة التقييم. هذا الأسبوع، سيتم مراقبة تقرير أرباح NVIDIA، جنبًا إلى جنب مع النتائج الفصلية من كبرى متاجر التجزئة الأمريكية مثل وولمارت وهوم ديبوت وتارجت. ستختبر الأسواق ما إذا كان إنفاق رأس المال على الذكاء الاصطناعي يمكنه الاستمرار في التحويل إلى إيرادات وأرباح، وما إذا كانت أسعار النفط المرتفعة والتضخم المستمر بدأت تُضعف إنفاق المستهلك الأمريكي.

تأثرت أسواق آسيا والمحيط الهادئ أيضًا بأسعار النفط والدولار الأمريكي وتدفقات رؤوس الأموال الأجنبية، لكن التباين الداخلي أصبح أكثر وضوحًا. ظلت معظم أسواق آسيا والمحيط الهادئ تحت الضغط بسبب ارتفاع أسعار النفط وضعف تفضيل المخاطر العالمي. ومع ذلك، قدمت كوريا الجنوبية حالة أكثر تمثيلاً لكل من "فوائد سلسلة توريد الذكاء الاصطناعي" و"تحقيق الأرباح عند المستويات المرتفعة". فقد ارتفع مؤشر KOSPI مؤقتًا فوق 8,000 الأسبوع الماضي، بدعم رئيسي من أسهم أشباه الموصلات وسلسلة توريد الذكاء الاصطناعي مثل سامسونج إلكترونيكس وSK Hynix. لكنه عاد للانخفاض لاحقًا مع بيع المستثمرين الأجانب للأسهم، وضعف الشركات التقنية الكبرى، وتصاعد مخاطر الشرق الأوسط، ليهبط بنسبة 6.12٪ يوم الجمعة إلى 7,493.18. وهذا يشير إلى أن الصفقات العالمية المرتبطة بالذكاء الاصطناعي تم تسعيرها بالفعل عند مستويات مرتفعة. وعندما تتدهور أسعار الفائدة الكلية أو المخاطر الجيوسياسية، يمكن أن تصبح القطاعات التي كانت قوية سابقًا أيضًا أهدافًا لتحقيق الأرباح.

في أسواق العملات المشفرة، عاد BTC الأسبوع الماضي إلى التداول ضمن إطار أسعار الماكرو وتدفقات صناديق ETF. في بداية الأسبوع الماضي، كان BTC لا يزال يحافظ على مستوى أعلى من 80,000 دولار أمريكي، لكن مع ارتفاع أسعار النفط والتضخم وعوائد السندات الأمريكية طويلة الأجل، انخفض إلى حوالي 77,000 دولار أمريكي بحلول عطلة نهاية الأسبوع، بانخفاض نحو 6% للأسبوع. وكان ETH أضعف، حيث عاد إلى نطاق 2,100–2,200 دولار أمريكي. لا يزال BTC الأصل المشفر ذو أقوى ملف تخصيص مؤسسي، لكن عندما تتحول تدفقات ETF من تدفقات مستمرة إلى تقلبات، ويتقلص المزيد من توقعات خفض أسعار الفائدة، يصبح BTC أكثر حساسية للبيانات الكلية. في المقابل، يمتلك ETH دعماً مستقلاً أقل نسبياً بسبب تدفقات ETF_spot الأضعف وغياب حافزات جديدة للنظام البيئي.

مصدر البيانات: TradingView

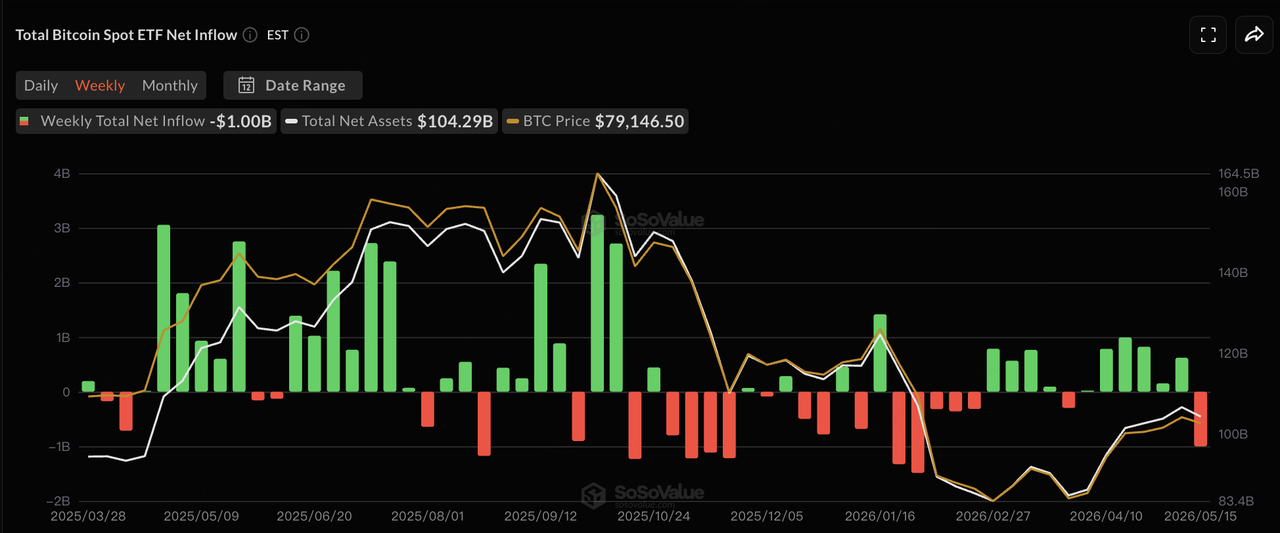

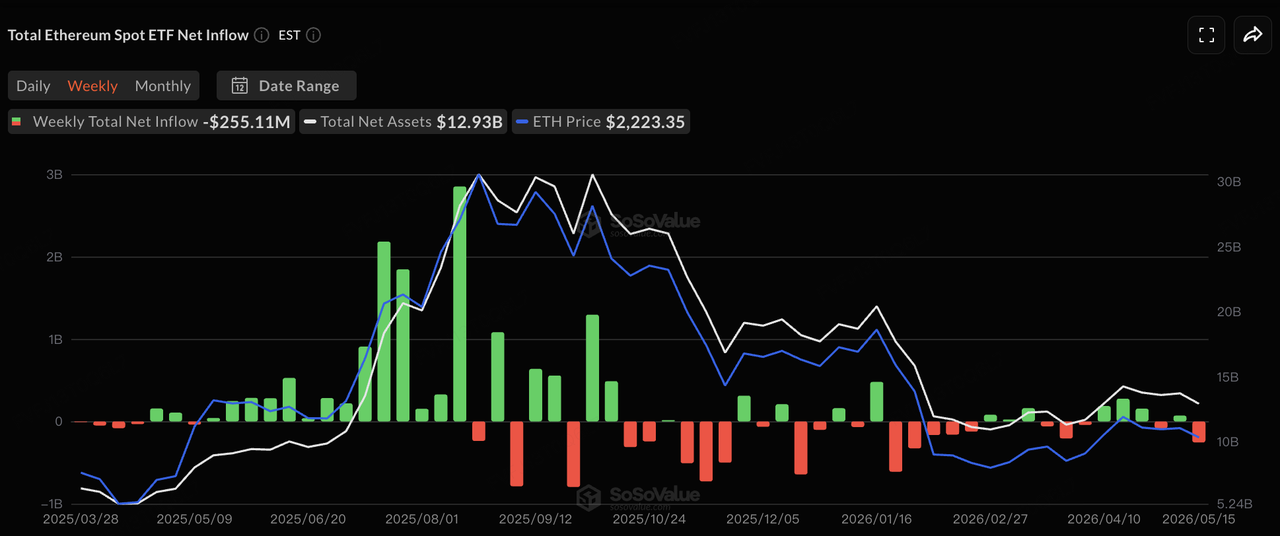

من حيث تدفقات صناديق الاستثمار المتداولة، وفقًا لبيانات SoSoValue، تحولت تدفقات صناديق الاستثمار المتداولة للبيتكوين الفورية في الولايات المتحدة من تدفقات واردة متتالية إلى تقلبات أكثر وضوحًا الأسبوع الماضي. في 12 مايو، سجلت صناديق الاستثمار المتداولة للبيتكوين الفورية صافي خروج يومي واحد بقيمة حوالي 233 مليون دولار أمريكي، بينما شهدت صناديق الاستثمار المتداولة للإيثيريوم الفورية صافي خروج بقيمة حوالي 131 مليون دولار أمريكي. في 14 مايو، عادت صناديق الاستثمار المتداولة للبيتكوين مؤقتًا إلى صافي واردات بقيمة حوالي 131 مليون دولار أمريكي، بينما لا تزال صناديق الاستثمار المتداولة للإيثيريوم تسجل خروجًا صغيرًا. في 15 مايو، سجلت صناديق الاستثمار المتداولة للبيتكوين الفورية مرة أخرى صافي خروج بقيمة حوالي 290 مليون دولار أمريكي، دون أن تسجل أي من الصناديق الـ12 للبيتكوين صافي واردات ذلك اليوم. كما سجلت صناديق الاستثمار المتداولة للإيثيريوم الفورية اليوم الخامس على التوالي من صافي الخروج، بقيمة حوالي 65.65 مليون دولار أمريكي. بشكل عام، لا تزال صناديق الاستثمار المتداولة البوابة المؤسسية الأساسية للبيتكوين، لكن وضعها الهامشي تغير من "امتصاص مستمر لضغط البيع" إلى الحساسية العالية للصدمات الكلية. على المدى القصير، سيتوقف ما إذا كان يمكن للبيتكوين استقراره مرة أخرى على قدرة المشتريات من صناديق الاستثمار المتداولة على استعادة الاتساق، وما إذا كانت أسعار النفط والعوائد طويلة الأجل قادرة على الانخفاض من مستوياتها المرتفعة.

مصدر البيانات: SoSoValue

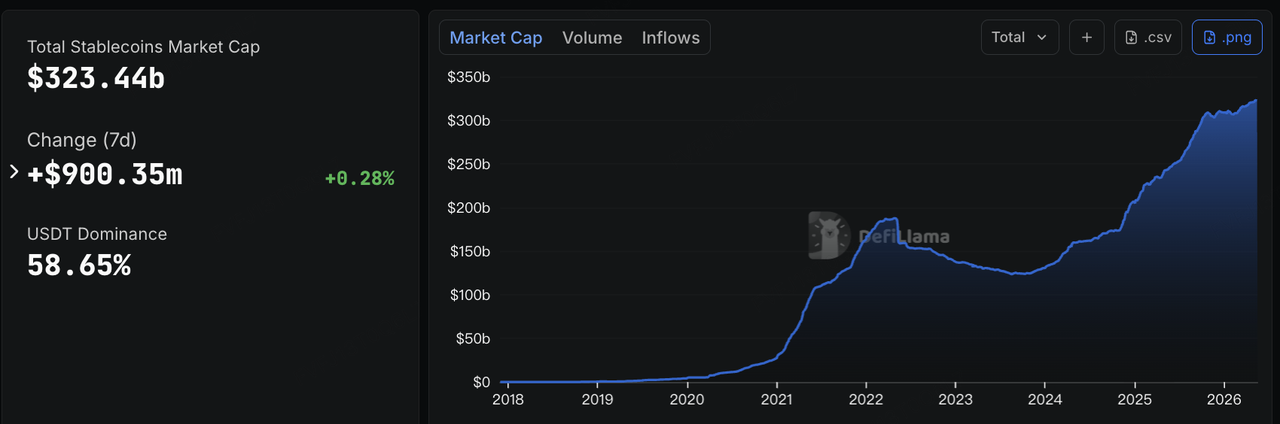

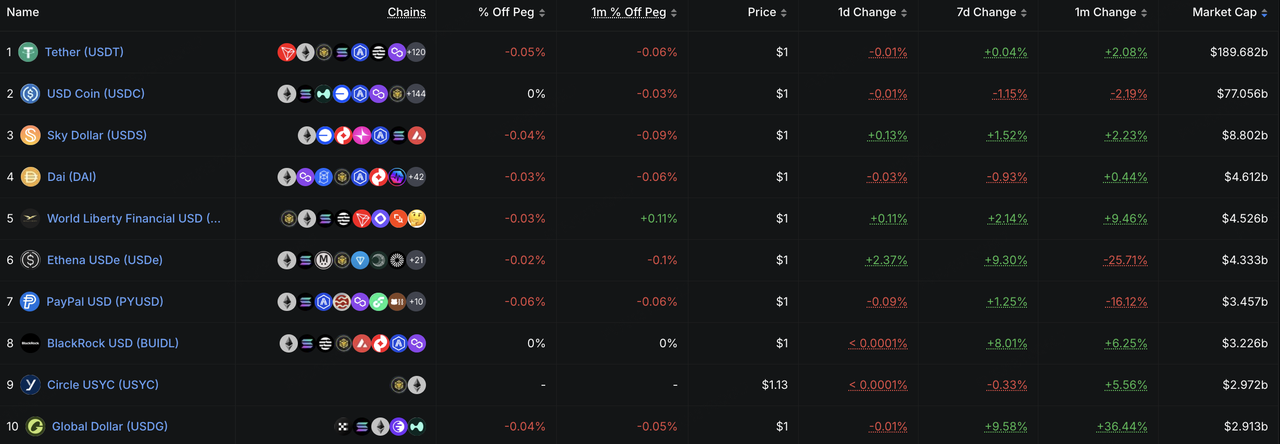

في العملات المستقرة، تُظهر بيانات DeFiLlama أنه اعتبارًا من 18 مايو، بلغ إجمالي رأس المال السوقي للعملات المستقرة حوالي 323.4 مليار دولار أمريكي، بزيادة قدرها حوالي 900 مليون دولار خلال السبعة أيام الماضية، أو حوالي 0.28%. وهذا يشير إلى أن قاعدة السيولة الدولارية على السلسلة لا تزال تتوسع بشكل متواضع. من الناحية الهيكلية، فإن نمو USDe وUSDG وBUIDL يستحق ملاحظة خاصة. فقد نما USDe بنسبة حوالي 9.3% خلال سبعة أيام، مما يدل على أن العملات المستقرة التي تدر عائدًا لا تزال قادرة على جذب رؤوس الأموال الباحثة عن عوائد على السلسلة في بيئة متقلبة. ونما USDG بنسبة حوالي 9.6%، مما يعكس توسيع قنوات العملات المستقرة الملتزمة بالامتثال من خلال البورصات والمحافظ وشبكات شركاء الدفع، على الرغم من أن ثبات استخدامها الحقيقي لا يزال بحاجة إلى تقييم من خلال حجم التداول وأنشطة التحويل والاحتفاظ بالتطبيقات. ونما BUIDL بنسبة حوالي 8.0%، مما يعكس استمرار الطلب المؤسسي على إدارة النقد على السلسلة، وصناديق الأسواق النقدية المُمَوَّلة بالرموز، والأصول الدولارية التي تدر عائدًا ويمكن استخدامها كضمانات محتملة. وبعبارة أخرى، لا يعني الضغط على أسعار الأصول المعرضة للمخاطر بالضرورة مغادرة السيولة الدولارية على السلسلة. بل إن رؤوس الأموال تُعاد توزيعها من التعرض عالي البيتا نحو إدارة العائد، وإدارة النقد، والأدوات الدولارية على السلسلة الملتزمة بالامتثال.

مصدر البيانات: DeFiLlama

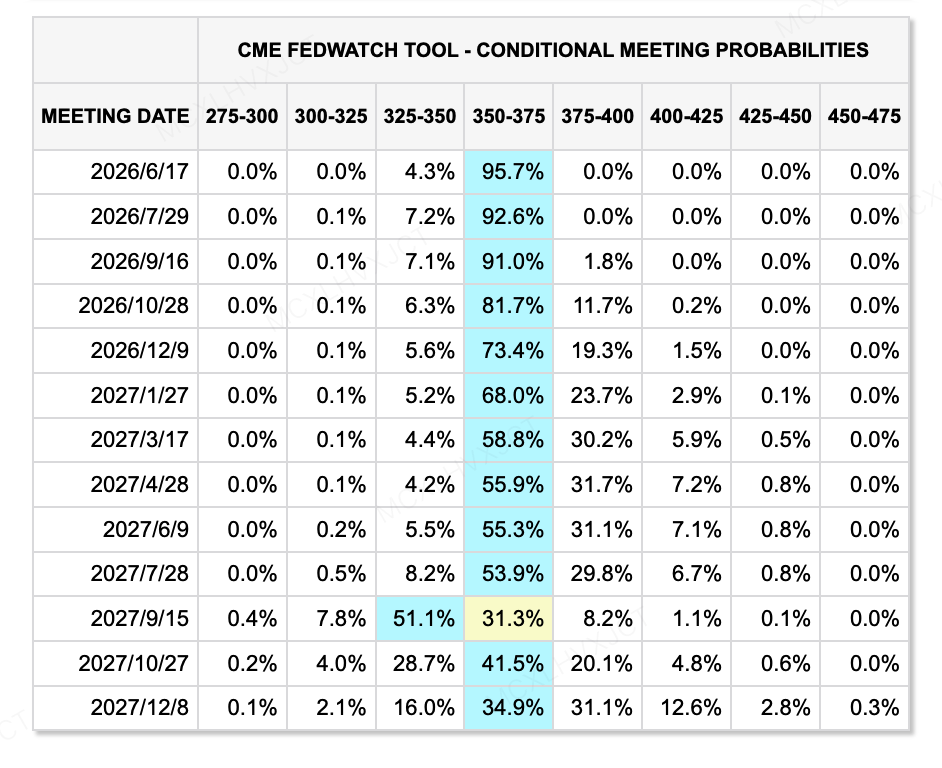

بخصوص توقعات الأسعار، وفي 18 مايو، أظهر أداة CME FedWatch أن السوق قد أسقطت تقريبًا تمامًا احتمال خفض سعر الفائدة في يونيو، بينما تراجعت توقعات التيسير النقدي لهذا العام بشكل كبير أيضًا. في الوقت نفسه، تأكّد مجلس الشيوخ على تعيين كيفن وارش كرئيس جديد للبنك المركزي الأمريكي بفارق ضيق قدره 54:45، مما يمثل أحد أكثر أصوات التأكيد ضيقًا في تاريخ رؤساء البنك المركزي. يُنظر إلى وارش عادةً على أنه أكثر توافقًا مع تفضيل إدارة ترامب لخفض أسعار الفائدة، لكن وجهات نظره السابقة تحمل أيضًا نبرة أكثر حزمًا ضد التضخم، وقد شدّد سابقًا على تقليل الميزانية العمومية وأهمية الحفاظ على مصداقية التضخم. وبالتالي، يبقى غير مؤكد ما إذا كان وارش سيتبع حقًا تفضيل ترامب لخفض أسعار الفائدة. بالنسبة للأسواق، السؤال ليس ببساطة ما إذا كانت أسعار الفائدة ستُخفض. حتى لو انخفضت أسعار الفائدة قصيرة الأجل، إذا ظلت عوامل التضخم وتقليل الميزانية العمومية وضغوط العوائد طويلة الأجل قائمة، فقد لا تتغير ظروف السيولة بسرعة نحو تيسير واسع النطاق.

مصدر البيانات: أداة CME FedWatch

الأحداث الكبرى التي يجب مراقبتها هذا الأسبوع:

-

التحقق من أرباح الذكاء الاصطناعي: ستُحدد أرباح NVIDIA وGoogle I/O وتحديثات سلسلة توريد الذكاء الاصطناعي ذات الصلة ما إذا كان يمكن للأسهم التكنولوجية الاستمرار في امتصاص التقييمات المرتفعة من خلال نمو الإيرادات وتوفير الأرباح.

-

بيانات الاستهلاك والاقتصاد الكلي في الولايات المتحدة: أرباح كبرى متاجر التجزئة، محاضر اجتماعات FOMC، بيانات PMI، بيانات السكن، وقراءات ثقة المستهلكين ستساعد الأسواق على تقييم ما إذا كانت أسعار النفط المرتفعة والتضخم المرتفع بدأت تؤثر على إنفاق المستهلكين وأرباح الشركات.

-

الجغرافيا السياسية والأحداث الكلية في آسيا: زيارة بوتين للصين، وبيانات الإنتاج الصناعي والاستهلاك والعقار الصينية لشهر أبريل، والتطورات الإضافية في الشرق الأوسط قد تستمر في التأثير على أسعار النفط وتوقعات التضخم ورغبة المستثمرين في المخاطرة. إذا تراجعت مخاطر الجغرافيا السياسية، فقد تشهد الأصول المعرضة للمخاطرة نافذة تعافي قصيرة الأجل. وإذا ظلت أسعار النفط مرتفعة، فمن المرجح أن تستمر المخاوف بشأن التضخم وأسعار الفائدة.

ملاحظات الاستثمار في السوق الأولية:

مصدر البيانات: CryptoRank

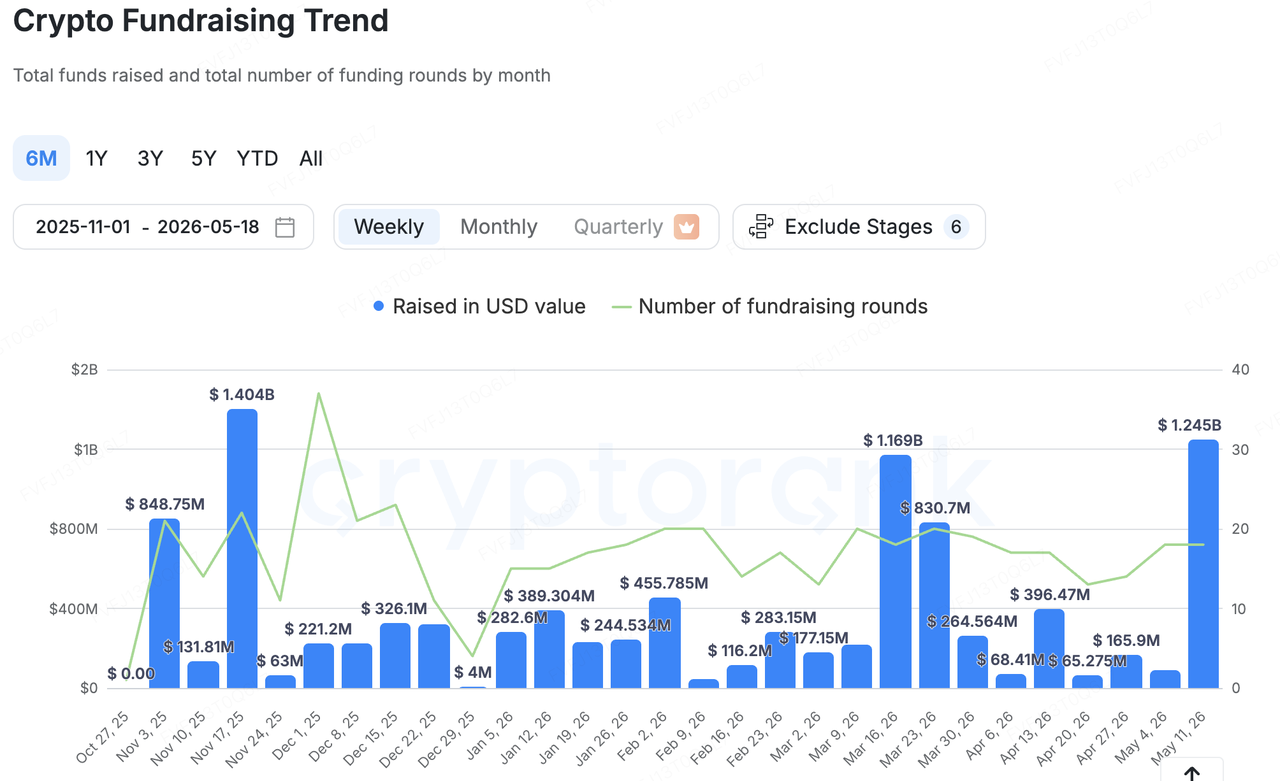

بناءً على التغطية الإحصائية الواسعة لـ CryptoRank، زادت جمع الأموال الأولية في سوق التشفير بشكل ملحوظ الأسبوع الماضي مقارنة بالفترة السابقة، لكن توزيع رأس المال ظل متركزًا بشدة. وكان هذا الزيادة مدفوعة بشكل رئيسي بعدد صغير من الصفقات الكبيرة وتمويلات البنية التحتية المؤسسية. لذلك، لا ينبغي تفسير الرقم الإجمالي الأكبر لجمع الأموال كاستعادة واسعة في رغبة السوق في تحمل المخاطر في السوق الأولية. والقراءة الأكثر دقة هي أن رأس المال لا يزال يتركز في مجالات الامتثال والأمان والبنية التحتية المالية للعملات المستقرة ومحفظات إدارة المفاتيح والخدمات المؤسسية.

من بين الصفقات البارزة، كان أبرز حالة الأسبوع الماضي شركة Elliptic، وهي شركة متخصصة في الامتثال وتحليل المخاطر على السلسلة، والتي أكملت جولة من التمويل من السلسلة D بقيمة 120 مليون دولار أمريكي، بقيمة بعد الاستثمار تبلغ حوالي 670 مليون دولار أمريكي. شمل المستثمرون One Peak وNasdaq Ventures وDeutsche Bank والبنك التجاري البريطاني. يعكس هذا النوع من التمويل الاستمرار في الطلب من البنوك وشركات الدفع والوكالات الحكومية والشركات الكبيرة في مجال التشفير على التحكم في المخاطر على السلسلة، ومراقبة المعاملات، والامتثال للعقوبات، وأدوات الامتثال القائمة على الذكاء الاصطناعي. على عكس الدورة السابقة، حيث تدفقت رؤوس الأموال بشكل أكبر نحو التطبيقات والسرديات عالية المخاطر، فإن التمويلات الكبيرة اليوم تتجه بشكل متزايد نحو قدرات الامتثال الأساسية المطلوبة لدخول المؤسسات إلى سوق التشفير.

ظلت البنية التحتية للعملات المستقرة والدفع موضوعًا رئيسيًا آخر، مما يشير إلى تزايد الاهتمام في السوق الأول بكيفية دخول الدولارات على السلسلة في سيناريوهات الدفع والادخار وإدارة النقد والضمانات التجارية:

-

أكملت منصة الأصول الرقمية Fasset جولة تمويل من السلسلة ب بقيمة 51 مليون دولار أمريكي لتوسيع منصتها المدعومة بالعملات المستقرة للدفع، والإقراض، والتحويلات عبر الحدود.

-

أكمل Osero جولة تمويل بقيمة 13.5 مليون دولار أمريكي، مما يضعه كمنصة ادخار بعملة مستقرة من فئة المؤسسات مبنية على معدل ادخار Sky.

-

تلقت شركة Turnkey، مزود البنية التحتية لإدارة المحافظ والمفاتيح، تمويلًا استراتيجيًا بقيمة 12.5 مليون دولار أمريكي، مما يدل على استمرار تخصيص رأس المال للتجريد الحسابي، والاحتفاظ، والتوقيع، والأمان، وبنية تحتية للمحافظ من طراز مؤسسي.

بشكل عام، لا يسعى رأس المال الأساسي بوضوح وراء السرديات عالية البيتا. بل يستمر في التدفق نحو البنية التحتية الأساسية التي يمكن للمؤسسات استخدامها، وللمنظمين فهمها، ولنماذج الأعمال توليد إيرادات بشكل أكثر وضوحًا. في ظل خلفية تشهد ضغوطًا على الأسواق الثانوية بسبب عوامل كليّة، وأصبحت تدفقات صناديق الاستثمار المتداولة أكثر تقلبًا، أصبحت ميول رأس المال الأساسي نحو المخاطرة أكثر دفاعية وعملية.

عن KuCoin Ventures

كويكين فنتشرز هي الذراع الاستثمارية الرائدة في منصة كويكين للعملات الرقمية، وهي منصة عالمية رائدة مبنية على الثقة وتخدم أكثر من 40 مليون مستخدم في أكثر من 200 دولة ومنطقة. بهدف الاستثمار في أكثر مشاريع العملات الرقمية وتقنية البلوك تشين إثارةً في عصر الويب 3.0، تدعم كويكين فنتشرز مطوري العملات الرقمية والويب 3.0 ماليًا واستراتيجيًا من خلال رؤى عميقة وموارد عالمية. كمستثمر يركز على المجتمع والبحث، تعمل كويكين فنتشرز عن كثب مع مشاريع محفظتها طوال دورة حياتها الكاملة، مع التركيز على بنى تحتية الويب 3.0، والذكاء الاصطناعي، وتطبيقات المستهلك، وتمويل اللامركزية (DeFi) وتمويل الدفع (PayFi).

إخلاء المسؤولية: هذه المعلومات العامة عن السوق، والتي قد تكون من مصادر خارجية أو تجارية أو ممولة، ليست نصيحة قانونية أو متوافقة أو مالية أو استثمارية، ولا تُعد عرضًا أو دعوة أو ضمانًا. لا نقدم أي تعبيرات أو ضمانات صريحة أو ضمنية بشأن دقتها أو اكتمالها أو موثوقيتها، ونرفض أي مسؤولية عن أي خسائر ناتجة عنها. الاستثمار/التداول محفوف بالمخاطر؛ الأداء السابق لا يضمن نتائج مستقبلية. يجب على المستخدمين إجراء البحث، واتخاذ قرارات حكيمة، وتحمل المسؤولية الكاملة. يرجى استشارة مستشارين قانونيين أو ضريبيين أو ماليين محترفين عند الحاجة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.