التصريف النهائي بقيمة 3.5 تريليون دولار: كيف ستُفرغ عمليات الإدراج العامة الضخمة للشركات التكنولوجية وأزمة النفط السيولة العالمية في H2

2026/06/14 17:18:00

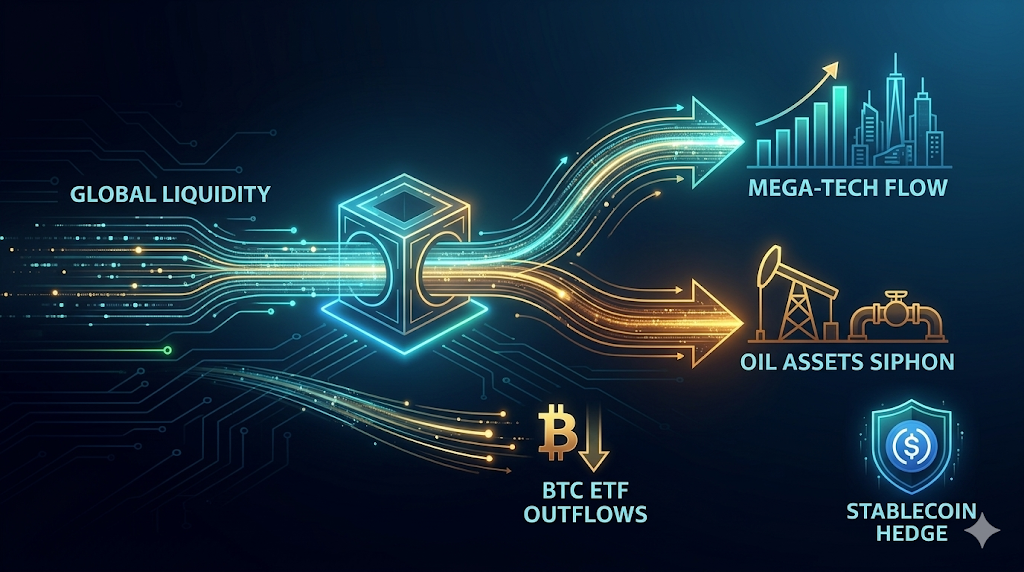

النصف الثاني من عام 2026 يُقدّم بيئة رأس مال شديدة التنافسية لأسواق العملات المشفرة. إن السيولة العالمية الموجهة نحو المخاطر تخضع لإعادة توزيع منظمة، مدفوعة بموجة تاريخية من عمليات الإدراج العام الضخمة في قطاع التكنولوجيا وضغوط التضخم المستمرة الناتجة عن الطاقة.

يتم نقل رأس المال عبر محفظة الأصول عالية المخاطر مع إعادة ضبط المؤسسات والثروات الخاصة للاكتتابات العامة لـ SpaceX وOpenAI وAnthropic. وعلى الرغم من أن هذه العملاقة التكنولوجية تمتلك تقييمًا سوقيًا مشتركًا يتجاوز 2.5 تريليون دولار، فإن رفع رأس المال الأولي من خلال الاكتتابات الجماعية لهذه الشركات من المتوقع أن يمتص ما بين 150 مليار إلى 200 مليار دولار من السيولة النقدية المباشرة. وفي الوقت نفسه، أدى تعطيل إمدادات النفط مؤخرًا إلى تقلبات في أسعار الطاقة، مما أدى إلى الحفاظ على أسعار فائدة مرتفعة لفترة أطول من قبل البنوك المركزية وضغط على احتياطيات النقدية التجزئة القابلة للصرف.

يجب على مشاركي السوق تكييف استراتيجيات توزيع الأصول الخاصة بهم للتعامل مع هذا الانتقال الكلي. إن فهم الحدود بين رأس المال المؤسسي التقليدي، وأسواق الأسهم، والأصول الرقمية أمر أساسي للحفاظ على قيمة المحفظة خلال هذه الفترة من تقلبات السوق المتصاعدة.

العروض العامة الأولية التقنية تقود تدفق السيولة

ستؤدي القوائم العامة القادمة لشركات التكنولوجيا الضخمة البارزة إلى إعادة توزيع منظمة لرأس المال عبر نظام الأصول المخاطرة الأوسع، مما يؤثر بشكل غير مباشر على قطاع الأصول الرقمية. يقوم مديرو الصناديق المؤسسية حاليًا بإعادة ضبط محفظتهم متعددة الأصول للمشاركة في هذه العروض التاريخية. هذا التحول على المستوى الكلي يتحدى حوض السيولة الموجه نحو المخاطر الأوسع الذي كان يتدفق تقليديًا إلى الشبكات اللامركزية الناشئة.

من المتوقع أن تجمع هذه العروض العامة الأولية كميات غير مسبوقة من رأس المال المباشر من السوق المفتوحة. ولتلبية هذه المتطلبات الضخمة من رأس المال، تقوم الصناديق العالمية متعددة الأصول بتحسين احتياطياتها السائلة، مما يحد من توسيع ميزانيات رأس المال التقديرية للمنتجات الرقمية. إن الحجم الهائل لهذه العروض الأسهمية يخلق تحولاً بنيوياً قابلاً للقياس في توزيع رأس المال العالمي.

يقوم المستثمرون الموجهون نحو النمو بموازنة محفظة مخاطرهم بشكل متزايد بين الأصول الرقمية وسهم قطاعات الطيران الجيلية أو الذكاء الاصطناعي. وبما أن العملات المشفرة يجب أن تنافس على مجموعة محدودة من رأس المال العالمي الموجه نحو المخاطرة مقابل هذه القطاعات التكنولوجية البارزة، فقد واجه عمق السوق التخمينية للعملات المشفّرة الصغيرة على سلاسل الكتل تحديات كبيرة. وهذا الانتقال في تفضيلات المستثمرين يقيد مؤقتًا الزخم الصاعد الجهازي الذي يُدفع عادةً بواسطة السيولة العالمية الزائدة.

تقديرات سبيس إكس وعمالقة الذكاء الاصطناعي

بيانات السوق من يونيو 2026 تُظهر أن SpaceX تُجهّز طرحها العام الأولي بقيمة مستهدفة تتراوح بين 1.75 تريليون و1.77 تريليون دولار، بهدف جمع ما يصل إلى 80 مليار دولار من رأس المال الأساسي. في الوقت نفسه، شهد قطاع الذكاء الاصطناعي تأكيدًا كبيرًا من الخاص إلى العام، حيث قدمت OpenAI طلبًا للطرح العام بعد تقييم خاص قدره 852 مليار دولار، وتجاوزت Anthropic مؤخرًا محطات مهمة بقيمة بعد الاستثمار قدرها 965 مليار دولار.

| الشركة | القطاع الرئيسي | التقييم المستهدف | التوقيت التقديري للطرح الأولي |

| SpaceX | الفضاء والدفاع | 1.75 - 1.77 تريليون دولار | يونيو 2026 |

| Anthropic | الذكاء الاصطناعي | 965 مليار دولار | أواخر 2026 |

| OpenAI | الذكاء الاصطناعي | 852 مليار دولار | أواخر 2026 |

بدلاً من التسبب في تصفية مباشرة لأصول التشفير، نظرًا لأن رأس المال المؤسسي التقليدي والأصول الرقمية تشغل إلى حد كبير مجموعات امتثال منفصلة—فإن تركيز خيارات الأسهم عالية النمو هذا يحد مؤقتًا من تدفق السيولة النقدية العالمية الزائدة إلى عملات البلوكشين الطموحة، مما يُثبّت مستويات السيولة الأساسية الأوسع.

ضغوط إعادة التوازن لصناديق المؤشرات

الإدراج الاستراتيجي لشركات التكنولوجيا الضخمة الجديدة المدرجة في المؤشرات العالمية الرئيسية يُحفز تلقائيًا إعادة توزيع بمليارات الدولارات داخل حقول رأس المال الأسهم العامة. مع إعادة ضبط صناديق الاستثمار السلبية تلقائيًا لمحفظاتها التي تبلغ تريليونات الدولارات لتعكس المعايير المحدثة، يجب على المديرين التخلص من كميات نسبية من مكونات المؤشر الحالية لاستيعاب هذه الشركات الضخمة الجديدة.

هذا التوافق يُسرّع بشكل كبير من توزيع التكنولوجيا والطيران في المحافظ الاستثمارية السائدة. ووفقًا للقواعد الجديدة المُطبقة المُسمّاة "الدخول السريع" التي تم تفعيلها في مايو 2026، يجب على مؤشرات التتبع الرائدة تنفيذ أوامر شراء فورية للعروض العامة الأولية المؤهلة ذات الرؤوس الكبيرة خلال أيام من طرحها. وبما أن التتبع السلبي يفرض ولاءً لا يتزعزع للأسهم المدرجة، فإن هذه الدورة الميكانيكية تعطي الأولوية للشركات العامة الراسخة، مما يترك مجموعة أضيق من السيولة الاستثمارية التقديرية المتاحة لفئات الأصول البديلة.

بينما تحتل صناديق المؤشرات التقليدية للأسهم مجموعات امتثال منفصلة تمامًا عن الأصول الرقمية—ما يعني عدم حدوث أي تصفية مباشرة للعملات المشفرة أثناء إعادة التوازن المرجعي—فإن الحجم الهائل لرأس المال النقدي السلبي المربوط بهذه التحديثات يخلق حقل جاذبية محليًا. يعمل قطاع الأصول الرقمية حاليًا دون تضمين في هذه المؤشرات الأسهمية المحددة ذات التريليونات من الدولارات، ما يعني أن الأسواق البديلة لا تستطيع استيعاب هذه التدفقات المؤسسية السلبية ويجب أن تعتمد بالكامل على خطوط تدفق رأس مال مستقلة خلال فترات إعادة التوازن المؤشرية المكثفة.

قيود سوق الطاقة في 2026

تكاليف الطاقة العالمية المتزايدة تقلل حاليًا من رأس المال الاستثماراتي التقديرية عبر جميع القطاعات المالية العالمية الكبرى. لقد عرقلت التوترات الجيوسياسية سلاسل التوريد المتأصلة، مما زاد التضخم البنيوي بسرعة حول العالم. هذا البيئة التضخمية المستمرة تقيد مباشرة رأس المال النقدي التجزئي والمؤسسي المتاح للاستثمارات التخريبية في العملات المشفرة.

تؤثر تكاليف الطاقة المرتفعة على المصروفات التشغيلية للشركات التي تعمل بالكامل خارج قطاع الطاقة التقليدي. مع تخصيص الشركات لمزيد من رأس المال للخدمات اللوجستية الأساسية والنقل، يقل قدرتها المالية على الاستثمار في التكنولوجيا المضاربة. هذا الارتفاع في التكاليف على المستوى الكلي يبطئ النمو العام لصناعة العملات المشفرة.

تؤدي أسعار الطاقة المرتفعة إلى فرض ضريبة مباشرة على قوة إنفاق المستهلكين وهامش أرباح الشركات. فعدد أقل من المتداولين الأفراد والمشاركين المؤسسيين يمتلكون رأس المال الزائد المطلوب لاستثماره في أسواق الأصول الرقمية شديدة التقلب. هذا الديناميكية تجفف فعليًا قطاع التشفير من السيولة الجديدة.

توقعات أسعار النفط من EIA

تتوقع إدارة معلومات الطاقة الأمريكية صراحةً ارتفاع أسعار النفط الخام على مدار صيف عام 2026. ومن المتوقع بشدة أن يبلغ متوسط أسعار النفط الخام برنت في يونيو ويوليو 105 دولارات للبرميل. ويُعزى هذا الارتفاع الحاد في الأسعار بشكل أساسي إلى الاستمرار في تعطيل نقاط العبور الحيوية عالميًا.

ارتفعت أسعار البنزين والديزل بالجملة بشكل حاد استجابة مباشرة للقيود في سوق النفط الخام العالمي. وفقًا لتوقعات الطاقة قصيرة الأجل لشهر يونيو 2026، ستزيد أسعار الديزل بالجملة بأكثر من 60 بالمئة. وتؤدي هذه التكاليف المتزايدة في النقل إلى إلحاق ضرر عميق باستقرار الاقتصاد العالمي الأوسع.

يواجه استهلاك النفط العالمي حاليًا رياحًا معاكسة شديدة بسبب ارتفاع أسعار الوقود وانخفاض توفر السوق. وتتوقع إدارة معلومات الطاقة أن ينخفض الطلب العالمي بمقدار 1.1 مليون برميل يوميًا على مدار عام 2026. وتشير مؤشرات الطلب المتدهورة بوضوح إلى حدة الضغوط الاقتصادية الكلية.

تخفيضات المخزون العالمي

تتناقص مخزونات النفط العالمية بشكل ثابت، مما يشير إلى أن أسعار الطاقة المرتفعة ستستمر طوال النصف الثاني من عام 2026. هذا العجز الأساسي في العرض المادي يعيق التوسع الاقتصادي الأوسع ويشكل حدًا لإنشاء سيولة سوقية جديدة. تواجه أسواق الأصول الرقمية صعوبات كبيرة في جذب المشترين دون توفر سيولة نقدية وافرة.

تُقدّر إدارة معلومات الطاقة أن مخزونات النفط العالمية انخفضت بمتوسط 6.3 مليون برميل يوميًا خلال الربع الثاني. يشير هذا التخفيض المستمر إلى سوق فيزيائي مشدود وحساس للغاية للإضطرابات الجيوسياسية الإضافية. وطبيعة الظروف المقيدة تثبط تلقائيًا استراتيجيات الاستثمار العدوانية القائمة على تحمّل المخاطر.

| مقياس EIA | الربع الأول 2026 | ربع ثاني 2026 | توقع ديسمبر 2026 |

| سعر النفط الخام برنت الفوري | 81 دولارًا للبرميل | 105 دولارًا للبرميل | مرتفع بشكل كبير |

| تخفيض المخزون العالمي | مستقر | 6.3 مليون ب/يوم | الاستنزاف المستمر |

| أيام إمدادات منظمة التعاون والتنمية الاقتصادية | كافي | منخفض بسرعة | 50 يومًا (أدنى مستوى منذ 2003) |

علاوة على ذلك، من المتوقع رسميًا أن تصل مخزونات الوقود السائل الإجمالية لمنظمة التعاون الاقتصادي والتنمية إلى 50 يومًا من التوريد بحلول ديسمبر 2026. تمثل هذه المؤشرات الحاسمة أقل تغطية مقبلة سُجِّلت منذ عام 2003. وضمان استمرار نقص المخزون يُبقي على ضغوط تضخمية مستمرة، مما يدفع رأس المال المؤسسي مباشرة نحو الأصول الدفاعية التقليدية.

ظاهرة تسريب العملات المشفرة

يؤدي اندماج عمليات الإدراج العام الأولية للشركات التكنولوجية ذات القيمة الضخمة مع التضخم المدعوم بالطاقة إلى خلق بيئة كليّة مقيّدة لتقييم الأصول الرقمية. تاريخيًا، تتوسع الشبكات اللامركزية خلال فترات فائض السيولة النقدية العالمية وسياسات البنوك المركزية التيسيرية. مع تقييد السياسة النقدية لسرعة رأس المال النظامي في منتصف عام 2026، واجه قطاع الأصول البديلة توقفًا مؤقتًا في التدفقات الرأسمالية الصافية الجديدة.

الضغط التنازلي الأخير على الأسعار عبر عملات البلوك تشين الرئيسية مرتبط بهذه إعادة التوازنات الاقتصادية الكلية العالمية أكثر من كونه ناتجًا عن تحولات أصول منعزلة. وقد عززت مشاعر تجنب المخاطر في يونيو 2026 استراتيجيات الحفاظ على رأس المال، مما أدى إلى تدفقات خارجية ملحوظة في صناديق الاستثمار المتداولة للعملات الرقمية وتصفية إجبارية لمواضع طويلة خوارزمية تجاوزت 1.5 مليار دولار. وسط ارتفاع تكاليف الاقتراض، يقوم مديرو الأصول المتقاطعة بتعديل علاوات المخاطر الخاصة بهم، مما يتسبب في انكماش عمق السوق الأوسع عبر فئات الأصول الناشئة.

بينما تستحوذ رؤوس الأموال المؤسسية الداعمة للسلع التقليدية وسهم الذكاء الاصطناعي الرفيع على حقول امتثال منفصلة عن الأصول الرقمية الفورية، فإن الامتصاص العام للسيولة العامة يحد من التخصيصات التقديرية الأكبر للمستثمرين التجزئة. لتجاوز هذه الأزمة الهيكلية في السيولة، يجب على المشاركين في السوق أن يعطوا الأولوية لاستراتيجيات الحفاظ الدفاعية على رؤوس الأموال.

تدفقات صناديق الاستثمار المتداولة المؤسسية وإعادة توجيه المخاطر الكلية

يمر نظام الأصول الرقمية بعملية تجميع رأسمالي كبيرة مع تغير الأعباء الاقتصادية الكلية وأحداث الأسهم العامة ذات السمعة العالية في أقساط المخاطر المؤسسية.

لقد تجسّدت إعادة توزيع هذا الأصل كخروج رأسمالي غير مسبوق من الصناديق الاستثمارية الخاضعة للتنظيم. في أوائل يونيو 2026، أكملت صناديق بيتكوين الفورية الأمريكية سلسلةً تاريخيةً من 13 يومًا متتالية من التدفقات الصافية الخارجة، حيث خسرت أكثر من 4.37 مليار دولار من السيولة المؤسسية، ودفعَت التدفقات الصافية الإجمالية على مدى الحياة للعودة إلى مستويات بداية العام. مع قيام المشاركين المؤسسيين بخفض المخاطر بشكل منهجي على ميزانياتهم، اضطرّ مديرو الصناديق المعينون آليًا إلى بيع احتياطيات البيتكوين الأساسية عبر وسطاء البورصات الرئيسية، مما أضاف ضغطًا بيعيًا شديدًا وبرمجيًا على كتب الطلبات الفورية، وفاقم من عمليات تصفية المراكز الطويلة في المشتقات بأكثر من 1.5 مليار دولار.

|

تدفق صناديق الاستثمار المتداولة والمؤشرات السوقية

|

أداء الربع الأول 2026

|

البيانات الفعلية من منتصف عام 2026

|

المحرك الرئيسي

|

|

تدفق صناديق البيتكوين_spot

|

تدفقات صافية قوية

|

-4.37 مليار دولار (سلسلة من 13 يومًا)

|

توقعات معدلات الفيدرالي الأمريكي التقييدية وإعادة توزيع الأصول المتعددة

|

|

تصحيح السعر الفوري

|

الزخم الصاعد

|

انخفض التداول إلى حوالي 62,000 دولار

|

التصفية البرمجية للأصول عبر الوسطاء

|

|

هدف تفضيل المخاطرة

|

أصول النمو الرقمي

|

الذكاء الاصطناعي الجيل القادم / طروحات SpaceX الأولية

|

تحول في احتجاز النمو المؤسسي

|

بينما يعود العامل المحرك الرئيسي لهذا التدفق الخارجي القياسي إلى استمرار التضخم وارتفاع عوائد السندات الأمريكية، مما خفّض توقعات خفض أسعار الفائدة من قبل الفيدرالي على المدى القريب، فإن الإدراجات العامة المتزامنة لـ OpenAI وAnthropic وSpaceX تعمل كمصدر تشتيت هيكلي قوي. إن توفر هذه الأسهم البديلة، التي تُعرّف جيلًا جديدًا من النمو، قد حدد بشكل فعال حدًا أعلى لتدفق العملات الورقية المؤسسية مرة أخرى إلى منتجات الأصول الرقمية، مما أجبر أسواق التشفير على إنشاء مستويات فنية جديدة بشكل مستقل عن الازدهار التقليدي في مؤشرات الأسهم.

قيود التمويل الهيكلي

بدلاً من تجميد هيكلية مطلقة على رأس المال المغامر البديل، حيث تعمل صناديق Web3 المغلقة بموجب التزامات نشر إجبارية مستقلة عن أسواق الأسهم العامة، فقد زاد المناخ الكلي الحالي بشكل كبير من معايير العناية الواجبة للمستثمرين. مع مضاعفة فترات التخصيص الخاص ومواجهة تقييمات الجولات المتسلسلة لتصحيحات هبوطية، يجب على مختلف المؤسسات البلوكشينية إدارة مقاييس التدفق النقدي بشكل دفاعي بشكل متزايد.

في عدة حالات، قدّم هذا تسريعًا في التسديد البرمجي لعملات الخزينة الأصلية لدعم تطوير البروتوكول الأساسي والعمليات اليومية، مما أضاف ضغوطًا محلية في السوق الثانوية على العملات البديلة الصغيرة.

مع قيام شركات رأس المال المغامر متعددة المراحل بإدارة مخزونات السيولة الخاصة بها بعناية خلال بيئة أسعار الفائدة المرتفعة هذه، فقد تقلص توزيع رأس المال المغامر الطموح على نطاق واسع عبر النظام البيئي اللامركزي. لضمان استمرارية المنتج على المدى الطويل والتأقلم مع هذا إعادة توزيع رأس المال، يجب على مؤسسات الويب 3 الانتقال من الاعتماد على التمويل الخارجي المستمر المُخفِّف إلى إنشاء نماذج إيرادات ذاتية الاستدامة على السلسلة.

الأصول الآمنة والعملات المستقرة

العملات الآمنة التقليدية تتفوق حاليًا على البدائل الرقمية وسط تقلص عام للسيولة العالمية. يختار المستثمرون المؤسسيون السلع المادية والسندات السيادية على العملات المشفرة للتحوط بنجاح ضد التضخم الناتج عن الطاقة. توفر الأسواق التقليدية الراسخة سيولة أكثر موثوقية من منصات التداول اللامركزية خلال فترات عدم اليقين الاقتصادي الشديد.

يحتاج المستثمرون إلى إعطاء أولوية صارمة لحفظ رأس المال المطلق وإدارة المخاطر بدقة للبقاء في ظل جفاف السيولة الشديد. إن المضاربة العدوانية من قبل المستثمرين الأفراد في العملات البديلة ذات الرأس المال الصغير تحمل مخاطر مالية هائلة مع تقلص السيولة العالمية بسرعة. إن التركيز بشدة على الأصول ذات الوظيفة الأساسية الواضحة أو الخصائص الآمنة المثبتة أمر بالغ الأهمية.

ظروف السوق الكليّة الحالية تُفضّل بشدة الأصول التقليدية ذات التدفقات النقدية القوية والقابلة للتحقق. خلال فترات الخطر الناتجة عن التضخم المدعوم بالطاقة، تتفوّق السلع التقليدية عادةً بشكل كبير على الرموز الرقمية شديدة الطابع التخميني. ينبغي للمستثمرين إعادة توزيع محافظهم الرقمية بشكل نشط لتقليل التعرّض الكلي للأصول شديدة التقلّب.

الذهب الفعلي مقابل البيتكوين

تتزامن نماذج التداول الخوارزمي بشكل متزايد بين البيتكوين و الأسهم التقنية عالية بيتا، مما يمنعها بشكل قاطع من أداء دور الملاذ الآمن التقليدي. يتم بيع الأصول الرقمية تلقائيًا جنبًا إلى جنب مع الأسهم الطموحة خلال أحداث السوق العامة الموجهة نحو تجنب المخاطر. هذا الترابط المحدد يمنع العملات المشفرة من استقطاب تدفقات رأس المال الموجهة نحو الذهب المادي.

النقص الأساسي في العائد الداخلي يجعل الأصول الرقمية غير المرتبطة أقل جاذبية بشكل واضح لصناديق الماكرو عندما يصبح السيولة النقدية ضيقة. تستفيد السلع المادية مباشرة من قيود العرض الفعلي، بينما تتطلب الأصول الرقمية بشكل صارم توافرًا وافرًا من العملة الورقية لدفع المضاربة. السياسات النقدية التقييدية الحالية لا تدعم ببساطة توسع العملات المشفرة.

أسعار الذهب الفعلي تشهد حاليًا أحجام تداول مرتفعة جدًا بسبب عدم اليقين الجيوسياسي المباشر الذي يخيف المستثمرين المؤسسيين. بينما حجج بعض المؤيدين المتشددين سابقًا أن البيتكوين سيتصرف كذهب رقمي، فإن تدفق السيولة الحالي يدحض هذه الفرضية بشكل قاطع. البيتكوين يتداول بكثافة كأسهم تقنية بدلاً من أن يكون وسيلة للتحوط من التضخم.

العملات المستقرة كأدوات دفاعية

العملات المستقرة المدعومة بالعملات الورقية تعمل بشكل آمن كأدوات دفاعية رئيسية داخل النظام البيئي الأوسع للعملات المشفرة. ويقوم المشاركون في السوق بتحويل العملات البديلة شديدة التقلب إلى أصول مستقرة للحفاظ على رأس مالهم التجاري بشكل آمن. تسمح هذه الاستراتيجية الذكية للمستثمرين بحماية محافظهم دون التسبب في سحوبات خاضعة للضريبة بالعملات الورقية.

زادت أرصدة تبادل العملات المستقرة بشكل كبير حيث يُعطي المتداولون أولوية قصوى للحفاظ على رأس المال على حساب العوائد الطموحة. من خلال الاحتفاظ الآمن بالعملات المستقرة، يمكن للمستثمرين المتقدمين في التشفير حماية رؤوس أموالهم من التقلبات الهائلة في الهبوط. ويوفر هذا الموقف الدفاعي العالي المرونة الضرورية لإعادة الدخول إلى السوق بكفاءة عندما تستقر الظروف الاقتصادية الكلية.

يمكن للتجار تخصيص رؤوس أموالهم فورًا في الأصول المُ недоَّرة عندما تتغير اتجاهات السوق باستخدام العملات المستقرة. تجنب التأخيرات المرتبطة بتحويلات البنوك التقليدية أمر ضروري للاستفادة من التحولات المفاجئة في السوق.

توفر العملات المستقرة عدة مزايا استراتيجية خلال فترات التراجع في السوق:

-

حماية فورية من الحركة الهبوطية لسعر الرمز.

-

التجنب الكامل لسحب العملات الورقية الخاضعة للضريبة.

-

جاهزية فورية للقوة الشرائية لإعادة الدخول إلى السوق.

كيفية تداول على KuCoin أثناء نقص السيولة؟

التداول خلال فترات انخفاض كبير في السيولة الكليّة يتطلب تركيزًا منضبطًا على الحفاظ على رأس المال واستخدام منصات تنفيذ قوية.

يمكنك إدارة مخاطر محفظتك بفعالية باستخدام أدوات التداول المتقدمة المتاحة في منصة KuCoin. يعتمد النجاح في التفاعل مع الظروف المتقلبة بالكامل على استخدام أزواج تداول موثوقة وذات سيولة عالية.

علاوة على ذلك، يمكنك استخدام منصة KuCoin Earn لتوليد عوائد منظمة وقابلة للتنبؤ على أرصدة الاستقرار الخاصة بك غير المستخدمة. يسمح لك هذا النهج الذكي بتعويض جزئي عن ضغوط التضخم الكليّة بينما تنتظر بصبر تحسن ظروف سوق العملات المشفرة الأوسع. لا يزال تحقيق عائد سلبي استراتيجية عملية ومنخفضة المخاطر للغاية.

الاستنتاج

النصف الثاني من عام 2026 يُدخل نقطة تحول حاسمة في السيولة، ويخضع مرونة الأصول الرقمية العالمية لاختبار شامل. إن عمليات الإدراج العام الأولية التاريخية التي تُعيد تعريف الجيل، من SpaceX وOpenAI وAnthropic، تُعيد تشكيل تخصيص رأس المال للنمو عالميًا، وتدفع انتباه السوق الأوسع وصناديق الأموال التقديرية الجديدة إلى خارج فئات الأصول البديلة الثانوية. هذا التوسع الهائل في حدود الأسهم العامة يعيد ضبط هيكلية معادلات علاوة المخاطر عبر مشهد الاستثمار.

في الوقت نفسه، أدخلت ارتفاعات تكاليف الطاقة بالجملة الناتجة عن اضطرابات في نقاط العبور البحرية ضغوطاً تضخمية ثابتة على جانب العرض عالمياً. يعمل هذا الاحتكاك الكلي على كونه قيداً تكتيكياً على تخفيف السياسة النقدية من قبل البنوك المركزية على المدى القريب، مما يعزز بيئة أسعار فائدة مقيدة تبقى مرتفعة لفترة أطول. إن تلاقُي هذه العوامل يقلل من سرعة توسع العرض النقدي العالمي، ويُقيّد مؤقتاً التدفق التخميّني اللازم لدعم زخم التقييم الأوسع للعملات الرقمية.

في المقابل، يقوم المشاركون المتقدمون في السوق بتخفيف تقلبات المحفظة بشكل تكيفي من خلال زيادة التخصيصات نحو العملات المستقرة المدعومة بالأصول والسلع المادية لحماية رأس المال الأساسي للاستثمار. يتطلب التنقل خلال هذه النافذة السيولة التنافسية للغاية من المتداولين إعطاء الأولوية للحفاظ على رأس المال والحد من الخسائر على حساب المضاربة على الأصول البديلة ذات بيتا عالية.

الأسئلة الشائعة

ما المقصود بالضبط بمصطلح السيولة العالمية في الأسواق المالية؟

يشير السيولة العالمية إلى إجمالي حجم النقد والائتمان والأصول السائلة القابلة للتحويل بسهولة المتاحة للاستخدام عبر النظام المالي العالمي. وهي تحدد كفاءة وعمق قدرة المشاركين في السوق على الدخول أو الخروج من مراكز الأصول الرئيسية بأقل قدر من الانزلاق أو اضطراب الأسعار.

لماذا تعتبر عمليات الإدراج العام الأولية الضخمة للتكنولوجيا الكبرى صعبة تاريخياً على تقييمات العملات المشفرة؟

بدلاً من فرض تصفية مباشرة وإجبارية للأصول الرقمية عبر جميع الفئات، تعمل عمليات الإدراج العام الأولية التقنية البارزة كوسيلة انحراف قوية لرأس المال العالمي الموجه نحو المخاطر. إن إطلاق عروض الأسهم البارزة يحتكر تمويل رأس المال المغامر الخاص ورأس المال النمو للمستثمرين الأفراد، وينقل تفضيل المؤسسات نحو تخصيصات الأسهم الخاضعة للتنظيم، ويحد من السيولة الزائدة التي عادةً ما تكون مطلوبة لدفع زخم تقييم العملات الرقمية.

كيف يؤثر انخفاض مخزون النفط التابع لمنظمة التعاون الاقتصادي والتنمية على السوق الأسهم الأوسع؟

استنفاد مخزونات النفط الفعلية يحافظ على ارتفاع مؤشرات النفط الخام وأسعار منتجات النفط المكرر. وبما أن تكاليف الطاقة تعمل كضريبة خفية على سلاسل التوريد التجارية، فإن تقليل المخزونات لفترات طويلة يضغط على هوامش الربح التشغيلي للشركات التصنيعية واللوجستية، مما يخفض التوقعات المتعلقة بالأرباح الشركات ويعزز موقفًا نقديًا تقييديًا مع بقاء أسعار الفائدة مرتفعة لفترة أطول من قبل البنوك المركزية.

هل يمكن لرموز البنية التحتية المادية اللامركزية (DePIN) التحمل في وجه تراجع اقتصادي كلي؟

تشير البيانات من الدورات الكليّة الأخيرة إلى أن بروتوكولات DePIN الموثّقة تُظهر مرونة هيكلية أعلى مقارنة بالأصول الطموحة فقط. نظرًا لأن منصات DePIN الرائدة تولّد إيرادات موثّقة على السلسلة من خلال توفير ميزات ملموسة وفعلية، فإن نمو شبكتها الأساسية مرتبط بطلب التكنولوجيا الطويل الأمد وليس فقط بسرعة رأس المال الطموح.

إخلاء المسؤولية: هذا المحتوى لأغراض إعلامية فقط ولا يشكل نصيحة استثمارية. تتضمن استثمارات العملات المشفرة مخاطر. يرجى إجراء بحثك الخاص (DYOR).

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.