DTCC ستطلق تداول الأصول الواقعية المُرمَّزة في يوليو 2026: الأسهم وصناديق الاستثمار المتداولة والسندات الأمريكية تنتقل إلى السلسلة

2026/05/05 16:18:02

مقدمة

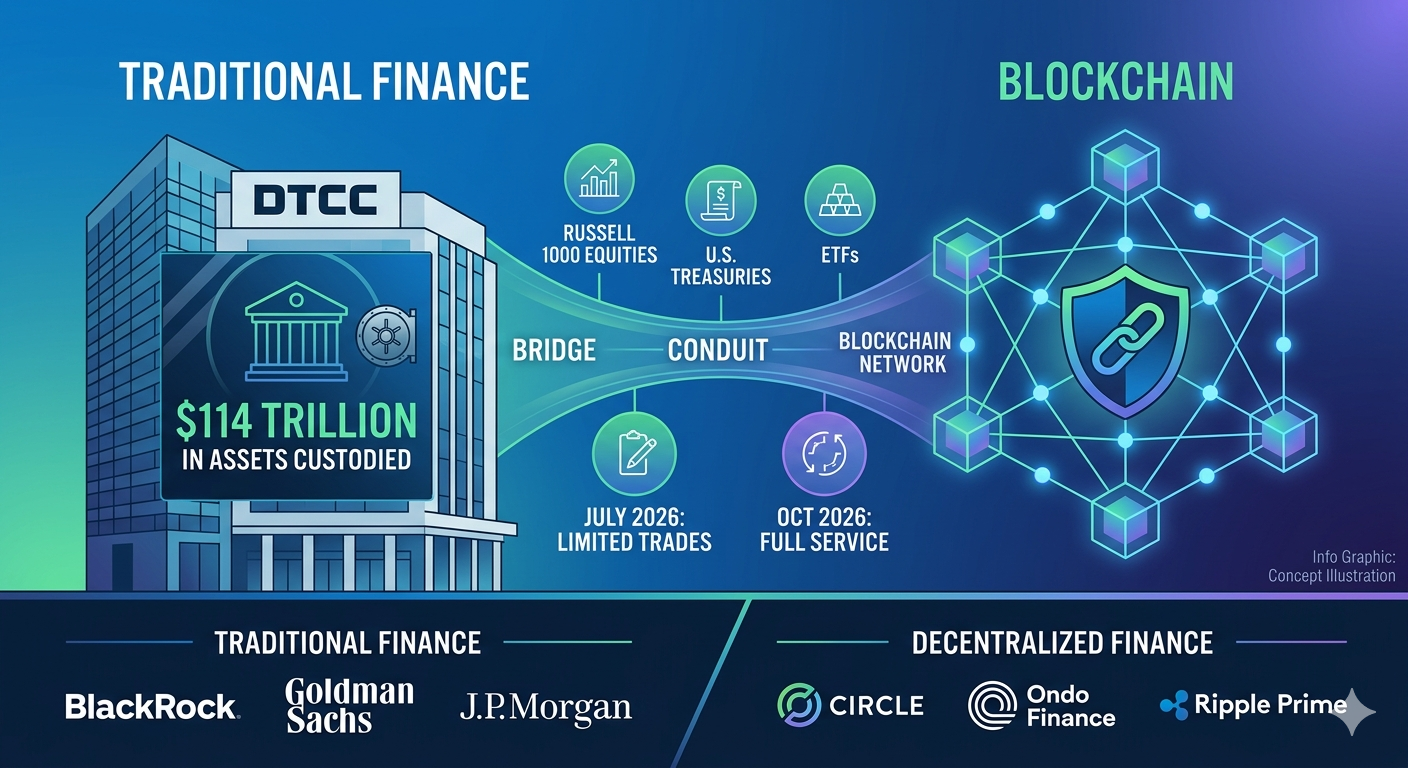

ماذا يحدث عندما تقرر العمود الفقري لأسواق رأس المال الأمريكية — وهي مؤسسة تُخزّن 114 تريليون دولار من الأصول وتعالج 4.7 كوادريليون دولار من معاملات الأوراق المالية سنويًا — وضع الأصول الواقعية على سلسلة كتل؟ بناءً على إعلان DTCC في مايو 2026، فإن هذا المستقبل يتحقق أسرع مما توقعه معظم مشاركي السوق.

أعلنت DTCC في 4 مايو 2026 أنها ستبدأ تجارب إنتاج محدودة للأصول الواقعية المُرمَّزة في يوليو 2026، مع إطلاق خدمة كاملة في أكتوبر 2026. ويجمع هذا المبادرة أكثر من 50 شركة تغطي المالية التقليدية والمالية اللامركزية — بما في ذلك بلاك روك، غولدمان ساكس، جي.بي. مورغان، سيركل، أوندو فاينانس، وريبل برايم — لإثبات أن الأوراق المالية المُرمَّزة يمكنها العمل على نطاق نظامي دون التضحية بحماية المستثمرين.

ما هي خدمة ترميز DTCC ومتى سيتم إطلاقها؟

ستُطلق خدمة التوسيم الخاصة بـ DTCC على مرحلتين — تداولات إنتاجية محدودة في يوليو 2026 وإطلاق الخدمة الكاملة في أكتوبر 2026 — مما يجلب تمثيلات مُوسومة لأوراق مالية حقيقية إلى البنية التحتية نفسها التي تدعم أسواق رأس المال الأمريكية اليوم. تم بناء الخدمة على مجموعة منصات ComposerX الخاصة بـ DTCC، وتستهدف الأصول المحفوظة بالفعل في عهدة DTC، مما يعني أن المؤسسة لا تنشئ سوقًا موازيًا بل تُرقم الأوراق المالية التي تمر بالفعل عبر أنظمتها.

جدول التنفيذ على مرحلتين

يُعد إطلاق يوليو 2026 بداية تجارب تداول محدودة للعملات المُرمزَّة للعوالم الحقيقية. في هذا السياق، يعني "محدود" أن DTCC ستختبر سير العمل التشغيلي والتقني في بيئة إنتاجية باستخدام بيانات حقيقية وأصول حقيقية، وليس سيناريوهات محاكاة. ستتعاون مجموعة العمل الصناعية — التي تضم أكثر من 50 شركة — مع DTCC لإثبات التوافق بين سلاسل كتل متعددة والتحقق من أن الامتيازات المُرمزَّة يمكنها التحرك بأمان بين المحافظ المُصرَّح بها.

يمثل الإطلاق الكامل للخدمة في أكتوبر 2026 الانتقال من الاختبار التجريبي إلى الجاهزية التشغيلية. بحلول ذلك التاريخ، سيكون بإمكان مشاركين DTC اختيار الحفظ الإلكتروني للسجلات لل securities المؤهلة كخيار خدمة قياسي. وقد شددت DTCC على أن النسخة الأساسية الأولية التي سيتم إطلاقها في يوليو وتوسيعها في أكتوبر محدودة عمداً، مع تخطيط لمزيد من الوظائف في الإصدارات المستقبلية بعد استشارة إضافية مع موظفي SEC.

قامت DTCC ببناء الخدمة على مجموعة منصات ComposerX، التي توفر الهيكل التقني لدمج دفتر الأستاذ الموزع في البنية التحتية الحالية ما بعد التداول. وتمكّن ComposerX DTCC من إضافة وظائف البلوكشين إلى أنظمتها المركزية للتسجيل الإلكتروني دون الحاجة إلى أن يتخلّى المشاركون في السوق عن سير عملهم الحالية.

لماذا تهم موضع البنية التحتية لـ DTCC

تُخزّن DTC حاليًا أصولًا بقيمة تزيد عن 114 تريليون دولار، وفقًا لإعلان DTCC في مايو 2026. وتُعالج المؤسسة حوالي 4.7 كوادريليون دولار في معاملات الأوراق المالية سنويًا. وتُظهر هذه الأرقام سبب اختلاف دخول DTCC إلى التوكنيزATION بشكل أساسي عن خدمات التوكنيزATION على مستوى المُصدر الأصغر: إذ تعمل DTCC على مستوى البنية التحتية ما بعد التداول الأساسي، حيث توجد بالفعل معظم سجلات ملكية الأسهم والسندات الأمريكية.

على عكس منصات الترميز التي تعمل مع مُصدرين فرديين لإنشاء أوراق مالية رقمية جديدة، فإن DTCC تُنشئ تمثيلات رقمية لأوراق مالية موجودة بالفعل في عهدة الشركة. هذا التمييز حاسم لأن الأطر القانونية الحالية وحماية المستثمرين وعلاقات التسوية تبقى سليمة.

أشار براين ستيل، المدير التنفيذي ورئيس خدمات التسوية وخدمات الأوراق المالية في DTCC، في الإعلان الصادر في مايو 2026: "تم تصميم خدمة الترميز الخاصة بـ DTC لتوفير نطاق نظامي حيث يوجد بالفعل سيولة عميقة." يلخص هذا الاقتباس المنطق الاستراتيجي — فـ DTCC لا تحاول بناء السيولة من الصفر، بل تهدف إلى تحرير السيولة التي توجد بالفعل ضمن بنيتها التحتية من خلال إضافة قدرات نقل قابلة للبرمجة على السلسلة.

ما هي الأصول الواقعية التي ستقوم DTCC بتمثيلها أولاً؟

ستقوم DTCC في البداية بتوسيم مجموعة محددة من الأصول عالية السيولة، بما في ذلك مكونات مؤشر راسل 1000، وصناديق الاستثمار المتداولة التي تتبع المؤشرات الكبرى، وأذون الخزانة الأمريكية والسندات والصكوك — وكلها مدعومة بنفس حقوق الاستحقاق وحماية المستثمرين وحقوق الملكية مثل نظيراتها التقليدية. يعكس اختيار الأصول النهج الحذر لـ DTCC: البدء بأكثر الأوراق المالية سيولةً وامتلاكًا على نطاق واسع وأهمية منهجية قبل النظر في التوسع.

الأسهم وصناديق الاستثمار المتداولة المُمَوَّلة بالعملات الرقمية

سيكون مكونو مؤشر راسل 1000 — أكبر 1000 شركة أمريكية مدرجة علنًا من حيث القيمة السوقية — من بين أول الأسهم المتاحة بشكل مُرمّز. تمثل هذه الأسهم النطاق الأساسي للأسهم ذات الرأس المال الكبير التي يتعامل معها المستثمرون المؤسسيون يوميًا، ويشمل ذلك ضمانًا على أن خدمة الترميز ستغطي حجم تداول ذا معنى منذ اليوم الأول.

ستُضم أيضًا صناديق الاستثمار المتداولة التي تتبع مؤشرات الأسهم الأمريكية الكبرى في مجموعة الأصول الأولية. إن صناديق الاستثمار المتداولة مناسبة بشكل خاص للتوسيم لأنها مُهيكلة بالفعل كصناديق جماعية بعمليات إنشاء وسداد موحدة. يمكن للصناديق المتداولة المُوسَّمة تمكين عمليات أكثر كفاءة في السوق الأولية وتسريع تسويات وحدات الإنشاء.

توفر جميع الأصول المُرمَّزة "نفس الحقوق والحماية للمستثمرين وحقوق الملكية" مثل الأصول المُحتفظ بها بالشكل التقليدي، وفقًا لوصف خدمة DTCC. هذه الحمايات مدعومة بإطارات المرونة الحالية لـ DTC، بما في ذلك مركزها كوكالة تسوية مغطاة تحت إشراف SEC وامتثالها للوائح SCI لضمان سلامة الأنظمة.

سندات الخزانة الأمريكية على البلوكتشين

تشمل الفئة الأولية للتوكين سندات الخزانة الأمريكية والسندات والشهادات. إن إدراج سندات الخزانة ذو أهمية خاصة نظرًا للنمو الهائل في أسواق الديون الحكومية المُوَكَّلة. وفقًا لبيانات RWA.xyz المذكورة في تقارير مايو 2026، نمت الأسهم المُوَكَّلة من 375.4 مليون دولار في مايو 2025 إلى حوالي 1.21 مليار دولار في مايو 2026، مما يُظهر تزايد الطلب المؤسسي على التعرض على السلسلة للعوائد التقليدية.

Ondo Finance، وهي مشاركة في مجموعة العمل الصناعية التابعة لـ DTCC، تعمل على USDY — وهو منتج يحقق عائدًا بقيمة حوالي 2 مليار دولار مدعوم بأذون الخزانة قصيرة الأجل. يمكن أن توفر أذون الخزانة المُرمَّزة من قبل DTC ضمانًا قابلًا للتحقق على السلسلة للمنتجات مثل USDY، مما قد يقلل من مخاطر الطرف المقابل ويعزز الشفافية في سلسلة توريد أذون الخزانة المُرمَّزة.

كيف تعمل خدمة ترميز DTC؟

خدمة ترميز DTC تُنشئ تمثيلات رقمية — تُسمى الامتيازات المُرمَّزة — للأوراق المالية الموجودة بالفعل في حيازة DTC، مما يسمح لهذه الامتيازات بالتنقل بين المحافظ المسجلة على البلوكشينات المعتمدة دون تغيير هيكل الملكية القانونية الأساسية أو حمايات المستثمر. لا تُنشئ الخدمة أوراقًا مالية جديدة ولا تغيّر الطابع القانوني لل_holdings_ الحالية. بل توفر طبقة تقنية بديلة لتسجيل ونقل سجلات الملكية.

الحقوق المُرمزَة مقابل السجلات الكتابية التقليدية

تبقى الأصول الأساسية تحت وصاية DTC على مدار الوقت. تظل الأوراق المالية مسجلة باسم Cede & Co., الكيان الوكيل لـ DTC، تمامًا كما هي اليوم. ويتم الحفاظ على نموذج الحيازة غير المباشرة والتصنيف القانوني بموجب المادة 8 من قانون المعاملات التجارية الموحدة تمامًا كما هي موجودة في نظام السجلات الكتابية التقليدي.

الرموز نفسها ليست أوراقًا مالية ولا حقوقًا مالية بموجب قانون الأوراق المالية الفيدرالي. وهي تخدم كطريقة بديلة لإعطاء تعليمات لـ DTC لتسجيل ونقل الحقوق المالية على سجلاته الرسمية. عندما ينقل أحد مشاركي DTC حقوقًا مُحوَّلة بين المحافظ، فإن معاملة البلوكشين تعمل كتعليمات لـ DTC لتحديث سجلاته المركزية وفقًا لذلك.

يمكن لمشاركين DTC اختيار تسجيل حقوق الأوراق المالية باستخدام تقنية الدفتر الموزع بدلاً من الاعتماد حصريًا على دفتر DTC المركزي. يضمن هذا النموذج الاختياري ألا يُجبر أي مؤسسة على تبني نظام تسجيل قائم على البلوكشين حتى تكون مستعدة تشغيليًا وتقنيًا للقيام بذلك.

السلاسل المعتمدة وضوابط الأمان

فقط مشاركون في DTC — وهم في المقام الأول وسطاء التداول والكيانات المصرفية المعينة — يمكنهم تسجيل المحافظ مع DTC. تحدّ النسخة الأساسية الأولية التحويلات إلى عناوين المحافظ المسجلة (المدرجة في القائمة البيضاء) فقط. لا يُسمح بأي تحويلات إلى محافظ غير مدرجة في القائمة البيضاء، مما يلغي خطر التحويلات غير المصرح بها أو المجهولة.

يتم فحص جميع المحافظ للتأكد من الامتثال لـ OFAC قبل التفعيل، وخضوعها لمراقبة مستمرة للعقوبات. تحتفظ DTC بمفاتيح تجاوز لأغراض الأمان، لضمان قدرة المؤسسة على التدخل عند الحاجة لمنع المعاملات غير المصرح بها.

لا تتضمن النسخة الأساسية الأولية الضمانات أو قيمة التسوية. وهي مصممة كطبقة بنية تحتية للتسجيل والنقل، مع تخطيط لوظائف التسوية والضمانات في الإصدارات المستقبلية. وقد التزمت DTCC باستخدام تقنيات معتمدة وبنية تحتية مرنة تلبي معاييرها كأداة سوق مالية ذات أهمية نظامية.

ما الفوائد السوقية التي ستقدمها الأوراق المالية المُرمزَة؟

من المتوقع أن توفر الأوراق المالية المُرقمة دورات تسويات أسرع، ومخاطر طرف مقابل أقل، ووصول مستمر على مدار الساعة للسوق، ووظائف أصول قابلة للبرمجة من خلال العقود الذكية، وصناديق سيولة جديدة — مع الحفاظ على نفس حماية المستثمرين المقدمة للأوراق المالية التقليدية. تتحقق هذه المزايا لجميع المشاركين في السوق، من المتداولين المؤسسيين إلى المستثمرين الأفراد، على الرغم من أن التأثير على المدى القريب سيكون الأكثر وضوحًا في سير عمل المؤسسات.

تسوية أسرع وكفاءة رأس المال

المعيار الحالي في الولايات المتحدة هو التسوية T+1 لمعظم معاملات الأسهم. إن ترميز الأصول يمكّن من إمكانية التسوية T+0 (الفورية) لأن التحويلات القائمة على البلوكشين يمكن أن تُسوّى في دقائق بدلاً من الانتظار لمعالجة الدفعات في نهاية اليوم. هذا التسارع مهم لأنه يقلل من الفترة الزمنية التي يمكن خلالها أن يؤدي إخفاق الطرف المقابل إلى ترك المعاملات غير مُسوّاة.

تصبح حركة الضمان عبر الولايات القضائية ومناطق التوقيت ممكنة دون اعتبار لساعات التداول القياسية. يمكن لبنك في سنغافورة نقل ضمانات الخزينة المُرمَّزة إلى فرع تابع في الولايات المتحدة خارج ساعات السوق الأمريكية، مما يحسن كفاءة توزيع رأس المال. يمكن للبنوك ووكلاء الوساطة تقليل رؤوس الأموال الاحتياطية المحتفظ بها ضد مخاطر التسوية، مما قد يحرر مليارات الدولارات من رؤوس الأموال التنظيمية.

يصبح تمويل الحساب في الوقت المناسب ممكنًا عندما تُحل المعاملات فورًا بدلاً من أن تُحل خلال الليل. إن تقليل مخاطر الطرف المقابل يفيد السوق بأكمله من خلال خفض التعرض النظامي لموجات التخلف عن السداد خلال فترات التوتر في السوق.

القابلية للبرمجة ووصول جديد للسوق

تتيح الوظائف المدعومة بعقد ذكي نقلات وتوزيعات قابلة للبرمجة. على سبيل المثال، يمكن أن تنفذ برامج إعادة استثمار الأرباح تلقائيًا عند توزيع الأرباح، أو يمكن برمجة استجابات الإجراءات المؤسسية مسبقًا بناءً على تفضيلات الحائزين. تقلل هذه الأتمتة من المعالجة اليدوية والمخاطر التشغيلية.

الإمكانيات المتاحة للتداول على مدار الساعة خارج ساعات السوق القياسية تفتح نماذج تداول جديدة. وعلى الرغم من أن خدمة DTCC الأولية لا تُعد بحد ذاتها سوقًا للتداول، إلا أن الحقوق المُرمّزة الأساسية يمكن أن تدعم التداول على مدار الساعة على المنصات المعتمدة. إن اللامركزية تمكّن المشاركين في السوق من الوصول إلى الأصول بشكل أكثر مباشرة، من خلال التداول بين الأطراف المدرجة في القائمة البيضاء مع الحفاظ على سلامة تسجيلات DTC. وقد صرّحت نادين شكار، المديرة التنفيذية ورئيسة الأصول الرقمية العالمية في DTCC، في الإعلان الصادر في مايو 2026: "الترميز خطوة مهمة وحاسمة نحو بناء البنية التحتية الرقمية للغد. وتلتزم DTCC بالبقاء في طليعة الابتكار ودعم نظام Web3 قابل للتوسع وقابل للتكامل ومُدار للمخاطر يستغل قوة تقنية الدفتر الموزع ويُقدّم قيمة حقيقية للصناعة." وقد أعلنت كل من NYSE وNasdaq عن خططهما لدعم التداول المُرمّز، مما يشير إلى أن البنية التحتية للتداول ستتطور جنبًا إلى جنب مع قدرات DTCC على الترميز بعد إتمام الصفقة.

كيفية تداول الأصول الواقعية المُرمَّزة على KuCoin

تقدم KuCoin للمستخدمين فرصًا للانخراط في اتجاه ترميز الأصول الحقيقية من خلال تداول رموز رقمية مدعومة بأصول حقيقية ومشاريع RWA أصلية، مما يضع المتداولين عند تقاطع التمويل التقليدي والابتكار القائم على البلوكشين. مع قيام خدمة ترميز DTCC بجسر الفجوة بين التمويل التقليدي والتمويل اللامركزي، توفر منصات العملات المشفرة مثل KuCoin وصولًا مبكرًا إلى رموز ومشاريع مرتبطة بـ RWA والتي من المتوقع أن تستفيد من التبني الواسع للأصول على السلسلة.

يمكن للمستخدمين إنشاء حساب على KuCoin لاستكشاف RWA tokens، ومتابعة تطورات التوكيز، والوصول إلى أزواج التداول المرتبطة باتجاهات الأصول الواقعية. تقدم المنصة رموزًا من مشاريع تبني بنية تحتية متوكرة للأسهم والديون الثابتة والأصول البديلة — مما يمنح المتداولين مقعدًا مقدمًا لتقاطع وول ستريت وتكنولوجيا البلوكشين. سواء كنت تبحث عن تنويع محفظتك إلى رموز مدعومة بـ RWA أو مراقبة تأثير توكيز الأصول التقليدية على أسواق التشفير، فإن KuCoin توفر الأدوات والسيولة للمشاركة في هذا التحول الهيكلي.

يمكن للمستخدمين الجدد الآن التسجيل في KuCoin والحصول على ما يصل إلى 11,000 USDT كمكافآت للمستخدمين الجدد.

الاستنتاج

يُعد جدول زمني لـ DTCC في يوليو وأكتوبر 2026 علامة فارقة في التبني المؤسسي لتقنية البلوكشين في الأسواق المالية. تجمع هذه المبادرة مجموعة عمل صناعية مكونة من 50 شركة تشمل بلاك روك وغولدمان ساكس من الجانب التقليدي، مع سيركل وأوندو فاينانس وريبل برايم من الجانب المبني على العملات الرقمية — مما يُظهر أن الحائط بين TradFi وDeFi يذوب على مستوى البنية التحتية.

توفّر رسالة الإعفاء من الإجراءات التي أصدرتها لجنة الأوراق المالية والبورصات في ديسمبر 2025 إطارًا تنظيميًا مدته ثلاث سنوات يمنح المشاركين الثقة للبناء والنشر. تمثّل التغطية الأولية للأصول — أسهم مؤشر راسل 1000، وصناديق الاستثمار المتداولة الكبرى، وأذون الخزانة الأمريكية — أكثر القطاعات سيولة وأهمية نظامية في أسواق رأس المال الأمريكية. وسيتم توفير الفوائد الأساسية، بما في ذلك تعزيز السيولة، وزيادة الشفافية، والكفاءة التشغيلية، مع الحفاظ على حماية المستثمرين التي دعمت خدمة التخزين لدى DTC لعقود.

هذا ليس تجربة تكهنات. بل هو ترقية هيكلية للأنابيب التي تنقل 4.7 كوادريليون دولار في المعاملات سنويًا. مع بدء تدفق الامتيازات المُرمَّزة عبر بنية ComposerX الخاصة بـ DTCC اعتبارًا من يوليو 2026، سيشهد السوق المرحلة الأولى من تحول طويل الأمد في كيفية تسجيل الأوراق المالية ونقلها وتسويتها. البلوكشين لا يستبدل وول ستريت — بل يصبح جزءًا منه.

الأسئلة الشائعة

ما الفرق بين الأصول المُرمزَّة من DTCC ورموز التشفير مثل العملات المستقرة؟

العملات المُرمَّزة من DTCC هي تمثيلات رقمية للأوراق المالية القائمة التي تبقى تحت وصاية DTC مع حمايات قانونية وحقوق ملكية متطابقة، في حين أن العملات المستقرة هي أصول رقمية مستقلة عادةً ما تكون مدعومة بنقد أو ما يعادل النقد. تستمد عملات DTCC قيمتها مباشرة من الأوراق المالية الأساسية المحفوظة في الوصاية التقليدية وتعمل كطريقة بديلة لتسجيل السجلات بدلاً من كونها أدوات جديدة. تعمل العملات المستقرة كعملات دفع أو أدوات تخزين للقيمة، بينما تعتبر حقوق DTCC المُرمَّزة أدوات بنية تحتية لنقل سجلات الملكية للأوراق المالية التي exist بالفعل.

هل يمكن للمستثمرين الأفراد الاحتفاظ مباشرة ب securities مُرَقَّمة من DTCC في محافظهم الشخصية؟

في المرحلة الأولية، يمكن فقط لمشاركي DTC — وهم في المقام الأول وسطاء وموزعين مسجلون لدى SEC وبعض الكيانات المصرفية — تسجيل المحافظ المعتمدة. يعتمد وصول المستثمرين الأفراد على الترتيبات المستقبلية بين الوسطاء والموزعين وعملائهم. يرى DTC أن حامل المحفظة هو حامل الحق، لذا فإن وصول التجزئة سيتم تحديده بناءً على كيفية قيام الشركات المشاركة بتنظيم خدمات عملائها. قد يقدم وسيط المستثمر التجزئي وصولاً إلى الأوراق المالية المُحوَّلة عبر بنية محفظته الخاصة، لكن المحافظ الشخصية ذاتية التخزين خارج نظام مشاركي DTC غير مدعومة.

ما سلاسل الكتل التي ستستخدمها DTCC للأوراق المالية المُرمَّزة؟

لم تُعلن DTCC عن القائمة الكاملة للسلاسل المقبولة، لكن رسالة عدم الممانعة من SEC تُصرح بتوسيط الرموز على السلاسل العامة والخاصة المُصرح بها التي تستوفي متطلبات DTC التقنية والأمنية. وتختبر مجموعة العمل الصناعية التوافق بين سلاسل متعددة، مما يشير إلى نهج متعدد السلاسل بدلاً من الاعتماد على شبكة واحدة. وستُطبق معايير أمان DTC — بما في ذلك المحافظ المُدرجة في القائمة البيضاء، وفحص OFAC، وقدرات مفتاح التجاوز — بغض النظر عن تقنية السلسلة الأساسية المستخدمة.

كيف تختلف ترميز DTCC عن الأسهم المُرمَّزة المقدمة من منصات التشفير؟

تحتوي الأوراق المالية المُرقمة من DTCC على حقوق الملكية الكاملة وحماية الحفظ من DTC لأن الأصول الأساسية لا تغادر بنية DTC أبدًا. بعض العروض الحالية لمنصات العملات المشفرة، مثل xStocks أو Ondo Global Markets، مُصممة كقروض مدعومة بالأسهم بدلاً من تمثيلات الملكية المباشرة. يحافظ نموذج DTCC على نموذج الحفظ غير المباشر وتصنيف المادة 8 من قانون المبيعات الموحد دون تغيير. يتلقى المستثمرون في الأوراق المالية المُرقمة من DTCC نفس الأرباح وحقوق التصويت وحماية الإفلاس التي يتلقاها حاملو الأسهم المسجلة تقليديًا.

ما المخاطر التي يجب على المستثمرين أخذها في الاعتبار عند الاستثمار في الأوراق المالية المُرمزَة؟

تشمل المخاطر الرئيسية المخاطر التقنية الناتجة عن بنية البلوكشين، بما في ذلك الثغرات المحتملة في العقود الذكية أو تعطل الشبكة. يقتصر التغطية الأولية للأصول على مكونات مؤشر راسل 1000 وصناديق الاستثمار المتداولة المختارة، لذا فإن فوائد التنويع محدودة خلال المرحلة التجريبية. إن قابلية نقل المحافظ محدودة بالعناوين المسجلة فقط، مما قد يقلل من السيولة مقارنة بأسواق الرموز المفتوحة بالكامل. لا تزال هناك عدم يقين بشأن المسار التنظيمي بعد انتهاء البرنامج التجريبي الثلاثي السنوات — إذ تنتهي صلاحية رسالة عدم الممانعة من لجنة الأوراق المالية والبورصات بعد ثلاث سنوات، ولم يتم إنشاء أطر تنظيمية دائمة بعد. كما لا تزال السيولة في الأسواق الثانوية للإصدارات المُرمَّزة على نطاق عمل DTCC موضع اعتبار، حيث يتم إطلاق الخدمة دون وظائف متكاملة للأصول الضمانية أو قيمة التسوية في نسختها الأساسية الأولية.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.