استراتيجية تراكم البيتكوين وتوقعات سعر البيتكوين حتى عام 2030: كيف يمكن للمستثمرين على المدى الطويل بناء مراكزهم بانضباط

2026/06/22 17:02:00

مقدمة

كل دورة بيتكوين تخلق نفس الوهم: يعتقد المستثمرون أن القرار الأكثر أهمية هو العثور على سعر الدخول المثالي. في الواقع، كان المستثمرون الذين استفادوا بشكل أكبر تاريخيًا من التقدير طويل الأجل لبيتكوين غالبًا ليسوا أولئك الذين اشتروا عند أقل سعر مطلق، بل أولئك الذين طوروا إطار عمل متكرر للتجميع وظلت استثماراتهم نشطة عبر بيئات سوقية متعددة.

مع تقدم بيتكوين نحو قبول مؤسسي أوسع وتكامل أعمق في أسواق رأس المال، يتغير نقاش الاستثمار. لم يعد السؤال هو ما إذا كان بيتكوين يمكنه الوصول إلى رقم معين في الأشهر القليلة القادمة. بدلاً من ذلك، يرغب المستثمرون على المدى الطويل بشكل متزايد في فهم كمية بيتكوين التي يجب عليهم تجميعها، وكيفية إدارة مخاطر الهبوط أثناء التجميع، وما قد تبدو عليه توقعات الأسعار الواقعية بحلول عام 2030.

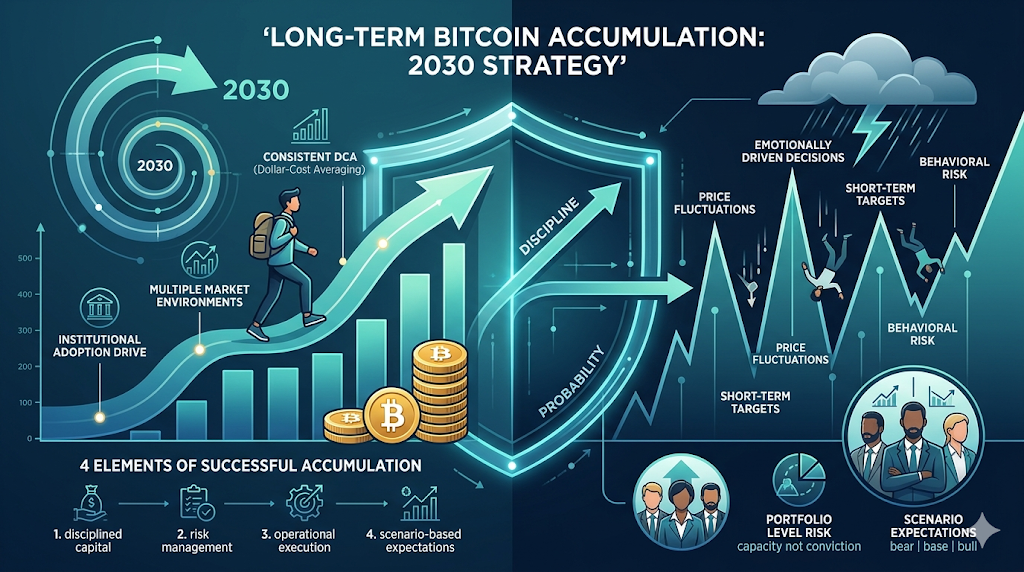

استراتيجية تراكم بيتكوين الناجحة تجمع بين أربعة عناصر: توزيع رأس المال بانضباط، وإدارة المخاطر على مستوى المحفظة، والتنفيذ التشغيلي، وتوقعات قائمة على السيناريوهات بدلاً من الاعتماد على هدف سعر واحد. المستثمرون الذين يقتربون من بيتكوين من خلال هذا الإطار غالبًا ما يكونون في وضع أفضل للمشاركة في الارتفاع طويل الأجل مع تقليل احتمالية اتخاذ قرارات مدفوعة بالعواطف أثناء التقلبات.

استراتيجيات تجميع عملية: DCA، والدفع الواحد، وخطط الأجزاء

لأغلب المستثمرين، فإن أكثر استراتيجية فعّالة لتجميع البيتكوين ليست تحقيق الدقة القصوى في نقطة الدخول، بل تحقيق الاتساق على المدى الطويل. وبما أن البيتكوين لا تزال أصلًا عالي التقلبات، يجب أن تركز طرق التجميع على التحكم في المخاطر السلوكية بدلاً من التنبؤ بتحركات الأسعار قصيرة الأجل.

يُستخدم متوسط التكلفة بالدولار (DCA)، والاستثمار بدفعات واحدة، والنشر القائم على الدفعات، كلٌّ لغرض وملف خطر مختلفين. يعتمد النهج الأمثل أقل على التنبؤات السوقية وأكثر على رأس المال المتاح، وأفق الاستثمار، وتحمل الانخفاضات.

يظل متوسط التكلفة بالدولار النهج الأكثر شمولًا لأنه يحول عدم اليقين في السوق إلى عملية استثمار ثابتة. وتحت متوسط التكلفة بالدولار، يلتزم المستثمرون بكميات محددة مسبقًا على فترات زمنية ثابتة بغض النظر عن السعر. ويقلل هذا النهج من إرهاق اتخاذ القرار ويمنع التعرض المفرط خلال فترات الحماس في السوق.

فيما يلي إطار عملي يمكن للمستثمرين تطبيقه فورًا:

| ملف المخاطر | رأس المال الشهري | طريقة النشر | جدول زمني لبناء المراكز |

| محافظ | 300 دولار - 800 دولار | DCA الشهري | 18-24 شهرًا |

| محايد | 1,000 دولار - 3,000 دولار | DCA الأسبوعي + إضافات تكتيكية | 12-18 شهرًا |

| عدواني | أكثر من 5,000 دولار | إدخال متعدد المراحل | 6-12 شهرًا |

على سبيل المثال، قد يخصص المستثمر المحافظ 500 دولار في أول يوم تداول من كل شهر، ويراجع حجم المراكز مرة واحدة فقط كل ستة أشهر. وقد يقسم المستثمر المحايد رأس المال إلى مشتريات أسبوعية مع الاحتفاظ بحوالي 20%-30% للفرص الناتجة عن التقلبات. وقد يقسم المستثمر العدائي التعرض المستهدف إلى عشرة أجزاء، وينفق رؤوس الأموال الإضافية فقط عندما تتحقق الشروط الموضوعية.

تصبح قواعد التنفيذ مهمة بشكل خاص عند استخدام الاستثمار بالدفعات. بدلاً من الشراء بناءً على المشاعر، يمكن للمستثمرين تحديد محفزات التراكم مسبقًا مثل:

-

أضف شريحة واحدة إذا بقي البيتكوين فوق المتوسط المتحرك لـ 200 يوم وانخفض بأكثر من 15%.

-

زِد حجم النشر إذا انخفضت التقلبات على مدار 30 يومًا تحت المعدلات التاريخية.

-

قم بتنفيذ رأس المال المتسارع فقط بعد تصحيحات مُعيّنة وفقًا لـ ATR.

بالمقارنة مع استراتيجية الشراء الدوري (DCA)، فإن الاستثمار بدفعه واحدة يحقق أداءً جيدًا تاريخيًا عند الدخول مبكرًا في أسواق صاعدة طويلة، لأن رأس المال الكامل يصبح مُنتجًا فورًا. ومع ذلك، فإن تكلفة الخطأ تكون أعلى بكثير. قد يواجه المستثمرون الذين يدخلون بعرض كامل قريبًا من تصحيح كبير خسائر كبيرة بما يكفي لدفعهم للتخلّي عن الاستراتيجية تمامًا.

يجب أيضًا دمج تكاليف المعاملات في التخطيط. إن عمليات الشراء الصغيرة المتكررة تقلل من مخاطر التوقيت ولكنها قد تزيد من رسوم التداول والتكاليف التسوية التراكمية. قد تؤدي الطلبيات الكبيرة جدًا إلى انزلاق حسب سيولة المكان.

للمستثمرين الأمريكيين، يجب أن تتضمن عملية التجميع تنفيذًا واعيًا للضرائب من البداية. يمكن أن يحسن الحفاظ على الحسابات على أساس كل وحدة بشكل ملموس المرونة المستقبلية. قد توفر طريقة التعرف المحدد نتائج ضريبية أكثر كفاءة من طريقة FIFO لأن المستثمرين يحتفظون بتحكم أكبر في اختيار أساس التكلفة عند تقليل المراكز لاحقًا.

الميزة الأساسية للتجميع المنظم ليست التنبؤ الأفضل، بل تقليل احتمالية أن تحدد المشاعر قرارات الاستثمار.

توزيع المحفظة وإدارة المخاطر للتعرض طويل الأجل لـ BTC

يصبح تراكم البيتكوين أكثر فعالية بشكل ملحوظ عندما يُنظر إليه كجزء من محفظة أوسع بدلاً من كونه فرضية استثمارية منعزلة.

أحد أكثر الأخطاء شيوعًا بين المستثمرين على المدى الطويل هو تحديد حجم المركز بناءً على الإيمان بدلاً من القدرة على تحمل المخاطر. لا يلغي الإيمان القوي التقلبات، ولا يزال خطر التركز أحد أكبر التهديدات للنمو المركب على المدى الطويل.

نهج أكثر عملية هو تحديد التعرض لبيتكوين وفقًا للأهداف الاستثمارية ومتطلبات العائد المتوقعة وأقصى انخفاض مقبول في المحفظة. توفر النطاقات التوزيعية التالية إطارًا أوليًا:

| ملف المستثمر | الحصة المقترحة لـ BTC |

| محافظ | 1%-3% |

| متوازن | 3%-8% |

| موجه للنمو | 8%-20% |

هذه النطاقات ليست توقعات للأداء المستقبلي. بل هي أدوات لإدارة المخاطر مصممة للحفاظ على استمرارية المحفظة عبر ظروف السوق المختلفة. كما يجب أن تتبع زيادة المراكز قواعد محددة مسبقًا.

على سبيل المثال، قد يقرر المستثمرون زيادة التعرض لبيتكوين فقط بعد تجاوز إجمالي قيمة المحفظة عتبات محددة مسبقًا أو بعد فترات المراجعة الفصلية. هذا النهج يتجنب فخًا سلوكيًا شائعًا حيث يزيد المستثمرون التخصيص باستمرار فقط لأن الأسعار في ارتفاع.

تُعدّ تكرار إعادة التوازن مهمًا أيضًا. يظل إعادة التوازن ربع السنوي الخيار الافتراضي العملي لأنه يوازن بين الاستجابة وكفاءة المعاملات. يمكن للمستثمرين أيضًا تطبيق إعادة التوازن المُحفَّزة بالتأرجح إذا نما البيتكوين فوق 125% من تخصيص محفظته المقصود.

يجب أن تشمل إدارة المخاطر تخطيطًا صريحًا للانخفاضات بدلاً من الاعتماد على الحكم الذاتي خلال فترات التوتر السوقية.

قد يبدو الإطار العملي هكذا:

-

انخفاض المحفظة أقل من 20%: الحفاظ على الجدول الزمني.

-

الانخفاض بين 20%-35%: استمر في DCA لكن أوقف المشتريات المتسارعة.

-

الانخفاض فوق 35%: أعد تقييم الافتراضات قبل زيادة التعرض.

عند مناقشة توقعات البيتكوين حتى عام 2030، يجب على المستثمرين تجنب الاعتماد على التنبؤات الرقمية الفردية. إن بناء السيناريوهات القائمة على الاحتمالات يخلق عادةً قرارات أكثر متانة.

| السيناريو | الاحتمال | نطاق سعر BTC | التأثير المتوقع على المحفظة |

| حالة الدب | 30% | 80,000 دولارًا أمريكيًا - 180,000 دولارًا أمريكيًا | مساهمة معتدلة |

| الحالة الأساسية | 50% | 180,000 دولارًا أمريكيًا - 350,000 دولارًا أمريكيًا | نمو ذي معنى |

| حالة الثور | 20% | 350,000 دولار أمريكي - 700,000 دولار أمريكي+ | مصدر العائد الرئيسي |

هذا الإطار يحول الحوار من "هل سيصل البيتكوين إلى الهدف؟" إلى "كيف أداء محفظتي عبر سيناريوهات متعددة؟" غالبًا ما يحدد هذا التمييز ما إذا كان المستثمرون سيظلون ملتزمين عبر دورة السوق الكاملة.

سيناريوهات سعر البيتكوين حتى عام 2030: نطاقات احتمالية وعوامل رئيسية

التوقعات الخاصة ببيتكوين باستخدام سعر هدف واحد تبدو جذابة للعناوين، لكنها نادرًا ما تكون مفيدة لاتخاذ قرارات المحفظة. النهج الأكثر عملية هو بناء سيناريوهات موزونة حسب الاحتمالات وفهم المتغيرات التي يجب أن تحدث حتى تتحقق كل سيناريو.

يبقى التقييم طويل الأجل لبيتكوين مدعومًا بمزيج من قيود العرض، وتوسع الطلب، والظروف Makroeconomi، والتبني المؤسسي. لا تعمل أي من هذه المتغيرات بشكل مستقل، وهو ما يفسر لماذا يمكن أن تظهر أهداف سعرية متطابقة من هياكل سوقية مختلفة تمامًا.

من جانب العرض، يستمر البيتكوين في العمل وفق جدول إصدار متراجع. وقد خفّض التخفيض الأخير من وتيرة الإصدار الجديد، وعادةً ما تظهر الآثار الكاملة لضغط العرض تدريجيًا وليس فورًا تاريخيًا.

ومع ذلك، فإن العرض المتداول الإجمالي لا يعادل العرض السائل. يُقدَّر أن جزءًا ذا معنى من البيتكوين الموجود غير قابل للوصول بشكل دائم بسبب فقدان المفاتيح الخاصة، ومحفظات غير نشطة، وسلوك التخزين على المدى الطويل. وفي الوقت نفسه، انخفضت أرصدة البورصات على مدى دورات متعددة مع انتقال المزيد من العملات إلى هياكل تخزين على المدى الطويل.

يظل سلوك عمال المناجم متغيرًا مهمًا أيضًا. خلال فترات التوسع، قد يقلل عمال المناجم من ضغط البيع ويحتفظون بحصص أكبر من مخزونهم المستخرج. خلال فترات التوتر، يمكن أن يزيد توزيع عمال المناجم مؤقتًا من العرض المتاح ويخلق ضغطًا سوقيًا محليًا.

قد تصبح تطورات الطلب أكثر تأثيرًا بحلول عام 2030. لا يزال تخصيص المؤسسات أحد أكثر المتغيرات مراقبةً، لأن التخصيصات الصغيرة نسبيًا من محفظة رؤوس الأموال التقليدية يمكن أن تُحدث تأثيرات كبيرة بشكل غير متناسب بسبب السوق السائل المحدود نسبيًا للبيتكوين.

تشمل العوامل الإضافية:

-

تبني صناديق الاستثمار المتداولة والتدفقات الصافية،

-

مشاركة السيادية والخزينة الشركاتية،

-

تكامل منصة التقاعد،

-

ظروف السيولة العالمية،

-

تراكم الحائزين على المدى الطويل،

-

توسع عناوين النشطة.

هذه المتغيرات تخلق نطاقًا من النتائج المحتملة بدلاً من وجهة واحدة.

| السيناريو | الاحتمال المقدر | نطاق BTC بحلول عام 2030 | الافتراضات الأساسية |

| حالة الدب | 25% | 90,000 دولارًا أمريكيًا - 180,000 دولارًا أمريكيًا | تبني أبطأ، سيولة مقيّدة |

| الحالة الأساسية | 50% | 180,000 دولارًا أمريكيًا - 400,000 دولارًا أمريكيًا | استمرار مشاركة المؤسسات |

| حالة الثور | 25% | 400,000 دولار أمريكي - 800,000 دولار أمريكي+ | تسارع التدفقات الرأسمالية وتشديد العرض |

ينبغي للمستثمرين تفسير هذه السيناريوهات كإطارات عمل بدلاً من توقعات. قد توفر عدة نماذج تقييم شائعة الاستخدام سياقًا، لكن لا ينبغي اعتبارها أدوات للتنبؤ.

تُركّز نماذج المخزون إلى التدفق على الندرة وتقليل الإصدار، لكنها واجهت صعوبات تاريخية عندما تهيمن الظروف الكلية على السيولة.

تسعى أطر تأثير الشبكة إلى ربط إنشاء القيمة بنمو التبني، لكنها غالبًا ما تقلل من تقدير المشاعر الدورية. تقوم نماذج تخصيص المؤسسات بتقييم البيتكوين كأصل محفظة ناشئ، لكنها تبقى حساسة للغاية اتجاه الافتراضات المتعلقة بتدوير رأس المال.

في النهاية، لا يمكن لأي نموذج التنبؤ بدقة بسعر البيتكوين المستقبلي. ما يمكن للمستثمرين التحكم فيه هو ما إذا كان محفظتهم ستظل مرنة عبر نتائج متعددة.

التحوط، العائد، وتقنيات التنفيذ أثناء التجميع

لا يتطلب التجميع بالضرورة أن يظل المستثمرون معرضين بالكامل لتقلبات الهبوط. يمكن أن تتعايش المراكز طويلة الأجل وإدارة المخاطر إذا تم تنفيذها بقواعد واضحة وتوقعات واقعية. بالنسبة للمستثمرين الباحثين عن الحماية من الهبوط، تظل استراتيجيات الخيارات من أكثر الأدوات مباشرة.

تتيح هياكل_put الوقائية للمستثمرين الحفاظ على التعرض الفوري مع تحديد أقصى خسارة محتملة على مدى فترة معينة. التنازل هو تكلفة قسط صريحة، والتي تقلل العوائد الصافية إذا انتهت الحماية دون استخدام.

تخفض بنية الغطاء تكلفة التحوط من خلال تمويل الحماية الهبوطية عبر مشاركة محدودة في المكاسب الصاعدة. قد تجذب هذه الطريقة المستثمرين الذين يعطون الأولوية لحفظ رأس المال على التقاط كل مرحلة من مراحل التوسع السوقية.

يمكن لنهجيات مستندة إلى العقود الآجلة أيضًا خدمة أهداف التجميع. بدلاً من المضاربة الاتجاهية، قد يستخدم المستثمرون هياكل زمنية أو تغطيات مؤقتة لتقليل تقلبات المحفظة مع الاستمرار في عمليات شراء فورية مجدولة.

يجب أن يظل التحوط متناسبًا. محاولة تغطية كاملة للتعرض طويل الأجل لبيتكوين غالبًا ما تُدخل تعقيدًا وتكلفة مفرطين. الحماية الجزئية خلال فترات عدم اليقين المرتفعة عادةً ما تكون أكثر استدامة.

يحاول بعض المستثمرين أيضًا تحسين كفاءة المحفظة من خلال توليد العائد. تنقسم فرص العائد بشكل عام إلى ثلاث فئات:

-

منصات الإقراض المركزية،

-

بروتوكولات الإقراض اللامركزية،

-

هياكل موجهة للعائد وخاضعة للتنظيم.

كل منها يُدخل تنازلات بين السهولة، إمكانية العائد، متطلبات الامتثال، والتعرض للطرف المقابل. يجب على المستثمرين تقييم فرص العائد بحذر، لأن العوائد الإضافية بالنسبة المئوية نادرًا ما تعوّض عن مخاطر الحفظ الكبيرة.

جودة التنفيذ أثناء التجميع تستحق أيضًا الانتباه. تخلق أوامر السوق الكبيرة غالبًا انزلاقًا غير ضروري، خاصة خلال فترات انخفاض السيولة. تشمل طرق التنفيذ الأكثر كفاءة:

-

الطلبات المحدودة المُرحلة

-

تنفيذ الجبل الجليدي

-

تسوية الكتلة عبر OTC

-

تقسيم الأوامر حسب الوقت.

يجب على المستثمرين الذين ينقلون الأصول عبر المنصات أن يأخذوا في الاعتبار أيضًا تكاليف السحب، وتوقيت التأكيد، وإجراءات التحقق من التحويل، والأمان التشغيلي. وقد يؤدي التنفيذ المُراعي للضرائب إلى تحسين النتائج على المدى الطويل بشكل إضافي.

إدراك الخسائر بشكل متعمد أثناء فترات الانخفاض يمكن أن يخلق مرونة مستقبلية، بينما الحفاظ على سجلات معاملات كاملة يبسط الالتزامات الإبلاغية. هدف التراكم ليس تحقيق أقصى عائد من كل مصدر. بل هو الحفاظ على القدرة على البقاء مستثمرًا عبر فترات عدم اليقين.

كيفية تجميع البيتكوين على KuCoin لاستراتيجية طويلة الأجل لعام 2030

يجب على المستثمرين الذين يحضرون لفرضية بيتكوين على مدى عدة سنوات أن يركزوا على جودة العملية بدلاً من التنبؤ قصير الأجل. قد يشمل إطار التنفيذ العملي ما يلي:

الخطوة 1: حدد توزيعًا مستهدفًا للمحفظة بدلاً من عدد مستهدف من العملات.

الخطوة 2: حدد جدول تجميع باستخدام DCA أو تنفيذ شرائح أو نموذج هجين.

الخطوة 3: حدد قواعد الحفظ قبل أن يصبح حجم المركز ذا معنى.

الخطوة 4: تتبع أساس التكلفة والاحتفاظ بالسجلات باستمرار.

الخطوة 5: أعد زيارة افتراضات الاحتمالات بشكل دوري بدلاً من التفاعل مع العناوين الإخبارية.

يمكن للمستخدمين الجدد الآن التسجيل في KuCoin والحصول على ما يصل إلى 11,000 USDT كمكافآت للمستخدمين الجدد.

الاستنتاج

تجميع البيتكوين هو في النهاية قرار بناء محفظة أكثر من كونه تمارين للتنبؤ بالسعر. على الرغم من أن التوقعات طويلة الأجل حتى عام 2030 لا تزال غير مؤكدة، فإن المستثمرين لا يحتاجون إلى يقين لبناء استراتيجية عقلانية. ما يهم أكثر هو تحديد كيفية توزيع رأس المال، وكيفية إدارة المخاطر، وكيفية الحفاظ على القرارات عبر ظروف السوق المتغيرة.

يخضع خطة التراكم المنضبطة لإدخالات منظمة، وقواعد تخصيص صريحة، وأمن تشغيلي، وتوقعات واقعية حول النتائج الإيجابية والسالبة على حد سواء.

المستثمرون الذين يحاولون التنبؤ بكل دورة يقللون غالبًا من مخاطر التنفيذ. المستثمرون الذين يبنون أنظمة حول الاتساق والاحتمالات قد يكونون في وضع أفضل للبقاء مستثمرين لفترة كافية لكي يعمل التراكم.

إذًا، قد لا تكون المسألة المركزية هي ما إذا كان البيتكوين سيصل إلى هدف محدد بحلول عام 2030. بل قد تكون ما إذا كان المستثمرون قادرين على الحفاظ على الانضباط لفترة كافية للمشاركة إذا حدث ذلك.

الأسئلة الشائعة

ما النطاق السعري الواقعي الذي يجب على المستثمرين توقعه لبيتكوين بحلول عام 2030، وما احتمالية سيناريوهات مختلفة؟

إطار توقعات عملي هو حوالي 90,000 دولار - 180,000 دولار تحت ظروف هبوطية، و180,000 دولار - 400,000 دولار في بيئة أساسية، و400,000 دولار - 800,000 دولار أو أكثر في سيناريو توسع عدائي. إن توزيع الاحتمالات وراء كل نتيجة أهم عادةً من اختيار هدف واحد.

ما توقع مايكل سايلور لبيتكوين عام 2030، وكيف ينبغي للمستثمرين تقييم مصداقيته؟

حافظ مايكل سيلو علنًا على توقعات طويلة الأجل متفائلة جدًا تجاه البيتكوين. ينبغي للمستثمرين اعتبار هذه التوقعات وجهات نظر توجيهية بدلاً من معايير تقييم، ومقارنتها بافتراضات التبني وظروف السيولة وأهداف المحفظة.

كم من البيتكوين سأحتاج لامتلاكه اليوم للوصول إلى مليون دولار بحلول عام 2030 في السيناريوهات المتحفظة والأساسية والتفاؤلية؟

عند سعر BTC مستقبلي قدره 200,000 دولار، سيمثل حوالي 5 BTC مليون دولار. عند سعر 400,000 دولار، سيتطلب الأمر حوالي 2.5 BTC. عند سعر 800,000 دولار، سيحقق حوالي 1.25 BTC نفس النتيجة. يجب أن تظل قرارات التخصيص الفعلية مبنية على المحفظة.

كيف يمكن للمستثمرين تقليل مخاطر الانخفاض مع الاستمرار في خطة تراكم طويلة الأجل؟

يمكن لأساليب التحوط الجزئي مثل الخيارات الوقائية، والكوولارز، والتغطيات المستقبلية المحسوبة تقليل التقلبات دون التخلي عن جداول التجميع. يجب أن يدعم التحوط الملكية على المدى الطويل بدلاً من استبدالها.

هل من المحتمل أن تؤثر موافقات صناديق الاستثمار المتداولة والتدفقات المؤسسية بشكل ملموس على مسار سعر البيتكوين قبل عام 2030؟

قد تصبح تدفقات المؤسسات واحدة من أكثر المتغيرات تأثيرًا، لأن التخصيصات التدريجية من حقول رأس مال كبيرة يمكن أن تؤثر بشكل ملموس على قاعدة عرض سائلة محدودة. ومع ذلك، يجب تقييم التدفقات جنبًا إلى جنب مع السيولة الكلية والسلوك طويل الأجل للحامليين، وليس بشكل منفصل.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.