لماذا تتراجع أسهم الرقائق في يوليو 2026 لكن دورة الذكاء الاصطناعي ما زالت بعيدة عن الانتهاء؟

2026/07/09 11:24:00

مقدمة

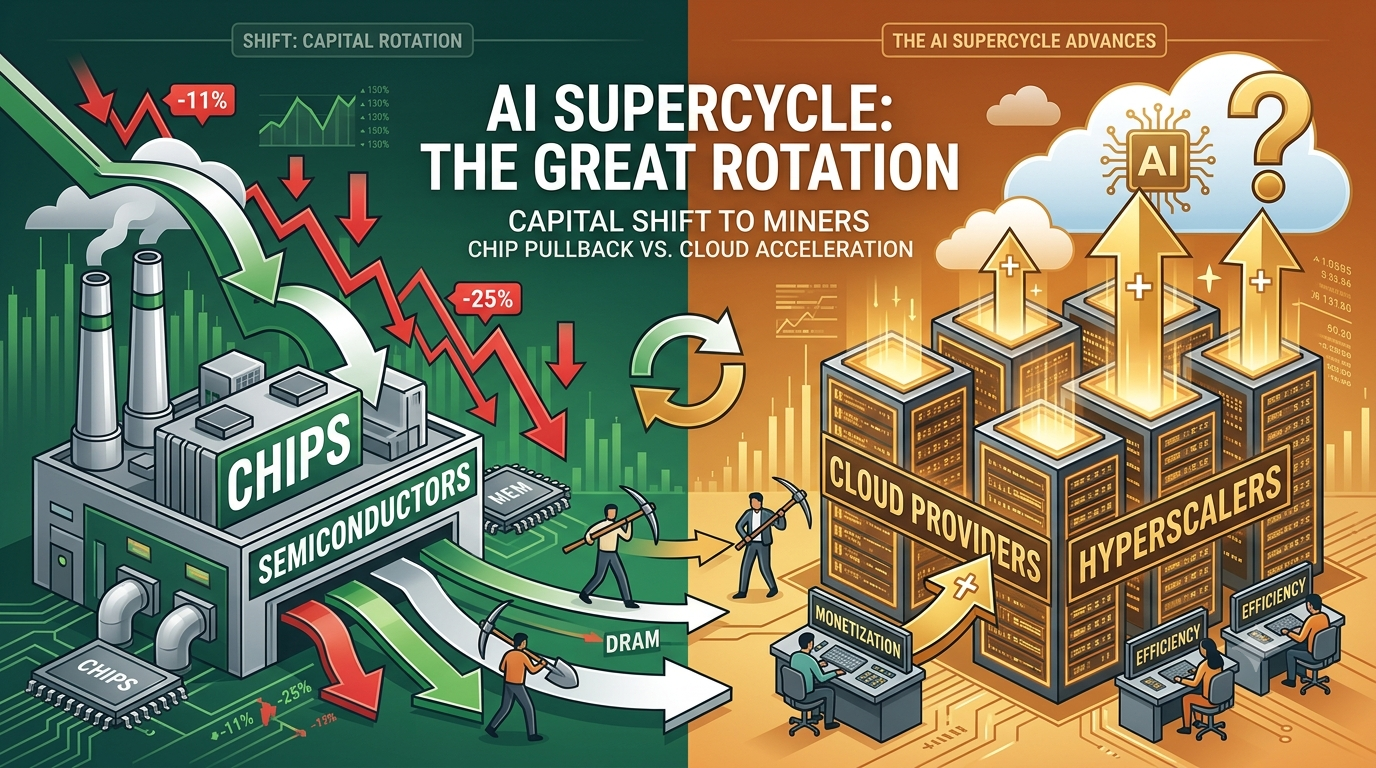

واجهت أسهم الرقائق انخفاضات حادة في الأسابيع الأخيرة، حيث انخفض مؤشر فيلادلفيا للرقائق الإلكترونية بأكثر من 11% خلال أسبوعين، وانسحبت صناديق الاستثمار المتداولة التي تركز على الذاكرة مثل DRAM حوالي 25% من مستويات ذروتها في 22 يونيو. لكن الدورة الفائقة للذكاء الاصطناعي لا تنتهي—إنها تدور. فالرأس المال ينتقل من "بائعي المجرفات" (شركات تصنيع الرقائق) إلى "المناجم" (مزودو السحابة الكبيرة ومزودو الحوسبة السحابية) بينما تهضم الصناعة الاستثمارات الضخمة السابقة مع تسارع الطلب الأساسي على الذكاء الاصطناعي.

أدى إعلان ميتا في أوائل يوليو عن بيع قوة حوسبة الذكاء الاصطناعي الزائدة إلى تفعيل حافز، حيث أشار إلى أن مزودي السحابة الكبيرة يُحسّنون السعة بدلاً من التوسع بلا حدود. وتبع ذلك أرباح الربع الثاني من عام 2026 القياسية لشركة سامسونغ، ومع ذلك انخفضت أسهمها بنسبة تقارب 7% بسبب مخاوف بشأن ذروة الدورة. وقد قدّمت ميكرون نتائج ربع الثالث الانفجارية مع إيرادات بلغت 41.46 مليار دولار—بزيادة قدرها 346% مقارنة بالفترة نفسها من العام السابق—لكنها شهدت أيضًا ضغطًا بعد إعلان النتائج.

هذه المراجعة تعكس تباطؤًا صحيًا في معدل التغيير وتناوبًا في الأرباح ضمن دورة استثمار رأسمالي (capex) للذكاء الاصطناعي تمتد لعدة سنوات، كما يتوقع المحللون أنها ستستمر حتى عامي 2027–2028. وتصف جي بي مورغان الانخفاض فرصة شراء، مشيرة إلى توفر عرض جديد محدود قبل عام 2028.

ما الذي يدفع تصحيح أسهم الرقائق الأخير؟

يعود التصحيح إلى إشارات الهضم بعد سنوات من الإنفاق العدائي من قبل مزودي السحابة الكبيرة. إن خطة ميتا لتحويل الحوسبة الزائدة إلى إيرادات من خلال عمل سحابي جديد تُبرز أن حتى المستثمرين الرائدين في الذكاء الاصطناعي يوقفون التوسع الخام لتحسين العوائد.

أظهرت النتائج الأولية لشركة سامسونغ للربع الثاني ارتفاع ربح التشغيل بنسبة 19 ضعفًا إلى حوالي 89.4 تريليون وون (58.4 مليار دولار) بسبب الطلب المدعوم بالذكاء الاصطناعي على الذاكرة، لكن الأسهم تراجعت مع قلق المستثمرين من ديناميكيات الذروة ورأس المال الاستثماراتي الثقيل المستقبلي. وأثارت نتائج كوارث كوارم للربع الثالث—إيرادات بقيمة 41.46 مليار دولار وتوقعات بقيمة 50 مليار دولار—ردود فعل "بيع الخبر" النموذجية عند القمم المتصورة.

تؤكد بيانات السوق الأوسع الحركة: انخفض SMH بنسبة حوالي 12% خلال أسبوعين، بينما واجهت أسهم الذاكرة بيعًا مركّزًا. وعززت التقييمات المرتفعة، والمراكز الممتدّة، والتحول بعيدًا عن الفائزين لعام 2026 الانخفاض.

ومع ذلك، هذه إشارات تكتيكية وليست كسورًا هيكلية. لا يزال الطلب على بنية تحتية للذكاء الاصطناعي غير مُشبَّع، مع بيع HBM حتى عام 2026 ودعم المدفوعات المقدمة للرؤية.

بيع الفائض من قدرات ميتا: هضم، وليس تدميرًا للطلب

خطوة ميتا لبيع حوسبة الذكاء الاصطناعي الزائدة تمثل تطورًا منطقيًا. بعد عمليات البناء السريعة لمراكز البيانات، تسعى الشركة الآن لتحقيق عوائد على القدرة الزائدة من خلال المنافسة مع AWS وAzure وGoogle Cloud.

هذا لا يشير إلى تراجع الطلب على الذكاء الاصطناعي. بل يُظهر تحول المُشغلين فائقو الحجم من تسريع الاستثمارات الرأسمالية البحتة إلى الكفاءة والتحقيق المالي. إن الخطوات المماثلة، مثل الخطط المتعلقة بـ xAI، تعزز فكرة أن الفائزين سيحسنون الأصول الحالية. إن طلب الرقائق مرتبط مباشرة برغبة السحابة في الاستثمارات الرأسمالية — تشير الإجراءات الحالية إلى تحسين ضمن عملية بناء مستمرة، وليس إلغاء.

أرباح سامسونج وميكرون تُبرز قوة الدورة

أدى توجيه سامسونغ للربع الثاني إلى تحقيق أرباح قياسية مدفوعة بقوة أسعار DRAM وNAND من خوادم الذكاء الاصطناعي. تضاعفت الإيرادات تقريبًا مقارنة بالعام السابق، مع بقاء أساسيات الذاكرة سليمة.

كانت نتائج الربع الثالث المالي لعام 2026 لميكرون أقوى حتى: إيرادات قدرها 41.46 مليار دولار (346% سنويًا) وإيرادات مراكز البيانات تجاوزت 25 مليار دولار ربع سنويًا. لا يزال HBM محدودًا في الطاقة الإنتاجية، مع توجيهات قوية تؤكد استمرار الطلب.

تعكس ردود فعل "بيع الخبر" تصفية الأرباح ومخاوف إعادة التوزيع، وليست ضعفًا في الأساسيات. ويشير المحللون إلى أن طلب ذاكرة الذكاء الاصطناعي يدعم الهوامش والنمو حتى عام 2027 وما بعده، مع محدودية العرض الجديد.

مايكل ويلسون من مورغان ستانلي حول التحول في أشباه الموصلات

أوصى مايك ويلسون من مورغان ستانلي صراحةً بتقليل التعرض للقطاعات شبه الموصلة لصالح مزودي السحابة الكبيرة. وهو يرى أن هذا قمة في معدل التغيير ضمن دورة الإنفاق الرأسمالي—وليس نهايتها. تدور الأرباح من شركات تصنيع الرقائق إلى مشغلي السحابة الذين يستغلون الذكاء الاصطناعي.

هذا يتماشى مع حركة السوق: ارتفعت أسهم الذكاء الاصطناعي الصينية مثل علي بابا بأكثر من 11% وسط ضعف الشرائح الأمريكية، مما يعكس إعادة توزيع عالمية وتصاعد التنافس بين الولايات المتحدة والصين في مجال الذكاء الاصطناعي.

لماذا يظل الطلب على الذكاء الاصطناعي ورأس المال الاستثماري قويًا على المدى الطويل

تدعم عوامل متعددة الاستمرار:

-

قيود العرض: نفدت كميات HBM حتى عام 2026؛ من غير المرجح أن تتوفر طاقة جديدة ذات أهمية قبل عام 2028.

-

الالتزامات الخاصة بالمشغلين الكبار: مايكروسوفت وغوغل وأمازون وآخرون يحافظون على خطط ضخمة للبنية التحتية للذكاء الاصطناعي على الرغم من التحسينات قصيرة الأجل.

-

تسارع جيوسياسي: تنافس الولايات المتحدة والصين في الذكاء الاصطناعي يدفع الاستثمارات المتوازية، مما يعزز الطلب العالمي.

-

مرحلة التحويل المالي: مع نشر النماذج، تولد مزودو السحابة إيرادات لتمويل إنفاق إضافي، مما يخلق حلقة متجددة.

يُرى أن دورة الرقائق المدعومة بالذكاء الاصطناعي ستستمر بقوة حتى عام 2027، وفقًا لج بي مورغان وآخرين.

هل يجب عليك تداول التعرض للذكاء الاصطناعي على KuCoin؟

تقدم KuCoin طرقًا متنوعة للمشاركة في نظام الذكاء الاصطناعي البيئي بخلاف الأسهم التقليدية. يمكن للمتداولين الوصول إلى أصول رقمية مرتبطة ببنية تحتية للذكاء الاصطناعي، وحوسبة لامركزية، وتقاطعات بين البلوكشين والذكاء الاصطناعي تستفيد من نفس عوامل الطلب.

توفر KuCoin وصولاً إلى طيف واسع من الأسواق ليس فقط للعملات المشفرة، بل أيضًا لأسواق الأسهم. الآن يمكن للمستخدمين أيضًا المشاركة في حملة KuCoin لتداول العقود الآجلة للأسهم الأمريكية:

-

بعد إكمال مهام التداول البسيطة، يمكن للمستخدمين فتح جوائز بقيمة 100,000 USDT في TSLA أو AAPL أو GOOGL.

الاستنتاج

يعتبر تصحيح أسهم الرقائق لعام 2026 إعادة ضبط صحية وتناقل رؤوس الأموال داخل الدورة الفائقة للذكاء الاصطناعي، وليس نهايتها. إن عوامل مثل مبيعات القدرة من ميتا والأرباح القوية ولكن المضمنة في السعر من سامسونج وميكرون تُبرز عملية هضم بعد نمو هائل. ومع ذلك، تبقى الدوافع الأساسية—نقص العرض، الطلب غير المحدود على الذكاء الاصطناعي، ورأس المال الاستثمارات على مدى سنوات عديدة—ثابتة تمامًا.

دعوة مايكل ويلسون للتحول إلى مزودي السحابة الضخمة والتوقعات الإيجابية من جي بي مورغان تؤكد أن هذا تحول مرحلة، وليس نهاية. التنافس العالمي، خاصة الديناميكيات الأمريكية-الصينية، يعزز المزيد من الآفاق الطويلة الأجل.

على المستثمرين اعتبار التقلبات فرصة. المرحلة القادمة من دورة الذكاء الاصطناعي تفضل من يحولون الأرباح بكفاءة ويبنون البنية التحتية المستدامة. مع وجود عرض جديد محدود حتى عام 2028، يظل الحجة الصاعدة الهيكلية للأشباه الموصلات والذكاء الاصطناعي مقنعة على الرغم من الضوضاء قصيرة الأجل. ضع مراكزك بحكمة، وركّز على الأساسيات، واعترف بأن التصحيحات ضمن الاتجاهات الطويلة الأمد القوية غالبًا ما تخلق أفضل نقاط الدخول لتحقيق مكاسب طويلة الأجل.

الأسئلة الشائعة

هل انتهى ازدهار رقائق الذكاء الاصطناعي بعد التراجع في عام 2026؟

لا. التصحيح يعكس التحول والهضم، وليس نهاية الطلب. يتوقع المحللون استمرار الدورة بقوة حتى عامي 2027–2028 مع عرض جديد محدود.

لماذا انخفضت أسهم سامسونج وميكرون على الرغم من الأرباح القياسية؟

أثارت ردود فعل "بيع الخبر" ومخاوف التحويل موجة بيع. تبقى الأساسيات—الطلب المتزايد على ذاكرة الذكاء الاصطناعي والقدرة المباعة بالكامل—قوية.

ماذا يعني بيع ميتا للحوسبة بالنسبة لطلب الرقائق؟

إنه يشير إلى تحسين وتحقيق الربح من الأصول الحالية، وليس تقليل الإنفاق. لا تزال الشركات الضخمة تواصل بناء بنية الذكاء الاصطناعي مع تحسين العوائد.

هل يجب على المستثمرين شراء انخفاض شرائح الرقائق في عام 2026؟

يعتبر العديد من المحللين، بما في ذلك جي بي مورغان، ذلك فرصة شراء نظرًا للعوامل القوية طويلة الأجل المتعلقة بالذكاء الاصطناعي وقيود العرض.

كيف يؤثر التنافس الأمريكي-الصيني في الذكاء الاصطناعي على الدورة؟

إنها تُسرّع الاستثمارات المتوازية عالميًا، وتدعم الطلب على الرقائق والتكنولوجيات ذات الصلة خارج مزودي السحابة الكبيرة في الولايات المتحدة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.