مايكروستراكتوري (Strategy) تبيع 3,588 BTC: جيانغ زهوير يتوقع بيعًا كاملًا لـ 20,000 BTC ونهاية سردية "لا تبيع أبدًا"

2026/07/08 17:22:00

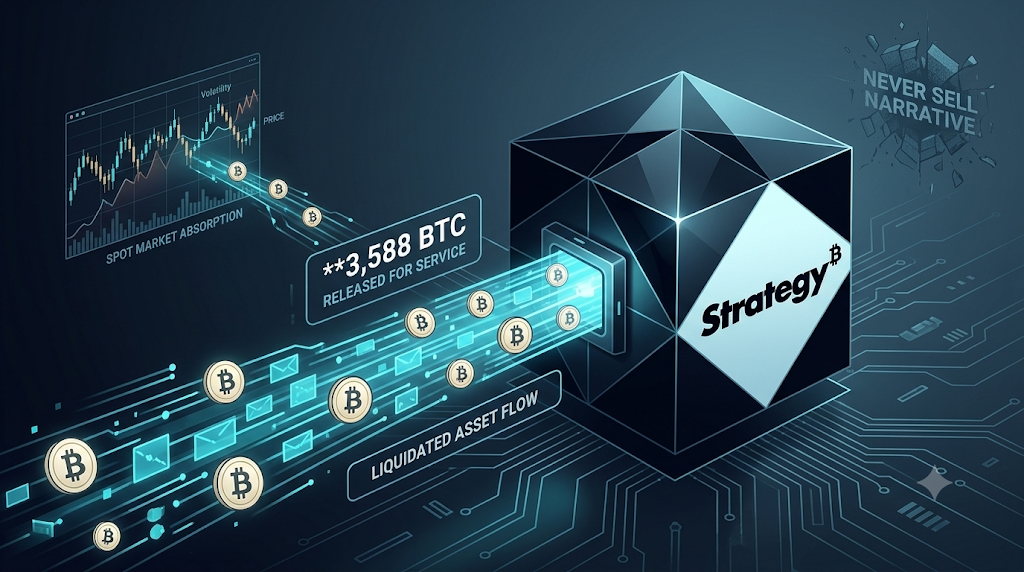

استراتيجية (التي كانت تُعرف سابقًا باسم مايكروسترايتي) باعت مؤخرًا 3,588 بيتكوين لتوليد 216 مليون دولار نقدًا فوريًا. يمثل هذا البيع المحدد تحولًا عن موقف الشركة الثابت "لا نبيع أبدًا" ويُدخل متغيرات جديدة في توقعات السوق المؤسسية. يقترح مؤسس حوض التعدين البارز جيانغ زهوير أن الشركة قد تنهي في النهاية بيع كامل كمية بيتكوين البالغة 20,000 بيتكوين لخدمة التزاماتها الكبيرة بدفع أرباح الأسهم المفضلة. إن مراقبة هذه الاستراتيجية المؤسسية المتغيرة مهمة لتوقع ديناميكيات تقييم الأصول الرقمية المستقبلية بدقة.

آليات التصفية بقيمة 216 مليون دولار

المعاملات الأخيرة للإستراتيجية

نفذت الاستراتيجية بيع 3,588 بيتكوين في أواخر يونيو وأوائل يوليو 2026، مما أنتج سيولة نقدية بقيمة 216 مليون دولار. باعت الشركة 1,363 رمزًا بسعر حوالي 59,256 دولارًا، بالإضافة إلى 2,225 رمزًا بالقرب من 60,773 دولارًا. تمثل هذه الصفقات أول عملية تسييل واسعة النطاق لبيتكوين من قبل الشركة منذ بدء تراكمها للإحتياطيات الرقمية في عام 2020.

النقد المُولَّد يوفر سيولة فورية لميزانية الشركة وسط عدم اليقين الاقتصادي الكلي المستمر. إن توليد النقد من خزانتها يسمح للإستراتيجية بتغطية التزاماتها المالية الفورية دون اللجوء إلى أدوات ديون جديدة ذات فوائد مرتفعة. أنهت الشركة فترة الإبلاغ هذه وهي تمتلك 843,775 رمزًا في احتياطياتها الشركة.

يُعالج إدخال السيولة بقيمة 216 مليون دولار الالتزامات قصيرة الأجل بالعملات الورقية الخاصة بالخزينة الشركة. يُظهر هذا الإجراء لإدارة رأس المال كيف تؤثر قيود التمويل المؤسسي التقليدية، مثل إدارة التدفق النقدي، الآن على عمليات خزينة الشركة.

توزيعات الأرباح على الأسهم المفضلة

الهدف الأساسي من هذا التصفية كان تمويل الالتزامات المتعلقة بالقسائم المرتبطة بعروض الأسهم المفضلة للشركة. تدير الاستراتيجية عدة فئات من الأسهم المفضلة، بما في ذلك STRC وSTRF وSTRK وSTRD. هذه الأدوات المالية تحمل متطلبات توزيع ثابتة تخلق التزامات نقدية منتظمة.

بسبب أن عمليات البرنامج الأساسي للشركة تولد إيرادات أقل من 500 مليون دولار سنويًا، واجهت نقصًا في السيولة التشغيلية مقارنة بخصومها الشركات الإجمالية ودفعات الأرباح. إن بيع جزء من كنز الأصول الرقمية يسد هذا العجز التشغيلي قصير الأجل. استخدام هذه الممتلكات لتغطية الخصوم الفورية يمثل قرارًا خبيرًا في الخزينة يهدف إلى الحفاظ على الاستقرار المالي بدلاً من الالتزام الصارم بالاحتفاظ بالأصول.

الاحتفاظ بالاحتياطيات المؤسسية

على الرغم من هذه البيع التاريخي، لا تزال الشركة أكبر مالك مؤسسي مُ publicly متداول للعملات الرقمية على مستوى العالم. بعد عملية التداول بقيمة 216 مليون دولار، تحتفظ Strategy بـ 843,775 بيتكوين في خزانتها المؤسسية.

على الرغم من أن الشركة اشترت أكثر من 85,296 رمزًا خلال الربع الثاني من عام 2026، فإن التسديد اللاحق لـ 3,588 رمزًا يعكس ظروف السوق المتغيرة في نهاية فترة الإبلاغ. ويمثل هذا المبلغ المُسَيَّع أقل من 0.5% من مجموع ممتلكاتها. بينما تؤكد الإدارة أن استراتيجيتها الطويلة الأجل الشاملة لا تزال تركز على تجميع الأصول، فإن هذا التسديد الطفيف يمثل انحرافًا تكتيكيًا عن نهجها السابق الصارم "أبدًا لا تبيع" للتكيف مع قيود التدفق النقدي الحالية.

التحول في السرد السوقية

تحليل تصفية جيانغ زهوير لـ 20,000 BTC

مؤسس حوض التعدين جيانغ زهوير يقترح أن الاستراتيجية يمكن أن تستخدم في النهاية الحصة الكاملة لبيع 20,000 بيتكوين التي تم تفويضها سابقًا من قبل المساهمين. وفقًا لتحليله في يوليو 2026، فإن البيع الأولي بقيمة 216 مليون دولار يمثل تنفيذ برنامج تحويل مؤسسي أوسع.

يشير جيانغ إلى أن الشركة قد تقلل أو توقف عمليات شراء العملات المشفرة الجديدة في الأشهر القادمة للحفاظ على التدفق النقدي التشغيلي. هذا التحول من استراتيجية تجميع عدوانية إلى ضغط بيع محتمل يطرح اختبارات على مستوى الدعم في سوق_spot عند 60,000 دولار. احتمال حدوث عمليات سqueeze إضافية ضمن تفويض 20,000 عملة يغير توقعات الطلب المؤسسي التي دعمت دورات السوق السابقة.

تغيير في استراتيجية الخزينة المؤسسية

هذا التصفية يمثل انفصالاً عن السردية الطويلة التي دعت إليها الشركة بشأن الاحتفاظ بالأصول الرقمية إلى الأبد دون بيع. الشركة تنتقل من نموذج تراكم صارم نحو نهج أكثر مرونة لإدارة الخزينة، مدفوعاً بمتطلبات التدفق النقدي الفورية.

تُظهر الالتزامات المالية الحالية أن الأصول الرقمية على الميزانية العمومية قد تحتاج أحيانًا إلى العمل كمصدر للسيولة بالعملات الورقية لدعم الهيكل الرأسمالي الأوسع. يعكس هذا التحول التشغيلي واقعات التمويل المؤسسي القياسية للشركات ذات الرافعة المالية، حيث يجب موازنة الحفاظ على المرونة المالية قصيرة الأجل مقابل أهداف تراكم الأصول طويلة الأجل.

الإدراك السوقي لإدارة الخزينة

يرى محللو الصناعة أن هذه الإجراءات الأخيرة المتعلقة الخزينة تمثل استجابة عملية لتغيرات ظروف السوق، على عكس الخطاب السابق الذي دعا إلى الاحتفاظ الدائم بالأصل. لسنوات، حافظت القيادة على أن الشركات يجب أن تجمع الأصل كضمان احتياطي طويل الأجل.

ومع ذلك، فإن التعديلات الأخيرة على رأس المال تشير إلى أن قيود التمويل المؤسسي التقليدية تؤثر في النهاية حتى على استراتيجيات الخزينة شديدة التركيز. توفير سيولة بالعملات الورقية لتمويل الأرباح المفضلة هو ضرورة هيكلية للحفاظ على ثقة مستثمري الدين والأسهم. الاستمرار في دفع هذه الالتزامات بانتظام يظل عاملًا مهمًا لتمكين الشركة من الحفاظ على الوصول إلى أسواق رأس المال لتمويل مستقبلي.

تحليل هيكل رأس المال ومخاطر السيولة

الأسهم المفضلة والالتزامات الدينية

تشمل هيكلية رأس المال للإستراتيجية كلًا من عروض الأسهم المفضلة وكمية كبيرة من الديون القابلة للتحويل من الدرجة الأولى. وعلى الرغم من أن الأسهم المفضلة مثل STRC لا تحمل قواعد سداد رأس المال الإلزامية المشابهة للقروض التقليدية، فإن الشركة لا تزال خاضعة لالتزامات السداد والفوائد الصارمة المتعلقة بسنداتها القابلة للتحويل المعلقة.

وبالتالي، فإن الـ 843,775 بيتكوين الأساسية المخزنة في خزانتها ليست محصنة تمامًا من تقلبات السوق الأوسع أو مطالبات الدائنين إذا واجهت الشركة انخفاضًا طويلًا أو استحقاقات ديون. يتابع المحللون الماليون مستوى رفع الشركة الإجمالي عن كثب، خاصة خلال فترات انخفاض أسعار الأصول الرقمية، والتي تؤثر بشدة على صافي قيمة أصول الشركة وترفع مخاطر السيولة.

إدارة النقد والإجراءات الخزنية

يُبرز قرار الشركة الأخير ببيع 3,588 بيتكوين حاجتها إلى تجديد نشط لاحتياطياتها النقدية بالعملات الورقية لتغطية مدفوعات الأرباح والفائض المستمرة. وبما أن إيرادات البرنامج التشغيلي الأساسي للإستراتيجية غير كافية لتغطية هذه الالتزامات المؤسسية المتكررة بالكامل، فإن إدارة التدفق النقدي بفعالية لا تزال أولوية قصوى.

يمثل الضبط الاستباقي لحصص الخزينة من خلال بيع الأصول بديلاً عن إصدار أسهم عادية إضافية مُخفِّفة خلال ظروف السوق غير المواتية. إن الحفاظ على موقف نقدي كافٍ هو متطلب أساسي لدعم ثقة المستثمرين المؤسسيين في قدرة الشركة المرفوعة على الوفاء بالتزاماتها وتحقيق استدامتها على المدى الطويل.

تقلبات السوق وأداء الأسهم المفضلة

في يونيو 2026، شهدت أسهم STRC المفضلة الدائمة للإستراتيجية انخفاضًا ملحوظًا تحت قيمتها الاسمية البالغة 100 دولار، ووصلت إلى أدنى مستويات قريبة من 89 دولارًا وسط تصحيحات أوسع في سوق الأصول الرقمية. ويعكس هذا الخصم السعري مخاوف متزايدة من المستثمرين بشأن نماذج تراكم الأصول المستمرة للشركة والالتزامات السنوية للتوزيعات خلال فترات التراجع السوقية.

التداول تحت القيمة الاسمية قيد بشكل فعال قدرة الشركة على إصدار أسهم أولوية جديدة بموجب برنامجها للأسهم في الموقع (ATM) بشروط مواتية. عندما تقيّد مصادر تمويل الأسهم بتكاليف أقل الشركة بسبب نقص رأس المال، يصبح بيع الأصول بشكل انتقائي بديلاً ضروريًا لتوليد النقد الورقي المطلوب لسداد الالتزامات المؤسسية المتكررة. معالجة هذه القيود الهيكلية للرأس المال كانت سببًا رئيسيًا لتفعيل برنامج تسييل البيتكوين المؤسسي.

المؤشرات الرئيسية للخزانة (الربع الثاني 2026)

| المقياس المالي | البيانات المبلغ عنها | التركيز التكتيكي |

| تم تصفية البيتكوين | 3,588 BTC | إعادة تعبئة موازنات العملات الورقية لتمويل الأرباح المفضلة الربعية |

| تم شراء البيتكوين | ~85,296 BTC | تراكم استراتيجي واسع في الربع الثاني قبل تحول السوق في أواخر يونيو |

| موقع السيولة | ضغط نقدي | الانتقال إلى إدارة رأس المال النشطة لمعالجة العجز التشغيلي |

التأثير على السوق ومشاعر المؤسسات

امتصاص ضغط البيع

امتصت سوق الأصول الرقمية الفورية الأوسع تصفية استراتيجية بقيمة 216 مليون دولار دون التسبب في انخفاض مستمر في السعر. وعلى الرغم من أن بيع الأصل أدخل تقلبات محلية خلال اليوم، إلا أن السعر الفوري الأساسي للبيتكوين ارتفع نحو 63,500 دولار خلال فترة الإبلاغ.

يشير هذا السلوك السعري إلى أن نظام الأصول الرقمية يحافظ حاليًا على عمق السيولة المطلوب لمعالجة أوامر بيع مؤسسية بقيمة تسع أرقام. وقد قابلت حجم التداول اليومي الواسع، المدعوم بصناديق الاستثمار المتداولة في البورصة (ETFs) المنظمة، هذا الضغط البيعي المؤسسي المحدد، مما يبرز مرونة السوق المتزايدة مقارنة بالدورات السابقة.

إعادة تقييم الحيازات طويلة الأجل

يتكيف السوق المالي مع واقع حيث لم يعد أكبر مالك مؤسسي مشتريًا صافيًا حصريًا. على مدار التاريخ، كانت الاستراتيجية تشتري بانتظام أصولًا عبر ظروف سوقية متنوعة، مما يوفر مصدرًا متوقعًا للطلب المؤسسي.

يتطلب الانتقال نحو إجراءات خزينة أكثر مرونة من المشاركين في السوق تحديث نماذج السيولة الخاصة بهم. قد يعتمد نمو السوق المستقبلي بشكل أكبر على التبني المؤسسي الواسع النطاق بدلاً من استراتيجيات الاكتساب المرفوعة المركزة التي تعتمد على كيان واحد. يمثل هذا التطور الهيكلي انتقالاً نحو بنية سوق أكثر نضجاً وتنويعاً.

التأثير الرمزي على مشاعر السوق بالتجزئة

يشدد جيانغ زهوير على أن التأثير الرمزي لهذا السائل يفوق الضغط البيعي الميكانيكي الفعلي المفروض على كتب أوامر البورصة. وقد رأى المشاركون في السوق التجزئة تاريخيًا خزينة الاستراتيجية كمرجع مؤسسي رئيسي، وذلك استنادًا إلى افتراض أن الشركة لن تقلل من حيازاتها.

مراقبة أكبر مالك مؤسسي عالمي وهو يعدل نمط احتفاظه الطويل الأمد تُضعف السرد الأساسي المتمثل في التراكم المؤسسي المستمر. هذا التحول النفسي يدفع المشاركين الأوسع في السوق إلى اعتماد مناهج أكثر حذراً وقائمة على البيانات لإدارة التقلبات الاقتصادية الكلية الحالية.

دور سيولة السوق الفورية

تدعم التدفقات الرأسمالية الناتجة عن صناديق الاستثمار المتداولة في البورصة (ETFs) سوق الأصول الرقمية أثناء التوزيعات المؤسسية الواسعة النطاق. تقوم صناديق الاستثمار المتداولة الخاضعة للتنظيم بمعالجة حجم تداول يومي كبير، مما يساعد على مواجهة ضغط البيع البالغ 216 مليون دولار من استراتيجية وتقليل الصدمات السوقية التي ميزت عمليات التصفية التاريخية.

ومع ذلك، فإن هذه الإجراءات المتعلقة بالخزينة تغير المقاييس القياسية للمخاطر بالنسبة للمشاركين في السوق التجزئة، الذين كانوا يعتمدون سابقًا على التراكم المنتظم للشركة للتنبؤ بزيادة سعر السوق الفوري. وهذا التغيير الهيكلي يدفع المتداولين قصيري الأجل إلى تطبيق أدوات أكثر حذرًا لإدارة المخاطر واستراتيجيات تلقائية للتعامل مع التقلبات المرتفعة.

بينما يرى الناقدون أن هذا التسديد رد فعل إجباري بسبب العجز التشغيلي وضغوط أرباح الأسهم المفضلة، فإن تنفيذ المبيعات عبر قنوات شركات منظمة يُدخل درجة من الشفافية إلى خزائن الأصول الرقمية للشركات. وهو يُظهر للمستثمرين المؤسسيين أن تحويل الأصول المحسوب يمكن أن يعمل كإجراء تشغيلي قياسي بدلاً من بيع غير منظم في السوق، مما يسهم في نضج البنية التحتية لسوق الأصول الرقمية بشكل أوسع.

التنقل عبر التقلبات على KuCoin

مع قيام مشاركي السوق بتعديل أنفسهم لهذه البنية السوقية الأكثر تقلباً والثنائية، يصبح الانتقال من التراكم السلبي إلى إدارة المخاطر النشطة ضرورة عملية.

يمكن للتجار الذين يسعون لفهم عدم كفاءة الأسعار قصيرة الأجل الناتجة عن توزيعات الشركات الواسعة النطاق تطبيق استراتيجيات منهجية من خلال مراقبة حركة رؤوس الأموال المؤسسية واستخدام بيانات البورصة المتقدمة.

عندما تقوم الكيانات الكبيرة بتعديل ميزانياتها العامة، فإن تتبع ملفات SEC 8-K للشركات جنبًا إلى جنب مع عمق دفتر الأوامر في البورصة يساعد المتداولين النشطين على تقييم مستويات الدعم الموضعية والتحركات السعرية التفاعلية.

استخدام أوامر الحد السpot

إحدى الطرق الأساسية لإدارة نقاط الدخول أثناء عمليات البيع المفاجئة في السوق هي استخدام أوامر الحد على KuCoin Spot Market. نظرًا لأن التوزيع المؤسسي المركّز يمكن أن يسبب انخفاضات حادة ومؤقتة في الأسعار، فإن تحديد أوامر شراء بأسعار أقل من قيم السوق الحالية يسمح للمتداولين باستغلال هذه الفجوات السيولة القصيرة.

تنفيذ استراتيجيات إدارة المخاطر

بالإضافة إلى تحديد موضع الدخول بدقة، فإن التحكم المنظم في مخاطر المحفظة ضروري عند تداول الأسواق التي تتأثر بمعاملات شركات مركزة. إن استخدام أنواع الأوامر الخاصة بخسارة وقفية، ربح محدد، وطلب واحد يلغي الآخر (OCO) من KuCoin يساعد المتداولين على إدارة التعرض للمخاطر ضد التحولات المفاجئة في زخم السوق.

الاستنتاج

قرار MicroStrategy (Strategy) بتصفية 3,588 بيتكوين يمثل تحولاً ملحوظاً في إدارة الخزينة المؤسسية، ويُظهر أن متطلبات هيكل رأس المال يمكن أن تفوق أهداف الاحتفاظ الصارمة بال tài assets. من خلال توليد 216 مليون دولار لتغطية التزاماتها بدفعات الأرباح على أسهم STRC المفضلة، أولت الشركة الأولوية للسيولة النقدية قصيرة الأجل والقدرة على السداد المؤسسي على سرديات الاحتفاظ الأيديولوجية. وكما أشار تحليل السوق لجيانغ زهوير، فإن هذا الإجراء يسلط الضوء على الواقع القائل بأن الشركات ذات الرافعة المالية العالية يجب أن تدير التزاماتها التشغيلية بغض النظر عن إيمانها طويل الأجل بالاحتياطيات الرقمية.

بينما تغيّر هذه المعاملة المبدأ السابق المتمثل في "ألا تبيع أبداً"، فإنها تُطبيع الاستخدام النشط للأصول الرقمية كاحتياطيات خزينة مؤسسية وظيفية. وأظهر سوق الأصول الرقمية مرونة من خلال امتصاص ضغط البيع هذا دون انهيار طويل في الأسعار، بدعم من عمق السيولة الذي توفره صناديق الاستثمار المتداولة المؤسسية. إن التنقل عند تقاطع التمويل المؤسسي وتقلبات الأصول الرقمية يتطلب انضباطاً صارماً في إدارة المخاطر، حيث يمكن للمتداولين استخدام تحليلات السوق المتقدمة وأدوات التنفيذ المنظمة على منصات مثل KuCoin Spot Market لإدارة التعرض في ظل السرد المؤسسي المتطور.

الأسئلة الشائعة

لماذا باعت الاستراتيجية البيتكوين الخاصة بها بعد أن كانت تتمسك بموقف "لا تبيع أبداً"؟

باعت الاستراتيجية 3,588 بيتكوين لتجديد احتياطياتها النقدية بالعملات الورقية لتغطية التزامات الأرباح على أسهمها المفضلة STRC. واستخدمت الشركة هذا النهج لإدارة الخزينة لأن إيرادات برنامجها التشغيلي الأساسي لم تكن كافية لتغطية هذه الالتزامات المتكررة للتوزيعات.

ماذا يعني جيانغ زهوير بتنبؤه بتصفية 20,000 BTC؟

يقترح جيانغ زهوير أن يمكن للإستراتيجية استخدام الحصة الكاملة لبيع 20,000 بيتكوين التي تم تفويضها سابقًا من قبل المساهمين. ويشير إلى أن التسريب الأولي بقيمة 216 مليون دولار يمثل تنفيذ برنامج تسييل مستمر مصمم للحفاظ على التدفق النقدي التشغيلي خلال فترات التراجع في السوق.

هل الاستراتيجية معرضة لتصفية إجبارية بسبب طلب هامش؟

بينما لا تشمل الأسهم المفضلة مثل STRC سدادًا إلزاميًا للأصل، فإن الاستراتيجية لا تزال خاضعة لالتزامات صارمة بالسداد والفائدة على ملاحظاتها العليا القابلة للتحويل الكبيرة المستحقة. وبالتالي، فإن الشركة ليست محصنة تمامًا من مخاطر التصفية إذا أضر الانخفاض الطويل في السوق بقدرتها على خدمة أو إعادة تمويل التزاماتها الدينية التقليدية.

كيف أثر تقييم الأسهم المفضلة لـ STRC على هذه العملية؟

في يونيو 2026، تداولت الأسهم المفضلة لـ STRC بخصم ملحوظ تحت قيمتها الاسمية البالغة 100 دولار، ووصلت إلى أدنى مستويات قريبة من 89 دولارًا وسط تصحيحات السوق. إن التداول تحت القيمة الاسمية حد من قدرة الشركة على جمع رأس مال منخفض التكلفة عبر إصدار أسهم مفضلة إضافية، مما دفع الإدارة إلى تصفية انتقائية للأصول الرقمية لتوليد سيولة فورية لدفع أرباح الأسهم المفضلة.

هل يعني هذا التصفية أن الاستراتيجية فقدت ثقتها في البيتكوين؟

لا، لا يزال الاستراتيجية أكبر مالك شركة مُدرجة علنًا، مع احتفاظه بـ 843,775 بيتكوين في خزانته. يمثل هذا البيع أقل من 0.5% من إجمالي حيازاته، والتي تصفها الإدارة على أنها تعديل تكتيكي للخزينة لمعالجة قيود التدفق النقدي الفورية بدلاً من تغيير رؤيتها المؤسسية طويلة الأجل.

إخلاء المسؤولية

المعلومات المقدمة على هذه الصفحة قد تأتي من مصادر خارجية ولا تمثل بالضرورة وجهات نظر أو آراء KuCoin. هذا المحتوى مخصص حصريًا لأغراض إعلامية عامة ولا يجب اعتباره نصيحة مالية أو استثمارية أو احترافية. لا تضمن KuCoin دقة أو اكتمال أو موثوقية المعلومات، ولا تتحمل أي مسؤولية عن أي أخطاء أو إهمالات أو نتائج ناتجة عن استخدامها. يتضمن الاستثمار في الأصول الرقمية مخاطر جوهرية. يرجى تقييم تحمل المخاطر ووضعك المالي بعناية قبل اتخاذ أي قرارات استثمارية. للحصول على مزيد من التفاصيل، يرجى الرجوع إلى شروط الاستخدام وإفشاء المخاطر الخاصة بـ KuCoin.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.