أستر مقابل هايبرليكويد: مقارنة DEX للعقود الآجلة 2026

مقدمة

في سبتمبر 2025، شهدت التمويل اللامركزي تحولاً مفاجئاً في القوة. فقد استحوذت Aster، وهي منصة أطلقت مؤخراً رمز حوكمتها، على ما يقرب من 70% من حجم التداول العالمي لعقود الدوام اللامركزية. خلال نفس الفترة، انخفض حصة Hyperliquid، التي كانت تُعتبر لفترة طويلة اللاعب المهيمن في العقود الدائمة اللامركزية، إلى حوالي 10%. لفترة وجيزة، بدا أن توازن السوق قد تغير.

لم تستمر هذه الزخم. بحلول يناير 2026، أعادت Hyperliquid التأكيد على مكانتها في قمة القطاع، مع معالجة حجم تداول أسبوعي بلغ حوالي 40.7 مليار دولار. وواجهت المنصات المنافسة صعوبة في الحفاظ على النشاط الذي أنتجته مؤقتًا، وثبت أن معظم الارتفاع السابق كان من الصعب الحفاظ عليه. بحلول مارس 2026، سيطرت Hyperliquid على أكثر من 70% من المراكز المفتوحة في أسواق العقود الآجلة اللامركزية، مما عزز تقدمها.

هذا التحول السريع يثير أسئلة مهمة. ما هو Aster، وكيف حقق هيمنة دراماتيكية لكنها قصيرة الأمد؟ هل كان نموه مدفوعًا بالاعتماد المستدام أم الحوافز قصيرة الأمد؟ والأهم من ذلك، ما الذي يكشفه هذا التنافس عن البنية المتغيرة لأسواق المشتقات اللامركزية؟

تستعرض هذه المقالة كلا المنصتين بتفصيل، مقارنةً بين هندستهما ومقاييس أدائهما ونماذج الرموز المميزة والمخاطر، مع تقييم ما إذا كان لـ Aster إمكانية تحدي هيمنة Hyperliquid في عام 2026 وما بعده.

ما هو مبادل Perp DEX، ولماذا يهم في عام 2026؟

منصة تبادل لامركزية دائمة، وتُعرف عادةً باسم perp DEX، هي منصة قائمة على البلوكشين تمكن المستخدمين من تداول عقود مشتقات مُرفوعة على الأصول المشفرة دون امتلاك الأصول الأساسية أو الاعتماد على وسيط مركزي لحفظ الأموال.

على عكس العقود الآجلة التقليدية، لا تمتلك العقود الدائمة تاريخ انتهاء. يمكن للمتداولين الحفاظ على مراكزهم إلى ما لا نهاية، مع تبادل معدلات التمويل دوريًا بين المراكز الطويلة والقصيرة للحفاظ على توافق أسعار العقود مع السوق الفوري. هذا الهيكل يُحاكي وظائف أسواق المشتقات المركزية مع الحفاظ على التسوية على السلسلة والاحتفاظ الذاتي.

لطالما ظل قطاع منصات التداول اللامركزية للعقود الآجلة دائرة ضيقة ضمن التمويل اللامركزي. لكن هذا تغير في عام 2025، عندما وصل حجم التداول في منصات Perp DEX إلى 92.9 تريليون دولار. يشير هذا الارتفاع إلى انتقال أوسع من البنية التحتية التجريبية إلى ركيزة أساسية في نشاط سوق التشفير.

لقد اتسعت أيضًا سوق العقود الآجلة الدائمة بشكل كبير، حيث زادت بنسبة حوالي 75% على مدار سنتين من 4.14 تريليون دولار في يناير 2024 إلى 7.24 تريليون دولار في يناير 2026. ضمن هذا التوسع، استحوذت البورصات اللامركزية على حصة متزايدة، حيث يتدفق تقريبًا دولار واحد من كل عشرة دولارات متداولة في أسواق العقود الدائمة الكريبتو عبر منصات لامركزية.

جذب هذا النمو اهتمامًا متزايدًا من قبل المشاركين التجزئة والمؤسساتية. يتحرك رأس المال تدريجيًا نحو بيئات التداول على السلسلة، وبدأت مقترحات صناديق الاستثمار المتداولة في الإشارة إلى الأصول الأصلية لمنصات التداول اللامركزية، وتشتد المنافسة البنية التحتية بين المنصات الرائدة. في هذا السياق، لم تعد منصات التداول الآجلة اللامركزية قطاعًا ثانويًا في التمويل اللامركزي، بل أصبحت ساحة معركة مركزية تشكل مستقبل المشتقات الرقمية.

أستر مقابل هايبرليكويد: مقارنة بين منصات DEX الرائدة للعقود الآجلة

تُعرّف منصتان الهيكل الحالي لسوق عقود المشتقات الدائمة. تتصدر Hyperliquid من حيث السيولة والتنفيذ والاتساق، بينما يمثل Aster نموذجًا أحدث يعتمد على النمو السريع المدعوم بالحوافز وتوقيت السوق.

مقارنة بينها توفر رؤية أوضح لكيفية تطور المشتقات اللامركزية، وما يميز الانتشار قصير الأجل عن التفوق المستمر.

هايبرليكويد: القائد في سيولة العقود الآجلة اللامركزية

تعمل Hyperliquid كبيئة تداول مصممة خصيصًا وليس كبديل مركزي تقليدي. تم تصميم بنية الطبقة 1 المخصصة الخاصة بها للسرعة، مما يمكّن التداول عالي التردد مع تأخير منخفض وتنفيذ خالٍ من رسوم الغاز، مع الحفاظ على التسوية الكاملة على السلسلة.

المنصة تقود سوق عقود المشتقات الدائمة وفقًا للمؤشرات الرئيسية. يبلغ مبلغ المراكز المفتوحة حوالي 9.57 مليار دولار، متجاوزًا المجموع الكلي لأغلب المنافسين. حجم التداول الأسبوعي يعبر بانتظام عن 40 مليار دولار، مما يعكس سيولة عميقة ومشاركة مستمرة.

أشار توزيع الرمز في نوفمبر 2024 إلى ميزة هيكلية. تم تخصيص رمز HYPE لحوالي 94,000 مستخدم، مع توجيه معظم العرض إلى المشاركين النشطين بدلاً من المستثمرين الخارجيين. وقد عزز هذا النهج توافق المستخدمين وساهم في استمرار نشاط التداول.

نتيجةً لذلك، حافظت Hyperliquid على تقدمها حتى خلال فترات المنافسة الشديدة، بدعم من قاعدة مستقرة من السيولة والمستخدمين المتكررين.

أستر: منافس دائم للنمو العالي في DEX

دخلت Aster السوق من خلال دمج Astherus وAPX Finance، ودمج البنية التحتية واستراتيجيات السيولة في منصة واحدة تركز على كفاءة رأس المال. منذ الإطلاق، وضعت نفسها كمنافس مباشر ضمن فئة DEX للعقود الآجلة.

أدى إدخال رمز ASTER في سبتمبر 2025 إلى تسريع التبني. وزاد نشاط التداول بسرعة، مع تجاوز الحجم اليومي 600 مليون دولار خلال فترات الذروة. وفي غضون أسابيع، استحوذ Aster على حصة كبيرة من سوق العقود الآجلة اللامركزية.

بحلول نهاية سبتمبر 2025، شكّلت المنصة حوالي 20% من نشاط تداول العقود الآجلة اللامركزية، مما وضعها بين أكبر البورصات في هذا القطاع. ودعمت الدعم المؤسسي والاهتمام المتزايد من السوق مرحلتها النمو المبكرة.

أظهر هذا التوسع مدى سرعة تحول السيولة داخل المشتقات اللامركزية. وفي الوقت نفسه، أبرز التحدي المتمثل في الحفاظ على الحجم بمجرد بدء تطبيع الحوافز الأولية.

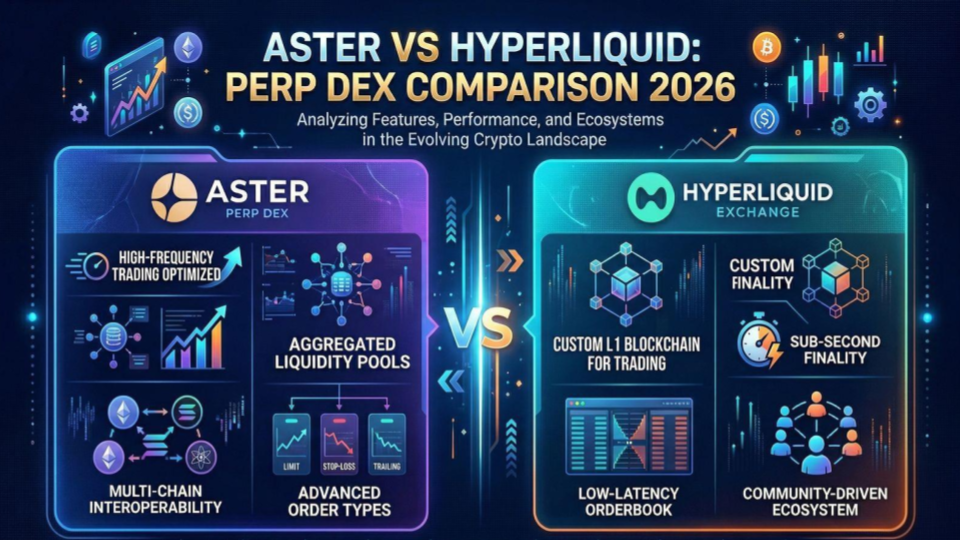

هندسة DEX للعقود الآجلة: كيفية بناء Aster وHyperliquid

الاختلافات بين Hyperliquid وAster أكثر وضوحًا على مستوى البنية التحتية. بينما يعمل كلاهما ضمن فئة DEX للعقود الآجلة نفسها، فإن خياراتهما المعمارية تعكس نهوجين أساسيين مختلفين في السرعة والسيولة وتصميم السوق.

فهم هذه الاختلافات يفسر ليس فقط كيفية أداء كل منصة اليوم، ولكن أيضًا كيفية قدرتها على التوسع مع استمرار نمو المشتقات اللامركزية.

هايبرليكويد: بنية طبقة 1 مخصصة للتداول

تم تصميم Hyperliquid كنظام تداول مخصص بدلاً من كونه سلسلة كتل عامة. تم تحسين الطبقة 1 المخصصة الخاصة به لتنفيذ عالي التردد، مما يسمح بمعالجة الصفقات بتأخير منخفض مع البقاء بالكامل على السلسلة.

يُزيل هذا التصميم الاعتماد على مساحة كتلة خارجية ويقلل من خطر الازدحام، وهو أمر شائع على الشبكات المشتركة. ونتيجةً لذلك، توفر المنصة جودة تنفيذ متسقة، وهي عامل رئيسي وراء موقعها الريادي في حجم التداول والاهتمام المفتوح في تداول العقود الآجلة الدائمة.

تطور كبير في عام 2026 هو HIP-3 framework. هذا التحديث يمكّن المشاركين من طرف ثالث من إطلاق أسواق دائمة للأصول الجديدة من خلال رهن رمز HYPE. بدلاً من إدراج الأصول عبر عملية مركزية، يصبح إنشاء السوق بدون إذن، مما يوسع نطاق الأدوات القابلة للتداول.

هذا التحول يجعل هايبرليكيد أكثر من مجرد بورصة. فهو يصبح طبقة أساسية للمشتقات اللامركزية، حيث يتم دمج السيولة وإنشاء السوق والتنفيذ بشكل وثيق داخل نظام واحد.

تصميم سوق Hyperliquid: السيولة وهيكل الحوافز

بeyond البنية التحتية، يتم تعزيز بنية Hyperliquid من خلال نموذج الرسوم والحوافز. تولد المنصة رسوم تداول كبيرة، تُعاد تدوير جزء منها في عمليات شراء العملات المعدنية، مما يخلق طلبًا مستمرًا على رمز HYPE.

يدعم هذا الآلية الحفاظ على السيولة. يستفيد المتداولون من كتب أوامر عميقة وفروق ضيقة، بينما يحافظ البروتوكول على حلقة تغذية راجعة بين نشاط التداول وقيمة الرمز.

النتيجة هي نظام حيث يتم توافق البنية التحتية والحوافز، مما يسهم في الاستمرار في السيطرة على مؤشرات DEX للعقود الآجلة.

أستر أركيتيكتشر: تجميع السيولة متعدد السلاسل

بدأت Aster السوق من منظور التوزيع. بدلاً من بناء سلسلة مستقلة، نشرت عبر عدة شبكات بما في ذلك BNB Chain وEthereum وSolana وArbitrum.

تقلل هذه الاستراتيجية من تشتت السيولة من خلال السماح للمستخدمين بالتداول داخل النظم البيئية التي يستخدمونها بالفعل. بدلاً من التنافس على المستخدمين، تقوم أستير بجمعهم، مما يحسن الوصول والتبني المبكر.

لصالح ديكس للعقود الآجلة المتنامية، يقلل هذا النهج من العوائق ويعجل من اكتساب حصة السوق، خاصة خلال مراحل التوسع الأولية.

أستر تشين: الانتقال إلى طبقة 1 تركز على الخصوصية

في مارس 2026، وسّعت Aster بنيتها التحتية بإطلاق شبكتها الخاصة Layer 1 network. وهذا يمثل انتقالًا من التجميع إلى ملكية البنية التحتية.

تُقدّم Aster Chain الخصوصية كميزة أساسية. باستخدام التشفير القائم على المعرفة الصفرية وأنظمة العناوين الخفية، فإنها تحد من ظهور مراكز المستخدمين. وهذا يعالج مشكلة معروفة في المشتقات اللامركزية، حيث يمكن أن تكشف دفاتر الأوامر الكاملة الشفافة المتداولين عن التلاعب المقدّم ونسخ الاستراتيجيات.

كما تُركز الشبكة على الأداء، مع أهداف عالية في الإنتاجية ومنخفضة في التأخير تهدف إلى المنافسة مع السلاسل الحالية المركزة على التداول.

يعكس هذا الانتقال الاستراتيجية طويلة الأجل لـ Aster. إن الانتقال من DEX متعدد السلاسل للعقود الآجلة إلى سلسلة مخصصة يوسع دوره المحتمل من مكان تداول إلى طبقة نظم بيئية. ويعتمد ما إذا كان هذا التحول سيترجم إلى سيولة مستدامة على التبني الذي يتجاوز الحوافز الأولية.

مزايا DEX للعقود الآجلة مقارنة: Aster مقابل تجربة تداول Hyperliquid

فوق البنية التحتية، يصبح الفارق التنافسي بين Aster وHyperliquid أكثر وضوحًا على مستوى المنتج.

في بورصة مشتقات دائمة (perp DEX)، تؤثر ميزات مثل تصميم الرافعة المالية وجودة التنفيذ وواجهة المستخدم بشكل مباشر على سلوك التداول وتراكم السيولة. غالبًا ما تحدد هذه العوامل أين يتدفق الحجم، خاصة في ظل ظروف السوق التنافسية.

أنماط تداول Aster: من الوضع العشوائي إلى التنفيذ الاحترافي

تُنظم Aster تجربة تداولها حول أوضاع متعددة مصممة لتناسب ملفات مستخدمين مختلفة.

في أحد الطرفين يوجد Dumb Mode، واجهة مبسطة مصممة للتنبؤ بالأسعار على المدى القصير. إنها تزيل معظم تعقيدات التداول وتمكّن المستخدمين من وضع رهانات اتجاهية على فترات زمنية قصيرة جدًا. يُدخل هذا النهج طبقة أكثر تشبه الألعاب إلى تداول العقود الآجلة الدائمة، مما يخفض عتبة الدخول للمشاركين الجدد.

للمستخدمين ذوي الخبرة، يوفر الوضع الاحترافي نظامًا كاملاً لكتاب الأوامر مع أنواع أوامر متقدمة، أوامر مخفية، ووصول متعدد السلاسل. وهذا يخلق استراتيجية منتج متدرجة حيث يمكن للمستخدمين الانتقال من التداول المبسط إلى تنفيذ أكثر تنظيمًا مع اكتسابهم للخبرة.

يُوسع هذا التصميم متعدد المستويات وصول Aster إلى كل من المتداولين التجزئة والمتداولين المتقدمين، على الرغم من أنه يُدخل أيضًا مستويات متفاوتة من المخاطر حسب الوضع المستخدم.

تجربة التداول على Hyperliquid: العمق، السرعة، والاتساق

تتبع هايبرليكويد نهجًا أكثر تركيزًا. بدلاً من تقسيم المستخدمين إلى أوضاع مختلفة، فهي تقدم بيئة تداول موحدة تتمحور حول الأداء.

يتشابه نظام دفتر الأوامر الخاص به بشكل وثيق مع البورصات المركزية، مع فروق ضيقة، وتنفيذ سريع، وسيولة متسقة عبر الأسواق الرئيسية. وهذا يجعله فعالًا بشكل خاص للتجار الذين ينفذون أوامر كبيرة، حيث يُعد الانزلاق وتأثير السعر عوامل حاسمة.

بدلاً من المنافسة على الرافعة المالية العالية، تُعطي هايبرليكيد الأولوية لموثوقية التنفيذ. يتوافق هذا الاختيار التصميمي مع هيمنتها على حجم التداول في عقود المشتقات اللامركزية، حيث يجذب الأداء المنتظم نشاطًا متكررًا.

تصميم الرافعة المالية وملف المخاطر

الرافعة المالية لا تزال واحدة من أكثر الميزات المميزة وضوحًا.

تُدفع Aster الحد الأعلى للرافعة المالية في المشتقات اللامركزية، وتوفر ما يصل إلى 1001x على أزواج مختارة. عند هذا المستوى، يمكن أن تؤدي حركات الأسعار الصغيرة حتى إلى إغلاق سريع، مما يجعلها مناسبة بشكل أساسي للإستراتيجيات قصيرة الأجل والتجارة عالية المخاطر.

تتبنى Hyperliquid نطاقًا أكثر حذرًا، مع التركيز على مستويات رافعة مالية مستدامة تدعم سيولة أعمق ومخاطر نظامية أقل.

يعكس هذا التباين فلسفتين مختلفتين. يستخدم Aster الرافعة المالية كمحفز للنمو وأداة لجذب المستخدمين، بينما يستخدم Hyperliquid رافعة مالية متحكم بها للحفاظ على استقرار السوق وجودة التنفيذ.

الابتكار في المنتجات ووصول السوق

تُركّز Aster على الابتكار على مستوى الميزات. تسمح الأوامر المخفية للتجار بالتنفيذ دون كشف نواياهم، بينما توسع العقود الأبدية للأسهم الوصول إلى خارج العملات المشفرة نحو التعرض للأسهم المُرمّزة.

هذه الميزات تجعل Aster جسرًا بين المشتقات التقليدية واللامركزية، وجذب المستخدمين الباحثين عن وصول أوسع إلى الأسواق ضمن منصة واحدة.

تتّجه Hyperliquid نحو الابتكار على مستوى البروتوكول. يتيح نظامها إنشاء أسواق جديدة عبر فئات الأصول، بما في ذلك السلع والأدوات الاصطناعية، دون الاعتماد على عمليات إدراج مركزية.

الفرق دقيق لكنه مهم. تبتكر Aster من خلال الميزات الموجهة للمستخدم، بينما تتوسع Hyperliquid من خلال البنية التحتية وتصميم السوق.

حجم التداول والاهتمام المفتوح بين Aster و Hyperliquid

على السطح، يُصاغ تنافس DEX للعقود الآجلة الدائمة غالبًا حول حجم التداول. لكن التحليل الأعم يُظهر أن حجم التداول وحده لا يفسر القيادة السوقية بالكامل.

لفهم كيفية مقارنة Aster وHyperliquid، فإن ثلاثة مقاييس هي الأكثر أهمية: حجم التداول، والمراكز المفتوحة، والقيمة الإجمالية المقفلة. كل منها يعكس طبقة مختلفة من سلوك السوق، من النشاط قصير الأجل إلى الالتزام الرأسمالي طويل الأجل.

حجم التداول: النشاط لا يعني دائمًا القوة

يقيس حجم التداول كمية النشاط التي تمر عبر المنصة خلال فترة معينة. وهو غالبًا أوضح مؤشر ويمكن أن يتغير بسرعة استجابةً للحوافز وردود الرسوم والحملات قصيرة الأجل.

خلال ذروتها في أواخر عام 2025، استحوذ Aster على حصة كبيرة من حجم التداول في منصات التداول اللامركزية للعقود الآجلة، وقاد أحيانًا السوق. وقد دفع هذا الارتفاع برامج الحوافز العدوانية ومشاركة قوية من المستخدمين.

ومع ذلك، فإن الحجم هو أيضًا أكثر المعايير مرونة. يمكن أن يزداد بسرعة خلال دورات الترويج وينخفض بنفس السرعة عندما تُقلص هذه الحوافز. ونتيجة لذلك، فإنه يوفر رؤية محدودة حول ما إذا كانت السيولة مستدامة.

الاهتمام المفتوح: قياس الالتزام الفعلي بالرأس المال

يقدم فتح المراكز نظرة أكثر استقرارًا على وضع السوق. فهو يمثل القيمة الإجمالية للمراكز النشطة التي لا تزال مفتوحة، ويشير إلى كمية رأس المال الملتزم بها على مدار الوقت بدلاً من تكرار حدوث الصفقات.

حتى مارس 2026، تحتفظ Hyperliquid بصدارة واضحة بمتوسط فتح المراكز حوالي 5.15 مليار دولار. أما Aster، فعلى الرغم من تأكيدها في المركز الثاني، سجلت حوالي 899.70 مليون دولار خلال نفس الفترة.

هذا الفارق يبرز فرقًا هيكليًا. بينما أظهرت Aster القدرة على جذب النشاط التجاري قصير الأجل، لا يزال Hyperliquid يحتفظ بقاعدة أكبر من رأس المال الملتزم.

في سياق المشتقات اللامركزية، هذا التمييز حاسم. فالمستوى المفتوح أقل حساسية للحوافز قصيرة الأجل وأكثر انعكاسًا لثقة المتداولين وعمق السيولة.

القيمة المحجوزة الإجمالية: عمق السيولة واستقرار المنصة

يوفر إجمالي القيمة المقفلة طبقة إضافية من الرؤى، ويعكس رأس المال المودع داخل كل منصة لدعم التداول والسيولة.

في مارس 2026، احتفظت Hyperliquid بحوالي 4.06 مليار دولار في TVL، مقارنة بـ 1.05 مليار دولار لـ Aster. هذا الفرق يعزز الاتجاه الأوسع الذي يُلاحظ في المراكز المفتوحة، حيث تحتفظ Hyperliquid بقاعدة سيولة أعمق وأكثر استقرارًا.

عادةً ما يدعم إجمالي القيمة المجمعة (TVL) الأعلى فروقًا أضيق، وتنفيذًا محسّنًا، ومرونة أكبر خلال فترات التقلبات، وكلها عوامل مهمة للحفاظ على حجم التداول على المدى الطويل.

تفسير المؤشرات: النمو قصير الأجل مقابل التموقع طويل الأجل

معًا، توضح هذه المؤشرات الديناميكية التنافسية.

كان ارتفاع Aster مدفوعًا بزيادات سريعة في حجم التداول، مدعومة بالحوافز وسهولة الوصول إلى المنتجات. وهذا سمح له بالحصول بسرعة على رؤية وحصة سوقية داخل قطاع DEX للعقود الآجلة.

على النقيض من ذلك، حافظت هايبرليكوييد على القيادة من خلال ارتفاع مستمر في المراكز المفتوحة وسيولة أعمق. تشير هذه المؤشرات إلى احتفاظ أقوى بالرأس المال وبيئة تداول أكثر استقرارًا.

الفرق بين النشاط والالتزام يقع في قلب المقارنة بين Aster و Hyperliquid. فالحجم يعكس مدى تكرار تداول المستخدمين، بينما يعكس الفتح المفتوح وTVL كمية رأس المال الذين هم على استعداد للحفاظ عليها على المنصة.

مع نضج سوق العقود الآجلة اللامركزية، من المرجح أن تستمر المنصات التي تحتفظ برأس المال في تحقيق هيمنة طويلة الأمد.

مقارنة نماذج رمز ASTER و HYPE

يلعب تصميم الرمز دورًا محوريًا في كيفية جذب منصة التداول الآجلة اللامركزية للمستخدمين، وتوزيع القيمة، والاحتفاظ بالسيولة على المدى الطويل.

بينما تعكس حجم التداول والاهتمام المفتوح نشاط السوق، فإن اقتصاديات الرمز المميز تحدد كيف يتحول هذا النشاط إلى حوافز طويلة الأجل. إن التباين بين Aster وHyperliquid واضح بشكل خاص على هذا المستوى.

رمز HYPE: تصميم انكماشي واستحواذ على الرسوم

يتم هيكلة رمز HYPE حول التقاط القيمة من نشاط التداول. لدى Hyperliquid عرض أقصى ثابت قدره 961.67 مليون رمز HYPE، مع توزيع جزء كبير مباشرةً على المستخدمين من خلال إرسالها الأولي.

ميزة مميزة للنموذج هي آلية الرسوم. يُستخدم حصة كبيرة من إيرادات البروتوكول لشراء وحرق HYPE، مما يخلق ضغطًا انكماشيًا مستمرًا مع زيادة حجم التداول.

يربط هذا التصميم استخدام المنصة مباشرةً بطلب الرمز. مع نمو النشاط، يتم إعادة تدوير المزيد من القيمة إلى الرمز، مما يعزز دوره داخل النظام البيئي.

عامل رئيسي آخر هو التوزيع. من خلال تخصيص غالبية العرض للمستخدمين بدلاً من المستثمرين الخارجيين، وافق هايبرليكيد الملكية على المشاركين النشطين. وقد ساهم هذا في الحفاظ القوي والنشاط التداولي المستمر.

رمز ASTER: الاستخدام والمشاركة في النظام البيئي

يتبع رمز ASTER نهجًا مختلفًا، مع التركيز على الاستخدام داخل المنصة ومشاركة أوسع في النظام البيئي.

أُطلِق في سبتمبر 2025، وقد أدخلت توزيع الرموز كمية كبيرة في التداول من خلال مراحل التوزيع المجاني. يُستخدم ASTER عبر وظائف متعددة، بما في ذلك الحوكمة، خصومات الرسوم، وضمانات الهامش داخل نظام التداول.

مع توسع Aster نحو شبكته الخاصة من الطبقة الأولى، من المتوقع أن يلعب الرمز دورًا أكبر في التخزين وحوكمة البروتوكول.

يُبرز هذا التصميم المرونة. بدلاً من تركيز استخلاص القيمة في آلية واحدة، يتكامل ASTER عبر أجزاء مختلفة من المنصة.

مقارنة اقتصاديات الرمز: التقاط القيمة مقابل توسيع الاستخدام

الفرق بين النموذجين هو هيكلية.

تم تصميم HYPE حول استخلاص القيمة مباشرة. تُغذي أنشطة التداول عمليات شراء وإعادة إزالة العرض، مما يربط نمو المنصة بأداء الرمز.

تم تصميم ASTER حول الاستخدام وتوسيع النظام البيئي. ويعتمد قيمته على مدى انتشاره عبر التداول والحوكمة والبنية التحتية.

يمكن لكل من النهجين النجاح، لكنهما يستجيبان بشكل مختلف لظروف السوق. في البيئات التي تُدفع بواسطة حجم تداول عالٍ، فإن نماذج التقاط القيمة تميل إلى الأداء الجيد. وفي مراحل التوسع، يمكن لنماذج الاستخدام أن تكتسب زخماً.

للمستثمرين والمستخدمين، يعكس هذا الاختيار سؤالاً أوسع: هل يجب تفضيل الربط الفوري بالقيمة أم النمو طويل الأجل للنظام البيئي ضمن مشهد DEX للعقود الآجلة؟

الحكم: هل يمكن لـ Aster أن يتفوق على Hyperliquid؟

الإجابة الصادقة هي ليس بعد، وليس بسهولة.

تحافظ Hyperliquid على تقدم هيكلية في المراكز المفتوحة مدفوعة بأنشطة تداول حقيقية وليست محفزات. إن قوتها تأتي من السيولة العميقة، والتنفيذ المستمر، والبنية التحتية المبنية لدعم المتداولين المحترفين في سوق العقود الآجلة اللامركزية.

لقد تجاوز السوق أيضًا نماذج الحوافز قصيرة الأجل كمحرك رئيسي للنمو. اليوم، يُعد حجم التداول المستدام والاحتفاظ بالمستخدمين أكثر أهمية من المكافآت المؤقتة، ولا يزال هايبرليكيد يستفيد من هذا التحول.

تظل Aster منافسًا قويًا. فهي تحتل مرتبة عالية في حجم التداول، وتدعم الوصول متعدد السلاسل، وتقدم ميزات خصوصية تعالج فجوة رئيسية في المشتقات اللامركزية. يُظهر نموها تبنيًا واضحًا، وليس مجرد تكهنات.

في الواقع، من المرجح أن يظل مشهد DEX للعقود الآجلة الدائمة تنافسيًا بدلاً من هيمنة فائز واحد. تتصدر Hyperliquid من حيث العمق والموثوقية، بينما يجذب Aster المستخدمين الباحثين عن المرونة والوصول الأوسع. كما أن رمزي HYPE وASTER متاحان أيضًا على منصات مثل KuCoin، مما يمنح المستخدمين طرقًا إضافية للتفاعل مع نظمهما البيئية.

يمكن لـ Aster سد الفجوة إذا استمرت في تحويل الاستخدام إلى اهتمام مفتوح مستدام بعيدًا عن الحوافز. حتى ذلك الحين، يظل تقدم Hyperliquid سليمًا، مدعومًا بالالتزام الرأسمالي الأقوى والثقة المثبتة في السوق.

الأسئلة الشائعة

-

ما هو DEX للعقود الآجلة الدائمة وكيف يعمل؟

DEX للعقود الآجلة الدائمة هو بورصة مشتقات لامركزية تسمح للمستخدمين بتجارة العقود الآجلة الدائمة دون وسطاء.

-

كيف يختلف Hyperliquid عن منصات DEX الأخرى للعقود الآجلة الدائمة؟

تتميز Hyperliquid ببنية تحتية من المستوى الأول، وسيولة عميقة، واهتمام مفتوح عالٍ ناتج عن نشاط تداول حقيقي وليس محفزات. وهي تركز على سرعة التنفيذ، والموثوقية، وكفاءة رأس المال.

-

ما الذي يجعل Aster فريدًا مقارنة بـ Hyperliquid؟

تميّز Aster نفسها من خلال نهج متعدد السلاسل، وميزات الخصوصية، وتصميم رمز مدعوم بالاستخدام. وهي تستهدف قاعدة مستخدمين أوسع مع وصول مرن وخيارات رافعة مالية أعلى.

-

ما استخدام رمزي HYPE و ASTER؟

يُرتبط رمز HYPE بشكل أساسي باستخلاص القيمة من خلال شراء وحرق الرسوم، بينما يُستخدم رمز ASTER للحوكمة، والتعدين، وخصومات الرسوم، والمشاركة في النظام البيئي داخل DEX الخاص بالعقود الآجلة.

-

أين يمكن للمستخدمين تداول رموز HYPE و ASTER؟

الرمزان متاحان في البورصات المركزية مثل KuCoin، بالإضافة إلى المنصات على السلسلة حيث تعمل نظمهما البيئية المقابلة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.