إرشادات FDIC للعملات المستقرة: تحليل كامل للقواعد المسودة للعملات المستقرة الصادرة عن البنوك

2026/04/19 02:48:37

وصل المشهد المالي العالمي إلى محطة محورية في 7 أبريل 2026، عندما أصدرت مؤسسة التأمين على الودائع الفيدرالية (FDIC) قواعدها المسودة الشاملة للعملات المستقرة الصادرة عن البنوك. هذا الإجراء، الذي طال انتظاره من قبل المستثمرين المؤسسيين ومستخدمي التجزئة على حد سواء، يمثل "النسيج التنظيمي" لقانون GENIUS لعام 2025 (قانون توجيه وتأسيس الابتكار الوطني للعملات المستقرة الأمريكية).

لسنوات، ظل الفرق بين "إيداع مصرفي" و"عملة مستقرة" منطقة رمادية قانونية غامضة. ومع هذا المسودة الأخيرة، حددت مؤسسة التأمين على الودائع خطًا فاصلًا واضحًا. لا ينظم الإطار المقترح فقط كيفية إصدار البنوك للأصول الرقمية؛ بل يعيد تعريف العلاقة جذريًا بين السيولة التقليدية بالعملات الورقية والاقتصاد القابل للبرمجة. كناشر لعملات مشفرة عام 2026، نقدم هذا التحليل المعمق لـ"السكاكين الست" الخاصة بمؤسسة التأمين على الودائع—الركائز الأساسية التي ستُحدد أي البنوك ستتمكن من تجاوز الانتقال إلى نظام مالي مُرمّز.

النقاط الرئيسية

-

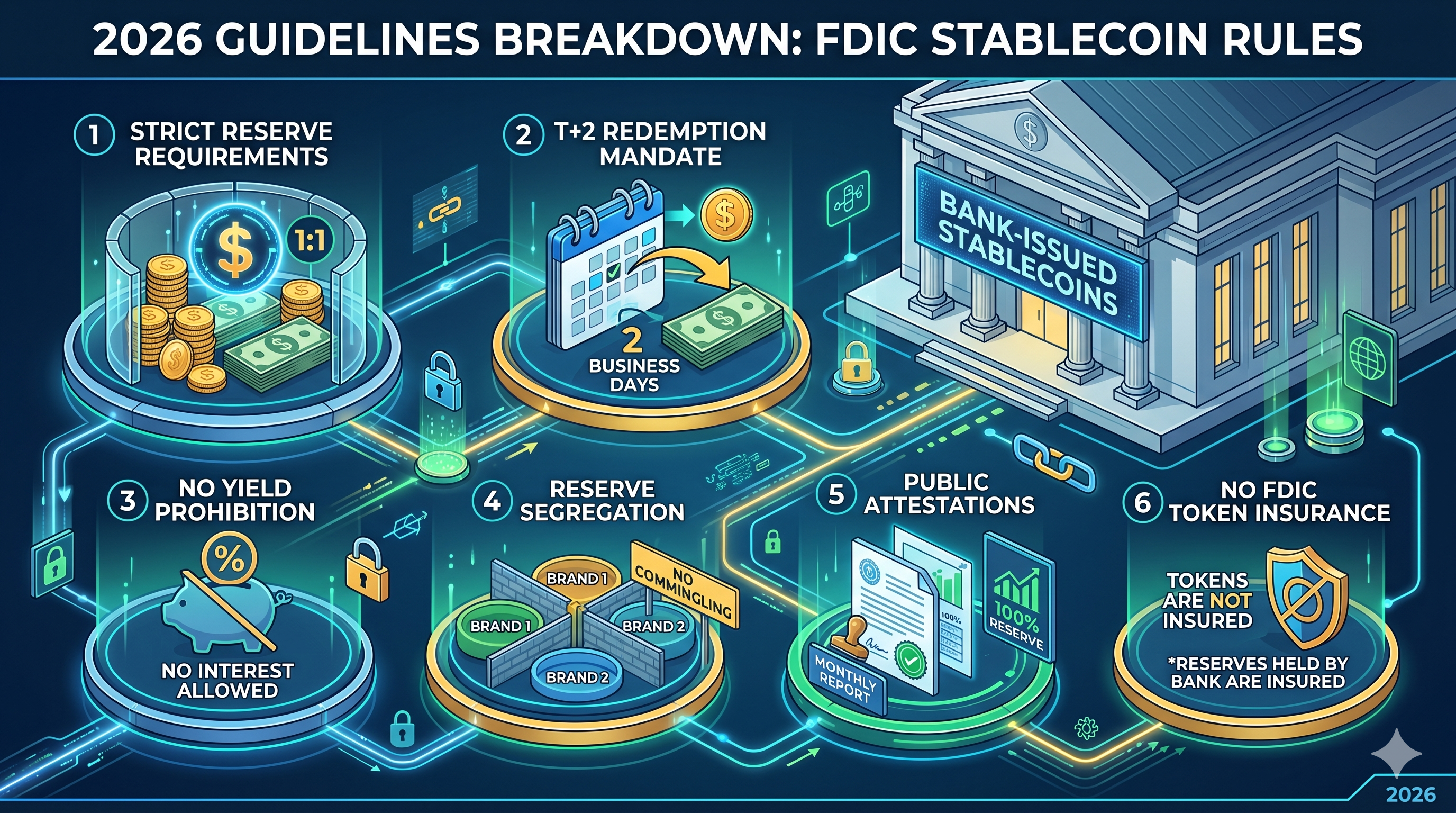

طلب السحب T+2: يجب على البنوك تسهيل تحويل العملات المستقرة إلى العملات الورقية خلال يومين عمل، مما ينهي بشكل فعّال عصر "تأخيرات السيولة".

-

لا توجد تأمينات "تمريرية": لا يتلقى حاملو العملات المستقرة تأمينًا من FDIC على رموزهم، على الرغم من أن الاحتياطيات المصرفية الأساسية يجب أن تُحتفظ في حسابات عالية الأمان.

-

حظر العائد: لمنع المنافسة مع حسابات الادخار التقليدية، يُحظر بشكل صارم على المُصدرين تقديم فائدة أو عائد على أرصدة العملات المستقرة.

-

العزلة بنسبة 1:1: يجب على المُصدرين الحفاظ على نسبة 1:1 من الأصول السائلة عالية الجودة، مع حسابات منفصلة لكل علامة تجارية للعملة المستقرة لمنع مخاطر "العدوى".

-

صرامة التصديق: يجب التحقق من الإفصاحات العامة الشهرية من قبل شركة محاسبة عامة مسجلة، إلى جانب التقارير الأسبوعية السرية المقدمة إلى FDIC.

النشأة التنظيمية: من قانون GENIUS إلى تنفيذ FDIC

لفهم مشروع أبريل 2026، يجب أولاً النظر في الأساس التشريعي الذي وضعته قانون GENIUS لعام 2025. وتم توقيعه كقانون في 18 يوليو 2025، ونص القانون على أنه لا يُسمح إلا لـ"مُصدري العملات المستقرة المسموح بها للدفع" (PPSIs) بالعمل داخل الولايات المتحدة. وقد أنشأ بشكل فعّال نظاماً مزدوجاً: واحد للمُصدرين غير المصارف الخاضعين للتنظيم الفيدرالي، وآخر لفروع المؤسسات الودائع المضمونة (IDIs).

تركز القواعد الجديدة التي وضعتها مؤسسة التأمين على الودائع على هذه الفروع المصرفية تحديدًا. الهدف الأساسي للوكالة هو ضمان أن إصدار الدولارات الرقمية لا يُزعزع استقرار النظام المصرفي الأساسي. من خلال اعتبار العملات المستقرة فئةً منفصلة عن الودائع التقليدية، تحاول مؤسسة التأمين على الودائع الاستفادة من كفاءة تقنية البلوكشين مع عزل صندوق تأمين الودائع (DIF) من التقلبات المتأصلة في أسواق التشفير.

متطلبات الاحتياطي الصارمة وفرضية النسبة 1:1

الحجر الأساس في اقتراح اللجنة الفيدرالية لتأمين الودائع هو متطلب "الاحتياطي القابل للتحديد". ووفقًا للقواعد المقترحة، يجب أن يكون كل وحدة متداولة من العملة المستقرة الصادرة عن البنك مدعومة بدولار واحد (أو ما يعادله بالدولار) محفوظ في الاحتياطي. ومع ذلك، أضافت اللجنة الفيدرالية طبقة من التفصيل تتجاوز المعايير السابقة.

إذا أصدرت فرع بنكي عدة علامات تجارية للعملات المستقرة—على سبيل المثال، واحدة للمدفوعات التجزئية وأخرى للتسوية المؤسسية—فلا يمكنه دمج الاحتياطيات. يجب أن يكون لكل علامة تجارية حوض احتياطي مخصص وقابل للتتبع. تم تصميم هذا النهج "المنفصل" لضمان أنه إذا واجهت علامة تجارية واحدة لأصل رقمي أزمة محلية أو فشلًا في العقد الذكي، فلا يُستنزف تلقائيًا احتياطي العروض الرقمية الأخرى للبنك.

علاوة على ذلك، اتخذت مؤسسة التأمين على الودائع موقفًا صارمًا بشأن "إعادة رهن الأصول." يُمنع المُصدِرون من استخدام أصول الاحتياطي في القروض الثانوية أو اتفاقيات الشراء بإعادة البيع عالية المخاطر. بينما يُسمح بأذون الخزانة الأمريكية قصيرة الأجل، يجب أن تظل "خالية من الالتزامات"، أي لا يمكن استخدامها كضمان لعمليات مصرفية أخرى.

معيار الاسترداد: تعريف السيولة في الوقت المحدد (T+2)

أحد أبرز نقاط الألم في تاريخ العملات المستقرة كان "ضيق التحويل". خلال فترات التوتر السوقية، واجه بعض المُصدرين صعوبات تاريخية في تحويل الرموز الرقمية مرة أخرى إلى عملات ورقية في الوقت المناسب. ينهي مشروع FDIC في أبريل 2026 هذا الغموض من خلال ترسيخ معيار T+2.

يجب على البنوك الآن الكشف علنًا عن سياسات استردادها، بما في ذلك العملية الدقيقة وأي رسوم مرتبطة بها. والأهم من ذلك، أن FDIC تطلب أن يعني "الاسترداد في الوقت المناسب" إكمال العملية في موعد لا يتجاوز يومين عمل بعد تقديم الطلب. لحماية أصغر المشاركين، اقترحت FDIC ألا يتجاوز حد الاسترداد الأدنى عملة مستقرة واحدة. وهذا يمنع البنوك من فرض عوائق عالية—مثل حدود دنيا قدرها 100,000 دولار—التي ستمنع المستخدمين التجزئيين من الوصول إلى حوض السيولة.

التعامل مع قاعدة "لا عائد" وحظر الفائدة

في خطوة أثارت جدلاً كبيرًا في قطاع التكنولوجيا المالية، تحظر مسودة FDIC صراحةً على الجهات المصدرة دفع فائدة أو عائد لحاملي العملات المستقرة. تم تصميم هذه القاعدة للحفاظ على تمييز واضح بين أداة دفع ومنتج ادخار.

منطق الجهة التنظيمية بسيط: إذا سُمح للعملات المستقرة بتقديم أسعار فائدة تنافسية، فإنها ستستحوذ بسرعة على "الودائع الأساسية" منخفضة التكلفة من البنوك التقليدية. وهذا قد يؤدي إلى هروب مفاجئ للرأس المال من النظام المصرفي التقليدي إلى النظام الرقمي، مما يخلق عدم توازن سيولة نظامي. ومن خلال تحديد العملات المستقرة كأدوات لا تدر فائدة، تضمن مؤسسة التأمين على الودائع أنها تظل مُحسَّنة للدفع والتجارة بدلاً من التخزين الطموح.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| ميزة | العملة المستقرة الصادرة عن البنك (مسودة 2026) | حساب توفير تقليدي |

| الغرض الأساسي | التسوية الفورية / المدفوعات القابلة للبرمجة | الحفاظ على رأس المال / تراكم الفائدة |

| الاهتمام/العائد | محظور | معدلات متغيرة / السوق |

| تأمين FDIC | لا (التأمين ينطبق فقط على احتياطيات البنك) | نعم (حتى 250,000 دولار لكل مودع) |

| استرداد | يومان عمليان T+2 (مضمون) | فوري (ساعات العمل القياسية) |

| سرعة التسوية | شبه فورية (24/7/365) | T+1 إلى T+3 (أيام بنكية) |

مفارقة التأمين: حماية الاحتياطيات مقابل حماية حاملي الأصول

ربما يكون الجانب الأكثر سوءًا فهمًا في الإرشادات الجديدة هو معاملة التأمين على الودائع. وقد وضّحت مؤسسة التأمين على الودائع الأمريكية أن العملات المستقرة ليست منتجات تأمين على الودائع. هذا يعني أنه إذا كنت تمتلك 1,000 دولار في عملة مستقرة صادرة من بنك، وفشل الفرع الصغير المُصدر المحدد، فلن يكون لديك مطالبة مباشرة "عبرية" بحد التأمين البالغ 250,000 دولار من مؤسسة التأمين على الودائع الأمريكية.

ومع ذلك، فإن الودائع التي يحتفظ بها الصادر في البنك الأم لدعم العملة المستقرة تُعامل كـ"ودائع شركات". وعلى الرغم من أن حامل العملة المستقرة غير مؤمن عليه مباشرة، فإن أصول الاحتياطي نفسها تخضع لبروتوكولات السلامة والسلامة القياسية للبنك. هذا التمييز مهم جدًا للتسويق: يُمنع البنوك تمامًا من استخدام شعار FDIC في مواد تسويق العملة المستقرة بطريقة توحي بأن الرموز نفسها مؤمنة.

على العكس، فإن المسودة توضح حالة "الإيداعات المُرمَّزة". إذا استخدمت البنوك البلوكشين ببساطة لتمثيل إيداع دفتر أستاذ قياسي (بدلاً من إصدار عملة مستقرة منفصلة)، فإن هذه الأصول تحتفظ بتأمين FDIC الكامل. وهذا يخلق خيارًا استراتيجيًا واضحًا للبنوك: إصدار "عملة مستقرة" لتحقيق التوافق الواسع، أو إصدار "إيداع مُرمَّز" للحصول على أقصى حماية للمستهلك.

التقارير، والإفصاح، ودور الشهادات العامة

لضمان أن نسبة الاحتياطي 1:1 ليست مجرد "وعد بالخنصر"، تقوم مؤسسة التأمين على الودائع بتطبيق هيكل إبلاغ مزدوج. وهذا يمثل زيادة كبيرة في العبء الإداري على إدارات الأصول الرقمية داخل البنوك.

-

التقارير السرية الأسبوعية: يجب على الجهات المصدرة تقديم ميزانيات تفصيلية إلى FDIC كل أسبوع، توضح التركيب الدقيق لاحتياطياتها والحجم الإجمالي للعملات المعدنية المتداولة.

-

الإفادات العامة الشهرية: على البنوك نشر تقرير الاحتياطي على موقعها الإلكتروني الرسمي بشكل شهري. ومن المهم جدًا أن يُراجع هذا التقرير ويُصدق عليه من قبل شركة محاسبة عامة مسجلة.

المنظور "الجديد" هنا هو أن مؤسسة التأمين على الودائع تتجه نحو نمط تفكير يركز على "المراجعة في الوقت الفعلي". بينما يتطلب المسودة الحالية تقارير شهرية عامة، يشير المطلعون إلى أن مؤسسة التأمين على الودائع تبني البنية التحتية الداخلية للانتقال في النهاية إلى تقارير يومية تلقائية عبر واجهة برمجة التطبيقات مباشرة من عقد سلسلة الكتل الخاصة بالبنك.

الاستنتاج: عصر جديد للتمويل الرقمي الخاضع للتنظيم

قواعد مشروع لجنة الإيداع الفيدرالية لشهر أبريل 2026 تُمثل نهاية "الغرب المتوحش" للعملات المشفرة المتكاملة مع البنوك. من خلال وضع ضوابط واضحة للاحتياطيات والسداد والإفصاحات، توفر الحكومة الأمريكية اليقين القانوني المطلوب لتبني مؤسسي واسع النطاق. بينما قد يجد البعض قاعدة "عدم تحقيق عائد" مقيّدة، إلا أنها ثمن الدخول لجعل العملات المستقرة عنصرًا أساسيًا في البنية التحتية المالية العالمية.

بالنسبة للبنوك، أصبح الخيار واضحًا الآن: التكيف مع نموذج الإصدار العالي الامتثال والكثيف رأس المال للعملات المستقرة، أو المخاطرة بالبقاء خارج اللعبة مع تحوّل "الإيداعات المُرمَّزة" و"الدولارات القابلة للبرمجة" إلى المعيار للتجارة العالمية على مدار الساعة.

الأسئلة الشائعة

س1: هل العملات المستقرة الصادرة عن البنوك أكثر أمانًا من تيثر (USDT) أو USDC؟

بينما تكون "السلامة" نسبية، فإن العملات المستقرة الصادرة عن البنوك وفقًا لقواعد FDIC لعام 2026 تخضع لإشراف رقابي احترازي أشد صرامة، بما في ذلك ضمانات استرداد T+2 وشهادات محاسبية عامة إلزامية تؤكد أن Tether غير ملزمة بتقديمها على المستوى الفيدرالي.

س2: هل يمكنني كسب فائدة على هذه العملات المستقرة الجديدة؟

لا. وفقًا لمشروع FDIC وقانون GENIUS، يُحظر بشكل صارم على الجهات المصدرة تقديم فائدة. يجب على المستخدمين الباحثين عن عائدات اللجوء إلى بروتوكولات التمويل اللامركزي (DeFi) أو منتجات الادخار التقليدية.

السؤال 3: ماذا يحدث إذا أفلست البنك المصدر للعملة المستقرة؟

يحظى حاملو العملات المستقرة بحالة "مطالبة أولوية" على الدائنين الآخرين في إجراءات الإعسار بموجب قانون GENIUS.() على الرغم من أنك لا تمتلك تأمينًا من FDIC، إلا أنك أول من يحصل على عائدات تصفية أصول الاحتياطي المعزولة.

السؤال 4: كيف تؤثر هذه القواعد على "الإيداعات المُرمَّزة"؟

تُعامل الودائع المُرمَّزة بشكل مختلف. نظرًا لأنها تُعتبر ودائع تقليدية مسجلة على سلسلة الكتل، فإنها تحتفظ بتأمين FDIC القياسي حتى 250,000 دولار، على عكس العملات المستقرة للدفع.

س5: متى ستدخل هذه القواعد حيز التنفيذ؟

تنتهي فترة التعليقات في 9 يونيو 2026. ومن المتوقع صدور القواعد النهائية بحلول نهاية عام 2026، مع فتح نافذة إلزامية للامتثال للمُصدرين الحاليين على الأرجح في بداية عام 2027.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.