لماذا يمكن أن يصل تقييم سبيس إكس إلى 3 تريليونات دولار — وما إذا كان المستثمرون يجب أن يقلقوا من فقاعة

2026/06/16 17:07:00

مقدمة

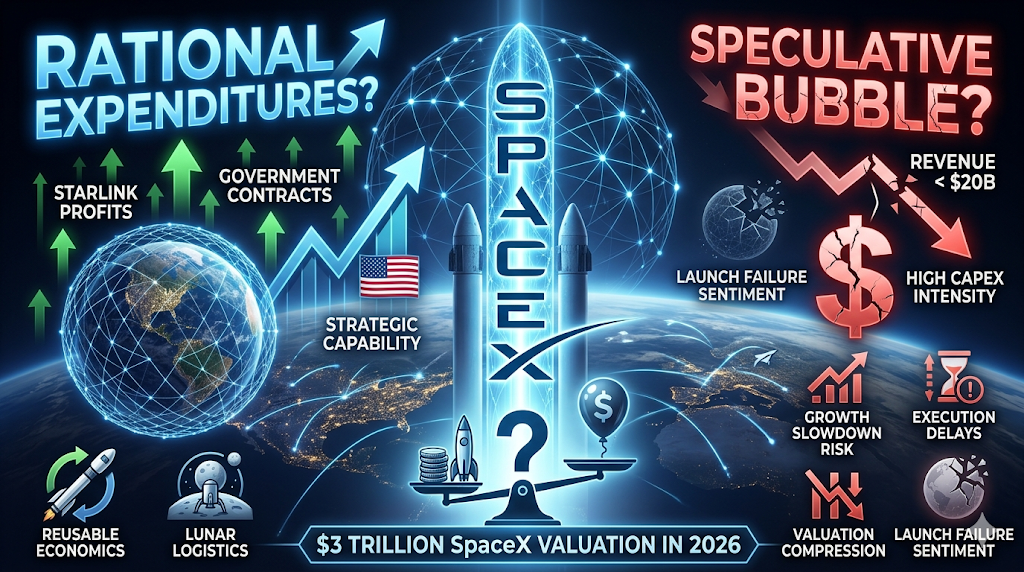

هل يمكن لشركة تحقق إيرادات أقل من 20 مليار دولار سنويًا أن تبرر بشكل واقعي تقييمًا بتريليونات الدولارات؟

هذا السؤال هو محور النقاش المحيط بـ SpaceX في عام 2026. بعد إدراجها العام القياسي وصعودها السريع بعد الإدراج، انتقلت مناقشات السوق من ما إذا كانت SpaceX تستحق تقييمًا بتريليون دولار إلى ما إذا كانت يمكن أن تقترب في النهاية من 3 تريليونات دولار. وفقًا لتقارير رويترز المنشورة في يونيو 2026، جمعت IPO لـ SpaceX ما يقارب 85.7 مليار دولار بعد ممارسة الوسطاء لحقوق التخصيص الإضافية، بينما دفع التداول بعد الإدراج الشركة مؤقتًا فوق عتبة 2 تريليون دولار.

في البداية، تجاهل العديد من المراقبين الارتفاع على أنه حماسة طارئة. لكن رؤوس الأموال المؤسسية تبدو وكأنها تُقيّم سبيس إكس بشكل مختلف. فبدلاً من تقييمها كشركة فضائية تقليدية، ترى الأسواق بشكل متزايد سبيس إكس كمجموعة من البنية التحتية للاتصالات، والقدرة الاستراتيجية المدعومة من الحكومة، والخدمات اللوجستية المدارية، والخيارات التكنولوجية طويلة الأمد.

إذًا، هل يمكن حقًا لـ SpaceX أن تصل إلى 3 تريليون دولار؟ وأهم من ذلك — هل يمثل هذا التقييم توقعات عقلانية أم فقاعة طموحة؟

ما الذي يدفع سبيس إكس نحو تقييم محتمل بقيمة 3 تريليونات دولار؟

الإجابة القصيرة هي أن المستثمرين لم يعودوا يقيمون سبيس إكس كشركة صواريخ.

تُقَيَّم الشركات الفضائية التقليدية عادةً بناءً على الإنتاج التصنيعي وسلاسل العقود. ويعود تقييم سبيس إكس بشكل متزايد كشركة منصة تمتلك عدة مصادر إيرادات متشابكة.

وفقًا لرويترز وكشفات السوق الحديثة، حققت سبيس إكس إيرادات بقيمة حوالي 18.7 مليار دولار في عام 2025، لكنها حققت تقييمًا سوقيًا يتجاوز تريليوني دولار بعد وقت قصير من الإدراج. يبدو هذا الفرق شديدًا وفقًا للمقاييس التقليدية للتقييم، لكن المؤيدين يجادلون بأن الإيرادات الحالية لا تعكس بالكامل فرص التحويل المستقبلي.

تسيطر ثلاث سرديات تقييم رئيسية على المناقشات المؤسسية.

يصبح ستارلينك المحرك الأساسي للربح

تطور ستارلينك من عمل داعم إلى العنصر المحوري في فرضية استثمار سبيس إكس.

تشير التحليلات السوقية الأخيرة إلى أن ستارلينك ساهمت في غالبية الربحية التشغيلية لسبيس إكس، وتمثّل حصة كبيرة من الإيرادات المجمعة دخولًا إلى عام 2026. وقد حوّل نمو المشتركين والتوسع الجغرافي العمل من بنية تحتية تجريبية إلى شبكة اتصالات عالمية.

على عكس خدمات الإطلاق، فإن الأقمار الصناعية العريضة النطاق تخلق تدفقًا نقديًا متكررًا. يرى المستثمرون ثلاث خصائص تدعم مضاعفات التقييم العليا:

-

إيرادات الاشتراك بدلاً من العقود الواحدة

-

توسيع السوق العالمي القابل للوصول

-

مزايا البنية التحتية التي تصبح أقوى مع زيادة الحجم

خدمة الإنترنت عبر الأقمار الصناعية تخدم أيضًا مجموعات العملاء التي تواجه مزودو الإنترنت الأرضيون صعوبة في الوصول إليهم — عمليات بحرية، مناطق نائية، اتصالات طارئة، نشرات عسكرية، ومناطق غير مخدومة.

يدّعي المؤيدون أنه إذا أنشأت البنية التحتية السحابية شركات تبلغ قيمتها تريليونات، فقد تتبع البنية التحتية للاتصالات المدارية مسارًا مشابهًا.

العقود الحكومية تقلل المخاطر التجارية

علاقة سبيس إكس مع عملاء القطاع العام تغيّر بشكل كبير كيفية تقييم المستثمرين للمخاطر الهبوطية. عقود الفضاء الحكومية ليست جديدة، لكن سبيس إكس تحتل موقعًا استراتيجيًا غير معتاد.

تعتمد مهام ناسا، وبرامج الدفاع، وعمليات الإطلاق، ونشر الأقمار الصناعية، ومبادرات البنية التحتية الوطنية بشكل متزايد على قدرات سبيس إكس.

غالبًا ما يفسر المستثمرون المؤسسيون هذا بشكل مختلف عن إيرادات المؤسسة النموذجية. بدلًا من السؤال عما إذا كان يمكن لـ SpaceX اكتساب عملاء، تسأل الأسواق عما إذا كان يمكن للحكومات استبدال SpaceX على نطاق واسع بشكل واقعي.

هذا التمييز مهم لأن أعمال البنية التحتية الاستراتيجية كانت تاريخياً تحقق مكافآت تقييمية. هذا لا يزيل المخاطر، لكنه يغير طبيعة المخاطر من عدم اليقين في الطلب إلى عدم اليقين في التنفيذ.

ستارشيب والبنية التحتية الفضائية طويلة الأجل تعمل كخيارات مدمجة

العامل الثالث هو الخيارية. نادرًا ما تُعيّن الأسواق القيمة الحالية الكاملة للمشاريع التي قد لا تنضج لعقود قادمة. ومع ذلك، فإنها تُعيّن غالبًا قيمة موزونة حسب الاحتمالات للفرص التحويلية.

بالنسبة لـ SpaceX، فإن هذا الخيار يتضمن:

-

اقتصاد إطلاق ثقيل قابل لإعادة الاستخدام بالكامل

-

التصنيع المداري

-

بنية تحتية لحوسبة الفضاء

-

اللوجستيات القمرية

-

النقل بين الكواكب

-

شبكات اتصالات ذات مدة طويلة

بشكل مهم، لا يدفع المستثمرون بالضرورة مقابل استعمار المريخ نفسه. قد يكونون يدفعون مقابل إمكانية أن تصبح سبيس إكس بنية تحتية أساسية لصناعات جديدة تمامًا.

هذا التمييز يفسر لماذا تبدو نماذج التقييم غير مرتبطة بالأرباح الحالية.

هل تُبرر التقييم الحالي لشركة سبيس إكس من الناحية المالية؟

يعتمد الجواب بالكامل على الإطار الذي يستخدمه المستثمرون. إذا تم تقييم سبيس إكس كمقاول فضائي، فإن التقييم الحالي يبدو مكلفًا جدًا.

إذا عامل المستثمرون سبيس إكس كبنية تحتية بالإضافة إلى الاتصالات بالإضافة إلى التعرض للذكاء الاصطناعي بالإضافة إلى إمكانات طويلة الأجل، تصبح افتراضات التقييم أكثر مرونة. يوضح المقارنة أدناه التحدي.

| الشركة | إطار التقييم التقريبي | المحرك الأساسي للنمو |

| Apple | نظام بيئي للمستهلكين | الأجهزة والخدمات |

| مايكروسوفت | البرمجيات والسحابة | البنية التحتية المؤسسية |

| أمازون | التجارة والسحابة | التأثيرات الشبكية |

| SpaceX | الاتصالات + البنية التحتية الفضائية | توسيع المنصة |

يدّعي المؤيدون أن القادة التاريخيين في السوق ظهروا غالبًا باهظين قبل أن تُكتمل عملية التحويل إلى إيرادات. ويردّ المنتقدون بأن حتى الشركات المهيمنة احتجت في النهاية إلى نمو في الإيرادات لتبرير القيمة السوقية.

وفقًا لتحليلات الاكتتاب العام الأولي الحديثة المنشورة في 2026، وضعت مضاعفات التقييم الضمنية سبيس إكس بالقرب من أو فوق 90 ضعف المبيعات السنوية حسب المنهجية المستخدمة. هذا المستوى يتطلب تنفيذًا استثنائيًا.

للتبرير الرياضي لـ 3 تريليون دولار، من المحتمل أن يحتاج المستثمرون إلى افتراض:

-

نمو سنوي مستمر بمستويات ثنائية الأرقام،

-

استمرار توسع Starlink،

-

نشر ستارشيب الناجح،

-

طلب حكومي مستقر،

-

وفئات إيرادات جديدة تمامًا.

هل سبيس إكس فقاعة أم إعادة تسعير منطقية؟

اعتبار كل أصل باهظ الثمن فقاعة يبسط سلوك السوق بشكل مفرط. تحدث الفقاعة عندما ينفصل السعر بشكل دائم عن إنتاج النقود المستقبلي الواقعي. يحدث إعادة تسعير عندما تقوم الأسواق بتحديث افتراضاتها حول الاقتصاد المستقبلي.

اليوم، كلا التفسيرين موجودان.

حجة الفقاعة

حالة الدب بسيطة. تظل الإيرادات صغيرة مقارنة بالتقييم. تظل الربحية غير مستقرة. تستمر متطلبات الإنفاق الرأسمالي في الارتفاع. أشارت التقارير الأخيرة إلى كثافة استثمار كبيرة عبر مبادرات النمو على الرغم من زيادة الإيرادات.

يُجادل النقاد بأن المستثمرين قد يُستنتجون نجاحًا مفرطًا من عدد محدود من الشركات المثبتة. هناك عدة مخاوف بارزة:

-

يبقى حجم الإيرادات متواضعًا مقارنةً بالتقييم

-

تمتد افتراضات التوسع لسنوات عديدة قادمة

-

التهديدات التنافسية لا تزال ممكنة

-

يمكن أن تضر فشلات الإطلاق بالمشاعر بسرعة

في هذا الإطار، يتم التقييم بالاعتماد بشكل كبير على التنفيذ المستقبلي.

حجة إعادة التسعير

حجة الصعودية تجادل بأن أساليب التقييم التقليدية تقلل من قيمة انتقالات المنصة. يشير المؤيدون إلى أن الأسواق قللت باستمرار من قيمة الشركات خلال التحولات الكبيرة في البنية التحتية.

تشمل الأمثلة غالبًا:

-

الحوسبة السحابية

-

الهواتف الذكية،

-

التجارة الإلكترونية

-

وبنية تحتية للذكاء الاصطناعي.

الحجة ليست أن سبيس إكس تستحق 3 تريليون دولار اليوم. الحجة هي أن ملكية البنية التحتية الاستراتيجية تصبح أكثر قيمة مع توحيد النظم البيئية.

إذا أصبح الفضاء طبقة اقتصادية رئيسية على مدار العشرين سنة القادمة، فقد يفضل المستثمرون الدفع بقوة في المراحل المبكرة بدلاً من فقدان التعرض تمامًا.

ما المخاطر التي يمكن أن تُحطم فرضية الاستثمار بقيمة 3 تريليون دولار؟

لا تزال أسواق الثور الأقوى تعتمد على بقاء الافتراضات سليمة. يصبح موقف تقييم سبيس إكس أضعف إذا فشل أحد الافتراضات الأساسية أو أكثر.

الخطر 1: يتباطأ نمو ستارلينك

تعتمد أعمال الاشتراك على التوسع. إذا تباطأ اكتساب العملاء أو انضغطت الأسعار، فقد تُعاد تقييم التوقعات المتعلقة بالتقييم.

الخطر 2: تأخيرات تنفيذ ستارشيب

يعتمد جزء كبير من السرد المستقبلي على تكاليف إطلاق أدنى بكثير. ستقلل العقبات الفنية من الثقة في التوقعات طويلة الأجل.

المخاطر 3: مخاطر تركيز الحكومة

العلاقات الاستراتيجية تخلق الاستقرار ولكن أيضًا التركيز. يمكن أن تؤثر التحولات السياسية أو المشتريات التنافسية على افتراضات النمو.

المخاطرة 4: انكماش التقييم عبر أسواق النمو

حتى لو ظل التنفيذ قويًا، فقد تقلل الظروف Makroeconomi من مضاعفات التقييم المقبولة. تُظهر التاريخ أن الشركات الممتازة لا تزال يمكن أن تواجه إعادة تسعير شديدة.

كيفية تداول SpaceX والأسهم الأمريكية على KuCoin

تقدم لك KuCoin وصولًا مبسطًا إلى SPCX ومجموعة متزايدة من منتجات التشفير-الأسهم، مما يجعلها واحدة من أكثر المنصات كفاءة لبناء محفظة مختلطة.

تقدم KuCoin أيضًا فرصًا للتداول على عقود الفروقات للأسهم الأمريكية — مما يعني أنه يمكنك إعادة التوازن بين السياقات المشفرة وسياقات الأسهم الأمريكية دون مغادرة المنصة. بالاقتران مع البنية التحتية الأمنية لبورصة عالمية من المستوى الأول، فإن KuCoin مُصممة للمستثمرين الذين يبحثون عن المرونة عبر كلا فئتي الأصول.

الخاتمة

يبدو أن اقتراب SpaceX من تقييم بقيمة 3 تريليونات دولار استثنائيًا، لكن الأسواق لم تعد تُقيّم الشركة كشركة تصنيع صواريخ.

يُنظر إلى سبيس إكس من قبل المستثمرين بشكل متزايد على أنه مزيج من بنية تحتية عالمية للاتصالات، وقدرة حكومية استراتيجية، واقتصاديات الإطلاق، وخيارات تقنية طويلة الأجل. هذا الإطار يفسر لماذا تبدو مقارنات التقييم التقليدية غالبًا غير مرتبطة.

في الوقت نفسه، يظل التشكك مبررًا.

لا يزال الإيراد الحالي يمثل فقط جزءًا صغيرًا مما يدعم عادةً رأس مال سوقي بتريليونات الدولارات. يعتمد جزء كبير من التقييم الحالي على التنفيذ على مدى سنوات قادمة. يجب على ستارلينك الاستمرار في التوسع، ويجب على ستارشيب تحقيق التسليم، ويجب أن تظهر نماذج أعمال جديدة.

ربما يكون التفسير الأكثر توازناً أن هذا ليس مجرد مضاربة خالصة ولا اقتصاداً مثبتاً بالكامل. فالأسواق تضع فعلياً رهاناً طويل الأجل على أن الفضاء يصبح الطبقة الأساسية التالية للاقتصاد العالمي.

إذا حدث ذلك، قد يبدو 3 تريليون دولار متحفظًا في النهاية. وإذا لم يحدث، فقد تصبح التقييمات الحالية دراسة حالة عن تقدم التوقعات المستقبلية بشكل مفرط مقارنة بالواقع المالي.

الأسئلة الشائعة

-

ما العمل الذي يساهم أكثر في تقييم سبيس إكس اليوم؟

يبدو أن ستارلينك هو أكبر مساهم بسبب الإيرادات المتكررة وخصائص الربحية الأقوى.

-

هل شركة سبيس إكس مربحة؟

زادت الإيرادات المبلغ عنها بشكل كبير، لكن الربحية المجمعة لا تزال متأثرة بمستوى الاستثمارات ونفقات التوسع.

-

لماذا يقارن المستثمرون سبيس إكس بشركات التكنولوجيا بدلاً من شركات الطيران الفضائي؟

بسبب رؤية المستثمرين المتزايدة لـ SpaceX كاستثمار في البنية التحتية والمنصة أكثر من كونها إنتاجًا تصنيعيًا.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.