تقرير أسبوعي لـ KuCoin Ventures: يؤدي الاكتتاب العام الضخم لـ SpaceX إلى اختبار ضغط على الأصول الواقعية، مما يتردد صداه مع قلق رأس المال الذكي وتخفيض leverage عبر الأصول

2026/06/15 18:29:00

1. أبرز أسواق الأسبوع

أكملت سبيس إكس أكبر عملية طرح عام أولي في التاريخ، مما وضع منتجات الأسهم المُرمَّزة من خلال أول اختبار حقيقي لها

في الأسبوع الماضي، أصبح إدراج SpaceX في بورصة ناسداك نقطة محورية مشتركة لأسواق رأس المال التقليدية وسرد RWA في عالم التشفير. كأصل تكنولوجي كبير الحجم ظل لفترة طويلة في السوق الخاصة، مع حواجز نسبية عالية أمام المستثمرين العامين، تجمع SpaceX عدة سرديات قوية في آنٍ واحد: بنية تحتية فضائية، وشبكة ستارلينك للإنترنت عبر الأقمار الصناعية، وعلامة إيلون ماسك الشخصية، والتعرض لتقنيات ذات نمو عالٍ. وبالتالي جذب إصداره الأولي للأسهم اهتمامًا فوريًا من رأس المال العالمي. وقد حددت الشركة سعر أسهمها عند 135 دولارًا، وجمعت 75 مليار دولار. وفي يوم التداول الأول، افتتح السهم عند 150 دولارًا، ولامس مؤقتًا حوالي 176 دولارًا خلال اليوم، وأغلق عند 160.95 دولارًا، مما دفع رأس ماله السوقي فوق تريليوني دولار. بالنسبة للسوق الأوسع، لم يكن هذا مجرد إصدار أولي ضخم لشركة تكنولوجية، بل كان حدثًا رمزيًا مدفوعًا باستعادة حماس المخاطرة، وفتح السوق العامة للأصول الخاصة عالية الجودة، وخوف المستثمرين الأفراد من فقدان الفرصة.

مصدر البيانات: Yahoo Finance

في صناعة التشفير، تكمن الأهمية الأساسية لطرح SpaceX العام في محاولة منصات تداول التشفير وواجهات المحافظ على تحويل حدث كبير في التمويل التقليدي إلى نقطة دخول للأصول متاحة للمستخدمين المولودين في مجال التشفير. لم تستبعد SpaceX المشاركة من المستثمرين الأفراد هذه المرة، كما فتحت وسطاء ماليون تقليديون قنوات اشتراك للمستثمرين الأفراد في الولايات المتحدة. ومع ذلك، لا يزال المشاركة الفعلية تعتمد على أهلية الحساب، والامتثال الإقليمي، وعتبات الوسيط، ونتائج التخصيص النهائية، بينما استُبعدت بعض المناطق بسبب قيود الامتثال. وبالتالي، ما عرضته منصات التشفير لم يكن بديلاً كاملاً عن نظام توزيع الطرح العام التقليدي، بل إعادة تغليف لعرض أسهم مرغوب بشدة—كان محدودًا سابقًا من حيث الجغرافيا، وبنية الحساب، وساعات السوق—في منتج واجهة أكثر وضوحًا وسهولة في الاستخدام للمستخدمين العالميين للتشفير.

انقسمت مشاركة سوق التشفير بشكل رئيسي إلى اتجاهين. الأول كان الاشتراك في الوصول إلى ما قبل الاكتتاب / الاكتتاب. فتحت منصات مثل Kraken و Bybit و Binance Wallet و Bitget Wallet و MEXC بشكل أساسي قنوات اشتراك أو مؤشرات اهتمام حول SPCXx التي أُطلقت عبر xStocks. قام المستخدمون بقفل USDC أو USDT قبل الاكتتاب وقدموا طلبات اهتمام بسعر قريب من سعر الاكتتاب، مع هامش إضافي أو رسوم خدمة ضمان تبلغ حوالي 5%. ويعتمد ما إذا كان المستخدمون سيحصلون في النهاية على تخصيص أم لا على وكلاء الضمان من الطرف العلوي وكمية الأسهم الأساسية المتاحة. كما شاركت Gate في الاشتراك في SpaceX من خلال الوصول المباشر إلى الاكتتاب، وربطت تخصيص الاكتتاب بحسابات تداول الأسهم الأمريكية اللاحقة، مما يدل على أن منصات التداول تجرب مسارات مختلفة للوصول إلى توزيع الاكتتاب التقليدي. أما الفئة الثانية فهي التداول ما قبل السوق، أو التداول الآجل، أو التعرض الاصطناعي الآخر، المصممة بشكل أساسي لتلبية الطلب على التعبير عن آراء حول تقييم SpaceX وتقلبات أسعاره قبل وبعد الإدراج الرسمي. هذه المنتجات أقرب في طبيعتها إلى اكتشاف السعر والتداول المشتق، ولا توفر تسليمًا فعليًا للأسهم. معًا، تُظهر هاتان الفئتان أن مشاركة منصات التشفير في SpaceX لم تكن مجرد "إدراج سهم مُرمز"، بل كانت تهدف إلى التقاط نقطة ساخنة في التمويل التقليدي من خلال الوصول إلى الاكتتاب والتعرض القائم على التداول.

المشكلة الحقيقية التي كشفت عنها هذه الدورة من المنتجات هي أن الطلب على الاشتراك من الواجهة الأمامية يمكن أن يُضخم بسرعة من قبل منصات التشفير، بينما لا يمكن لعرض الأصول الأساسية الحقيقية أن يتوسع بنفس الوتيرة. كان الطلب على الاكتتاب الأولي لشركة سبيس إكس قويًا جدًا. بعد فتح عدة منصات قنوات اشتراك في نفس الوقت، تراكم حجم الاشتراكات من الواجهة الأمامية بسرعة. ومع ذلك، فشلت بعض المنصات في النهاية في الحصول على تخصيصات كافية من الأسهم الأساسية، مما أدى إلى إلغاء Bybit وBinance Wallet وBitget Wallet وآخرون عمليات الاشتراك ذات الصلة أو إصدار ردود كاملة للأموال. بمعنى آخر، يمكن للمنتجات المُمَوَّلة بالرموز أن تخفض حواجز المشاركة للمستخدمين، وتحسن كفاءة تنسيق رأس المال، وتسريع انتباه السوق، لكنها لا تستطيع تجاوز القيود الأساسية للاكتتابات الأولية التقليدية: لا يزال تخصيص الأصول عالية الجودة في البداية يعتمد على أنظمة الضمان، وترتيبات الحفظ، وصلاحية الامتثال، والعرض الحقيقي من المصدر العلوي.

مشكلة أعمق هي أن المنتجات المُرمَّزة ما قبل الاكتتاب يمكن تبسيطها بسهولة في أذهان المستخدمين على أنها "شراء سبيس إكس على السلسلة"، بينما هيكلها الفعلي لا يعادل الاحتفاظ المباشر بأسهم مدرجة في ناسداك. ما يقدمه المستخدمون قد يكون مجرد إشارة اشتراك، دون أي ضمان للحصول على التخصيص النهائي. ما قد يتلقونه قد يكون سهمًا مُرمَّزًا أو تعرضًا للسعر، وليس حقوقًا كاملة كمساهمين. كما أن المنتجات ما قبل السوق والمنتجات الدائمة موجهة أكثر نحو التداول واكتشاف السعر، ولا توفر تسليمًا فعليًا للأسهم. قد يصبح التداول الثانوي بعد الإدراج من خلال bStocks أو xStocks توسعة لاحقة، لكن الاختبار الأساسي للضغط ظهر بالفعل في مرحلة الوصول إلى الاكتتاب: يحتاج المستخدمون إلى التمييز بوضوح بين ما إذا كانوا يشترون أسهمًا حقيقية، أو شهادات مُرمَّزة، أو أهلية للاشتراك، أو تعرضًا للسعر أشبه بالمشتقات.

بشكل عام، شكّل طرح SpaceX للاكتتاب العام تأكيدًا مزدوجًا لـ RWA في التشفير والأسهم المُرمَّزة. من ناحية، أثبت أن منصات التداول في التشفير وواجهات المحافظ يمكنها التقاط الأحداث المالية العالمية بسرعة، وتحويل الطلب العابر للحدود الذي لا تستطيع وسطاء التجزئة التقليدية تغطيته بالكامل إلى نشاط اشتراك على السلسلة، واهتمام بالتداول، ومناقشات سوقية. كما يُظهر أن طلب المستخدمين على RWA يمتدّ الآن Beyond الأصول منخفضة التقلبات مثل سندات الخزانة الأمريكية وصناديق السوق النقدي نحو أسهم ذات اهتمام عالٍ، وأصول ما قبل الاكتتاب، والتعرض للمشتقات. ومن ناحية أخرى، يُظهر أيضًا أن RWA لا تقتصر ببساطة على وضع اسم الأصل على السلسلة واعتباره بنية تحتية مالية. عندما يكون الأصل الأساسي نادرًا ويزداد الطلب على الاشتراك، تصبح قيود العرض، وقواعد التخصيص، وآليات الاسترداد، وكشف الخصائص القانونية، وإدارة توقعات المستخدمين عوامل حاسمة لتحديد ما إذا كان المنتج قادرًا على العمل بشكل صحيح.

بالنظر إلى المستقبل، قد يدفع حالة SpaceX إلى مزيد من التجزئة بين منصات التشفير التي تقدم منتجات ما قبل الاكتتاب العام وحقوق الملكية المُرمَّزة. قد تستمر مجموعة من المنصات في تعزيز مكانتها كواجهات أمامية للوصول إلى الأصول الساخنة، مع التركيز على الوصول السريع إلى الاشتراكات، وتحديد الأسعار ما قبل السوق، والعقود الأبدية، وسيولة السوق الثانوية. وستحتاج مجموعة أخرى إلى التقارب أكثر مع البنية التحتية التقليدية للأوراق المالية من خلال بناء مصداقية أقوى حول شراكات الوساطة الأمامية، وتأكيدات الحفظ، وآليات التخصيص، ومعالجة الإجراءات الشركات، والإفصاح الامتثالي. بالنسبة للصناعة، فإن SpaceX لا تثبت ببساطة أن "أسهم الولايات المتحدة يمكن ترميزها". بل إنها تذكّر السوق أنه عندما يتوسع RWA من الأصول منخفضة التقلبات إلى أسهم ذات اهتمام عالٍ، يمكن أن ينمو طلب المستخدمين بسرعة، لكن ضعفات البنية التحتية ستزداد أيضًا بنفس المعدل. ستنتقل المرحلة القادمة من المنافسة في أسهم مُرمَّزة من "من يستطيع إدراج أكثر الأصول سخونة أولًا" إلى "من يستطيع تقديم التعرض للأصل بطريقة حقيقية ومستقرة وشفافة".

2. إشارات السوق المختارة أسبوعيًا

قلق رأس المال الذكي يتشابك مع مخاطر الين الخفية؛ يتسارع السوق الأولي للعملات المشفرة نحو تركيز من "جودة مؤسسية"

هذه الأسبوع، شهدت الأصول العالمية المعرضة للمخاطر تأثيرًا لـ "فخ التوقعات وضيق السيولة". thị السوق يمر بتحول منطقي عميق: الانتقال من التداول المباشر لـ "توقعات الربح من الثورة الصناعية للذكاء الاصطناعي" إلى مواجهة الاختبار الصارم لـ "سيولة الاقتصاد الكلي والنفقات الرأسمالية".

مصدر البيانات: Bloomberg

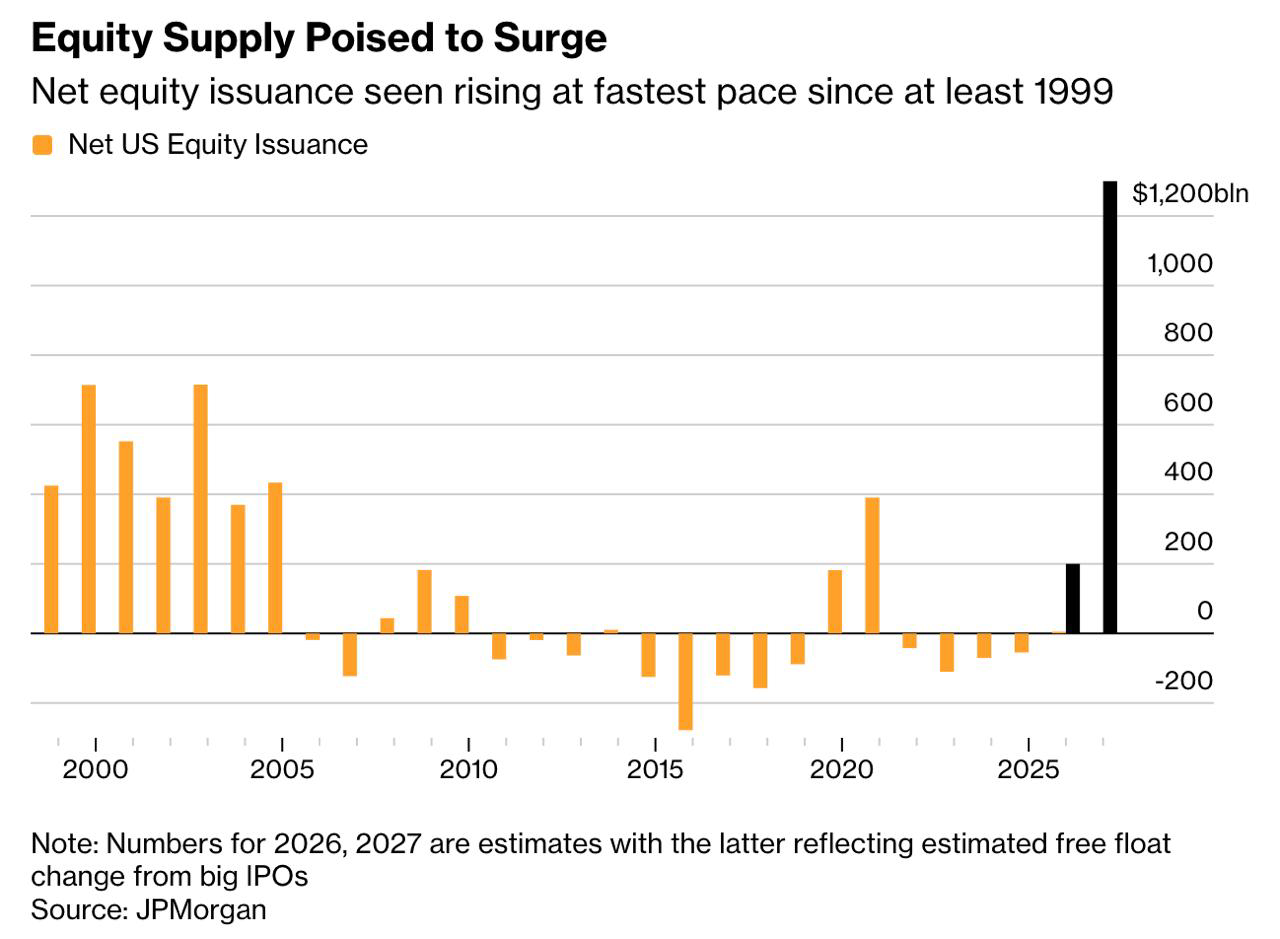

عصر سحب السيولة من عمليات الاكتتاب العامة الضخمة و"التوظيف المالي": تميّز بعملية اكتتاب عام قياسية لشركة SpaceX بقيمة 75 مليار دولار في 12 يونيو (ارتفعت بنسبة 19٪ في يومها الأول لتحقق تقييمًا قدره 2.1 تريليون دولار)، حيث تنهي شركات التكنولوجيا الكبرى عقدًا طويلًا من "إزالة التملك" في أسواق الأسهم الأمريكية (الشراءات الداخلية والتقليص). لتمويل الإنفاق الهائل على البنية التحتية للذكاء الاصطناعي، تتوقع وول ستريت وصول ما يصل إلى 1.5 تريليون دولار من العرض الجديد للأسهم إلى السوق على مدار السنتين القادمتين (مع متابعة OpenAI وAnthropic). هذا يُدمّر التوازن الأصلي بين العرض والطلب في سوق الأسهم الأمريكية، مما يخلق تأثيرًا مخيفًا لسحب السيولة على المدى القصير على جميع الأصول المعرضة للمخاطر، بما في ذلك أسواق الأسهم في آسيا والمحيط الهادئ وسوق التشفير.

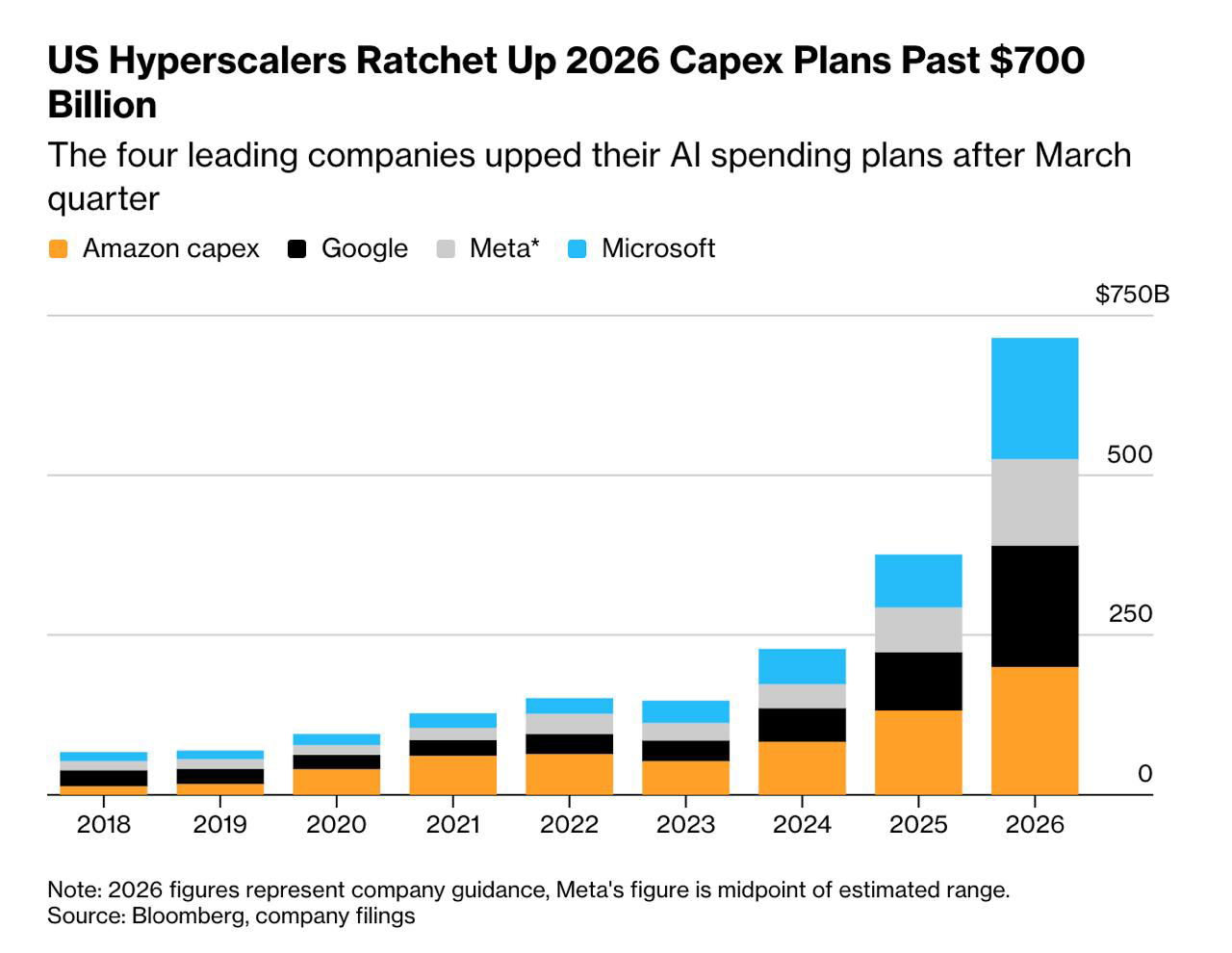

تناقض آخر أساسي في السوق هو أن التسامح مع نفقات رأس المال (CapEx) للشركات العملاقة في الذكاء الاصطناعي يوشك على النفاد. خذ ميتا كمثال: فإن نفقات رأس مالها تشكل الآن 35% من إجمالي الإيرادات، وهي أعلى بكثير من 26% لجوجل، لكن قدرات الحوسبة الخاصة بها تُستخدم أساسًا لتحسين خوارزميات التوصية الداخلية، دون وجود قناة تجارية مستقلة. وقد تسببت انخفاضات أوراكل بعد إعلان نتائجها أيضًا في نفقات رأس مال باهظة. طالما ظل الجدول الزمني لتحويل الذكاء الاصطناعي إلى إيرادات غير واضح، فستعيد السوق تسعير نفقات رأس المال المرتفعة للغاية من "أرباح النمو" إلى "علاوة مخاطرة".

إن تحليل الفوضى المحيطة بشركات مثل SpaceX وOpenAI من خلال عدسة العملات المشفرة يكشف أوجه تشابه ملحوظة مع الخصائص المميزة لمشاريع العملات المشفرة من "الدرجة الأولى" السابقة—"مفهوم عالٍ، توقعات عالية، كمية متداولة منخفضة، وتقييم مُخفَّض بالكامل مرتفع". في الواقع، باعت SpaceX أقل من 5٪ من أسهمها في هذه الطرح الأولي. تحت السرد الجذاب المتمثل في "إحداث ثورة في البشرية" وهيكل كمية متداولة شديد الانخفاض، سهُل على المشترين خلق وهم بقيمة سوقية تريليونية. لكن جاذبية أسواق رأس المال لا تفشل أبدًا؛ فالقيم المرتفعة جدًا التي تُدعم بـ"نسبة السعر إلى الحلم" ستواجه في النهاية عودة إلى المتوسط من خلال الأرباح الفعلية أو تصحيحات تقييم قاسية.

الواجهة المشفرة: السوق يخضع لعمليات تصفية وتوحيد "تخفيض الرافعة المالية" عبر الأصول

-

انخفض السوق الأوسع وارتدّ، وتحسّن_sentiment_: بعد تجربة ضغط بيع سابق، انخفض البيتكوين مؤقتًا تحت علامة 60,000 دولار في بداية هذا الأسبوع. ومع ذلك، وبسبب تخفيف التوترات الجيوسياسية على مدار عطلة نهاية الأسبوع (توقعات باتفاق سلام بين الولايات المتحدة وإيران) ونجاح طرح SpaceX العام بنجاح، مما خفّف مخاوف تسرب السيولة، ارتفع حب المخاطرة بسرعة. اعتبارًا من 14 يونيو، كان البيتكوين فوق 64,000 دولار، مسجّلًا ارتدادًا بنسبة أكثر من 8٪ من أدنى مستوى له. كما تابعت العملات البديلة الرئيسية مثل سولانا السوق الأوسع، مع إظهار انتعاش في يوم واحد.

-

تحليل معمق: السيف ذو الحدين للرافعة المالية في "سهم بيتكوين الظلي" MSTR: خلال هذه الدورة من الهبوط، تراجعت أسهم شركة مايكروسترايتيجي (MSTR) إلى حوالي 115 دولارًا، أي انخفضت بنسبة 50% مقارنة بذروتها العام الماضي. إن نموذج MSTR المتمثل في إصدار ديون لشراء العملات المعدنية—وإنشاء "عملات معدنية لكل سهم" من العدم—يمنحه رافعة مالية مدمجة خلال الاتجاهات الصاعدة. لكن خلال الاتجاهات الهابطة، لا يواجه فقط انخفاضًا في قيمة أصول البيتكوين، بل يتعرض أيضًا لضربة مزدوجة من جانب وول ستريت التي "تقضي على الزيادة" وتخفيضات محتملة في التصنيف الائتماني للشركة. هذا يذكّر المستثمرين: أن امتلاك البيتكوين الفعلي مباشرة يتجنب المخاطر غير النظامية المرتبطة بالأسهم الفردية.

-

استنفاد المرحلة لسلسلة شراء الشركات: تُظهر البيانات أنه، بخلاف الاضطرابات الناتجة عن تدفقات صناديق ETF الفورية، فقد تباطأ بشكل ملحوظ معدل تخصيص البيتكوين النشط من قبل الخزائن العالمية للشركات (باستثناء MSTR) مؤخرًا. وقد أضعف توقف شراء الخزائن الشركاتية الدعم المادي تحت سعر البيتكوين، مما جعل السوق أكثر اعتمادًا على السيولة قصيرة الأجل وعوامل المشاعر الكلية.

مصدر البيانات: SoSoValue

بالنظر إلى صناديق الاستثمار المتداولة، تتوقف التدفقات الخارجة ويتكون الشراء من الجانب الأيسر: مع تراجع ضغط البيع الناتج عن طرح SpaceX العام، أظهر الطلب على صناديق الاستثمار المتداولة علامات على الاستقرار. في يوم الخميس الماضي، سجلت صناديق البيتكوين الفورية الأمريكية إجمالي تدفق صافي داخلي قدره 85.85 مليون دولار في يوم واحد، وهو أعلى أداء منذ منتصف مايو. وبشكل ملحوظ، سجلت IBIT التابعة لبلاك روك تدفقًا صافيًا داخليًا قدره 57.69 مليون دولار. ولا يزال الطلب طويل الأجل من المستثمرين المؤسسيين على استخدام هياكل صناديق الاستثمار المتداولة كوسيلة للتحوط ضد التضخم وانخفاض قيمة العملات الورقية سليمًا.

مصدر البيانات: DeFiLlama

بناءً على أحدث البيانات على السلسلة: يُظهر سوق العملات المستقرة الحالي ككل مواقف "انخفاض الحجم والانتظار والترقب"، لكنه يكشف أيضًا عن انقسام كبير في هيكل رأس المال خلال هذه العملية. يبلغ إجمالي القيمة السوقية للعملات المستقرة عبر الشبكة حاليًا حوالي 315.058 مليار دولار، مع تدفق صافي خارجي قدره حوالي 987.79 مليون دولار (-0.31%) على مدار الأيام السبعة الماضية. من بينها، سجلت USDT (التي تحتفظ بهيمنة سوقية مطلقة بنسبة 59.17%) وUSDC تدفقات خارجية أسبوعية فردية قدرها -0.24% و-1.10% على التوالي. لا تزال الذعرة السوقية مستمرة، ويخضع رغبة التداول والقوة الشرائية الجديدة للأموال الميدانية لانخفاض دوري.

مصدر البيانات: أداة CME FedWatch

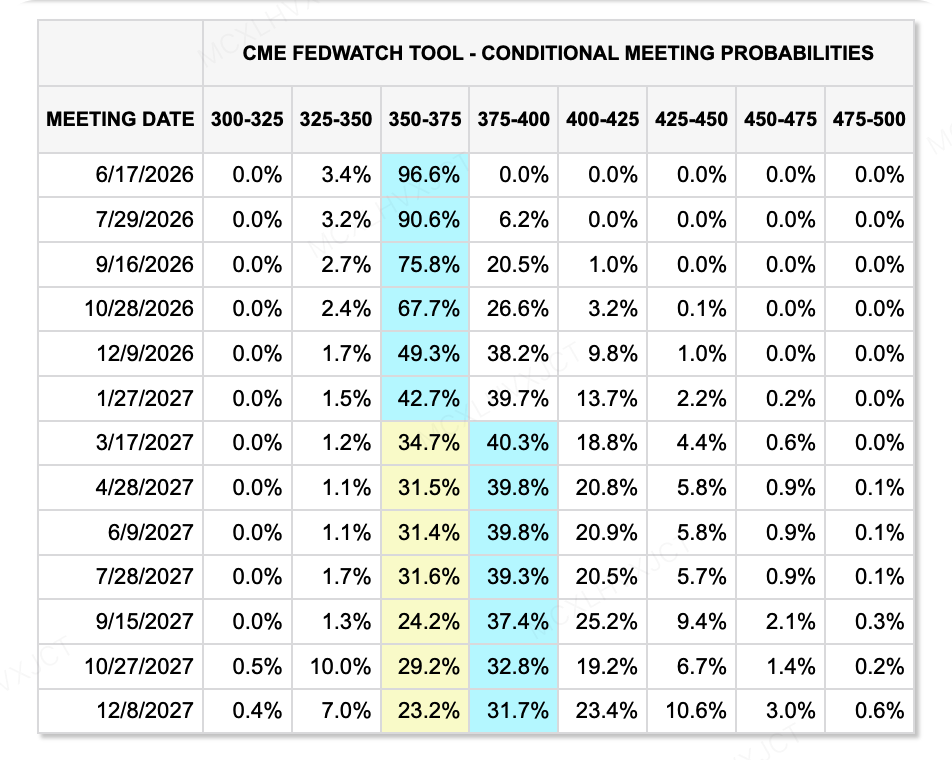

في جانب أسعار الفائدة: يجب إيلاء اهتمام حاسم للرئيس الجديد للبنك المركزي الأمريكي كيفين وارش، الذي سيستضيف اجتماعه الأول للجنة السوق المفتوحة الأمريكية هذا الخميس. تحت ضغط التضخم المرتفع الذي بلغ مؤشر أسعار المستهلكين لشهر مايو 4.2٪، سيواجه كيفين هجومًا مزدوجًا من البيانات الكلية (التضخم المرتفع بشكل مستمر) والبيت الأبيض (الرئيس الذي يطالب بخفض أسعار الفائدة). سيراقب السوق بعناية خطابه خلال المؤتمر الصحفي: هل سيُخضع نفسه لبيانات التضخم ويبعث إشارة تشدّد بخصوص "رفع أسعار الفائدة هذا العام"؟ أم سيقترح تسوية تتمثل في "استخدام التضييق الكمي (QT) كبديل لرفع أسعار الفائدة"؟ علاوة على ذلك، ستكون الشائعات حول إمكانية إلغائه غير المسبوق لإصدار "مخطط نقاط أسعار الفائدة" نقطة جوهرية من التشويق تؤثر على تسعير الأصول على المدى الطويل.

عوامل أخرى تؤثر على السيولة النقدية العالمية تشمل:

-

إشارة إيقاف التسرب: اتفاق الولايات المتحدة-إيران يُسقط أسعار النفط. يأتي أكثر النقاط إشراقًا على الصعيد الكلي من توقع التوقيع على اتفاق سلام بين الولايات المتحدة وإيران. وهوى خام برنت بأكثر من 6% إلى حوالي 87 دولارًا، مما خفف بشكل كبير من ضغوط التضخم الطويلة الأجل للطاقة. في ظل انكسار مؤشر أسعار المستهلكين عبر 4٪، فإن تبريد أسعار النفط أمر حاسم لمنع "انهيار سوقي على نمط عام 1994".

-

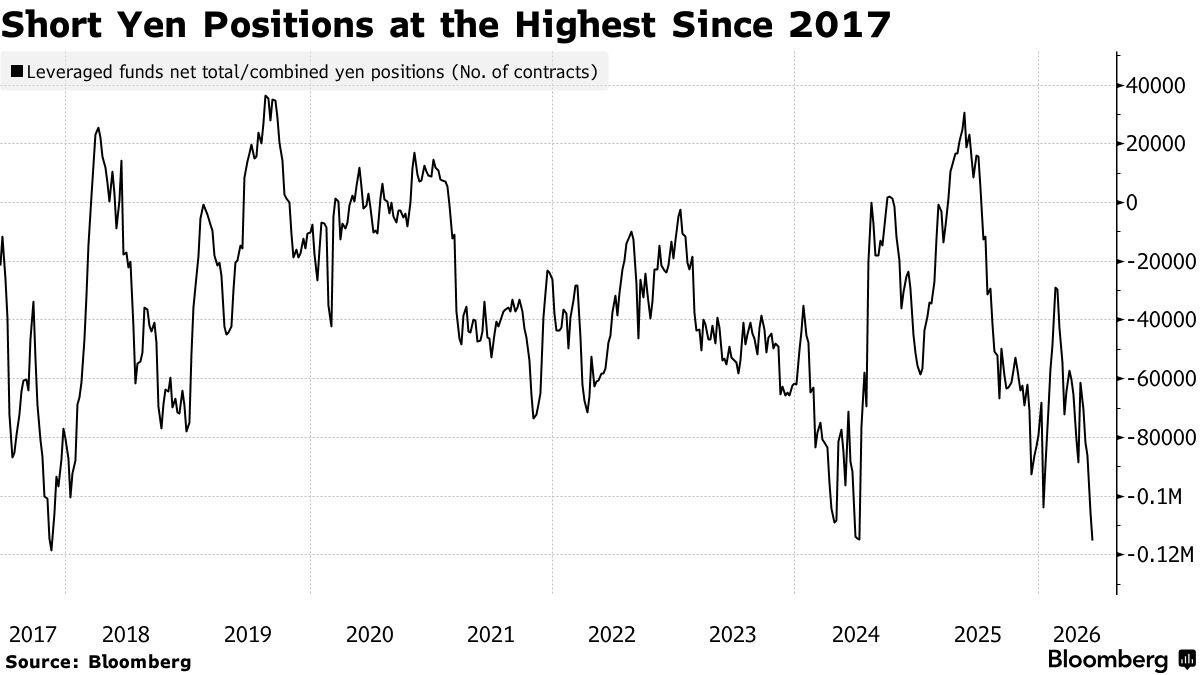

الخطر الذيلية: تجارة حمل الين المزدحمة بشدة. على الرغم من حل احتمال رفع أسعار الفائدة من بنك اليابان، لا يزال المضاربون يمارسون بيعًا قصيرًا هائلاً لليين. وقد ارتفعت عقود البيع القصير الصافية للمضاربين المرفوعة إلى أكثر من 115,000، مسجلة أعلى مستوى منذ تسعة أعوام. إذا قام بنك اليابان بتشديد السياسة أكثر من المتوقع وأثار انتعاشاً عنيفاً لليين، فقد يعيد بسهولة تشكيل هروب جماعي من تجارات الحمل، مما يرسل موجات صدمة عبر السيولة العالمية.

الأحداث الرئيسية التي يجب مراقبتها هذا الأسبوع:

هذا الأسبوع (من 15 يونيو إلى 21 يونيو)، تستقبل الأسواق العالمية "أسبوع بنك مركزية فائق الأهمية" لهذا العام. ستُعلن قرارات أسعار الفائدة من ثلاثة بنوك مركزية كبرى بكثافة. نظرًا لضغوط التضخم الناتجة عن الأوضاع الجيوسياسية الأخيرة في الشرق الأوسط، فإن التباين في السياسات النقدية العالمية يزداد تفاقمًا.

-

15 يونيو (الاثنين): مؤشر نيويورك للتصنيع في ولاية نيويورك

-

16 يونيو (الثلاثاء): إصدار بيانات الصين الاقتصادية الكلية لشهر مايو (مبيعات التجزئة، القيمة المضافة الصناعية، أسعار المنازل في 70 مدينة); قرار بنك اليابان بشأن أسعار الفائدة (مؤتمر صحفي من قبل نائب الحاكم شينيتشي أوتشيدا)

-

17 يونيو (الأربعاء): بيانات مبيعات التجزئة الأمريكية في مايو (يُطلق عليها غالبًا "بيانات الرعب" بسبب تأثيرها على السوق); مؤشر أسعار المستهلكين البريطاني في مايو

-

18 يونيو (الخميس): قرار مجلس الاحتياطي الفيدرالي بشأن أسعار الفائدة ومؤتمر صحفي (الظهور الأول للرئيس الجديد); قرار بنك إنجلترا بشأن أسعار الفائدة

-

19 يونيو (الجمعة): بيانات التضخم لمؤشر أسعار المستهلكين الياباني لشهر مايو

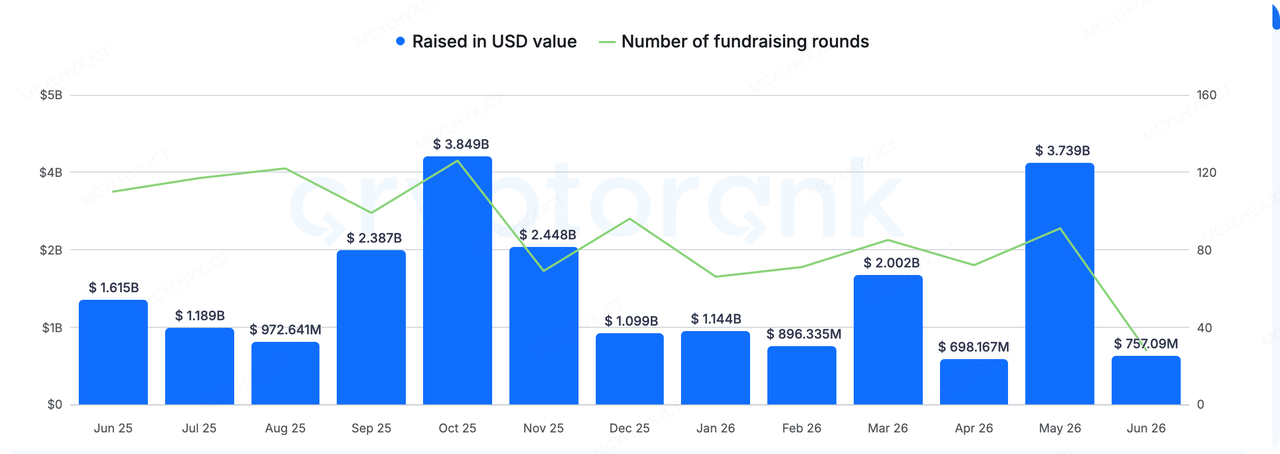

ملاحظات تمويل السوق الأولية:

مصدر البيانات: CryptoRank

في هذا الأسبوع، أظهر السوق الرئيسي تناقضاً شديداً بين "الجليد والنار" وخصائص هيكلية مركزة بشدة. وفقاً لبيانات التتبع من RootData، فقد شهد هذا الأسبوع ليس فقط جولات تمويل فائقة الضخامة مثل Digital Asset (355 مليون دولار) وMorpho (175 مليون دولار)، بل استمرت عمليات الدمج والاستحواذ للمشاريع الناضجة ككلمة مفتاحية أساسية—من استحواذ Blockworks على Messari، إلى استحواذ GSR Securities وMetaplanet Securities وLight Protocol على التوالي.

تدفق رأس المال والموارد الصناعية يعطي إشارة واضحة: إن سوق التشفير يُسرّع من تصفية الضوضاء الزائدة، وتركز البنية التحتية في القطاعات الأساسية حول بضعة احتكارات كبرى.

استحوذت منصة وسائل الإعلام والبيانات الكريبتو Blockworks على منافستها السابقة Messari مقابل أكثر قليلاً من 10 ملايين دولار. стоит الإشارة بندم أن Messari كانت تُقدّر بقيمة هائلة قدرها 300 مليون دولار في جولة التمويل السابقة لها عام 2022. يكشف هذا الاستحواذ القاسي بخسارة نسبتها 96% بوضوح عن التصفية القاسية التي فرضتها سوق الهبوط وانتقالات الدورة على الشركات الناشئة التي كانت تُقدّر قيمتها مرتفعة سابقًا.

-

تطور المنطق: في الأسواق الصاعدة السابقة، كانت منصات البيانات تخدم بشكل أساسي مشاعر وحماس المستثمرين الأفراد؛ لكن هذه الدورة مختلفة. إن موافقة صناديق الاستثمار المتداولة في البورصة، وتشديد أطر الامتثال، وتدفق رؤوس الأموال المؤسسية من وول ستريت، تجبر الصناعة بأكملها على التوافق مع أنظمة البحث والإفصاح في المالية التقليدية. مع نمو حجم رؤوس الأموال، لم يعد السوق بحاجة فقط إلى نشرات إخبارية وشموع، بل إلى قواعد بيانات منظمة، وأنظمة تقارير بحثية صارمة، وتتبع أساسي طويل الأجل.

-

المركزية القطاعية: تمر كل مرحلة نضج في صناعة التشفير بعملية "أولاً تقليل الضوضاء، ثم مركزية البنية التحتية". لقد شهدنا بالفعل مركزية البورصات ووكلاء الحفظ وقنوات صناديق الاستثمار المتداولة، والآن حان دور منصات البيانات والأبحاث.

بناءً على التحولات الأخيرة في السوق الأولية، ستكون دورة رأس المال القادمة لصالح بنائي البنية التحتية الذين يستطيعون ربط تدفقات رأس المال المؤسسية، وامتلاك نماذج أعمال مغلقة متينة، وتقديم خدمات متوافقة مع المتطلبات التنظيمية.

عن KuCoin Ventures

كويكين فنتشرز هي الذراع الاستثمارية الرائدة في منصة كويكين للعملات الرقمية، وهي منصة عالمية رائدة مبنية على الثقة وتخدم أكثر من 40 مليون مستخدم عبر أكثر من 200 دولة ومنطقة. بهدف الاستثمار في أكثر مشاريع العملات الرقمية وتقنية البلوك تشين إثارةً في عصر الويب 3.0، تدعم كويكين فنتشرز مطوري العملات الرقمية وتقنية الويب 3.0 ماليًا واستراتيجيًا من خلال رؤى عميقة وموارد عالمية. كمستثمر يركز على المجتمع والبحث، تعمل كويكين فنتشرز عن كثب مع مشاريع محفظتها طوال دورة حياتها الكاملة، مع التركيز على بنى تحتية الويب 3.0، والذكاء الاصطناعي، وتطبيقات المستهلك، وتمويل اللامركزية (DeFi) وتمويل الدفع (PayFi).

إخلاء المسؤولية: هذه المعلومات العامة عن السوق، والتي قد تكون من مصادر خارجية أو تجارية أو ممولة، ليست نصيحة قانونية أو متوافقة أو مالية أو استثمارية، ولا تُعد عرضًا أو دعوة أو ضمانًا. نحن لا نقدم أي تعبيرات أو ضمانات صريحة أو ضمنية بشأن دقتها أو اكتمالها أو موثوقيتها، ونرفض أي مسؤولية عن أي خسائر ناتجة عنها. الاستثمار/التداول محفوف بالمخاطر؛ الأداء السابق لا يضمن نتائج مستقبلية. يجب على المستخدمين إجراء البحث، واتخاذ قرارات حكيمة، وتحمل المسؤولية الكاملة. يرجى استشارة مستشارين قانونيين أو ضريبيين أو ماليين محترفين عند الحاجة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.