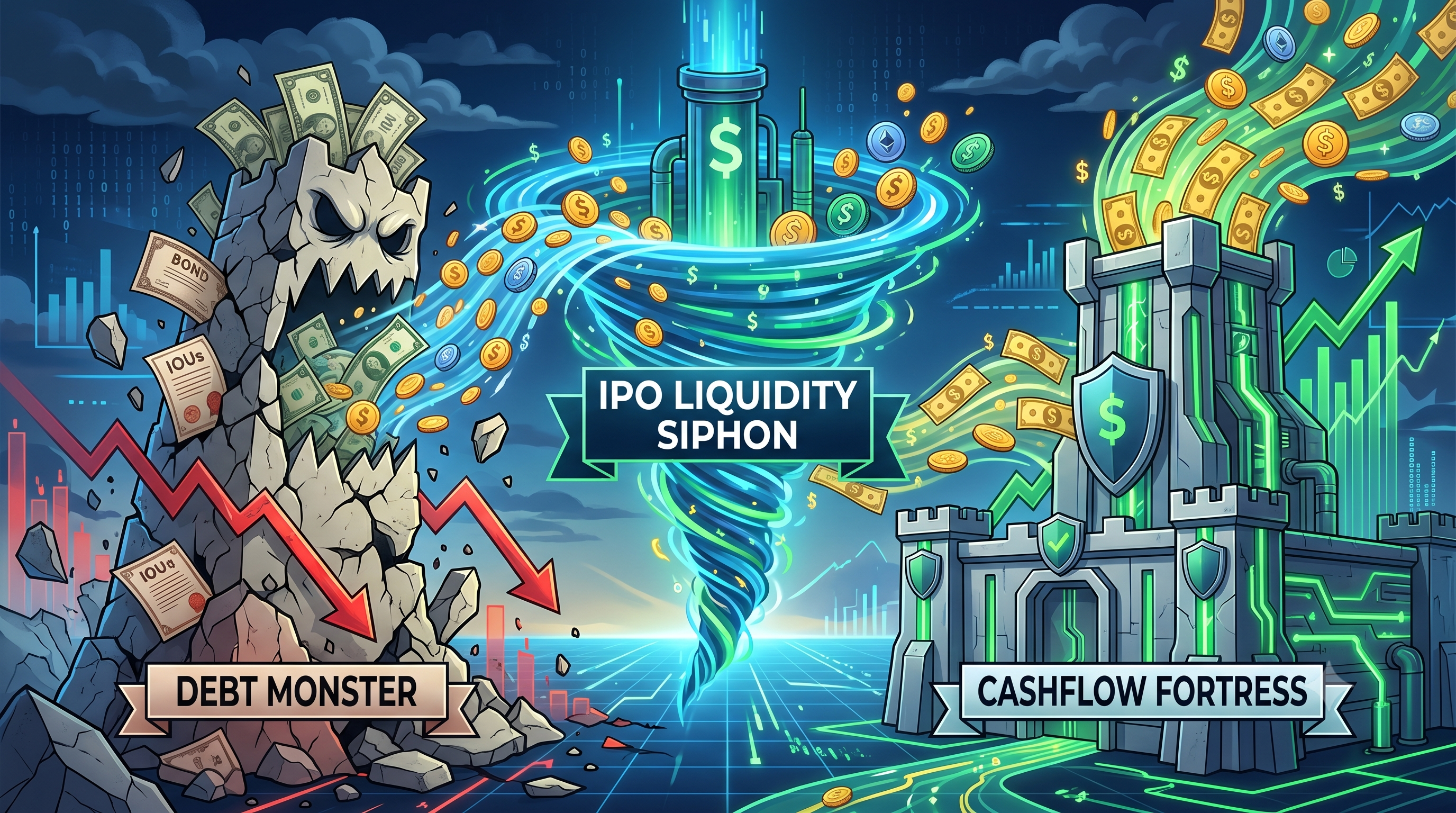

مُعْتَدِي الديون مقابل قلعة التدفق النقدي: من ينهار أولاً تحت سحب السيولة البالغ 3.5 تريليون دولار من طرح عام أولي (مايكروسترايتيج وبيتماين)

2026/06/11 17:32:00

يواجه مشهد الخزائن المؤسسية للعملات المشفرة أخطر تهديد وجودي له في عام 2026: سحب السيولة البالغ 3.5 تريليون دولار من خلال الاكتتابات العامة. مع امتصاص الظهورات العامة الوشيكة من SpaceX وOpenAI وAnthropic لسيولة السوق المتاحة، فإن الخزائن المشفرة عالية الرافعة المالية تعاني من ضغط غير مسبوق. على جانب واحد يقف "وحش الدين"، مايكروسترايتي (MSTR)، الذي يعتمد بشكل كبير على الديون القابلة للتحويل لتمويل احتياطيه الهائل من 845,256 بيتكوين. وعلى الجانب الآخر يقف "حصن التدفق النقدي"، بيتماين إيمرسون تكنولوجيز (BMNR)، الذي يستخدم عوائد التخزين من مخزونه الضخم البالغ 5.5 مليون إيثريوم لمواجهة الانخفاضات السوقية. مع تحول رأس المال المؤسسي بقوة خارج الأصول الرقمية نحو هذه الاكتتابات الضخمة، يتم اختبار كلا النموذجين تحت ضغط شديد. من سينهار أولاً تحت هذا الضغط الكلي الكبير؟ تستكشف هذه المقالة نقاط الضعف لدى كلا العملاقين، وتناقض الالتزامات الثابتة بالديون مع عوائد التخزين العضوية في ظل سحب السيولة المستمر في عام 2026.

💡 نصائح: جديد في عالم العملات المشفرة؟ قاعدة معرفة KuCoin تحتوي على كل ما تحتاجه للبدء.

النقاط الرئيسية

-

سiphon السيولة بقيمة 3.5 تريليون دولار: إن عمليات الإدراج العام الأولي الضخمة غير المسبوقة لـ SpaceX وOpenAI وAnthropic تُفرغ بشكل نشط رؤوس الأموال من أسواق التشفير في منتصف عام 2026.

-

وحش الدين (مايكروسترايتي): يواجه MSTR مخاطر هيكلية هائلة بسبب عبء ديونه القابلة للتحويل البالغ 6.7 مليار دولار والالتزامات البالغة 15.5 مليار دولار في أسهم مفضلة مقابل إيرادات تشغيلية ضئيلة.

-

قلعة التدفق النقدي (Bitmine): تتحكم BMNR في 5.5 مليون ETH وتستخدم شبكة المدققين المصنوعة في أمريكا (MAVAN) لتوليد تدفق نقدي سنوي من الرهان يتراوح بين 230 مليون و297 مليون دولار.

-

الحكم: من المرجح أن تنهار مايكروسترايتي هيكليًا أولاً تحت ضغط طويل الأمد على السيولة لأن التزاماتها الثابتة بالديون والأسهم تتطلب رأس مال خارجي مستمر أو مبيعات أصول.

-

نظرة السوق: من المتوقع أن تعود رؤوس الأموال المؤسسية إلى الأصول المشفرة فقط بعد انتهاء موجة الاكتتابات العامة الضخمة في أواخر عام 2026.

تنهار مايكروسترايتي أولاً تحت سحب السيولة المستمر

مايكروسترايتيج أكثر عرضة بشكل كبير للانهيار الهيكلي مقارنة بـ Bitmine تحت تأثير سحب السيولة البالغ 3.5 تريليون دولار من خلال طرح أسهم أولي، لأن ميزانيتها العملاقة القائمة على الديون تفتقر إلى عائد كريبتوي متجدد. تعمل مايكروسترايتيج كـ "وحش ديون"، تمول خزانتها المكونة من 845,256 بيتكوين (BTC) بشكل أساسي من خلال إصدارات ديون قابلة للتحويل وسندات مفضلة. في حالة ضغط سيولة حاد حيث يجف التمويل الخارجي، لا تستطيع إيرادات البرمجيات المحدودة لمايكروسترايتيج تغطية التزاماتها الضخمة. على النقيض من ذلك، تعمل Bitmine كـ "حصن سيولة"، وتولد إيرادات عضوية مستمرة من خلال وضع احتياطياتها من الإيثريوم (ETH)، مما يسمح لها بخدمة تكاليفها دون الحاجة بالضرورة إلى بيع أصولها الأساسية.

يصبح الاختلاف الأساسي بين هذين النموذجين المؤسسيين واضحًا جدًا خلال تراجع السيولة الكليّة. يُميّز البيئة المالية لعام 2026 بتكاليف رأس مال مرتفعة للغاية وتغيّر تركيز المؤسسات. عندما تمتص العروض العامة الكبرى رأس المال "المحبّ للخطر" في السوق، تنخفض أسعار الأصول. بالنسبة لـ MicroStrategy، فإن انخفاض سعر البيتكوين يضغط على فائض قيمته الصافية (NAV)، مما يقطع آلية رفعه الرئيسية للديون الجديدة. وهو مضطر للاعتماد على عمله البرمجي التقليدي—الذي أنتج فقط 124.3 مليون دولار في الربع الأول من عام 2026—لدعم 6.7 مليار دولار من الديون و15.5 مليار دولار من الأسهم المفضلة.

من ناحية أخرى، تقوم Bitmine Immersion Technologies (BMNR) بتحقيق إيرادات من أصولها الرقمية بشكل نشط. من خلال امتلاك 5.5 مليون ETH وربط أكثر من 85% منها عبر منصتها MAVAN، تولد Bitmine إيرادات سنوية من الربط تصل إلى 297 مليون دولار. توفر هذه التدفقات النقدية الطبيعية مخزونًا ضد التدهور المؤقت في الأسعار. يمكن لـ Bitmine استخدام هذه العوائد لتمويل العمليات، أو دفع الأرباح، أو تجميع المزيد من الأصول، في حين اضطرت MicroStrategy مؤخرًا إلى بيع 32 BTC بقيمة 2.5 مليون دولار فقط لتلبية التزامات أرباح الأسهم المفضلة—وهذا يُعد ثغرة صارخة في فلسفتها "أبدًا لا تبيع". لذلك، إذا استمرت عملية سحب السيولة، فستنهار البنية الدينية الصلبة لـ MicroStrategy قبل أن تتأثر قلعة Bitmine المولدة للعوائد.

شرح سحب السيولة البالغ 3.5 تريليون دولار من الاكتتاب العام الأولي

موجة الاكتتابات العامة الأولية بقيمة 3.5 تريليون دولار في عام 2026 هي العامل المحرك الرئيسي الذي يسحب السيولة بشكل عدائي من قطاع التشفير ويشكل تهديدًا للخزائن المرفوعة. مدفوعةً باكتتابات الشركات العملاقة مثل سبيس إكس (بقيمة حوالي 1.75 تريليون دولار)، وOpenAI (852 مليار دولار)، وAnthropic (965 مليار دولار)، يقوم المستثمرون المؤسسيون والتجاريون بإلغاء مراكز التشفير بشكل منهجي لتحويل رؤوس الأموال إلى هذه الأسهم التكنولوجية الجيلية. إن هذا التحول الضخم في رؤوس الأموال يخلق فراغًا في السيولة، ويُثبّط أسعار الأصول الرقمية، وينقص الشركات مثل مايكروسترايتي وبيتماين من رؤوس الأموال الخارجية الرخيصة التي اعتمدت عليها في السنوات السابقة.

يعمل هذا التسريب من طرح عام أولي ك لعبة مجموع صفري في بيئة أسعار الفائدة المرتفعة من منتصف عام 2026. على عكس عصر أسعار الفائدة الصفرية لعامي 2020–2021، فإن الاقتراض الهامشي مكلف للغاية اليوم. ونتيجة لذلك، لا يستطيع مديرو الصناديق تضخيم قوتهم الشرائية بشكل اصطناعي؛ بل يجب عليهم بيع فعلي لأصول عالية بيتا موجودة—مثل بيتكوين وإيثريوم وسندات التمثيل للعملات الرقمية—لتمويل تخصيصاتهم في سبيس إكس وأوبن أي آي. وقد أدى هذا الديناميكية إلى سلسلة من أسابيع متتالية من تدفقات صافية بمليارات الدولارات خارج صناديق بيتكوين الأمريكية المباشرة الكبرى طوال شهرَي مايو ويونيو 2026.

مع استعداد 3.5 تريليون دولار من القيمة السوقية للوصول إلى ناسداك وNYSE، فإن التأثيرات الجانبية قاسية على خزائن الشركات في مجال التشفير. فشركة تعتمد على جمع رؤوس الأموال المستمر، مثل مايكروستراي، تجد فجأة محفظة وول ستريت مغلقة. لقد أخفت "الخوف من فقدان الفرصة" (FOMO) المحيطة بمرافق البيانات المدارية والذكاء الاصطناعي العام السرد القائم على ندرة الرقمية. حتى تنتهي هذه الاكتتابات الضخمة ويتم هضم رؤوس الأموال المحجوزة، سيظل سوق التشفير متخمًا بالزخم الشرائي، مما يضع ضغطًا شديدًا على أي شركة تحمل مليارات الدولارات من الديون المدعومة بأصول رقمية متناقصة القيمة.

مايكروستراكتشر: الثغرات الجوهريّة لـ"وحش الدين"

تتمثل الثغرة الرئيسية لشركة مايكروسترايتي في اعتمادها الهائل على أسواق الديون والأسهم الخارجية، مما يجعلها هشة للغاية عندما تختفي السيولة الاقتصادية الكلية. لقد تحولت الشركة في جوهرها من بائع برامج إلى صندوق استثماري مُرَفَّع للبيتكوين، حيث جمعت خزينة رقمية بقيمة 64 مليار دولار ممولة بـ 6.7 مليار دولار من الديون القابلة للتحويل و15.5 مليار دولار من الأسهم المفضلة. عندما تدفع سيولة الاكتتاب الأولي لأسعار البيتكوين للانخفاض، تنكمش ضمانات مايكروسترايتي بينما تظل التزاماتها المالية الثابتة دون تغيير، مما يخلق عدم توازن خطير يهدد قدرتها على البقاء مالية.

يعتمد هذا النموذج القائم على الديون كليًا على "عجلة مالية مستمرة" حيث يرتفع البيتكوين، وتُتداول أسهم MSTR بعلاوة، وتُصدر الشركة ديونًا إضافية لشراء المزيد من البيتكوين. ومع ذلك، فقد كسر موجة الاكتتابات العامة الأولية بقيمة 3.5 تريليون دولار هذه العجلة. يبيع المستثمرون أسهم MSTR للاستثمار في قصص الفضاء والذكاء الاصطناعي. اعتبارًا من أوائل يونيو 2026، انخفضت أسهم مايكروسترايتي بشكل كبير من مستوياتها المرتفعة، وبدأ فائض القيمة الصافية للشركة في الانكماش.

خطر هذه الاستراتيجية هو انعدام التام للتدفق النقدي العضوي المستمد من البيتكوين نفسه. وبما أن البيتكوين أصل لا يدر عائداً، فإن الاحتفاظ بـ 845,256 BTC لا ينتج أي إيرادات تشغيلية على الإطلاق. لخدمة الفوائد على سنداتها القابلة للتحويل والالتزامات الضخمة البالغة 1.7 مليار دولار سنوياً كأرباح لأسهمها المفضلة، يجب على مايكروسترايتي إما الاعتماد على عملها التقليدي في البرمجيات، أو إصدار المزيد من الأسهم المُخفِّفة، أو بيع بيتكوينها. إن عمل البرمجيات صغير جداً لتنفيذ هذه المهمة. ونتيجة لذلك، أي تعطيل طويل الأمد في أسواق رأس المال يدفع الشركة إلى اتخاذ قرارات مُحَبَطة، مما يُبرر سمعتها كـ"وحش الديون" الذي ينتظر طلب ضمانات.

عبء دين هائل وسط انخفاض أسعار البيتكوين

مجموعة MicroStrategy التي تمتلك ديونًا قابلة للتحويل بقيمة 6.7 مليار دولار تمثل تهديدًا وجوديًا بالضبط لأنها يجب أن تُخدم وتُسدد في النهاية أو تُحوَّل، بغض النظر عن سعر البيتكوين. مع سحب سيولة الاكتتاب الأولي الذي يسحب البيتكوين أقرب إلى سعر الشراء المتوسط لـ MicroStrategy (المتذبذب بين 66,384 و75,537 دولارًا حسب الشرائح الأخيرة)، يقترب ميزانية الشركة من الدخول في منطقة سلبية. وقد اضطرت الشركة بالفعل إلى تنفيذ شراء لديون بقيمة 1.5 مليار دولار بخصم 8٪ في مايو 2026 فقط لإدارة التزاماتها.

أبرز إشارة مقلقة للمستثمرين ظهرت خلال أسبوع 26 مايو 2026، عندما باعت MicroStrategy 32 بيتكوين بقيمة 2.5 مليون دولار لتمويل توزيعات الأسهم المفضلة. بينما يكون المبلغ بالدولار تافهًا مقارنةً بمخزونها الإجمالي، فإن التداعيات الفلسفية كبيرة. بنا مايكل سايلور العلامة التجارية على مبدأ مطلق "HODL" (احتفظ بها حتى الموت). إن بيع الضمانات الأساسية لتغطية التزامات الأرباح يؤكد صراحةً أن إيرادات البرمجيات غير كافية وأن الالتزامات الدينية تحدد إدارة الخزينة.

إذا كسر البيتكوين مستوى الدعم الحاسم البالغ 66,000 دولار وظل مكبوتًا بسبب هروب رؤوس الأموال نحو سبيس إكس وOpenAI، فقد تقوم وكالات التصنيف بخفض تصنيف MicroStrategy الائتماني بشكل إضافي. وقد منحت وكالة S&P Global Ratings سابقًا للشركة تصنيفًا ائتمانيًا من فئة القمامة بسبب المخاطر الناتجة عن استحقاقات الديون القابلة للتحويل. إذا تبخرت علاوة أسهم MSTR، فلن تستطيع إصدار أسهم جديدة بشروط مواتية. وستكون عالقة في امتلاك أصل يفقد قيمته مقابل ديون ثابتة وغير مرنة.

إشارة التحذير لربع الأول من عام 2026

كُشف عن التأثير المدمر للتقلبات السعرية على خزينة ثقيلة الديون عندما أعلنت مايكروسترايتي عن خسارة صافية هائلة قدرها 12.5 مليار دولار لالربع الأول من عام 2026. وقد كان هذا العجز الهائل ناتجًا تقريبًا بالكامل عن خصم غير محقق بقيمة 14.46 مليار دولار على حيازاتها من البيتكوين. وتُثبت هذه التقارير المالية أن الصحة المالية لمايكروسترايتي تعتمد بالكامل على مشاعر السوق قصيرة الأجل، مما يجعلها كيانًا غير مستقر للغاية خلال فترات تقلص السيولة في السوق الأوسع.

بينما يكون الخسارة "غير محققة" على الورق، فإنها تؤثر بشدة على قدرة الشركة على التحرك. خسارة بقيمة 12.5 مليار دولار تخيف المستثمرين المؤسسيين التقليديين ووكالات التصنيف الائتماني، مما يرفع تكلفة أي إصدار دين مستقبلي. خلال نفس الربع بالضبط، حققت أعمال البرمجيات التحليلية الأساسية إيرادات قدرها 124.3 مليون دولار فقط. الفجوة مخيفة: قاعدة التشغيل الخاصة بالشركة هي في الأساس خطأ تقريبي مقارنة بتأرجح أصولها الرقمية.

هذا الهيكل المالي لا يترك أي مساحة للخطأ. لاحظ محللو وول ستريت بشكل متزايد أن قاعدة الإيرادات التشغيلية الصغيرة لـ MSTR تزيد بشكل نشط من مخاطر الميزانية العمومية. إذا استمر موجة الاكتتاب العام البالغة 3.5 تريليون دولار في إبقاء بيتكوين مكبوتًا لمدة 12 إلى 18 شهرًا، فستستهلك مايكروسترايتي مخزوناتها من الدولار الأمريكي (التي بلغت 871 مليون دولار في أواخر مايو) فقط لدفع الأرباح والفائدة. بمجرد نفاد المخزونات النقدية، لن يكون لدى "وحش الديون" خيار سوى بدء عمليات تصفية واسعة النطاق لخزينة بيتكوين الخاصة به، مما قد يُحفز انهيارًا أوسع في السوق.

Bitmine (BMNR): مرونة "الحصن النقدي"

تتمتع Bitmine Immersion Technologies (BMNR) بقدرة أكبر بكثير على التغلب على سحب السيولة عام 2026 لأنها تولد تدفقات نقدية ضخمة بشكل عضوي من خزانتها، مما يجعلها أقل اعتمادًا بكثير على الديون الخارجية. من خلال التحول من تعدين البيتكوين التقليدي إلى أن تصبح الشركة الرائدة عالميًا في خزائن الإيثيريوم، جمعت Bitmine 5.5 مليون إيثيريوم (ما يقرب من 4.6% من العرض العالمي). وبما أن الإيثيريوم أصل يدر عائدًا تحت نظام إثبات الحصة، فإن Bitmine تعمل كـ"حصن تدفقات نقدية"، وتولد رأس مال داخليًا لمواجهة العاصفة الاقتصادية الكلية.

على عكس بيتكوين المُستَخْدَم من قِبَل MicroStrategy، فإن الأصول الرقمية لـ Bitmine تعمل بنشاط. قامت الشركة بربط حوالي 4.72 مليون ETH من خلال منصتها MAVAN (Made-In-America VAlidator Network) ذات المستوى المؤسسي. هذا التوزيع الاستراتيجي يولد إيرادات سنوية مقدرة تتراوح بين 230 مليون و297 مليون دولار من عوائد الربط التي تقارب 3%. هذا التدفق النقدي العضوي والمتوقع يغيّر جوهريًا نموذج الخزينة الشركاتية. حتى لو انخفض سعر الإيثيريوم بشكل حاد بسبب سحب السيولة من طرح IPO بقيمة 3.5 تريليون دولار، لا تزال Bitmine تستلم كمية كبيرة من رموز ETH الجديدة يوميًا.

توفر هذه التدفق الثابت للإيرادات آلية دفاع قوية. بينما يجب على مايكروسترايتي أن تسعى جاهدة لجمع ديون أو بيع أصول لتغطية المصروفات خلال سوق هابط، يمكن لبيتماين ببساطة تحويل جزء من عائد التجميد الذي تم توليده حديثًا لتغطية التكاليف التشغيلية، وتمويل توزيعات الأرباح المفضلة، وإعادة الاستثمار في البنية التحتية. ويشمل محفظة الشركة البالغة 13.1 مليار دولار من العملات المشفرة والنقدية مئات الملايين من الاحتياطيات النقدية النقية، إلى جانب حصص استراتيجية في شركات الذكاء الاصطناعي. يعمل هذا النموذج المتنوع الذي يولد عائدًا كحصن مالي، قادر على امتصاص الصدمات السوقية الشديدة دون تفكيك ممتلكاته الأساسية.

عائد التخزين كآلية بقاء

العائد المستمر من التخزين المُولَّد من احتياطيات إيثريوم الخاصة بـ Bitmine هو آلية البقاء النهائية ضد سحب السيولة البالغ 3.5 تريليون دولار من طرح عام أولي. بينما تُجوع الهروب الرأسمالي الأصول التي لا تُولد عائداً، يعمل منصة MAVAN الخاصة بـ Bitmine كمحرك دائم لطباعة النقد. من خلال كسب ما بين 230 مليون إلى 297 مليون دولار سنوياً في مكافآت الرموز الأصلية، تمتلك Bitmine خندقاً مالياً ذاتياً الاستدامة يحميها من تجمد أسواق الائتمان التي تهدد منافسيها.

هذا الإنتاج العائد أمر بالغ الأهمية خلال بيئة السوق لعام 2026. عندما تستنزف سبيس إكس وأوبن أي آي الدولارات من المستثمرين الأفراد والمؤسسات، تعاقب أسواق الأسهم الشركات التي تحتاج إلى جمع أموال. لا تحتاج بيتماين إلى إصدار ديون قابلة للتحويل المُخفِّفة بشكل عاجل لأن أصولها تدفع أرباحًا داخليًا. العائد بنسبة 2.9٪ إلى 3٪ على 4.72 مليون ETH مُرَهَنة يعني أن بيتماين تتلقى باستمرار آلاف رموز ETH جديدة كل أسبوع.

علاوة على ذلك، تلبي بنية تحتية للرهن من Bitmine المستثمرين المؤسسيين من طرف ثالث، مما يخلق تدفقاً ثانوياً للإيرادات يشبه نموذج البرمجيات كخدمة (SaaS). مع تحسن وضوح التنظيم في عام 2026، فإن Bitmine في موقع مثالي للاستفادة من طلب الرهن المؤسسي. هذا الواقع التشغيلي يعني أنه حتى لو انخفض سعر Ethereum بالعملة الورقية بنسبة 27% في شهر واحد (كما حدث في مايو 2026)، فإن عدد الرموز الفعلية لإيرادات Bitmine ووظيفتها يستمر في النمو، مما يعزز جدران القلعة.

نقاط الضعف في الحصن: توسع الخسائر المالية

على الرغم من آليات التدفق النقدي المتفوقة الخاصة بها، فإن Bitmine ليست غير قابلة للهزيمة، وتشير خسائرها المالية المتزايدة مؤخرًا إلى المخاطر المرتبطة بالتوسع العدائي خلال أزمة سيولة. أبلغت Bitmine عن خسارة صافية هائلة بلغت حوالي 3.82 مليار دولار للربع المالي الثاني من عام 2026، مدفوعة بشكل كبير بانخفاض قيمة الإيثريوم مقابل الدولار الأمريكي. علاوة على ذلك، أصدرت الشركة مؤخرًا عرضًا لأسهم مفضلة دائمة من السلسلة A بنسبة 9.50% ذات تخفيف كبير لجمع رأس المال، مما يثبت أن حتى الحصون النقدية قد تحتاج أحيانًا إلى إنقاذ خارجي مكلف.

خسارة الربع الثاني البالغة 3.82 مليار دولار تُبرز ثغرة حرجة: يتم دفع عوائد التخزين بـ ETH، مما يعني أن القيمة بالعملات الورقية لهذه الإيرادات تنخفض بالضبط في الأوقات التي قد تحتاج فيها الشركة إلى السيولة أكثر. خلال الانخفاض العام في سوق التشفير في أوائل عام 2026، أدى الإيثريوم إلى أداء أضعف بكثير مقارنة ببيتكوين. ومع انخفاض قيمة مخزونها البالغ 5.5 مليون ETH، تأثر ميزانية شركة Bitmine بشكل كبير. كانت إيرادات الشركة الربعية من العمليات التقليدية فقط 11.04 مليون دولار، مما يكشف عن عدم تطابق بين حجم عملها الأساسي ومستوى التعرض الضخم لها للتشفير.

علاوة على ذلك، عوقبت السوق بشدة على قرار إصدار 3,000,000 سهم من الأسهم المفضلة بنسبة 9.50% في يونيو 2026، مما أدى إلى انخفاض سعر سهم BMNR بأكثر من 10% في يوم واحد. إن إضافة أداة دائمة ذات تكلفة عالية تشير إلى أن Bitmine لا تزال تعتمد بشكل كبير على وول ستريت لتمويل هدفها الطموح "سحر 5%" (الذي يهدف إلى امتلاك 5% من جميع ETH). إذا استمر تدفق السيولة الناتج عن طرح أسهم أولي في خفض التقييمات الأسهمية، فسيؤدي خدمة توزيعات بنسبة 9.50% إلى استنزاف كبير لاحتياطيات نقدية لـ Bitmine، مما قد يجبرها على إلغاء الرهن وبيع ETH.

تحليل مقارن: خدمة الدين مقابل عائد الأصول

عند المقارنة المباشرة بين النموذجين، فإن نموذج عائد أصول Bitmine يتفوق رياضيًا على نموذج خدمة الدين لدى MicroStrategy خلال فترات جفاف رأس المال المطولة. المقياس الأساسي الذي يحدد البقاء تحت تأثير سحب السيولة البالغ 3.5 تريليون دولار من الاكتتاب العام الأولي هو النسبة بين التدفقات النقدية الخارجة غير القابلة للتجنب والتدفقات النقدية العضوية الداخلة. تعاني MicroStrategy من تدفقات نقدية خارجة ضخمة وغير قابلة للتجنب (فوائد الدين والأرباح المفضلة) مع تدفقات داخلة عضوية شبه صفرية من خزانتها. تستفيد Bitmine من تدفقات داخلة عضوية ضخمة (مكافآت التخزين) يمكن ضبطها ديناميكيًا لتلبية تدفقاتها الخارجة.

لتوضيح هذا التباين، يمكننا النظر إلى هياكل الميزانيات العمومية الأساسية لكلا الشركتين في منتصف عام 2026.

| المقياس | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| الأصل الأساسي | 845,256 بيتكوين (BTC) | 5.5 مليون إيثريوم (ETH) |

| استراتيجية عائد الأصول | غير مُدرّة للعائد (الاحتياطي غير النشط) | مُستثمر (~85% نشط) |

| عائد العملات المشفرة العضوية | $0 | ~230 مليون دولار - 297 مليون دولار سنويًا |

| المخاطر الأساسية | استحقاق ديون قابلة للتحويل بقيمة 6.7 مليار دولار | انخفاض سعر ETH |

| حركة رأس مال حديثة | باع 32 BTC مقابل الأرباح | أُصدرت أسهم مفضلة بنسبة 9.50% |

توضح هذه الجدول بوضوح سبب كون "وحش الدين" أكثر هشاشة. إن القيمة السوقية لشركة مايكروسترايتيج مدعومة بشكل اصطناعي من خلال استراتيجية تضخيم الرافعة المالية الصافية. إذا توقفت الموسيقى وتوقف وول ستريت عن شراء أسهم MSTR بعلاوة، لا يزال الدين يتطلب السداد بعملة نقدية.

من ناحية أخرى، تعمل Bitmine بشكل أقرب إلى شركة تملك عقارات رقمية. أصولها تولد "إيجارًا". على الرغم من أن قيمة العقار الأساسي (إيثريوم) قد ينخفض بسبب عمليات الإدراج الضخمة التي تستنزف السيولة في السوق، فإن المستأجر (شبكة إيثريوم) يستمر في دفع الإيجار بثقة. لذلك، على الرغم من أن كلا السهمين سيواجهان انخفاضًا حادًا في الأسعار خلال ضغط السيولة عام 2026، فإن MicroStrategy تواجه خطرًا ملموسًا بالتصفية الإجبارية لسداد الدائنين، في حين أن Bitmine تواجه فقط فترة من الربحية المخفضة المقومة بالعملات الورقية.

التنقل في مياه السوق المشفرة المضطربة لعام 2026 يتطلب استراتيجيات مرنة ووصولًا إلى سيولة من الطراز الأول. سواء كنت تؤيد رؤية البيتكوين القصوى لميكروسترايتي أو تفضل استراتيجية الإيثريوم التي تولد العوائد لبيتماين، فإن تداول هذه التقلبات المتقلبة أمر أساسي للمستثمرين الحديثين. تقدم كوكين بوابة لا مثيل لها للانخراط في هذا النظام البيئي الديناميكي، وتوفير سيولة عميقة، وأدوات رسم متقدمة، ووصول إلى مئات الأصول الرقمية. لماذا تراقب أضخم المؤسسات وهي تتنافس من الجانب بينما يمكنك التحوط بنشاط ضد محفظتك؟ من خلال استخدام ميزات التخزين في كوكين والتجارة بالهامش والرؤى السوقية في الوقت الفعلي، يمكنك بناء قلعة تدفق نقدي رقمي خاصة بك والازدهار حتى بينما تجذب عمليات الإدراج العام الضخمة رؤوس الأموال في أماكن أخرى. انضم إلى الملايين من المستخدمين العالميين الذين يتكيفون مع الواقع الاقتصادي الكلي الجديد اليوم.

الاستنتاج

يُختبر سحب السيولة البالغ 3.5 تريليون دولار من الاكتتاب العام في عام 2026 بقسوة السلم الهيكلي لأكبر خزائن الشركات في قطاع التشفير. مع قيام شركات التكنولوجيا الكبرى مثل سبيس إكس وOpenAI بسحب رأس المال المخاطر من السوق بشكل عدواني من خلال عروض عامة ضخمة، تواجه كل من MicroStrategy وBitmine Immersion Technologies رياحًا مالية قوية. ومع ذلك، يستنتج تحليلنا أن MicroStrategy، "وحش الدين"، أكثر احتمالًا أن تسقط أولًا تحت الضغط المستمر. إن اعتمادها المطلق على تمويل ديون خارجية مستمرة وأصل لا يدر عائدًا (البيتكوين) يتركها عرضة بشكل خطير لضغوط الهامش والتصفية الإجبارية.

على العكس، فإن "حصن التدفق النقدي" الخاص بـ Bitmine أكثر متانة بطبيعته. من خلال الاستفادة من مخزونها البالغ 5.5 مليون إيثريوم لتوليد إيرادات تثبيت عضوية سنوية تقارب 300 مليون دولار، يمكن لـ Bitmine تمويل عملياتها داخليًا والصمود أمام العاصفة الاقتصادية الكلية دون الحاجة بالضرورة إلى تآكل ممتلكاتها الأساسية. وعلى الرغم من أن كلا الشركتين عانتا مؤخرًا من خسائر ورقية بقيمة مليارات الدولارات ولجأتا إلى تدابير مالية دفاعية، فإن توليد العائد يظل الدرع النهائي. في النهاية، حتى تهدأ موجة الاكتتابات العامة الضخمة لعام 2026 وتعود السيولة المؤسسية إلى الأصول الرقمية، فإن التدفق النقدي—وليس فقط تراكم الأصول—سيحدد أي عمالقة التشفير سيبقون.

الأسئلة الشائعة

ما هو بالضبط سحب السيولة البالغ 3.5 تريليون دولار من خلال الاكتتاب العام الأولي؟

يشير تدفق السيولة البالغ 3.5 تريليون دولار إلى حدث اقتصادي كلي في منتصف عام 2026، حيث تقوم عدة شركات تقنية مُتوقعة بشدة، بما في ذلك سبيس إكس وOpenAI وAnthropic، بإطلاق عروض عامة أولية. وبما أن هذه الشركات تمتلك تقييمات ضخمة تصل إلى أكثر من 3.5 تريليون دولار، فإن المستثمرين المؤسسيين والتجريبيين يبيعون أصولًا أخرى عالية المخاطر، مثل العملات المشفرة، لجمع النقود اللازمة للاستثمار في هذه العروض العامة الأولية الجديدة. يؤدي هذا التحول الضخم في رأس المال إلى استنزاف السيولة من سوق العملات المشفرة، مما يسبب انخفاضات واسعة النطاق في الأسعار.

لماذا باعت MicroStrategy البيتكوين في يونيو 2026؟

باعت MicroStrategy 32 بيتكوين مقابل 2.5 مليون دولار في أوائل يونيو 2026 لدعم توزيعات أرباح الأسهم المفضلة. كان هذا حدثًا بارزًا للغاية لأن مؤسس الشركة، مايكل سايلور، كان يروج تاريخيًا لفلسفة "لا تبيع أبدًا". وأظهرت هذه البيعة للسوق أن إيرادات MicroStrategy التقليدية من البرمجيات كانت غير كافية لتغطية التزاماتها المالية، مما أجبر الشركة على تسييل جزء صغير من خزانتها الأساسية لتلبية مطالب مستثمريها.

كيف تحقق Bitmine أرباحًا من امتلاكها لإيثريوم؟

تولد Bitmine الأموال من خلال عملية تُسمى "الاستيداع". تحتفظ الشركة بـ 5.5 مليون رمز Ethereum وتُقيد (تستودع) أكثر من 85% منها على شبكة Ethereum باستخدام منصتها الحصرية MAVAN. مقابل مساعدتها في تأمين شبكة blockchain، تكسب Bitmine مكافآت على شكل ETH مُستحدثة حديثًا. تعمل هذه العملية كحساب توفير عالي العائد، وتولد إيرادات سنوية مقدرة تتراوح بين 230 مليون و297 مليون دولار للشركة بناءً على عوائد منتصف عام 2026.

ما هي ورقة الدين القابلة للتحويل، ولماذا هي محفوفة بالمخاطر لشركات التشفير؟

ملاحظة الدين القابل للتحويل هي نوع من القروض قصيرة الأجل التي يجب على الشركة سدادها مع الفائدة، لكنها تمنح المقرض خيار تحويل الدين إلى أسهم في الشركة في تاريخ لاحق. وهي محفوفة بالمخاطر للغاية للشركات الرقمية مثل مايكروسترايتيج لأنها تستخدم هذا النقد المستعار لشراء أصول رقمية شديدة التقلبات. إذا انخفضت قيمة الأصل الرقمي، لا تزال الشركة مديونة بمبلغ الدين النقدي الأصلي، مما قد يؤدي إلى الإفلاس إذا لم تستطع جمع أموال جديدة لسداد الملاحظات المستحقة.

هل سيتعافى سوق العملات المشفرة بعد عمليات الإدراج العام الضخمة في عام 2026؟

يتوقع محللو السوق على نطاق واسع أن يتعافى سوق العملات المشفرة بمجرد انتهاء موجة الاكتتابات العامة الضخمة. إن خفض السعر الحالي هو إلى حد كبير مشكلة ميكانيكية تتعلق بتوافر رأس المال وليس عيبًا جوهريًا في تقنية البلوكشين. بمجرد إطلاق الاكتتابات العامة بالكامل وعودة التداول إلى طبيعته، سيتم امتصاص رؤوس الأموال المحجوزة، ومن المتوقع أن تتدفق السيولة المؤسسية الزائدة مرة أخرى إلى الأصول "ذات المخاطر المرتفعة" المخفضة، بما في ذلك البيتكوين والإيثيريوم، على الأرجح مع استقرار خزائن الشركات في هذه العملية.

إخلاء المسؤولية: هذه المقالة لأغراض إعلامية فقط ولا تشكل نصيحة مالية أو استثمارية. تستلزم استثمارات العملات المشفرة مخاطر كبيرة. قم دائمًا بإجراء بحثك الخاص قبل التداول.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.