تقرير كوكين فنتشرز الأسبوعي: يواجه قطاع العملات المستقرة تحولين مزدوجين في البنية التحتية وقواعد العائد؛ ويخفف تباطؤ سوق العمل مخاوف رفع أسعار الفائدة

2026/07/07 11:18:00

1. أبرز أسواق الأسبوع

إطلاق المعيار المفتوح لـ OUSD؛ قد يعاد تشكيل مشهد توزيع العائد على العملات المستقرة

في هذا الأسبوع، أصبح إطلاق العملة المستقرة المرتبطة بالدولار الأمريكي Open USD (OUSD)، التي تقودها Open Standard، حدثًا أساسيًا في سوق العملات المستقرة. لا يكمن تركيز هذا المشروع فقط في تجميعه لبنية تحتية للدفع مثل Stripe وBridge، إلى جانب عدد من شركات التمويل التقليدي والتكنولوجيا، بل أيضًا في إعلانه تحقيق الإصدار الأصلي من اليوم الأول على Tempo، وهو بلوكشين من الطبقة الأولى مصمم أولًا للدفع وتم تطويره بالتعاون بين Stripe وParadigm.

بالمقارنة مع الجهات المُصدرة للعملات المستقرة التقليدية التي تركز على حجم الإصدار والعائد على الاحتياطيات، فإن OUSD تحاول إعادة بناء آلية توزيع الأرباح للعملات المستقرة من المستوى الأساسي. من خلال الاستفادة من بنية تحتية مخصصة على السلسلة، تهدف إلى معالجة العقبات التنفيذية الطويلة الأمد التي تواجهها العملات المستقرة في سيناريوهات الدفع الواقعية. في الوقت نفسه، فإن الجدل المحيط بقائمة الشراكات التي تشمل شركات كورية جنوبية خلال الترويج المبكر للمشروع يكشف عن تعقيدات العملات المستقرة من نوع التحالفات في التوسع التجاري والتنسيق الحوكمي.

بناءً على المعلومات العامة الحالية، قسمت Stripe القدرات المتعلقة بالعملات المستقرة إلى عدة وحدات رئيسية: تتحمل Stripe مسؤولية مدفوعات التجار وبوابة الاستحواذ العالمية؛ تتعامل Bridge مع إصدار العملات المستقرة والتبادل والتنسيق والتدفق العابر للحدود؛ تدير Privy المحافظ والحسابات وإدارة المفاتيح وتجربة الأصول من جانب المستخدم؛ وتتولى OUSD دور طبقة العملة؛ وتمتد Tempo لإضافة طبقة التسوية على السلسلة إلى تخطيط Stripe.

بناءً على معلومات السوق، يمكن فهم الميزات الأساسية لـ Open Standard / OUSD من الجوانب التالية:

-

من احتكار العائد إلى مشاركة العائد الاحتياطي: تقليديًا، يُعد مصدر الربح الأساسي للجهات الصادرة للعملات المستقرة الملتزمة هو الفائدة المولدة من الاحتياطيات (مثل سندات الخزانة الأمريكية والنقد، إلخ)، حيث يتم استحواذ الغالبية العظمى من الأرباح بشكل أحادي من قبل المصدر أو مشاركتها بين عدد قليل من شركاء القنوات (مثل Circle وCoinbase). تقدم OUSD آلية توزيع أرباح أكثر شمولًا. بعد خصم الرسوم الإدارية الضرورية، تخطط OUSD لاسترداد العائد المولَّد من الاحتياطيات وتعيده إلى مشاركين في النظام البيئي—أي الشركات التي تقود تبني OUSD وتوزيعه وتكامله في سيناريوهات تطبيقية عملية (مثل المحافظ والبورصات وبوابات الدفع وتطبيقات التشغيل اللامركزية).

-

التدفق الواسع النطاق بدون احتكاك: تضمن OUSD عدم وجود رسوم أثناء عمليات الإصدار والاسترداد الواسعة النطاق، دون حدود معاملات، مما يلغي تكاليف الاحتكاك للتدفقات الرأسمالية من مستوى المؤسسات.

-

الغاز المدعوم بالعملة المستقرة: يمكن للمستخدمين استخدام العملات المستقرة بالدولار مثل USDC وUSDT أو OUSD مباشرة لدفع رسوم شبكة منخفضة جدًا (مستهدفة أقل من 0.001 دولار لكل معاملة). وهذا يلغي الاحتكاك المالي والمحاسبي المتأصل في السلاسل العامة التقليدية، التي تتطلب امتلاك رموز متقلبة للغاز.

-

ممرات دفع مخصصة: من خلال عزل معاملات الدفع عن الأنشطة الأخرى على السلسلة على مستوى البروتوكول، يوفر Tempo زمن انتقال منخفض وثابت (حوالي 500 مللي ثانية للإتمام) وقدرات ضد الازدحام لتدفقات الدفع. بالاقتران مع بروتوكول دفع الآلات الخاص بـ Tempo (MPP)، يمكن لـ OUSD تقديم نظام دفع أساسي بدون إذن لمعاملات دقيقة عالية التردد لوكالات الذكاء الاصطناعي.

ومع ذلك، واجه نموذج الحوكمة التعاوني لـ OUSD اختبارات عملية في مراحله المبكرة. فقد شملت القائمة الرسمية للتحالف التي نشرتها OUSD العديد من الشركات العالمية المرموقة، مما خلق زخماً أولياً قوياً. بعد ذلك، أوضحت شركات ومؤسسات مالية كورية جنوبية معروفة، بما في ذلك سامسونغ إلكترونيكس ودوانمو، على التوالي أن الأطراف كانت فقط في مراحل الاتصال أو التقييم الأولية، ولم توقع أي اتفاقيات تعاون ملزمة، ولم تلتزم بموارد كبيرة. ولا ينبغي تفسير هذه الجدلية فقط على أنها خطأ تسويقي؛ بل تعكس بعمق المعضلة الجوهرية للعملات المستقرة القائمة على التحالفات: فكلما زاد عدد المشاركين، زاد الزخم السوقية، لكن تكاليف التنسيق المتعلقة بالحوكمة، والتنفيذ، وتوزيع الأرباح، والالتزامات التجارية ستزداد بالتوازي.

لذلك، عند تتبع وتقييم التطور اللاحق لـ OUSD، فإن المقياس الأكثر أهمية هو عمق التكامل الفعلي من قبل هذه الشركات المرموقة—ما إذا كانت ستدمج OUSD عمليًا في سير عمل الدفعات الحقيقية، وأرصدة المحافظ، وتسويات التجار، وتدفقات رؤوس الأموال العابرة للحدود.

من خلال ملاحظة ظهور OUSD، قد يكون التنافس المستقبلي في صناعة العملات المستقرة يتجه نحو تغيير. فقد يصبح إصدار العملات المستقرة في المستقبل أكثر شبهاً بنشاطات الترخيص الأساسي، وإدارة الميزانية العمومية، والعمليات المتوافقة؛ وقد تكون الكيانات التي تمتلك قوة تفاوضية أقوى هي شبكات الدفع، وبوابات التجار، وأنظمة حسابات المحافظ، وتدفقات رؤوس الأموال العابرة للحدود، والبنية التحتية للتسوية على السلسلة. تكمن أهمية Open Standard / OUSD بالضبط في جلب هذا التحول إلى المقدمة: فلن تبقى حقول الأرباح الخاصة بالعملات المستقرة بالضرورة مركزة بشكل رئيسي بين المُصدرين؛ بل ستطلب قنوات التوزيع والسيناريوهات الحقيقية للدفع مزيداً من العائد والنفوذ الحوكمي.

في مواجهة التحدي من OUSD، فإن رد المؤسسات الرائدة في العملات المستقرة والممثلة من قبل Circle يستحق المراقبة المستمرة. فهل سيقومون بتوزيع جزء من عوائد الاحتياطي، أم إطلاق برامج حوافز قنوات أكثر استهدافًا، أم بناء ودعم عميق لسلاسل دفع محددة؟ قد يؤثر ذلك على إعادة توزيع حصص السوق المستقبلية للعملات المستقرة. بعبارة أخرى، قد لا تغير OUSD بالضرورة المراكز المهيمنة لـ USDC أو USDT على المدى القصير، لكنها طرحت سؤالًا طويل الأجل: هل يجب أن يُستَحوذ على القيمة الأساسية للعملات المستقرة من قبل المُصدرين فقط، أم تُشارك جماعيًا بين شبكات الدفع، وبوابات التوزيع، وحالات الاستخدام العملية؟

2. إشارات السوق المختارة أسبوعيًا

ضعف بيانات التوظيف الأمريكية وانخفاض أسعار النفط يخففان ضغط رفع أسعار الفائدة؛ الأسهم الأمريكية تسجل انتعاشاً جزئياً، بينما يتعافى السوق الرقمي على أساس سيولة لا يزال حذراً

في الأسبوع الماضي، كانت المتغيرات الرئيسية للأسواق العالمية هي بيانات سوق العمل الأمريكية المعتدلة وانخفاض أقساط المخاطر الطاقوية، مما خفف معًا المخاوف بشأن رفع سعر الفائدة من قبل الفيدرالي في المدى القريب. ارتفع عدد الوظائف غير الزراعية في الولايات المتحدة بمقدار 57,000 فقط في يونيو، وهو ما يقل بكثير عن التوقعات. وعلى الرغم من انخفاض معدل البطالة إلى 4.2٪، فإن هذا كان ناتجًا بشكل رئيسي عن انخفاض في مشاركة قوة العمل، مما يشير إلى أن سوق العمل لم يعاود التسارع بل أظهر علامات على تهدئة طفيفة. في الوقت نفسه، أدى استئناف نقل الطاقة عبر مضيق هرمز وإشارات من أوبك+ بشأن زيادة الإنتاج إلى انخفاض واضح في أقساط المخاطر الطاقوية التي كانت مدفوعة سابقًا بتوترات الشرق الأوسط. وبالتالي، تحول السرد التداولي الكلي من "التضخم وضغط رفع أسعار الفائدة" إلى "تهدئة التوظيف، وانخفاض أسعار النفط، وانخفاض احتمالية رفع أسعار الفائدة في المدى القريب"، مما خلق نافذة تعافي للأسهم والذهب وأجزاء من سوق التشفير.

انعكس هذا التحول أولًا في الطاقة والمعادن الثمينة وأسعار الفائدة. وبدافع توقعات بزيادة إنتاج أوبك+ وعودة الشحن إلى طبيعتها عبر مضيق هرمز، استمرت أسعار النفط في الانخفاض، حيث هبط خام برنت تحت 72 دولارًا للبرميل، واقترب خام واي تي آي من 68 دولارًا للبرميل، مع التخلي جزئيًا عن علاوة المخاطر التي تراكمت خلال الصراع الأوسط السابق. وخففت أسعار النفط الأقل من ضغوط التضخم الطاقي قصيرة الأجل، وقللت من عجلة الفيدرالي الأمريكي لرفع أسعار الفائدة فورًا. وارتفع الذهب، بدعم من بيانات التوظيف الأضعف وتراجع توقعات رفع أسعار الفائدة، بأكثر من 2% الأسبوع الماضي، واقترب من أعلى مستوى له منذ أسبوعين. في الوقت نفسه، انخفضت عوائد سندات الخزانة الأمريكية قصيرة الأجل، وتأثر الدولار الأمريكي بالضعف. وتحول تسعير السوق من النقاش بعد صدور بيانات التوظيف القوية حول "ما إذا كان هناك حاجة لرفع آخر لأسعار الفائدة" إلى موقف أقرب إلى "الانتظار والترقب على المدى القريب، مع بقاء مخاطر متبقية لرفع أسعار الفائدة لاحقًا هذا العام". وهذا يدعم نسبيًا الأصول المعرضة للمخاطر، لكن نظرًا لأن التضخم لم يعد بعد إلى النطاق المستهدف من قبل الفيدرالي، لم يعاود السوق الدخول في تجارة واضحة لخفض أسعار الفائدة.

في الأسهم، شهدت الأسهم الأمريكية انتعاشاً جزئياً الأسبوع الماضي بعد بيانات توظيف أضعف وانخفاض أسعار النفط، لكن هذا لم يُعدّ توسيعاً واسع النطاق في تفضيل المخاطر. ظل قيادة السوق مركّزاً في قطاعات التكنولوجيا الكبرى والبرمجيات وخدمات الاتصالات، بينما تراجعت أشباه الموصلات والطاقة وبعض الأسماء السابقة ذات الزخم. وهذا يشير إلى أن رؤوس الأموال ما زالت تنتقل بشكل انتقائي بين "تخفيف ضغط رفع أسعار الفائدة" و"الانفصال داخل تجارة الذكاء الاصطناعي"، بدلاً من شراء الأصول المخاطرة بشكل عشوائي. وفي اليابان وكوريا الجنوبية، ظلت كوريا الجنوبية واحدة من الأسواق الأقوى، بدعم من ذاكرة الذكاء الاصطناعي وHBM ودورة أشباه الموصلات. وظلت اليابان في نطاق تجميع عالٍ وسط انتعاش أسواق الأسهم الأمريكية وتقلبات الين، مع استمرار دعم معدات أشباه الموصلات والآليات الصناعية وسلاسل التوريد المرتبطة بالذكاء الاصطناعي. أهم تطور يجب مراقبته هو قائمة SK Hynix المخطط لها في ناسداك من خلال ADR. وباعتبارها لاعباً أساسياً في سلسلة قيمة ذاكرة الذكاء الاصطناعي وHBM في كوريا، فإن إدراجها في الولايات المتحدة سيوفر لمستثمري العالم نقطة وصول مباشرة، ويمكن أن تساعد أصول أشباه الموصلات الكورية على الاقتراب أكثر من إطار التقييم الخاص بسلسلة الأجهزة الأمريكية للذكاء الاصطناعي.

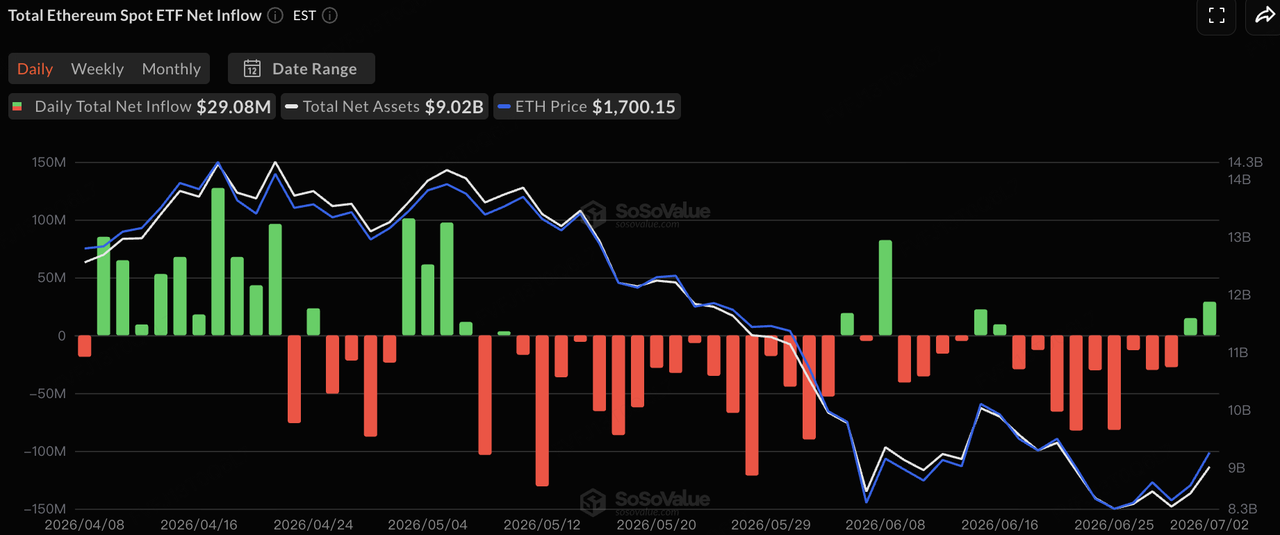

في أسواق العملات المشفرة، تعافت البيتكوين بعد تقرير التوظيف الأمريكي الأضعف الأسبوع الماضي، لكنها ما زالت أداءً أضعف مقارنة بأسهم التكنولوجيا الأمريكية بشكل عام. تذبذبت البيتكوين حول 60,000 دولار في بداية الأسبوع الماضي، وهبطت مؤقتًا نحو 58,000 دولار في منتصف الأسبوع، ثم ارتدت فوق 62,000 دولار مع تراجع توقعات رفع أسعار الفائدة وانخفاض الدولار الأمريكي وعوائد السندات الأمريكية. وأظهرت الإيثريوم أداءً أفضل نسبيًا، حيث ارتدت من حوالي 1,600 دولار إلى نطاق 1,700–1,800 دولار. على المدى القصير، وفرت بيانات التوظيف الأضعف نافذة تعافي مدفوعة بعوامل كليّة لأصول العملات المشفرة، لكن التعافي في البيتكوين والإيثريوم كان مدفوعًا أكثر بتخفيف ضغط أسعار الفائدة منه بتحسن واضح في السيولة الخاصة بالعملات المشفرة. لم تستعد عمليات شراء صناديق ETF ثباتها بعد، بينما استمر انكماش العرض الإجمالي للعملات المستقرة، مما يشير إلى أن السيولة على السلسلة لا تزال حذرة. بشكل عام، يمكن وصف سوق العملات المشفرة الحالي على أنه تعافي جزئي مدفوع بتسكين ضغوط أسعار الفائدة الكليّة، وليس تعافيًا واسعًا في رغبة المستثمرين تجاه المخاطر.

مصدر البيانات: SoSoValue

في تدفقات صناديق الاستثمار المتداولة، وفقًا لبيانات SoSoValue، سجلت صناديق الاستثمار المتداولة للبيتكوين الفورية في الولايات المتحدة انسيابًا صافيًا قدره حوالي 527 مليون دولار أمريكي الأسبوع الماضي، على الرغم من أن وتيرة الانسيابات بدأت في التخفيف. استمرت صناديق الاستثمار المتداولة للبيتكوين في تسجيل انسيابات صافية من 29 يونيو إلى 1 يوليو، قبل أن تسجل حوالي 222 مليون دولار أمريكي من التدفقات الصافية في 2 يوليو، مما أنهى 10 أيام تداول متتالية من الانسيابات. كانت أسواق الأسهم الأمريكية مغلقة في 3 يوليو بمناسبة عيد الاستقلال. بشكل عام، تراجعت ضغوط بيع صناديق الاستثمار المتداولة للبيتكوين، لكن رؤوس الأموال المؤسسية لم تعد بعد إلى الشراء المستقر.

كانت تدفقات صناديق ETH ETF أقرب إلى الحياد، مع تدفق صافي صغير فقط الأسبوع الماضي وأقل ضغطًا بشكل ملحوظ مقارنة بصناديق BTC ETF. تبدو تدفقات ETF الحالية وكأنها تعكس جزءًا من التعافي بعد تحسن_sentiment_ الكلي، وليس تدفقات متزايدة مستمرة في اتجاه واحد. سيظل تعافي سوق التشفير بشكل أكبر على المدى القريب يعتمد على استعادة شراء صناديق BTC لاتساقها، وما إذا كان إجمالي العرض المستقر سيعود إلى التوسع.

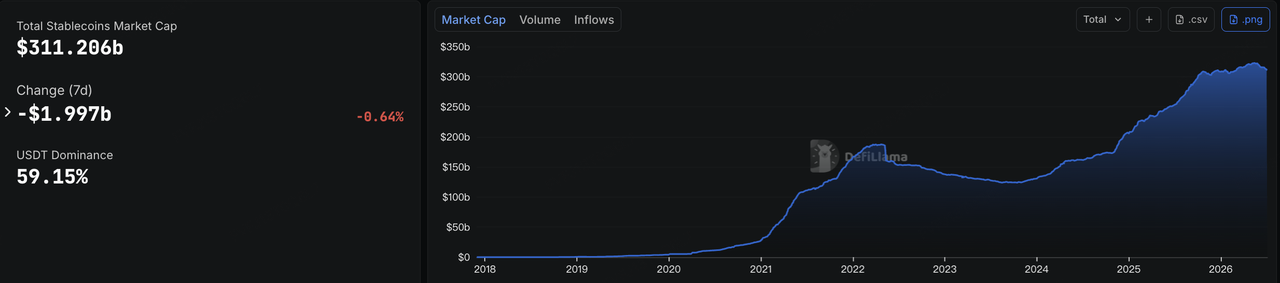

مصدر البيانات: DeFiLlama

في العملات المستقرة، تُظهر بيانات DeFiLlama أنه اعتبارًا من 6 يوليو، بلغ إجمالي رأس المال السوقي للعملات المستقرة حوالي 311.2 مليار دولار أمريكي، بانخفاض قدره حوالي 2 مليار دولار على مدار سبعة أيام، أي انخفاض بنسبة حوالي 0.64%. وكانت حصة USDT من السوق حوالي 59.15%. وهذا يشير إلى أنه على الرغم من الانتعاش في أسعار الأصول المشفرة بعد بيانات التوظيف الأضعف، لم يتوسع السيولة الدولارية على السلسلة بشكل متزامن، ولا تزال السيولة السوقية حذرة.

من الناحية الهيكلية، لم تشهد USDT ولا USDC تدفقات سيولة جديدة ذات أهمية. كما انخفضت العملات المستقرة المرتبطة بالنظام البيئي وذات العوائد، مثل USDS وUSD1 وUSDe، بدرجات متفاوتة، مما يشير إلى أن انتعاش السوق لم يُحفّز بعد توسعًا جديدًا في رأس المال على السلسلة. على النقيض من ذلك، لا تزال PYUSD وUSYC تشهدان نموًا هيكليًا، مما يدل على أن العملات المستقرة الموجهة للدفع وأدوات إدارة النقد المؤسسية على السلسلة لا تزال مرنة. بشكل عام، فإن الإشارة الرئيسية من سوق العملات المستقرة هي أن استعادة الأسعار لم تُعدِّ بعد السيولة الإجمالية للدولار على السلسلة. لا يزال رأس المال يُعاد توزيعه بين الأصول الرئيسية للتسوية والعملات المستقرة للدفع وأدوات إدارة النقد المؤسسية.

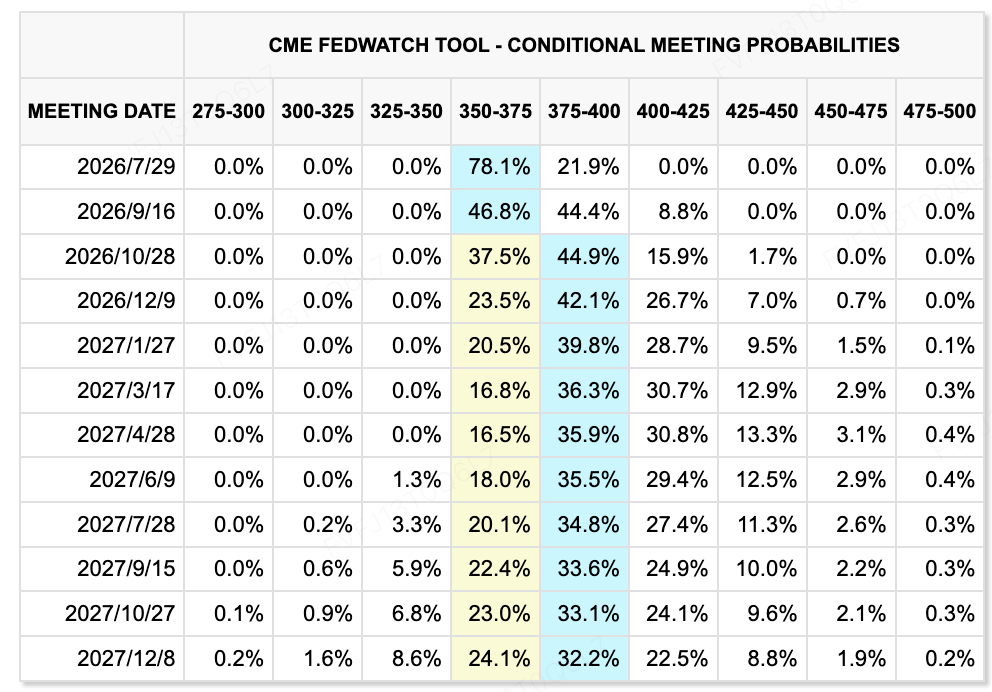

مصدر البيانات: أداة CME FedWatch

فيما يتعلق بتوقعات أسعار الفائدة، يُظهر أداة CME FedWatch أن الأسواق لا تزال تعطي احتمالًا مرتفعًا نسبيًا لبقاء الفيدرالي الأمريكي على نطاق الهدف الحالي البالغ 3.50%–3.75% دون تغيير في اجتماع 29 يوليو. بعد بيانات التوظيف الأضعف، انخفض احتمال رفع سعر الفائدة في يوليو بشكل كبير، وصارت الأسواق أكثر ميلًا لتوقع بقاء الفيدرالي على موقف الانتظار في المدى القريب. ومع ذلك، لا يزال هناك تسعير لرفع أسعار الفائدة في سبتمبر وما بعده هذا العام، مما يشير إلى أن الأسواق لم تُلغي بالكامل السيناريو الذي يجبر التضخم المستمر الفيدرالي على تشديد السياسة مجددًا.

ستُنشر محاضر اجتماع الفيدرالي في يونيو في الساعة 2:00 مساءً بتوقيت شرق الولايات المتحدة في 8 يوليو. وبما أن هذا كان أول اجتماع للفيدرالي يرأسه كيفن وارش، فستراقب الأسواق عن كثب ما إذا كانت المحاضر تؤكد مزيدًا من النبرة التقييدية، وما إذا كان مزيد من المسؤولين يرون أن رفع أسعار الفائدة هو السيناريو الأساسي. بالنسبة للأصول المعرضة للمخاطر، قلّل بيانات التوظيف الأضعف من ضغط رفع أسعار الفائدة على المدى القصير، ولكن طالما لم يتحرك مسار أسعار الفائدة على المدى الطويل بوضوح للأسفل، فسيظل توسيع التقييم في أسهم التكنولوجيا وأصول العملات المشفرة محدودًا.

الأحداث الرئيسية التي يجب مراقبتها هذا الأسبوع:

-

7 يوليو: SpaceX تنضم إلى مؤشر ناسداك 100؛ جلسات الاستماع للتعريفات من قبل الممثل التجاري الأمريكي؛ بدء مؤتمر سان فالي. قد يؤدي انضمام SpaceX إلى مؤشر ناسداك 100 إلى تدفقات سلبية واختبار إضافي لقدرة السوق على امتصاص تقييمات النمو الكبيرة في قطاع التكنولوجيا. وتشير جلسات الاستماع للتعريفات من قبل الممثل التجاري الأمريكي ومؤتمر سان فالي على التوالي إلى مخاطر التوترات التجارية وتوقعات التعاون في صناعة الذكاء الاصطناعي والتكنولوجيا.

-

9 يوليو: مؤشر أسعار المستهلكين/مؤشر أسعار المنتجين الصيني للشهر يونيو، البيانات المالية، احتياطيات العملات الأجنبية، ومحاضر اجتماع بنك الاحتياطي الفيدرالي للشهر يونيو. ستُساعد بيانات الصين الأسواق على تقييم انحراف الأسعار، وتوسع الائتمان، واستعادة الطلب المحلي. ستكون محاضر بنك الاحتياطي الفيدرالي أهم حدث كلي عالمي هذا الأسبوع، مع تركيز الأسواق على الخلاف الداخلي بشأن مسار أسعار الفائدة بعد اجتماع وارش الأول كرئيس.

-

9 يوليو: انتهاء فترات التجميد في هونغ كونغ لـ Zhipu وMiniMax وIluvatar CoreX وآخرين؛ إدراجات هونغ كونغ لـ Luxshare Precision وChaozhou Three-Circle. ستواجه وحدات الذكاء الاصطناعي وعناصر سلسلة التوريد للعتاد اختبار سيولة، مع مراقبة الأسواق لمعرفة ما إذا كان يمكن للعلاوة النادرة على أصول الذكاء الاصطناعي عالية التقييم الاستمرار.

-

10 يوليو: من المقرر مؤقتًا إدراج SK Hynix ADR في ناسداك. سيوفر هذا الإدراج للمستثمرين الأمريكيين وصولاً مباشرًا إلى شركة كورية رائدة في تصنيع شرائح الذاكرة الخاصة بالذكاء الاصطناعي. إذا كان التداول نشطًا، فقد يدعم إعادة تقييم أصول أشباه الموصلات الكورية.

-

11 يوليو: قد تُعقد جولة جديدة من المحادثات الأمريكية الإيرانية في باكستان. إذا استمرت المفاوضات في التقدم، فقد ينخفض المزيد من علاوة المخاطر النفطية. وإذا تعثرت المحادثات أو عادت الاضطرابات حول مضيق هرمز، فقد تصبح أسعار الطاقة وتوقعات التضخم متأرجحة مرة أخرى.

-

يبدأ موسم أرباح الربع الثاني في الولايات المتحدة هذا الأسبوع، مع التركيز على بيبسيكو ودلتا إيرلاينز. ستُساعد الأرباح الأسواق على تقييم تأثير أسعار الفائدة المرتفعة وتقلبات أسعار النفط ومتانة المستهلك على الأرباح التشغيلية، كما ستُهيئ الأرضية لدورة الأرباح القادمة في قطاع التكنولوجيا وسلسلة توريد الذكاء الاصطناعي.

ملاحظات تمويل السوق الأولية:

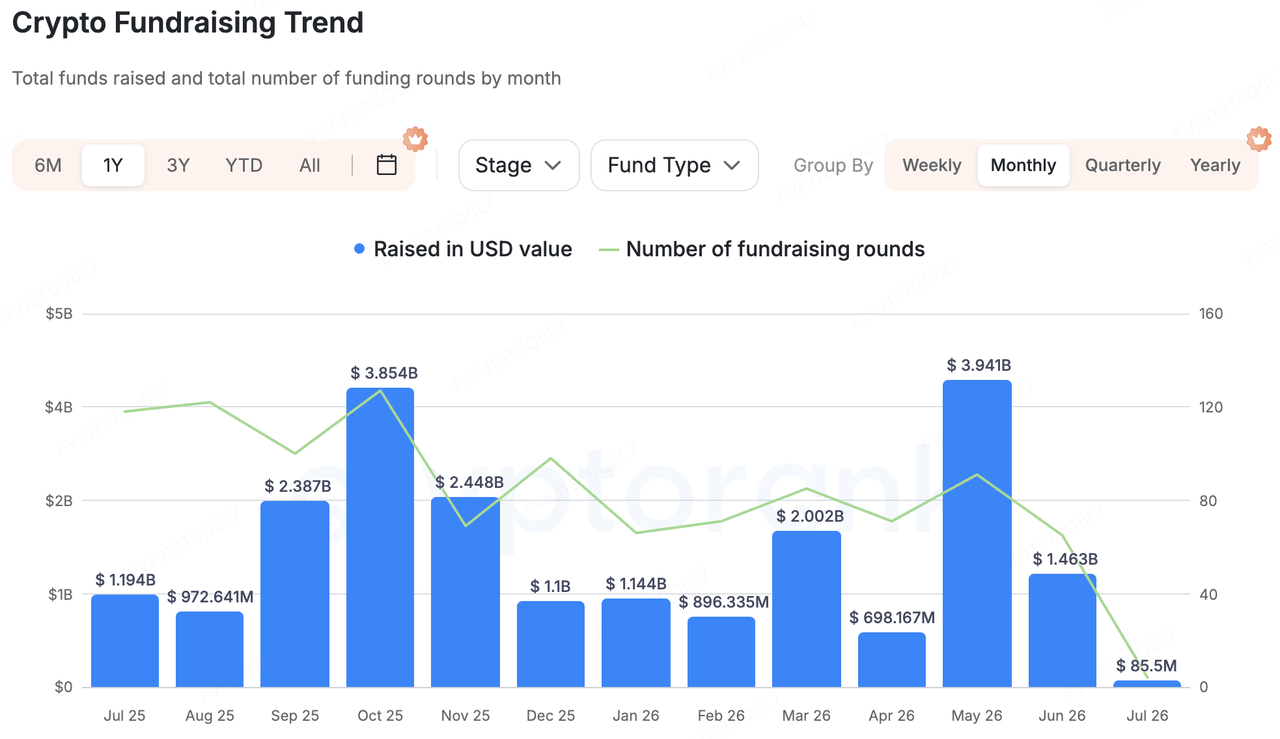

مصدر البيانات: CryptoRank

بناءً على التغطية الإحصائية الواسعة لـ CryptoRank، استمر التمويل في السوق الأولية للعملات المشفرة الأسبوع الماضي في إظهار ثلاث ميزات: بقيت الصفقات الكبيرة مركزة، ونشطت أنشطة الاندماج والاستحواذ، واستمرت تقنيات الذكاء الاصطناعي والبنية التحتية المؤسسية في جذب مزيد من الاهتمام. مقارنةً بتطبيقات الواجهة الأمامية البحتة أو إصدار الأصول عالية البيتا، تدفقت رؤوس الأموال أكثر نحو بنية تحتية للذكاء الاصطناعي/HPC، ومنصات التداول الخاضعة للتنظيم، وذكاء اصطناعي للخصوصية، وبيانات مؤسسية على السلسلة، وأسواق الحوسبة اللامركزية. وهذا يشير إلى أن المستثمرين في السوق الأولية لا يزالون يفضلون المشاريع التي تتمتع بطلب حقيقي، وعملاء مؤسسيين، وحالات استخدام قابلة للتحويل إلى إيرادات.

من بين الصفقات الكبيرة، أكملت Ionic Digital تخصيصًا خاصًا للأسهم بقيمة 400 مليون دولار أمريكي وقدمت طلبًا للإدراج المباشر في ناسداك. وتتركز الشركة في مجالات تعدين البيتكوين والذكاء الاصطناعي وبنية تحتية للحوسبة عالية الأداء، مع مشاركة من Attestor وOaktree Capital Management وSachem Head Capital. وتُظهر هذه الحالة أن مناجم التعدين تنتقل من كونها أصولًا لإنتاج البيتكوين البحت إلى بنية تحتية لمرافق البيانات الخاصة بالذكاء الاصطناعي والحوسبة عالية الأداء، في حين أن الأسواق الرأسمالية أصبحت أكثر استعدادًا لإعادة تقييم الشركات التي تمتلك عقودًا طويلة الأجل للحوسبة وتعرضًا لإيرادات الذكاء الاصطناعي.

من ناحية عمليات الدمج والاستحواذ، وافقت المجموعة المالية اليابانية SBI Holdings على شراء بورصة العملات المشفرة Bitbank مقابل حوالي 289 مليون دولار أمريكي. وهذا يعكس التركز المتزايد لسوق العملات المشفرة في اليابان حول المنصات المالية المنظمة والمسanدة من البنوك والمتكاملة. كما يشير إلى أن المؤسسات المالية التقليدية لا تزال تستخدم عمليات الاستحواذ لتعزيز قدراتها في التداول، وحفظ الأصول، والعملات المستقرة، والتمويل القائم على السلسلة.

ظلت الذكاء الاصطناعي والعملات المشفرة موضوعًا رئيسيًا آخر. أكملت Venice AI جولة من الفئة A بقيمة 65 مليون دولار أمريكي، بقيمة بعد الاستحواذ قدرها مليار دولار أمريكي، مع مستثمرين يشملون Dragonfly وCoinbase Ventures. يُعرَّف المشروع على أنه منصة ذكاء اصطناعي تركز على الخصوصية، وترتبط ارتباطًا قويًا بمستخدمي العملات المشفرة وأنظمة الرموز المميزة. يشير تمويله إلى أن رؤوس الأموال لا تزال تبحث عن فرص ذكاء اصطناعي x Web3 قابلة للتطبيق تجاريًا، لكن المستثمرين يفضلون الآن المشاريع التي تمتلك مستخدمين موجودين وإيرادات وأشكال منتجات واضحة، بدلاً من السرديات النظرية البحتة حول الذكاء الاصطناعي + العملات المشفرة.

يُعدّ تتبع بيانات السلسلة والأسواق الحاسوبية المؤسسية أيضًا أمرًا ذا أهمية. فقد أكملت Allium جولة من السلسلة B بقيمة 40 مليون دولار كمنصة بيانات على السلسلة للشركات والمؤسسات المالية. كما جمعت Ornn 33 مليون دولار لبناء سوق حاسوبي لامركزي وهيكلية معيارية لتسعير الحوسبة. بشكل عام، لم تكن الكلمات المفتاحية الرئيسية في السوق الأولي الأسبوع الماضي تعكس استعادة واسعة للاستعداد للمخاطرة، بل كانت "البنية التحتية، المؤسسية، والذكاء الاصطناعي". ومع استمرار تأثر السوق الثانوي بتدفقات صناديق الصرف القابلة للتداول وتأرجح أسعار الفائدة الكلية، لا يزال رأس المال في السوق الأولي يفضل المشاريع التي تمتلك نماذج عمل قابلة للتفسير، وعملاء مؤسسيين، وطلب حقيقي في العالم الحقيقي.

عن KuCoin Ventures

كويكين فنتشرز هي الذراع الاستثمارية الرائدة في منصة كويكين للعملات المشفرة، وهي منصة عالمية رائدة مبنية على الثقة، وتخدم أكثر من 40 مليون مستخدم عبر أكثر من 200 دولة ومنطقة. بهدف الاستثمار في أكثر مشاريع العملات المشفرة وتقنية البلوك تشين إثارةً في عصر الويب 3.0، تدعم كويكين فنتشرز مطوري العملات المشفرة وتقنية الويب 3.0 ماليًا واستراتيجيًا من خلال رؤى عميقة وموارد عالمية.

بصفتها مستثمرًا ودودًا للمجتمع وقائمًا على البحث، تعمل كويكين فنتشرز عن كثب مع مشاريع محفظتها طوال دورة حياتها الكاملة، مع التركيز على بنى تحتية الويب 3.0، والذكاء الاصطناعي، وتطبيقات المستهلك، وتمويل اللامركزية (DeFi) وتمويل الدفع (PayFi).

إخلاء المسؤولية: هذه المعلومات العامة عن السوق، والتي قد تكون من مصادر خارجية أو تجارية أو ممولة، ليست نصيحة قانونية أو متوافقة أو مالية أو استثمارية، ولا تُعد عرضًا أو دعوة أو ضمانًا. لا نقدم أي تمثيلات أو ضمانات صريحة أو ضمنية بشأن دقتها أو اكتمالها أو موثوقيتها، وننفي أي مسؤولية عن أي خسائر ناتجة عنها. الاستثمار/التداول محفوف بالمخاطر؛ الأداء السابق لا يضمن نتائج مستقبلية. يجب على المستخدمين إجراء البحث، واتخاذ قراراتهم بحكمة، وتحمل المسؤولية الكاملة. يُرجى استشارة مستشارين قانونيين أو ضريبيين أو ماليين محترفين عند الحاجة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.