ما وراء تداول العملات المشفرة: خريطة أسواق ما قبل الاكتتاب العام للعملات المشفرة

2026/06/15 17:38:00

من عمالقة الذكاء الاصطناعي إلى الأسواق الخاصة: الحدود التالية لمنصات التداول المركزية

المؤلفون: KuCoin Ventures (Claude, Mia)

تقوم البورصات الرقمية حاليًا بتجربة حلول متنوعة ما قبل الاكتتاب العام. على السطح، يبدو أن هذا سباق للوصول إلى شركات خاصة مطلوبة بشدة مثل OpenAI وSpaceX وAnthropic. ومع ذلك، فإن السؤال الأعمق هو ما إذا كانت البورصات الرقمية ستظل في النهاية مجرد قنوات فعالة للغاية لتداول المخاطر، أم ستتطور إلى حسابات أصول أكثر انفتاحًا وعالمية.

1. المقدمة: لماذا تهم منتجات ما قبل الاكتتاب القائمة على العملات المشفرة

النمو المتسارع لأصول ما قبل الاكتتاب العام والحلول ذات الصلة ليس مجرد تكهنات حول اتجاه. في رأينا، هو نتيجة لثلاث قوى هيكلية تتلاقى:

-

تؤجل الشركات الخاصة من الدرجة الأولى (مثل تلك في مجال الذكاء الاصطناعي، والطيران، والتكنولوجيا المتقدمة) طرحها العام الأولي، مما يؤدي إلى نقص في عرض الأصول عالية الجودة في الأسواق العامة، وتحقيق أكبر عوائد تقييمية خلال المرحلة الخاصة. عندما يشارك المستثمرون الأفراد بعد الطرح العام الأولي، فإنهم غالبًا ما يقتربون من فترات الخروج الخاصة بالمؤسسات والمساهمين المبكرين.

-

تواجه المنصات الرائدة مثل Robinhood وCoinbase وBinance اختناقات في حركة المرور الخاصة بالمستخدمين وإمداد الأصول، مما يخلق حاجة ملحة للتنافس على حصة الانتباه كـ "بوابة الاستثمار من الجيل التالي".

-

في الوقت نفسه، تصبح اتجاهات تطوير الصناعة أكثر وضوحًا. إن المناقشات السوقية الجارية والتوافق المتشكل تدريجيًا يسلطان الضوء على تنوع صيغ المنتجات: الأوراق المالية المُرمَّزة المعتمدة من المصدر (RWA)، والتعرضات الأمنية المُعبأة من طرف ثالث، وأشكال متنوعة من الملاحظات المُحاكاة والمشتقات. كما يشير موقف لجنة تداول العقود الآجلة للسلع الأمريكية في أواخر مايو بشأن العقود الأبدية إلى ميل لمناقشة هذه العقود ضمن إطار يشمل البورصات المنظمة، والتصفية، ومتطلبات الهامش، وحماية أصول العملاء، والمرجعية السعرية الموثوقة. إن هذا الإشارة الإيجابية العامة تُعد استجابة بناءة لتوقعات السوق.

المنافسة في هذا القطاع وصلت إلى ذروتها. اليوم، السؤال الحقيقي لم يعد "من أدرج أي أصل شائع"، بل: ما الذي يحتفظ به المستخدمون بالضبط؟ من أين يأتي التسعير؟ من هو الجهة المخولة؟ ما هي آليات الخروج؟ وما هي الالتزامات التي تتحملها المنصات؟

تختلف منتجات السوق الحالية بشكل كبير: صناديق استثمارية خاصة، صناديق، صناديق مُرمّزة، ملاحظات مُحاكاة، رموز اصطناعية، وعقود دائمة—كل منها يتوافق مع حقوق ملكية أصول مختلفة، وحدود تنظيمية، وآليات خروج. تعمل بعضها كحسابات استثمارية طويلة الأجل، بينما تعتبر أخرى مجرد تعرّض للأسعار وأدوات تداول. لذلك، يكمن الأهمية الحقيقية لحلول البورصات المشفرة ما قبل الاكتتاب العام في دورها كمحفّز، يدفع البورصات لاختبار المياه والانتقال من كونها منصات مشفرة بحتة إلى أن تصبح "بوابات تداول أصول شاملة".

-

إذا كانت المنصة تهدف إلى تطوير منتجات قائمة على الاستثمار، فيجب أن تعالج بوضوح الأصول الأساسية، والاحتفاظ بالمحافظ، وتوثيق الحقوق، وآليات الخروج.

-

إذا كانت المنصة تعتزم بناء منتجات مبنية على التداول، فيجب عليها توضيح مصادر التسعير، الرافعة المالية، معدلات التمويل، آليات التصفية، وطبيعة الأدوات غير الملكية.

في المستقبل، من المرجح أن يتقلص الهامش القيمي للمنتجات "شبه الملكية" التي تعمل في المناطق الرمادية. للاحتفاظ بقيمة مستقلة، لا يمكن للبورصات الاعتماد فقط على الثغرات التنظيمية. بل يجب عليها إثبات تفوقها على بوابات التمويل التقليدية في جوانب مثل كفاءة التداول، وكفاءة رأس المال، والتوزيع العالمي، والقابلية للتركيب، أو خدمة الأصول.

2. لماذا يحتاج السوق إلى أصول ما قبل الاكتتاب العام؟

يرتبط تركيز السوق المكثف على تجزئة الأسهم الخاصة وسندات ما قبل الاكتتاب في عامي 2025-2026 ارتباطًا وثيقًا بالتسارع المتزايد حول الذكاء الاصطناعي وتأجيل الاكتتابات العامة لعدة شركات ي unicorns رائدة. ومع ذلك، فإن الأسباب الجوهرية الأعمق متعددة الأوجه: نقص العرض في الأصول النامية عالية الجودة في الأسواق العامة، وتراجع سرد الأصول الأصلية للعملات المشفرة، وزيادة طلب المستخدمين على المشاركة في الأهداف ذات النمو العالي، والضرورة الاستراتيجية المتزامنة للبورصات للتطور من كونها منصات مخصصة للعملات المشفرة إلى بوابات شاملة للأصول.

1) تدخل أصول النمو عالية الجودة الأسواق العامة في وقت متأخر بشكل متزايد.

تاريخيًا، كانت طرح الأسهم الأولي هو الخط الفاصل الرئيسي للشركات النامية التي تنتقل من رأس المال المؤسسي إلى رأس المال العام. اليوم، غالبًا ما تكمل الشركات الناشئة الرائدة في مجال الذكاء الاصطناعي معظم توسع تقييمها داخل السوق الخاص. بحلول الوقت الذي يشارك فيه المستثمرون التجزئة بعد الطرح الأولي، قد يكونون بالفعل على وشك فتح نوافذ الخروج السيولة للمؤسسات والموظفين والمستثمرين المبكرين. أحد الدوافع الرئيسية للطلب على ما قبل الطرح الأولي هو هذا التوزيع غير المتكافئ للعوائد بين الأسواق العامة والخاصة. وهذا يعكس الديناميكية التي كانت شائعة سابقًا في سوق العملات المشفرة، حيث كانت العملات "التي يملكها صناديق رأس المال المغامر" ذات التقييم الكامل المُخفّض العالي والعرض المنخفض تتطلب عروضًا محدودة ومُخصّصة لطرح العملات عبر المنصات (IEOs) لتوليد آثار ثروة.

2) نافذة الاكتتاب العام تتعافى، وتمتلك الشركات الخاصة الرائدة كثافة سردية هائلة وجاذبية سيولة.

الشركات مثل OpenAI وSpaceX وAnthropic وxAI وStripe وDatabricks تحمل وزنًا سرديًا قويًا وقدرة على جذب السيولة. بالنسبة للبورصات، هذه الأصول مُعدة لتُ打包 في دورة جديدة من الأصول المدعومة بالسرد: عائق إدراكي منخفض للمستخدمين، اهتمام سوقي عالٍ، تقلبات أسعار كبيرة، والقدرة على تعزيز المنافسة عبر المنصات.

3) سوق التشفير يحتاج بشكل طبيعي إلى إمدادات أصول جديدة.

مع تراجع فقاعة العملات البديلة وفشل الاعتماد فقط على إصدارات الرموز الجديدة في الحفاظ على نشاط التداول، يجب على منصات التداول المركزية أن تبحث عن أهداف جديدة تتجاوز الأصول المبنية على التشفير. تقع الأصول ما قبل الاكتتاب العام عند تقاطع "منطق الأصول التقليدية" و"تجربة تداول التشفير". وهي مدعومة بشركات عالمية وسرديات نمو حقيقية، ويمكن تهيئتها كمنتجات ذات عوائق منخفضة وقابلة للتداول وتوزيع عالمي.

4) تم تجهيز البنية التحتية للعناصر الواقعية (RWA) الآن لاستيعاب الأصول القائمة على الأسهم.

لقد نضجت بشكل مستمر القدرات مثل تسويات العملات المستقرة، المحافظ على السلسلة، معرفة عميلك وتحديد الموقع الجغرافي، إدارة الأصول، المصادر الخارجية، أنظمة التداول الآلي، دفاتر الأوامر على السلسلة، إدارة مخاطر العقود الدائمة، والتوزيع عبر السلسلة. الآن لديها الفرصة لتقسيم الأصول الخاصة—التي كانت سابقًا غير موحدة إلى حد كبير، وذات تردد تداول منخفض، وتعتمد بشدة على الأوراق القانونية—وإدخالها إلى شبكات توزيع عالمية أوسع.

5) المنصات التجارية تتنافس على الحصول على حصة ذهنية لبوابة "حساب الأصول الشامل".

جاذبية الأصول ما قبل الاكتتاب لا تكمن فقط في الأهداف المحددة، بل في قدرتها على تسهيل تحول جوهري: فالمستخدمون يبدأون في إعادة تقييم البورصات من كونها مجرد "أماكن لتداول رموز التشفير" إلى كونها "بوابات تداول لأصول مؤسسات الاقتصاد الجديد العالمية." يمكن لمحفظات المحافظ، ومحطات الإطلاق، ومنتجات الكسب، وإدارة الأصول، والمشتقات، وقطاعات الأصول الواقعية أن تدور جميعها حول الأصول ما قبل الاكتتاب بتوظيفات مميزة—بعضها يخدم التخصيص طويل الأجل، وبعضها يلبي تداولات ترجيحية، وبعضها يعزز العلامة التجارية، وآخرون يحسنون التفاعل مع المستخدمين والاحتفاظ بالرأس المال.

لذلك، فإن ما قبل الاكتتاب العام ليس فرعًا منعزلًا للعناصر الواقعية المدعومة بالأصول، بل هو مختبر حاسم للاستثمارات التي توسع حدود أصولها. إنه يلتقط في نفس الوقت الطلب المتزايد على أصول النمو الخاصة، والحاجة إلى إمدادات أصول جديدة داخل سوق التشفير، والضرورة الاستراتيجية للمنصات التي تنتقل من أصول تشفيرية بحتة إلى بوابات تداول أصول شاملة.

3. لماذا تظهر هذه المنتجات الآن؟

النشر المركّز لتقسيم الرموز ما قبل الاكتتاب والحلول الرقمية في عامي 2025-2026 ليس بسبب أن الأصول الخاصة أصبحت فجأة أسهل في التداول. بل لأن القدرات عبر التداول والتسوية والاحتفاظ بإدارة المخاطر وتصميم الامتثال قد نضجت تدريجيًا. وهذا يسمح بتحويل التعرضات الخاصة التي كانت سابقًا غير معيارية بشكل كبير إلى منتجات قابلة للتداول.

1) البنية التحتية المالية على السلسلة أصبحت كافية الآن لدعم توزيع وتجارة الأصول غير القياسية. لقد حلت العملات المستقرة مشكلة التسعير بالدولار الأمريكي والتسوية عبر الحدود؛ توفر المحافظ بوابة مستخدم عالمية؛ وتوفر دفاتر الطلبات على السلسلة وآليات التبادل التلقائي للسيولة ومحركات المطابقة في البورصات المركزية قدرات تداول ثانوية؛ كما توفر آليات معرفة عميلك (KYC) وتحديد الموقع الجغرافي وقوائم السماح الأدوات الأساسية لتسجيل المستخدمين عبر مختلف الولايات القضائية. وبنيانًا على هذا الأساس، يمكن الآن تقسيم الأصول الخاصة — التي كانت تعتمد سابقًا على الوثائق القانونية ومطابقة ما خارج البورصة والحواجز العالية للدخول — وإدخالها إلى شبكات توزيع أوسع عبر الرموز أو السندات أو أسهم الصناديق أو العقود.

2) اتسعت هياكل المنتجات من "نقل الملكية الفعلية" إلى تغليف التعرض الاقتصادي متعدد الطبقات.

لا يعتمد السوق الحالي الآن فقط على التحويلات المباشرة للأسهم. بل يستخدم هياكل متنوعة مثل SPVs، والصناديق، وصناديق التوكنات، وشهادات المتابعة، والتوكنات المكررة، والمقتضيات المربوطة، والعقود الأبدية لتعبئة الأصول الخاصة أو توقعات التقييم في منتجات قابلة للتداول عبر مستويات مختلفة.

هذا يعني أنه بالنسبة للمنتجات المختلفة، يجب أولاً التمييز بين سؤالين أساسيين:

-

ما إذا كان الأصل الخاص نفسه يمكن إصداره ونقله وتوزيعه قانونيًا.

-

ما الحقوق التي يمثلها الرمز أو الملاحظة أو العقد على السلسلة.

"وضع الأوراق المالية على السلسلة" ليس انتهاكًا تنظيميًا بحد ذاته. الخط الفاصل الحقيقي يكمن في ما إذا كان الرمز يمثل حقوق أوراق مالية فعلية، وما إذا كان معترفًا به من قبل المُصدر أو وكيله، وما إذا كانت الأوراق المالية الأساسية خاضعة لقيود نقل، وما إذا كانت عمليات النقل على السلسلة تُحفز تغييرات متزامنة في الملكية خارج السلسلة، وما إذا كان المنتج مجرد تعرّض اصطناعي صادر عن طرف ثالث.

3) الاتجاه التنظيمي ينتقل من الغموض إلى إعادة تعريف الحدود.

بما أن الوجهات الأكثر طلبًا لأصول ما قبل الاكتتاب في التشفير حاليًا هي شركات التكنولوجيا الأمريكية، فلا يمكن لتصميم المنتج تجاوز عدة حدود أساسية: قانون الأوراق المالية الأمريكي، وقيود نقل الأسهم الخاصة، ولوائح الشركة المُصدرة، وقواعد سجل المساهمين، وترتيبات نقل الأسهم عبر الوحدة الاستثمارية الخاصة، وأنظمة التبادلات القائمة على الأوراق المالية، ومتطلبات ملاءمة المستثمر.

بناءً على الإقرارات العامة الصادرة عن لجنة الأوراق المالية والبورصات الأمريكية والمنطق التنظيمي ذي الصلة، إذا كان المنتج يمثل أساسًا حقوقًا أمنية، أو حقًا في عوائد الأوراق المالية، أو تعرضًا لأسعار الأوراق المالية—بغض النظر عما إذا كان معبأً كرمز، أو سند، أو عقد استثماري، أو مشتقًا مسوّى نقدًا—فإنه عادةً ما يحتاج إلى تحليله ضمن الإطار التنظيمي للأوراق المالية المعني.

تشير الوثائق الرسمية الأخيرة والمناقشات العامة إلى أن أولويات التنظيم الأمريكية قد تشمل خفض تكاليف الدخول والبقاء في السوق العام، واستكشاف سبل عملية لفتح الأصول الخاصة أمام المستثمرين التجزئة، وتحديد الحدود القانونية للأوراق المالية المُحوَّلة. وهذا يشير إلى أن التركيز التنظيمي قد لا يكون ببساطة تحريرًا كاملاً لرموز ما قبل الاكتتاب العام، بل دمج الأصول النامية في نظام منتجات أكثر رسمية يتضمن الإفصاح والتقييم والمساءلة.

وبالتالي، قد يضعف تدريجيًا السرد الذي اعتمد عليه منتجات ما قبل الاكتتاب في السوق الرمادية، والذي مفاده أن "المستثمرين الأفراد لا يمتلكون أي وصول آخر". ستكون الحلول المستقبلية القائمة على السلسلة التي تحافظ على قيمتها على الأرجح بحاجة إلى إثبات مزاياها الملموسة في كفاءة التداول، السيولة العالمية، قدرات البيع القصير، الرافعة المالية، اكتشاف السعر في الوقت الحقيقي، أو التوزيع عبر الحدود، بدلاً من الاعتماد فقط على الثغرات التنظيمية وندرة الوصول.

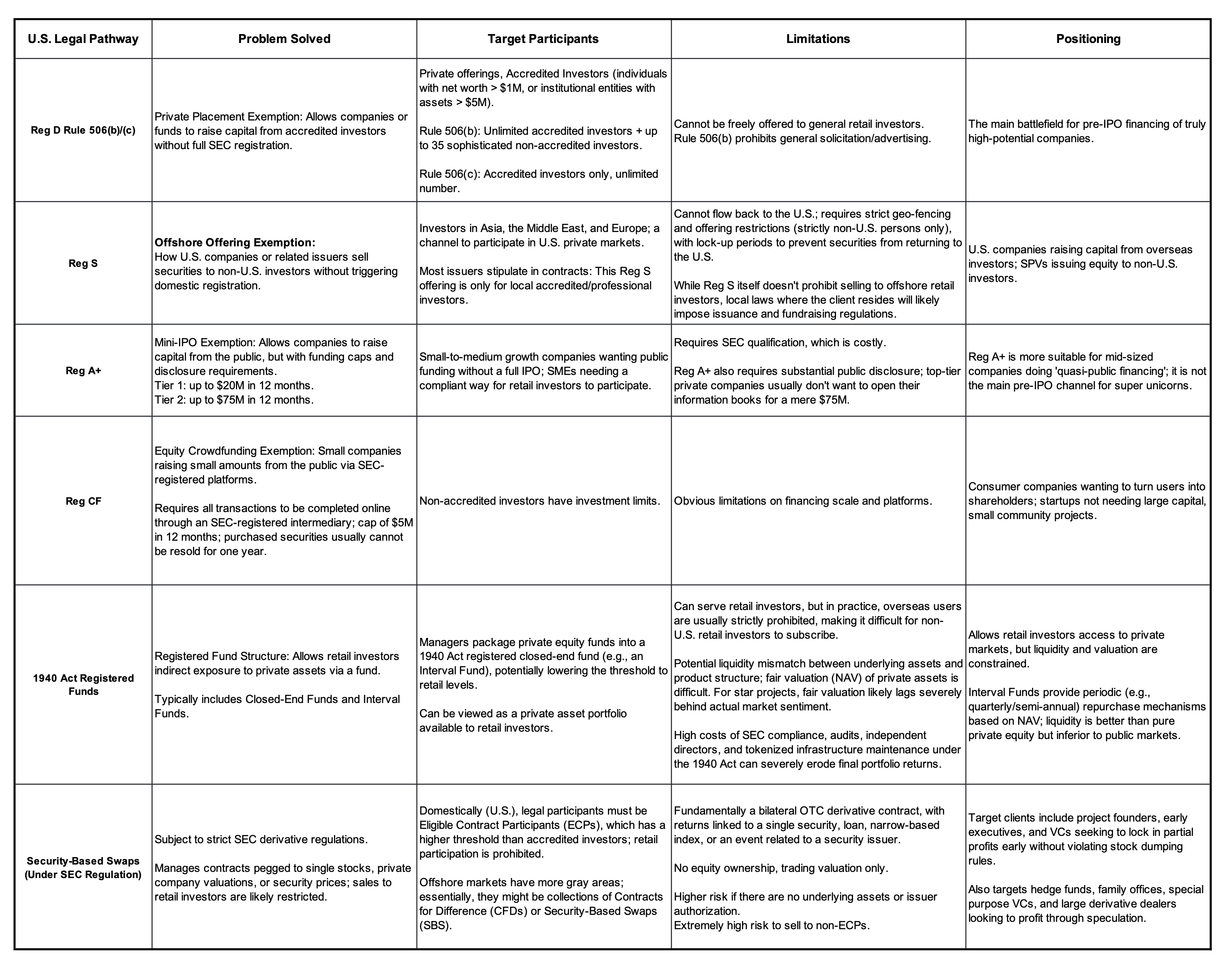

الإطار القانوني ومسارات الإعفاء لإصدار وتداول الأصول الخاصة الأمريكية

موقع SEC الرسمي ومصادر عامة عبر الإنترنت.

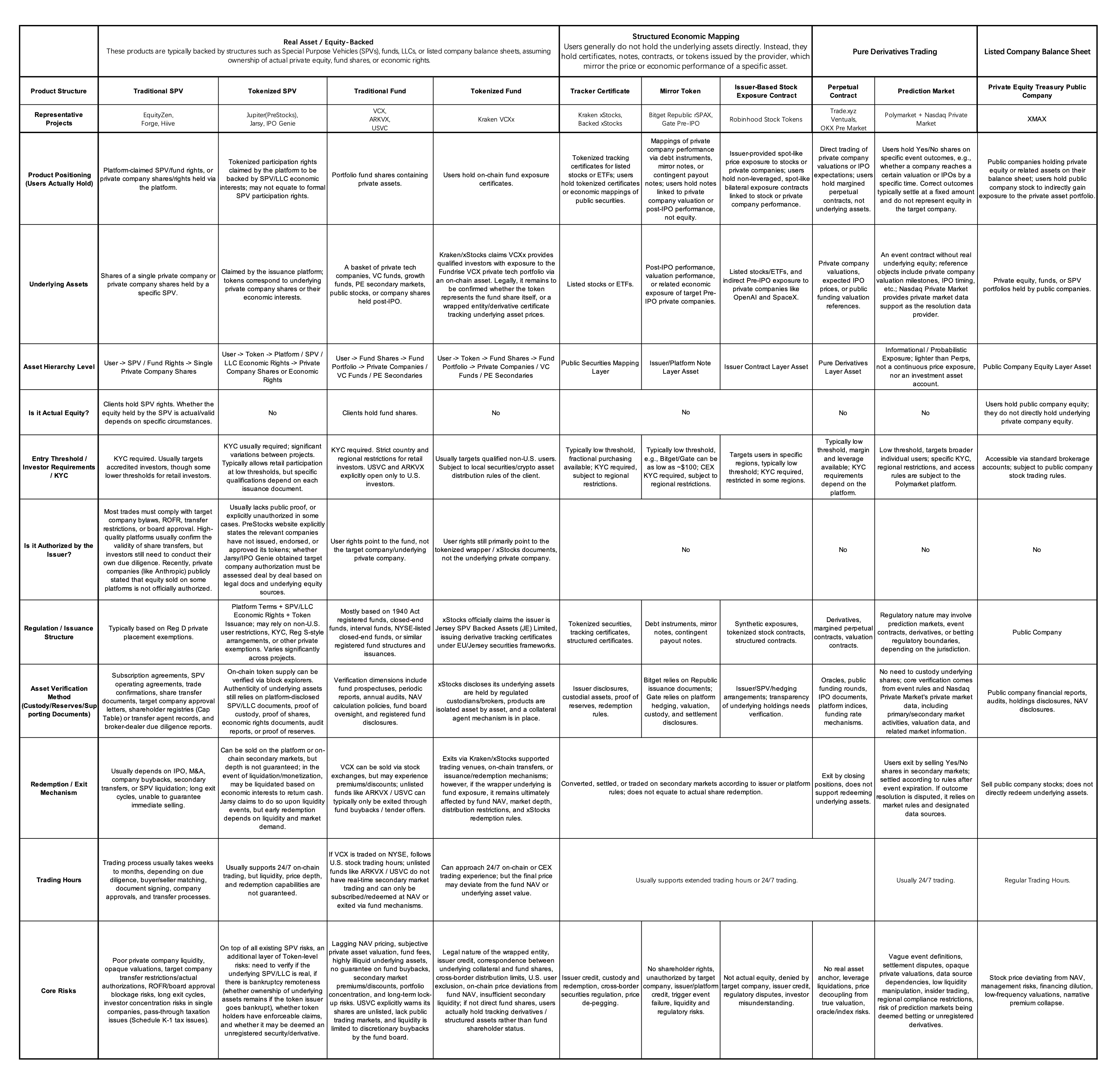

4. ما المنتجات التي تعمل فعليًا في السوق؟

قد تبدو منتجات ما قبل الاكتتاب الحالية في السوق معقدة، لكنها تجيب جوهريًا على نفس السؤال: كيف يمكن تغليف الأصول الخاصة—التي تتميز أصلاً بحواجز دخول عالية، وسيولة منخفضة، وقيود نقل صارمة—في منتجات يمكن للمستخدمين التجزئة الوصول إليها، ومنصات توزيعها، والسوق تداولها؟ يمكن تصنيفها على نطاق واسع إلى خمس مستويات بناءً على قوة حقوق المستثمرين. كلما ارتفع المستوى، كان أقرب إلى ملكية الأصل الفعلية؛ وكلما انخفض المستوى، كان أقرب إلى التعرض السعري البحت وأدوات التداول. تتوافق المستويات المختلفة مع مخاطر تنظيمية وقيم تجارية ونهوج تعليمية للمستخدمين مختلفة.

الطبقة 1: رأس المال الفعلي المعترف به من قبل المُصدر

هذه الفئة تمتلك أوضح الحقوق ولكنها تتطلب أعلى درجة من صعوبة التنفيذ. فهي تتطلب موافقة الجهة المصدرة، وتحويلات أسهم متوافقة، وفحص مؤهلات المستثمرين، وتسجيل الأوراق المالية، والاحتفاظ بها، ووكلاء النقل، ومعالجة الضرائب، وترتيبات المبيعات العابرة للحدود. وهي تتماشى بشكل أقرب مع منطق سوق الأوراق المالية التقليدي وتُنشئ حواجز دخول طويلة الأجل عالية. ومع ذلك، نظرًا لاختلاف درجات الاعتراف القانوني بالأسهم على السلسلة، وتسجيل الأوراق المالية، والتحويلات على السلسلة عبر الولايات القضائية، فإن التوسع السريع عالميًا صعب للغاية على المدى القصير.

الطبقة 2: SPV / أسهم الصندوق

يحمل المستثمرون حقوقًا في كيان غرض خاص (SPV) أو صندوق، الذي يمتلك بشكل غير مباشر أسهمًا في الشركة المستهدفة. يقلل هذا النموذج من تعقيد الدخول المباشر إلى جدول رأس المال للشركة المستهدفة ويتّسق مع الممارسات التقليدية في السوق الثانوية الخاصة. ومع ذلك، تكمن مخاطره الحاسمة في ما إذا كانت الشركة المستهدفة تعترف بنقل الأسهم أو الحقوق، وما إذا كان نقل أسهم SPV يتطلب موافقة من الشريك العام أو المنصة أو الشركة، وما إذا كان مسار الخروج واضحًا.

الطبقة 3: وحدات الاستثمار الخاصة المُحوَّلة إلى رموز

هذا الهيكل يجلب بشكل إضافي الوحدات الخاصة التقليدية (SPVs)، أو أسهم الصناديق، أو المصالح الاقتصادية ذات الصلة إلى السلسلة، مما يعزز راحة التوزيع والتجارة. وبالتالي، تصبح المفارقة أكثر وضوحًا: قابلية نقل الرمز على السلسلة لا تضمن النقل الحر للأسهم خارج السلسلة، أو أسهم SPV، أو حقوق الصندوق. قد يوجد عدم تطابق كبير بين سيولة الرمز الخارجي والأصل الأساسي. وبالتالي، فإن السؤال الحاسم لهذا الطبقة هو ما إذا كانت وثائق الأصل الأساسي، وإثبات الحفظ/الاحتياطيات، وخرائط الملكية، وآليات الاسترداد كافية من حيث المتانة والشفافية.

الطبقة 4: شهادات مرتبطة بالاهتمام الاقتصادي (شهادة مرتبطة / رمز مُكرر / رمز اصطناعي)

يتم إصدار هذه المنتجات عادةً من قبل أطراف ثالثة. يحصل المستثمرون على عوائد اقتصادية مرتبطة بتقييم الشركة المستهدفة أو أدائها بعد الاكتتاب العام أو أسعار الأصول ذات الصلة، بدلاً من امتلاك مركز مساهم. تتمثل المزايا في المرونة الهيكلية، وكفاءة الإصدار العالية، وانخفاض الحواجز التوزيعية، والتكامل السهل للبورصات أو المحافظ. المخاطر الرئيسية هي أن المستثمرين يتحملون مخاطر الائتمان الخاصة بالطرف المُصدر، ومخاطر الشروط الهيكلية، ومخاطر تتبع السعر، وعدم اليقين المحيط بأحداث التفعيل.

الرتبة 5: عقود مستمرة ما قبل الاكتتاب العام / عقود مستمرة للتقييم

هذا هيكل خفيف نسبيًا. يكتسب المستثمرون التعرض للسعر دون تسليم أسهم أو حقوق مساهمين أو مطالبات على مستوى الشركة. وهو أكثر ملاءمة للمتداولين الذين يعبرون عن آرائهم حول تقييم شركة خاصة، وللبورصات التي تُنشئ منتجات تداول طويلة/قصيرة ومُرافِقة بسيطة ذات سيولة عالية. كما يمكن أن يركز حول أحداث قابلة للتحقق (مثل أسواق التنبؤ ما قبل الاكتتاب العام حول ما إذا كانت الشركة ستُجري اكتتابًا عامًا بحلول تاريخ معين، أو ما إذا كان رأس المال السوقي في اليوم الأول يتجاوز عتبة معينة، أو ما إذا كان تقييم جولة تمويل معينة يدخل نطاقًا محددًا).

في بيانها السياسي بشأن العقود الأبدية، أشارت لجنة تداول السلع الآجلة إلى أن العقود الأبدية لا تمتلك تاريخ انتهاء ثابت وتعتمد على آلية معدل التمويل للحفاظ على التوافق النسبي مع سعر السوق الفوري للأصل الأساسي. وضبطًا بسبب عدم وجود تاريخ انتهاء للتسوية في العقود الأبدية، لا يمكن أن يكون سعر المرجع لها موثوقًا فقط عند نقطة تسوية واحدة؛ بل يجب أن يظل موثوقًا باستمرار عبر كل فاصل زمني لمعدل التمويل. كما حددت الوثيقة التوضيحية الصادرة عن لجنة تداول السلع الآجلة بشأن العقود الأبدية الخاصة بـ Deribit نطاقها صراحةً ليشمل هياكل العقود الأبدية المشابهة لـ Deribit حيث يكون الأصل الأساسي سلعة رقمية ذات سوق فوري عميق ونشط ومستمر. ولا يمتد هذا التفسير إلى فئات الأصول التي تتجاوز السلع الرقمية.

هذا يُقدّم إشارة مزدوجة لمنتجات البيع الآجلة ما قبل الاكتتاب العام:

-

إيجابياً: تدخل العقود الآجلة المُستمرة في إطار مناقشة التنظيم كهيكل منتج، ولا ينبغي بعد الآن اعتبارها مكافئة ببساطة للمنتجات الرمادية في الأسواق الخارجية.

-

سلبيًا: ستُركز الهيئات التنظيمية على ما إذا كان الأصل الأساسي يمتلك سعر مرجعي مستمرًا وعميقًا وقابلًا للملاحظة ومقاومًا للتلاعب.

تلتزم السلع الرقمية مثل BTC وETH بهذا الشرط بسهولة نسبية. ومع ذلك، فإن التقييمات الأسهم للشركات الخاصة مثل SpaceX وOpenAI وAnthropic تفتقر إلى مصادر أسعار عامة مستمرة. ويعتمد اكتشاف سعرها بشكل كبير على أوراكل ومُصنّعي الأسواق ودفاتر الطلبات وتصميم المعلمات. إذا كان الأصل هو تعرض اقتصادي لأسهم شركة خاصة واحدة، فقد يثير أيضًا مراجعة من لجنة الأوراق المالية والبورصات الأمريكية بشأن المخاطر القائمة على الأوراق المالية أو التبادلات القائمة على الأوراق المالية.

بمعنى آخر، ميزة الـ Pre-IPO perp هي أنها تقلل من المشكلات المتعلقة بنقل الأسهم الفعلية وحقوق هيكل الاستثمار الخاص وسجلات المساهمين لدى المصدر؛ ومع ذلك، فهي لا تتجاوز المشكلات المتعلقة بتنظيم المشتقات، وتلاعب السوق، وملاءمة المستثمر، وموثوقية مرجع السعر.

المخاطر التنظيمية والقيم التجارية ونهج تعليم المستخدمين المرتبطة بهذه المستويات الهيكلية الخمسة مختلفة تمامًا. لذلك، قبل تصميم وعرض منتجات ما قبل الاكتتاب العام، يجب على المنصات توضيح موضعها:

-

يجب على المنتجات القائمة على الاستثمار الإجابة عن: "ما الذي يحمله المستخدمون بالضبط، ومن هو الجهة المُخَزِّنة، وكيف يخرجون، ومن يتحمل المسؤولية في حال حدوث مشكلة؟"

-

يجب أن تجيب المنتجات المبنية على التداول على الأسئلة التالية: "من أين ينشأ السعر، وكيف يتم تقييد الرافعة المالية، وكيف تُحسب معدلات التمويل، وكيف تحمي قواعد التصفية المستخدمين؟"

إذا قام منصة بخلط هذين السردين، فإنها تواجه خطر تعزيز البيع الخاطئ، ومواءمة حدود الامتثال، وسوء توقعات المستخدمين.

مصنفة وفقًا لمنطق تعيين الأصول وهيكل المنتج المحدد، يتم تقديم مقارنة مفصلة أدناه:

مصادر: المواقع الرسمية للمشاريع، الوثائق الرسمية، وبيانات الصحافة

5. دراسات حالة رئيسية

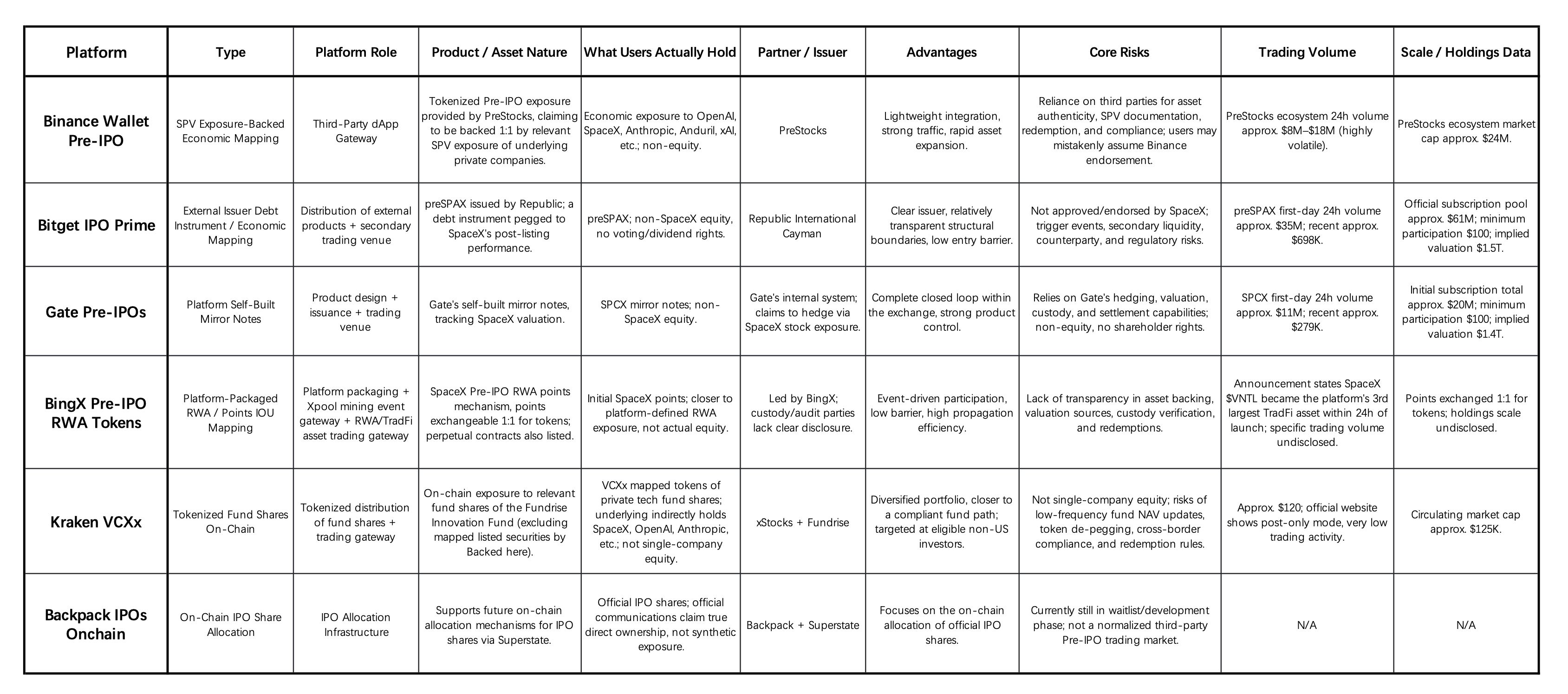

5.1 المقارنة الأساسية لحلول ما قبل الاكتتاب عبر منصات التداول المركزية للعملات المشفرة / محافظ البورصات

مصادر: المواقع الرسمية للمشاريع، الوثائق الرسمية، وبيانات الصحافة

1) يُعد التداول ما قبل الاكتتاب العام نافذة سردية جديدة تتيح للبورصات تعزيز إمداد الأصول. في ظل بقاء شركات التكنولوجيا عالية الجودة خاصة لفترات أطول ونقص في إمداد الأصول ذات النمو العالي في سوق التشفير، تقوم البورصات والمحفظات بتغليف "التعرض للألفا ما قبل الاكتتاب العام" للشركات مثل OpenAI وSpaceX وAnthropic وByteDance وDeepSeek في نقاط دخول منخفضة العوائق. يتجاوز أهمية هذا الأمر مجرد إضافة أدوات تداول جديدة؛ بل يُسهِم في تحول البورصات المركزية من منصات متخصصة في التشفير إلى بوابات شاملة لتداول الأصول.

2) عمق مشاركة المنصة يُحدد حدود المسؤولية. تعمل محفظة Binance بشكل أساسي كبوابة مرور، مع تقع المسؤوليات الأساسية في الغالب على PreStocks. تعتمد Bitget على هيكل الإصدار الخارجي لـ Republic، وتتبنى أدوارًا رئيسية في التوزيع والتجارة. تعتمد Gate وBingX على حلول مبنية أو معبأة ذاتيًا، وتخضع لضغط أكبر لتبرير التقييمات، ودعم الأصول، والاحتفاظ، والتحوط، والتسوية. تسعى Kraken VCXx إلى ترميز أسهم الصناديق، بينما لا تزال Backpack في مرحلة تطوير البنية التحتية لتخصيص الاكتتابات على السلسلة.

3) تمثل معظم المنتجات تطابقًا للأداء الاقتصادي بدلاً من حقوق ملكية فعلية. وبخلاف التصريحات الرسمية لـ Backpack التي تؤكد على الإمكانية المستقبلية لتوفير أسهم IPO حقيقية، فإن المنتجات المرتبطة بـ CEX الحالية تقدم بشكل أساسي تعرّضًا لـ SPV، أو أدوات دين، أو ملاحظات مرآة، أو نقاط/إيصالات، أو تطابقات لأسهم الصناديق. عادةً لا تمنح هذه المنتجات المستخدمين حقوق التصويت أو حقوق الأرباح أو حقوق المساهمين المباشرة.

4) لا يزال القطاع في مرحلة اختبار الحركة، ويفتقر إلى عمق من المستوى المؤسسي. شهدت Bitget وGate حماسًا تداوليًا مرتفعًا في البداية، لكن السيولة اللاحقة وحجوم التداول المستدامة لم تُثبت بعد. تُظهر Kraken VCXx حجمًا ونشاطًا أقل، بينما تفتقر BingX وBackpack إلى بيانات مقارنة كاملة. بشكل عام، تركز هذه المنتجات حاليًا على استقطاب حصة ذهن المستخدمين والتجريب مع ابتكار الأصول. نظرًا للقيود المتعلقة بإطارات الامتثال، وتحقق الأصول، وإثبات الحيازة، وآليات الاسترداد، والسيولة الثانوية، من المرجح أن تبقى رؤوس الأموال المؤسسية الكبيرة على الهامش.

5) تكمن الفرصة طويلة الأجل في إنشاء أصول RWA ما قبل الاكتتاب العام كبنية تحتية أساسية. لن تدور المنافسة المستقبلية فقط حول "من يُدرج أكثر الأصول رواجًا"، بل ستتمحور حول بناء قدرات قوية في التحقق من الأصول، وتأهيل المُصدر، وإثبات الحيازة، وآليات التقييم، وفحص KYC/المستثمرين المؤهلين، وتسوية الاسترداد، وإدارة السيولة الثانوية. لاستخلاص القيمة طويلة الأجل في هذا المسار، يجب على منصات التداول المركزية أن تتطور من بوابات أصول مدعومة بالسرد إلى بنى تحتية قابلة للتحقق منها وقابلة للتداول وإدارتها للأصول ما قبل الاكتتاب العام.

5.2 تحليل الحل الأساسي لـ Trade.xyz

تُ settlements بالعملة النقدية USDC عقود XYZ IPOP (عقود دائمة ما قبل الاكتتاب العام) التي تشير أساسًا إلى السعر المتوقع للإدراج أو التقييم للشركات المستهدفة. من الناحية التقنية، يتم إدارة مطابقة الأوامر، ومعدلات التمويل، والتصفية، وADL (التخفيض التلقائي) بواسطة HyperCore، بينما تتحمل Trade XYZ المسؤولية الرئيسية عن مكونات التسعير مثل أجهزة الاستشعار، وأسعار العلامة، والأسعار الخارجية.

عند الإطلاق، لكل IPOP سعر مرجعي أولي. وفقًا للوثائق الرسمية، فإن هذا السعر الأولي هو حاليًا تقدير مُستمد من نطاق IPO المتوقع في السوق، والتقييمات الخاصة، وتقارير الإعلام، وأسعار السوق الثانوية، وأسعار الإصدار المتوقعة. بعد الإطلاق، يُحدد سعر Perp بشكل أساسي من خلال نشاط التداول الطويل والقصير. بدون أسعار سوق خارجية، تعتمد أوراكل Trade XYZ على آلية داخلية: فهي تحسب عدم التوازن بين الضغط الشرائي والبيع من دفتر الأوامر، ثم تستخدم EMA مستمرًا في الزمن (المتوسط المتحرك الأسي) لضبط السعر تدريجيًا. تُحدّث الأوراكل كل 3 ثوانٍ، لكنها تتحرك فقط جزءًا صغيرًا من المسافة بين السعر الحالي والسعر المستهدف. يجعل الثابت الزمني الأكبر السعر أكثر صعوبة في التلاعب، لكنه أيضًا أبطأ في الاستجابة.

بشكل عام، قبل إدراج أصل ما قبل الاكتتاب العام، يتم تشكيل سعر الظل للعقد جماعياً من خلال دفتر الأوامر + السيولة + قوى الشراء والبيع + أسعار التمويل + توقعات السوق.

بعد الاكتتاب العام الأولي، تُعلن Trade XYZ أنها ستُحوّل العقد ما قبل الاكتتاب إلى عقد دائم مُقيّم من خارجياً. إذا فشلت الشركة في الإدراج، فقد يتم التسوية بناءً على TWAP (السعر المتوسط المرجح بالوقت) لدورة حياة أصل IPOP (حساب السعر المتوسط المرجح بالوقت على مدار فترة التداول الكاملة، أو العمر الكامل، أو نافذة مدتها 60 يوماً). في الوقت نفسه، تُصرّح Trade XYZ صراحةً أن هذه العقود ليست أسهماً، ولا تخصيصات للاكتتاب العام الأولي، ولا أسهمًا مُرمّزة؛ ولا تمنح أي ملكية أو حقوق تصويت أو حقوق توزيعات أرباح.

لا تكمن أهمية Trade.xyz في مجرد إدراج الأصول الرائجة، بل في استخدام نظام متكامل لمعلمات العقود الآجلة التقليدية (TradFi Perp) لحل مشكلة "أصل اكتشاف السعر عندما تكون الأسواق الخارجية مغلقة". تشمل آلياته: مُستخلص البيانات من دفتر الأوامر، التقارب البطيء نحو الأسعار المستهدفة، الثوابت الزمنية، صمامات الأمان، نطاقات الأسعار، تدرج معدل التمويل، وADL. يشير التصريح المسبق من S&P Dow Jones لـ Trade.xyz بخصوص مؤشر S&P 500 إلى أن مزيج "البيانات المعتمدة + العقود الآجلة على السلسلة" يُختبر بالفعل من قبل مؤسسات المؤشرات التقليدية.

بالمقارنة مع منتجات ما قبل الاكتتاب المعتمدة على السوق الفوري، توفر منتجات ما قبل الاكتتاب الآجلة ثلاث ميزات رئيسية:

-

آليات البيع القصير والسيولة الثنائية: الأسهم ما قبل الاكتتاب العام هي غير سائلة للغاية، وسوق "إعارة الأوراق المالية" شبه غير موجود في السوق الفورية الفعلية. وهذا يعني أنه حتى مع تطوير قنوات التوقيع الفوري المنظمة، قد يواجه المستثمرون بشكل أساسي هياكل طويلة فقط. إن العقود الآجلة الدائمة تتجاوز القيود المادية لإعارة الأوراق الفورية من خلال آليات معدل التمويل، وتوفير أدوات للبيع القصير والتحوط لأهداف ما قبل الاكتتاب غير السائلة للغاية (مثل SpaceX وAnthropic وOpenAI).

-

حدود الرافعة المالية وكفاءة رأس المال: عادةً ما تواجه أسواق_spot الأمريكية الخاضعة للتنظيم قيودًا صارمة على الرافعة المالية للمستثمرين التجزئة. يمكن أن توفر العقود الآجلة على منصات تداول لامركزية أو مركزية كفاءة رأس مال أعلى، على الرغم من أن هذا التعرض للرافعة المالية قد لا يكون متاحًا على نطاق واسع للمستثمرين التجزئة على المدى القصير ضمن أطر الامتثال التقليدية.

-

تقليل العوائق في التسليم الفوري عبر الحدود ونقل أسهم المُصدر: حتى مع استكشاف السوق الأمريكي لل securities المُرمزَة، تظل هذه المنتجات محدودة بقوانين الأوراق المالية، وفحص عملاء الوسطاء (KYC)، والقيود على المبيعات عبر الحدود. لا تُسلّم Perps ما قبل الاكتتاب الأسهم الأساسية ولا تُسجل في سجل المساهمين للشركة المستهدفة. وهذا يقلل موضوعياً من العوائق المرتبطة بتحويلات SPV، وحق الأولوية في الشراء (ROFR)، وموافقة المُصدر، وتسليم الأسهم عبر الحدود. ومع ذلك، لا يتم القضاء على المخاطر التنظيمية. تشير تصريحات CFTC الأخيرة إلى أن التركيز التنظيمي على Perps سيتحول نحو موثوقية أسعار المرجع، وقابلية التلاعب، وكفاية الهوامش وحماية أصول العملاء، وما إذا كان مطلوباً مراجعة مشتركة من قبل SEC إذا كانت الأصل الأساسي يمثل تعرضاً لأسهم شركة واحدة.

بشكل طبيعي، تتميز منتجات البيع الآجل ما قبل الاكتتاب العام بعدة مخاطر رئيسية:

يعتمد اكتشاف السعر بشكل كبير على أوراكل وصانعي السوق وتصميم المعلمات، مما يجعله عرضة للتلاعب القائم على الأوامر أثناء انخفاض السيولة.

2) ستؤثر قيود المراكز المفتوحة (OI)، نطاقات أسعار العقود، معدلات التمويل، وADL على تجربة التداول الفعلية.

3) على الرغم من عدم وجود نزاعات حول نقل الأسهم، فقد تثير nonetheless تنظيمات تتعلق بالمشتقات، والمقايضات القائمة على الأوراق المالية، وتلاعب السوق، والملاءمة.

4) قد تعكس أسعار العقود الآجلة ما قبل الاكتتاب العام مشاعر وعلاوات وصول لفترات طويلة، ولا ينبغي اعتبارها التقييم الحقيقي للشركة المستهدفة.

تكمن قيمة Trade.xyz في توفير آليات تداول مستمرة وتعبير ثنائي للقيم ما قبل الاكتتاب العام. ومع ذلك، فإن سرد الامتثال الخاص بها يُصنَّف بشكل أفضل كـ "أداة تداول لتوقعات التقييم مدفوعة نقدًا وغير مبنية على أسهم" بدلاً من "شراء أسهم شركة قبل الإدراج مبكرًا". لكي تحقق هذه المنتجات التحول المؤسسي في المستقبل، لا يمكن أن يركز التركيز الأساسي فقط على إدراج المزيد من الأصول الساخنة؛ بل يجب أيضًا إثبات أن مصادر تسعيرها، ومعايير المخاطر، ومراقبة السوق، وآليات حماية العملاء يمكنها تحمل فحص تنظيمي.

في الوقت نفسه، تحاول العديد من المنتجات في السوق التوافق الوثيق مع الصناديق الخاصة بالقيمة، وحقوق الملكية الاقتصادية، ورموز المرآة، أو الملاحظات المرتبطة. السؤال الحاسم هنا يتجاوز "كيف يتم تداول السعر" ليصبح "ما إذا كانت الشركة الأساسية تعترف بهذه الترتيبات الملكية." وهذا بالضبط هو السبب في أن بيان Anthropic يستحق مناقشة منفصلة.

6. المخاطر الهيكلية والفرص الناتجة عن مواقف المُصدر: من بيان Anthropic إلى استراتيجيات المنصة

في مايو 2026، قام Anthropic بتحديث بيانه بشأن المبيعات غير المصرح بها للأسهم الشركة والاحتيال الاستثماري. وأكدت الشركة أن أسهمها العادية والمفضلة تخضع لقيود على النقل. لن يتم الاعتراف بعمليات نقل الأسهم، أو نقل المصالح الاقتصادية في أسهم Anthropic، دون موافقة مجلس الإدارة في سجل المساهمين الخاص بالشركة. وبعبارة أخرى، حتى إذا قدم المشتري رأس المال، فلن تعترف Anthropic بالضرورة به كمساهم.

أشار بيان Anthropic أيضًا إلى أنه لا يُسمح للوحدات الغرضية الخاصة (SPVs) بالاحتفاظ بأسهم Anthropic. وقد يُعتبر أي نقل لأسهم Anthropic إلى SPV غير صالح بموجب قيود النقل الخاصة بها. كما يحظر البيان صراحةً العروض للمشاركة في جولات تمويل Anthropic السابقة أو المستقبلية عبر SPVs.

بشكل أكثر دقة، إذا كان القيمة الاقتصادية الأساسية لـ SPV أو ملاحظة منظمة مشتقة من مصالح أسهم Anthropic وتحاول تجاوز قيود النقل الخاصة بالشركة، فإن هذا الترتيب يواجه خطر عدم اعتراف الشركة به.

تؤثر مثل هذه التصريحات تأثيرًا مباشرًا على منتجات ما قبل الاكتتاب العام: عندما يعارض المُصدر صراحةً نقل الأسهم غير المصرح به، فقد تتعارض الهياكل مثل شركات الاستحواذ الخاصة (SPVs)، وشركات الاستحواذ الخاصة المُمَثلة بالعملات الرقمية، والعملات المُعادلة، والسندات المرتبطة، مع النظام الأساسي للشركة، وقيود النقل، وسجلات المساهمين، وقضايا التمثيل الخاطئ للمستثمرين. وتزداد المخاطر بشكل خاص للمنتجات التي تُسوّق على أنها "قريبة من الأسهم الحقيقية" ولكنها غير قادرة على إثبات تفويض المُصدر أو صحة نقل الملكية.

على النقيض، فإن العقود الآجلة ما قبل الاكتتاب المُسوّاة نقدًا أو بالعملات المستقرة فقط أخف من الناحية الهيكلية. فهي لا تدّعي امتلاك أسهم أساسية، ولا تقدم أي حقوق مساهمين، ولا تُسجّل في سجل مساهمي الشركة المستهدفة. وبالتالي، فإن احتمال التأثر المباشر بقيود نقل الأسهم من قبل المصدر منخفض نسبيًا.

بشكل طبيعي، هذا لا يعني أن المشتقات الآجلة هي هيكل خالٍ من المخاطر. بل يحول المخاطر من "صحة نقل الأسهم" نحو "الامتثال للمشتقات، مصادر التسعير، آليات أوراكل، التصفية المُرافِقة، التلاعب بالسوق، وملاءمة المستثمر." بالنسبة للبورصات الخارجية التي تُعطي الأولوية للكفاءة، يُفهم أن المشتقات الآجلة ما قبل الاكتتاب العام كمنتجات للتعرض للسعر أكثر من كونها بديلاً عن الأسهم.

لذلك، قبل إطلاق عروض ما قبل الاكتتاب العام، يجب على منصات التداول توضيح هدفها الأساسي أولاً: هل هي تبني سوق تداول، أم حساب أصول؟

-

إذا تم وضعها كمنصة تداول لاكتشاف السعر: يجب أن يكون التركيز على السيولة، ومصادر التسعير، الرافعة المالية، التصفية، أسعار التمويل، والإفصاح عن المخاطر، ومنع التلاعب في السوق. يمكن أن تكون المنتجات عقودًا آجلة، أو مؤشرات اصطناعية، أو عقودًا م settled نقدًا، أو مراكز تنبؤية. ومع ذلك، يجب على المنصات إعلام المستخدمين صراحةً: هذه ليست أسهمًا، ولا تمثل مركز مساهم، ولا توفر أي حقوق ملكية شركية أساسية.

-

إذا تم وضعها كمنصة استثمارية قيّمة ومتوافقة: يجب أن يتحول التركيز على التحقق الميداني إلى أصالة الأصول الأساسية، وهياكل SPV/صندوق/سند، وائتمان المصدر، وترتيبات الحفظ، ووثائق الحقوق، وآليات الخروج، والولايات القضائية المتوافقة للبيع، وملاءمة المستثمر. في هذا السيناريو، لا ينبغي للمنصات أن تسعى فقط إلى حجم التداول؛ بل يجب أن تتحمل مسؤوليات أقوى فيما يتعلق بتوزيع الأصول وحماية المستثمرين.

بالطبع، يمكن لبعض منصات التداول تطوير كلا المسارين في آنٍ واحد. يمكنها إطلاق منتجات موجهة للاستثمار مثل العروض المسبقة للطرح العام الأولي (Pre-IPO) في شكل عقود فورية أو سندات أو صناديق أو وحدات استثمارية خاصة (SPV) ضمن وحدات LaunchPad أو Wallet أو Earn أو Asset Management أو RWA، في حين تقدم في نفس الوقت عقودًا آجلة مسبقة للطرح العام الأولي (Pre-IPO Perps) في وحدات المشتقات، مما يسمح للمستخدمين بتداول توقعات التقييم للشركات غير المدرجة.

ومع ذلك، قد تنشأ مشكلات في السرد المختلط للمنتجات أثناء التنفيذ العملي. إذا تم تسويق المنتجات الموجهة للتداول على أنها "شراء أسهم حقيقية مبكرًا"، فهذا يزيد من مخاطر البيع الخاطئ والمراجعة التنظيمية. على العكس، إذا أصبحت المنتجات الموجهة للاستثمار مركزة جدًا على التداول، فقد تحول الأصول الخاصة طويلة الأجل إلى أدوات تداول قصيرة الأجل تعتمد على المشاعر.

7. فرص هيكلية لصناديق رأس المال المخاطر

بالنسبة لصناديق رأس المال المغامر، لا ينبغي أن تقتصر الفرص في حلول ما قبل الاكتتاب العام في التشفير على الحصول على تعرض لبضعة شركات رائجة. فالفرص الأكثر احتمالاً لتكوين حواجز طويلة الأمد تكمن في البنية التحتية التي تدعم سلسلة القيمة هذه. إن نظام البيئة البنية التحتية هذا ينقسم إلى فئتين: واحدة تركز على كفاءة رأس المال، وتحديد السعر، والسيولة؛ والأخرى تركز على الامتثال، والثقة، وملكية الأصول، ومسارات الخروج.

7.1 البنية التحتية الموجهة للتداول: الخدمات الأساسية في اكتشاف السعر، الرافعة المالية، والسيولة

يتجنب هذا المسار تعقيدات تسليم حقوق الملكية المادية. يعتمد جوهره على المشتقات الأصلية للعملات المشفرة وأسواق التنبؤ لحل نقاط الألم في سوق_spot السابق للطرح العام الأولي—أي عدم القدرة على البيع القصير، ونقص الرافعة المالية، وسيولة مجزأة. يعتمد نموذج عمله بشكل كبير على حجم التداول، والتقلبات، وعمق صانعي السوق، وتأثيرات الشبكة السيولة.

-

منصات التداول العشوائي (Perp DEXs) / أسواق التنبؤ / سلاسل التطبيقات والنظم البيئية: لا تزال البيئة البيئية لمنصات التداول العشوائي، الممثلة من قبل منصات مثل Hyperliquid، تقدم فرصًا تطبيقية وبنية تحتية متخصصة. يجب أيضًا توجيه الانتباه نحو المنافسين الجدد الذين يقدمون قدرات متميزة في السيولة وإدارة المخاطر أو توسيع الأصول.

-

أنظمة إدارة مخاطر العقود الآجلة للعناصر الواقعية: أنظمة تدعم الهامش، والتصفية، والتخفيض التلقائي (ADL)، و bands السعر، ومعالجة الشذوذ للأصول الأساسية غير المشفرة مثل الأسهم، والمؤشرات، والسلع، وقبل الاكتتاب العام.

-

المرشحون وشبكات اكتشاف الأسعار: دمج المعاملات الثانوية الخاصة، تقييمات جولات التمويل، عروض الوسطاء، دفاتر الأوامر على السلسلة، عروض صانعي السوق، وأسعار الأسواق الخارجية.

-

أدوات صنع السوق والتغطية المتقاطعة عبر الأسواق: أدوات تساعد صانعي السوق على إدارة المخاطر عبر العقود على السلسلة، وحقوق الملكية خارج البورصة، ومقاييس الأسواق العامة، والمؤشرات ذات الصلة.

-

معدل التمويل ومحركات معاملات المخاطر: إعادة تصميم آليات معدل التمويل، وأشرطة الأسعار، وحدود الرافعة المالية، وحدود المراكز بشكل مخصص خصيصًا للأصول التقليدية والخاصة.

-

مراقبة التداول ومنع التلاعب بالسوق: تحديد التداول التلقائي، وتلاعب الأسعار، وهجمات oracle، وسلوكيات الرافعة المالية غير الطبيعية في الأصول ذات السيولة المنخفضة.

بعد تصريحات إضافية من لجنة تداول العقود الآجلة للسلع الأمريكية بشأن المسار التنظيمي للعقود الدائمة، قد تتوسع فرص البنية التحتية المستقبلية للعقود الدائمة الخاصة بال tài assets الواقعية من "ما إذا كان يمكن تداولها" إلى "ما إذا كان يمكن قبولها من قبل المؤسسات والجهات التنظيمية". وتشمل ذلك أنظمة الهامش المتوافقة، وفصل أصول العملاء، والإفصاح عن المخاطر، وصول لجنة التجارة الأجنبية عبر الحدود، وحوكمة أسعار المرجع، ومراقبة التلاعب، والإفصاحات الفورية عن الهامش والتصفية وADL، بالإضافة إلى أنظمة مراجعة تغيير المعلمات المصممة خصيصًا لمراجعة الجهات التنظيمية. من المرجح أن تتطلب السوق مزيدًا من البنية التحتية لتلبية احتياجات الامتثال للمؤسسات التقليدية التي تدخل أسواق المشتقات على مدار الساعة.

7.2 البنية التحتية الموجهة للاستثمار: الإصدار المتوافق، ونقل الملكية، وعمليات الخروج للأصول

يتبع هذا المسار المسار المؤسسي لرقمية الأصول المالية التقليدية. مع استمرار المناقشات العامة من قبل لجنة الأوراق المالية والبورصات في التركيز على تقييم الأصول الخاصة، والحوكمة، والإفصاح، وحماية المستثمرين التجزئة، من المرجح أن يخضع هذا القطاع لتصفية، تفصل بين القوي والضعيف. نموذج عمله مدعوم بالأصول تحت الإدارة، وحجم توزيع الأصول، ورسوم خدمة الأصول. تشمل النقاط المحورية الرئيسية حواجز الامتثال، وقدرات اكتساب الأصول، وشبكات علاقات المُصدر، وثقة العملاء المؤسسيين.

-

بنية تحتية لإصدار متوافقة: الإصدار الخاص من خلال أطر الامتثال، ترميز أصول رأس المال الخاص، أنظمة التداول البديلة (ATS)، اعتماد المستثمرين، ولوائح المبيعات العابرة للحدود.

-

SPV / إدارة الصناديق: إنشاء، وإدارة، والمحاسبة، والضرائب، والمراجعة، وسجلات المستثمرين، وتوزيع العوائد، والتصفية للـ SPVs المشاركة في إصدار الرموز.

-

وكيل التحويل وجداول الرأس المال: تسجيل الأوراق المالية، موافقات التحويل، سجلات المساهمين، موافقة الشريك العام على تحويلات الأسهم، وإدارة صلاحيات المصدر.

-

الاحتفاظ ودليل الملكية: ربط ومراجعة وتأكيد بين الأسهم أو الكمبيالات أو أسهم الصناديق خارج السلسلة والرموز على السلسلة.

-

تقييم الأصول الخاصة والإفصاح: الإفصاحات المتعلقة ببيانات جولة التمويل، وعمليات السوق الثانوية، وصافي قيمة الصندوق، والخصومات/العلاوات، وفترات التجميد، ومسارات الخروج.

-

خدمات الخروج والتسوية: قيود ما بعد الاكتتاب العام، التحويلات الثانوية، العروض العامة للشراء، شراء الأسهم، استرداد الصناديق، وتسوية العملات المستقرة والعملات الورقية.

على المدى الطويل، من المرجح أن يمتلك اللاعبون الأكثر بروزًا كلاً من وظائف حساب التداول وحساب الأصول. واجهة المحفظة تعمل كبوابة حاسمة: يمكنها استضافة الأصول الفورية، والأموال، والملاحظات، ورموز SPV، كما يمكنها أن تعمل كقناة KYC لربط الهويات الحقيقية للمستخدمين. في نفس الوقت، يمكنها الاتصال بمنتجات Perps وDEXs والإقراض ومنتجات العائد، مما يحرر المزيد من السيولة والقابلية للتركيب لرموز ما قبل الاكتتاب العام.

لذلك، سيستمر السوق في مراقبة الوسيط الذي يساعد البورصات والمحافظ على تحقيق التوسع متعدد الأصول. ويشمل ذلك طبقات تجريد الامتثال، ورؤى المخاطر متعددة الأصول، وتقارير الأصول الموحدة، وأنظمة الضرائب والتقييم، ووحدات الإفصاح عن معلومات الأصول الخاصة، وضوابط الوصول إلى المنتجات المخصصة للولايات القضائية المختلفة.

8. الاستنتاجات وتوقعات الاتجاه

إذا بدأت سوق التمويل التقليدي المنظمة في الولايات المتحدة إعادة فتح الوصول إلى أصول النمو للمستثمرين العاديين من الأعلى إلى الأسفل، فيجب على منتجات العملات المشفرة إثبات أنها لا تعتمد ببساطة على "التجاوز التنظيمي/الاستفادة التنظيمية". يجب عليها إظهار تجارب تداول متفوقة أو قدرات خدمة أصول أفضل: وصول 24/7، عوائق دخول منخفضة، سيولة عالمية، آليات البيع القصير، الرافعة المالية، اكتشاف السعر الفوري، القابلية للتركيب، أو توزيع عابر للحدود أكثر كفاءة.

في مارس 2026، عقدت لجنة الأوراق المالية والبورصات جلسة مستديرة حول الأسواق الخاصة، ركزت على التقييم والحوكمة و"التخصيص المسؤول للمستثمرين التجزئة". وفي ملاحظات الافتتاح، لاحظت المفوضة أتكينز أن المخاطر بحد ذاتها ليست سببًا صالحًا لاستبعاد المستثمرين العاديين باستمرار، لكن توسيع الوصول يجب أن يسير جنبًا إلى جنب مع حماية المستثمر، وحوكمة التقييم، والضوابط المناسبة. ومن خلال تقييم البيانات الرسمية، لا يتركز تركيز المناقشات التنظيمية الأمريكية ببساطة على السماح للمستثمرين التجزئة بالدخول الخالي من الحواجز إلى الأسواق الخاصة، بل بتوسيع مسارات المشاركة من خلال ترتيبات منتجات مزودة بإطارات حوكمة قوية، وإفصاح، وتقييم.

ستُضغط الحواجز الطويلة الأجل لشركات التسجيل المُحوَّل إلى رموز وشركات الوساطة من قبل البنية التحتية التقليدية الرسمية. إذا بدأت بورصة نيويورك، وناسداك، ووكلاء الوساطة، وأنظمة التداول الخاصة، والصناديق المسجلة، ومنصات الأسواق الخاصة في توفير نقاط وصول رسمية بشكل منهجي، فمن المرجح أن تنخفض مكافآت الوصول للعديد من السندات المرآة غير المصرح بها، ورموز SPV المُعلنة بشكل ضعيف، ومنتجات "الأسهم الزائفة".

ومع ذلك، فهذا لا يعني أن السوق يخلو من الطلب الجديد والفرص التجارية. فقد لا يلبي سوق_spot الملتزم بالكامل متطلبات رأس المال المضارب من حيث كفاءة رأس المال، والتجارة الثنائية، والوصول العالمي، واكتشاف الأسعار على مدار الساعة. من المرجح أن يظل المكانة البيئية المستقلة للعقود الآجلة سليمة. في الواقع، قد يتوسع حجم سوقها وقد تنخفض صعوبة إدارة المخاطر بسبب ظهور أسعار_spot الرسمية الأكثر موثوقية ومرجعيات السوق المسجلة في المستقبل.

لن يكون التطور التالي لرموز ما قبل الاكتتاب بالضرورة لعبة صفرية مسارًا واحدًا. من المرجح أن تطور المنصات مصفوفات منتجات متعددة المسارات بناءً على موضعها وخصائص مستخدميها وقدراتها التنظيمية.

-

أحد المسارات هو سوق السيولة الموجه للتداول: توفر المنصات اكتشاف الأسعار، والرافعة المالية، وقدرات الشراء والبيع القصير، والتداول على مدار الساعة. المستخدمون يتداولون توقعات التقييم للشركات غير المدرجة. هذا الاتجاه مناسب بشكل أفضل للعقود الأبدية (Perps)، وعقود الأحداث في أسواق التنبؤ، والتعرضات الاصطناعية، ورموز المرآة، والمنتجات المؤشرية. تكمن قدرتها التنافسية الأساسية ليس في "ما إذا كانت تمثل أسهمًا حقيقية"، بل في آليات التسعير، والسيولة، ومعايير المخاطر، وقواعد التصفية، وتجربة التداول العامة.

-

المسار الآخر هو حساب الأصول الموجه نحو الاستثمار: توفر المنصات إصدارات مدعومة بالأسهم، ومتوافقة، وتخزين آمن، وإفصاح، ومسارات خروج أقرب إلى الأصول الخاصة الفعلية. يقوم المستخدمون بشراء تعرّضات طويلة الأجل للأصول. هذا الاتجاه الأنسب للوحدات الاستثمارية الخاصة (SPVs)، والصناديق، والصناديق المُرمّزة، والشهادات المتوافقة، والمنتجات المُصرّح بها من قبل المُصدر. تكمن قدرتها التنافسية الأساسية ليس في تحفيز التداول، بل في أصالة الأصول، وتوثيق الحقوق، وإثبات التخزين الآمن، وكشف التقييم، وآليات الخروج النهائية.

سيناريو أكثر واقعية هو أن البورصات الرائدة لن تقتصر على مسار واحد فقط. يمكنها استضافة منتجات ما قبل الاكتتاب الموجهة للاستثمار بسلاسة داخل محفظتها، أو منصة الإطلاق، أو قسم الكسب، أو إدارة الأصول، أو وحدات RWA، وفي نفس الوقت إطلاق عقود مستقبلية ما قبل الاكتتاب، وأسواق التنبؤ، والتعرضات الاصطناعية في مناطق المشتقات، أو DEX، أو التداول الاحترافي. هذا يسمح للمستخدمين ذوي مستويات المخاطرة المختلفة بتخصيص الأصول والتداول والتحوط داخل نفس النظام البيئي.

المخاطر الحقيقية لا تكمن في منصات تتبع المسارين في آنٍ واحد، بل في الخلط بين السرديات الخاصة بالمسارين. إذا تم تغليف المنتجات الموجهة للتداول على أنها "شراء أسهم حقيقية مبكرًا"، فهذا يدعو بسهولة إلى بيع غير صحيح وردود فعل تنظيمية. وإذا أصبحت المنتجات الموجهة للاستثمار مُموَّلة بشكل مفرط، فقد تحول الأصول الخاصة طويلة الأجل إلى أدوات تداول قصيرة الأجل مدفوعة بالمشاعر.

لذلك، فإن اللاعبين الأكثر احتمالاً للنجاح في المستقبل ليسوا بالضرورة أولئك الذين يركزون فقط على التداول أو حسابات الأصول، بل المنصات القادرة على التصنيف الواضح للنظامين.

من ناحية، يجب عليهم توضيح طبيعة منتجات التداول على أنها "غير ملكية، تعرّض سعري خالص." ومن ناحية أخرى، يجب عليهم تعزيز منتجات الأصول من خلال تعريف صريح لـ"ما الذي يمتلكه المستخدم فعليًا، وكيف يمكنه الخروج، ومن يجب عليه اللجوء إليه في حال حدوث مشكلات." لن يكون القيمة الحقيقية طويلة الأجل للبورصات مبنية على التنافس لسرعة إدراج المزيد من الأهداف ما قبل الاكتتاب؛ ما يستحق الاهتمام الأكبر هو كيفية دمج التداول والأصول وإدارة المخاطر والإفصاح والتعليم المستخدم في بنية منتج واحدة متماسكة.

عن KuCoin Ventures

كويكين فنتشرز، هي الذراع الاستثمارية الرائدة في منصة كويكين للعملات المشفرة، وهي منصة عالمية رائدة مبنية على الثقة وتخدم أكثر من 40 مليون مستخدم عبر أكثر من 200 دولة ومنطقة. بهدف الاستثمار في أكثر مشاريع العملات المشفرة وبلوك تشين إثارةً في عصر الويب 3.0، تدعم كويكين فنتشرز مطوري العملات المشفرة والويب 3.0 ماليًا واستراتيجيًا من خلال رؤى عميقة وموارد عالمية.

بصفتها مستثمرًا ودودًا للمجتمع وقائمًا على البحث، تعمل كويكين فنتشرز عن كثب مع مشاريع محفظتها طوال دورة حياتها الكاملة، مع التركيز على بنى تحتية الويب 3.0، والذكاء الاصطناعي، وتطبيقات المستهلك، وتمويل اللامركزية (DeFi) وتمويل الدفع (PayFi).

إخلاء المسؤولية: هذه المعلومات العامة عن السوق، والتي قد تكون من مصادر خارجية أو تجارية أو ممولة، ليست نصيحة قانونية أو متوافقة أو مالية أو استثمارية، ولا تُعد عرضًا أو دعوة أو ضمانًا. نحن لا نقدم أي تمثيلات أو ضمانات صريحة أو ضمنية بشأن دقتها أو اكتمالها أو موثوقيتها، وننفي أي مسؤولية عن أي خسائر ناتجة عنها. الاستثمار/التداول محفوف بالمخاطر؛ الأداء السابق لا يضمن نتائج مستقبلية. يجب على المستخدمين إجراء البحث، واتخاذ قرارات حكيمة، وتحمل المسؤولية الكاملة. يرجى استشارة مستشارين قانونيين أو ضريبيين أو ماليين محترفين عند الحاجة.

اخلاء المسؤوليه: تُرجمت هذه الصفحة باستخدام تقنية الذكاء الاصطناعي (المدعومة من GPT) لراحتك. للحصول على المعلومات الأكثر دقة، ارجع إلى النسخة الإنجليزية الأصلية.