Auteur : Ilya Strebulaev

Traduction : Deep潮 TechFlow

Lecture d'approfondissement de Shenchao : Il s'agit de la première leçon publique du cours sur les VC de la Stanford Graduate School of Business. L'auteur enseigne ce cours depuis plusieurs années ; parmi les plus de 1 300 étudiants, 500 ont fondé leur propre entreprise et 600 ont rejoint l'industrie des fonds de capital-risque.

Il a décidé de rendre le contenu du cours entièrement accessible au public, en commençant par les clauses de trésorerie les plus fondamentales et les plus susceptibles de poser problème — les actions privilégiées convertibles, le droit de priorité en cas de liquidation, les droits de conversion, ces clauses déterminant combien le fondateur recevra lors d'une sortie.

Pour les fondateurs qui envisagent de lever des fonds ou qui sont déjà en négociation, il s'agit d'un document fondamental à lire.

Le texte complet est le suivant :

Cet article expliquera comment fonctionnent les clauses de flux de trésorerie, comment les droits de priorité de liquidation affectent vos revenus, et comment les actions privilégiées convertibles permettent aux investisseurs de prendre l'avantage.

Ce sont des connaissances de base que les entrepreneurs devraient connaître.

Bienvenue, ainsi que ma motivation

J'enseigne le cours sur le capital-risque à la Stanford Graduate School of Business depuis de nombreuses années. Au cours de cette période, plus de 1 300 étudiants ont suivi ce cours, environ 500 ont ensuite fondé des startups, et environ 600 ont rejoint le secteur du capital-risque (VC) et du private equity en tant qu'investisseurs. Je reste en contact avec de nombreux étudiants et reçois régulièrement des e-mails ou messages leur disant qu'ils consultent à nouveau mes supports de cours et mes diapositives lorsqu'ils levèrent des fonds ou négociaient une term sheet, « Professeur ».

J’ai toujours voulu partager largement mes connaissances et mon expérience, particulièrement parce que le monde des fonds de capital-risque et de l’entrepreneuriat est souvent entouré de mystère et largement mal compris. C’est pourquoi j’ai commencé à publier presque quotidiennement mes recherches sur le capital-risque sur LinkedIn. Mais partager les détails d’un cours complexe et exigeant — où les concepts s’empilent les uns sur les autres — nécessite un support différent. C’est pourquoi je suis ici.

Après avoir lu chaque article, vous devriez avoir une compréhension approfondie de la manière dont les investisseurs prennent des décisions, de la manière dont les entrepreneurs et les investisseurs négocient la répartition des flux de trésorerie et la gouvernance d'entreprise, ainsi que de nombreuses autres questions courantes dans le monde de l'entrepreneuriat.

Dans les premiers articles, nous aborderons directement le cœur du sujet en nous concentrant sur les clauses de flux de trésorerie dans le cadre du premier tour de financement de capital-risque. Les clauses de flux de trésorerie définissent essentiellement les règles selon lesquelles les parts du gâteau sont réparties. Nous découvrirons le type de titre financier le plus couramment utilisé dans les financements de capital-risque : les actions privilégiées convertibles. Nous examinerons tous les principaux termes contractuels déterminant la répartition des gains entre les fondateurs et les investisseurs. Une fois ce premier tour de financement couvert, nous passerons aux tours ultérieurs. Ce n’est qu’après cela que nous serons prêts à aborder les financements antérieurs au capital-risque, y compris des instruments tels que les SAFE et les billets convertibles. De nombreux étudiants me demandent pourquoi nous ne commençons pas par les SAFE — après tout, ce sont souvent les premiers instruments émis par les fondateurs aujourd’hui. Mais la caractéristique clé des SAFE est qu’ils se transforment en titres que l’entreprise startup émettra ultérieurement ; il est donc difficile de comprendre véritablement les SAFE sans connaître ces titres. Après avoir couvert les clauses de flux de trésorerie, nous aborderons le contrôle, la gouvernance d’entreprise et les conflits d’intérêts au sein des startups. Ce sont des sujets absolument essentiels. Comme je le répète sans cesse à mes étudiants : « Vous ne pouvez perdre le contrôle de votre startup qu’une seule fois. Une fois perdu, il est définitivement perdu. »

Cas typique

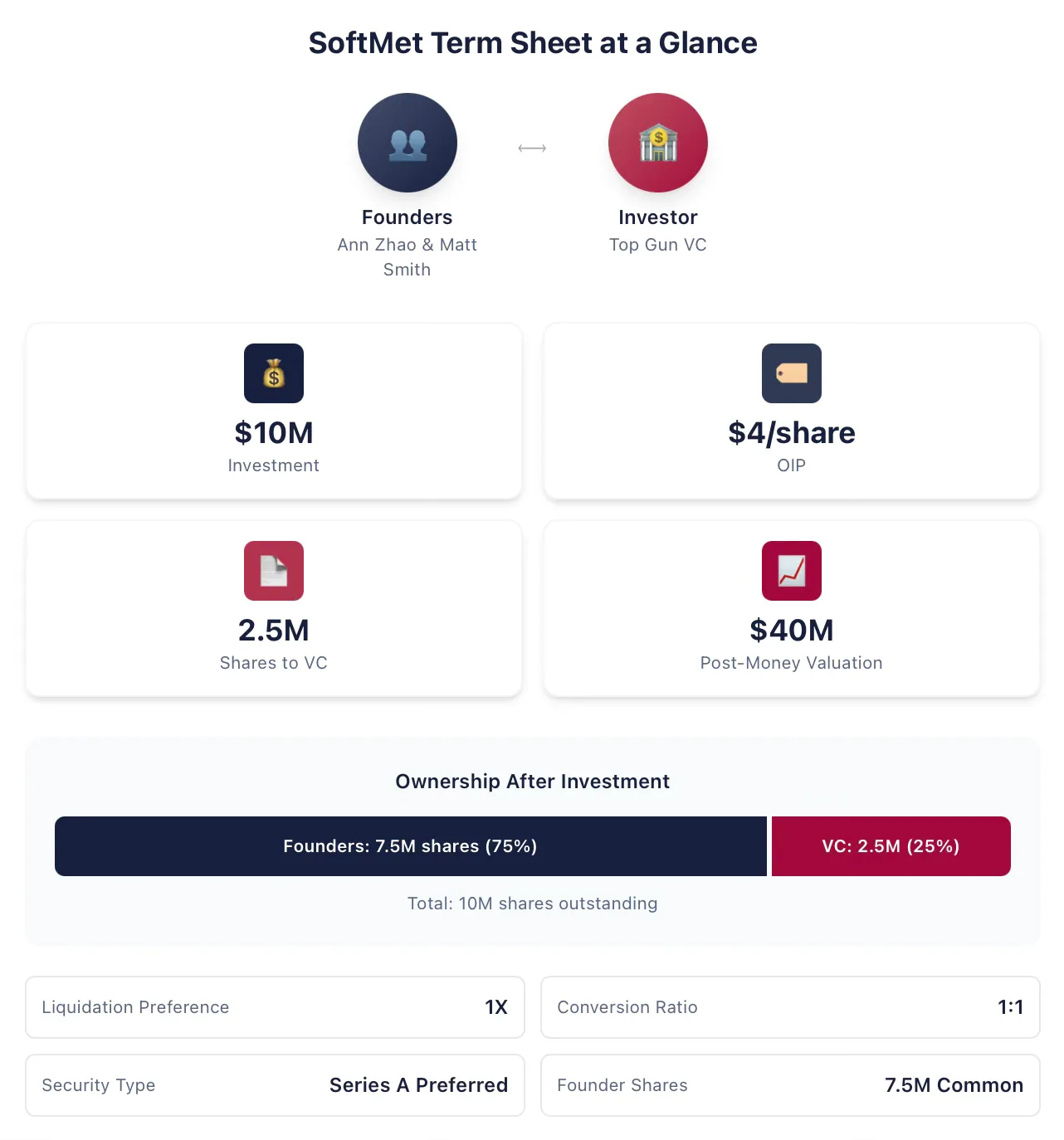

Lors de l'explication du thème de la trésorerie, j'utiliserai un cas d'étude typique qui se déroulera tout au long et qui sera modifié et étendu au fur et à mesure de l'ajout de contenu. Ann Zhao et Matt Smith sont les cofondateurs de SoftMet, une entreprise technologique en démarrage. Pendant leur processus de levée de fonds, ils ont rencontré Rob Arnott, associé du fonds de risque de premier plan Top Gun. Rob a ensuite invité Ann et Matt à présenter leur projet à l'ensemble des associés de Top Gun. Une semaine plus tard, les fondateurs ont reçu la lettre d'intention de Top Gun. Cette lettre d'intention propose :

Top Gun investit 10 millions de dollars dans SoftMet.

Top Gun obtient des actions privilégiées de la série A de SoftMet à un prix d'émission de 4 $ (prix d'émission initial).

Les actions privilégiées de la série A ont un droit de liquidation de 1 fois.

1 action prioritaire de série A peut être convertie en 1 action ordinaire de SoftMet.

Les actions privilégiées de la série A sont accompagnées de diverses clauses et conditions supplémentaires.

Le fondateur détient 7,5 millions d'actions ordinaires.

La valorisation post-financement de l'entreprise s'élève à 40 millions de dollars américains.

Ann et Matt doivent comprendre la signification de cette liste de termes : qu'est-ce qu'une action privilégiée de série A ? Qu'est-ce que la valorisation après investissement ? Qu'est-ce qu'une priorité de liquidation ? Qu'est-ce que la conversion ? Quelles caractéristiques devraient-ils particulièrement surveiller dans cette proposition ? Parmi tous les termes, lesquels pourraient avoir des implications financières importantes qu'ils souhaiteraient peut-être négocier à nouveau ? Quels sont les termes plus favorables aux fondateurs ?

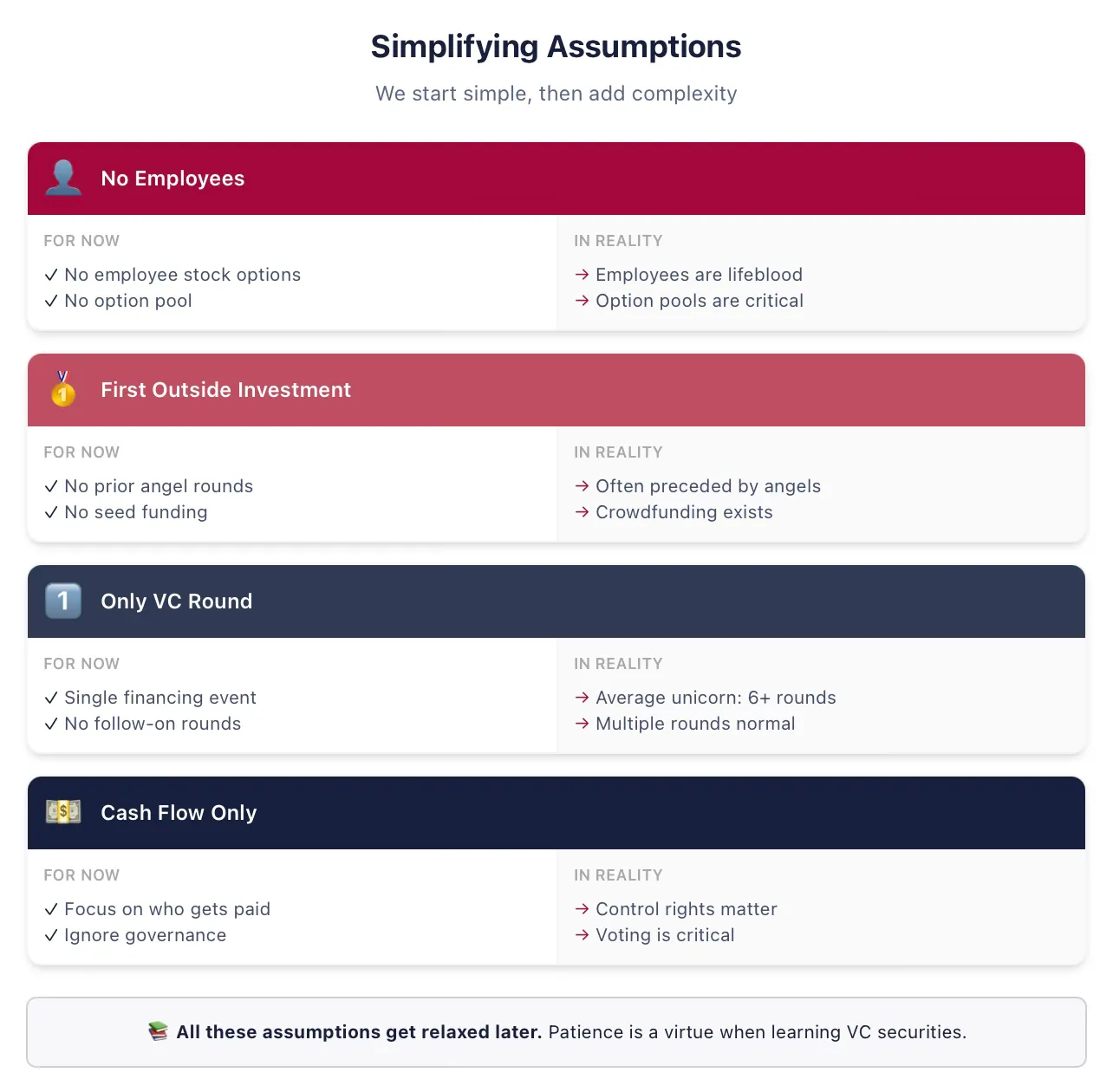

Nous devons faire certaines hypothèses simplificatrices pour introduire tous les concepts.

Pour maintenir la clarté, nous commencerons par quelques hypothèses simplifiées. Nous assouplirons toutes ces hypothèses temporaires dans les prochaines leçons, alors restez à l'écoute ! Ne partez pas en pensant que « ce professeur de tour d'ivoire ne sait pas que les fondateurs ne 'détiennent pas' des actions, mais qu'elles leur sont 'attribuées' » etc. Je le sais, et nous reviendrons à tous ces points au moment opportun.

Voici les hypothèses que j'utiliserai toujours dans les premiers supports de cours sur le premier tour de financement VC (si ces termes ne vous sont pas familiers, c'est précisément pour cela que nous les simplifions maintenant) :

Hypothèse : SoftMet n'embauche aucun employé. Cette hypothèse signifie que SoftMet n'a pas besoin de rémunérer les employés en espèces ou en actions, et que nous considérons les fondateurs uniquement comme des propriétaires, et non comme des employés. La période d'attribution et les conditions d'emploi des fondateurs seront discutées ultérieurement.

Hypothèse : Top Gun est le premier investisseur externe de SoftMet. Dans la réalité, la plupart des rondes de capital-risque sont précédées d’une ronde angel ou seed, utilisant des titres différents.

Hypothèse : Ce tour de financement sera le seul financement levé par SoftMet en tant qu'entreprise soutenue par un VC privé. Dans la réalité, mes recherches montrent que les entreprises unicorns américaines lèvent en moyenne plus de six tours de financement VC. Nous assouplirons certainement cette hypothèse très prochainement.

Hypothèse : seules les clauses de flux de trésorerie sont importantes. La lettre d’intention couvre également la gouvernance d’entreprise — contrôle, droits de vote, sièges au conseil d’administration — mais nous aborderons ces éléments ultérieurement.

Investors exchange financial securities for investment returns.

L'investissement de 10 millions de dollars de Top Gun est un tour de financement de capital-risque — un échange de cash contre des titres. Le montant de 10 millions de dollars proposé par Top Gun pour investir est appelé le montant de l'investissement.

En contrepartie de son investissement, Top Gun recevra des titres lui conférant une propriété partielle de SoftMet. Plus précisément, dans le cadre de cette levée, un certain nombre de nouveaux titres — des actions privilégiées de série A — seront émis et attribués à Top Gun. Mais combien d'actions Top Gun recevra-t-il ? Comment la répartition du capital sera-t-elle déterminée après l'investissement de Top Gun ? Comment les bénéfices futurs seront-ils répartis entre les fondateurs et les investisseurs en capital-risque ?

La liste des termes fournit des indices pour répondre à ces questions en précisant qui reçoit quoi dans différents scénarios. Le nombre d'actions obtenues par Top Gun est déterminé par le montant de l'investissement et le prix d'émission initial des actions privilégiées de la série A. Le prix d'émission initial est le prix payé par les investisseurs par action au moment de l'émission, généralement abrégé en OIP, et peut également être appelé prix d'achat initial (OPP).

Remarque : L'OIP diffère de la valeur nominale. La valeur nominale des actions est la valeur des actions définie dans les statuts de l'entreprise, fixée arbitrairement lors de l'enregistrement et n'a presque aucun lien avec la valorisation réelle de l'entreprise ; elle n'a pas de signification économique réelle. Les valeurs nominales courantes sont de 0,001 dollar ou 0,0001 dollar, ou on peut utiliser « sans valeur nominale ».

Nous pouvons utiliser l'OIP pour déterminer le nombre d'actions obtenues par Top Gun. Avec un montant d'investissement de 10 millions de dollars et une OIP de 4 dollars, Top Gun obtient le quotient des deux :

Ainsi, Top Gun a investi 10 millions de dollars en espèces dans SoftMet en échange de 2,5 million d'actions privilégiées de série A. Plus généralement, la relation entre OIP, le montant de l'investissement et le nombre d'actions obtenues par les investisseurs de cette ronde est la suivante :

Une fois que vous connaissez deux de ces trois valeurs, vous pouvez déterminer la troisième. Les termes réels varient considérablement lorsqu'ils décrivent un investissement proposé, mais ils devraient toujours permettre de déduire ces trois valeurs à partir des informations fournies. La liste des termes de SoftMet indique le montant de l'investissement et l'OIP. Alternativement, la liste des termes peut également indiquer le montant de l'investissement et le nombre d'actions attribuées à l'investisseur.

Prix d'émission initial

Le fonds de capital-risque Great Innovation Partners a investi dans l'entreprise émergente Fox Solutions, Inc., en acquérant 2 millions d'actions privilégiées de série semence pour un montant de 25 millions de dollars américains. Quel est le prix d'émission initial de ces titres ?

Prix d'émission initial :

Autrement dit, Great Innovation a payé 12,50 $ par action prioritaire de round seed.

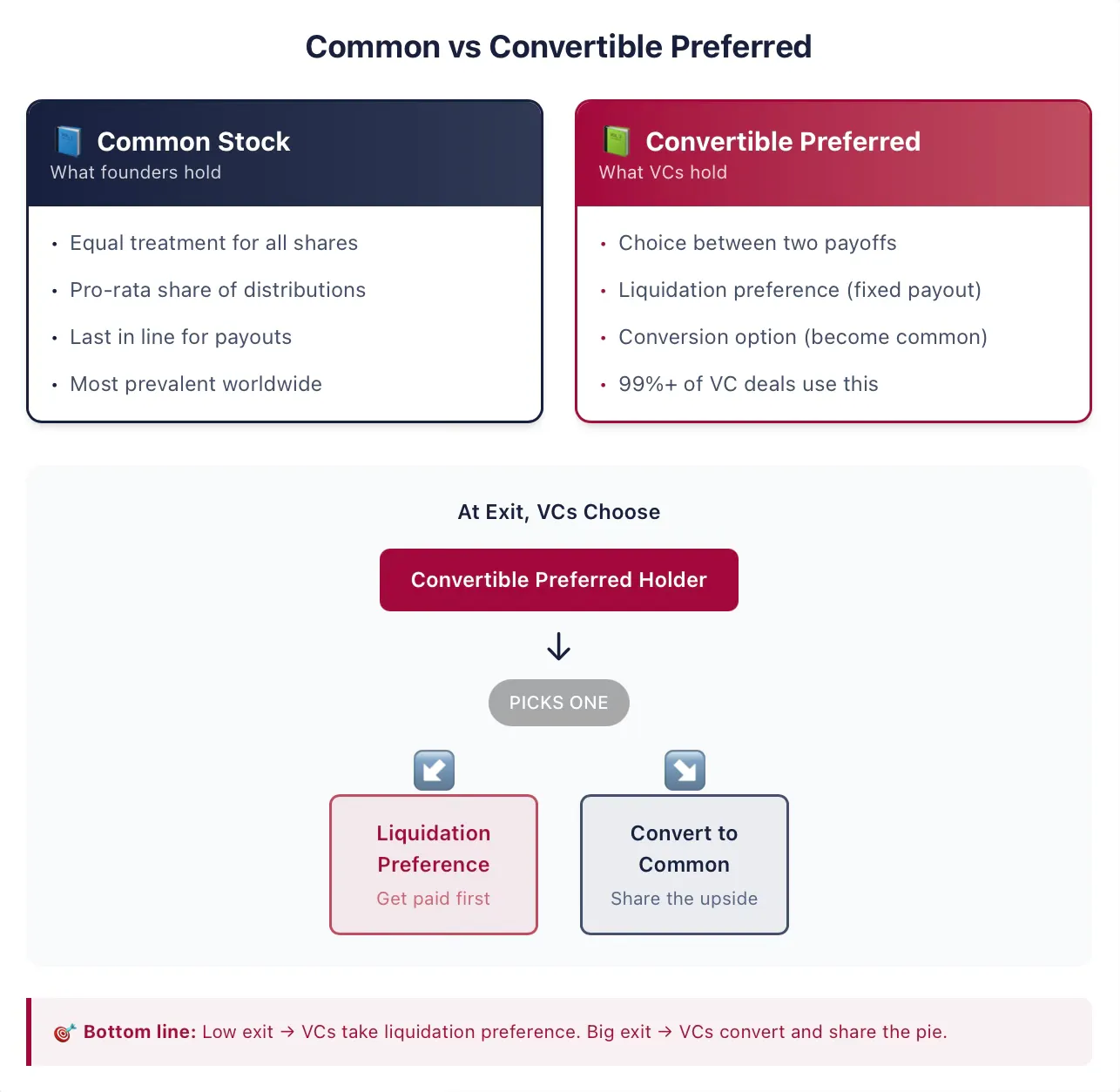

Les fondateurs détiennent généralement des actions ordinaires.

Les fondateurs des entreprises jeunes détiennent généralement des actions ordinaires, qui constituent la forme de propriété la plus répandue dans les sociétés cotées et privées à l'échelle mondiale. Une action est une forme de propriété d'une entreprise qui confère à son détenteur, c'est-à-dire l'actionnaire, certains droits. Autrement dit, les actionnaires ont un droit de créance sur l'entreprise. Le terme « capital propre » (equity) est également couramment utilisé pour décrire ce droit de créance sur les actions, et nous utiliserons indifféremment les termes « actions » et « capital propre » ici. Les mots « actions » ou « capital propre » distinguent également ces titres d'un autre type courant de droit de créance sur une entreprise : la dette.

Ajouter le terme « ordinaire » à « actions » n’a de sens que si l’entreprise émet d’autres types de titres. Si les actions ordinaires sont le seul type de titre émis par l’entreprise, alors chaque action de l’entreprise est traitée de la même manière que toute autre action — il n’existe qu’un seul droit de créance ! Plus généralement, chaque action ordinaire est traitée exactement comme toute autre action ordinaire.

Lorsqu'une distribution de bénéfices a lieu, une action ordinaire a droit à une distribution identique à celle de toute autre action ordinaire. Ainsi, les bénéfices sont répartis équitablement entre toutes les actions ordinaires en circulation. Toutefois, si d'autres détenteurs détiennent un autre type de titre, la répartition des bénéfices peut être très différente. Dans le cadre des transactions de capital-risque, c'est presque toujours le cas.

Les investisseurs détiennent des actions privilégiées convertibles

Les actions privilégiées de série A obtenues par Top Gun sont un exemple d'actions privilégiées convertibles. Les actions privilégiées convertibles constituent le type de titre choisi par la majorité des investisseurs en capital-risque aux États-Unis. Ce titre combine des caractéristiques à la fois de la dette et des actions ordinaires. Malheureusement, pour les entrepreneurs ambitieux ou les investisseurs en start-up, la structure de ce titre est complexe, particulièrement lorsqu'on la compare aux deux instruments financiers traditionnels qu'étaient la dette directe et les actions ordinaires. Heureusement, nous allons maintenant le maîtriser ensemble.

Au cœur de sa définition, une action prioritaire convertible est un instrument financier qui accorde au titulaire le choix entre deux options de rendement possibles. Le titulaire peut choisir de convertir l'action prioritaire convertible en un autre titre, généralement des actions ordinaires (cette caractéristique est appelée option de conversion). Alternativement, le titulaire peut recevoir un paiement unique avant que les actionnaires ordinaires ne touchent aucun rendement (cette caractéristique est appelée priorité de liquidation). Ce droit est généralement assorti de nombreuses conditions supplémentaires et dépend de nombreux autres termes contractuels que nous examinerons. Mais l'idée fondamentale est que cet instrument offre à l'investisseur le droit de choisir entre l'option de conversion et la priorité de liquidation.

Un point très important — surtout pour ceux ayant une expérience sur les marchés boursiers et dans les banques d'investissement — est que, sur les marchés financiers traditionnels, les entreprises émettent parfois des titres appelés actions privilégiées. Bien qu'ils semblent similaires, les titres émis dans le cadre de transactions de capital-risque possèdent de nombreuses caractéristiques qui les distinguent nettement des actions privilégiées sur les marchés publics. Si vous connaissez les actions privilégiées sur les marchés publics — ce n'est pas la même chose. Ne sautez pas cette partie.

Exemple 2 : Actions privilégiées émises par une entreprise cotée

En 2018, la grande compagnie d'assurances cotée MetLife a émis une nouvelle série d'actions privilégiées, MET-E, en mettant sur le marché 28 millions d'actions. Ce type d'action privilégiée fonctionne comme un titre de créance ; les investisseurs reçoivent un dividende fixe permanent. MET-E offre un taux nominal de 5,63 % aux investisseurs, mais ne confère aucun droit de vote (contrairement aux actions ordinaires). Les détenteurs d'actions privilégiées ont priorité sur les revenus de l'entreprise et reçoivent les dividendes avant les actionnaires ordinaires (mais après les créanciers). Ce type d'action privilégiée, comme MET-E, ne possède généralement pas de caractéristique de conversion.

Les contrats de capital-risque désignent généralement ce type de titre comme des actions privilégiées, mais lorsque vous voyez des actions privilégiées dans un contrat de capital-risque ou une lettre d'intention, vous pouvez supposer en toute sécurité qu'elles sont également convertibles. Dans mon analyse de milliers de contrats de capital-risque, plus de 99 % des « actions privilégiées » sont en réalité convertibles.

Bien que les contrats omettent généralement le terme « convertible » dans le nom du titre, ils incluent souvent d'autres termes supplémentaires. Par exemple, le titre peut être désigné comme actions privilégiées de série A, comme dans le cas de l'investissement proposé par Top Gun.

Exemple 3 : Série de lettres

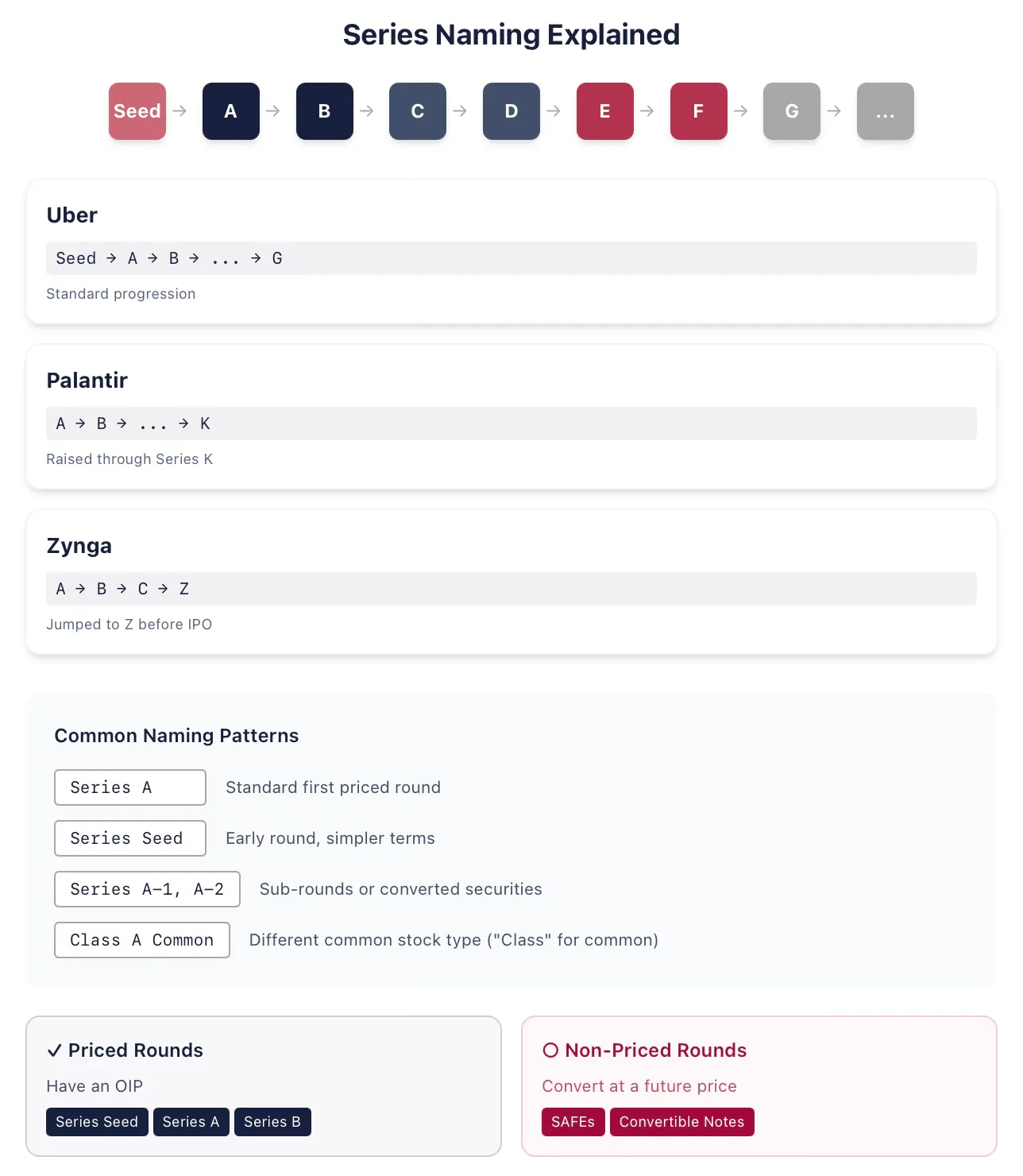

L'entreprise de covoiturage Uber a émis successivement des actions privilégiées de série Seed, A, B, jusqu'à G pendant sa période en tant qu'entreprise soutenue par des capitaux privés. L'entreprise d'analyse de big data Palantir a émis des actions privilégiées de série K lors de son financement en 2015 (après avoir déjà émis des séries A à J). L'entreprise spatiale SpaceX utilisera probablement toutes les lettres de l'alphabet pour nommer ses différentes séries d'actions privilégiées avant son introduction en bourse (je rédige ce texte en janvier 2026). Parfois, les entreprises émettent des titres hors ordre alphabétique, par exemple lors d'une restructuration. Ainsi, l'entreprise de jeux en ligne Zynga a émis des actions privilégiées de séries A, B et C, puis a sauté directement à la série Z avant son introduction en bourse.

Historiquement, les actions privilégiées de série A étaient le nom des titres émis lors du premier financement de capital-risque. Au cours des quinze dernières années environ, ces premiers titres sont également souvent appelés actions privilégiées de round seed (comme dans le cas d’Uber). Cela signifie généralement que la structure de ces titres est plus simple que celle des actions privilégiées de série A classiques. Les fondateurs et les investisseurs peuvent également vouloir transmettre l’idée que l’entreprise est très en amont. Une fois que l’entreprise effectue un autre financement, des actions privilégiées de série A sont généralement émises. Cela signifie que vous ne devriez pas supposer que « série A » implique nécessairement le premier financement de capital-risque.

Alors, qu'est-ce qu'une première levée de fonds de capital-risque ? Le meilleur moyen de le déterminer est de vérifier si cette levée est une levée à prix fixe, c'est-à-dire si les titres disposent d'un OIP. Si l'entreprise émet un SAFE ou une note convertible, ce n'est pas une levée à prix fixe ; en revanche, les actions privilégiées de la ronde seed le sont. (Remarque : vous entendez souvent dire que les levées à prix non fixe n'établissent aucune valorisation pour l'entreprise. C'est incorrect, et nous en discuterons au moment opportun.)

Les avocats qui conseillent les investisseurs en capital-risque et les startups sont assez créatifs dans la dénomination, ce qui donne lieu à de nombreuses autres variantes. Parfois, ces différences subtiles de dénomination reflètent des arrangements spécifiques. Par exemple, une série peut être suivie ou accompagnée d’un numéro supplémentaire (après la série A, on peut avoir la série A-1, A-2, etc.). Si ces actions A-1 font partie de la même série, elles ne diffèrent généralement des actions A que par quelques clauses spécifiques, sinon elles sont identiques, souvent parce que certains titres liquides ont été convertis en (quasi équivalents à) des actions A. Ou bien, elles peuvent faire partie de séries de financement totalement distinctes, par exemple parce que l’entreprise estime qu’elle n’a pas encore atteint les jalons attendus pour une société en série B dans ce secteur.