اصلی | اُڈیلی پланیٹ ڈیلی (@OdailyChina)

لکھاری | ازوما (@azuma_eth)

کوائن بیس کی مختصر "بازگشت" اور سینیٹ کی بینکنگ کمیٹی کی تجویز کے جائزہ کی تاخیر کے ساتھ، مارکیٹ ساخت کے بل کلارٹی (CLARITY) کو دوبارہ مختصر رکاوٹ کا سامنا ہے۔

- اودیلی کی نوٹ: چند لمحات کے لئے اس کی تفصیل کے لئے دیکھیںاکریپٹو کرنسی کے بعد بازار کا سب سے بڑا تبدیلی کا عامل، کیا CLARITY بل سینیٹ میں چل سکتا ہے؟،CLARITY کی منظوری کی گئی تاخیر، کیوں کہ تجارتی دنیا میں اختلافات اتنے زیادہ ہیں؟۔

موجودہ بازار تنازعات کا جائزہ لیتے ہوئے،CLARITY کے حوالے سے سب سے زیادہ تنازعات کا مرکزی تنازعہ "سود کمانے والی اسٹیبل کوائن" پر مرکوز ہو چکا ہے۔سال گذشتہ میں GENIUS بل کے ذریعے جاری کردہ قانون کے تحت بینکوں کی حمایت حاصل کرنے کے لیے سود پر مبنی استحکام کرنسیوں کو ممنوع کر دیا گیا تھا، لیکن اس بل میں صرف یہ واضح کیا گیا کہ استحکام کرنسی کے جاری کنندہ کو اس کے مالکان کو "کسی بھی قسم کا سود یا منافع" فراہم کرنے سے روکا گیا ہے، لیکن تیسرے فریق کو منافع یا انعام فراہم کرنے کی اجازت دی گئی ہے۔ اس "چوراہے" کے ذریعے بینکوں کو بہت ناراضگی ہوئی ہے، اور وہ CLARITY میں اس کو بدلنے کی کوشش کر رہے ہیں، اور تمام قسم کے سود کے راستوں کو ممنوع کر دیا جائے گا، جس کے نتیجے میں کوئنز کی نمائندگی کرنے والے کچھ کرنسی کے گروہوں کی بھرپور مخالفت ہو رہی ہے۔

بینک کیوں ہیں ایسی کرنسی کے خلاف جو منافع دیتی ہیں اور کیوں تمام منافع کمانے کے راستے بند کرنا چاہتے ہیں؟ اس مضمون کا مقصد امریکی بڑے تجارتی بینکوں کے منافع کمانے کے طریقہ کار کو تجزیہ کر کے اس سوال کا تفصیلی جواب دینا ہے۔

بینک کے فنڈز کا بیرون ملک منتقل ہونا؟ صرف ایک جھوٹا دعویٰ ہے

نقدی اسٹیبل کرنسی کے خلاف دلائل میں،بینکوں کے نمائندوں کا سب سے زیادہ استعمال ہونے والا جواز یہ ہے کہ "ویسٹیبل کوئن بینک کے جمع شدہ رقم کو کم کر سکتے ہیں"۔ "6 تریلیون ڈالر کے جمعیتی جمع (امریکی تجارتی بینکوں کی کل جمعیت کا 30 سے 35 فیصد) اسٹیبل کارنسی میں منتقل ہو سکتی ہے، جو بینکوں کی قرضہ کی فراہمی کی صلاحیت کو محدود کرے گی ... اور سود پر مبنی اسٹیبل کارنسی جمعیت کے بہاؤ کو تیز کر سکتی ہے۔" امریکن بینک کے سی ای او برائن موائنہن نے گزشتہ ہفتے کے فون کال میں کہا۔

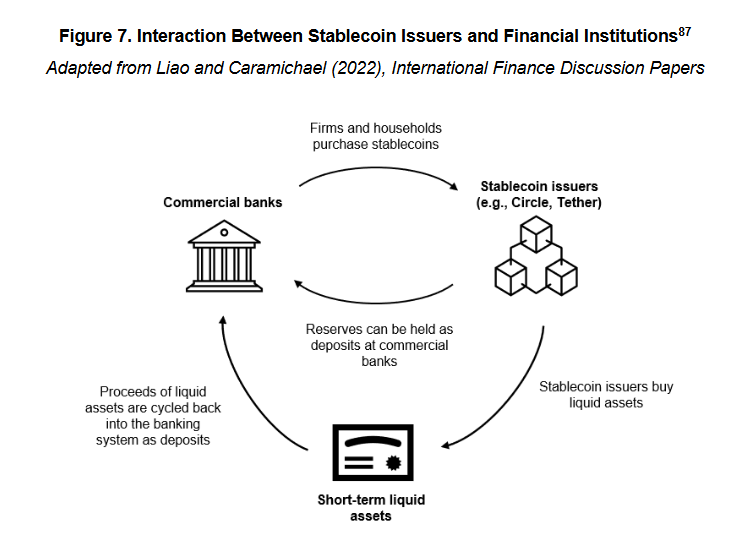

اگر کوئی اسٹیبل کوائن کے کام کرنے کے طریقے کی تھوڑی سی بھی سمجھ رکھتا ہو تو اس بیان کی بہت بڑی الجھن اور گمراہ کن طبیعت واضح ہو جائے گی۔ کیونکہ جب 1 ڈالر ایس ڈی سی جیسے اسٹیبل کوائن سسٹم میں داخل ہوتا ہے تو یہ 1 ڈالر ہوا میں نہیں گرتا بلکہ اس کو سرکل جیسے اسٹیبل کوائن جاری کنندہ کے ذخائر میں رکھ دیا جاتا ہے، جو آخر کار بینک سسٹم میں نقد جمع یا دیگر مختصر مدت کے مالیاتی اثاثوں (جیسے قومی سکے) کی شکل میں واپس آ جاتا ہے۔

- نوٹ: Odaily: یہاں ہم ایسی اسٹیبل کوائن کو دیکھنے کا ارادہ نہیں کرتے جو کہر ہوئی ہوئی ایسیٹس کی ضمانت، فیوچر اور اسپاٹ کا ہیج اور الگورتھم کے دیگر میکانیزم پر مبنی ہوں۔ ایک وجہ یہ ہے کہ ایسی اسٹیبل کوائن کا تناسب خود کم ہے۔ دوسری وجہ یہ ہے کہ ایسی اسٹیبل کوائن امریکی نگرانی کے نظام کے تحت قانونی اسٹیبل کوائن کی بحث کے دائرہ کار میں نہیں آتیں۔ گزشتہ سال GENIUS بل نے قانونی اسٹیبل کوائن کے ذخائر کے تقاضوں کو واضح کر دیا ہے۔ ذخائر کے طور پر کیش، مختصر مدتی امریکی قرضے یا مرکزی بینک کے جمع کاروباری فنڈز سے الگ ہونا چاہیے۔

لہٰو سمجھ میں آنے والا تھا،سٹیبل کرنسیاں بینک کے جمع شدہ ودیعتوں کو متاثر نہیں کرتی کیونکہ رقم آخر کار بینک میں واپس آ جاتی ہے اور قرض کے میڈیشن میں استعمال ہو سکتی ہے۔یہ بات اسٹیبل کوائن کے کاروباری ماڈل پر منحصر ہے، یہ کچھ زیادہ یہ نہیں کہ وہ سود پر کام کر رہا ہے یا نہیں۔

حقیقی مسئلہ اصل میں فنڈز واپس ہونے کے بعد جمع پونچھ کی ساخت کے تبدیل ہونے پر ہے۔

امریکی بڑی بینک کا کیسکو تارا

اسے واضح کرنے سے قبل کہ یہ تبدیلی کیا ہے، ہمیں امریکی بڑی بینکوں کی کاروباری طرز عمل کا تھوڑا سا تعارف کرنا ہو گا۔

اسکاٹ جانسن، ون بورن کیپیٹل کا جنرل پارٹنر نقل قلمیکیلیفورنیا یونیورسٹی، لاس اینجلس کے ایک مقالے کے مطابق، 2008 کی مالیاتی بحران کے بعد سے، بینکنگ کی شہرت متاثر ہوئی ہے،امریکا کی کомерشل بینکس نے چارجز کے معاملے میں دو مختلف اقسام میں تقسیم ہو کر ایک الگ شکل اختیار کر لی ہے - اعلی سود دیتی ہوئی بینکس اور کم سود دیتی ہوئی بینکس۔

بینکوں کی بلند شرح سود اور کم شرح سود کی قسمیں کسی طور پر مالیاتی نظارے کی حیثیت سے سخت ترتیب نہیں ہیں بلکہ یہ بازار کی زبان میں عام طور پر استعمال ہونے والے الفاظ ہیں۔ ظاہری طور پر، 350 بیس پوائنٹس (3.5 فیصد) سے زیادہ کا فرق ہو چکا ہے، جو کہ بلند سود کی شرح والے بینک اور کم سود کی شرح والے بینک کے درمیان جمع پونچھ کی شرح کا فرق ہے۔

کیوں کہ ایک ہی جمودار رقم کے لیے اس قدر واضح سود کا فرق ہوتا ہے؟ اس کی وجہ یہ ہے کہ اعلی سود دیتی ہوئی بینکوں میں زیادہ تر ڈیجیٹل بینک یا وہ بینک شامل ہوتے ہیں جن کی کاروباری ساخت غنیمت مندی کے انتظام اور سرمایہ بازار کے کاروبار پر زیادہ تر منحصر ہوتی ہے (جیسے کیپیٹل ون)، جو کہ اپنے قرض یا سرمایہ کاری کے کاروبار کی حمایت کے لیے جمودار رقم کو بلند سود سے جذب کرتے ہیں۔ اس کے برعکس،کم شرح سود کی بینکوں کا اکثر حصہ امریکی بینک، چیک بینک، ویلز فیر بینک اور دیگر ویسے ہی وسیع پیمانے پر قومی کامیاب کاروباری بینک جو بینکنگ کے حقیقی حکم کو پکڑے ہوئے ہیں۔ان کے پاس وسیع نجی صارفین کا جتھا اور ادائیگی کا نیٹ ورک ہے، جس کے ذریعے وہ صارفین کی پابندی، برانڈ کے اثر اور شاخوں کی سہولت کا فائدہ اٹھا کر بہت کم جمعی کی شرح برقرار رکھ سکتے ہیں اور جمعی کے لئے بلند سود کی پیشکش کی ضرورت نہیں ہوتی۔

دیگر الفاظ میں، اعلیٰ سود کی شرح والے بینک عام طور پر غیر کاروباری جمع پوچھ کی بنیاد پر ہوتے ہیں، یعنی وہ جمع پوچھ جو مکمل طور پر بچت یا سود کی آمدنی کے مقصد کے لیے ہوتی ہے۔ ایسے فنڈ سود کی شرح کے حوالے سے زیادہ حساس ہوتے ہیں اور بینک کے لیے زیادہ لاگت والے ہوتے ہیں۔کم سود کے بینک عام طور پر ٹرانزیکشن کی گئی جمع پونجی پر مبنی ہوتے ہیں، یعنی جمع پونجی جو ادائیگی، ٹرانسفر اور چورچل کے لیے استعمال ہوتی ہے۔ اس قسم کی رقم کی خصوصیات یہ ہوتی ہیں کہ اس کی چپچپاہٹ زیادہ ہوتی ہے، یہ بار بار چلتی رہتی ہے اور سود کی شرح بہت کم ہوتی ہے، یہ بینک کی سب سے زیادہ قیمتی ذمہ داری ہوتی ہے۔

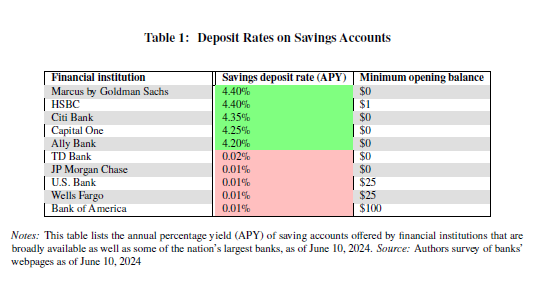

FDIC کے تازہ ترین ڈیٹادکھائی،12 دسمبر 2025ء تک، امریکا میں چاول کی اوسط سالانہ شرح 0.39 فیصد تھی۔

نوت کریں کہ یہ اعداد و شمار بلند سود کی شرح والی بینکوں کے اثرات کو شامل کر چکے ہیں، امریکی میں بڑی اور مقبول بینکوں کی سود کی شرح بہت کم ہے، اس لیے اصل میں بینک اپنے جمع کاروں کو اس سے بھی کم سود دیتے ہیں۔ گیلکسی کے بانی اور سی ای او مائیک نوو گریٹس نے سی این بی سی کو بتایا۔ سروےسید کہتے ہیں کہ بڑے بینکوں کے ذریعے جمع کاری کے حوالے سے دی گئی سود کی شرح تقریباً زیرو (1-11 بیس پوائنٹس) ہے جبکہ اسی عرصے میں فیڈرل ریزرو کی بنیادی شرح 3.50 فیصد سے 3.75 فیصد کے درمیان ہے، جو بینکوں کو کثیر منافع فراہم کر رہی ہے۔

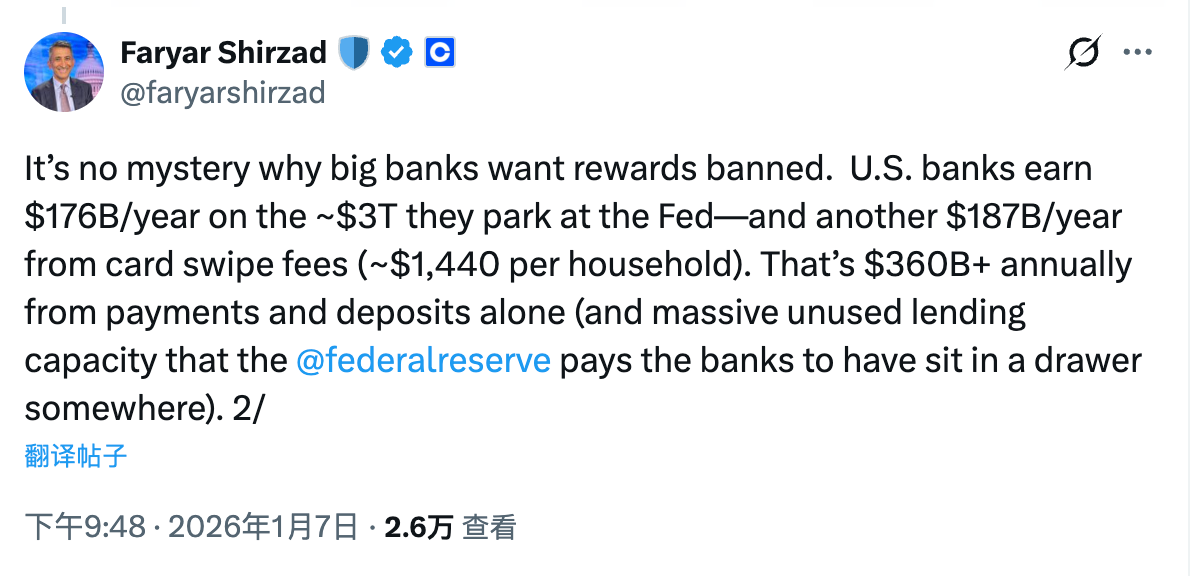

کوائن بیس کے سربراہ مطابقت کار فریار شیرزاد نے اس حوالے سے واضح تر حساب کتاب پیش کی ہے کہ امریکا کے بڑے بینک ہر سال فیڈرل ریزرو میں موجود تقریبا 3 ٹریلیون ڈالر کے فنڈز سے 17.6 ارب ڈالر کما سکتے ہیں اور اس کے علاوہ ہر سال 18.7 ارب ڈالر کمائی کر سکتے ہیں جو کہ بچت کاروں کی ٹرانزیکشن فیس سے حاصل ہوتی ہے۔صرف کاروائی کے فرق اور ادائیگی کے معاملات کے ذریعے ہر سال 36 ارب ڈالر سے زائد کی آمدنی حاصل ہوتی ہے۔

اصلی تبدیل : جمعیت کی ساخت اور فائدہ تقسیم

چیز کو اصل موضوع پر لانے کی بات ہے کہ سٹیبل کوائن سسٹم بینک کی جمع کاری کی ڈھانچہ کیسے تبدیل کرے گا؟ اور سود کمانے والی سٹیبل کوائن کس طرح اس رجحان کو آگے بڑھائے گی؟ منطق بہت سادہ ہے، سٹیبل کوائن کا استعمال کس مقصد کے لیے ہوتا ہے؟ جواب بس ادائیگی، ٹرانسفر، چک کی تصدیق وغیرہ ہو سکتا ہے، کیا یہ آپ کو نہیں معلوم ہے؟

اگر ہم اس کے ابتدائی حوالہ سے بات کریں تو یہ بالکل وہی خصوصیت ہے جو ٹرانزیکشنل جمع پوچھ کے مرکزی کردار کو ظاہر کرتی ہے، اور یہ بڑے بینکوں کی اصل جمع پوچھ کی قسم ہے، اور یہ بینک کی سب سے زیادہ قیمتی ذمہ داری ہے۔ اس لیے، بینکنگ کے شعبے کا اصلی تشوّش اسٹیبل کرنسی کے حوالے سے یہ ہے کہ - اسٹیبل کرنسیاں ایک نئی قسم کا معاملاتی ذریعہ ہیں جو استعمال کے حوالے سے سیدھی طور پر معاملاتی جمع پوچھ کے مطابق ہیں۔

اگر اسٹیبل کوائن کو سود کمانے کی صلاحیت نہ ہو تو کوئی بات نہیں ہے، لیکن استعمال کے حوالے سے سوالات کی موجودگی اور بینک کی جمود پسندی کے ساتھ ساتھ بینک کے جمع سود کی کمزور فوائد کی وجہ سے (چاہے چھوٹا ہی کیوں نہ ہو لیکن ایک چیز ہے)، اسٹیبل کوائن کو بڑے بینک کے اس اہم علاقے کو کوئی بڑا خطرہ نہیں ہو سکتا۔تاہم جب چند امکانات کے ساتھ اسٹیبل کرنسی کو سود کمانے کی اجازت دی جائے گی تو سود کے فرق کے باعث معاون ذخائر سے اسٹیبل کرنسی کی طرف متعدد فنڈز منتقل ہو سکتے ہیں۔ہاں، اگرچہ یہ فنڈز آخر کار بینک کی فنڈز کی سسٹم میں واپس آ جائیں گے، لیکن استحکام کی وجہ سے سکے کے ایمنڈ کنوار کمائی کے مقاصد کے لیے ذخائر کا بڑا حصہ غیر تجارتی جمع پونچھ میں لگائیں گے، اور صرف معمولی واپسی کے لیے کچھ فیصد نقد ذخائر برقرار رکھیں گے۔یہ اسٹاک ڈھانچے کی تبدیلی کہلاتی ہے - فنڈز بینکنگ نظام میں موجود رہتے ہیں لیکن بینک کی لاگت میں بڑی کمی آئے گی (کمیشن کا فرق مختصر ہو جاتا ہے) اور ٹرانزیکشن فیس سے حاصل ہونے والی آمدنی میں بھی بڑی کمی آئے گی۔

اس مسئلہ کی بنیادی حیثیت اب بہت واضح ہو چکی ہے۔بینکاری نظام کی سود بر عائد ہونے والی استحکام کی کرنسی کے خلاف جنونی مخالفت کا سبب یہ کبھی نہیں رہا ہے کہ "بینکاری نظام میں کل جمع پونجی میں کمی ہو سکتی ہے" بلکہ یہ جمع پونجی کی ساخت میں تبدیلی ہے اور اس سے پیدا ہونے والے منافع کی دوبارہ توزیع کا مسئلہ ہے۔

اگر چہ اس وقت اسٹیبل کارنسیاں خصوصاً انٹریسٹ جیون اسٹیبل کارنسیاں موجود نہ تھیں تو بھی امریکی بڑی کامرسیل بینکس کے پاس ٹرانزیکشنل ڈپازٹس کے ذریعے "صفر لاگت یا منفی لاگت" کے فنڈز کا قبضہ تھا۔ ان کے پاس ڈپازٹ ریٹس اور ریفرنس ریٹس کے درمیان مارجن کے ذریعے ناگزیر منافع حاصل کرنے کی صلاحیت تھی اور ادائیگی، سیٹلمنٹ، کلیئرنگ جیسی بنیادی مالی خدمات کے ذریعے چارجز جمع کر کے ایک بہت ہی مضبوط اور تقریباً ایسی سسٹم تشکیل دیا جس میں جمع کاروں کے ساتھ منافع کا شیئرنگ کی ضرورت نہیں تھی۔

ایک سٹیبل کوائن کی موجودگی اس مکمل حلقے کو توڑنے کا اصل مطلب ہے۔ایک طرف تو اسٹیبل کوائن کاروباری جمع پونجی کے حوالے سے کام کے سطح پر بہت قریب ہے اور ادائیگی، ٹرانسفر اور سیٹلمنٹ جیسے اہم سکینریو کو ڈھانپتی ہے، دوسری طرف، فائدہ اور منافع کے حامل اسٹیبل کوائن نے مزید ایک متغیر منافع کو متعارف کروایا ہے، جس سے اصل میں سود کی شرح کے حوالے سے حساس نہیں ہونے والی کاروباری جمع پونجی کو دوبارہ قیمت کا تعین کرنے کی اجازت ملتی ہے۔

اس عمل کے دوران،رقومی ادائیگیاں بینک کے نظام سے باہر نہیں جاتیں لیکن بینک اس رقم کے منافع کے حوالے سے کنٹرول کھو سکتے ہیں۔ — اصل میں تقریباً لاگت کے بغیر قرضہ، مجبوراً وہ قرضہ بن گیا جس پر منڈی کے مطابق منافع ادا کرنا پڑ رہا ہے؛ اصل میں بینک کے پاس ہی موجود ادائیگی کی فیس، اب استحکام کی کرنسی کے جاری کنندہ، والیٹ اور پروٹوکول لے کر بانٹ لی جا رہے ہیں۔

یہی وہ تبدیلی ہے جو بینکنگ کے لیے واقعی قبول کرنا مشکل ہے۔ اس بات کو سمجھنے کے بعد، یہ واضح ہو جاتا ہے کہ کیوں سود پر مبنی استحکام کی کرنسی CLARITY کے چیلنج کے دوران سب سے زیادہ تیز اور سب سے زیادہ ناگزیر تنازعہ کا مرکزی نکتہ بن گئی۔