سرمئی کیسے چلتا ہے: جاپان کی یلڈ کا اضافہ سونے اور بٹ کوئن کے پیچھے چھپا ڈرائیور ہے

اصلی مصنف: @that1618guy، Delphi Digital

ترجمہ: SpecialistXBT، BlockBeats

نوٹ کے لائق چیزوں کی طرح: سونے اور جاپان کے 10 سالہ فائدے کے ساتھ اضافہ کا ایک ایسا مقابلہ ہے جو بیٹ کوائن کی کمزوری کے مقابلے میں بہت واضح ہے۔ اس مضمون میں کہا گیا ہے کہ اس الگ ہونے کا مطلب یہ ہے کہ بازار " تنگ کاروبار " سے " خطرے کی قیمت " کی طرف منتقل ہو رہا ہے، اور جاپانی مرکزی بینک کا ہر اقدام موجودہ صورت حال کو توڑنے کا اہم متغیر بن سکتا ہے۔

موجودہ سب سے دلچسپ ماکرو ماحولیاتی صورتحال میں سے ایک یہ ہے کہ سونے اور جاپان کے 10 سالہ قرضے کی شرح کے درمیان رابطہ۔ دونوں اثاثوں کی قیمتیں ایک ساتھ تبدیل ہو رہی ہیں، جو معمولی مالیاتی پالیسی کے تنگ کرنے والے چکر میں عام ہوتا ہے۔

اسکرپٹ میں سونے کی قیمت کیوں جاپان کی آمدنی کے رجحانات کے ساتھ چل رہی ہے، جاپان کیوں بازار کا ایک اہم دباؤ کا مرکز بن گیا ہے، اور اگر جاپانی مرکزی بینک مداخلت کرتا ہے تو اس کا بیٹا کوئن پر کیا اثر ہو سکتا ہے، اس کی وضاحت کی جائے گی۔

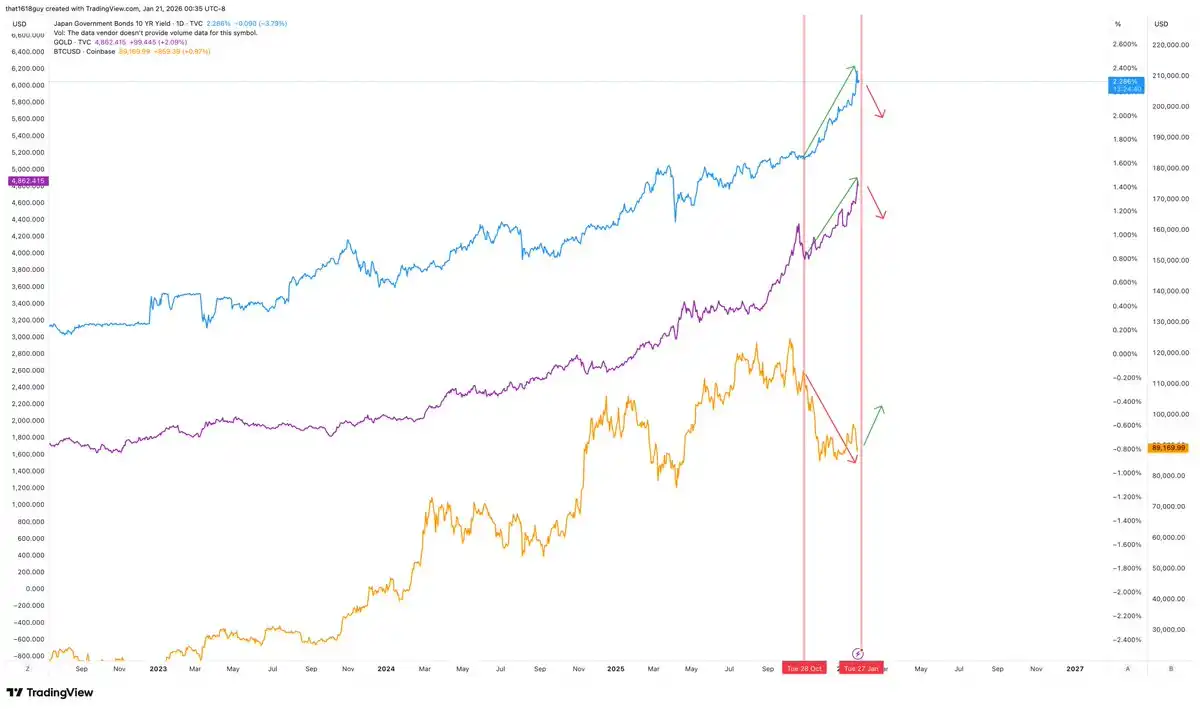

سونامی سونامی کے ساتھ سونا اور جاپانی قومی قرضے ایک ساتھ بڑھ رہے ہیں ... لیکن بیٹ کو کسی کے ساتھ نہ

معمولی ماحول میں، طویل مدتی واپسی کے حاصل کرنے کی شرح میں اضافہ سود کم یا غیر منافع بخش اثاثوں کو رکھنے کے مواقعی لاگت میں اضافہ کر کے سونے کی قیمتوں کو دبائے گا۔ یہ منفی تعلق صرف اس وقت ختم ہوتا ہے جب واپسی مارکیٹ کی معمولی ترقی سے ہٹ کر ایک پالیسی کے دباؤ کے پیغام کو ظاہر کرے۔ اب جاپان کی 10 سالہ واپسی کی شرح میں بڑھوتری ہو رہی ہے اور سونا اس کے ساتھ ساتھ بڑھ رہا ہے، جو بالکل اس دوسری صورت کو ظاہر کرتا ہے۔

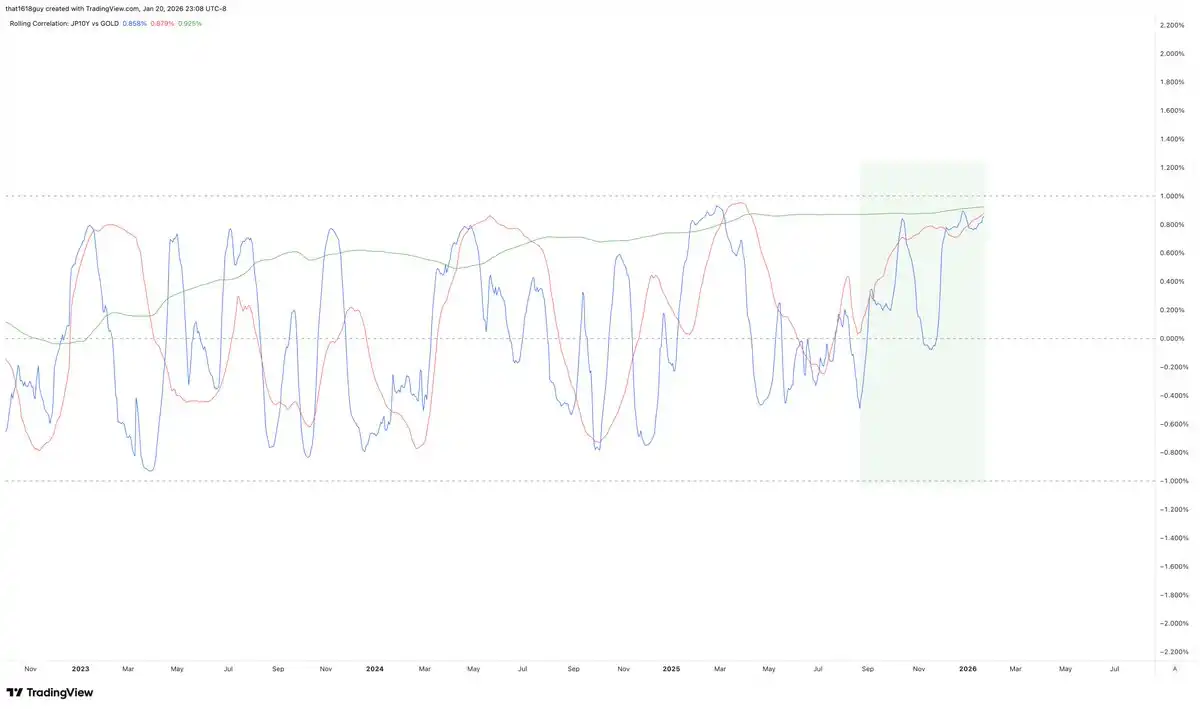

یہ وابستگی چارٹ یہ تبدیلی واضح طور پر ظاہر کرتا ہے۔

30 دن کی 30 دن کی جاپان کی 10 سالہ ییل کی سونے کے ساتھ سلگنگ کی بلو سرخ لائن کے ساتھ دکھائی گئی ہے، جو اب بھی تیزی سے منفی علاقے میں گر جانے کی بجائے مثبت علاقے میں رہنے کا وقت بڑھ گیا ہے۔ صرف یہ ایک ہی چیز اس بات کی نشاندہی کرتی ہے کہ روایتی معکوس تعلق کمزور ہو رہا ہے۔

اہم بات یہ ہے کہ سرخ لائن جو 90 دن کی مربوطی کی نمائندگی کرتی ہے اس میں اضافہ ہوا ہے، جو کہ اس بات کی عکاسی کرتا ہے کہ یہ کوئی مختصر مدتی آواز نہیں ہے۔ سب سے زیادہ قائل کن چیز ہری لائن کی ایک سالہ مربوطی ہے: یہ مستحکم طور پر اضافہ ہوا ہے اور مثبت علاقے میں مستحکم ہے۔

جبکہ درازہ مدت متعلقہ تعلقات مثبت ہو جائیں اور بلند سطح پر برقرار رہیں تو یہ عام طور پر بازار کے منطق کی بنیادی تبدیلی کی نشاندہی کرتا ہے۔ جاپان کے قرضے کی شرح میں اضافہ سونے کے لیے رکاوٹ بننے کے بجائے بازار کی طرف سے سونے کے خلاف دباؤ کا اشارہ قرار دیا جا رہا ہے۔ یہ ظاہر کرتا ہے کہ بازار شرح سود میں اضافہ کو خطرے کا سیگنل سمجھ رہا ہے، نہ کہ معمولی سے تنگ کرنے کا سیگنل۔

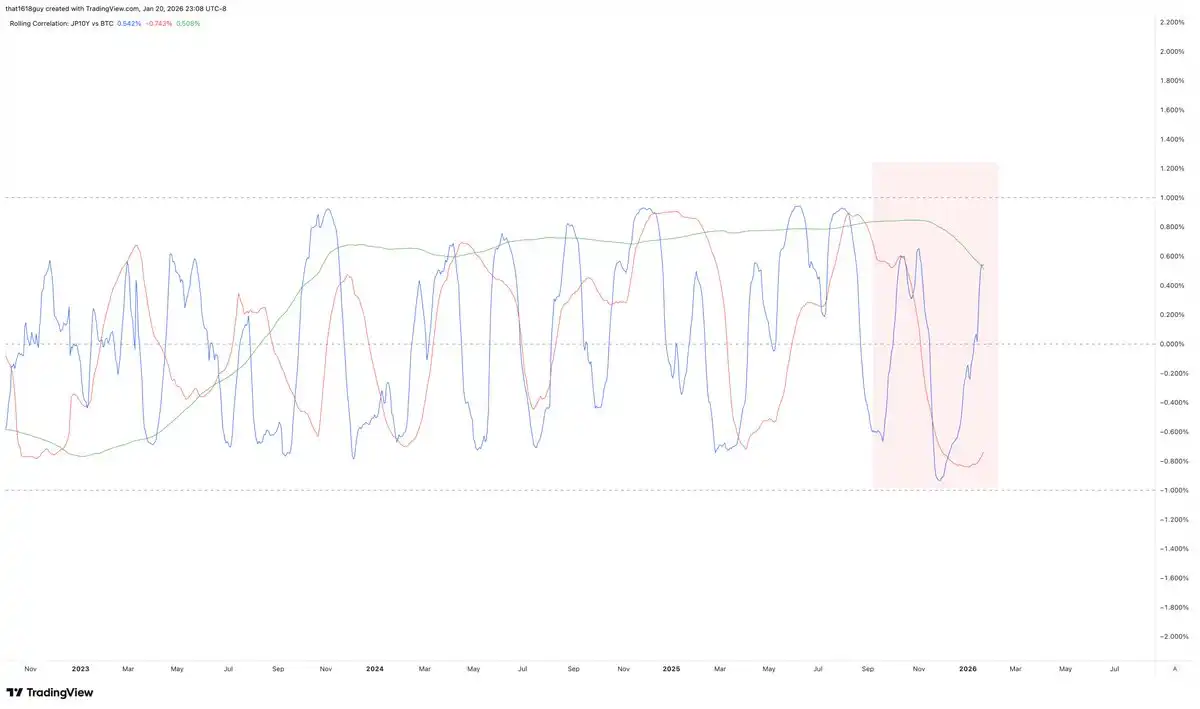

دوسرے مارکیٹس میں اس طرح کا کوئی رجحان نہیں دیکھا گیا۔ اسی عرصے میں، بیٹ کوائن کا جاپان کی 10 سالہ قرضہ کی شرح سے منفی تعلق رہا۔

دوسرا مناسبہ چارٹ اس تضاد کو نمایاں کرتا ہے۔

جاپان کے 10 سالہ ییلز کی 30 دن اور 90 دن کی کوریلیشن بٹ کوائن کے ساتھ توقع کے مطابق زیادہ تر تیزی سے تبدیل ہوئی ہے، لیکن عمومی سرگرمی زیرو اکس کے نیچے رہی ہے، جو بٹ کوائن کی ایک مختصر مدت کے ماکرو ماحول کے دباؤ کی حساسیت کو ظاہر کرتی ہے۔ سب سے اہم بات یہ ہے کہ 1 سالہ کوریلیشن کی سبز لائن نیچے موڑ گئی ہے اور منفی رہی ہے، جو ظاہر کرتی ہے کہ طویل مدتی افق میں بٹ کوائن جاپان کے ییلز میں اضافہ کے ساتھ دباؤ کا سامنا کر رہا ہے۔

اگر ہمیں مستقل بحالی کے نشانے دیکھنے ہیں تو ہمیں جاپان کی 10 سالہ قرضہ کی شرح میں کمی کی ضرورت ہو گی - جو کہ نظریاتی طور پر سونے کی قیمت میں بھی دیکھی جا سکتی ہے۔

موجودہ بازار منطق کی وضاحت کیسے کریں؟

جبکہ سونے کی قیمتیں اور قومی قرضوں کی واپسی دونوں ایک ساتھ بڑھ رہی ہیں تو بازار کی قیمت یہ نہیں ہے کہ معیشت کا ترقی یا مالیاتی پالیسی کی خود مختاری بہتر ہو رہی ہے بلکہ یہ قیمت اعتماد کے خطرات اور بیلنس شیٹ کی کمزوری کی ہے۔

عامرہ ہے کہ اس صورت حال میں ہرگز کی ضرورت اربنٹج کی منطق کو نظرانداز کر دیتی ہے، پالیسی کنٹرول کی صلاحیت میں کمی کا احساس ہوتا ہے، اور منافع کی شرح میں اضافہ معاشی سرگرمی کو کم کرنے کی بجائے مدت کے عدم تطابق کو ظاہر کر دیتا ہے۔ اس ماحول میں سونا اکثر ایک تضارب کے خلاف تحفظ کے طور پر نہیں بلکہ اثاثہ و ذمہ داری کے خلاف تحفظ کے طور پر ظاہر ہوتا ہے۔

جپان کی ریٹرن کی بیٹا کی معکوس ریلیشن شپ اس تشریح کو مزید تقویت کرتی ہے۔ بازار جاپان کی ریٹرن کے اضافے کو سکڑنے کا اشارہ سمجھتا ہے، جس سے سونا فائدہ اٹھاتا ہے لیکن بیٹا کو فائدہ نہیں ہوتا، موجودہ اس طرح کی الگ تھلگ حیثیت کلیدی سگنل ہے۔

جاپان کیوں ایک اہم دباؤ والا مقام ہے؟

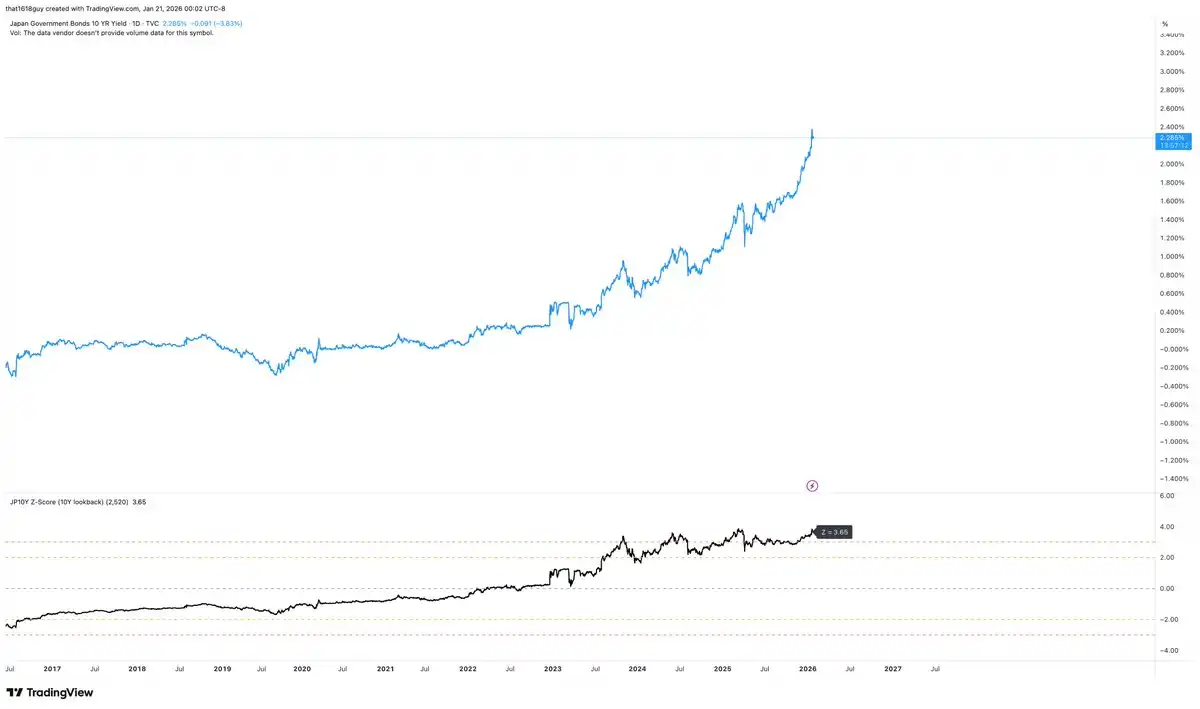

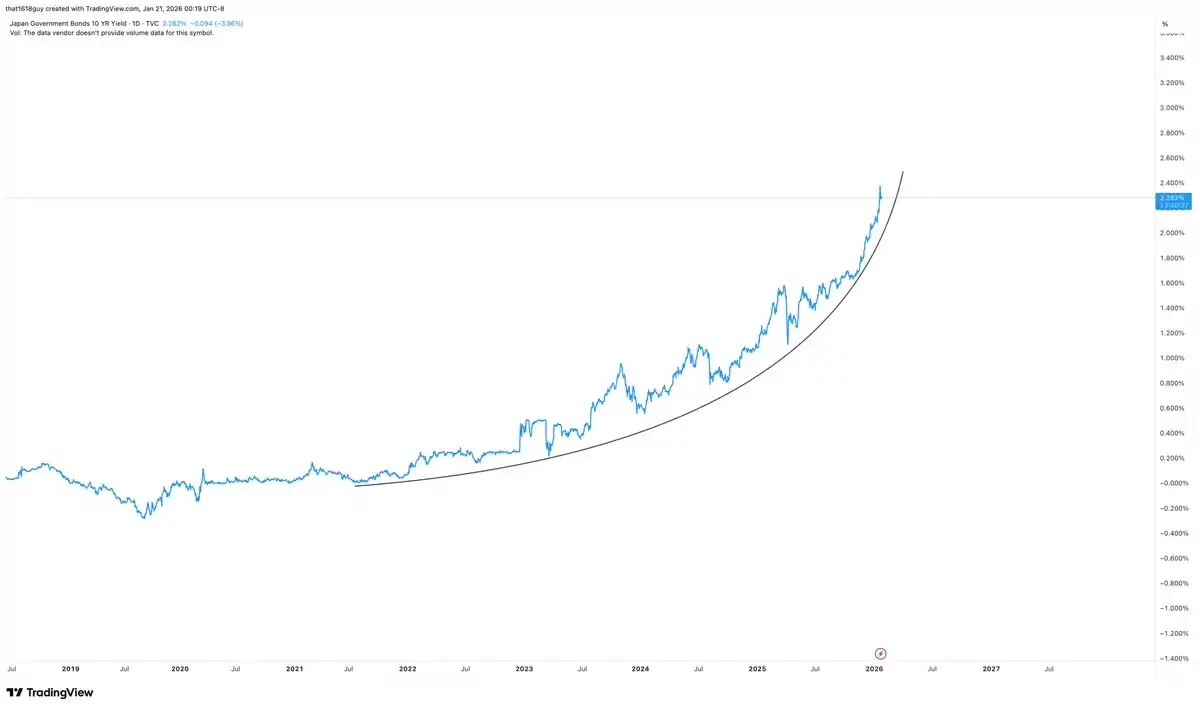

جاپان اس ڈائیណامکس کے حوالے سے منفرد حساسیت رکھتی ہے۔ جاپان کے 10 سالہ قرضے کی واپسی کی مسلسل اضافہ کو دیکھتے ہوئے، جو بالا تحریر میں دکھایا گیا ہے، یہ اس ملک کے مالیاتی نظام کے لیے معمول کا واقعہ نہیں ہے۔ اہم بات یہ ہے کہ واپسی کی شرح کے اضافہ کے ساتھ ساتھ، اس اضافہ کا تناسب جاپان کے اپنے پالیسی فریم ورک کے حوالے سے ایک آماری طور پر انتہائی اہم سطح پر پہنچ چکا ہے۔

10 سالہ چلن والے 10 سالہ فنڈ کی موجودہ شرح کا حساب لگانے کے لئے، یہ 10 سالہ اوسط سے تقریبا 3.65 معیاری انحراف زیادہ ہے۔ یہ 13 ہیڈز کے ساتھ سکے کو 13 بار متواتر اچکنے کے برابر ہے۔

ہر بازار میں یہ اہم ہے۔ لیکن 10 سالوں کے دوران جاپان میں جہاں طویل مدتی واپسی کو سختی سے کنٹرول کیا گیا ہے، اس قسم کی تحریک واضح طور پر پالیسی کے اینکر کو کمزور ہوتے ہوئے دکھاتی ہے۔ یہ قدیم ترتیب کے تحلیل کا ایک معمولی خاصہ ہے۔

اس کے مطلق سطح کے برابر اہمیت کی حامل اضافہ کی شرح ہے۔

اگر چہ اکثریت کے نتائج میں اضافہ کی شرح ایک سود کی شرح کی تبدیلی کو اثاثہ و ذمہ داری کے واقعہ میں تبدیل کر دیتی ہے تو جاپان زیادہ منافع کو تدریجی طور پر ختم کر سکتا ہے لیکن اس کی طاقت اتنی نہیں ہے کہ وہ ایک مالیاتی نظام میں تیزی سے دوبارہ قیمت کی تبدیلی کا سامنا کر سکے جو منافع کو کم کرنے کے اہداف کے گرد گھوم رہا ہو۔

جبکہ ریٹ کی فروخت کے ساتھ ساتھ بڑھتی ہے تو بازار نہ صرف نئی مساوات کی تلاش میں ہوتا ہے بلکہ تمام ان شریک ہونے والوں کو بھی دبائو ٹیسٹ کرتا ہے جو "جاپان کے ماڈل میں کوئی تبدیلی نہیں" کی پیش گوئی کر رہے ہوتے ہیں۔

جاپان کے مالیاتی ادارے جاپانی قومی سکے کو اثاثہ اور چیک کے طور پر اپنے پاس طویل مدتی اور گہرائی سے رکھتے ہیں، جس کی وجہ سے فروخت کی شرح میں تیزی سے اضافہ کرنا فطری طور پر غیر مستحکم ہوتا ہے، بلکہ محدود اثرات کے مقابلے میں۔ فروخت کی شرح میں تیزی سے اضافہ ہونے کے ساتھ، بانڈ کے سرمایہ کاری کے مجموعے کی منڈی کی قیمت کم ہوتی ہے، چیک کی قیمت خراب ہوتی ہے، اور ایک واضح طور پر فروخت کی شرح کو کم رکھنے کے گرد گھومتے ہوئے نظام کے اندر، قرض کی شرائط تیزی سے سخت ہوتی جاتی ہیں۔

یہی وجہ ہے کہ جاپانی مرکزی بینک ہمیشہ سے مارکیٹ کی نارملائزیشن کے بعد نہیں بلکہ ڈیٹا میں دباؤ ظاہر ہونے پر ہی مداخلت کرتا ہے۔ جاپانی مرکزی بینک کو یلڈ کے مطلق حد تک پہنچنے کا انتظار نہیں کرنا پڑتا، عام طور پر متعدد معیاری انحراف کے حوالے سے تیزی سے تبدیلی ہی کارروائی کا سبب بن جاتی ہے۔

لہٰیں، جاپان کی ریٹرنز کی نارملائزیشن کو صرف بازار کے معمولی تعديلات کے طور پر نہیں دیکھا جانا چاہیے بلکہ اسے ایک ایسی چیز کے طور پر دیکھا جانا چاہیے جو بینکنگ نظام میں واقعی اثرات پھیلانے کا خطرہ پیدا کر سکتی ہے، خصوصاً اس وقت جب بازار میں بے چینی یا ایک طرفہ حرکت ہو۔

جاپان کے 10 سالہ قرضے کی موجودہ قیمت کا رجحان جاپانی مرکزی بینک کے مداخلت کرنے کے حوالے سے واضح طور پر اہمیت رکھتا ہے۔ اس مداخلت کو ضروری طور پر واضح طور پر سخت منافع کی کرنس کنٹرول کی بحالی کی شکل میں نہیں لازم کرنا ہو گا۔ الفاظی ہدایات، مخصوص منافع کی سطح کو برابر کرنا، یا طویل المیعاد قرضے کی مارکیٹ پر کم قوی کنٹرول، منافع کی کرنس کے تیز تبدیلی کو کم کرنے اور بازار کی صورتحال کو مستحکم کرنے کے لئے کافی ہو سکتے ہیں۔

جاپان کی مرکزی بینک کی مداخلت سونے پر اثرات

اگر بینک آف جاپان اعتماد کیساتے ہوئے مداخلت کرے اور لمبے مدتی واپسی کنٹرول دوبارہ حاصل کر لے تو یہ خاص دباؤ کا سگنل کم ہو جائے گا۔ یہ یہ نہیں کہ سونا اچانک بیارو بارش کی طرف چلا جائے گا، لیکن موجودہ اضافے کا اہم ترقیاتی عامل ضرور ختم ہو جائے گا۔

اُسپتہ کے مطابق گذشتہ ہفتے Delphi Digital پر شائع ہونے والے مضمون "کمپلیکس لیڈز، بٹ کوئن فاری" کے تجزیہ کے مطابق، سونے کا چارٹ اس گھلیال کی عکاسی کر رہا ہے۔

اگرچہ مجموعی طور پر اپ ٹرینڈ میں کوئی تبدیلی نہیں ہوئی ہے لیکن اس کی تیزی پہلے کی طرح تیزی سے نہیں چل رہی ہے۔ حالیہ اضافہ نے قیمت کو چینل کی اوپری حد تک پہنچا دیا ہے لیکن اس میں ابتدائی اضافے کے دوران دیکھی گئی تیزی کی تصدیق نہیں ہے۔ اگرچہ قیمتیں تھوڑی سی تیزی کے ساتھ اپر ہو رہی ہیں لیکن RSI کو پہلے کی بلندی کو توڑنے میں ناکامی کا مظاہرہ کر رہا ہے، جو کہ اب مارجنل خریداروں کی سمجھداری کا اظہار کر رہا ہے۔

یہ بازار کی ساختاری طور پر خریداری کی طرف مائل ہے لیکن اس وقت کی حالت سے مطابقت رکھتا ہے جہاں سیاست دانوں کے دباؤ کی بجائے عام شراکت کم ہو رہی ہے۔ سونا جاپان کے 10 سالہ قرضے کی عمودی اضافہ سے فائدہ اٹھا رہا ہے لیکن یہ فائدہ زیادہ تر قیمتوں کی جاری رہنے والی مانگ کی بجائے تیزی سے اضافہ کی طرف سے ظاہر ہوتا ہے۔ جب اصلی محرک کو حل کرنے کی امید ہوتی ہے تو قیمتوں کی تاریخ عام طور پر جوشیل سے پیچیدہ تک منتقل ہو جاتی ہے۔

جاپانی سینٹرل بینک کی فوری مداخلت سونے کی قیمت اور جاپانی ریٹرن کے درمیان رابطے کو توڑنے کا امکان ہے، اس سے پالیسی کے دباؤ کی قیمت کم ہو گی اور یہ چارٹ کے سگنل کے مطابق ہو گا جو کہ بازار میں جزوی چوٹی یا ایک ترتیبی مراحلہ کی طرف اشارہ کر رہا ہے، نہ کہ رجحان کی بدل ہوئی ہے۔ ایسا نتیجہ سونے کو اضافی متحرک توانائی کو وقت کے ذریعے، قیمت کے بجائے ختم کرنے کی اجازت دے گا، جبکہ اس کے بڑے رجحان کو برقرار رکھے ہوئے ہی اس کے اضافی اضافے کی رفتار کو کم کر دے گا۔

سونامی کے حوالے سے جاپان کے دباؤ کی بنیاد پر سونا ہڈی کی طرح نہیں ہے لیکن واضح طور پر اس سے فائدہ ہوا ہے۔ اگر یہ دباؤ کنٹرول میں ہے تو چارٹ کا کہنا ہے کہ بازار اب کمپلیٹ کاروبار کو روکنے کے لیے تیار ہے۔

جاپانی مرکزی بینک کی بٹ کوائن پر اثرات

چونکہ بیٹ کوائن کی قیمت کا رجحان جاپان کے ریٹ اور سونے کے خلاف ہے تو جاپانی مرکزی بینک کے ابتدائی طور پر مداخلت کے فیصلے کے وقت بھی یہ تعلق ظاہر ہونا چاہیے۔

چارٹ اس غیر معمولی صورتحال کی طرف اشارہ کر رہا ہے: یہاں تک کہ جبکہ سونے اور جاپان کے ریٹس میں اضافہ جاری ہے تو بیٹ کوئن کمزور ہونے کے باوجود اس کی قیمت میں استحکام کی علامات ظاہر ہو رہی ہیں نہ کہ گراہت میں تیزی۔ یہ شکل ماکرو اقتصادی دباؤ کے دوران اثاثوں کے بورے کی تلاش کے مطابق ہے، اور اس کی قیمت کسی بھی اعتماد کے ساتھ قائم رکھنے والی پالیسی کے حوالے سے بہت حساس ہے۔

اگر بینک آف جاپان مداخلت کرے تو بیٹا کوئن کی واکاوٹ سونے کی طرح نہیں ہوگی۔ جیسے جاپان کی لمبی مدتی واپسی کے تنگ کرنے والے اثرات کم ہو جائیں گے اور عالمی مالیاتی سہولتیں مستحکم ہو جائیں گی تو بیٹا کوئن کی واکاوٹ بحالی کی بجائے کمی کی طرف نہیں جائے گی۔ اس معنوں میں، بیٹا کوئن سونے کے ساتھ مقابلہ نہیں کر رہا ہے بلکہ "ڈیجیٹل سونا" ہے جو دباؤ کے سگنل کے خاتمے کا انتظار کر رہا ہے۔

اختتام

حکمت یہ نہیں ہے کہ سونا اپنی چوٹی پر ہے یا جاپان تدخل کرے گا بلکہ یہ ہے کہ بازار نے جاپان کی واپسی کو عالمی دباؤ کا اشاریہ سمجھ لیا ہے اور اثاثوں کی قیمتوں کا رویہ اس کے مطابق تبدیل ہو رہا ہے۔

سونامی کے دباؤ کو سونا جذب کر رہا ہے جبکہ بیٹ کوئن اس کے جواب میں رد عمل دے رہا ہے، دونوں کے درمیان فرق توجیہ کرتا ہے۔ جاپان کی 10 سالہ قرضہ کی شرح میں اضافہ جاری رہنے کی صورت میں سونے کی قیمت میں تیزی منطقی ہو گی۔ اگر جاپانی مرکزی بینک مداخلت کرے اور دوبارہ کنٹرول حاصل کر لے تو سونے میں موجود دباؤ کم ہو جائے گا اور قیمت کا رجحان تیزی سے اضافہ سے ہلکی سرگرمی کی طرف چلا جائے گا۔

ہر صورت میں، جاپان کا قرضوں کا بازار اب مارکیٹ کی پالیسی کے خطرے اور بیلن شیٹ کی کمزوری کی قیمت کیسے لگاتا ہے، اس کا سب سے واضح جھلکارہ ہے۔ جاپان کے 10 سالہ ییلڈ میں کمی آنے سے قبل، سونے کی قیمت میں اضافہ جاری رہ سکتا ہے، جبکہ بیٹ کوائن کی قیمت کا اب بھی کمزور اظہار متوقع ہے۔

"اصلی لنک"اچھا

BlockBeats کے روزگار کے مواقع کے بارے میں مزید جاننے کے لیے کلک کریں

لورم بکس بیٹس کے ساتھ شامل ہو جائیں:

ٹیلی گرام سبسکرپشن گروپ:https://t.me/theblockbeats

ٹیلی گرام گروپ:https://t.me/BlockBeats_App

ٹوئٹر کا آفیشل اکاؤنٹ:https://twitter.com/BlockBeatsAsia