لکھاری:نکو پی

ترجمہ: جیا ہوان، چین کیچر

نجات کریڈٹ سے سبق

نقدی ادائیگی کے شعبے میں سود کی فکس شرح کا حکمرانی کرنے کی وجہ قرض دینے والوں کی پسند نہیں بلکہ قرض لینے والوں کی ضرورت ہے۔

قیمت گذاری مقررہ نرخ کی شرح قرض کے حامی کے لئے بنیادی شرح میں اضافہ کے خطرے کو ختم کر دیتی ہے، بجٹ کو آسان بناتی ہے اور دوبارہ مالیاتی خطرے کو کم کر دیتی ہے۔ یہ ان چیزوں کے لئے خصوصی طور پر اہم ہے جہاں شرح سود کی تبدیلی قرض کی ادائیگی کی صلاحیت کو خطرے میں ڈال سکتی ہے۔

قابلہ کے طور پر، قرض دہندگان عام طور پر متغیر شرح سود کو ترجیح دیتے ہیں۔ قرض دہندگان قرض کی قیمت "بنیادی شرح سود + قرض کا اضافہ" کے طور پر مقرر کرتے ہیں۔ متغیر ڈھانچہ سود کی شرح میں اضافہ ہونے پر منافع کی شرح کی حفاظت کرتا ہے، مدت کے خطرے کو کم کرتا ہے، اور قرض دہندگان کو بنیادی شرح سود میں اضافہ ہونے پر اضافی منافع حاصل کرنے کی اجازت دیتا ہے۔ عام طور پر، فکس شرح سود صرف اس وقت فراہم کی جاتی ہے کہ جب قرض دہندگان سود کے خطرے کو ڈھک سکیں یا اضافی اضافہ وصول کر سکیں۔

لہٰیں فکسڈ ریٹ پروڈکٹس قرض لینے والوں کی ضرورت کے جواب کے طور پر وجود میں آئے ہیں نہ کہ مارکیٹ کی ڈیفالٹ ساختہ کے طور پر۔ یہ ڈی ایف آئی کی ایک اہم سبق بتاتا ہے: اگر قرض لینے والوں کی طرف سے واضح اور قائم رہنے والی ضرورت نہ ہو تو فکسڈ ریٹ قرض دینا آسانی، سائز یا استحکام حاصل کرنا مشکل ہو گا۔

Morpho پر Aave کے واقعی قرض دینے والے کون ہیں؟

غلط فہم: "ویلرز کرنسی مارکیٹ سے قرض لیتے ہیں تاکہ لیوریج حاصل کریں یا شارٹ پوزیشن کھولیں"

اکثر اکلوں کے ہتھیاروں کو چلانے والے قرضے کو چلانے والے معاہدوں (Perps) کے ذریعے حاصل کیا جاتا ہے کیونکہ ان کی سرمایہ کاری کی کارکردگی بہت اچھی ہوتی ہے۔ دوسری طرف، کرنسی مارکیٹس میں زیادہ سے زیادہ ضمانت کی ضرورت ہوتی ہے، جو کہ تجارتی قرضے کے لیے مناسب نہیں ہے۔

صرف نامہ ای ایو (Aave) پر ہی سٹیبل کوائن کے قرضے 8 ارب ڈالر کے قریب ہیں۔ یہ قرض لینے والے کون ہیں؟

عام طور پر دو قسم کے قرض دار ہوتے ہیں:

چون سرمایہ کاری کنندہ / جیکو / خزانہ: اپنی اصلی مالیاتی اثاثہ کو بیچے بغیر اسٹیبل کوائن کا قرضہ حاصل کر کے اثاثہ کی اضافی قیمت کا فائدہ حاصل کریں اور مالیاتی اثاثہ کو فروخت کرنے یا مالیاتی واقعات سے بچائیں۔

لابج رو چکر: قرض لے کر ایسی ایسیٹس جیسے LST/LRT، stETH یا سود بخش اسٹیبل کوائن جیسے sUSDe پر لیوریج چکر لگاتے ہیں۔ اس کا مقصد زیادہ سے زیادہ نیٹ ریٹرن حاصل کرنا ہوتا ہے، نہ کہ کسی ایک طرف کا فائدہ۔

کیا چین پر فکسڈ ریٹس کی واقعی ضرورت ہے؟

کچھ اداروں کی ضرورت ہوتی ہے جو مالیاتی اثاثوں کو قرض کے طور پر استعمال کرتے ہیں اور دوبارہ قرض کی حکمت عملی میں ۔

داران اثاث تشفیر شدہ قرض کے طور پر رکھنے وال

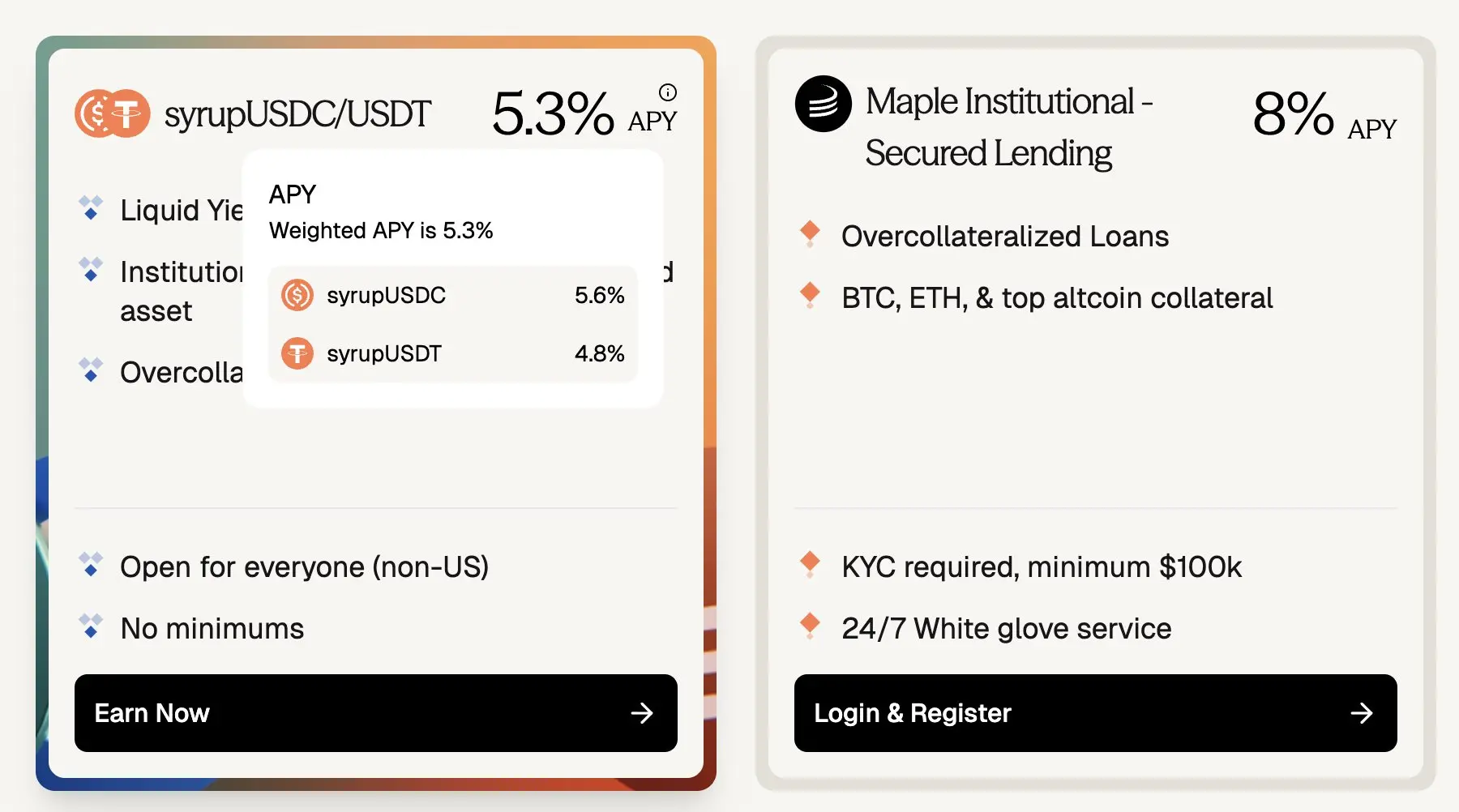

میپل فنانس اسٹیبل کرنسیاں قرض کے طور پر BTC اور ETH جیسی بلو چپ کرپٹو ایسٹس کے خلاف اور اضافی ضمانت کے ساتھ قرض دیتی ہے۔ قرض لینے والوں میں اعلیٰ نقدی کے حامل افراد، فیملی آفس، ہیج فنڈز اور دیگر شریکین شامل ہیں جو قیمت کی پیش گوئی کے لیے فکسڈ ریٹ فنڈز کی تلاش میں ہوتے ہیں۔

چونکہ ایو ایس ڈی سی کی قرض چارہ زر 3.5 فیصد ہے، لیکن میپل فنانس پر اعلیٰ معیاری ضامنی اثاثوں کے لیے ادارتی قرضوں کی فکسڈ ریٹ قسط 5.3 سے 8 فیصد اے پی یو ہے، جس کا مطلب یہ ہے کہ جب قرضے میں متحرک شرح اور مدت کو فکسڈ کیا جائے تو تقریبا 180-450 بیس پوائنٹس کا اضافہ ہوتا ہے۔

市场规模 کے اعتبار سے، صرف میپل کے شربت کے سکواش میں 26.7 کروڑ ڈالر کا TVL (کل قیمتی اثاثوں کا قیمتی اثاثہ) ہے، جو ایوی کے ایتھریم میں 37.5 کروڑ ڈالر کے قرضے کے ساتھ مقایسہ کرتا ہے۔

(ایو ~3.5% بمقایسہ میپل ~8%: فکسڈ ریٹ، ایسکریپٹیشن مارچن کے لیے ~180-400 بیس پوائنٹس کی اضافی قیمت)

تاہم یہ بھی قابل ذکر ہے کہ کچھ قرض داروں نے ایو (Aave) کے بجائے میپل (Maple) کو اس لئے منتخب کیا کہ وہ ہیکنگ کے خطرے سے بچنا چاہتے ہیں۔ لیکن جیسے ہی ڈی ایف آئی (DeFi) مزید پختہ ہوتا جا رہا ہے اور شفافیت اور ضبطی کے نظام کو خطرے کے خلاف مضبوط ثابت ہو رہا ہے، اس قسم کے پرانے اسمارٹ کانٹریکٹ خطرے کم ہو رہے ہیں۔ ایو جیسے معاہدات کو ماحول کی بنیادی ڈھانچہ کے طور پر محفوظ سمجھا جا رہا ہے، جو یہ ظاہر کرتا ہے کہ اگر چین پر فکسڈ ریٹ کے اختیارات موجود ہوں تو، وقت گزرنے کے ساتھ ساتھ اس قسم کے آف چین، فکسڈ ریٹ کرپٹو قرضوں کا اضافہ محدود ہو جائے گا۔

چکر لون پالیسی

چکا جانے والے قرض دہندگان کی 10 ارب یونٹس کی طلب کے باوجود، غیر مستحکم قرض کی شرح کی وجہ سے چکر لگانے کی حکمت عملی تقریباً منافع بخش نہیں ہے:

چکر ٹریڈرز فکسڈ ریٹ آمدنی والی چیزوں (مثال کے طور پر PTs) سے فائدہ اٹھاتے ہیں لیکن چکر ٹریڈنگ کی حکمت عملی کو فنڈ کرنے کے لیے فلوٹنگ ریٹ کے قرضے لینے سے دلائل کی قیمتیں متاثر ہوتی ہیں، جو کہ چند ماہ کے فوائد کو تیزی سے ختم کر سکتی ہیں یا یہاں تک کہ حکمت عملی کو نقصان کی طرف لے جا سکتی ہیں۔

تاریخی ڈیٹا کے مطابق ایو اور مارفو کی قرضہ کی شرح بالکل بھی مستحکم نہیں ہے:

اگر قرضے کی شرح اور منافع بخش اثاثوں کی شرح دونوں فکس ہو تو مالی خطرے کو ختم کیا جا سکتا ہے۔ حکمت عملی کو نافذ کرنا آسان ہو جاتا ہے، پوزیشن کو مطلوبہ مدت تک رکھا جا سکتا ہے، اور پیسہ کارآمد طریقے سے بڑھایا جا سکتا ہے - جو کہ چکر لگانے والوں کو مال کو یقین سے بروئے کار لانے کی اجازت دیتا ہے اور بازار کو توازن کی طرف دھکیلا دیتا ہے۔

5 سال سے زائد مدت کے اثاثوں کی اثاثوں کی مدت کے ساتھ ساتھ Pendle PT کی قیادت میں چین پر فکسڈ انکم کی ترقی کے ساتھ، چین پر فکسڈ ریٹ قرضوں کی طلب تیزی سے بڑھ رہی ہے۔

اگر فکسڈ ریٹ قرضے کی فراہمی اور مانگ موجود ہے تو بازار کیوں نہیں بڑھ رہا ہے؟ ہم فکسڈ ریٹ قرضوں کی فراہمی کی طرف تفصیلی نگاہ ڈالیں۔

مائعیت چین پر موجود رقم کی زندگی کی لکیر ہے۔

مائعیت ہمیشہ اپنی پوزیشن کو تبدیل یا ختم کرنے کی صلاحیت کا مطلب ہے - کوئی قفل کی مدت نہیں - قرض دہندہ اپنا کیپیٹل واپس کر سکتے ہیں، قرض لینے والے اپنی پوزیشن کو بند کر سکتے ہیں، ضامنی اثاثہ واپس کر سکتے ہیں یا ادائیگی کو مکمل کر سکتے ہیں، کسی پابندی یا سزا کے بغیر۔

پنڈل PT کے مالکان نے کچھ درآمد و خروج کی مہارت کو قربان کر دیا ہے کیونکہ پنڈل ورژن 2 AMM اور آرڈر بک اپنے سب سے بڑے فنڈ پول میں بھی واضح سلپ ایج کے بغیر 10 لاکھ ڈالر سے زیادہ کے بازار کے اخراجات کو جذب نہیں کر سکتے۔

چین پر قرض دینے والوں کو اس قیمتی خصوصیت کو چھوڑ کر کیا فائدہ ہوتا ہے؟ چوکی PT کی بنیاد پر، عام طور پر 10٪ + سالانہ فائدہ حاصل ہوتا ہے، اور جب YT ٹوکنز کا کاروبار تیز ہوتا ہے (مثال کے طور پر Arbitrum پر usdai)، تو یہ 30٪ + سالانہ فائدہ تک پہنچ جاتا ہے۔

اکثریت مالی ایسے قرضہ دینے والوں کے لئے 10 فیصد سود کی شرح برداشت کرنا مشکل ہو گی۔ یہ شرح YT کے اکاؤنٹس کے بغیر قابل برداشت نہیں ہے۔

میں مکمل طور پر آگاہ ہوں کہ ایو یا مارفو جیسے اصلی کرنسی مارکیٹس پر PTs (Principal Tokens) کے اضافے سے اضافی خطرات کا ایک لے آؤٹ شامل ہوتا ہے، جس میں شامل ہیں Pendle پروٹوکول کا خطرہ اور بنیادی اثاثوں کا خطرہ۔ PTs بنیادی قرض کے مقابلے میں ڈھانچہ گانہ طور پر کہیں زیادہ خطرناک ہیں۔

تاہم یہ بات درست ہے کہ قرض حاصل کرنے والے ایک بہت زیادہ سود کی شرح کی ادائیگی نہ کرے تو قرض دینے والے کو جوڑے ہوئے سود کی شرح کے بازار کی جگہ دینے کے لیے قابل تبدیلی کو چھوڑنے کے لیے مارکیٹ کو وسیع کرنا مشکل ہو گا۔ جب مائعیت ہٹا دی جاتی ہے تو اس کی جگہ دینے کے لیے فروخت کی شرح میں بہت زیادہ اضافہ ہونا چاہیے - اور یہ شرحیں واقعی غیر تجارتی قرض کی ضروریات کے لیے برقرار رکھنے کے قابل نہیں ہیں۔

ٹرم فائننس اور ٹرم ماکس فکسڈ ریٹ مارکیٹ کے اچھے مثال ہیں جو اس غلط میل کی وجہ سے توسیع نہیں کر سکتے: چند قرض دہندگان ہی اپنی مائعی کو کم ریٹ کی قیمت پر چھوڑنے کے لئے تیار ہیں اور قرض لینے والوں کو یہ پسند نہیں ہے کہ جب اے اے وی کی شرح 4 فیصد ہو تو فکسڈ ریٹ پر 10 فیصد اے پی یو ادا کریں۔

اگر مائعیت قیمتی ہے تو ہم کس طرح آسانی سے فکسڈ انٹریسٹ ریٹ قرض کی ضروریات کی خدمت کر سکتے ہیں اور بازار کو قرض دینے والوں اور قرض لینے والوں دونوں کو مطمئن کرنے والی سطح پر کیسے لے کر

حل مسئلہ: "ایک سے ایک میچ" کے قدیم خیال کو چھوڑ دیں

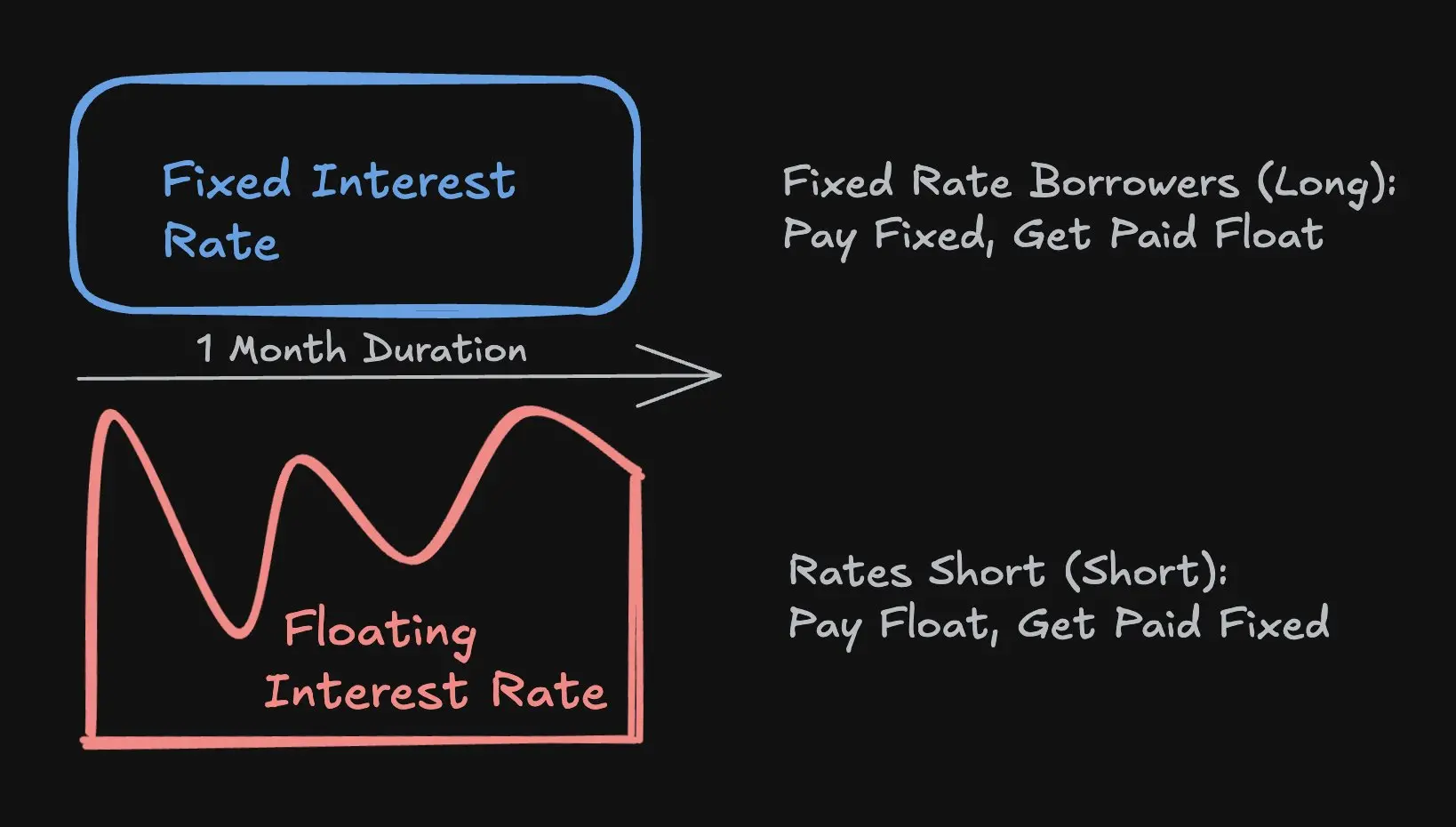

مسئلہ کا حل اس بات کی طرف سے نہیں ہے کہ ہم "فکسڈ ریٹ بوروور" کو "فکسڈ ریٹ لینڈر" سے میچ کر دیں۔ بدلاً از یہ، "قیمت ایکسچینج کے خریدار" کو "قیمت ایکسچینج ٹریڈر" کے ساتھ میچ کیا جانا چاہیے۔

پہلی بات یہ ہے کہ زیادہ تر بلاک چین پر موجود فنڈز صرف ایو اور مارفو جیسے چوٹی کے پروٹوکول کی سیکیورٹی پر اعتماد کرتے ہیں اور گاہکوں کو پاسیو آمدنی کا طریقہ پسند ہے۔

لہٰیں، فکسڈ ریٹ مارکیٹ کو بڑھانے کے لیے، قرض دہندگان کا تجربہ ان کے موجودہ ایو (Aave) کے تجربے کے بالکل برابر ہونا چاہیے:

ہر وقت جمع کرائیں

ہر وقت نکالیں

سب سے کم اضافی اعتماد کی فرضیات

قفل کی مدت کے بغیر

مثلاً، یہ فکسڈ ریٹ ہدایت کار محفوظیت اور درآمدی کو Aave، Morpho اور Euler میں سیدھا حاصل کر سکتے ہیں۔ مثلاً، یہ ایک پروٹوکل ہے جو ایسے اعتماد کیے گئے کرنسی مارکیٹس پر قائم ہے۔

سود کے حوالے سے معاملہ vs معاملہ کی مدت

دوسرے الفاظ میں، فکسڈ ریٹ قرضے میں قرض لینے والے کو پورے قرضے کی مدت کو فکسڈ مدت کے ساتھ لازم کرنے کی ضرورت نہیں ہے، بلکہ وہ صرف اس سرمایہ کو تلاش کرنا چاہیے جو متفقہ فکسڈ ریٹ اور ایو (Aave) کے فلوٹنگ ریٹ کے درمیان فرق کو جذب کرنے کے لیے تیار ہو (جیسے ہیجرو یا ٹریڈرو)، باقی سرمایہ فلوٹنگ ریٹ مارکیٹس جیسے ایو (Aave)، مارفو (Morpho) یا ایولر (Euler) سے حاصل کیا جا سکتا ہے۔

ایسے میکانیزم کو سود کی شرح کے تبادلے کے ذریعے حاصل کیا جاتا ہے: جو کہ ہیڈج کرنے والے ایکسچینج کے ذریعے فلیٹ فلوٹنگ انکم کو فلیٹ فلوٹنگ انکم کے ساتھ مکمل طور پر میچ کر کے فکسڈ پیمنٹس کا تبادلہ کرتے ہیں، جس کے نتیجے میں قرض لینے والوں کو سود کی شرح کی معلومات فراہم کی جاتی ہیں، اس کے ساتھ ساتھ ماکرو ٹریڈر کو سود کی شرح کے رجحان کے بارے میں اپنے خیالات کا اظہار کرنے کی اجازت دی جاتی ہے، جو کہ کیپیٹل کی کارکردگی (مثال کے طور پر مخفی لوریج) کے ساتھ ہوتی ہے، اور روایتی ماڈل میں قرض دینے والوں کی طرف سے جانبداری کی جانے والی مہ

رقومی اثاثہ کی کارکردگی: ڈیلر کو اپنے سود کے خطرے کے مساوی کو یقینی بنانے کے لیے صرف ضامن رقم جمع کرنا ہوتی ہے، جو قرض کی مکمل نامی مقدار سے بہت کم ہوتی ہے۔ مثال کے طور پر، 1 ماہ کے مدت کے لیے، ایو (Aave) کی قرض کی شرح پر 10 ملین ڈالر کا خالی خطرہ، 4 فیصد APY کی فکسڈ شرح کے فرض پر، ڈیلر کو صرف 33,333 ڈالر کا خرچ کرنا ہوتا ہے - یہ 300 گنا چھپا ہوا لورنچ کا مسئلہ ہے، جو کہ بہت زیادہ رقومی کارکردگی ہے۔

چون Aave کی شرح سود عام طور پر 3.5 فیصد سے 6.5 فیصد کے درمیان تبدیل ہوتی ہے، اس سطح کا ضمنی لیوریج ہونے کی وجہ سے کاروباری افراد سود کی شرح کو ٹوکن کی طرح کاروبار کر سکتے ہیں، جو 3.5 ڈالر سے 6.5 ڈالر تک ہوتا ہے، یہ:

اصلی مارکیٹ کرنسیوں کی تبدیلی کے حوالے سے کئی گنا زیادہ ہے۔

مقبول عام کرنسی کی قیمت اور مجموعی بازار میں سرمایہ کاری کے قابل ہونے کے ساتھ مضبوط تعلق رکھتی ہ

اور اس میں ظاہری چارجز (مثال کے طور پر BTC پر 40 گنا) کا استعمال نہیں کیا جاتا ہے، کیونکہ ظاہری چارجز آسانی سے صاف کر دیے جاتے ہیں۔

اسی لیے میں اس مضمون میں چھپے ہوئے ہتھیار اور ظاہری ہتھیار کے درمیان فرق کو مزید تفصیل سے نہیں بیان کروں گا ۔ میں اسے ایک اور مضمون کے لیے محفوظ رکھوں گا ۔

زنجیرہ اکائی کریڈٹ کی توسیع کا راستہ

میں یہ دیکھ رہا ہوں کہ جیسے چین پر کریڈٹ کا ترقی کر رہا ہے، فکسڈ اقساط کے قرضوں کی طلب بھی بڑھے گی کیونکہ قرض لینے والے فنڈ کی لاگت کی پیش گوئی کے حوالے سے زیادہ توجہ دے رہے ہیں، جو کہ بڑے اور طویل المیعاد پوزیشنز اور تولیدی سرمایہ کی تخصیص کی حمایت کرے گا۔

کیپ پروٹوکول چین پر کریڈٹ کے توسیع کے شعبے میں ایک رہنما ہے اور یہ ایک ٹیم ہے جس پر میں نے قریب سے نظر رکھی ہوئی ہے۔ کیپ ریسٹیکلنگ پروٹوکول جیسے سمبیوٹک اور ایجین لیئر کو اداروں کے کریڈٹ کی بنیاد پر اسٹیبل کوائن قرضوں کے لیے بیمہ کی اجازت دیتی ہے۔

موجودہ حالات میں، سود کی شرح کم مدتی مالیاتی استحکام کے حصول کے لئے استعمال ہونے والی منحنی کے ذریعے طے ہوتی ہے۔ تاہم، ادارتی قرض حاصل کنندگان سود کی شرح کی یقینی دہی کی طرف زیادہ توجہ دیتے ہیں۔ جب چین پر قرض کا حجم بڑھے گا تو ایک خصوصی سود کی شرح کے لئے مارکیٹ کا وجود مدت کی تشخیص کے ساتھ قیمت کی تعیں اور خطرے کے انتقال کی حمایت کے لئے اہمیت اختیار کرے گا۔

3Jane دوسرا معاہدہ ہے جس پر مجھے خصوصی توجہ ہے۔ یہ بلاک چین پر صارفین کے قرضوں پر توجہ دیتا ہے، جو ایک ایسا علاقہ ہے جہاں فکسڈ شرح سے قرضہ حاصل کرنا اہم ہوتا ہے کیونکہ تقریباً تمام صارفین کے قرضے فکسڈ شرح پر ہوتے ہیں۔

مستقبل میں قرض لینے والوں کو قرض کی ادائیگی کی صلاحیت یا اثاثوں کی حمایت کی بنیاد پر منفرد سود کی شرح کے بازار کے ذریعے خدمات حاصل ہوں گی۔ روایتی مالیاتی نظام میں، صارفی قرض عام طور پر ماضی کی ادائیگی کی صلاحیت کی بنیاد پر ایک فکسڈ شرح پر قائم کیا جاتا ہے، اور پھر قرض دوسری مارکیٹ میں فروخت یا سیکیورائزیشن کے ذریعے قیمت کا تعین کیا جاتا ہے۔ قرض لینے والوں کو ایک واحد سود کی شرح پر قابو پانے کے بجائے، بلاک چین سود کی شرح کے بازار قرض لینے والوں کو سیاحت کی اجازت دیتے ہیں جو بازار کے محرکات پر مبنی ہو۔