دسمبر 15 کو، Bitcoin $90,000 سے $85,616 تک گر گیا، ایک دن میں 5٪ سے زیادہ کی کمی۔

اس دن کوئی بڑے اسکینڈلز یا منفی واقعات نہیں تھے، اور آن چین ڈیٹا نے کسی غیر معمولی فروخت کے دباؤ کو ظاہر نہیں کیا۔ صرف کریپٹوکرنسی کی خبروں کو دیکھتے ہوئے، ایک معقول وجہ تلاش کرنا مشکل ہے۔

لیکن اسی دن، سونا $4,323 فی اونس قیمت پر تھا، جو پچھلے دن سے صرف $1 کم تھا۔

ایک 5٪ گر گیا، دوسرا تقریباً نہیں ہلا۔

اگر Bitcoin واقعی "ڈیجیٹل گولڈ" ہوتا، مہنگائی اور فیاٹ کرنسی کی قدر میں کمی کے خلاف ہیج کرنے کا ایک آلہ، تو خطرے کے واقعات کے سامنے اس کی کارکردگی سونے کے جیسی ہونی چاہیے۔ لیکن اس بار، اس کی حرکت واضح طور پر Nasdaq پر ہائی-بیٹا ٹیک اسٹاکس جیسی تھی۔

اس کمی کو کس نے چلایا؟ جواب شاید ٹوکیو میں موجود ہو۔

ٹوکیو میں تتلی کا اثر

دسمبر 19 کو، جاپان کا بینک اپنی سود کی شرح کی میٹنگ کرے گا۔ مارکیٹ 25 بیس پوائنٹ شرح میں اضافے کی توقع کر رہی ہے، جس سے پالیسی شرح 0.5٪ سے 0.75٪ تک بڑھ جائے گی۔

0.75٪ زیادہ سنائی نہیں دیتا، لیکن یہ تقریباً 30 سالوں میں جاپان کی سب سے زیادہ سود کی شرح کی نمائندگی کرتا ہے۔ پولی مارکیٹ جیسے پیشن گوئی کے بازاروں میں، تاجر اس شرح میں اضافے کے 98٪ امکان کی قیمت لگاتے ہیں۔

کیوں ٹوکیو سے ایک مرکزی بینک کا فیصلہ Bitcoin کو 48 گھنٹوں میں 5٪ گرنے کا سبب بنا سکتا ہے؟

اس کا تعلق "ین کیری ٹریڈز" سے ہے۔

منطق آسان ہے:

جاپانی سود کی شرح طویل عرصے سے صفر یا منفی رہی ہے، جس سے ین قرض لینا تقریباً مفت ہو جاتا ہے۔ عالمی ہیج فنڈز، اثاثہ مینجمنٹ فرمیں، اور ٹریڈنگ ڈیسک نے بڑے پیمانے پر ین قرض لیا، اسے ڈالر میں تبدیل کیا، اور پھر اس سے زیادہ پیداوار والے اثاثے خریدے—امریکی خزانے کے بانڈز، امریکی اسٹاکس، کریپٹوکرنسی وغیرہ۔

جب تک ان اثاثوں پر واپسی ین قرض لینے کی لاگت سے زیادہ ہو، سود کی شرح کا فرق منافع ہے۔

یہ حکمت عملی دہائیوں سے موجود ہے، اس کا پیمانہ بالکل ناپا نہیں جا سکتا۔ محتاط اندازے اسے کئی سو ارب ڈالر میں رکھتے ہیں، اور اگر مشتق نمائش کو شامل کیا جائے، تو کچھ تجزیہ کاروں کا خیال ہے کہ یہ کھربوں تک پہنچ سکتا ہے۔

درمیان میں، جاپان کی ایک اور منفرد حیثیت ہے:

یہ امریکی خزانہ بانڈز کا سب سے بڑا غیر ملکی حامل ہے، جو کہ $1.18 ٹریلین امریکی قرض کا حامل ہے۔

اس کا مطلب یہ ہے کہ جاپان کے سرمایہ کے بہاؤ میں تبدیلیاں براہ راست دنیا کی سب سے اہم بانڈ مارکیٹ کو متاثر کرتی ہیں، جو آخرکار تمام خطرناک اثاثوں کی قیمتوں کو متاثر کرتی ہیں۔

اب، جب جاپان کے بینک نے سود کی شرحوں کو بڑھانے کا فیصلہ کیا، تو اس کھیل کی بنیادی منطق ہل گئی ہے۔

پہلے، ین ادھار لینے کی قیمت بڑھ جاتی ہے، جس سے ثالثی کے مواقع کم ہو جاتے ہیں؛ زیادہ مسئلہ یہ ہے کہ سود کی شرح میں اضافے کی توقع ین کی قدردانی کو بڑھائے گی، اور یہ ادارے ابتدائی طور پر ین ادھار لے کر ڈالر کے بدلے سرمایہ کاری کے لیے بدلتے ہیں؛

اب، قرض ادا کرنے کے لیے، انہیں اپنے ڈالر کے اثاثے فروخت کر کے دوبارہ ین میں تبدیل کرنا ہوگا۔ جتنا زیادہ ین کی قیمت بڑھتی ہے، اتنے ہی زیادہ اثاثے انہیں فروخت کرنے پڑتے ہیں۔

یہ "مجبور سیلنگ" وقت یا اثاثے کی قسم کے لحاظ سے کوئی امتیاز نہیں کرتی۔ جو بھی بہترین لیکویڈیٹی رکھتا ہے اور نقد میں تبدیل ہونے میں سب سے آسان ہوتا ہے، پہلے فروخت کیا جائے گا۔

لہذا، یہ دیکھنا آسان ہے کہ بٹ کوائن، جو بغیر قیمت کی حد کے 24 گھنٹے کی تجارت کرتا ہے اور اسٹاک کے مقابلے میں نسبتاً کم مارکیٹ گہرائی رکھتا ہے، اکثر سب سے پہلے بیچا جاتا ہے۔

بینک آف جاپان کے سود کی شرح میں اضافے کی گزشتہ چند سالوں کی ٹائم لائن پر غور کرتے ہوئے، یہ قیاس کچھ حد تک اعداد و شمار سے ثابت ہوتا ہے:

سب سے حالیہ 31 جولائی 2024 کو تھا۔ جب BOJ نے شرح کو 0.25% تک بڑھانے کا اعلان کیا، تو ڈالر کے مقابلے میں ین کی قیمت 160 سے کم ہو کر 140 سے نیچے آ گئی۔ اس کے بعد BTC ایک ہفتے کے اندر $65,000 سے گر کر $50,000 تک آ گیا، تقریباً 23% کی کمی، جس نے پوری کرپٹو مارکیٹ کی مارکیٹ کیپ سے $60 بلین ختم کر دیا۔

کئی آن چین تجزیہ کاروں کے اعداد و شمار کے مطابق، پچھلے تین BOJ سود کی شرح میں اضافے کے بعد، BTC میں 20% سے زیادہ کی کمی دیکھنے میں آئی۔

جبکہ ان اعداد و شمار کے مخصوص آغاز اور اختتامی نکات اور وقت کے ونڈوز مختلف ہوتے ہیں، سمت انتہائی مستقل ہے:

جب بھی جاپان مالیاتی پالیسی کو سخت کرتا ہے، BTC سب سے زیادہ متاثر ہوتا ہے۔

لہٰذا، مصنف کا ماننا ہے کہ 15 دسمبر کو جو کچھ ہوا وہ بنیادی طور پر مارکیٹ کی "پیشگی حملہ" (preemptive strike) تھا۔ فنڈز نے 19 تاریخ کو فیصلہ اعلان ہونے سے پہلے ہی نکلنا شروع کر دیا تھا۔

اس دن، امریکی BTC ETFs نے $357 ملین کے خالص اخراج کا سامنا کیا، جو تقریباً دو ہفتوں میں ایک دن کا سب سے بڑا اخراج تھا؛ کرپٹو مارکیٹ میں 24 گھنٹوں کے اندر $600 ملین سے زائد لیوریجڈ لانگ پوزیشنز ختم ہوگئیں۔

یہ ممکنہ طور پر صرف ریٹیل سرمایہ کاروں کی گھبراہٹ نہیں تھی، بلکہ اربٹریج ٹریڈنگ کی لیکوئڈیشن کا ایک سلسلہ وار ردعمل تھا۔

کیا بٹکوائن اب بھی ڈیجیٹل گولڈ ہے؟

ین کیری ٹریڈز کے طریقہ کار کی وضاحت اوپر کی گئی تھی، لیکن ایک سوال اب بھی بے جواب ہے:

کیوں BTC ہمیشہ سب سے پہلے بیچا جاتا ہے؟

ایک عام وضاحت یہ ہے کہ BTC کی "اچھی لیکویڈیٹی اور 24 گھنٹے ٹریڈنگ" ہے، جو درست ہے، لیکن ناکافی ہے۔

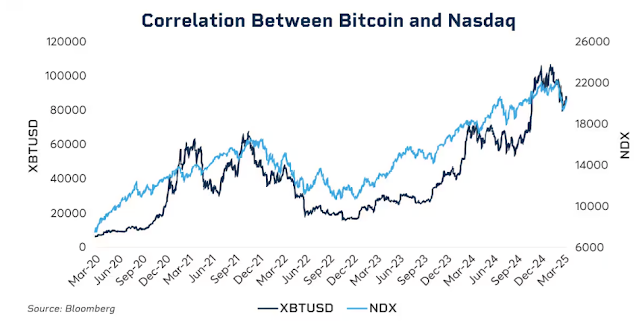

حقیقت یہ ہے کہ گزشتہ دو سالوں میں BTC کی قیمت دوبارہ مقرر کی گئی ہے: یہ اب روایتی مالیات سے آزاد "متبادل اثاثہ" نہیں رہا، بلکہ وال اسٹریٹ کی رسک ایکسپوژر میں شامل ہو گیا ہے۔

پچھلے جنوری میں، امریکی SEC نے اسپاٹ بٹکوائن ETFs کی منظوری دی۔ یہ کرپٹو انڈسٹری کے لیے ایک سنگ میل تھا جس کا ایک دہائی سے انتظار تھا؛ ٹریلین ڈالر کے اثاثہ جات کے انتظام کے دیو جیسے بلیک راک اور فڈیلیٹی آخرکار قانونی طور پر BTC کو اپنے کلائنٹس کے پورٹ فولیوز میں شامل کر سکتے تھے۔

فنڈز واقعی میں آ گئے۔ لیکن اس سے ملکیت میں ایک تبدیلی آئی: BTC رکھنے والے بدل گئے۔

پہلے، BTC کو کرپٹو نیٹیوز، ریٹیل سرمایہ کاروں، اور کچھ جارحانہ فیملی دفاتر نے خریدا تھا۔

اب، BTC کو پنشن فنڈز، ہیج فنڈز، اور اثاثہ جات کی مختص ماڈلز کے ذریعے خریدا جاتا ہے۔ یہ ادارے امریکی اسٹاکس، امریکی بانڈز، اور سونا بھی رکھتے ہیں، اور اپنے پورٹ فولیوز کو "رسک بجٹنگ" کے ذریعے منظم کرتے ہیں۔

جب پورٹ فولیو کو مجموعی طور پر خطرے کو کم کرنے کی ضرورت ہوتی ہے، تو وہ صرف BTC یا صرف اسٹاکس فروخت نہیں کرتے؛ وہ اپنے انعقاد متناسب طور پر کم کرتے ہیں۔

ڈیٹا اس تعلق کو ظاہر کرتا ہے۔

2025 کے اوائل میں، BTC اور نیسڈیک 100 انڈیکس کے درمیان 30 دن کا رولنگ تعلق 0.80 تک پہنچ گیا، جو 2022 کے بعد سے سب سے زیادہ سطح ہے۔ اس کے برعکس، 2020 سے پہلے، یہ تعلق -0.2 اور 0.2 کے درمیان رہا، جو عملی طور پر غیر متعلق تھا۔

زیادہ اہم بات یہ ہے کہ یہ تعلق مارکیٹ کے دباؤ کے ادوار کے دوران نمایاں طور پر بڑھتا ہے۔

مارچ 2020 میں وبائی مرض کی وجہ سے اسٹاک مارکیٹ کا کریش، 2022 میں فیڈرل ریزرو کی جارحانہ شرح سود میں اضافہ، اور 2025 کے شروع میں ٹیرف کے خدشات... جب بھی خطرے سے بچاؤ کی شدت بڑھتی ہے، بٹ کوائن اور امریکی اسٹاک کے درمیان تعلق مزید مضبوط ہو جاتا ہے۔

جب ادارے گھبراہٹ میں ہوتے ہیں، تو وہ "کرپٹو اثاثے" اور "ٹیک اسٹاک" کے درمیان فرق نہیں کرتے؛ وہ صرف ایک چیز دیکھتے ہیں: خطرے کی نمائش۔

یہ ایک عجیب سوال اٹھاتا ہے: کیا ڈیجیٹل گولڈ کا بیانیہ اب بھی درست ہے؟

ایک طویل مدت پر نظر ڈالیں تو، سونا 2025 سے 60% سے زیادہ بڑھ گیا ہے، جو 1979 کے بعد اس کا بہترین سال ہے؛ اس کے برعکس، بٹ کوائن اسی مدت کے دوران اپنی چوٹی سے 30% سے زیادہ پیچھے ہٹ گیا ہے۔

دونوں اثاثے، جنہیں مہنگائی اور فیاٹ کرنسی کی قدر میں کمی کے خلاف تحفظ کے طور پر پیش کیا گیا، ایک ہی معاشی ماحول میں مکمل طور پر مختلف راستے اختیار کر چکے ہیں۔

اس کا مطلب یہ نہیں کہ بٹ کوائن کی طویل مدتی قدر مسئلہ ہے؛ اس کی پانچ سالہ مرکب سالانہ واپسی اب بھی S&P 500 اور نیسڈیک سے کہیں زیادہ ہے۔

لیکن اس مرحلے پر، اس کی قلیل مدتی قیمت کی منطق بدل گئی ہے: یہ ایک انتہائی غیر مستحکم، اعلی بیٹا خطرے والا اثاثہ ہے، نہ کہ ایک محفوظ پناہ گاہ کا آلہ۔

اس کو سمجھنا یہ سمجھنے کے لیے اہم ہے کہ کیوں جاپان کے سینٹرل بینک کی طرف سے 25 بنیادی پوائنٹس کی شرح میں اضافے سے 48 گھنٹوں کے اندر BTC ہزاروں ڈالر گر سکتا ہے۔

یہ اس وجہ سے نہیں کہ جاپانی سرمایہ کار BTC فروخت کر رہے ہیں، بلکہ اس لیے کہ جب عالمی لیکویڈیٹی سخت ہوتی ہے، تو ادارے تمام خطرے کی نمائشوں کو کم کرنے کے لیے وہی منطق اپناتے ہیں، اور BTC اس زنجیر میں سب سے زیادہ غیر مستحکم اور آسانی سے نقد کیا جانے والا لنک ہے۔

19 دسمبر کو کیا ہوگا؟

جب میں یہ لکھ رہا ہوں، جاپان کے سینٹرل بینک کی شرح سود کے اجلاس میں ابھی دو دن باقی ہیں۔

مارکیٹ نے پہلے ہی شرح سود میں اضافے کو قیمت میں شامل کر لیا ہے۔ جاپان کے 10 سالہ حکومتی بانڈز کی پیداوار 1.95% تک پہنچ گئی ہے، جو 18 سال میں سب سے زیادہ ہے۔ دوسرے الفاظ میں، بانڈ مارکیٹ پہلے ہی سختی کی توقعات کی قیمت لگا چکی ہے۔

اگر شرح سود کا اضافہ مکمل طور پر متوقع ہو، تو کیا 19 تاریخ کو پھر بھی اس کا اثر ہوگا؟

تاریخی تجربہ تجویز کرتا ہے: ہاں، لیکن شدت الفاظ پر منحصر ہے۔

مرکزی بینک کے فیصلوں کا اثر کبھی صرف خود نمبرز تک محدود نہیں ہوتا، بلکہ وہ سگنلز بھی اہمیت رکھتے ہیں جو وہ دیتے ہیں۔ جاپان کے مرکزی بینک (BOJ) کے فیصلوں اور سود کی شرحوں میں اضافے کے مختلف اثرات ہیں۔ اگر BOJ کے گورنر کازوئو یوئڈا پریس کانفرنس میں کہیں کہ "مستقبل کے تخمینے ڈیٹا کی بنیاد پر محتاط ہوں گے"، تو مارکیٹ سکون کا سانس لے گی۔

تاہم، اگر وہ کہیں، "افراط زر کے دباؤ برقرار ہیں، اور مزید سختی کو نظر انداز نہیں کیا جا سکتا"، تو یہ فروخت کے ایک اور دور کا آغاز ہو سکتا ہے۔

فی الحال، جاپان کی افراط زر کی شرح تقریباً 3% ہے، جو BOJ کے 2% کے ہدف سے زیادہ ہے۔ مارکیٹ کی تشویش اس شرح میں اضافے کے بارے میں نہیں ہے، بلکہ اس بارے میں ہے کہ آیا جاپان ایک جاری سختی کے دور میں داخل ہو رہا ہے۔

اگر جواب ہاں میں ہے، تو ین کیری ٹریڈز کا خاتمہ ایک وقتی واقعہ نہیں ہوگا، بلکہ کئی ماہ تک جاری رہنے والا عمل ہوگا۔

تاہم، کچھ تجزیہ کاروں کا ماننا ہے کہ اس بار صورت حال مختلف ہو سکتی ہے۔

سب سے پہلے، قیاسی فنڈز ین میں نیٹ شارٹ پوزیشن سے نیٹ لانگ پوزیشن میں منتقل ہو چکے ہیں۔ جولائی 2024 میں تیز گراوٹ جزوی طور پر مارکیٹ کے حیرت کا نتیجہ تھی، کیوں کہ اس وقت ایک بڑی مقدار میں سرمایہ ین کو شارٹ کر رہا تھا۔ اب پوزیشن کی سمت الٹ چکی ہے، جو غیر متوقع قدر میں اضافے کے امکانات کو محدود کرتی ہے۔

دوسرا، جاپانی حکومتی بانڈ کی پیداوار پچھلے آدھے سال سے بڑھ رہی ہے، سال کے آغاز میں 1.1% سے تقریباً 2% تک پہنچ گئی ہے۔ ایک لحاظ سے، مارکیٹ پہلے ہی "سود کی شرح بڑھا چکی ہے"، اور جاپان کا مرکزی بینک صرف اس بات کی تصدیق کر رہا ہے جو پہلے ہی ہو چکا ہے۔

تیسرا، فیڈرل ریزرو نے ابھی سود کی شرح 25 بیسز پوائنٹس کم کی ہے، اور عالمی لیکویڈیٹی کی مجموعی سمت نرمی کی طرف ہے۔ جاپان مخالف سمت میں سختی کر رہا ہے، لیکن اگر ڈالر کی لیکویڈیٹی وافر ہے، تو یہ ین پر دباؤ کو جزوی طور پر کم کر سکتا ہے۔

یہ عوامل اس بات کی ضمانت نہیں دے سکتے کہ BTC نہیں گرے گا، لیکن یہ اس بات کی نشاندہی کر سکتے ہیں کہ اس بار گراوٹ پچھلی گراوٹوں کی طرح شدید نہیں ہوگی۔

BOJ کے پچھلے شرح اضافے کے بعد کے قیمت کے عمل کو دیکھتے ہوئے، BTC عام طور پر فیصلے کے بعد ایک سے دو ہفتوں کے اندر نیچے آ جاتا ہے، اور پھر استحکام یا بحالی کے دور میں داخل ہوتا ہے۔ اگر یہ پیٹرن درست ثابت ہوتا ہے، تو دسمبر کے آخر سے جنوری کے آغاز تک کا وقت سب سے زیادہ اتار چڑھاؤ کا ہو سکتا ہے، لیکن یہ اوور سیل ہونے کے بعد خریدنے کا موقع بھی ہو سکتا ہے۔

قابل قبول اور متاثر۔

پچھلے متن کو جوڑتے ہوئے، منطقی سلسلہ حقیقتاً کافی واضح ہے:

بینک آف جاپان کی شرح میں اضافہ → ین کیری ٹریڈ ختم ہونا → عالمی لیکویڈیٹی کا سخت ہونا → ادارے اپنے رسک بجٹ کے حساب سے پوزیشنز میں کمی کر رہے ہیں → بی ٹی سی، ایک ہائی-بیٹا اثاثہ ہونے کے ناطے، فروخت کے لیے اولیت اختیار کرتا ہے۔

اس زنجیر میں، بی ٹی سی نے کچھ غلط نہیں کیا۔

یہ صرف ایک ایسی جگہ پر رکھا گیا تھا جو اس کے قابو سے باہر تھی، عالمی میکرو لیکویڈیٹی کی ٹرانسمیشن چین کے آخری سرے پر۔

آپ کو شاید یہ قبول کرنا مشکل لگے، لیکن ای ٹی ایف دور میں یہ نیا معمول ہے۔

2024 سے پہلے، بی ٹی سی کی قیمت کے اتار چڑھاو بنیادی طور پر کرپٹو-نیٹیو عوامل سے چلتے تھے: ہالوِنگ سائیکلز، آن-چین ڈیٹا، ایکسچینج سرگرمی، اور حکومتی خبریں۔ اس وقت، اس کا امریکی اسٹاکس اور بانڈز کے ساتھ تعلق بہت کم تھا، جس کی وجہ سے یہ کسی حد تک ایک "علیحدہ اثاثہ کلاس" سمجھا جاتا تھا۔

2024 کے بعد، وال اسٹریٹ آ گئی۔

بی ٹی سی کو اسٹاکس اور بانڈز کے ساتھ ایک ہی رسک مینجمنٹ فریم ورک میں رکھا گیا۔ اس کے ہولڈر اسٹرکچر میں تبدیلی آئی، اور اس کے قیمت کے تعین کی منطق بھی بدلی۔

بی ٹی سی کی مارکیٹ کیپٹلائزیشن چند سو ارب ڈالرز سے بڑھ کر 1.7 ٹریلین ڈالرز تک پہنچ گئی۔ لیکن اس کے ساتھ ایک پہلو اثر بھی آیا: بی ٹی سی کی میکرو ایونٹس سے مدافعت ختم ہو گئی۔

فیڈرل ریزرو کا ایک بیان یا بینک آف جاپان کا کوئی فیصلہ اس کو چند گھنٹوں میں 5% سے زیادہ اتار چڑھاو دے سکتا ہے۔

اگر آپ نے "ڈیجیٹل گولڈ" کے بیانیے پر یقین کیا، یہ مانتے ہوئے کہ یہ مشکل وقتوں میں پناہ فراہم کر سکتا ہے، تو 2025 کی کارکردگی کسی حد تک مایوس کن تھی۔ کم از کم ابھی کے لیے، مارکیٹ اسے محفوظ پناہ گاہ کے اثاثے کے طور پر قیمت میں شامل نہیں کر رہی۔

شاید یہ صرف ایک عارضی نا ہم آہنگی ہے۔ شاید ادارہ سازی ابھی ابتدائی مراحل میں ہے، اور ایک بار جب مختص تناسب مستحکم ہو جائیں گے، بی ٹی سی دوبارہ اپنی تال پا لے گا۔ شاید اگلا ہالوِنگ سائیکل ایک بار پھر کرپٹو-نیٹیو عوامل کی برتری کو ثابت کرے گا...

لیکن اس وقت تک، اگر آپ بی ٹی سی رکھتے ہیں، تو آپ کو یہ حقیقت قبول کرنی ہوگی:

آپ عالمی لیکویڈیٹی کے نمائش رکھنے والے بھی ہیں۔ جو کچھ ٹوکیو کے ایک کانفرنس روم میں ہوتا ہے، وہ آپ کے اگلے ہفتے کے اکاؤنٹ بیلنس کا تعین کسی بھی آن-چین میٹرک سے زیادہ کر سکتا ہے۔

یہ ادارہ سازی کی قیمت ہے۔ جہاں تک اس کے قابل ہونے کی بات ہے، ہر کسی کا اپنا جواب ہے۔